Observatoire des Loyers privés de la Réunion

|

|

|

- Julien Meunier

- il y a 8 ans

- Total affichages :

Transcription

1

2 Octobre /41

3 SOMMAIRE Contexte et objectifs de l outil.. 4 MESURE DES LOYERS. 5 Un marché très différencié selon les bassins d habitat.. 5 Les niveaux des loyers en Les loyers moyens par m². 10 Le poids des charges dans le montant du loyer 14 LES EVOLUTIONS RECENTES 16 L Est en progression tandis que l Ouest ralentit. 16 Des évolutions différenciées entre appartements et maisons 18 L impact de la défiscalisation sur le parc locatif privé.. 21 UNE INADEQUATION ENTRE L OFFRE LOCATIVE ET LA DEMANDE Les revenus des Réunionnais.. 23 Simulations de la «capacité locative» d'un ménage. 25 Les points de tension entre l offre et la demande 29 Conclusion. 32 Octobre /41

4 Contexte et objectifs de l outil La location constitue une étape fondamentale dans le parcours résidentiel des ménages. Aujourd hui, sur les ménages réunionnais près de 40 % sont locataires, soit ménages, et plus de la moitié de ceux-ci occupent le parc locatif privé. Dans un contexte réunionnais de forte production et de mutation structurelle du parc, le statut locatif privé se renforce. Le rythme de production annuel, de plus de logements en moyenne de 2000 à 2004, a atteint logements autorisés en Fortement soutenue par les mesures de défiscalisation, mises en place dans le cadre de la loi Girardin, la construction neuve s est orientée pour partie vers la production de logements en collectif, le plus souvent destinés à la mise en location. Ce segment du parc constitue donc un enjeu majeur, tant pour les collectivités en charge de définir et de mettre en œuvre leurs politiques de l habitat (Etat, département, EPCI, communes ), que pour les acteurs privés du logement (promoteurs, agences immobilières, banques ). Pour autant, ce parc locatif privé restait peu connu et il est apparu essentiel pour l ensemble des acteurs locaux de contribuer à la mise en place d un observatoire des loyers privés. Cet observatoire, dont la mise en oeuvre a été confiée par la DDE à l AGORAH et l, a pour objectifs principaux : o de mesurer les caractéristiques du parc locatif privé et les prix pratiqués sur le marché local ; o de fournir des références fiables à l attention des bailleurs privés et des professionnels de l immobilier lors de la fixation des montants des loyers ; o d identifier les évolutions des loyers dans le temps selon les différents segments du marché ; o de caractériser l offre locative dans l espace, par commune et sur 110 grands quartiers ; o d aider à la réflexion, à la définition et à la programmation des politiques locales en matière d habitat. L outil, dont la conception a été entamée en 2004, a permis de présenter des premiers résultats en septembre Il fait l objet d une publication annuelle sous forme de plaquette synthétique. Dans le cadre de l exploitation 2007, un document d analyse détaillé est proposé, il reprend la trame des premières exploitations enrichies par : o des bases statistiques exploitées plus en détail (par secteur géographique, selon le profil des occupants...) ; o une première identification des tendances dans le temps ; o une approche statistique complétée par une enquête qualitative auprès d une trentaine d agences immobilières réparties sur l ensemble de l Ile ; o des simulations sur la capacité locative des ménages réunionnais dans le parc privé libre (proposées dans la continuité de l étude AGORAH de mai 2007 sur les «Evolutions du marché immobilier et foncier à la Réunion et la capacité des ménages à accéder à la propriété»). Les travaux présentés dans le cadre de cet observatoire sont réalisés par l AGORAH et l pour le compte de leurs principaux partenaires (Etat, Région, Département, EPCI, communes). Ils associent également d autres acteurs essentiels dans l observation des loyers et des marchés privés à la Réunion : la, la CDC, la FNAIM, le SNPI et l ARMOS. L ensemble de ces partenaires a été convié à différents comités de pilotage ou réunions techniques qui ont permis de valider les travaux présentés dans ce document. Octobre /41

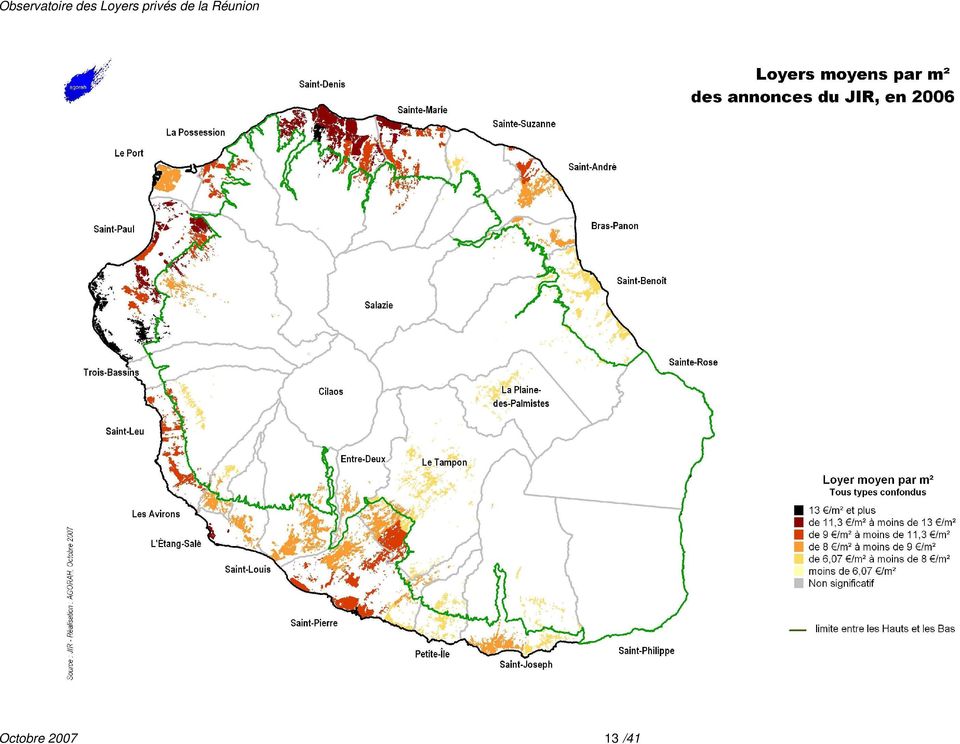

5 MESURE DES LOYERS L objectif premier de l observatoire est de mieux connaître les caractéristiques du parc locatif privé à la Réunion et de mesurer, de façon la plus fiable possible, les loyers pratiqués au niveau de différents échelons géographiques (ensemble de l Ile, bassins d habitat 1, communes, grands quartiers 2 ). L outil repose sur trois sources principales (cf. annexe 1) dont l origine influe sur les niveaux de loyers identifiés in fine. Ainsi, la source, qualifiée de «fourchette basse» des loyers pratiqués correspond à 60 % des loyers recensés dans le parc privé. Elle concerne des logements dont les loyers sont plus modérés puisque occupés par un ménage bénéficiaire d une allocation logement attribuée selon des conditions de ressources. Le fichier constitué par enquête par l auprès de leurs consultants correspond à des prix proches de la moyenne départementale. La structure des logements recensés peut sensiblement varier chaque année et peut rester non significative à une échelle fine. Enfin, les annonces relevées dans le doivent être tempérées puisqu elles correspondent aux loyers espérés par les bailleurs et peuvent être révisées à la baisse au moment de la signature effective du bail. Les prix relevés peuvent être retenus comme proches de ceux pratiqués lors de la première mise en location ou réévalués au moment de la relocation. Il s agit, par ailleurs, de la seule source permettant une analyse infra-communale. Le cumul des différentes sources alimentant l Observatoire des Loyers privés s établit à près de références en Ce sont ainsi plus de 2 logements locatifs privés de l Ile sur 3 qui sont examinés et permettent de fournir des informations fiables selon les différents segments du marché et sur 110 grands quartiers. Ainsi, on peut retenir pour l ensemble de l Ile, toutes sources et tous logements confondus, un loyer moyen de 585 et 8,7 /m². Ce prix moyen est fortement influencé par la présence majoritaire (plus de 60 %) de logements de taille moyenne T3-T4 et par plus de 42 % d offres locatives dans le Sud de l Ile. Autour de cette moyenne les prix sont fortement variables suivant la localisation et les caractéristiques propres à chaque bien. Ainsi, la location d un T1 peut atteindre 17,7 /m² dans l Ouest (source ), contre 5,1 /m² pour un T5 dans l Est ou le Sud (source ). Un marché très différencié selon les bassins d habitat Distribution des offres locatives privées par bassin d'habitat et selon la taille du logement Nord Ouest Sud Est T5 T4 T3 T2 T1 Source :,, AGORAH 1 Le territoire a été divisé en bassins d habitat correspondant sensiblement aux limites des structures intercommunales : CINOR, CIREST, TCO et Grand Sud 2 La notion de «grand quartier» est définie par l INSEE comme un regroupement de plusieurs îlots (pâtés de maisons) contigus à l intérieur d une même commune. Il existe près de 110 grands quartiers à la Réunion. Octobre /41

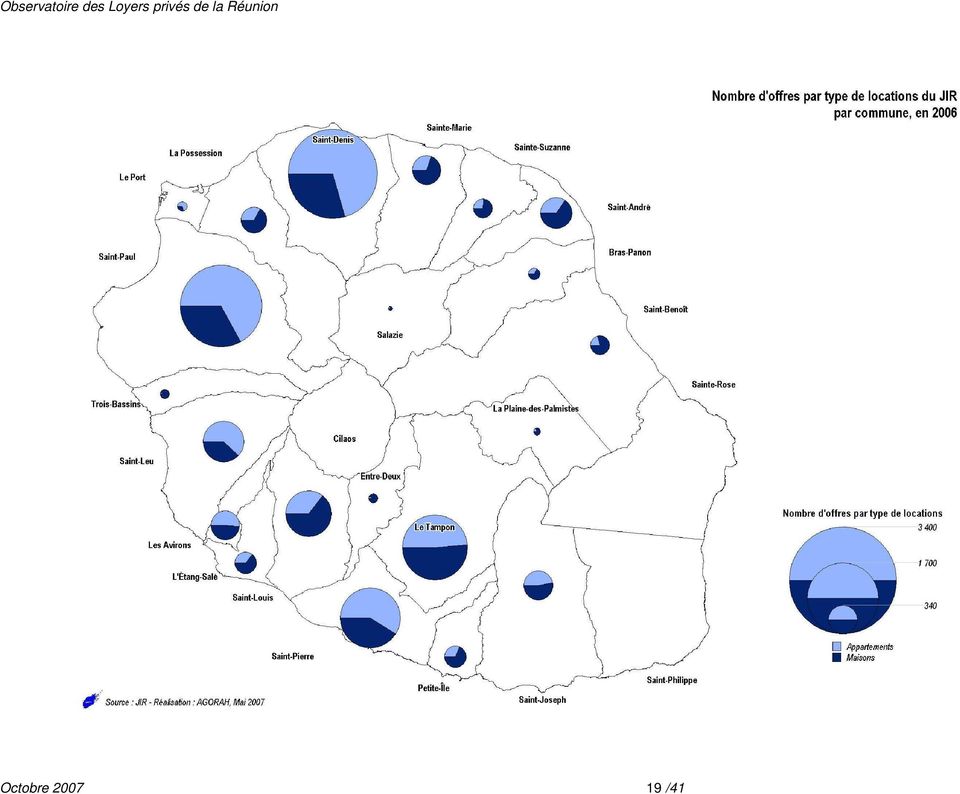

6 Le Sud et le Nord de l Ile concentrent la grande majorité des offres locatives de l Ile (respectivement 42 et 29 %). Cette concentration souligne un poids particulièrement important du parc locatif privé dans ces régions, alors que ce statut est moins fréquent dans l Ouest de l Ile (24 % de logements de l Ile 3, pour seulement 15 % de locatifs privés). Dans le parc locatif privé, les T3 et T4 forment l essentiel des offres locatives. Ils sont particulièrement nombreux dans le Sud de l Ile, mais également bien représentés dans le Nord. Il s agit alors le plus souvent de logements de plus de 10 ans. Quant aux petits logements, ils se concentrent dans le Nord de l Ile et tout particulièrement à Saint- Denis. Leur apparition dans les autres bassins d habitat relève d une production récente. Distribution des offres locatives privées par bassin d'habitat et selon la taille du logement Sud Ouest Nord Est T1 T2 T3 T4 T5 Distribution des offres locatives par bassin d'habitat selon le type et l'ancienneté du logement maison appart. maison appart. maison appart. maison appart. Nord Ouest Sud Est ancien récent neuf Source :,, AGORAH Par ailleurs, en dehors du Nord, les maisons font plus souvent l objet de location que les appartements. Ces derniers, bien qu en forte progression dans les modes de production récents, restent minoritaires dans les mises en location. 3 Source Recensement de la population de l INSEE en 1999 Octobre /41

7 Octobre /41

8 Octobre /41

9 Par commune et selon la source, la représentativité du parc est plus nuancée. Le parc locatif de la base de donnée concerne les bénéficiaires d une allocation logement. Sa répartition dépend donc de l attribution de prestations soumises à des conditions de ressources. Certaines communes où les ménages déclarent des revenus en moyenne plus faibles sont donc sur représentées par rapport à l ensemble du parc locatif privé (le Tampon, Saint-André), alors que d autres sont sous représentées (Saint-Paul, Saint-Denis). Par ailleurs, la taille moyenne des logements la plus fréquente est le T3 dans la partie Ouest de l Ile (T4 dans l Est), probablement car ces ménages ne sont pas en capacité de louer un logement plus grand. Les annonces locatives recensées dans le sur-représentent, pour leur part, les grandes communes. A Saint-Denis, Saint-Paul, Saint-Pierre ou le Tampon, les logements font plus souvent l objet de petites annonces que dans les communes plus petites ou rurales (autres modes de mise en location, le plus souvent par connaissance). L Est de l Ile est ainsi sous représenté via cette source. On note, enfin, que les logements proposés dans le correspondent à des ménages dont la capacité locative est plus importante puisque la majorité d entre eux sont des T4. Les résultats des niveaux de loyers présentés dans les pages suivantes sont donc à mettre en perspective avec la structure du parc locatif privé recensé (majorité de T3 et T4 sur l ensemble de l Ile, forte proportion de petits logements à Saint-Denis, maisons souvent anciennes et appartements plus récents ), mais aussi des caractéristiques propres à chaque source (, ou ). Les niveaux des loyers en 2006 Niveau des loyers dans le Nord en 2006 Niveau des loyers dans l'ouest en T1 T2 T3 T4 T5 et + T1 T2 T3 T4 T5 et + Niveau des loyers dans l'est en 2006 Niveau des loyers dans le Sud en T1 T2 T3 T4 T5 et + T1 T2 T3 T4 T5 et + mediane 1e quartile 3e quartile Source :,, AGORAH Octobre /41

.")

10 Les niveaux de loyers hors charges pour un même type de biens sont très disparates car relevant de différents segments du marché locatif. Les biens locatifs concernés par une allocation logement versée par la représentent la fourchette basse. Les loyers relevés dans le, correspondant aux loyers attendus pour des premières mises en location ou des relocations, constituent la fourchette haute. Les loyers relevés lors des consultations de l, par enquête, se situent dans une gamme de prix intermédiaires. Les loyers les plus élevés se trouvent dans l Ouest et le Nord de l Ile. Dans ces bassins d habitat, la dispersion des prix autour des médianes est très importante. Celle-ci est d autant plus grande que les loyers sont élevés et que les logements sont grands ; cette amplitude est par conséquent très marquée pour les T5 de ces deux bassins d habitat. On relève ainsi un loyer médian de 620 pour un T5 dans l Ouest selon la source avec 50 % des loyers compris entre 500 et 800. Pour la fourchette haute (source ), on obtient, en 2006, un loyer médian pour un T5 dans l Ouest de et 50 % des loyers compris entre et Pour autant, les montants des T1 du bassin Nord restent proches des prix pratiqués dans l Est ou le Sud avec des prix médians entre 300 et 450. Dans ces deux derniers bassins d habitat, les loyers sont moins dispersés selon les différentes sources que dans le Nord et l Ouest. La progression des loyers médians est modérée en fonction de la taille du logement. Mais quelle que soit la taille du logement, le Sud reste la région où les loyers pratiqués sont les moins élevés. Selon les agences immobilières interrogées dans l Est, l attractivité de la micro-région se développe, compte tenu de prix qui restent plus attractifs que dans le Nord. Les loyers moyens par m² Alors que le prix moyen des locations augmente logiquement avec la taille du logement (plus le logement est grand, plus le loyer est élevé), les loyers moyens par m² diminuent inversement à la taille du logement. Le loyer au m² d un T1 est ainsi plus important que le loyer au m² d un T5. Le prix du m² d un T5 représente en moyenne 40 % à 50 % du prix du m² d un T1 quel que soit le bassin d habitat ou la source. Comme les loyers moyens, l amplitude des loyers moyens au m² est moindre pour les petits logements que pour les grands. Elle est également moins marquée pour l Est et le Sud que dans l Ouest et le Nord. Ces loyers dépassent le plafond intermédiaire de la défiscalisation (11,3 /m²) quelle que soit le bassin d habitat ou la source pour les T1, mais sont à des niveaux inférieurs pour les autres taille de logement. Pour les grands logements (T4 et +) les prix sont fortement variables selon les sources, mais plus souvent en deçà des 8 /m² correspondant au prix moyen du Prêt Locatif Social. Les loyers moyens par m² selon la taille du logement et le bassin d habitat en 2006 T1 T2 T3 T4 T5 et + Nord 13,6 10,4 7,9 6,6 5,5 14,6 10,2 8,7 8,4 8,0 15,4 11,9 10,6 10,5 11,2 Ouest 14,8 11,1 8,6 6,9 5,6 14,9 10,1 9,5 8,5 8,3 17,7 12,5 10,7 11,1 10,8 Sud 12,5 9,4 7,4 6,2 5,1 12,4 9,5 7,3 6,9 6,5 14,3 10 8,4 7,9 7,2 Est 13,3 9,5 7,6 6,4 5,1 n.s. 7,2 6,5 6,7 5,2 14,0 10,6 8,5 8 7,4 Source :,, AGORAH Octobre /41

11 Les loyers moyens par m² des allocataires, par commune, en 2006 Par commune, les résultats sont fortement différenciés selon les sources. La base de données de la (fourchette basse des prix du marché locatif privé) révèle que dans la grande majorité des communes, les loyers moyens au m² sont inférieurs au seuil du Prêt Locatif Social (8 / m² en moyenne). Les communes de la Possession et de Saint-Pierre voient appliquer des prix au m² compris entre 8 et 9 euros. Les communes de Saint-Denis et Saint-Paul connaissent les loyers au m² les plus élevés, compris entre 9 et 11,3 euros. Quelles que soient les communes, ces loyers restent donc inférieurs au plafond de la défiscalisation intermédiaire (11,3 / m² en 2006). Les niveaux de loyers relevés dans les annonces locatives du doivent être nuancés dans la mesure où ils correspondent aux loyers espérés et peuvent être révisés à la baisse au moment de la signature effective du bail. Les loyers les plus élevés se retrouvent dans l Ouest, le Nord, et les Bas de l Ile. Dans la commune de Saint Paul, ils dépassent même les 13 / m². Si les communes de Saint-Denis et la Possession connaissent des loyers supérieurs à 11,3 euros / m², les loyers attendus dans les autres communes restent, pour cette source considérée comme la «fourchette haute» des prix du marché locatif, sous le plafond de la défiscalisation intermédiaire. Entre ces deux tendances, les niveaux de loyers déclarés par les consultants de l s établissent entre 9 et 11,3 / m² pour les communes du Nord et du Nord-Ouest de l Ile et en deçà de 8 / m² pour la majorité des communes renseignées. Ces premiers constats soulèvent la question du caractère «intermédiaire» de la défiscalisation et de sa pertinence à la Réunion, avec des prix restant très souvent en deçà de 11,3 / m². Les annonces recensées dans le permettent d avoir une vision plus fine de ces loyers moyens par m². Ainsi, dans certaines communes, les prix peuvent être fortement variables entre les Bas et les Hauts. Si à Saint-Paul les prix moyens relevés dépassent 13 / m², à Saint-Gilles les Bains, Saint- Gilles-les-Hauts ou la Saline, les prix restent plus différenciés (de 8 à 9 / m²) au Guillaume. De même au Tampon, les loyers sont extrêmement disparates entre le quartier du centre-ville (de 9 à 11,3 / m²) et ceux des Hauts à partir du 12 ème km (moins de 6,07 / m², niveau moyen du LLS en 2006). Octobre /41

12 Les loyers moyens par m² des consultations, par commune, en 2006 Les loyers moyens par m² des annonces du, par commune, en 2006 Octobre /41

13 Octobre /41

14 Le point de vue des agences immobilières : Les constructions récentes proposent des produits de qualité qui ont fait monter le niveau d exigence des locataires L état général des logements s améliore à la Réunion et les constructions neuves proposent des bien plus confortables. Ainsi, il n est plus rare de voir des logements à louer intégrant cuisine équipée, climatisation, terrasse, voire piscine. Plus de la moitié des agences sondées affirment que leurs clients deviennent de plus en plus exigeants ; ce qui devient courant finit presque par devenir impératif. Les locataires potentiels le deviennent sans doute davantage car la qualité des biens s est améliorée. De nombreux appartements neufs arrivent sur le marché, notamment dans le cadre des programmes bénéficiant de la défiscalisation. Lorsque l on demande aux agences de préciser le niveau d exigence de leurs clients, la qualité et le standing du bien est le critère le plus fréquemment cité. Le haut de gamme peut se louer très rapidement lorsque l offre n est pas importante sur le secteur. L emplacement géographique est presque aussi important. Les locataires prêtent une attention particulière à la tranquillité, la vue sur mer, la proximité des services, commerces et loisirs et la proximité des dessertes routières pour éviter autant que possible les embouteillages lors de leur trajet quotidien domicile-travail. Quand il le peut, le client veille également à ce que la taille des pièces soit adaptée à son mode de vie. En effet, les chambres, la cuisine, le salon ou la terrasse apparaissent parfois sous-dimensionnées, en particulier sur les appartements neufs. Mais toute demande d espace supplémentaire induit un surcoût de loyer, et les prix peuvent grimper très vite selon les secteurs. C est d ailleurs le prix qui constitue le critère d exigence suivant, sachant qu il n est pas donné à tous les ménages de s installer exactement là où ils le souhaitent. En général, plus le client est aisé, plus le niveau d exigence est élevé. Le point de vue évoqué par les agences immobilières, dans le cadre de l enquête AGORAH sur le niveau d exigence des ménages, n est valable que pour leurs clients. Ces derniers répondent à des critères de solvabilité avérés. Il ne s agit donc du ressenti d une minorité des ménages réunionnais seulement. Le poids des charges dans le montant du loyer Sur l ensemble de l Ile les charges s élèvent en moyenne à 42. Une analyse des charges permet de mettre en évidence leur disparité selon les bassins d habitat, le type de logement et son ancienneté. Ainsi c est dans le Nord que les charges sont les plus élevées, proche de 48 en moyenne (12 % plus élevées que dans l Ouest et 30 % par rapport au Sud et à l Est). Elles sont souvent plus importantes dans les logements anciens (plus de 10 ans), en particulier pour les appartements, que dans les plus récents. Mais elles sont, en revanche, légèrement plus élevées pour les appartements que pour les maisons (43 contre 38 ). Pour les maisons les charges sont croissante avec la taille du logement, alors que pour les appartements elles restent constantes quelque soit la taille. Ces éléments ne nous permettent donc pas de conclure à une hausse globale des charges moyenne sur une période récente à la Réunion, malgré une forte évolution de la typologie des productions récentes. Montants moyens des charges en selon l ancienneté du logement Charges en ancien récent neuf Total Nord Ouest Sud Est Réunion Source : Octobre /41

15 Toutefois, l arrivée sur le marché locatif d appartements pèse dans le budget locatif global des ménages, puisque le poids des charges se révèle légèrement plus élevé pour les appartements que pour les maisons (7 % en moyenne contre 5 % en 2006). Cette question des charges locatives et de leur poids dans le loyer total des ménages est donc importante et fluctuante et devra être précisée, dans les prochaines exploitations de l Observatoire. Montants moyens des charges en et poids des charges dans le montant du loyer selon le type de logement Appartements Maisons charges en Poids charges dans loyer CC charges en Poids charges dans loyer CC Nord 46 8% 49 6% Ouest 44 6% 37 4% Sud 32 6% 33 5% Est 38 7% 28 4% Réunion 43 7% 38 5% Source : Octobre /41

16 LES EVOLUTIONS RECENTES En métropole, en 2006, la hausse globale des loyers se tasse, sous l influence combinée du repli de l indice légal et de la décélération des augmentations pratiquées lors des relocations. Le marché locatif privé progresse de 3,6 % en 2006 à un rythme plus modéré que les années précédentes et reste proche du niveau de l inflation 4. A la Réunion, les évolutions sont différenciées selon les types de logements et les bassins d habitat. Mais globalement on peut retenir entre 2005 et 2006 une hausse de 7 % des prix moyens par m². Cette hausse reste importante, mais serait, selon les professionnels de l immobilier, en repli par rapport aux années précédentes, suivant ainsi les tendances observées sur les marchés métropolitains et internationaux. L Est en progression tandis que l Ouest ralentit De 2005 à 2006, on constate, selon la source, une baisse des loyers attendus pour presque tous les types de logements dans l Ouest et pour les «T3 et plus» dans le Nord. Ces tendances à la baisse s opèrent, assez logiquement, pour la source et dans les micro-régions où les montants des loyers sont les plus élevés. Mais les prix connaissent le plus souvent une progression soutenue. C est le cas des exploitations issues du fichier. Les loyers de cette source, plus faibles en moyenne que ceux des autres sources, font souvent l objet de hausses de prix conséquentes. Ces hausses concernent par ailleurs davantage l Est et le Sud de l île, qui, sans rattraper les loyers des autres micro-régions, réduisent les écarts de prix relevés entre 2005 et L évolution des loyers moyens par m² selon la taille du logement et le bassin d habitat de 2005 à 2006 T1 T2 T3 T4 T5 et + Nord 0,2 % -0,4 % 0,8 % 0,5 % 2,5 % 13,4 % 7,1 % 10,3 % 8,2 % 8,5 % 9,9 % 5,8 % -3,8 % -3,7 % -4,0 % Ouest 2,4 % 4,8 % 6,5 % 4,6 % 8,5 % n.s. -11,3 % 8,3 % 1,5 % -2,5 % -1,3 % -1,0 % -1,0 % 1,6 % -3,0 % Sud 2,5 % 4,1 % 5,6 % 5,0 % 6,3 % n.s. 10,7 % 6,5 % 15,2 % 8,2 % 2,8 % 3,0 % -0,1 % 2,0 % 6,9 % Est 6,6 % 6,2 % 5,0 % 4,0 % 4,7 % n.s. n.s. 2,8 % 2,0 % -10,8 % 1,7 % 17,1 % 2,5 % 0,3 % -11,1 % Source :,, AGORAH Ces variations, parfois importantes, peuvent s expliquer, d une part par un panel plus important de relocations ou de mise en location en 2006, et d autre part, par le rattrapage d un pourcentage considérable de propriétaires qui opèrent des révisions de loyers sur plusieurs années. L observatoire ayant été créé récemment, il reste difficile d établir une analyse fiable des premières évolutions. Certaines variations importantes sont liées à des micromarchés, et l étude de l évolution des prix au m², parce qu ils sont plus volatiles que les loyers moyens, favorise l apparition de tendances à la hausse ou à la baisse plus marquées 4 Source FNAIM «Observatoire des marchés de l ancien» - Lettre de conjoncture n 48 Octobre /41

17 Toutefois, les deux années de recul permettent de constater une baisse de certains loyers à partir de en 2005 et de confirmer la décélération de la hausse des prix de à Entre 2004 et 2005, les hausses de loyers avaient été particulièrement importantes pour les bénéficiaires des prestations de la, qui opéraient une sorte de rattrapage par rapport aux autres sources. L évolution des loyers moyens par m² selon la taille du logement et le bassin d habitat de 2004 à 2005 T1 T2 T3 T4 T5 et + Nord 8,8 % 30,8 % 23,2 % 13,6 % 13,0 % -0,1 % 3,3 % 8,9 % 7,7 % 20,2 % Ouest 6,0 % 19,0 % 15,6 % 8,6 % 1,5 % 4,3 % 5,5 % 1,8 % 4,0 % 10,7 % Sud 8,6 % 17,9 % 17,0 % 11,2 % 7,3 % 3,0 % 3,2 % 4,2 % 3,9 % 3,2 % Est 8,6 % 19,2 % 18,7 % 11,9 % 7,5 % n.s. -5,6% 6,8 % 0,8 % 19,1 % Source :, AGORAH Le point de vue des agences immobilières : Un rythme de progression des prix ralenti en 2006 Les agences immobilières confirment globalement ces tendances. Pour elles aussi, en 2006, la situation reste bien différenciée selon les microrégions de l île. Dans l Est, où les niveaux de loyers font partie des plus bas de l Ile, les agences constatent soit une hausse, soit une stagnation des montants des loyers. Aucune n a recensé de baisse. On peut parler de «rattrapage» par rapport aux prix pratiqués dans le reste de l île, et par rapport au Nord plus particulièrement. Le déplacement de la demande s est ainsi opéré vers l Est, microrégion considérée actuellement comme très attractive par les ménages réunionnais lors d une recherche locative, mais également à l accession. A contrario, selon 70% des agences du Sud les montants des loyers sont en baisse. L augmentation importante de l offre sur certains secteurs du Sud, n est certainement pas anodine à ce ressenti. Ainsi, au Tampon, 600 logements défiscalisés ont été proposés à la location l année dernière. Ce qui soulève la question de la livraison d un trop grand nombre de logements de même type et au même moment dans un seul secteur géographique et de l absence de connaissance territorialisée de la demande locative des investisseurs. Cette baisse évoquée par les agences ne se retrouve pas dans les chiffres retenus par l observatoire, car il s agit plus certainement d une baisse des loyers attendus à l origine par les investisseurs et d un ajustement des prix du marché aux réalités locales, que d une réelle baisse des prix moyens pratiqués dans le Sud. Par ailleurs, les hausses constatées dans les autres micro-régions sont rares : une agence sur trois les constate dans le Nord et seulement 1 sur 8 pour l Ouest. S agissant de ce dernier bassin d habitat, la moindre hausse s explique par le fait que les niveaux de loyers pratiqués étaient déjà très élevés en Selon les agences du secteur, la situation est partagée entre stagnation et baisse. Il est plus difficile aux agences de se prononcer sur les évolutions à venir des montants des loyers, essentiellement du fait de l aspect conjoncturel lié de question. Pour eux, le marché est fluctuant et oscille selon les mois de l année (demande plus importante de juin à octobre). Cependant, globalement, les agences immobilières de l île estiment que la stagnation des montants de loyers pratiqués devrait se poursuivre, essentiellement selon le principe de l offre et de la demande. L offre étant devenue plus importante, les réunionnais recherchent les loyers les plus attractifs, surtout au regard de revenus leur permettant rarement de consacrer plus de 1000 à leur loyer. Octobre /41

18 Le point de vue des agences immobilières : Quid de la révision des loyers? Lorsque le loyer est révisé en cours de bail, le propriétaire charge son agence de s occuper de la hausse à appliquer au loyer. 90% des agences sondées détiennent cette responsabilité. Elles se basent pour cela, soit sur l indice du coût de la construction (ICC) établi par l INSEE, soit depuis 2006 sur l IRL, l Indice de Référence des Loyers établi par le même organisme, mais dont l augmentation est moindre. Il est constitué pour 60% de l indice des prix à la consommation hors tabac et hors loyers, pour 20% de l indice du coût de la construction et pour 20% de l indice des prix des travaux d entretien et d amélioration du logement. La révision des loyers n est pas systématique. Très souvent appliquée pour les biens suivis par les agences immobilières, elle est plus aléatoire dans le cas de locations établies directement de particulier à particulier. Il conviendra dans les prochains travaux de l observatoire, avec un recul de plusieurs années, d analyser plus finement les évolutions des loyers en identifiant plus précisément ce qui relève de la progression de l IRL, de l ICC ou de la remise en location. Des évolutions différenciées entre appartements et maisons La distribution du parc locatif privé par type de logement (source ) met en évidence l importance des logements proposés en collectif dans ce segment du marché. L offre locative en collectif est particulièrement importante dans les principaux centres urbains (St-Denis, St-Pierre et St-Paul), mais également représentée sur des communes dont le parc locatif privé est plus modeste (Le Port, Saint- Leu, les Avirons). En moyenne sur l ensemble de l Ile, les logements locatifs privés en collectif représentent 40 à 55 % du parc locatif privé (selon la source ou ). Sachant que les logements collectifs représentent 26 % du parc total de logement (selon les dernières données du recensement 5 ), on mesure l importance de cette catégorie de logement dans le parc proposé à la location. Les récentes opérations réalisées dans le cadre de la défiscalisation ont permis de fortement renouveler le parc locatif privé en proposant une offre nouvelle en collectif dans les bassins d habitat Nord, mais aussi, Ouest et Sud de l Ile. Toutefois, pour le Sud l offre reste très nettement dominée par la maison individuelle. Distribution des annonces du par catégorie de logement Distribution des annonces du par catégorie de logement Est Nord Ouest Sud Réunion Est Nord Ouest Sud Réunion Appartement Maison Appartement Maison Source :, AGORAH Les loyers au m² des appartements sont plus élevés que ceux des maisons. En effet, les logements collectifs sont globalement de plus petite taille que les logements individuels, phénomène structure qui entraîne une élévation du prix au m². A l échelle de l Ile, il existe ainsi un différentiel de 2 à 2,5 euros entre les locations d appartement et de maison. La distribution des prix par bassin d habitat rejoint, par ailleurs, celle des loyers selon la taille du logement présentée plus haut : à savoir : des prix plus élevés dans l Ouest, juste devant le Nord, et plus faibles dans le Sud et l Est. 5 source INSEE, Enquêtes annuelles du recensement de 2004 à 2006 Octobre /41

19 Octobre /41

20 Les loyers moyens par m² par catégorie de logement et leur évolution de 2005 à 2006 loyers 2006 évolutions Appartement Maison Appartement Maison Est 6,3 6,6-3,4% 1,7% 9,3 8,1 1,7% -1,4% Nord 10,3 8,3 7,6% 9,4% 12,7 11 6,7% -5,5% Ouest 10,3 8,8 2,9% 2,2% 13,6 11,4 0,7% 0,1% Sud 9 7 4,3% 6,8% 9,9 8 3,8% 1,1% La Réunion 9,8 7,7 13,5% 5,5% 11,9 9,4 3,4% -4,0% Source :, AGORAH Les évolutions relevées de 2005 à 2006 soulignent que les loyers des appartements continuent à augmenter, de manière plus soutenue que pour les maisons, cette hausse étant la plus sensible dans le Nord. Le traitement de la source fait état d une stagnation, voire d une baisse des loyers des maisons. Cette évolution peut sembler étonnante dans la mesure où il existe une forte demande de maisons, compte tenu d une taille moyenne élevée des ménages réunionnais et d une préférence marquée pour ce type de logement. Cependant, elle s explique par un ajustement du marché en 2006, par rapport aux loyers demandés en 2005 qui étaient particulièrement élevés / sur-évalués par rapport à la capacité locative des ménages. Le point de vue des agences immobilières : Les prix les plus élevés considérés comme les prix du marché Pour les agences immobilières, s il y a hausse des prix, celle-ci est principalement due à la recherche du rendement maximal des propriétaires. De manière générale, les agences procèdent à des négociations, afin de limiter des ambitions parfois disproportionnées, mais avouent que les compromis ne sont pas évidents. Pour elles, la hausse se justifie sur certains secteurs, principalement en centre-ville, lorsque l offre est restreinte et la demande conséquente. Mais le comportement de certains propriétaires suit une logique différente : puisque certains biens se louent très chers, ils souhaitent se rapprocher le plus possible de ces niveaux de prix, même si les prestations proposées sont inférieures (biens de petite taille, situés dans les écarts, anciens, etc ). La surenchère sur les prix des loyers peut également survenir en rapport avec des projets de développement des territoires. Des exemples pour des locations se situant à proximité de la future route des Tamarins ou dans le périmètre de la zone franche de l Est ont été cités. Enfin, l offre est fluctuante au cours de l année, certains mois étant particulièrement propices à la hausse des montants des loyers. Ainsi, de juin à octobre, la demande est très élevée. La période correspond à la rentrée universitaire et à l effectivité des mutations vers le département. En revanche, la livraison de toutes les opérations en défiscalisation au même moment de l année, au mois de décembre, peut poser problème. D autant que pour ne pas perdre leurs avantages fiscaux, les investisseurs sont dans l obligation de louer leur bien dans un délai de 6 mois. Quant on parle d évolution des prix sur le marché, il convient de distinguer ce qui relève de fluctuations temporaires (calendaires, effets d annonce, crise passagère ) des tendances plus pérennes. Les premières sont importantes pour les professionnels de l immobilier, puisqu elles conditionnent leur travail sur le court terme, mais les secondes sont plus significatives des mutations sur le long terme du marché. Ce sont ces dernières qu il s agit d identifier et de prendre en considération lors de la définition des politiques locales de l habitat. Octobre /41

21 L impact de la défiscalisation sur le parc locatif privé Les mesures de défiscalisation mises en place dans le cadre de la loi Girardin contribuent : au soutien de l activité économique du bâtiment, à la dynamisation de la promotion immobilière (40 à 50 % de l offre locative des agences enquêtées), à la diversification des produits proposés sur le marché locatif privé (logements neufs, loyers «intermédiaires») et à la densification des centres agglomérés. Mais elles ont dans le même temps participé à l augmentation des prix (les loyers n atteignent les plafonds de la défiscalisation intermédiaire que dans quelques quartiers) et à la fragilisation du marché (difficultés de mise en location et de revente). Les produits financiers, s ils deviennent moins rentables, peuvent faire fuir les investisseurs. Le décalage entre les besoins locaux et l offre de produits proposés est réel, entre le type de logements produits et la taille moyenne des familles, entre les loyers espérés par les investisseurs et les revenus des ménages. Enfin, les risques de dégradation progressive du patrimoine ne doivent pas être négligés 6. Le point de vue des agences immobilières : Une offre plus importante sur les biens défiscalisés : mais pour quels besoins? 60% des agences immobilières interrogées confirment l importance de la production des biens collectifs défiscalisables. Ce type de biens représente en moyenne 40 à 50% des biens qu elles proposent à la location, sauf pour les agences de l Est qui en comptent moins de 20%. Les agences notent une faible diversification des produits proposés avec, souvent, des biens de trop petite taille ou/et avec un loyer trop élevé. On constate qu elles citent fréquemment un (ou plusieurs) impact(s) négatif(s) de la défiscalisation (85% d entre elles). Mais y voient également un (ou des) impact(s) positif (un peu moins de la moitié des agences). Elles déplorent principalement des niveaux de loyers inadaptés à la demande. Leur principal reproche soulève le caractère inflationniste qu a eu cette mesure sur les prix du marché, en tirant les niveaux de loyer à la hausse. Cela est lié à l avantage majeur apporté en contrepartie par la défiscalisation (selon 54% des agences interrogées) : une hausse de la qualité des biens proposés. Plus de standing, de confort, d équipement, de produits neufs justifient des prix à la hausse. Ces appartements neufs sont globalement plus faciles à louer. Le problème de l inadéquation des tailles des logements avec les besoins des ménages est, néanmoins, régulièrement cité (par 20% des agences). En effet, les produits défiscalisés les plus courants sont des appartements T1 et T2, alors que le ménage type réunionnais recherche plutôt un T4. Le produit le plus prisé par la demande reste la maison individuelle, pour laquelle l offre locative en défiscalisation est plus limitée et chère. Toutefois, tout dépend de la mise en location envisagée, selon qu elle soit libre ou intermédiaire. Ce critère est décisif dans la rapidité de mise en location, avant même la localisation géographique du bien ou ses caractéristiques (taille, niveau de prestation ). Certaines agences indiquent que l offre en défiscalisation devient trop importante sur certains secteurs, et qu elle devrait être réajustée au plus vite, vers le locatif social par exemple. Citons le cas du Tampon dont le parc locatif s est accru en 2006, essentiellement du fait de l arrivée sur le marché d appartements défiscalisés, majoritairement des T1 et T2. Les locataires ayant beaucoup plus de choix qu auparavant peuvent donc se diriger vers l offre la plus attractive. Ce jeu de l offre et de la demande tire les montants des loyers vers le bas, pour ce type de biens, en tous cas. Le propriétaire étant dans obligation de louer son bien dans un délai de six mois, au risque de perdre le bénéfice de sa défiscalisation, finit par baisser rapidement le montant du loyer qu il espérait. La situation risque d être similaire en 2008 à Saint-Benoît, où 200 logements sont prévus et seront livrés en même temps. Le locataire bénéficie dans les communes où l offre locative devient supérieure à la demande de biens de bonne qualité avec un loyer raisonnable. On peut regretter le manque de connaissances des investisseurs qui ne se renseignent pas (ou sont mal renseignés) sur l état de la demande locative locale. Mais si les limites du dispositif ne sont pas prises en compte rapidement, le risque est de faire fuir les investisseurs qui voient en la défiscalisation un produit financier plutôt qu un investissement dans la pierre. Si ce produit devient pour eux moins rentable, ils risquent de se détourner vers d autres types d investissements ou d autres zones géographiques (métropoles, autres DOM ) qu ils jugeront moins risquées. 6 L ensemble de ces éléments a été détaillé dans une étude de l AGORAH menée en 2005 «La défiscalisation du logement à la Réunion», ils permettent de mieux comprendre les caractéristiques du marché locatif privé actuel. Octobre /41

22 Une réflexion sur le recadrage du dispositif est ainsi en cours, s orientant vers différentes pistes : - ajustement de la production en défiscalisation aux besoins des Réunionnais ; - réorientation d une partie de la production au profit du logement social ; - diversification de la production en terme de typologie et de localisation ; - défiscalisation réservée dans le secteur libre aux logements occupés par leurs propriétaires comme résidence principale ; - amélioration de l information de l acheteur et durabilité de la construction. Cette cartographie des logements collectifs réalisés en 2004/2005 montre l importance de la production récente de logements via ce dispositif. On note une concentration de la promotion immobilière sur les parties Nord-Ouest et Sud de l Ile et plus particulièrement sur 4 communes, Saint- Denis, Saint-Pierre, Saint-Paul et le Tampon. Selon les promoteurs, le marché s est développé depuis vers l Est permettant là aussi une diversification du parc avec la mise en location de logements collectifs neufs. Le recadrage du dispositif et ses répercutions sur la production neuve aura, de nouveau, des impacts directs sur l évolution du marché locatif privé dans les prochaines années. Le point de vue des agences immobilières : Le locatif intermédiaire : une solution à réajuster? Pour les agences immobilières, la question de l impact de la défiscalisation soulève les limites de certains produits, en particulier du locatif intermédiaire, dont l objectif premier était la régulation du marché et ainsi, la participation à la baisse des montants de loyers. Un peu plus du quart des agences interrogées nous a fait part des difficultés qu elles rencontrent pour louer ce type de produit. La difficulté vient de l inadéquation entre le plafonnement imposé et le critère de garantie des revenus. Destiné à un public à faible revenu, le futur locataire voit son entrée conditionnée à un plafond de ressources. Ce plafond qualifié de «trop bas» pénalise principalement les personnes seules. Les agences déplorent également le manque de solvabilité des personnes se présentant à la location intermédiaire. Bien souvent, ces dernières ne disposent pas d un revenu égal ou supérieur à trois fois le montant du loyer demandé. Prenons l exemple d un logement de 70m². Le loyer net ne peut excéder 817 (base d un loyer ne pouvant excéder 140 par m² habitable, pour les baux conclus en 2007). Le ou les locataires devront donc pouvoir justifier de revenus mensuels d au plus Il ne doit pas s agir d une personne seule car celle-ci dépasserait le plafond (2450 x 12 = > (plafond 2007) pour une personne seule). Octobre /41

23 UNE INADEQUATION ENTRE L OFFRE LOCATIVE ET LA DEMANDE Les loyers pratiqués à la Réunion se positionnent au même niveau que certaines grandes villes métropolitaines. Les prix relevés sur Saint-Denis ou dans l Ouest, de l ordre de 10 / m² tous types de logements confondus, sont équivalents à ceux d agglomérations de grande taille telles que Nantes, Toulouse, Tours ou Strasbourg. Les prix relevés dans le Sud et l Est, proches de 8 / m², sont proches de ceux pratiqués dans des agglomérations de poids démographique plus réduit (Nevers, Mulhouse ou Brest) 7. Toutefois, les loyers proposés dans le parc locatif privé sont très élevés en comparaison des revenus déclarés par les ménages réunionnais, qui restent plus faibles que ceux de la métropole. S ils doivent changer de logement, il s avère parfois difficile pour ces ménages de trouver un logement correspondant à leurs attentes dans la limite de leur capacité locative. Les revenus des Réunionnais En 2005 la Réunion comptait foyers fiscaux déclarants, dont 72 % de foyers non imposables et 56 % en deçà de la première tranche de revenus «0 à euros». Les revenus des Réunionnais sont plus faibles que la moyenne nationale, avec une très forte part de foyers fiscaux à bas revenus (moyenne de pour la première tranche) et plus de personnes en deçà du seuil de pauvreté 8. Nombre de foyers fiscaux déclarants par tranches en à à à à à à à à à à à de Source : DGI Les communes accueillant les habitants aux revenus les plus faibles sont également et logiquement celles où les montants de loyers sont les moins élevés. Ainsi on retrouve les revenus fiscaux moyens déclarés les plus faibles à Salazie, Cilaos, Sainte-Rose ou Saint-Philippe et les plus élevés à La Possession, Saint-Denis ou Saint-Paul. Toutefois ces moyennes masquent des écarts importants entre les ménages les plus modestes et les plus riches. Ainsi, si les moyennes de revenus sont importantes dans l Ouest de l Ile, la part de la population à bas revenus est également notable à Saint-Paul, Trois-Bassins ou Saint-Leu. Compte tenu de la cherté des loyers mise en évidence dans ces communes le taux d effort des ménages ou les compromis que les ménages les plus pauvres doivent faire dans l Ouest sont très importants. 7 Cf. «Observatoire des marchés de l ancien» de la FNAIM n 48 8 Cf. étude INSEE «Pauvres à moins de euros par an» - économie de la Réunion n 126 Octobre /41

24 Revenus fiscaux moyens déclarés en LA POSSESSION ETANG SALE SAINT DENIS SAINTE MARIE SAINT PAUL AVIRONS TAMPON SAINT PIERRE PLAINE DES PALMISTES SAINTE SUZANNE BRAS PANON PETITE ILE SAINT LEU ENTRE DEUX SAINT ANDRE SAINT BENOIT SAINT-LOUIS SAINT JOSEPH TROIS BASSINS LE PORT SAINT PHILIPPE SAINTE ROSE CILAOS SALAZIE Source : DGI Source : INSEE Le point de vue des agences immobilières : La course aux bas prix, une cause de départ de plus en plus fréquente? Les agences laissent apparaître la mutation professionnelle comme cause première de départ des locataires. Vient ensuite un changement intervenu dans la taille de la famille, que ce soit un couple qui se forme ou se sépare, ou à l occasion d une naissance. Le troisième facteur est relatif au montant du loyer, le locataire cherchant à minorer son taux d effort : soit il pense trouver moins cher ailleurs, soit il ne peut plus supporter la charge de son loyer. Les agences précisent que certaines familles ont du mal à faire face aux augmentations répétées de leurs loyers. D autres doivent surmonter une perte d emploi. Seul 15% des agences sondées ont cité l accession à la propriété comme facteur de départ. Octobre /41

25 Simulations de la «capacité locative» d'un ménage Les tableaux suivants constituent une série de simulations de la capacité locative théorique d un ménage, composé d'un couple avec 2 enfants, mais avec des revenus différents allant de 1 à 3 SMIC, sachant qu'il est convenu, dans chaque simulation, que 30 % maximum des revenus (en y intégrant l allocation logement, pour ceux qui en bénéficient) soit consacré au paiement du loyer. Ces simulations de capacité locative ont été réalisées sur la base de capacités locatives mensuelles suivantes : (correspond à un ménage avec 1 SMIC) (correspond à un ménage avec 2 SMIC) (correspond à un ménage avec 3 SMIC) Elles sont établies, selon une première hypothèse, en prenant en compte pour déterminer le niveau de loyer toutes les sources de l observatoire (, et ) au prorata de leur représentativité. La deuxième série de simulation se base uniquement sur la source qui correspond à des loyers en relocation ou première location plus en phase avec un parc disponible immédiatement. Simulations toutes sources confondues : Si sa capacité locative mensuelle s élève à 300 (revenu mensuel net de 900 ), malgré les aides au logement dont il peut bénéficier, notre ménage de référence n est pas en capacité de louer un T4 dans le parc privé libre et ce, quel que soit le bassin d habitat considéré. Ainsi, il devra se résoudre à louer un T3, sauf dans l'ouest, où seuls les T2 lui sont accessibles Capacité locative de 300 (soit un SMIC 900 ) Loyer après déduction de l'al T1 T2 T3 T4 T5 et + Est Nord Ouest Sud La Réunion Le même ménage (couple avec 2 enfants) mais avec une capacité locative mensuelle double, s'élevant à 600, ne pourra louer un T4 que dans l Est ou le Sud de l île. S il souhaite résider dans le Nord ou dans l Ouest, seule la location d un T3 dans le parc privé est envisageable. Capacité locative de 600 (soit 2 SMIC ) Loyer après déduction de l'al T1 T2 T3 T4 T5 et + Est Nord Ouest Sud La Réunion Avec de revenus mensuels, soit une capacité locative de 900, la gamme de choix du ménage s élargit tant en ce qui concerne la taille du logement que sa localisation à l'ensemble de l'ile. Capacité locative de 900 (soit 3 SMIC ) Ménages non éligibles à l'al T1 T2 T3 T4 T5 et + Est Nord Ouest Sud La Réunion Octobre /41

26 Toutefois, ces résultats déjà peu optimistes, doivent être modérés selon deux considérations : D une part les simulations établies ci-dessus prennent en compte les loyers moyens de l ensemble du parc locatif privé de la Réunion, or il est fort probable que les logements remis en location ou mis en location pour la première fois (qui correspondent aux logements disponibles lors de la recherche d une location) s établissent à des niveaux de loyers moyens plus élevés (cf. simulations établies ci-dessous avec la seule source ) ; Par ailleurs, 56 % de ménages correspondent à la première tranche de revenus fiscaux déclarés équivalant au SMIC. Ces ménages ont donc une capacité locative inférieure à 300 par mois. Ceci signifie, qu aujourd hui, seule une minorité des ménages réunionnais sont en mesure de se loger dans des conditions convenables dans le parc locatif privé libre s ils sont dans l obligation de changer de logement. Enfin, les simulations réalisées ici concernent un ménage type (couple plus deux enfants), mais la capacité locative est souvent moindre pour les personnes seules, qui bénéficient de moins d aides de la. Les familles monoparentales, mais surtout les personnes isolées ou handicapés, se trouvent dans des situations plus précaires. Simulations à partir de la source : A revenus équivalents, les capacités locatives d un ménage type à la recherche d un nouveau logement sont encore moins importantes si on prend comme référence les niveaux de loyers correspondant au parc locatif disponible (première location ou relocation) et ceci quelle que soit la taille du logement. Capacité locative de 300 (soit un SMIC 900 ) Loyer après déduction de l'al T1 T2 T3 T4 T5 et + Est Nord Ouest Sud Capacité locative de 600 (soit 2 SMIC 1800 ) Loyer après déduction de l'al T1 T2 T3 T4 T5 et + Est Nord Ouest Sud Capacité locative de 900 (soit 3 SMIC ) Ménages non éligibles à l'al T1 T2 T3 T4 T5 et + Est Nord Ouest Sud La location d un T4, proposé à la relocation ou en première location, n est possible que dans l Est et le Sud pour les couples avec enfants ayant une capacité locative de 900. Ils doivent se contenter d un T3 dans les deux autres bassins d habitat. Si les revenus de ce même type de ménage sont équivalents à 1 ou 2 SMIC, il doit faire encore plus de concession sur la taille de sa location, T3, T2 voire T1 selon le bassin d habitat. Une analyse par quartier dévoile même que pour un couple avec 2 enfants dont le revenu est équivalent à 2 SMIC, certains secteurs de l Ile sont devenus inaccessibles. Ainsi, pour eux, la location d un T1 n est pas envisageable à Saint-Paul dans les quartiers de Saint-Gilles-les-Bains, la Saline ou Fleurimont. Octobre /41

27 La location dans le parc privé se révèle donc difficile avec l obligation pour les ménages dont les revenus sont compris entre 1 et 3 SMIC de faire des compromis sur la taille du logement. On observe ainsi, via la source, une tendance à la sur occupation des logements (T1, T2 ou T3) par des jeunes ménages, de 2 enfants et plus, dont le chef de famille a entre 20 et 45 ans. Par ailleurs, il est quasiment impossible pour l ensemble des ménages d accéder au parc social compte tenu d un niveau de production insuffisant ces dernières années et d un taux de rotation extrêmement faible 9. De plus, la majorité des ménages réunionnais ne sont plus en capacité d accéder à la propriété ; être propriétaire est devenu quasiment impossible pour des ménages n ayant pas de revenus équivalant au moins à 3 SMIC, soit moins de 15 % des ménages 10. Les niveaux de prix pratiqués sur les marchés de l immobilier, tant pour l accession que la location, apparaissent aujourd hui difficilement compatibles avec les revenus des ménages réunionnais et il devient donc plus qu urgent de trouver et proposer collectivement (partenaires publics comme privés) des solutions alternatives à ces ménages. Des réflexions sont en cours et ne sont pas l objet de cet observatoire dont l objectif premier reste d apporter des éléments chiffrés, les plus fiables possibles, à l amorce des débats. Le point de vue des agences immobilières : Un blocage dans le parcours résidentiel des ménages? Est-ce à dire que l accession à la propriété est devenue moins fréquente? L avis des agents immobiliers est très partagé sur la question. D ailleurs, quasiment la moitié d entre eux n a pas souhaité se prononcer. Si 18% des agents immobiliers interrogés ne pensent pas qu il y ait moins d accessions, 33% affirment que les ménages restent plus longtemps dans le secteur de la location qu avant, notamment à cause de la cherté des biens. Le budget nécessaire à l accession est réuni plus tardivement, puisque le pouvoir d achat des ménages reste faible. Le rallongement de la durée des prêts apparaît comme une variable d ajustement, mais ferait également hésiter de plus en plus de ménages à s engager dans une accession. Les jeunes ménages, ainsi que ceux ne bénéficiant que d un seul revenu, sont les plus pénalisés. Certaines agences précisent que le Sud et l Est sont encore à un niveau de prix correct pour envisager l accession à la propriété. Simulations à partir de la source en fonction des seuils LLTS, LLS, PLS et défiscalisation intermédiaire : Une autre approche permet de mettre en perspective les loyers moyens relevés dans le avec les loyers moyens recalculés à partir des plafonds LLTS, LLS, PLS et défiscalisation intermédiaire. Nous avons retenu ici le scénario du ménage type (couple avec deux enfants) souhaitant louer un logement T4 (en moyenne de 87 m²) et avons calculé l écart entre le loyer moyen ou estimé selon les barèmes LLTS et la capacité locative de ce ménage après déduction de l'allocation logement. Si les revenus de ce ménage sont équivalents à 300, sa capacité de location semble réduite aux logements sociaux LLTS ou LLS. Malgré l allocation logement à laquelle il peut prétendre, ce ménage n est en capacité de se loger ni PLS et ni le parc privé libre. Ménage dont la capacité locative est de 300 (soit 1 SMIC 900 ) Produit locatif Annonces LLTS LLS PLS Défiscalisation Loyer moyen brut loyer écart 4,41 /m² 6,07 /m² 8,0 /m² 11,3 /m² Sud Est Nord Ouest cf. enquêtes annuelles DDE-ARMOS sur le Parc Locatif Social 10 cf. étude AGORAH «Evolutions du marché immobilier et foncier à la Réunion et capacité des ménages réunionnais d accéder à la propriété dans le parc privé» Octobre /41

28 Ce même ménage avec des revenus de 1800 (capacité locative de 600 ) n est plus éligible au LLTS. Il est en capacité de se loger dans des logements bénéficiant du LLS, mais toujours pas dans ceux bénéficiant du PLS ou dans le parc privé libre. Ménage dont la capacité locative est de 600 (soit 2 SMIC ) Produit locatif Annonces LLTS LLS PLS Défiscalisation Loyer moyen brut loyer écart 4,41 /m² 6,07 /m² 8,0 /m² 11,3 /m² Sud Est Nord Ouest Note de lecture : 150 = loyers moyen 797 moins (capacité locative du ménage) - 47 (allocation logement à laquelle ce ménage peut prétendre) = loyer d un T4 calculé sur la base d un LLS (6,07 /m²) (capacité locative du ménage) - 47 (allocation logement) A partir de l équivalent de 3 SMIC, ce ménage n est plus éligible aux logements sociaux, mais reste en capacité de louer un logement bénéficiant du PLS. Le niveau intermédiaire de la défiscalisation ne lui est toujours accessible suivant les barèmes retenus, mais il est en mesure de trouver un T4 dans le parc locatif privé libre dans le Sud et l Est de l Ile. Ménage dont la capacité locative est de 900 (soit 3 SMIC ) Produit locatif Annonces LLTS LLS PLS Défiscalisation Loyer moyen brut loyer écart 4,41 /m² 6,07 /m² 8,0 /m² 11,3 /m² Sud Est Nord Ouest Globalement on note : des plafonds trop élevés par rapport aux réalités du marché et surtout à la capacité locative des ménages réunionnais. ceci est plus particulièrement vrai pour les plafonds de la défiscalisation intermédiaire, à 11,3 / m² en 2006, qui ne permettent pas à un ménage type (même avec l équivalent de 3 SMIC) de louer un T4. ainsi, le marché s ajuste, en partie, par lui-même avec des niveaux de prix accessibles pour ce profil de ménage dans le Sud et l Est de l Ile. Mais, les aides de la n arrivent pas à compenser les loyers moyens très élevés relevés dans l Ouest et le Nord. Les simulations établies ci-dessus se basent sur un ménage type : un couple et 2 enfants. Ces résultats doivent être mis en perspective avec l ensemble de la population réunionnaise. Ainsi, 78 % de l ensemble des ménages réunionnais peuvent prétendre à un logement LLTS, 83 % au LLS, 93 % au PLS et seulement 2 % seraient en capacité de payer un loyer équivalent au plafond défiscalisation intermédiaire de 11,3 euros au m². La capacité locative des ménages réunionnais dans le parc privé libre reste donc quel que soit le mode de simulation retenu faible compte tenu de revenus insuffisants face à des prix élevés. Et même si les premières tendances mises à jour par l observatoire montrent un ralentissement de la tendance à la hausse des prix, une évolution de + 7 % en 2006 reste bien supérieure à celle de l indice du coût de la vie (hausse de environ 2 % par an selon les statistiques de l INSEE). Octobre /41

29 Les points de tension entre l offre et ma demande Le point de vue des agences immobilières : La taille et le prix : les principaux points de tension entre l offre et la demande 70% des agences sondées ont reconnu une inadéquation entre les revenus des Réunionnais et les niveaux de loyers pratiqués. Ce décalage tient principalement aux montants des loyers, quelle que soit la microrégion, mais aussi à la taille des logements proposés. Cette inadéquation fait l unanimité chez les agences du Sud et de l Est. Cela est sans doute lié à une forte hausse des niveaux de loyers dans le Sud et l Est, alors que les ménages de ces bassins d habitat ont en moyenne des revenus plus bas. Il existe une demande insatisfaite sur des maisons individuelles bon marché sur toutes les microrégions, en particulier pour le Sud et l Ouest. Le Nord et l Est sont, par ailleurs, très préoccupés par le logement étudiant. C est le cas en particulier sur Saint-Benoît, où l on constate une forte demande, suite à l installation récente d écoles proposant des formations supérieures (IRTS, communication ). Par ailleurs, la moitié des agences ont reconnu que le critère selon lequel un locataire doit pouvoir justifier d un revenu supérieur ou égal à trois fois le montant de son loyer, est pénalisant. Toutefois, ce critère est nécessaire pour garantir un équilibre budgétaire des ménages entre la part qu ils doivent consacrer à se loger et les autres postes de consommation. Une autre difficulté a été soulignée pour le prétendant à la location dans le parc privé. Il s agit de la possibilité de trouver un cautionnaire si les revenus ne sont pas stables ou légèrement insuffisants. Ainsi, la location d un studio de plus de 300 peut être refusé à un bénéficiaire du SMIC si celui-ci ne trouve pas de cautionnaire. Enfin, il nous a été précisé que les allocations familiales ne font pas partie du revenu pris en compte dans le calcul de solvabilité des agences. Les locataires des maisons, passant par l intermédiaire d une agence, sont le plus souvent des enseignants ou des professions libérales. En principe, il est admis que la plupart des clients s adressant à une agence ont des revenus suffisants pour répondre à une offre. La confrontation de plusieurs indicateurs qualifiant l offre locative proposée à la Réunion dans les petites annonces du (prix, nombre, type) permet, dans la carte suivante, de distinguer plusieurs catégories de quartiers : o en rouge-bordeau des quartiers qui connaissent des prix moyens très élevés du fait de leur proximité avec les pôles urbains les plus chers de l Ile, alors que l offre reste faible, insuffisante pour répondre à la demande locale (population croissante dans ces quartiers périurbains ou attractifs) : Cambaie et Grande-Fontaine à Saint-Paul ; la Montagne, le Bretagne et le Brûlé à Saint-Denis ; les centres de l Etang-Salé, Sainte-Marie ou Saint-Paul ; o du rouge au jaune les quartiers dans lesquels des loyers moyens élevés se retrouvent dans les centres urbains et les communes du Nord et de l Est de l Ile, avec un dégradé progressif et des prix moins importants pour les quartiers périphériques et les Hauts ; o en vert clair des quartiers où les prix sont «modérés», proches de la moyenne départementale grâce à une offre importante qui correspond globalement à la demande locale : la Bretagne à Saint-Denis, Saint-Gilles les Hauts à Saint-Paul, et les quartiers péri-urbains du bassin d habitat du Grand Sud ; o en vert soutenu les quartiers dans lesquels à la fois les loyers et l offre sont faibles : grande partie de l Est, du Sud-Est et des Hauts de l Ile. Octobre /41

30 Octobre /41

31 Cette inadéquation entre l offre et la demande amène les ménages à faire des concessions comme déjà évoqué sur la taille du logement ou les niveaux de prestations proposés. Des nouveaux modes d occupation des locations voient également le jour comme la colocation. Mais ce phénomène reste marginal à la Réunion contrairement à certaines grandes agglomérations de métropole ou d autres pays étrangers (Espagne, Grande-Bretagne ). Le point de vue des agences immobilières : La colocation : la solution aux loyers élevés? Louer une maison à trois ou quatre, voire plus, semble être une solution intéressante pour payer un loyer moins élevé. Mais la pratique n est pas encore très répandue, surtout que ce système de la colocation n est pas forcément souhaité par toutes les agences immobilières. La gestion des colocataires apparaît délicate pour certaines d entre elles. D autres ont moins de crainte à accueillir cette clientèle. 67% des agences interrogées constatent un développement de la pratique, mais seul un tiers d entre elles gère effectivement des colocations. Si les colocataires sont le plus souvent de jeunes étudiants, les salariés s y intéressent également, surtout les jeunes actifs. La colocation est plus fréquente dans certains secteurs professionnels, notamment chez le personnel hospitalier et les enseignants. On compte beaucoup de métropolitains et principalement des nouveaux arrivants. On nous signale également des colocations de smicards ou encore de cousins, dont l objectif premier est de faire face à la cherté des loyers. Enfin, la résorption de la vacance souvent évoquée comme un remède miracle pour parer à la crise de l immobilier semble loin de pouvoir régler tous les problèmes d accès à un logement pour les ménages réunionnais. D une part, car un certain niveau de vacance est nécessaire pour assurer la fluidité du marché et permettre le parcours résidentiel des ménages. Les professionnels de l immobilier estiment ce taux frictionnel de vacance nécessaire de l ordre de 7 %. Le taux de vacance à la Réunion, 8 %, reste donc insuffisant pour répondre à l ampleur de la demande. Par ailleurs, les agences immobilières confirment que ce parc de logements vacants n est pas à même de proposer une alternative viable à l ampleur du décalage actuel entre l offre et la demande locative. Le point de vue des agences immobilières : Vacance et taux de rotation : type et prix du bien sont déterminants Bien qu il semblerait qu elles soient plus importantes qu avant, les vacances sont plutôt rares quand les biens sont confiés à des agences. Ce qui se comprend aisément, ces dernières faisant tout leur possible pour relouer les biens au plus vite. En général, elles profitent de la durée du préavis pour trouver un nouveau locataire. Pour elles, la vacance dépend de toute une série de variables. Tout d abord, le prix. Si le bien est cher, car il fournit de belles prestations, ou s il n est pas «au bon prix», c est-à-dire surestimé par le propriétaire, la vacance s allonge. Dans ce dernier cas, le prix finit souvent par être baissé. Le type, la taille et la localisation géographique du logement influent eux aussi sur la vacance. Enfin, le moment de la vacance est déterminant. Si le bien est mis sur le marché en période creuse, entre décembre et mai, il sera plus difficile à louer (c est le cas notamment des appartements défiscalisés). Enfin, a été précisé que les biens dits «classiques», sur lesquels porte une forte demande, seront facilement reloués. Une maison F4, si elle est plutôt bon marché, et située non loin d un centre-ville, aura une vacance quasi nulle. Quant au taux de rotation, il dépendrait principalement du type de bien. Il semblerait qu il soit plus fort chez les locataires d appartements. En effet, ceux-ci sont souvent des étudiants, ils ne restent donc que le temps d une année universitaire. D ailleurs, les appartements T1 et T2 sont bien souvent des logements de transition. Pour la quasi-totalité des agences sondées, la location d appartement semble plus temporaire que celle des maisons. Le fait que l offre soit moins fréquente sur les maisons à des prix raisonnables favorise certainement un séjour plus long dans ce type de bien. Un taux de rotation plus important est par ailleurs constaté sur des biens de moindre qualité. Enfin, plus le bien correspond aux besoins et moyens du locataire, plus le taux de rotation risque d être faible. Il n est pas rare de trouver des locataires de 5 à 10 ans d ancienneté. De même que, plus le montant du loyer est supportable par le ménage et plus il va rester dans la location. En moyenne, les agences estiment le taux de rotation à deux ans et demi, quel que soit le type du logement. Certaines trouvent qu il a augmenté, mais cette affirmation ne fait pas l unanimité. Octobre /41

32 Conclusion En 2006, le niveau des loyers reste proche de ceux mis à jour en 2005, à savoir : des prix plus élevés et diversifiées dans l Ouest et le Nord de l Ile ; la présence de micro-marchés bien différenciés avec des niveaux de prix relativement modérés pour les allocataires et élevés dans les annonces. Si les loyers sont globalement en progression de 2005 à 2006, on note cependant une baisse des prix pour certains biens locatifs, notamment ceux de petite taille, constituant la gamme supérieure du parc et sur les territoires où les prix sont déjà très élevés. Cette tendance à la décélération de la hausse des prix, voire à leur diminution pour certains micromarchés, est confirmée par les agents immobiliers de l Ile et suit les évolutions en cours sur les marchés nationaux et internationaux. Les loyers moyens retenus tous type de logements confondus s établissent à la Réunion à près de 9 / m². Sans atteindre le plafond retenu dans le cadre de la défiscalisation intermédiaire (11,3 / m²), mais bien au dessus des niveaux moyens de prix retenus dans le parc locatif social (6,04 / m² pour le LLS et 4,41 / m² pour les LLTS). Le parallèle établi entre les niveaux de loyers privés et les revenus des ménages fiscaux réunionnais montre un décalage important entre les capacités locatives des ménages et les prix du marché. Pour un ménage type (couple et 2 enfants) ayant une capacité locative de 300 par mois (revenus de 900 ), la location d un T4 n est pas possible et celle d un T3 compromise dans l Ouest de l île. Or, ce cas de figure correspond à la majorité des ménages réunionnais (56 % d entre eux). Il semble donc que pour mieux répondre aux besoins des ménages réunionnais et se rapprocher de leurs capacités locatives, souvent faibles, le parc locatif privé réunionnais doive se diversifier. Cela passe par : o une réorientation de la production de logements avec des biens destinés à la location à des prix plus abordables ; o mais aussi par la diversification des typologies de logements construits avec, notamment, la production de plus de logements de taille intermédiaire. Au-delà de la production de logements sociaux LLTS et LLS qui sont de la compétence des collectivités locales, il convient donc de réorienter la production de logements vers un parc locatif privé plus en adéquation avec la capacité locative des ménages réunionnais. Le plafond de loyer retenu pour la défiscalisation intermédiaire de semble trop élevé pour répondre à la grande majorité des ménages et c est la production de logements de 5 à 8 le m² qui serait la plus à même de répondre aux besoins des réunionnais. La production récente a eu tendance à privilégier des biens de standing et de petite taille pas toujours en phase avec les besoins de la majorité des ménages réunionnais. Dans un contexte de plus en plus tendu (hausse des prix du foncier, hausse des coûts de la construction ), la production de logements destinés à la location dans cette fourchette de prix sera complexe. Mais des efforts sur les coûts de sorties des produits pour construire des logements à des prix plus raisonnables peuvent être faits. Octobre /41

33 Le parc locatif privé doit continuer à être mieux connu et pris en compte dans le cadre des documents de planification et d orientation. Il s agit d un segment essentiel du parc de logement et d un maillon du parcours résidentiel des ménages. Toute politique cohérente et complète devant traiter de cette question de l habitat se doit de prendre en compte les outils d aide à la décision existants, tel que cet observatoire, afin de définir aux mieux leurs orientations. Mais la diversification du parc locatif privé, avec la réorientation de la production vers un parc réellement intermédiaire, implique un partenariat public / privé renouvelé, renforcé et constructif pour répondre au défi de proposer des logements qui conviennent aux besoins de l ensemble des réunionnais dans les années à venir. Octobre /41

34 Annexe 1 : les sources et leur exploitation La démarche, entamée en 2004, a permis, en partenariat DDE / AGORAH / de faire ressortir quelques tendances, issues de l exploitation de quatre sources de données (3 exploitées par l AGORAH et une par l ). - Le fichier des allocataires bénéficiant d une allocation (ALF ou ALS) 11 dans le secteur du logement de type privé. Le fichier des allocataires est essentiel dans la connaissance du parc privé réunionnais puisqu il concerne près de logements, soit près de 70 % des logements locatifs privés. Une des difficultés vient de sa mobilisation tardive par rapport aux autres sources (6 mois de retard), ce qui complique le traitement temporel des analyses. Par ailleurs, les renseignements ne sont pas pour le moment disponibles à l échelle infra communale. Ce fichier est composé des indicateurs suivants : caractéristiques du logement (chambre, meublé, LES, LTS ), zone ou secteur (commune, EPCI), type de location (privé ou public), date du début d occupation du logement, surface totale en m², l équivalent en nombre de pièces, type du bailleur (personne physique ou morale), nombre de cohabitants, nombre d enfants à charge, activité du responsable du dossier, activité du conjoint, revenu net imposable, âge du responsable du dossier, âge du conjoint, date de référence du loyer, montant du loyer en euros, montant et le type de l aide (ALS ou ALF) - Le fichier des offres locatives dans la presse. Ce fichier est une production AGORAH et s appuie sur les offres locatives parues dans le Journal de l Ile de la Réunion () tous les premiers samedis du mois depuis juillet Les annonces locatives relevées dans la presse ont l avantage d être facilement mobilisables et permettent d avoir un nombre important de loyers recensés (environ références par an). Le nombre de variables renseignées reste en revanche limité. Ce fichier est composé des indicateurs suivants : année, mois de collecte, date de parution dans le, source, zone ou secteur (commune, quartier), type du bailleur (particulier ou agence), type de logement (appartement ou maison), nombre de pièces, surface en m², montant du loyer en euros et observations éventuelles - Le fichier constitué par l par enquête auprès de ses consultants permet d identifier de nombreuses variables sur les logements en location : date de collecte, zone ou secteur (commune, EPCI), statut du consultant, type de logement (appartement, maison, meublé), date de construction (récent, neuf, ancien), nombre de pièces, superficie, qualité du logement (très bon, bon, moyen, médiocre), gestion du logement (propriétaire, bailleur) montant du loyer en euros (avec charge et hors charge), nombre d occupants (adultes, enfants), perception de l allocation logement, âge signature du bail. Il pourrait être enrichi de quelques questions complémentaires sur les occupants. La difficulté vient de son manque de représentativité (trop peu d enregistrements) dans certaines communes. - Un fichier des mises en location par les agents immobiliers a été mis en place par l AGORAH au début de création de l observatoire. Grâce à la collaboration des étudiants en BTS profession immobilière du lycée des Avirons, 391 dossiers ont pu être collectés en Mais le trop faible nombre de renseignements collectés pour fiabiliser la source à l échelle de l Ile et la difficulté à mobiliser ces informations nous ont amenés à réorienter notre travail avec les agences immobilières. Comme en 2006, les réseaux FNAIM et SNPI ont été associés à l Observatoire des Loyers privés lors des comités de pilotage qui valident les orientations et résultats, mais de plus une enquête qualitative a été menée en 2007 pour compléter les approches statistiques des trois autres sources. 11 Allocation de logement familial / Allocation de logement social Octobre /41

35 Annexe 2 : Liste des agences ayant participé à l enquête qualitative Cette enquête, établie par l AGORAH en 2007, nous a paru essentielle dans l optique de compléter les éléments statistiques exploités par ailleurs (source, et ). Elle a permis de livrer un éclairage d acteurs par l intermédiaire des responsables d agences immobilières qui se sont attachés à qualifier : o les niveaux des loyers sur leurs secteurs d intervention ; o les évolutions récentes constatées ; o les points de tension possibles du marché ; o les attentes des bailleurs ou des locataires, o les impacts de la défiscalisation sur le marché privé de la location. L échantillon de l enquête se compose de 33 agences localisées dans toute l Ile : 6 dans l Est, 8 dans l Ouest, 9 dans le Nord et 10 dans le Sud. Ces agences ont des périmètres d intervention variables : 11 se consacrent à leur micro-région seulement, 14 couvrent un secteur géographique un peu plus important, les 8 dernières n ayant pas de limitation géographique. Nous tenons donc à remercier pour leur contribution les agences immobilières : Accord immobilier, St-Pierre ACTIMM, St-Denis Agence Immobilière Bourbon, St-André Agence 974, Le Tampon Alliance Immobilière Des Mascareignes, St-André ARH immobilier, St-Gilles Arhes immobilier, Etang-Salé CEGIM, St-Pierre CITI Saint-Denis CITI Est CITI Saint-Gilles CITI Saint-Pierre COREV, St-Paul DIII Gestion, St-Denis Les Flamboyants, St-Denis Foncimmo, Les Avirons Fontenoy-Immobilier, Le Tampon Gessy O.I, St-Denis GETIM Saint-Denis GETIM Saint-Pierre GTI, St-Denis HADIMMO, St-Denis Job Immobilier, St-Pierre OFIM, Saint-André OFIM, Saint-Benoît OFIM Saint-Gilles OFIM Saint-Leu OFIM Sainte-Marie Primmo, St-Gilles Réunion Ouest Immobilier, St-Paul Référence Immo, La Possession SOTIM O.I., St-Benoît Vendali II, St-Louis Octobre /41

36 Annexe 3 : Trame des entretiens auprès des agences immobilières 1- La mesure des loyers sur ce segment de marché 1.1 Tendances des prix depuis l année précédente / et depuis quelques mois? 1.2 Evolution par rapport à l indice des prix INSEE? Révision loyer? Evolution des charges? 1.3 Perspectives d évolution? 1.4 Niveau des prix par type de logement? 2- Caractéristiques de leurs biens locatifs 2.1 Communes sur lesquelles l agence propose des biens à la location? 2.2 Durée de remise en location? Présence et incidence de la vacance? 2.3 Turn-over dans les logements / mobilité résidentielle, quel rythme et pour lesquels? Blocage de la mobilité résidentielle (car accession trop chère) ou mobilité importante? 2.4 Production monotype? Collectifs neufs en défiscalisation? 3 - L offre et la demande 3.1 L offre semble t elle suffisante? pour les petites surfaces (pour jeunes, étudiants)? grandes surfaces (familles)? intermédiaires (famille monoparentale )? 3.2 Présence suffisante de certains types de produits spécifiques (logement étudiant, meublé )? Développement colocation? 3.3 Nombre d offres comparé à la demande? Etat du marché de la location? Décalage / Tensions éventuelles sur un segment particulier du marché ou dans un secteur géographique donné? 3.4 L offre semble t elle adaptée? Niveau de loyers par rapport aux revenus? Discrimination dans l accès au logement (statuts précaires, difficulté de réunir tous les critères nécessaires)? 3.5 Niveau d exigence des locataires potentiels (logements spacieux, confortables, proximité services et loisirs ) 4 - Dispositifs fiscaux en faveur de la location (dont loi Girardin de 2003) 4.1 Impact des dispositifs fiscaux sur ce segment du marché? 4.2 Part dans leur marché? 4.3 Difficulté à louer ces logements? Réponse aux attentes des locataires potentiels? Octobre /41

37 Compte-rendu du comité de pilotage du 05/09/2007 Présents : Cathy CHAUVEAU (AGORAH), Céline SANCH (AGORAH), Céline KRENCKER (), Alain XELOT (FNAIM), Graziella CHEN-MIN-TAO (TCO) Excusés : Rémy JOSSO (DDE), Sophie TIANO (CDC), Armande LEBON (Conseil Général), Jean-René CLAIN (SCOT Sud), (CIREST), Farida MANGATA (), Philippe DAVREAU (SNPI), Michel OBERLE (ARMOS). 1) PROJECTION DES PREMIERS RESULTATS 2006 (cf. PP ci-joint) : - Rappel des objectifs de l Observatoire des loyers privés de la Réunion - L enrichissement de l outil suite à la publication en 2006 des premiers résultats - La méthodologie retenue en Les niveaux de loyers pratiqués en 2006 et leur évolution par bassins d habitat, communes et grands quartiers - Evolutions depuis 2005 selon la taille et le type de logement - Les résultats de l enquête qualitative menée auprès des agences immobilières 2) SYNTHESE DES ECHANGES - Si l offre du parc locatif privé (caractéristiques du parc, production récente ) commence à être mieux appréhendée, il reste difficile d obtenir des données fiables sur la demande (besoin des ménages réunionnais) - Toutefois, les enquêtes réalisées auprès des agences immobilières soulignent un taux d effort croissant des ménages réunionnais pour les dépenses de loyers. - Compte tenu d une production récente importante, le marché des petits logements (T1 et T2) commence à être saturé (trop d offre par rapport à la demande notamment au Tampon et à la Possession ). Il est nécessaire de réorienter la construction vers des logements plus grands, mieux adaptés aux besoins des familles. - Compte tenu de la cherté des loyers on observe une sur-occupation de certains logements. - Débat autour de la défiscalisation et des pistes possibles d amélioration du dispositif (adaptation des plafonds, méconnaissance du marché par les investisseurs, problème de dépréciation des biens dont se désintéressent les investisseurs métropolitains, date butoir d achèvement des travaux et de première mise en location...). - Intérêt de disposer d informations sur les loyers au niveau infra communal et de détailler cette partie de l analyse (dans la limite des sources disponibles). 3) VALIDATION DES PREMIERS RESULTATS ET ANALYSES / DONNEES ) PLANNING PREVISIONNEL : - 27 (ou 28) septembre 2007 second comité de pilotage : validation des exploitations 2006 ; présentation et concertation autour du projet de plaquette synthétique annuelle destinée au grand public - 3ème semaine d octobre conférence-débat : présentation officielle des résultats de l Observatoire pour 2006 ; publication de la plaquette, mise à disposition du document détaillé ; conférence-débat avec les acteurs locaux de l habitat ; conférence de presse. Octobre /41