Alexandre Gandou : «La chute des cours du pétrole accroît les risques d instabilité au Congo»

|

|

|

- Eric Bélanger

- il y a 8 ans

- Total affichages :

Transcription

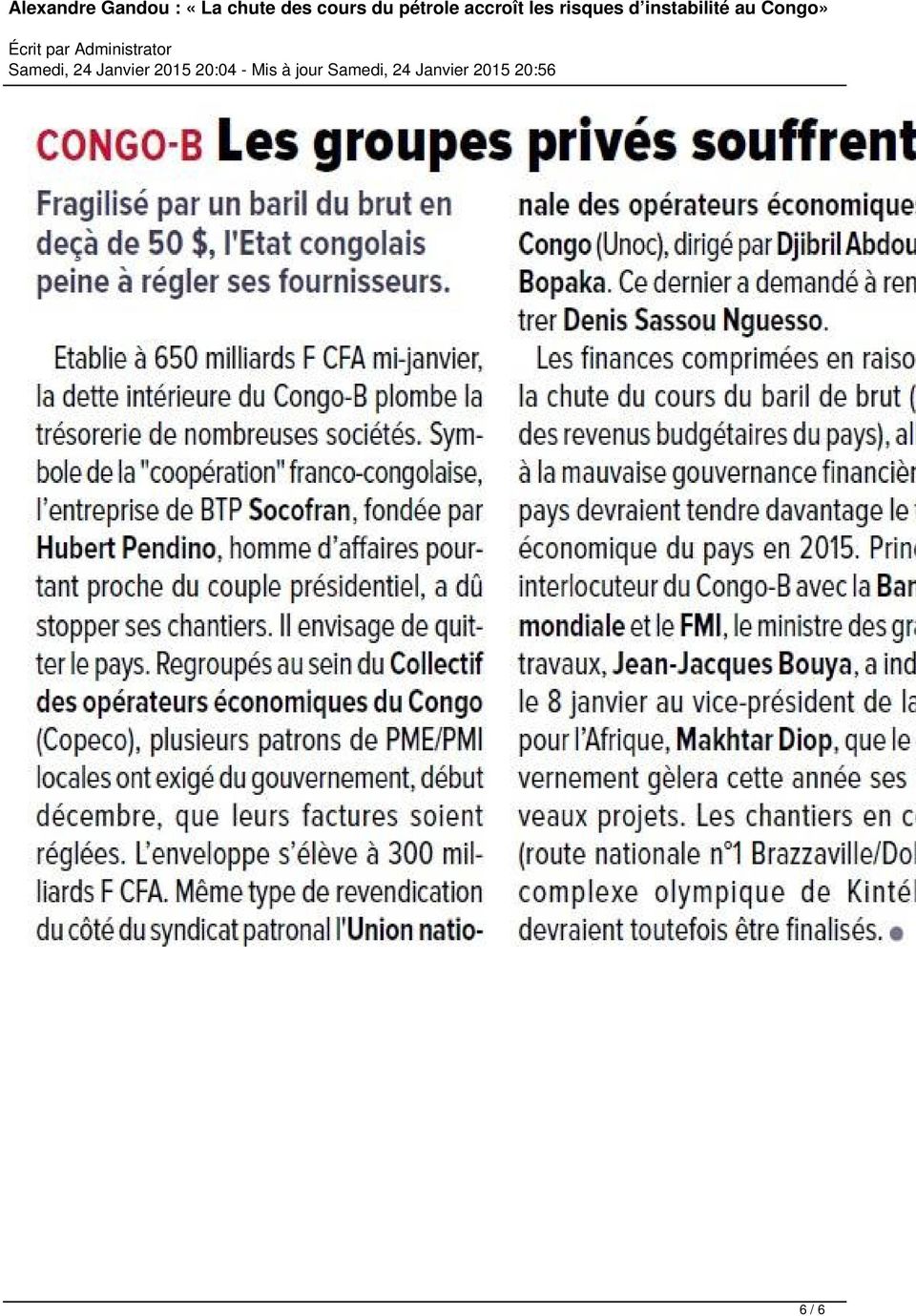

1 L ancien Président de la Commission de Surveillance du marché financier de l Afrique Centrale, actuellement à la tête du cabinet GMA Finance Conseil, décrypte, dans une interview exclusive, la situation des économies de la sous-région face à la chute des prix du pétrole sur le marché mondial. Le sommet des chefs d Etat de la Cémac (prévu les 7 et 8 janvier et reporté) devrait, entre autres, se pencher sur la chute des prix internationaux du pétrole et ses effets sur les économies de l Afrique centrale. Quelle est, en réalité, l ampleur du choc sur nos pays? Alexandre Gandou : Depuis le milieu de l année 2014, jusqu à ce jour la baisse du prix du baril de pétrole est de l ordre de 50%. Une telle dégringolade a une incidence sur les économies des pays de la sous-région. Le Congo et les quatre autres pays de la Communauté économique et monétaire de l Afrique centrale (Cémac) que sont le Gabon, la Guinée Équatoriale, le Tchad et le Cameroun, sont des pays producteurs de pétrole. Pendant plusieurs années, le dynamisme de leurs économies a été porté par le prix élevé du baril de pétrole, générant des recettes importantes au point d accumuler des réserves de devises considérables. Le retournement brutal du cours du baril ne peut qu affecter toute l économie des pays de la zone et justifie que les débats soient centrés sur l analyse de la conjoncture actuelle du marché international du pétrole et son impact. À l occasion de la réunion des ministres de l Union économique de l Afrique centrale, tenue à Libreville en décembre 2014, les autorités monétaires des pays de la Cémac, en l occurrence le gouverneur de la Banque des Etats de l Afrique centrale (Beac) a revu à la baisse le taux de croissance, le ramenant de 6,7% à 5,4%. De plus, on peut conclure que l impact de la baisse de la principale ressource budgétaire du Congo va fragiliser le 1 / 6

2 financement du budget d investissement et provoquer des tensions internes dues aux arriérés de paiements divers. On observe déjà une grogne des opérateurs économiques dont l échéance de la dette intérieure n est pas honorée dans son intégralité. (1) Quelles sont les causes de cette chute brutale du prix du baril? AG : On peut aller chercher l explication de cette chute du prix du baril dans la théorie de l offre et de la demande, mais pas seulement. Des considérations d ordre géostratégique rentrent également dans les facteurs explicatifs. Du côté de la demande mondiale, on constate une baisse causée par la faible croissance des économies européennes et un certain ralentissement dans la croissance chinoise, alors que celle-ci a constitué pendant de longues années, un élément moteur de la demande mondiale. Du côté de l offre, la production d huile de schiste américaine vient confirmer une hausse de la production. Celle-ci devrait encore progresser avec le redémarrage de la production de pétrole par la Libye. Face à ce surplus d offre, l Arabie saoudite a envoyé des signes aux marchés portant à croire qu elle ne jouerait sans doute plus à l avenir son rôle de régulateur des prix. Elle a d abord annoncé une baisse des prix auprès de ses clients asiatiques fin septembre 2014, puis en Europe et aux Etats-Unis. Justement vous parlez de géostratégie ; peut-on lier cette baisse des cours du pétrole à la crise diplomatique entre l Occident et la Russie? AG : Dans un climat semblable à celui de la guerre froide, l Occident est coalisé (Europe et Etats-Unis) pour affronter la Russie qui cherche à étendre son influence sur certains pays de l Europe de l Est, comme l Ukraine. Or, cette chute des cours du brut se conjugue à la fuite massive des capitaux depuis un an et aux sanctions prises par les Occidentaux pour punir Moscou de ses interventions armées en Ukraine. Moscou a certes des réserves de devises, mais l effondrement du rouble par rapport au dollar et à l euro inquiète de plus en plus les consommateurs russes. Dans cette guerre économique, on peut raisonnablement imaginer une certaine entente entre les Etats-Unis et son allié l Arabie Saoudite pour agir sur l offre, en l augmentant afin de baisser les prix à un niveau asphyxiant pour la Russie. Dans le but de sanctionner, économiquement parlant la Russie, une des thèses qui a vu le jour est donc cette entente. Selon certains analystes, une autre thèse avance que l Arabie Saoudite cherche à maintenir des prix bas pour dissuader la Russie (et la Chine) à investir dans leurs réserves de pétrole de schiste, plus coûteux à exploiter. Au vu de ce qui précède, la baisse du prix du baril va s estomper et osciller autour d un prix d équilibre que l on fixe à quatre-vingt dollars le baril. Ce prix-là est à la fois dissuasif d exploiter le pétrole de schiste et compatible avec cette théorie de l offre et de la demande. 2 / 6

3 Et le Congo dans tout cela, quels enseignements devrait-il tirer de cette situation? AG : La chute des cours accroît les risques d instabilité au Congo pays exportateur de pétrole, le plaçant brutalement dans les difficultés, voire dans l incapacité de financer sa politique sociale. Avec un budget financé à 80% par les recettes du pétrole dont le prix à baissé de moitié, le choc est retentissant et appelle une riposte appropriée. La compression des dépenses, tous azimuts et sans discernement, ne doit pas casser la mécanique qui a permis de soutenir l investissement public et d alimenter la croissance économique du Congo. Il serait judicieux de financer le déficit budgétaire consécutif à la baisse des recettes pétrolières en ponctionnant un peu sur les réserves officielles détenues à la Beac. Celles-ci se situaient à milliards FCFA à la fin de 2013, soit l équivalent d environ 7 mois d importations de biens et de services. En revanche si ce matelas de sécurité s est entretemps érodé et s avère fort limité, alors l ajustement budgétaire sera plus drastique avec son corollaire de tension sociale. C est là un défi que le Congo Quelles peuvent être, pour le Congo, les options possibles pour relever ce défi? AG : Face à la décrue des moyens financiers il faudra, sans tarder, améliorer la gestion des finances publiques, en améliorant davantage la perception des recettes douanières et fiscales. De plus, il importe d agir sur les revenus provenant des secteurs minier et forestier. Et, bien entendu, il faut aussi compter sur notre potentiel agricole pour diminuer notre dépendance des importations. Le potentiel minier considérable du pays, qui devrait connaître un début d exploitation à partir de 2015, offre aussi des possibilités d accroître la richesse créée par le Congo, ainsi que le traitement de la production agricole. Enfin, le positionnement géographique stratégique du pays, avec une façade maritime et un port en eau profonde, constitue un atout de taille pour l accès des PME congolaises aux marchés régionaux et internationaux. Parlez-nous un peu de votre expérience en matière de mobilisation d épargne publique à des fins de financement des investissements de l Etat. Vous avez conduit plusieurs opérations d emprunts obligataires en Afrique centrale n est-ce pas? 3 / 6

4 AG : Dans la logique de modernisation du mode de financement, plusieurs Etats de la zone Cémac ont lancé des emprunts obligataires. Le Gabon a été le premier à lancer avec succès une opération d emprunt obligataire de Quatre-vingt-deux milliards FCFA en Aucun incident de paiement n a été observé et aujourd hui, cette dette est éteinte car elle a été totalement remboursée. L Etat du Tchad a sollicité le marché à deux occasions en émettant des emprunts obligataires d un montant de Cent milliards FCFA en 2011 et Quatre-vingt-cinq milliards en Les fonds ainsi levés ont eu pour objectif principal le développement de l économie dans la vision du Président Idriss Deby Itno de transformer le pays à l horizon Cela a permis la construction d un centre d affaires dans la capitale N Djamena et la création de plusieurs édifices modernes regroupés au sein d une cité internationale des affaires au cœur de cette ville. Le Cameroun l a également fait avec succès. En décembre 2010, l Etat du Cameroun a lancé un emprunt obligataire de Deux cent milliards FCFA pour une durée de cinq ans avec un rendement de 5,6% net par an. Cette première émission a été réalisée par voie de syndication à travers la Douala Stock Exchange et visait à répondre aux besoins infrastructurels et à développer et dynamiser le marché national et régional. Qu est-ce qui explique l engouement des États à financer leurs Budgets par cette modalité? AG : Au début des années 2000, les Etats de la Cémac ont volontairement fait le choix de ne plus recourir au financement monétaire de leurs budgets qui consistait à recevoir de la Banque des Etats de l Afrique Centrale, au titre des avances en compte courant, l équivalent de 20% du total du Budget de l année écoulée. Cette modalité de financement n était rien d autre qu une survivance de la planche à billet avec son corollaire qui est son impact sur l inflation. En abandonnant ce financement monétaire, les pays de la Cémac admettaient d émettre des titres de la dette publique pour financer les déficits budgétaires. Ainsi, certains Etats de la zone ont-ils émis avec succès des emprunts obligataires. Il semble malheureusement que l Etat du Congo ne fait pas recours à ce mode de financement en dépit d importants projets d investissement engagés. Qu est ce qui peut justifier une telle attitude? AG : Ce dont je suis convaincu est la nécessité impérieuse de mobiliser l épargne nationale, régionale voire extérieure pour accroître la capacité d investissement du pays. Les réserves de devises que le Congo a pu se constituer doivent être conservées et placées pour servir de garantie au moment où le pays choisira d émettre de la dette publique avec les ressources appropriées et honorer en tout temps la signature de l Etat emprunteur. Le Congo doit pouvoir se servir de l endettement comme d'un effet de levier. C'est ce qui se fait dans tous les pays du 4 / 6

5 monde. Propos recueillis par Thierry Noungou et Rock Ngassakys Adiac (1)- Le baril à moins de 50 dollars: Brazzaville fait le dos rond *** {jcomments on} 5 / 6

6 6 / 6

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

CREATION MONETAIRE ET SON CONTROLE

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

Point de conjoncture économique et prévisions macroéconomiques du premier semestre 2014 en zone CEMAC

Point de conjoncture économique et prévisions macroéconomiques du premier semestre 2014 en zone CEMAC Commission de la CEMAC Département des Politiques Economique, Monétaire et Financière Direction des

Point de conjoncture économique et prévisions macroéconomiques du premier semestre 2014 en zone CEMAC Commission de la CEMAC Département des Politiques Economique, Monétaire et Financière Direction des

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

NOTE D INFORMATION N 127 À substituer à la note d information n 106 LA ZONE FRANC

NOTE D INFORMATION N 127 À substituer à la note d information n 106 LA ZONE FRANC La Zone franc constitue un espace monétaire, économique et culturel sans équivalent dans le monde. Cet ensemble, formé

NOTE D INFORMATION N 127 À substituer à la note d information n 106 LA ZONE FRANC La Zone franc constitue un espace monétaire, économique et culturel sans équivalent dans le monde. Cet ensemble, formé

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015)

") NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

ATELIER : Comment expliquer l instabilité de la croissance économique?

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Banque aurait dû travailler seule et prendre des mesures beaucoup plus drastiques pour contrer cette poussée inflationniste.

Propos tenus par M. Rundheersing Bheenick, Gouverneur de la Banque de Maurice, lors de la conférence de presse, au lendemain de la réunion du Comité de Politique Monétaire du 28 mars 2011 Le but de cette

Propos tenus par M. Rundheersing Bheenick, Gouverneur de la Banque de Maurice, lors de la conférence de presse, au lendemain de la réunion du Comité de Politique Monétaire du 28 mars 2011 Le but de cette

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

QU'EST-CE QUE LA ZONE FRANC?

QU'EST-CE QUE LA ZONE FRANC? BURKINA FASO MALI NIGER TCHAD SENEGAL GUINEE-BISSAU RCA COTE-D'IVOIRE TOGO BENIN CAMEROUN GUINEE EQUAT. GABON CONGO Comores Les pays de la Zone Franc UEMOA CEMAC Comores France

QU'EST-CE QUE LA ZONE FRANC? BURKINA FASO MALI NIGER TCHAD SENEGAL GUINEE-BISSAU RCA COTE-D'IVOIRE TOGO BENIN CAMEROUN GUINEE EQUAT. GABON CONGO Comores Les pays de la Zone Franc UEMOA CEMAC Comores France

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

RÉPUBLIQUE DU CONGO. L annexe d information préparée par le FMI. Le communiqué de presse qui résume les avis du Conseil d administration.

Rapport du FMI No. 15/263 RÉPUBLIQUE DU CONGO Juillet 215 RAPPORT DES SERVICES DU FMI SUR LES CONSULTATIONS DE 215 AU TITRE DE L ARTICLE IV; COMMUNIQUÉ DE PRESSE POUR LA RÉPUBLIQUE DU CONGO Conformément

Rapport du FMI No. 15/263 RÉPUBLIQUE DU CONGO Juillet 215 RAPPORT DES SERVICES DU FMI SUR LES CONSULTATIONS DE 215 AU TITRE DE L ARTICLE IV; COMMUNIQUÉ DE PRESSE POUR LA RÉPUBLIQUE DU CONGO Conformément

L instabilité politique en Ukraine et en Grèce sont aussi des éléments qui peuvent continuer à perturber les marchés.

L année 2014 s achève, pour l indice boursier français, au niveau où elle a commencé, le CAC 40 a perdu - 0,5% sur l année, l indice européen (l Eurostoxx 50) a lui gagné + 2,82%, alors que l indice américain

L année 2014 s achève, pour l indice boursier français, au niveau où elle a commencé, le CAC 40 a perdu - 0,5% sur l année, l indice européen (l Eurostoxx 50) a lui gagné + 2,82%, alors que l indice américain

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Vers quel système monétaire international?

Colloque International de la Banque de France Paris, le 4 mars 2011 Jacques de Larosière Vers quel système monétaire international? J axerai mes propos sur trois thèmes : 1. Quelles ont été - historiquement

Colloque International de la Banque de France Paris, le 4 mars 2011 Jacques de Larosière Vers quel système monétaire international? J axerai mes propos sur trois thèmes : 1. Quelles ont été - historiquement

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Le cadre juridique et fiscal des relations d affaires franco-africaines: un atout pour les entrepreneurs?

Le cadre juridique et fiscal des relations d affaires franco-africaines: un atout pour les entrepreneurs? Me Pierre MARLY Avocat CMS Bureau Francis Lefebvre E-mail : pierre.marly@cms-bfl.com 1 - Le cadre

Le cadre juridique et fiscal des relations d affaires franco-africaines: un atout pour les entrepreneurs? Me Pierre MARLY Avocat CMS Bureau Francis Lefebvre E-mail : pierre.marly@cms-bfl.com 1 - Le cadre

Méfiez-vous du modèle d austérité canadien

Méfiez-vous du modèle d austérité canadien Andrew Jackson Le présent essai a été rédigé à la suite d articles des médias selon lesquels l ex-ministre des Finances et ex-premier ministre canadien Paul Martin

Méfiez-vous du modèle d austérité canadien Andrew Jackson Le présent essai a été rédigé à la suite d articles des médias selon lesquels l ex-ministre des Finances et ex-premier ministre canadien Paul Martin

LA FRANCE RETARDE LE DEVELOPPEMENT DE L AFRIQUE

LA FRANCE RETARDE LE DEVELOPPEMENT DE L AFRIQUE Le réel problème et le plus crucial sur lequel il faudra que l Afrique, l Afrique francophone se lève est celui de son extrême dépendance au système français.

LA FRANCE RETARDE LE DEVELOPPEMENT DE L AFRIQUE Le réel problème et le plus crucial sur lequel il faudra que l Afrique, l Afrique francophone se lève est celui de son extrême dépendance au système français.

Fonds monétaire international 2006 Aout 2006 Rapport du FMI no 06/321

Fonds monétaire international 2006 Aout 2006 Rapport du FMI no 06/321 Communauté économique et monétaire de l Afrique centrale Évaluation de la stabilité du système financier et rapports d observation

Fonds monétaire international 2006 Aout 2006 Rapport du FMI no 06/321 Communauté économique et monétaire de l Afrique centrale Évaluation de la stabilité du système financier et rapports d observation

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Office National des Produits Pétroliers ******** NOT AN OFFICIAL UNCTAD RECORD APPROVISIONNEMENT ET DISTRIBUTION DES PRODUITS PETROLIERS AU MALI

Email : onapmali@afribone.net.ml Site Web : www.onapmali.co napmali.com Ministère de l Economie, de l Industrie et du Commerce ******** Office National des Produits Pétroliers ******** NOT AN OFFICIAL

Email : onapmali@afribone.net.ml Site Web : www.onapmali.co napmali.com Ministère de l Economie, de l Industrie et du Commerce ******** Office National des Produits Pétroliers ******** NOT AN OFFICIAL

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

7 métiers d avenir pour renforcer la compétitivité du secteur financier africain Avril 2012

7 métiers d avenir pour renforcer la compétitivité du secteur financier africain Avril 2012 Fabrice KOM TCHUENTE Fabrice.kom-tchuente@finafrique.com Deux chiffres pour caractériser le marché financier

7 métiers d avenir pour renforcer la compétitivité du secteur financier africain Avril 2012 Fabrice KOM TCHUENTE Fabrice.kom-tchuente@finafrique.com Deux chiffres pour caractériser le marché financier

Qui sommes-nous? Nos atouts

Présentation de la société Qui sommes-nous? BFI est spécialisée depuis 1994 dans l édition et l intégration de solutions destinées aux banques et institutions financières. Bien implantée sur le marché

Présentation de la société Qui sommes-nous? BFI est spécialisée depuis 1994 dans l édition et l intégration de solutions destinées aux banques et institutions financières. Bien implantée sur le marché

10. L épargne, l investissement et le système financier

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Forum de l investissement Ateliers d Experts. 15 Octobre 2011. Les Dangers de l Assurance Vie

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

RAPPORT D'EXPERT SUR LE COÛT DE LA DETTE FINANCIÈRE BANQUE NATIONALE

A Demande R-3541 2004 RAPPORT D'EXPERT SUR LE COÛT DE LA DETTE FINANCIÈRE BANQUE NATIONALE LOUIS SIMARD ET PAUL-ANDRÉ PINSONNAULT Original: 2004-09-30 HQD-11, Document 8 Page 1 de 33 LE FINANCEMENT D

A Demande R-3541 2004 RAPPORT D'EXPERT SUR LE COÛT DE LA DETTE FINANCIÈRE BANQUE NATIONALE LOUIS SIMARD ET PAUL-ANDRÉ PINSONNAULT Original: 2004-09-30 HQD-11, Document 8 Page 1 de 33 LE FINANCEMENT D

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

Résumé. 1 Les chiffres du recensement général de la population et de l habitat (RGPH2) de 2009 sont en cours exploitation. Les données seront rendues

de 2009 sont en cours exploitation. Les données seront rendues") Résumé Cette étude a été lancée par l Organisation Internationale pour les Migrations à la demande du Gouvernement du Tchad par le biais du Ministère des Affaires Etrangères et de l Intégration Africaine.

Résumé Cette étude a été lancée par l Organisation Internationale pour les Migrations à la demande du Gouvernement du Tchad par le biais du Ministère des Affaires Etrangères et de l Intégration Africaine.

Forum Paris Europlace. Intervention de Michel SAPIN, ministre des Finances et des Comptes publics. Pavillon d Armenonville. Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

MICHEL SAPIN MINISTRE DES FINANCES ET DES COMPTES PUBLICS Forum Paris Europlace Intervention de Michel SAPIN, ministre des Finances et des Comptes publics Pavillon d Armenonville Mercredi 9 juillet 2014

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Qu est-ce que la Zone franc?

Paris, vendredi 3 octobre 2014 Après le dernier G20 Finances (à Cairns les 20 et 21 septembre) et en amont des assemblées annuelles de la Banque Mondiale et du FMI (à Washington du 9 au 11 octobre), Michel

Paris, vendredi 3 octobre 2014 Après le dernier G20 Finances (à Cairns les 20 et 21 septembre) et en amont des assemblées annuelles de la Banque Mondiale et du FMI (à Washington du 9 au 11 octobre), Michel

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Commission Bancaire de l Afrique Centrale EVOLUTION DES CONDITIONS DE BANQUES DANS LA CEMAC (2006-2010)

") Commission Bancaire de l Afrique Centrale 4 EME REUNION ANNUELLE DE CONCERTATION AVEC LA PROFESSION BANCAIRE ET FINANCIERE EVOLUTION DES CONDITIONS DE BANQUES DANS LA CEMAC (2006-2010) Douala, le 16 janvier

Commission Bancaire de l Afrique Centrale 4 EME REUNION ANNUELLE DE CONCERTATION AVEC LA PROFESSION BANCAIRE ET FINANCIERE EVOLUTION DES CONDITIONS DE BANQUES DANS LA CEMAC (2006-2010) Douala, le 16 janvier

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Stratégie de gestion de la dette 2006-2007

Stratégie de gestion de la dette 2006-2007 Stratégie de gestion de la dette 2006-2007 Ministère des Finances Canada Department of Finance Canada Sa Majesté la Reine du chef du Canada (2006) Tous droits

Stratégie de gestion de la dette 2006-2007 Stratégie de gestion de la dette 2006-2007 Ministère des Finances Canada Department of Finance Canada Sa Majesté la Reine du chef du Canada (2006) Tous droits

GABON. Caractéristiques géographiques et humaines. Économie (2010) Indicateurs de développement. Accords internationaux

Indicateurs de développement. Accords internationaux") GABON Caractéristiques géographiques et humaines Superficie : 267 667 km 2 Population : 1,5 million d habitants. Densité : 6 habitants/km 2. Part de la population urbaine : 85,5 %. Taux de croissance démographique

GABON Caractéristiques géographiques et humaines Superficie : 267 667 km 2 Population : 1,5 million d habitants. Densité : 6 habitants/km 2. Part de la population urbaine : 85,5 %. Taux de croissance démographique

Point de conjoncture économique et prévisions macroéconomiques du second semestre 2013 en zone CEMAC

Point de conjoncture économique et prévisions macroéconomiques du second semestre 2013 en zone CEMAC Commission de la CEMAC Département des Politiques Economique, Monétaire et Financière Direction des

Point de conjoncture économique et prévisions macroéconomiques du second semestre 2013 en zone CEMAC Commission de la CEMAC Département des Politiques Economique, Monétaire et Financière Direction des

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

Perspective des marchés financiers en 2014

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Perspective des marchés financiers en 2014 21/01/2014 13 ième édition 1 Outil d aide à la décision : The Screener OUTIL D AIDE À LA DÉCISION : THESCREENER Des analyses sur les valeurs boursières Disponible

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

DE l ETALON-OR à l EURO

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

Proposition d une nouvelle formule de prêt concessionnel souverain pour les PRI d Afrique sub-saharienne

Bertrand SAVOYE janvier 2003 AFD - CEFEB/FOR Proposition d une nouvelle formule de prêt concessionnel souverain pour les PRI d Afrique sub-saharienne Note pour la journée du réseau des économistes de l

Bertrand SAVOYE janvier 2003 AFD - CEFEB/FOR Proposition d une nouvelle formule de prêt concessionnel souverain pour les PRI d Afrique sub-saharienne Note pour la journée du réseau des économistes de l

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Construire par une négociation internationale un nouveau cadre monétaire, financier et énergétique

Construire par une négociation internationale un nouveau cadre monétaire, financier et énergétique A. Comprendre les causes profondes de la crise 1. La crise financière actuelle révèle un déficit de gouvernance

Construire par une négociation internationale un nouveau cadre monétaire, financier et énergétique A. Comprendre les causes profondes de la crise 1. La crise financière actuelle révèle un déficit de gouvernance

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

«Quelle fiscalité pour le capital à risque?»

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Nous sommes interrogés sur la nature de la crise que nous rencontrons

75 L enjeu : intervenir sur le partage de plus en plus inégalitaire de la richesse produite Économiste, Fondation Copernic Nous sommes interrogés sur la nature de la crise que nous rencontrons depuis 2007-2008

75 L enjeu : intervenir sur le partage de plus en plus inégalitaire de la richesse produite Économiste, Fondation Copernic Nous sommes interrogés sur la nature de la crise que nous rencontrons depuis 2007-2008

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

MODULE 6 LA MODERNISATION DE LA SOCIÉTÉ QUÉBÉCOISE (1ÈRE PARTIE) DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE = PROSPÈRE :

DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE = PROSPÈRE :") MODULE 6 LA MODERNISATION DE LA SOCIÉTÉ QUÉBÉCOISE (1ÈRE PARTIE) 1ER - DE LA CRISE À LA GUERRE DE LA CRISE À LA GUERRE (1929-1945) L ÉCONOMIE EN CRISE DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE

MODULE 6 LA MODERNISATION DE LA SOCIÉTÉ QUÉBÉCOISE (1ÈRE PARTIE) 1ER - DE LA CRISE À LA GUERRE DE LA CRISE À LA GUERRE (1929-1945) L ÉCONOMIE EN CRISE DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE