Le microcrédit personnel garanti par le Fonds de cohésion sociale

|

|

|

- Armand André

- il y a 10 ans

- Total affichages :

Transcription

1 Le microcrédit personnel garanti par le Fonds de cohésion sociale

2 Le Fonds de cohésion sociale (FCS) Le FCS est institué le 18 janvier C est un fonds de garantie qui vise à lutter contre l exclusion financière. Il agit : comme fonds de fonds pour l appui à la création d entreprise; en garantie de portefeuilles de prêts pour des projets d insertion personnelle. Le FCS est alimenté par des fonds d Etat (essentiellement le Ministère de l Emploi). Le FCS est géré par la Caisse des Dépôts. Le FCS a 2 organes de gouvernance : Le comité d orientation et de suivi de l emploi des fonds (Cosef) fixe les orientations stratégiques; Le comité d agrément décide de l éligibilité des établissements financiers à la garantie de l Etat. 2

fixe les orientations stratégiques; Le comité d agrément décide")

3 Le rôle de la Caisse des Dépôts dans le déploiement du MCP en France Le FCS est géré par la Caisse des Dépôts. La Caisse des Dépôts est représentée dans les 2 organes de gouvernance à savoir, le comité d orientation et de suivi de l emploi des fonds (Cosef), et le comité d agrément Depuis 2006, la Caisse des Dépôts a financé sur ses fonds propres à hauteur de 9 M le MCP. 3

, et le comité d agrément Depuis 2006,")

4 Le microcrédit personnel Définition de la loi Lagarde L article 23 de la loi du 1er juillet 2010 portant réforme du crédit à la consommation apporte des éléments de définitions : «Les prêts garantis par le Fonds [de cohésion sociale] sont: Objet Les prêts destinés à participer au financement de projets d'insertion [professionnelle ou sociale] Cible Analyse budgétaire accordés à des personnes physiques confrontées à des difficultés de financement, dont les capacités de remboursement de ces prêts sont jugées suffisantes par les prêteurs Accompagnement et qui bénéficient d'un accompagnement social.» 4

![projets d'insertion [professionnelle ou sociale] Cible Analyse budgétaire accordés à des personnes physiques confrontées à des difficultés de](/docs-images/42/6124270/images/page_4.jpg "financement, dont les capacités de remboursement de ces prêts sont jugées suffisantes par les prêteurs Accompagnement et qui bénéficient d'un")

5 Le microcrédit personnel Caractéristiques des prêts Montant Durée REGLE GENERALE , 6-36 mois (48 mois en cas de rééchelonnement) Garantie FCS = 50%; risque assumé par la banque = au moins 35% DECISIONS Depuis le 1er juillet 2012 Possibilité de déroger en allant jusqu à et 48 mois Un emprunteur peut souscrire plusieurs microcrédits dans la limite du plafond Taux d intérêt Fixe, déterminé par chaque banque Peut être bonifié par la structure accompagnante et/ou une collectivité locale 5

6 Le microcrédit personnel Objets des prêts Exemples Mobilité Logement Formation Equipement Autres Véhicule Frais d agence Etudes Electroménager Habillement Permis de conduire Déménagement Formation Chauffage Frais de santé Réparation Dépôt de garantie Bilan de compétence Informatique Frais d avocat Travaux Matériel handicapé Frais d obsèques! Pas de rachat de dettes 6

7 Les partenariats opérationnels Dès la création du Fonds de Cohésion Sociale, l accent a été mis dans le dispositif sur l accompagnement de l emprunteur, réalisé par un acteur social ou associatif en amont et en aval du prêt. Cet accompagnement permet d aider l emprunteur à formaliser puis à réaliser son projet, enfin de réagir rapidement pour trouver une solution en cas de difficulté de remboursement. C est pourquoi, la distribution du microcrédit personnel repose sur des partenariats entre : les acteurs sociaux (associations, Centres Communaux d Action Sociale ), les établissements bancaires et financiers agréés. 7

8 Le microcrédit personnel Les grandes étapes de l accompagnement La phase «amont» doit permettre à l accompagnant de valider le projet du demandeur, et d identifier si le microcrédit est une réponse adaptée. 1. Le diagnostic 2. L orientation 3. La qualification du projet 4. L évaluation financière du projet 5. L évaluation budgétaire 6. La présentation du dossier aux partenaires bancaires La phase «aval» débute à l octroi du microcrédit et s étale sur toute la durée de remboursement. Elle intègre un suivi coordonné entre l accompagnant et l établissement de crédit, qui permettra d optimiser les chances de réussite du projet. 7. La signature de l offre de contrat de crédit 8. L accompagnement du projet et le suivi préventif 9. L accompagnement bancaire 8

9 Le bilan au 31/12/ microcrédits personnels garantis octroyés depuis 2006 Pour un montant total en nominal de 92M Soit un montant moyen par prêt de Un montant de garantie accordé par le FCS de 4,9M sous forme de caution solidaire ou de dotation à des fonds de garantie Une sinistralité financière maîtrisée puisque appels en garantie ont été comptabilisés depuis le démarrage du dispositif, soit : 5,38% du nombre total de prêts octroyés Un montant total de dette échue impayée de 3,12M, dont 50% ont été pris en charge par le FCS, soit un remboursement de 1,56M aux prêteurs 9

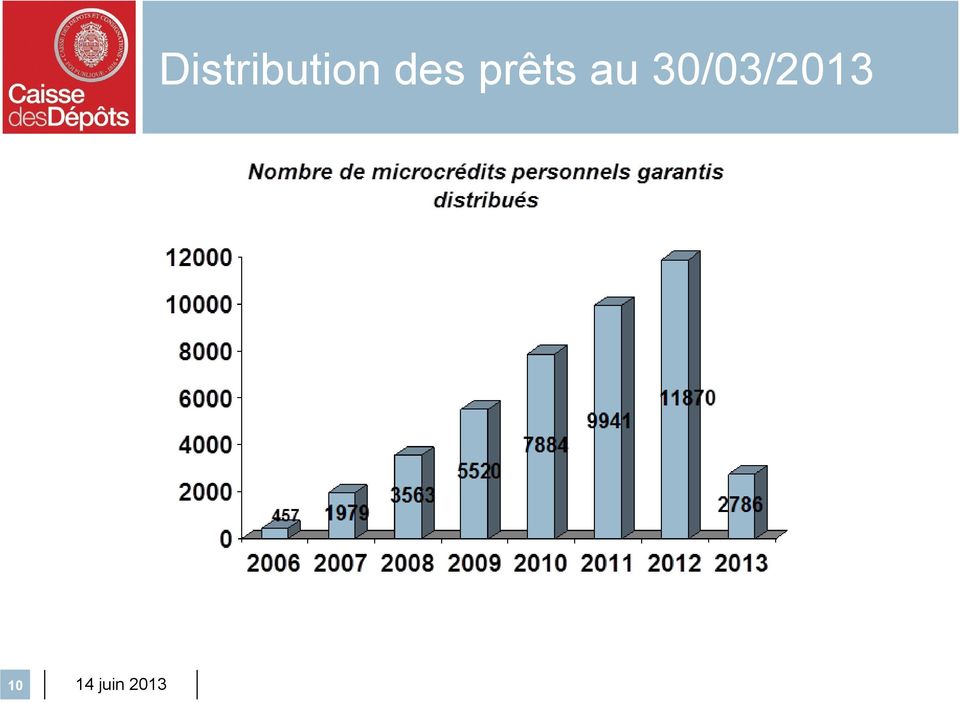

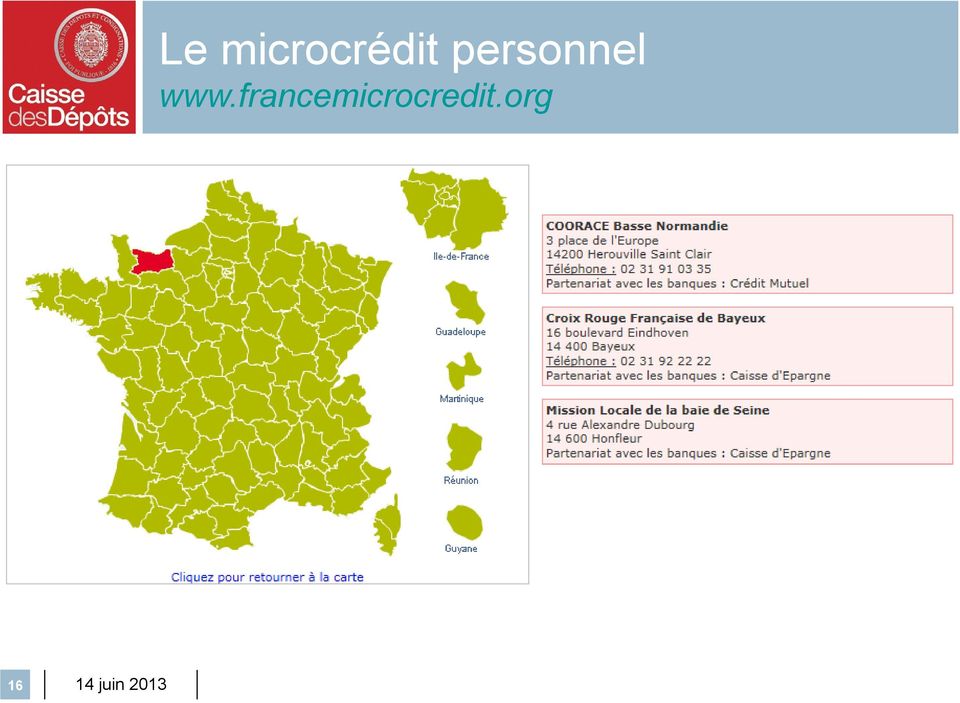

10 Distribution des prêts au 30/03/

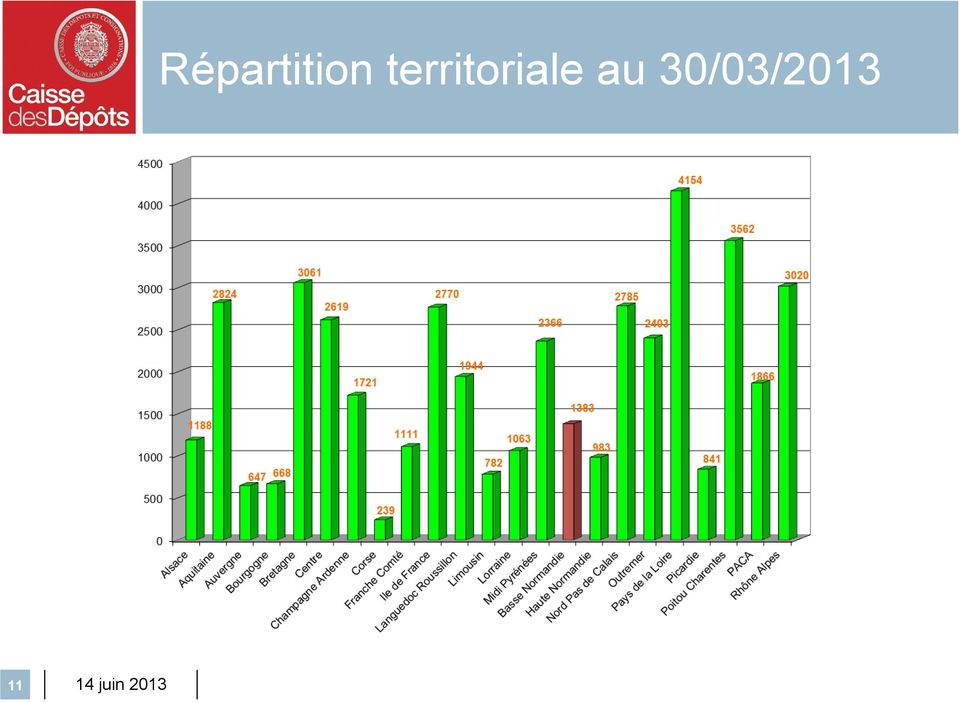

11 Répartition territoriale au 30/03/

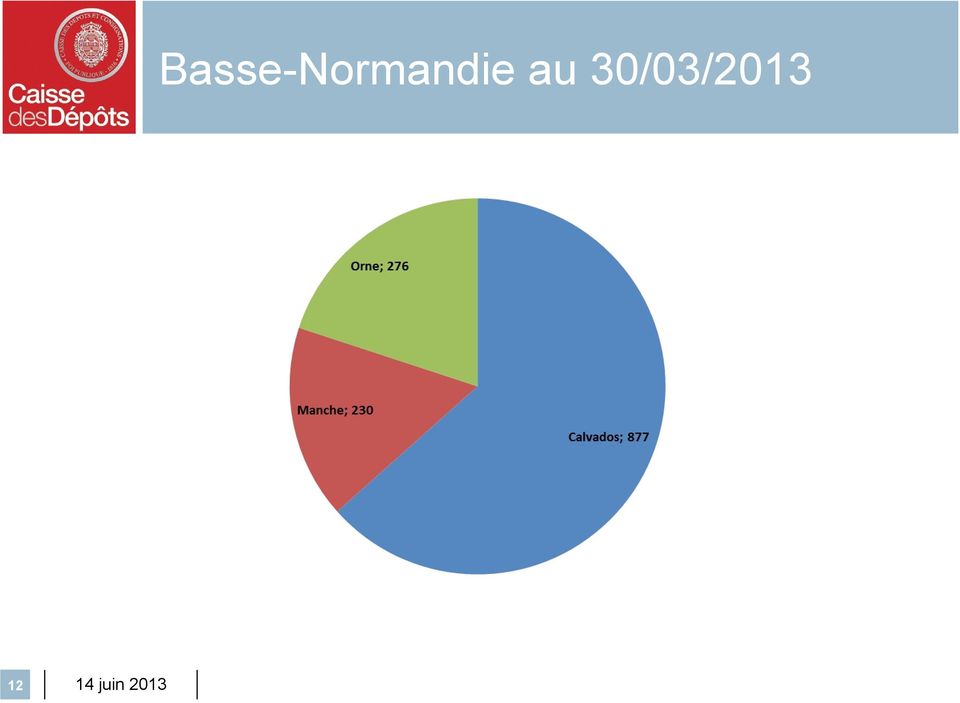

12 Basse-Normandie au 30/03/

13 Répartition des prêts par objet 13

14 Le microcrédit personnel 14

15 Le microcrédit personnel 15

16 Le microcrédit personnel 16

17 Le microcrédit personnel 17

18 Expérimentation du MCP Habitat Décision du Cosef de 2007 et 2009 d habiliter le comité d agrément à délivrer la garantie du FCS à des prêts octroyés en faveur des propriétaires occupants très sociaux dans la limité de la réalisation de 5 expérimentations pour un engagement total de 200 k. Deux objectifs principaux: Amélioration de l habitat Lutte contre la précarité énergétique Implantation des expérimentations: Région PACA Département des Ardennes Départements de la Loire Atlantique, la Vendée, Ille-et Vilaine et Côtes d Armor Départements du Gard, de l Aude, et de la Lozère 18

19 Caractéristiques du MCP Habitat Bénéficiaires: Propriétaires occupants ou accédants à la propriété ayant des revenus inférieurs aux plafonds majorés de l ANAH Structures accompagnantes: PACT, Habitat et Développement, service social du CG des Ardennes, Réseaux bancaires impliqués: Caisse d Epargne, La Banque Postale, SACICAP ( Procivis), Crédit municipal de Nîmes, Crédit Agricole Objet des prêts: Travaux de réduction de la précarité énergétique Travaux d adaptation du logement pour personne âgée ou handicapée Travaux de résorption de l insalubrité Caractéristiques du prêt: Maximum Maximum 72 mois Taux d intérêt = taux du LA 19

20 Un premier bilan positif du MCP Habitat Enveloppe totalement consommée A ce jour, aucun appel à garantie sur l ensemble des prêts octroyés Le MCP habitat peut donner droit au versement de l allocation logement de la CAF qui couvre tout ou partie de la mensualité du prêt Le MCP permet de déclencher des travaux ou d en augmenter le volume pour des personnes vivant sous le seuil de pauvreté 20

21 Et après. Décision du COSEF du 24 mai 2013 Mieux communiquer sur le dispositif et toucher de nouveaux publics cibles Elargir les sources ministérielles de financement du FCS Identifier les moyens pour maintenir et développer les sources de financements des réseaux accompagnants Favoriser l implication des collectivités locales Mutualisation des moyens et des actions Mission confiée à CDC Climat 21

Présentation du dispositif départemental d aide au «Microcrédit Personnel»

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

Micro-crédit personnel garanti :

Micro-crédit personnel garanti : bilan d étape des expérimentations menées par les CCAS, dans le cadre de la convention entre l Union nationale des CCAS/CIAS (UNCCAS) et la Caisse des Dépôts Dossier de

Micro-crédit personnel garanti : bilan d étape des expérimentations menées par les CCAS, dans le cadre de la convention entre l Union nationale des CCAS/CIAS (UNCCAS) et la Caisse des Dépôts Dossier de

Journée régionale d échanges sur le microcrédit personnel en Rhône-Alpes. 26 Novembre 2013 Lyon

Journée régionale d échanges sur le microcrédit personnel en Rhône-Alpes 26 Novembre 2013 Lyon Ouverture Monsieur Patrick FRANCOIS Directeur régional Rhône-Alpes de la Caisse des dépôts Agence nouvelle

Journée régionale d échanges sur le microcrédit personnel en Rhône-Alpes 26 Novembre 2013 Lyon Ouverture Monsieur Patrick FRANCOIS Directeur régional Rhône-Alpes de la Caisse des dépôts Agence nouvelle

Microcrédit personnel. coup. un de. pouce. Microcrédit personnel garanti Guide pratique. www.unccas.org. Avec le soutien de la Caisse des Dépôts

Microcrédit personnel coup pouce un de Microcrédit personnel garanti Guide pratique à l intention des CCAS/CIAS Avec le soutien de la Caisse des Dépôts 1 SOMMAIRE INTRODUCTION 2 Introduction.......................................................................................

Microcrédit personnel coup pouce un de Microcrédit personnel garanti Guide pratique à l intention des CCAS/CIAS Avec le soutien de la Caisse des Dépôts 1 SOMMAIRE INTRODUCTION 2 Introduction.......................................................................................

LES AIDES DISPONIBLES POUR AMELIORER SON LOGEMENT DRAGA- ARDÈCHE

LES AIDES DISPONIBLES POUR AMELIORER SON LOGEMENT DRAGA- ARDÈCHE AIDES DE l Anah (agence nationale de l habitat) Le logement doit être achevé depuis plus de 15 ans Les subventions sont accordées sous conditions

LES AIDES DISPONIBLES POUR AMELIORER SON LOGEMENT DRAGA- ARDÈCHE AIDES DE l Anah (agence nationale de l habitat) Le logement doit être achevé depuis plus de 15 ans Les subventions sont accordées sous conditions

Le microcrédit personnel accompagné

OCTOBRE 2013 N 36 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le microcrédit personnel accompagné Ce mini-guide vous est offert par : SOMMAIRE

OCTOBRE 2013 N 36 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le microcrédit personnel accompagné Ce mini-guide vous est offert par : SOMMAIRE

LE MICROCREDIT PERSONNEL PARIS ILE-DE-FRANCE

LE MICROCREDIT PERSONNEL PARIS ILE-DE-FRANCE LE MICROCREDIT EN FRANCE LE MICROCRÉDIT PROFESSIONNEL LE MICROCRÉDIT PERSONNEL - Retour à l autonomie financière par la création de son propre emploi - Crédit

LE MICROCREDIT PERSONNEL PARIS ILE-DE-FRANCE LE MICROCREDIT EN FRANCE LE MICROCRÉDIT PROFESSIONNEL LE MICROCRÉDIT PERSONNEL - Retour à l autonomie financière par la création de son propre emploi - Crédit

Fonds de cohésion sociale Rapport d activité. exercice 2013

Fonds de cohésion sociale Rapport d activité exercice 2013 Sommaire Le crédit professionnel solidaire...6 Les ressources mobilisées pour la dotation des dispositifs de garantie...7 L activité globale du

Fonds de cohésion sociale Rapport d activité exercice 2013 Sommaire Le crédit professionnel solidaire...6 Les ressources mobilisées pour la dotation des dispositifs de garantie...7 L activité globale du

Assistance à maîtrise d ouvrage renforcée dans le cadre de la perte d autonomie et du maintien à domicile. www.pact-habitat.org

Assistance à maîtrise d ouvrage renforcée dans le cadre de la perte d autonomie et du maintien à domicile 1 LES CHAMPS D INTERVENTION DU PACT DE L YONNE L appui à la réhabilitation et à l adaptation du

Assistance à maîtrise d ouvrage renforcée dans le cadre de la perte d autonomie et du maintien à domicile 1 LES CHAMPS D INTERVENTION DU PACT DE L YONNE L appui à la réhabilitation et à l adaptation du

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

www.groupecaissedesdepots.fr La Caisse des Dépôts acteur du développement économique et de l économie sociale et solidaire développement économique et économie sociale et solidaire En soutenant la création

La réforme du crédit à la consommation «Lagarde»

La réforme du crédit à la consommation «Lagarde» Sommaire 1. Les objectifs de la réforme 2. Le calendrier 3. Les changements apportés 4. Les nouveaux documents 5. Pour en savoir plus 2 1. Les objectifs

La réforme du crédit à la consommation «Lagarde» Sommaire 1. Les objectifs de la réforme 2. Le calendrier 3. Les changements apportés 4. Les nouveaux documents 5. Pour en savoir plus 2 1. Les objectifs

FONDS DE SOLIDARITE POUR LE LOGEMENT

Annexe à la convention de partenariat et d objectifs FONDS DE SOLIDARITE POUR LE LOGEMENT REGLEMENT INTERIEUR Le Fonds de Solidarité Logement a été institué par la loi n -449 du 31 mai 19 visant à la mise

Annexe à la convention de partenariat et d objectifs FONDS DE SOLIDARITE POUR LE LOGEMENT REGLEMENT INTERIEUR Le Fonds de Solidarité Logement a été institué par la loi n -449 du 31 mai 19 visant à la mise

Le microcrédit personnel accompagné

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

L Agence nouvelle des Solidarités actives

agence nouvelle des Solidarités actives Microcrédit personnel de la Ville de Grenoble Premiers bilans Rapport remis en avril 2010 Agence nouvelle des Solidarités actives - Reproduction interdite sans autorisation

agence nouvelle des Solidarités actives Microcrédit personnel de la Ville de Grenoble Premiers bilans Rapport remis en avril 2010 Agence nouvelle des Solidarités actives - Reproduction interdite sans autorisation

Les dispositifs solidaires du Crédit Mutuel Arkéa

Les dispositifs solidaires du Crédit Mutuel Arkéa Les aides financières à l investissement et à la création d emplois L aide aux emprunteurs en difficulté Le micro-crédit personnel Les difficultés ponctuelles

Les dispositifs solidaires du Crédit Mutuel Arkéa Les aides financières à l investissement et à la création d emplois L aide aux emprunteurs en difficulté Le micro-crédit personnel Les difficultés ponctuelles

MISSIONS SOCIALES/ACCESSION À LA PROPRIÉTÉ

MISSIONS SOCIALES/ACCESSION À LA PROPRIÉTÉ ACCESSION À LA PROPRIÉTÉ Depuis la création du Crédit Immobilier de France en 1908, les SACI devenues SACICAP en 2008 ont pour vocation de faciliter l accession

MISSIONS SOCIALES/ACCESSION À LA PROPRIÉTÉ ACCESSION À LA PROPRIÉTÉ Depuis la création du Crédit Immobilier de France en 1908, les SACI devenues SACICAP en 2008 ont pour vocation de faciliter l accession

Appel à candidature. Portage d une plateforme mobilité sur le territoire de la Communauté d agglomération d Angers

Appel à candidature Portage d une plateforme mobilité sur le territoire de la Communauté d agglomération d Angers Contexte La mobilité géographique est l un des sujets centraux lorsque l on aborde la question

Appel à candidature Portage d une plateforme mobilité sur le territoire de la Communauté d agglomération d Angers Contexte La mobilité géographique est l un des sujets centraux lorsque l on aborde la question

GUIDE MOBILITÉ DÉPARTEMENTAL. FIGEAC et GOURDON. Territoires des Maisons Communes Emploi Formation. www.mcef.midipyrenees.fr

GUIDE MOBILITÉ DÉPARTEMENTAL Territoires des Maisons Communes Emploi Formation FIGEAC et GOURDON www.mcef.midipyrenees.fr Pourquoi ce guide? Ce guide (non exhaustif) a été conçu pour faciliter et améliorer

GUIDE MOBILITÉ DÉPARTEMENTAL Territoires des Maisons Communes Emploi Formation FIGEAC et GOURDON www.mcef.midipyrenees.fr Pourquoi ce guide? Ce guide (non exhaustif) a été conçu pour faciliter et améliorer

Guide du crédit à la consommation

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

LOI LAGARDE DU 1ER JUILLET 2010

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

LOI LAGARDE DU 1ER JUILLET 2010 PORTANT REFORME DU CREDIT A LA CONSOMMATION DOSSIER DE PRESSE FICHE 1 Les principales mesures de la loi LAGARDE FICHE 2 Le point sur l entrée en vigueur des principales

développe les solidarités

développe les solidarités www.gard.fr Propriétaires bailleurs, comment louer sereinement votre logement? SOMMAIRE les Aides à l amélioration de l habitat... 5 les Aides au Logement... 7 l Assurance Loyers

développe les solidarités www.gard.fr Propriétaires bailleurs, comment louer sereinement votre logement? SOMMAIRE les Aides à l amélioration de l habitat... 5 les Aides au Logement... 7 l Assurance Loyers

PROGRAMME DE LA FORMATION DE FORMATEURS SPECIALISTES EN MICROCREDIT PERSONNEL

PROGRAMME DE LA FORMATION DE FORMATEURS SPECIALISTES EN MICROCREDIT PERSONNEL Introduction (ANDML) : rappel de la convention CDCANDML encadrant la recherche-action de trois ans sur le développement du

PROGRAMME DE LA FORMATION DE FORMATEURS SPECIALISTES EN MICROCREDIT PERSONNEL Introduction (ANDML) : rappel de la convention CDCANDML encadrant la recherche-action de trois ans sur le développement du

Créer son propre emploi

Vous souhaitez voir intervenir, au sein de votre établissement, un de nos conseillers régionaux : prenez contact avec lui pour établir, ensemble, une proposition adaptée à vos besoins et à votre public.

Vous souhaitez voir intervenir, au sein de votre établissement, un de nos conseillers régionaux : prenez contact avec lui pour établir, ensemble, une proposition adaptée à vos besoins et à votre public.

FONDS DE SOLIDARITE POUR LE LOGEMENT DE LA VENDEE

CONSEIL GENERAL DE LA VENDEE FONDS DE SOLIDARITE POUR LE LOGEMENT DE LA VENDEE REGLEMENT INTERIEUR 2014 Page 1 sur 37 SOMMAIRE L ATTRIBUTION DES AIDES DU FSL Modalités et conditions I. L instruction des

CONSEIL GENERAL DE LA VENDEE FONDS DE SOLIDARITE POUR LE LOGEMENT DE LA VENDEE REGLEMENT INTERIEUR 2014 Page 1 sur 37 SOMMAIRE L ATTRIBUTION DES AIDES DU FSL Modalités et conditions I. L instruction des

Conférence contre l exclusion. Propositions du groupe BPCE

Conférence contre l exclusion Propositions du groupe BPCE Les Banques Populaires et les Caisses d Epargne sont des banques coopératives qui servent 36 millions de clients. Détenues par 8,1 millions de

Conférence contre l exclusion Propositions du groupe BPCE Les Banques Populaires et les Caisses d Epargne sont des banques coopératives qui servent 36 millions de clients. Détenues par 8,1 millions de

Accompagnement amont court en parallèle de l étude du dossier. Proposer une solution d assurance adaptée aux besoins du chef d entreprise financé

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

à rebondir le mini-prêt qui vous aide Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, Nom et prénom du demandeur : Cachet de la structure instructrice :

Nom et prénom du demandeur : Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, le mini-prêt qui vous aide à rebondir Cachet de la structure instructrice : Nom et prénom de l instructeur : Coordonnées de l

Nom et prénom du demandeur : Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, le mini-prêt qui vous aide à rebondir Cachet de la structure instructrice : Nom et prénom de l instructeur : Coordonnées de l

C est quoi un logement insalubre?

LOGEMENT INSALUBRE C est quoi un logement insalubre? C est un logement qui présente un danger pour la santé des occupants, compte tenu de la dégradation du bâti ou de la présence de substances dangereuses

LOGEMENT INSALUBRE C est quoi un logement insalubre? C est un logement qui présente un danger pour la santé des occupants, compte tenu de la dégradation du bâti ou de la présence de substances dangereuses

Conseil de Surveillance du 23 février 2012

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

AIDES AUX MENAGES EN DIFFICULTE ARTICLE R. 313-19-3 V DU CCH ---- En application de l article R. 313-12 du code de la construction et de l habitation, l UESL peut déterminer par recommandation les modalités

contre la pauvreté et pour l inclusion sociale

PREMIER MINISTRE PLAN PLURIANNUEL contre la pauvreté et pour l inclusion sociale 3 mars 2015 SYNTHÈSE Adopté à la suite d un comité interministériel de lutte contre l exclusion en 2013, le plan pluriannuel

PREMIER MINISTRE PLAN PLURIANNUEL contre la pauvreté et pour l inclusion sociale 3 mars 2015 SYNTHÈSE Adopté à la suite d un comité interministériel de lutte contre l exclusion en 2013, le plan pluriannuel

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS La Ville de Castelnaudary, soutenue par l Anah, la Région Languedoc-Roussillon, le Département de l Aude, lance une Opération Programmée

OPAH - RU de CASTELNAUDARY DOSSIER D'INFORMATION PROPRIETAIRES OCCUPANTS La Ville de Castelnaudary, soutenue par l Anah, la Région Languedoc-Roussillon, le Département de l Aude, lance une Opération Programmée

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Positionnement de l UNCCAS relatif au registre national des crédits aux particuliers ou «fichier positif»

Positionnement de l UNCCAS relatif au registre national des crédits aux particuliers ou «fichier positif» Ce registre national des crédits aux particuliers a été introduit (article 22) dans le projet de

Positionnement de l UNCCAS relatif au registre national des crédits aux particuliers ou «fichier positif» Ce registre national des crédits aux particuliers a été introduit (article 22) dans le projet de

SOLIDARITÉS CIL-PASS ASSISTANCE. présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires. aides :

FORMATION DROM 2014 CIL-PASS ASSISTANCE présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires Des difficultés de logement? Amallia est à vos côtés. aides : prêts action logement aides complémentaires

FORMATION DROM 2014 CIL-PASS ASSISTANCE présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires Des difficultés de logement? Amallia est à vos côtés. aides : prêts action logement aides complémentaires

Georges Gloukoviezoff. Nicolas Rebière. 2G Recherche Lyon. Comptrasec UMR CNRS 5114. Université Bordeaux IV

Georges Gloukoviezoff 2G Recherche Lyon Nicolas Rebière Comptrasec UMR CNRS 5114 Université Bordeaux IV Juin 2013 Nous tenons à remercier les emprunteuses et emprunteurs ainsi que les personnes refusées

Georges Gloukoviezoff 2G Recherche Lyon Nicolas Rebière Comptrasec UMR CNRS 5114 Université Bordeaux IV Juin 2013 Nous tenons à remercier les emprunteuses et emprunteurs ainsi que les personnes refusées

amplifier le financement des entreprises et structures de l Économie sociale et solidaire

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

1 amplifier le financement des entreprises et structures de l Économie sociale et solidaire 1 - Amplifier le financement des entreprises et structures de l Économie sociale et solidaire Les entreprises

Le cahier des charges du 2 ème appel à projets d Alter Incub Rhône-Alpes, l incubateur régional d entreprises sociales, précise le contexte dans

Le cahier des charges du 2 ème appel à projets d Alter Incub Rhône-Alpes, l incubateur régional d entreprises sociales, précise le contexte dans lequel s inscrit Alter Incub ainsi que les modalités et

Le cahier des charges du 2 ème appel à projets d Alter Incub Rhône-Alpes, l incubateur régional d entreprises sociales, précise le contexte dans lequel s inscrit Alter Incub ainsi que les modalités et

PARLONS CLAIR. Les banques en France UNE BANQUE POUR CHACUN

PARLONS CLAIR Les banques en France UNE BANQUE POUR CHACUN LES BANQUES EN FRANCE... UNE BANQUE POUR CHACUN... même pour les personnes les plus fragiles Tout le monde a besoin d avoir accès à la banque,

PARLONS CLAIR Les banques en France UNE BANQUE POUR CHACUN LES BANQUES EN FRANCE... UNE BANQUE POUR CHACUN... même pour les personnes les plus fragiles Tout le monde a besoin d avoir accès à la banque,

CDAJE 16 mai 2014 COMMISSION DÉPARTEMENTALE D ACCUEIL DES JEUNES ENFANTS. MICRO CRECHE - CDAJE 16 mai 2014

CADRE DÉPARTEMENTAL DE RÉFÉRENCE CDAJE À l intention des élus municipaux et leurs représentants, des institutions, de l ensemble des acteurs de la petite enfance et des porteurs de projet. CDAJE 16 mai

CADRE DÉPARTEMENTAL DE RÉFÉRENCE CDAJE À l intention des élus municipaux et leurs représentants, des institutions, de l ensemble des acteurs de la petite enfance et des porteurs de projet. CDAJE 16 mai

Financement de la réhabilitation des logements

Financement de la réhabilitation des logements Quels instruments disponibles? La gamme des outils Aides directes de l Etat et des collectivités locales Subventions nationales et locales Défiscalisation

Financement de la réhabilitation des logements Quels instruments disponibles? La gamme des outils Aides directes de l Etat et des collectivités locales Subventions nationales et locales Défiscalisation

Prestation de service Lieu d accueil enfants - parents. Juin 2013 1/5

LES CONDITIONS PARTICULIERES Prestation de service Lieu d accueil enfants - parents Juin 2013 1/5 2/5 L objet de la convention Elle encadre les modalités d intervention et de versement de la prestation

LES CONDITIONS PARTICULIERES Prestation de service Lieu d accueil enfants - parents Juin 2013 1/5 2/5 L objet de la convention Elle encadre les modalités d intervention et de versement de la prestation

SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

ACTION SOCIALE. Règlement intérieur. Fonds Unique Habitat

ACTION SOCIALE 2013 Règlement intérieur Fonds Unique Habitat Sommaire RÉFÉRENCES RÉGLEMENTAIRES PRÉAMBULE A Principes généraux de fonctionnement du FUH A-1 Composition du comité de pilotage A-2 La commission

ACTION SOCIALE 2013 Règlement intérieur Fonds Unique Habitat Sommaire RÉFÉRENCES RÉGLEMENTAIRES PRÉAMBULE A Principes généraux de fonctionnement du FUH A-1 Composition du comité de pilotage A-2 La commission

Communauté d Agglomération du Grand Villeneuvois 1

Communauté d Agglomération du Grand Villeneuvois 1 PLAN DE FINANCEMENT DU PROJET FONDS PROPRES = APPORT PERSONNEL CREDIT AIDES FINANCIERES - SUBVENTIONS Communauté d Agglomération du Grand Villeneuvois

Communauté d Agglomération du Grand Villeneuvois 1 PLAN DE FINANCEMENT DU PROJET FONDS PROPRES = APPORT PERSONNEL CREDIT AIDES FINANCIERES - SUBVENTIONS Communauté d Agglomération du Grand Villeneuvois

CATALOGUE DE FORMATIONS 2014-2015

CATALOGUE DE FORMATIONS 2014-2015 L organisme de formation professionnelle 72 33 09109 33 SIRET 793 870 684 000 16 1 CATALOGUE DE FORMATIONS Sommaire Qui sommes-nous 2 Modules de formation proposés Module

CATALOGUE DE FORMATIONS 2014-2015 L organisme de formation professionnelle 72 33 09109 33 SIRET 793 870 684 000 16 1 CATALOGUE DE FORMATIONS Sommaire Qui sommes-nous 2 Modules de formation proposés Module

Mesures contre la pauvreté et les exclusions en matière bancaire

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

Mesures contre la pauvreté et les exclusions en matière bancaire Eléments de calendrier 1. Conférence nationale contre la pauvreté et pour l'inclusion sociale des 10 et 11 décembre 2012 Rapport de M. François

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER,

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

«Les aides financières à la création et au développement d entreprises»

«Les aides financières à la création et au développement d entreprises» par Dominique DETHY Responsable PME-Service Union des Classes Moyennes 1 Les aides financières à la préparation du projet Les aides

«Les aides financières à la création et au développement d entreprises» par Dominique DETHY Responsable PME-Service Union des Classes Moyennes 1 Les aides financières à la préparation du projet Les aides

DOSSIER DE PRESSE 06/2015 OPÉRATION PROGRAMMÉE D AMÉLIORATION DE L HABITAT

DOSSIER DE PRESSE 06/2015 OPÉRATION PROGRAMMÉE D AMÉLIORATION DE L HABITAT O.P.A.H. multisites de la CCPRO, présentation de la démarche Dans le cadre de son Programme Local de l Habitat, la CCPRO a lancé,

DOSSIER DE PRESSE 06/2015 OPÉRATION PROGRAMMÉE D AMÉLIORATION DE L HABITAT O.P.A.H. multisites de la CCPRO, présentation de la démarche Dans le cadre de son Programme Local de l Habitat, la CCPRO a lancé,

un logement à louer Vous cherchez Vous êtes jeunes

Vous êtes jeunes Vous cherchez un logement à louer auprès d un particulier ou d un organisme social et vous devez faire face aux premières dépenses pour entrer dans les lieux? > Des aides peuvent vous

Vous êtes jeunes Vous cherchez un logement à louer auprès d un particulier ou d un organisme social et vous devez faire face aux premières dépenses pour entrer dans les lieux? > Des aides peuvent vous

LE PASS-GRL du 1 % Logement

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

La microfinance ou les financements complémentaires au crédit bancaire

La microfinance ou les financements complémentaires au crédit bancaire Le prêt d honneur Qu est-ce qu un prêt d honneur?. prêt personnel, accordé à la personne, non à l entreprise. généralement àtaux 0.

La microfinance ou les financements complémentaires au crédit bancaire Le prêt d honneur Qu est-ce qu un prêt d honneur?. prêt personnel, accordé à la personne, non à l entreprise. généralement àtaux 0.

Financer les travaux d adaptation des logements

1ère Journée de l accessibilité des bâtiments et de leurs abords Maison de l Artisanat Financer les travaux d adaptation des logements 1 1er journée de l accessibilité des bâtiments et de leurs abords

1ère Journée de l accessibilité des bâtiments et de leurs abords Maison de l Artisanat Financer les travaux d adaptation des logements 1 1er journée de l accessibilité des bâtiments et de leurs abords

Rencontre avec Mme Boutin, Ministre du logement et de la Ville

Rencontre avec Mme Boutin, Ministre du logement et de la Ville FNC Pact Arim Réunion de Bureau, le 24 Septembre 2007 Sommaire Présentation du Mouvement Quelques chiffres Combattre l habitat insalubre et

Rencontre avec Mme Boutin, Ministre du logement et de la Ville FNC Pact Arim Réunion de Bureau, le 24 Septembre 2007 Sommaire Présentation du Mouvement Quelques chiffres Combattre l habitat insalubre et

Eléments d évaluation du dispositif de Micro-Crédit Social Universel Régional

Gilles Caire Eléments d évaluation du dispositif de Micro-Crédit Social Universel Régional Rapport pour la Région Poitou-Charentes Version définitive - Mars 2008 1 Sommaire Lettre de mission 3 Méthodologie

Gilles Caire Eléments d évaluation du dispositif de Micro-Crédit Social Universel Régional Rapport pour la Région Poitou-Charentes Version définitive - Mars 2008 1 Sommaire Lettre de mission 3 Méthodologie

Avec l aide financière du Conseil général 47, faites progresser votre habitat.

HABITAT & LOGEMENT + ÉNERGIE + AUTONOMIE Avec l aide financière du Conseil général 47, faites progresser votre habitat. Mode d emploi AVEC L AGENCE NATIONALE DE L HABITAT www.cg47.fr + ÉNERGIE + AUTONOMIE

HABITAT & LOGEMENT + ÉNERGIE + AUTONOMIE Avec l aide financière du Conseil général 47, faites progresser votre habitat. Mode d emploi AVEC L AGENCE NATIONALE DE L HABITAT www.cg47.fr + ÉNERGIE + AUTONOMIE

Supplément au guide :

Supplément au guide : De très nombreuses aides peuvent financer une partie des frais liés à vos travaux de rénovation (prestations d études, diagnostics, prestations de maîtrise d œuvre fourniture et pose

Supplément au guide : De très nombreuses aides peuvent financer une partie des frais liés à vos travaux de rénovation (prestations d études, diagnostics, prestations de maîtrise d œuvre fourniture et pose

Vous avez peu ou pas d argent : les solutions pour créer votre entreprise

Vous avez peu ou pas d argent : les solutions pour créer votre entreprise Animé par : Animé par : Fabienne KERZERHO, Directrice Régionale Adie Marc DEMAISON, Responsable Adie Conseil - Adie En France,

Vous avez peu ou pas d argent : les solutions pour créer votre entreprise Animé par : Animé par : Fabienne KERZERHO, Directrice Régionale Adie Marc DEMAISON, Responsable Adie Conseil - Adie En France,

MESURES. de l investissement et de l activité Mercredi 8 avril 2015 POUR UNE ACCÉLÉRATION. Pour plus d'informations : www.gouvernement.

PREMIER MINISTRE MESURES POUR UNE ACCÉLÉRATION de l investissement et de l activité Mercredi 8 avril 2015 Pour plus d'informations : www.gouvernement.fr Mesures pour une accélération de l investissement

PREMIER MINISTRE MESURES POUR UNE ACCÉLÉRATION de l investissement et de l activité Mercredi 8 avril 2015 Pour plus d'informations : www.gouvernement.fr Mesures pour une accélération de l investissement

Dossier de presse. Adaptation des logements à la perte d autonomie : Des moyens renforcés pour 2013. 19 Mars 2013

Dossier de presse Adaptation des logements à la perte d autonomie : Des moyens renforcés pour 2013 19 Mars 2013 Contacts presse : Myra Frapier-Saab 06 70 10 82 24 1 Les enjeux Le nombre croissant de personnes

Dossier de presse Adaptation des logements à la perte d autonomie : Des moyens renforcés pour 2013 19 Mars 2013 Contacts presse : Myra Frapier-Saab 06 70 10 82 24 1 Les enjeux Le nombre croissant de personnes

Comment emprunter. L essentiel à connaître avant de souscrire un prêt

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

PROJET DE DELIBERATION EXPOSE DES MOTIFS

CENTRE D ACTION SOCIALE DE LA VILLE DE PARIS 2007 CAS 0004 Objet : Création d une aide, en faveur des personnes handicapées, à l adhésion à une mutuelle ou à un organisme analogue, dans le cadre d une

CENTRE D ACTION SOCIALE DE LA VILLE DE PARIS 2007 CAS 0004 Objet : Création d une aide, en faveur des personnes handicapées, à l adhésion à une mutuelle ou à un organisme analogue, dans le cadre d une

LE FONDS NATIONAL DE GARANTIE

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

Débat d orientations budgétaires 2014. Conseil municipal du 4 novembre 2013

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

Débat d orientations budgétaires 2014 Conseil municipal du 4 novembre 2013 1 1. Un contexte économique toujours aussi tendu 2 Les éléments de contexte 2014 : année électorale Des inconnues avec les réformes

FONDS DU LOGEMENT DE LA REGION DE BRUXELLES-CAPITALE MEMORANDUM

FONDS DU LOGEMENT DE LA REGION DE BRUXELLES-CAPITALE MEMORANDUM Madame, Monsieur, La problématique de l accès au logement se renforce considérablement au niveau régional. Le Fonds du Logement collabore

FONDS DU LOGEMENT DE LA REGION DE BRUXELLES-CAPITALE MEMORANDUM Madame, Monsieur, La problématique de l accès au logement se renforce considérablement au niveau régional. Le Fonds du Logement collabore

CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

Département Administration Paris, le 3 mars 2014 et Gestion Communales VP/AH/Note 11 Affaire suivie par Véronique PICARD CONTRAT DE PRESENCE POSTALE TERRITORIALE 2014-2016 La continuité - maintien du montant

Le rsa L Aide Personnalis. Aide Personnalisée de Retour à l Emploi. Préfecture de Seine Maritime

Le rsa L Aide Personnalis 1 Aide Personnalisée de Retour à l Emploi 1 Le rsa ses objectifs : Lutter contre la pauvreté 2 Encourager l exercice l ou le retour à une activité professionnelle Aider à l insertion

Le rsa L Aide Personnalis 1 Aide Personnalisée de Retour à l Emploi 1 Le rsa ses objectifs : Lutter contre la pauvreté 2 Encourager l exercice l ou le retour à une activité professionnelle Aider à l insertion

BANCAIRE FRANÇAISE FÉDÉRATION BANCAIRE FRANÇAISE. Conférence sur la lutte contre la pauvreté et pour l inclusion sociale

FÉDÉRATION Conférence sur la lutte contre la pauvreté et pour l inclusion sociale BANCAIRE Contribution de la Fédération Bancaire Française au groupe de travail FRANÇAISE Inclusion bancaire et lutte contre

FÉDÉRATION Conférence sur la lutte contre la pauvreté et pour l inclusion sociale BANCAIRE Contribution de la Fédération Bancaire Française au groupe de travail FRANÇAISE Inclusion bancaire et lutte contre

21 ème Observatoire des Taux meilleurtaux.com. C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

LE MICROCRÉDIT. MINISTÈRE DE L'ÉCONOMIE, DE l INDUSTRIE ET DE L'EMPLOI

MINISTÈRE DE L'ÉCONOMIE, DE l INDUSTRIE ET DE L'EMPLOI MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT RAPPORT N 2009 M 085 03 LE MICROCRÉDIT Établi par Magali

MINISTÈRE DE L'ÉCONOMIE, DE l INDUSTRIE ET DE L'EMPLOI MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT RAPPORT N 2009 M 085 03 LE MICROCRÉDIT Établi par Magali

Programme d Intérêt Général. Amélioration de l Habitat Bilan 01 juillet 2012 31 Décembre 2013

Programme d Intérêt Général Amélioration de l Habitat Bilan 01 juillet 2012 31 Décembre 2013 Rappels: Les cibles du Programme d Intérêt Général Amélioration de la qualité thermique des logements Adaptation

Programme d Intérêt Général Amélioration de l Habitat Bilan 01 juillet 2012 31 Décembre 2013 Rappels: Les cibles du Programme d Intérêt Général Amélioration de la qualité thermique des logements Adaptation

Quels apports de la loi ESS de juillet 2014 pour les associations

Quels apports de la loi ESS de juillet 2014 pour les associations Associations (artistiques et culturelles), quels liens avec l ESS Les associations font donc automatiquement partie du périmètre de l ESS

Quels apports de la loi ESS de juillet 2014 pour les associations Associations (artistiques et culturelles), quels liens avec l ESS Les associations font donc automatiquement partie du périmètre de l ESS

COMMUNIQUÉ DE PRESSE. La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

Le permis auto se modernise RÉFORME DU PERMIS DE CONDUIRE : BILAN D ÉTAPE, UN AN APRÈS. Dossier de presse Jeudi 7 janvier 2010

Le permis auto se modernise RÉFORME DU PERMIS DE CONDUIRE : BILAN D ÉTAPE, UN AN APRÈS Dossier de presse Jeudi 7 janvier 2010 Sommaire La réforme du permis de conduire : bilan d étape, un an après... P.3

Le permis auto se modernise RÉFORME DU PERMIS DE CONDUIRE : BILAN D ÉTAPE, UN AN APRÈS Dossier de presse Jeudi 7 janvier 2010 Sommaire La réforme du permis de conduire : bilan d étape, un an après... P.3

Réforme de la loi sur les crédits à la consommation. (source : Ministère de l Economie, de l Industrie et de l Emploi, mars 2010)

") Réforme de la loi sur les crédits à la consommation (source : Ministère de l Economie, de l Industrie et de l Emploi, mars 2010) Introduction Le crédit est utile et nécessaire à la vie des ménages. Ce

Réforme de la loi sur les crédits à la consommation (source : Ministère de l Economie, de l Industrie et de l Emploi, mars 2010) Introduction Le crédit est utile et nécessaire à la vie des ménages. Ce

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012 Philippe BOUCHARDEAU Nelly ARGOUD Adjoint de direction Adil 26 Stagiaire Elève avocate Adil 26 1 Rappels sur L ADIL 26 Les trois missions

POINT D INFORMATION SUR LE FINANCEMENT DU LOGEMENT AU 13 DECEMBRE 2012 Philippe BOUCHARDEAU Nelly ARGOUD Adjoint de direction Adil 26 Stagiaire Elève avocate Adil 26 1 Rappels sur L ADIL 26 Les trois missions

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

Agenda 21, charte de développement durable et gestion du risque inondation Nicolas Bauduceau CEPRI

Agenda 21, charte de développement durable et gestion du risque inondation Nicolas Bauduceau CEPRI Aux origines de l analyse : un double constat La prise en compte du risque d inondation dans l aménagement

Agenda 21, charte de développement durable et gestion du risque inondation Nicolas Bauduceau CEPRI Aux origines de l analyse : un double constat La prise en compte du risque d inondation dans l aménagement

Les aides moyennes publiques en faveur du logement social pour l acquisition amélioration (AA) 1

1") Les aides moyennes publiques en faveur du logement social pour l acquisition amélioration (AA) 1 Ce document est un outil qui permet de déterminer les aides en faveur du logement social, qu il s agisse

Les aides moyennes publiques en faveur du logement social pour l acquisition amélioration (AA) 1 Ce document est un outil qui permet de déterminer les aides en faveur du logement social, qu il s agisse

Avec l aide financière du Conseil général 47, faites progresser votre habitat.

HABITAT & LOGEMENT + ÉNERGIE + AUTONOMIE Avec l aide financière du Conseil général 47, faites progresser votre habitat. MODE D EMPLOI AVEC L AGENCE NATIONALE DE L HABITAT www.cg47.fr INTERVIEW Mandatée

HABITAT & LOGEMENT + ÉNERGIE + AUTONOMIE Avec l aide financière du Conseil général 47, faites progresser votre habitat. MODE D EMPLOI AVEC L AGENCE NATIONALE DE L HABITAT www.cg47.fr INTERVIEW Mandatée

Démarche de guichet unique (Articuler et faciliter l'accès aux différents dispositifs) Diagnostic socio technique

Diagnostic socio technique") FICHE N 7 ISOLATION POUR 1 DES COMBLES PERDUS AVEC LE PACTE ÉNERGIE SOLIDARITÉ La fiche a été créée le 22/08/13. VOLET 3 Organisation territoriale (management, coordination des acteurs, des réseaux, etc.)

FICHE N 7 ISOLATION POUR 1 DES COMBLES PERDUS AVEC LE PACTE ÉNERGIE SOLIDARITÉ La fiche a été créée le 22/08/13. VOLET 3 Organisation territoriale (management, coordination des acteurs, des réseaux, etc.)

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

DEMANDE DE SUBVENTION

Propriétaire bailleur DELEGATION... N 12 709*05 N de dossier Date du dépôt Réservé à l Anah DEMANDE DE SUBVENTION Madame, Monsieur, Vous demandez à l Agence nationale de l habitat (Anah), organisme public,

Propriétaire bailleur DELEGATION... N 12 709*05 N de dossier Date du dépôt Réservé à l Anah DEMANDE DE SUBVENTION Madame, Monsieur, Vous demandez à l Agence nationale de l habitat (Anah), organisme public,

C.R.E.S.U.S. Fédération des Chambres Régionales du Surendettement Social

C.R.E.S.U.S. Fédération des Chambres Régionales du Surendettement Social Détection précoce du surendettement Preventive action on over-indebtness Jean-Louis KIEHL, Président Maxime PEKKIP, Responsable

C.R.E.S.U.S. Fédération des Chambres Régionales du Surendettement Social Détection précoce du surendettement Preventive action on over-indebtness Jean-Louis KIEHL, Président Maxime PEKKIP, Responsable

AIDE MOBILI-PASS Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

AIDE MOBILI-PASS Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. N de Demande :... Cadre réservé au CILSO Nom :........................................................

AIDE MOBILI-PASS Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. N de Demande :... Cadre réservé au CILSO Nom :........................................................

prêt bonifié pour la rénovation énergétique des logements

environnement prêt bonifié pour la rénovation énergétique des logements Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager RENOV LR, le prêt bonifié

environnement prêt bonifié pour la rénovation énergétique des logements Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager RENOV LR, le prêt bonifié

Jeunes 16 / 25 ans. Pour tous Salariés

Jeunes 16 / 25 ans Se déplacer en bus Bus Edgard (réseau Gard), Tango (Nîmes Agglo) et Ntec (Alès Agglo) : Carte bang (valable sur les trois réseaux) - Gratuité pour les scolaires sous conditions + 20

Jeunes 16 / 25 ans Se déplacer en bus Bus Edgard (réseau Gard), Tango (Nîmes Agglo) et Ntec (Alès Agglo) : Carte bang (valable sur les trois réseaux) - Gratuité pour les scolaires sous conditions + 20

Le Gic s engage pour le logement

Le Gic s engage pour le logement Qui sommes nous? Le Gic, Comité Interprofessionnel du Logement : fait partie des 21 CIL d Action Logement est une association Loi 1901 créée en 1955 à l initiative de la

Le Gic s engage pour le logement Qui sommes nous? Le Gic, Comité Interprofessionnel du Logement : fait partie des 21 CIL d Action Logement est une association Loi 1901 créée en 1955 à l initiative de la

Glossaire. Pour bien comprendre le vocabulaire de la banque

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Bilan année 1 et 2 OPAH maîtrise de l énergie 2012-2016 Syndicat Mixte Arlysère. Comité de pilotage du 02/10/2014

Bilan année 1 et 2 OPAH maîtrise de l énergie 2012-2016 Syndicat Mixte Arlysère Comité de pilotage du 02/10/2014 423 logements doivent être améliorés durant les 4 années de l OPAH d Arlysère (objectif

Bilan année 1 et 2 OPAH maîtrise de l énergie 2012-2016 Syndicat Mixte Arlysère Comité de pilotage du 02/10/2014 423 logements doivent être améliorés durant les 4 années de l OPAH d Arlysère (objectif

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

SOMMAIRE. Calendrier de publication des textes d application de la loi portant réforme du crédit à la consommation et lutte contre le surendettement.

SOMMAIRE Calendrier d entrée en vigueur des principales dispositions de la loi portant réforme du crédit à la consommation et lutte contre le surendettement. Calendrier de publication des textes d application

SOMMAIRE Calendrier d entrée en vigueur des principales dispositions de la loi portant réforme du crédit à la consommation et lutte contre le surendettement. Calendrier de publication des textes d application

RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire)

") Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :