Leçon n 1 : définition et champ d application de la comptabilité analytique

|

|

|

- Bérengère Breton

- il y a 9 ans

- Total affichages :

Transcription

1 1 Leçon n 1 : définition et champ d application de la comptabilité analytique PLAN DE LA LEÇON : 1. DEFINITIONS ET DOMAINE Qu est-ce que la comptabilité analytique? Domaine de la comptabilité analytique OBJECTIFS ET ROLES DE LA COMPTABILITE ANALYTIQUE Objectifs de la comptabilité de gestion Comptabilité financière et comptabilité de gestion : quelles différences?... 6 EXPOSE : 1. Définitions et domaine La comptabilité analytique doit être replacée au sein des différentes disciplines du contrôle de gestion et son domaine doit être circonscrit, notamment par rapport à la comptabilité de gestion dont elle n est qu une des techniques Qu est-ce que la comptabilité analytique? La comptabilité analytique, longtemps considérée comme l instrument principal du contrôle de gestion pour ne pas dire confondue avec ce dernier a vu ses frontières s étendre et ses objectifs s élargir : elle s inscrit à présent dans un domaine plus large, que l on appelle «comptabilité de gestion» 1. La comptabilité de gestion est une partie du système d information de gestion de l entreprise, dont le rôle premier est d aider les responsables et les opérationnels dans la 1 Par la suite, nous emploierons fréquemment les termes de «comptabilité de gestion» en lieu et place de «comptabilité analytique», la première englobant dans la seconde.

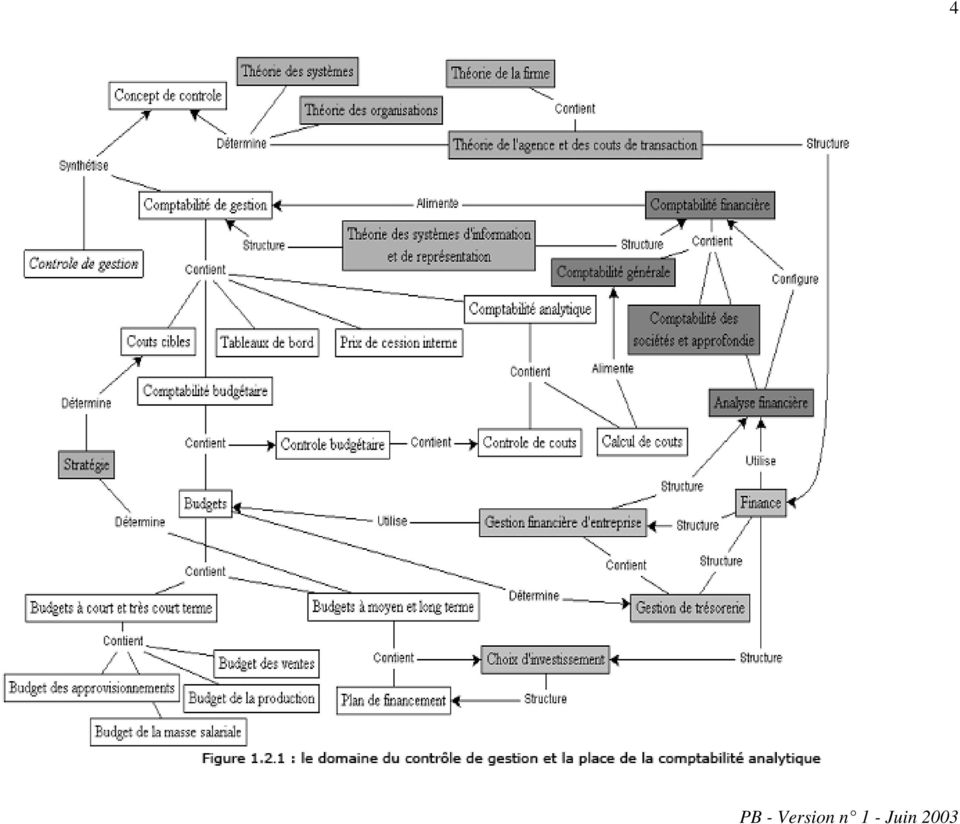

2 2 définition d objectifs pertinents et à les atteindre. À cette fin, elle tente de modéliser le fonctionnement de l entreprise en recherchant notamment les liens existant entre ses ressources économiques et les finalités pour lesquelles celles-ci sont réunies et consommées. La comptabilité analytique est une des techniques que met en oeuvre la comptabilité de gestion. Elle s intéresse principalement au calcul de coût et à son contrôle par le biais de calcul d écarts. Une entreprise vend un produit au prix de 10 euros : pour savoir si son produit est rentable, il est nécessaire que ce prix couvre au moins la consommation des ressources (machines, personnel, matières premières) mises en œuvre pour le fabriquer et le vendre. Ces ressources doivent être évaluées à travers un calcul. Le coût est le résultat de ce calcul (la notion de coût fait l objet de la leçon n 2) Domaine de la comptabilité analytique La figure de la page suivante, donne une représentation globale des relations existant entre les disciplines de la Finance, de la comptabilité financière, des théories de la firme, du contrôle de gestion enfin, dont la comptabilité de gestion est un des principaux outils. Le domaine couvert par le contrôle de gestion transparaît à travers l ensemble des cases claires du schéma. On peut imaginer que les frontières sont plus floues dans la réalité. Sur ce schéma, on peut constater que la comptabilité analytique comprend le calcul de coût et d écarts. Elle constitue une base et un complément à la fois, pour la comptabilité budgétaire. Elle est également utile à la comptabilité financière, à laquelle elle fournit des indications de calcul de la valeur des stocks et des immobilisations (notamment). Nous noterons que la comptabilité financière est décrite comme un ensemble constitué de la comptabilité générale et des sociétés et de l analyse financière. Pour bien comprendre cette approche, il faut s imaginer que la comptabilité générale représente l apprentissage des lettres de l alphabet, tandis que l analyse financière représente l apprentissage de la lecture : l une et l autre sont donc indissociables.

3 3 Nous noterons également que le contrôle de gestion est assis sur deux domaines dont il représente la synthèse : celui de la technique (la comptabilité de gestion) et celui du contrôle (vu à travers les différentes approches théoriques de l entreprise et des ressources humaines).

4 4

5 5 2. Objectifs et rôles de la comptabilité analytique La comptabilité analytique s inscrit dans les objectifs généraux de la comptabilité de gestion. Ses fonctions peuvent être décrites, par comparaisons avec celles de la comptabilité générale Objectifs de la comptabilité de gestion L objectif principal de la comptabilité de gestion est de servir au pilotage de la firme. Par là même, les sous-objectifs de la comptabilité de gestion sont déterminées par le processus de contrôle de gestion et peuvent se résumer sous la forme de la figure : INFORMER EXPLIQUER RÔLES DE LA COMPTABILITÉ DE GESTION PRÉVOIR CONTRÔLER Figure-2.1-1: la comptabilité de gestion au cœur du cercle vertueux du contrôle Informer L un des tous premiers rôles de la comptabilité de gestion est d informer les responsables sur les coûts des différentes fonctions qui structurent l entreprise et le coût des produits qu elle fabrique ou commercialise, afin d en estimer la rentabilité. Elle influence ainsi directement le comportement des dirigeants et responsables. Elle permet également de déterminer les bases d évaluation de certains éléments du bilan de l entreprise, tels que la valeur des stocks ou de la production immobilisée au bilan, dont a besoin la comptabilité financière.

6 6 Prévoir La prévision est essentielle au pilotage de l entreprise. Elle se fonde sur l établissement de budgets et permet d anticiper les besoins nécessaires en trésorerie et la rentabilité prévisionnelle des produits ou services offerts par l entreprise. La comptabilité de gestion doit également permettre l anticipation des conséquences sur les coûts que peuvent avoir des choix de conception d un produit et aider ainsi les dirigeants dans la prise de décision. Contrôler La notion de contrôle est retenue au sens strict du terme. Il s agit de contrôler la réalisation des plans et des budgets, par comparaison avec les prévisions. Les écarts constatés entraîneront, si besoin est, une révision des prévisions, une modification des modes de calculs, ou une inflexion des objectifs définis. Expliquer Une fonction importante, au-delà du contrôle formel, est d expliquer sur le fond les écarts constatés entre des prévisions et les réalisations, pourquoi tel ou tel produit n est pas rentable ou quelles sont les causes d échec ou de réussite d un projet... Ce travail fait essentiellement appel aux capacités d interprétation, de raisonnement et à l expérience du contrôleur. Il est inhérent au processus de contrôle. Ces différents objectifs de la comptabilité de gestion sont applicables à tous les niveaux de l entreprise, mais se réalisent à travers des outils adaptés à la dimension et/ou au rôle assigné à chacun Comptabilité financière et comptabilité de gestion : quelles différences? De manière générale, la comptabilité financière (cf. figure 1.2-1) est considérée comme un instrument conçu à l attention des partenaires de l entreprise. Il s agit d un moyen de communication, fournissant aux parties intéressées des informations sur le patrimoine et les performances de la firme. A l inverse, la comptabilité de gestion est un outil essentiellement destiné à usage interne, dont l objet est d aider à la gestion de l entreprise.

7 7 Opposant les caractéristiques propres à chaque système, le tableau ci-dessous résume les différences pouvant exister entre chaque outil : Comptabilité financière Comptabilité de gestion 1. Produit des données à l attention d utilisateurs externes 2. Est requise par la loi 3. Est normalisée (c est-à-dire qu elle est soumise à des règles précises d élaboration et de présentation) 4. Doit générer des données précises et actuelles 5. Met l accent sur le passé 6. Considère l entreprise dans sa globalité sur le plan de la gestion 7. A l origine, s est édifiée par ellemême (sur des bases économiques et juridiques) 8. Est un outil de preuve et de contrôle des dirigeants 1. Produit des données à l attention d utilisateurs internes 2. N est pas requise par la loi 3. Est très peu normalisée. Elle est adaptable et contingente dans ses techniques 4. Met l accent sur la pertinence et la fiabilité des données 5. Est essentiellement tournée vers le futur 6. Se focalise sur des parties de l entreprise 7. En dehors des techniques de calculs de coûts fondés sur l analyse et la pratique des entreprises, elle est essentiellement issue d autres disciplines comme la statistique ou la recherche opérationnelle 8. N est pas une fin en soi, mais un moyen. Tableau : comparaison des caractéristiques de la comptabilité générale et de la comptabilité de gestion La comptabilité financière a pour vocation d enregistrer les opérations des entreprises et des organisations en général avec leur environnement, afin de déterminer périodiquement leur situation patrimoniale et financière, ainsi que leur performance globale. La comptabilité financière joue un rôle primordial dans l information des actionnaires et des tiers. Elle est étroitement réglementée dans la plupart des pays. Il faut cependant remarquer que les deux comptabilités ne s opposent pas dans la réalité : la comptabilité financière est ainsi, la principale source d information de la comptabilité de gestion. Certains systèmes comptables, notamment anglo-saxons, intègrent par ailleurs, des éléments de

8. Est un outil de preuve et de contrôle des dirigeants 1.")

8 8 coûts dans leurs états financiers (présentation dite «fonctionnelle», par opposition à la présentation française, dite «par nature.»)

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte La GRH constitue une préoccupation permanente de toute entreprise, de tout dirigeant, qu il s agisse de

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte La GRH constitue une préoccupation permanente de toute entreprise, de tout dirigeant, qu il s agisse de

Chapitre 1 Comprendre l évolution du marketing

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

SPECIALISATIONS DU MASTER GRANDE ECOLE

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

Syllabus du cours de musique. Maternelle. enseigné par Joël Chiasson

Syllabus du cours de musique Maternelle enseigné par Joël Chiasson DESCRIPTION DU COURS Le programme de musique permet aux élèves d explorer leurs idées, leurs expériences et leurs émotions et de développer

Syllabus du cours de musique Maternelle enseigné par Joël Chiasson DESCRIPTION DU COURS Le programme de musique permet aux élèves d explorer leurs idées, leurs expériences et leurs émotions et de développer

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES. TRANSVERS CONSULTING L'audit des compagnies d'assurances 2005 1

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

Une fonction ressources humaines performante?*

Une fonction ressources humaines performante?* Depuis quelques années, les services du personnel ont pour la plupart été rebaptisés en départements Ressources humaines, sous l influence des tendances observées

Une fonction ressources humaines performante?* Depuis quelques années, les services du personnel ont pour la plupart été rebaptisés en départements Ressources humaines, sous l influence des tendances observées

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Communiquer efficacement : la stratégie du «30-3-30»

Communiquer efficacement : la stratégie du «30-3-30» Intervenants Olivier Chaduteau Associé-fondateur du cabinet Day One Pierre-François Le Roux expert-comptable Pays de Loire Sommaire Préliminaire Se

Communiquer efficacement : la stratégie du «30-3-30» Intervenants Olivier Chaduteau Associé-fondateur du cabinet Day One Pierre-François Le Roux expert-comptable Pays de Loire Sommaire Préliminaire Se

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3. Leçon n 3 : la détermination et l enchaînement des coûts

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

Les documents primaires / Les documents secondaires

Les documents primaires / Les documents secondaires L information est la «matière première». Il existe plusieurs catégories pour décrire les canaux d information (les documents) : - Les documents primaires

Les documents primaires / Les documents secondaires L information est la «matière première». Il existe plusieurs catégories pour décrire les canaux d information (les documents) : - Les documents primaires

Qu'est-ce que l'innovation?

Qu'est-ce que l'innovation? Résumé : L innovation est avant tout un état d esprit. C est un processus vivant qui amène la direction à chercher à tous les niveaux la manière d être la plus performante pour

Qu'est-ce que l'innovation? Résumé : L innovation est avant tout un état d esprit. C est un processus vivant qui amène la direction à chercher à tous les niveaux la manière d être la plus performante pour

Évolutions des processus d innovation. chez les constructeurs

Évolutions des processus d innovation C. MIDLER, Conférence IFRI avril 2006 / n 1 chez les constructeurs Christophe Midler Centre de Recherche en Gestion Ecole polytechnique [email protected]

Évolutions des processus d innovation C. MIDLER, Conférence IFRI avril 2006 / n 1 chez les constructeurs Christophe Midler Centre de Recherche en Gestion Ecole polytechnique [email protected]

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

Programme détaillé DIPLÔME SPECIALISE MARKETING DES PRODUITS INDUSTRIELS. Objectifs de la formation. Les métiers. Niveau et durée de la formation

Programme détaillé Objectifs de la formation Le diplôme spécialisé en Marketing des Produits Industriels est une formation de niveau BAC +5. Il valide votre qualification professionnelle et votre aptitude

Programme détaillé Objectifs de la formation Le diplôme spécialisé en Marketing des Produits Industriels est une formation de niveau BAC +5. Il valide votre qualification professionnelle et votre aptitude

FORMATIONS OpenERP/Odoo ORIENTEES METIERS. THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE

FORMATIONS OpenERP/Odoo ORIENTEES METIERS THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE - Présenter les fonctionnalités d OpenERP/ODOO, le large périmètre métier couvert

FORMATIONS OpenERP/Odoo ORIENTEES METIERS THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE - Présenter les fonctionnalités d OpenERP/ODOO, le large périmètre métier couvert

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Comment développer vos missions paie?

Comment développer vos missions paie? La performance des cabinets ne repose pas seulement sur une course à la productivité mais sur une stratégie de croissance fondée sur : Le savoir La qualité du service

Comment développer vos missions paie? La performance des cabinets ne repose pas seulement sur une course à la productivité mais sur une stratégie de croissance fondée sur : Le savoir La qualité du service

QUATRE ÉLÉMENTS À NE PAS SOUS-ESTIMER DANS LE CONTEXTE D UNE TRANSMISSION D ENTREPRISE

QUATRE ÉLÉMENTS À NE PAS SOUS-ESTIMER DANS LE CONTEXTE D UNE TRANSMISSION D ENTREPRISE Table des matières 1. Introduction... 1 2. Développement... 2 2.1. Droit successoral, réserve des héritiers... 2 2.2.

QUATRE ÉLÉMENTS À NE PAS SOUS-ESTIMER DANS LE CONTEXTE D UNE TRANSMISSION D ENTREPRISE Table des matières 1. Introduction... 1 2. Développement... 2 2.1. Droit successoral, réserve des héritiers... 2 2.2.

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Avancement du projet de création de l institut national de formation. Instance Nationale de Concertation 16 avril 2015

Avancement du projet de création de l institut national de formation Instance Nationale de Concertation 16 avril 2015 2013-2014 2015 1 er janv. 2016 Etat des lieux Création de l institut Définition organisation

Avancement du projet de création de l institut national de formation Instance Nationale de Concertation 16 avril 2015 2013-2014 2015 1 er janv. 2016 Etat des lieux Création de l institut Définition organisation

PROPOSITION D ETUDE ETUDE DU MARCHE BELGE DES SEMINAIRES ET CONFERENCES

PROPOSITION D ETUDE ETUDE DU MARCHE BELGE DES SEMINAIRES ET CONFERENCES MAI 2007 TABLE DE MATIERES 1. FICHE TECHNIQUE 3 1.1. Objet 3 1.2. Méthode 3 1.3. Questions et analyses exclusives 3 1.4. Rapport

PROPOSITION D ETUDE ETUDE DU MARCHE BELGE DES SEMINAIRES ET CONFERENCES MAI 2007 TABLE DE MATIERES 1. FICHE TECHNIQUE 3 1.1. Objet 3 1.2. Méthode 3 1.3. Questions et analyses exclusives 3 1.4. Rapport

II. LE PRINCIPE DE LA BASE

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

ère année et 2 ème année

Cahier de texte BTS design de mode textile et environnement 1 ère année et 2 ème année Ce document est distribué à chaque étudiant en première année afin de comprendre les enjeux du cours et d en percevoir

Cahier de texte BTS design de mode textile et environnement 1 ère année et 2 ème année Ce document est distribué à chaque étudiant en première année afin de comprendre les enjeux du cours et d en percevoir

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

MASTER MANAGEMENT DES RH ET DU DÉVELOPPEMENT SOCIAL SPÉCIALITÉ GESTION STRATÉGIQUE DES RESSOURCES HUMAINES À FINALITÉ PROFESSIONNELLE

MASTER MANAGEMENT DES RH ET DU DÉVELOPPEMENT SOCIAL SPÉCIALITÉ GESTION STRATÉGIQUE DES RESSOURCES HUMAINES À FINALITÉ PROFESSIONNELLE RÉSUMÉ DE LA FORMATION Type de diplôme : Master (LMD) Domaine ministériel

MASTER MANAGEMENT DES RH ET DU DÉVELOPPEMENT SOCIAL SPÉCIALITÉ GESTION STRATÉGIQUE DES RESSOURCES HUMAINES À FINALITÉ PROFESSIONNELLE RÉSUMÉ DE LA FORMATION Type de diplôme : Master (LMD) Domaine ministériel

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Référencement dans des bases de données

Marketing Site web du guide des ressources pour l édition de revues numériques Coordination : Ghislaine Chartron et Jean-Michel Salaun Doctorant en science de l'information La création numérique, ou la

Marketing Site web du guide des ressources pour l édition de revues numériques Coordination : Ghislaine Chartron et Jean-Michel Salaun Doctorant en science de l'information La création numérique, ou la

Mastère spécialisé. «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché»

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

Immatriculation, nom de compagnie, noms d emprunt et marque de commerce : comment s y retrouver? avez-vous une stratégie de protection???

Immatriculation, nom de compagnie, noms d emprunt et marque de commerce : comment s y retrouver? avez-vous une stratégie de protection??? Lorsque arrive le temps de s incorporer, le futur entrepreneur

Immatriculation, nom de compagnie, noms d emprunt et marque de commerce : comment s y retrouver? avez-vous une stratégie de protection??? Lorsque arrive le temps de s incorporer, le futur entrepreneur

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

QUESTIONS. décembre 2014

QUESTIONS RéPONSES RELATIF à l agrément, aux missions et au fonctionnemement des organismes paritaires collecteurs agréés au titre de la formation professionnelle continue décembre 2014 questions-réponses

QUESTIONS RéPONSES RELATIF à l agrément, aux missions et au fonctionnemement des organismes paritaires collecteurs agréés au titre de la formation professionnelle continue décembre 2014 questions-réponses

Persée. http://www.persee.fr

Persée http://www.persee.fr Les trois états du capital culturel Pierre Bourdieu Bourdieu Pierre,. Les trois états du capital culturel. In: Actes de la recherche en sciences sociales. Vol. 30, novembre

Persée http://www.persee.fr Les trois états du capital culturel Pierre Bourdieu Bourdieu Pierre,. Les trois états du capital culturel. In: Actes de la recherche en sciences sociales. Vol. 30, novembre

LE FOREX ou marché des changes

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

Offre Education Sage. Gilles Soaleh - Responsable Education. Thierry Ruggieri - Consultant Formateur. Académie de Montpellier 08 décembre 2011

Offre Education Sage Gilles Soaleh - Responsable Education Thierry Ruggieri - Consultant Formateur Académie de Montpellier 08 décembre 2011 Sommaire Sage La nouvelle offre Education : Sage 100 Entreprise

Offre Education Sage Gilles Soaleh - Responsable Education Thierry Ruggieri - Consultant Formateur Académie de Montpellier 08 décembre 2011 Sommaire Sage La nouvelle offre Education : Sage 100 Entreprise

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

ASSURANCE DÉCENNALE: MODE D EMPLOI : GUIDE À USAGE DES CONSTRUCTEURS EUROPÉENS

ASSURANCE DÉCENNALE: MODE D EMPLOI : GUIDE À USAGE DES CONSTRUCTEURS EUROPÉENS Ce guide est destiné à vous aider à préparer votre entretien, en vue de souscrire un contrat d assurance de responsabilité

ASSURANCE DÉCENNALE: MODE D EMPLOI : GUIDE À USAGE DES CONSTRUCTEURS EUROPÉENS Ce guide est destiné à vous aider à préparer votre entretien, en vue de souscrire un contrat d assurance de responsabilité

CIRCULAIRE N o 92 AUX BANQUES COMMERCIALES AUX BANQUES D'EPARGNE ET DE LOGEMENT

Banque de la République d Haïti CIRCULAIRE N o 92 AUX BANQUES COMMERCIALES AUX BANQUES D'EPARGNE ET DE LOGEMENT Les banques doivent respecter les dispositions suivantes concernant la surveillance consolidée

Banque de la République d Haïti CIRCULAIRE N o 92 AUX BANQUES COMMERCIALES AUX BANQUES D'EPARGNE ET DE LOGEMENT Les banques doivent respecter les dispositions suivantes concernant la surveillance consolidée

Créateur d opportunités

Créateur d opportunités Climat, énergie & ressources naturelles Agriculture & développement rural Marchés de l emploi & développement du secteur privé Systèmes financiers Commerce & intégration régionale

Créateur d opportunités Climat, énergie & ressources naturelles Agriculture & développement rural Marchés de l emploi & développement du secteur privé Systèmes financiers Commerce & intégration régionale

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? AVANTAGES DE L INVESTISSEMENT IMMOBILIER CONTRAINTES DE LA GESTION «EN DIRECT» LES ATOUTS DES SCPI

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif

NMC Le nouveau modèle comptable de la Confédération

NMC Le nouveau modèle comptable de la Confédération Impressum Rédaction Administration fédérale des finances Internet: www.efv.admin.ch Distribution OFCL, Vente des publications fédérales, CH-3003 Bern

NMC Le nouveau modèle comptable de la Confédération Impressum Rédaction Administration fédérale des finances Internet: www.efv.admin.ch Distribution OFCL, Vente des publications fédérales, CH-3003 Bern

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

Rémunération des Professionnels du Capital Investissement Lignes Directrices

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Création d une agence de communication interne _Au cours de ces dernières années, l équipe Marketing-Communication de Galexis a dû faire face à d

Création d une agence de communication interne _Au cours de ces dernières années, l équipe Marketing-Communication de Galexis a dû faire face à d importants changements. Dans le cadre de la gestion du

Création d une agence de communication interne _Au cours de ces dernières années, l équipe Marketing-Communication de Galexis a dû faire face à d importants changements. Dans le cadre de la gestion du

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

La comptabilité de gestion : Fiche pourquoi?

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Le contingent d heures supplémentaires et les contreparties

Le contingent d heures supplémentaires et les contreparties La loi n 2008-789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail rénove les règles en matière de

Le contingent d heures supplémentaires et les contreparties La loi n 2008-789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail rénove les règles en matière de

L'AUDIT DES SYSTEMES D'INFORMATION

L'AUDIT DES SYSTEMES D'INFORMATION ESCI - Bourg en Bresse (2005 2006) Audit s Système d'information - P2 1 lan d'ensemble Audit s Systèmes d'information GENERALITES SUR L'AUDIT AUDIT FONCTIONNEL OU D'APPLICATION

L'AUDIT DES SYSTEMES D'INFORMATION ESCI - Bourg en Bresse (2005 2006) Audit s Système d'information - P2 1 lan d'ensemble Audit s Systèmes d'information GENERALITES SUR L'AUDIT AUDIT FONCTIONNEL OU D'APPLICATION

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Chapitre 14 Cours à terme et futures. Plan

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

CN5 Productions. dossier de souscription. composition du dossier de souscription : Veuillez envoyer l ensemble des documents ci-dessus à :

dossier de souscription CN5 Société Anonyme au capital de 37 000 800 055 790 RCS PARIS Siège social : 21 rue du Faubourg Saint- Antoine, 75011 Paris Tél. : + 33 (0)1 55 28 32 15 Email : [email protected]

dossier de souscription CN5 Société Anonyme au capital de 37 000 800 055 790 RCS PARIS Siège social : 21 rue du Faubourg Saint- Antoine, 75011 Paris Tél. : + 33 (0)1 55 28 32 15 Email : [email protected]

LA FEUILLE DE CHÊNE. Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente

LA FEUILLE DE CHÊNE Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente la force et la solidité. Sa feuille matérialise la vitalité qu elle

LA FEUILLE DE CHÊNE Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente la force et la solidité. Sa feuille matérialise la vitalité qu elle

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

D assurance-vie avec participation

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

Assises Professionnelles du Livre : A l heure du numérique. La commercialisation du livre dans l univers numérique

Assises Professionnelles du Livre : A l heure du numérique 21 octobre 2010 - Institut océanographique de Paris La commercialisation du livre dans l univers numérique IV. Webmarketing et outils sociaux

Assises Professionnelles du Livre : A l heure du numérique 21 octobre 2010 - Institut océanographique de Paris La commercialisation du livre dans l univers numérique IV. Webmarketing et outils sociaux

Nouvelles exigences pour les entreprises et les réviseurs

Nouvelles exigences pour les entreprises et les réviseurs Modifications du droit des sociétés et introduction d une surveillance de la révision Décembre 2005 Modifications du droit des sociétés En décembre

Nouvelles exigences pour les entreprises et les réviseurs Modifications du droit des sociétés et introduction d une surveillance de la révision Décembre 2005 Modifications du droit des sociétés En décembre

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

La surveillance prudentielle du secteur financier

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

Sylvie Guessab Professeur à Supélec et responsable pédagogique du Mastère Spécialisé en Soutien Logistique Intégré des Systèmes Complexes

Préface Toute personne est un jour confrontée à devoir prendre une décision, qu il s agisse de l étudiant qui réfléchit à son orientation académique, du chercheur qui doit privilégier une option scientifique

Préface Toute personne est un jour confrontée à devoir prendre une décision, qu il s agisse de l étudiant qui réfléchit à son orientation académique, du chercheur qui doit privilégier une option scientifique

Qu est-ce que la virtualisation?

I Qu est-ce que la virtualisation? L actuel et le virtuel Considérons pour commencer l opposition facile et trompeuse entre réel et virtuel. Dans l usage courant, le mot virtuel s emploie souvent pour

I Qu est-ce que la virtualisation? L actuel et le virtuel Considérons pour commencer l opposition facile et trompeuse entre réel et virtuel. Dans l usage courant, le mot virtuel s emploie souvent pour

INNOVATION TECHNOLOGIQUE ET FINANCEMENTS DU PREDIT DANS LE SECTEUR AUTOMOBILE

MINISTERE DE L EQUIPEMENT, DES TRANSPORTS ET DU LOGEMENT DIRECTION DE LA RECHERCHE ET DES AFFAIRES SCIENTIFIQUES ET TECHNIQUES INNOVATION TECHNOLOGIQUE ET FINANCEMENTS DU PREDIT DANS LE SECTEUR AUTOMOBILE

MINISTERE DE L EQUIPEMENT, DES TRANSPORTS ET DU LOGEMENT DIRECTION DE LA RECHERCHE ET DES AFFAIRES SCIENTIFIQUES ET TECHNIQUES INNOVATION TECHNOLOGIQUE ET FINANCEMENTS DU PREDIT DANS LE SECTEUR AUTOMOBILE

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

VENTE DE BIENS DU PATRIMOINE FINANCIER 11.150

VENTE DE BIENS DU PATRIMOINE FINANCIER 11.150 Rapport de la commission législative au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur les finances (vente de biens du patrimoine

VENTE DE BIENS DU PATRIMOINE FINANCIER 11.150 Rapport de la commission législative au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur les finances (vente de biens du patrimoine

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

dossier de souscription

Société Anonyme au capital de 37 000 Y Siège social : 5 rue de la Rochefoucauld, 75009 Paris 799 429 105 RCS PARIS Tél. : + 33 (0)1 48 78 16 09 Email : [email protected] Site : www.chaocorpcinema.com

Société Anonyme au capital de 37 000 Y Siège social : 5 rue de la Rochefoucauld, 75009 Paris 799 429 105 RCS PARIS Tél. : + 33 (0)1 48 78 16 09 Email : [email protected] Site : www.chaocorpcinema.com

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Management Stratégique. Saïd YAMI Maître de Conférences en Sciences de Gestion ERFI/ISEM Université Montpellier 1 Cours de Master 1.

Management Stratégique Saïd YAMI Maître de Conférences en Sciences de Gestion ERFI/ISEM Université Montpellier 1 Cours de Master 1 Plan du Module 3 Chap.3- Les modèles fondés sur la structure des marchés

Management Stratégique Saïd YAMI Maître de Conférences en Sciences de Gestion ERFI/ISEM Université Montpellier 1 Cours de Master 1 Plan du Module 3 Chap.3- Les modèles fondés sur la structure des marchés

DOSSIER DE SOUSCRIPTION

Société Anonyme au capital de 37.000 T 809 460 868 RCS PARIS 5 rue de la Rochefoucauld 75009 Paris Tél. : + 33 (0)1 48 78 21 16 Email : [email protected] Site : www.lorettefilms.com COMPOSITION

Société Anonyme au capital de 37.000 T 809 460 868 RCS PARIS 5 rue de la Rochefoucauld 75009 Paris Tél. : + 33 (0)1 48 78 21 16 Email : [email protected] Site : www.lorettefilms.com COMPOSITION

Allianz Retraite TNS / Agricole

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

GUIDE PRATIQUE des opérateurs privés. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

RÉFLEXION STRATÉGIQUE QUANT À LA MISE EN PLACE D'UN PROJET E-BUSINESS

RÉFLEXION STRATÉGIQUE QUANT À LA MISE EN PLACE D'UN PROJET E-BUSINESS REMARQUES PRÉLIMINAIRES Ces questions ont un double objectif. D'une part, mieux cerner les tenants et aboutissants de votre projet

RÉFLEXION STRATÉGIQUE QUANT À LA MISE EN PLACE D'UN PROJET E-BUSINESS REMARQUES PRÉLIMINAIRES Ces questions ont un double objectif. D'une part, mieux cerner les tenants et aboutissants de votre projet