Juriste d'entreprise

|

|

|

- Emma Grenier

- il y a 9 ans

- Total affichages :

Transcription

1 Service des formations professionnalisées Licence Juriste d'entreprise UE4 Comptabilité des sociétés (Cours de Mme Duffau) 24 mars h 30-12h La calculatrice et le Plan comptable général sont autorisés. Année universitaire Session 1 UNIVERSITE TOULOUSE 1 CAPITOLE 2 rue du Doyen-Gabriel-Marty Toulouse cedex 9 - France - Tél. : Fax :

2 Tous les dossiers sont indépendants. Cas 1 Augmentation de capital ou Emprunt obligataire (4 pts) Avant son décès, Paul avait réalisé des études pour créer une succursale en Corée du Sud en vue de s implanter sur les marchés asiatiques. Le projet a été chiffré à 2 millions d euros. Paul voulait solliciter les actionnaires mais semblait hésiter entre une augmentation du capital ou une émission d obligations pour le financer. Émile tient naturellement à ce que la famille conserve le contrôle de la société mais il a entendu dire que certains actionnaires importants étaient opposés à la nouvelle implantation. Travail à faire 1. Expliquez à Émile quels sont les organes compétents pour décider du recours à ces deux moyens de financement et selon quelles modalités la décision est prise. 2. Indiquez-lui le moyen le plus adapté à la situation de la société et au projet. Justifiez votre réponse. Cas 2 Affectation de résultats (3,50 pts) Le bilan avant répartition au 31 décembre 2013 fait apparaître un bénéfice net comptable de Madame PETITJEAN vous demande de préparer le projet de répartition du bénéfice de l exercice 2013 qui sera présentée lors de l Assemblée Générale Ordinaire. Vous disposez de l annexe 1. Travail à faire Présenter, sous forme d un tableau, le projet d affectation du résultat Cas 3 CONSTITUTION DE SOCIÉTÉ (5 pts) La SA «BOUTICYCLE» a été constituée le 2 janvier Le capital de est composé de actions de 20 de valeur nominale. Il est libéré du minimum légal par versements chez Maître PAUL, notaire, le 5 janvier A cette date, un actionnaire possédant 200 actions libère la totalité de son apport. Le notaire reverse les fonds sur le compte bancaire de la SA «BOUTICYCLE» le 20 janvier 2014 sous déduction des frais suivants : - publicité légale honoraires droits d enregistrement 400. La SA «BOUTICYCLE» a décidé d enregistrer ces frais en charges. Le 1 er juin 2014, la SA «BOUTICYCLE» demande à ses actionnaires de libérer le solde du capital. Les actionnaires se libèrent le 5 juin 2014, sauf un actionnaire, monsieur Alain qui possède 100 actions. Après une mise en demeure restée sans réponse, la SA «BOUTICYCLE» vend, le 20 juillet 2014, les 100 actions de l actionnaire Alain à un nouvel actionnaire monsieur Pierre pour un prix global de Les frais à la charge de monsieur Alain comprennent : - des intérêts de retard pour 10 ; - des frais divers pour 7. Le 25 juillet 2014, le solde du compte de l actionnaire Alain lui est remboursé par chèque bancaire.

3 Pour traiter ce dossier, il sera fait abstraction de la TVA. Travail à faire A l aide de l annexe 2 : 1. Calculer la valeur des apports en numéraire des autres actionnaires. 2. Enregistrer les écritures du mois de janvier 2014 relatives à la constitution de la SA «BOUTICYCLE». 3. Enregistrer toutes les écritures relatives aux opérations des mois de juin et juillet Calculer et analyser le résultat de l'opération concernant l actionnaire Alain. 5. Enregistrer l écriture d achat des actions par l actionnaire Pierre, sachant qu il souhaite les conserver durablement. 6. Indiquer : - les différentes méthodes d enregistrement des frais de constitution ; - la méthode préférentielle préconisée par le plan comptable général. 7. Indiquer si la SA «BOUTICYCLE» pourra distribuer des dividendes en cas de résultat bénéficiaire pour l exercice Justifier votre réponse.

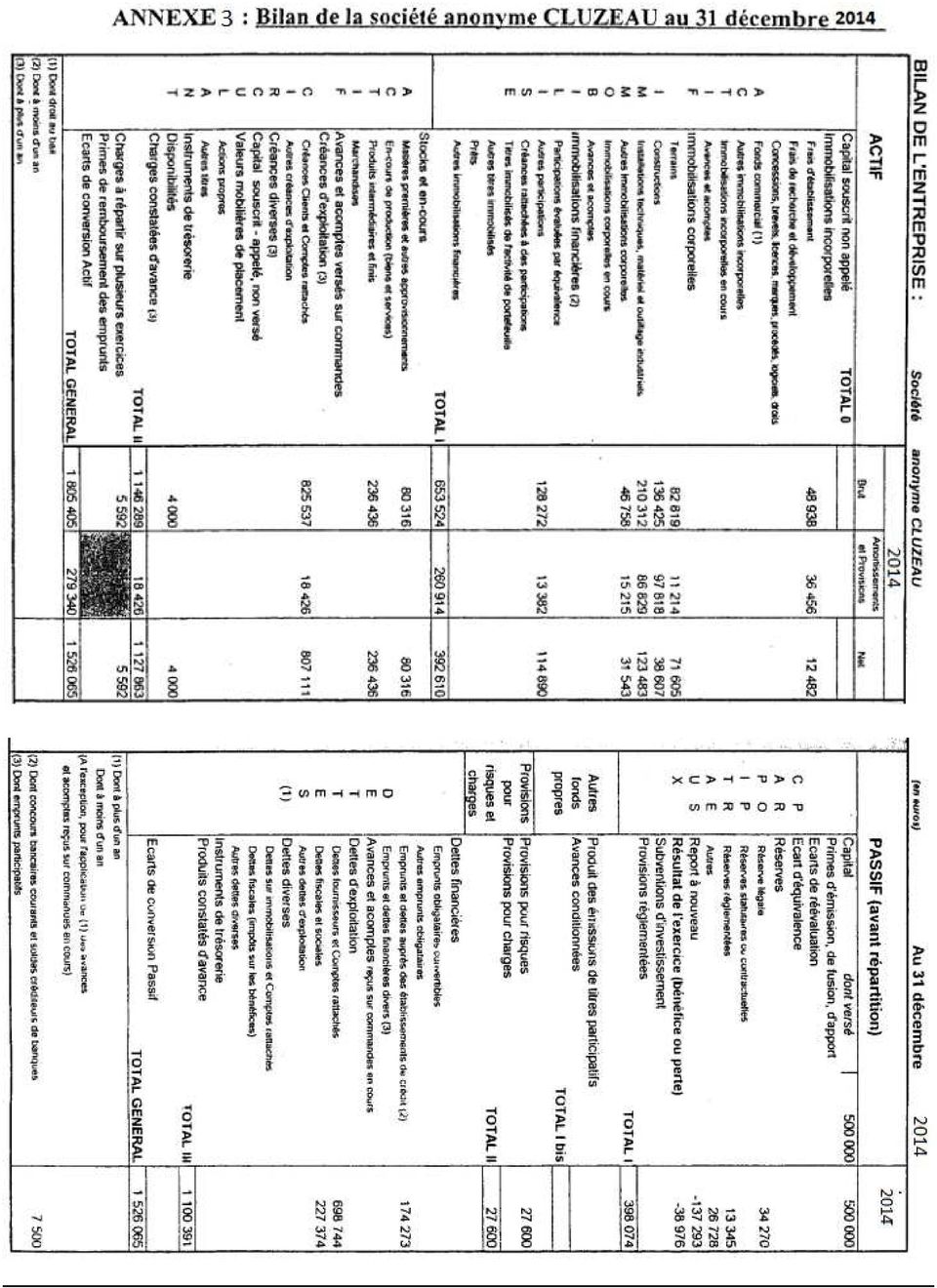

4 Cas 4 RESTRUCTURATION DE SOCIETE (7,50 pts)

5 ANNEXE 1 INFORMATIONS RELATIVES À LA RÉPARTITION DU BÉNÉFICE Extrait du bilan avant affectation du résultat au 31/12/2013 Capitaux propres Montants ( ) Capital versé (1 000 actions de 100 de valeur nominale) Prime d émission Réserve légale Réserve facultative Report à nouveau créditeur Résultat de l exercice Mouvements des capitaux propres : La société a procédé à une augmentation de capital de par création de 200 actions nouvelles en numéraire de 100 de nominal, intégralement libérées le 01/04/2013. Extrait des statuts de la SAS LORRAINE MULTICOPIE Article 29. : Affectation des résultats [ ] - Sur le bénéfice de l exercice diminué, le cas échéant, des pertes antérieures, il est prélevé 5 % pour doter la réserve légale. Ce prélèvement cesse d être obligatoire lorsque le fond de réserve atteint le dixième du capital social. - Le bénéfice distribuable est constitué par le bénéfice de l exercice diminué de pertes antérieures et des sommes portées en réserve en application de la loi et des statuts et augmenté du report bénéficiaire. - Sur ce bénéfice, il est ensuite attribué à titre de premier dividende un intérêt de 4 % sur le montant libéré des actions, proportionnellement au temps. - Enfin, l assemblée décide souverainement de l affectation du solde du bénéfice. Projet d affectation du résultat Compte-tenu du bénéfice 2013, Monsieur FOREST souhaite verser un dividende de 20 à chaque action ancienne. - Il envisage de doter la réserve facultative d un montant de Le reliquat serait affecté en report à nouveau.

6 ANNEXE 2 - INFORMATIONS SUR LA CONSTITUTION DE LA SA «BOUTICYCLE» Le capital de la SA «BOUTICYCLE» s élève à et se décompose de la manière suivante : - le groupe MOTO SA apporte du numéraire pour ; - Monsieur SERGE apporte une partie de son entreprise individuelle dont l activité est la vente d accessoires pour cyclistes (pneus, pompes, casques ) : du mobilier de bureau deux ordinateurs un stock d accessoires des créances clients reprises pour du numéraire des dettes fournisseurs le reste du capital est réparti entre plusieurs actionnaires qui apportent du numéraire.

7

8

4 - L affectation du résultat des sociétés

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Mise à jour 2008 1 Comptabilité intermédiaire - Analyse théorique et pratique, Questions Exercices - Problèmes - Cas

Mise à jour 2008 1 QEPC/MAJ 2008 MGLBD Page 325 Remplacer l exercice E1, no. 5. par le suivant. E1. Choix multiples 5. Lors de la restructuration d une dette à long terme au moyen de la remise d éléments

Mise à jour 2008 1 QEPC/MAJ 2008 MGLBD Page 325 Remplacer l exercice E1, no. 5. par le suivant. E1. Choix multiples 5. Lors de la restructuration d une dette à long terme au moyen de la remise d éléments

BANK OF AFRICA-NIGER ASSEMBLEE GENERALE MIXTE DES ACTIONNAIRES DU 16 AVRIL 2013

BANK OF AFRICA-NIGER. BANK OF AFRICA-NIGER ASSEMBLEE GENERALE MIXTE DES ACTIONNAIRES DU 16 AVRIL 2013 Le Conseil d Administration prie les actionnaires de la BANK OF AFRICA NIGER (BOA-NIGER) de bien vouloir

BANK OF AFRICA-NIGER. BANK OF AFRICA-NIGER ASSEMBLEE GENERALE MIXTE DES ACTIONNAIRES DU 16 AVRIL 2013 Le Conseil d Administration prie les actionnaires de la BANK OF AFRICA NIGER (BOA-NIGER) de bien vouloir

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

ECGE1314 - Finance d entrepise Scéance 2 : évaluation d actifs Professor : Philippe Grégoire Assistant : J.Clarinval

ECGE1314 - Finance d entrepise Scéance 2 : évaluation d actifs Professor : Philippe Grégoire Assistant : J.Clarinval Exercice 1 : Vous achetez une voiture 30.000 euros et vous empruntez ce montant sur

ECGE1314 - Finance d entrepise Scéance 2 : évaluation d actifs Professor : Philippe Grégoire Assistant : J.Clarinval Exercice 1 : Vous achetez une voiture 30.000 euros et vous empruntez ce montant sur

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

Crédit à la consommation Régi par la loi du 12 juin 1991

Crédit à la consommation Régi par la loi du 12 juin 1991 Prospectus n 8 Valable à partir du 01 février 2008 Les taux mentionnés dans ce prospectus sont repris à titre d exemple. Pour connaître les conditions

Crédit à la consommation Régi par la loi du 12 juin 1991 Prospectus n 8 Valable à partir du 01 février 2008 Les taux mentionnés dans ce prospectus sont repris à titre d exemple. Pour connaître les conditions

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE Première résolution assemblées générales ordinaires, après avoir entendu la lecture du rapport de gestion du conseil d administration, du rapport

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE Première résolution assemblées générales ordinaires, après avoir entendu la lecture du rapport de gestion du conseil d administration, du rapport

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Groupe Monceau Fleurs

Groupe Monceau Fleurs Ce communiqué de presse ne peut pas être publié, distribué ou transmis directement ou indirectement aux Etats-Unis d'amérique, au Canada, en Australie ou au Japon. Succès des augmentations

Groupe Monceau Fleurs Ce communiqué de presse ne peut pas être publié, distribué ou transmis directement ou indirectement aux Etats-Unis d'amérique, au Canada, en Australie ou au Japon. Succès des augmentations

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

COMMISSION DES NORMES COMPTABLES. Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92

COMMISSION DES NORMES COMPTABLES Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Projet d avis du X novembre 2013 I. Introduction 1. À la suite

COMMISSION DES NORMES COMPTABLES Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Projet d avis du X novembre 2013 I. Introduction 1. À la suite

ASSURANCES MUTUELLE ITTIHAD -AMI ASSURANCES - Siège Social : 15, Rue de Mauritanie, 1002 Tunis

EMISSION D ACTIONS CORRELATIVE A LA TRANSFORMATION DE LA FORME JURIDIQUE DE MUTUELLE EN SOCIETE ANONYME VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation

EMISSION D ACTIONS CORRELATIVE A LA TRANSFORMATION DE LA FORME JURIDIQUE DE MUTUELLE EN SOCIETE ANONYME VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

LES ACQUISITIONS DE TITRES. Analyse des opérations d'acquisition de titres (frais bancaires et TVA). TABLE DES MATIERES

. TABLE DES MATIERES") LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

LES ACQUISITIONS DE TITRES Objectif(s) : o Classification des titres. Pré-requis : o Analyse des opérations d'acquisition de titres (frais bancaires et TVA). Modalités : o Immobilisations financières :

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

L affectation du résultat

L affectation du résultat Chapitre 16 Introduction La mise en situation permet : d étudier la notion de bénéfice distribuable ; de calculer l affectation du bénéfice ; d'enregistrer la répartition du bénéfice.

L affectation du résultat Chapitre 16 Introduction La mise en situation permet : d étudier la notion de bénéfice distribuable ; de calculer l affectation du bénéfice ; d'enregistrer la répartition du bénéfice.

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2013/17 Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Avis du 27 novembre 2013 1 I. Introduction 1.

COMMISSION DES NORMES COMPTABLES Avis CNC 2013/17 Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Avis du 27 novembre 2013 1 I. Introduction 1.

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Cet ouvrage couvre totalement le programme de l UE 6 Finance

Cet ouvrage couvre totalement le programme de l UE 6 Finance d entreprise du Diplôme de Comptabilité et de Gestion (DCG) des études de l expertise comptable. Il s inscrit également dans le cadre des programmes

Cet ouvrage couvre totalement le programme de l UE 6 Finance d entreprise du Diplôme de Comptabilité et de Gestion (DCG) des études de l expertise comptable. Il s inscrit également dans le cadre des programmes

DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE

Réservé au Conseil régional Code du dossier : Date de la demande : Inscription : session du (dossier complet) DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE QUESTIONNAIRE PERSONNE MORALE A retourner

Réservé au Conseil régional Code du dossier : Date de la demande : Inscription : session du (dossier complet) DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE QUESTIONNAIRE PERSONNE MORALE A retourner

Missions connexes du Commissaires aux comptes

Missions connexes du Commissaires aux comptes Le commissaire aux comptes Le commissaire aux comptes intervient sur des missions d audit légal pour certifier les comptes des entreprises et garantir la fiabilité

Missions connexes du Commissaires aux comptes Le commissaire aux comptes Le commissaire aux comptes intervient sur des missions d audit légal pour certifier les comptes des entreprises et garantir la fiabilité

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

Entreprise régie par le Code des Assurances

AZUR-VIE Société anonyme d assurance sur la Vie et de Capitalisation au capital de 29 833 120 - RCS CHARTRES B 328 367 321 Siège social : 7, avenue Marcel Proust 28932 CHARTRES Cedex 9 Entreprise régie

AZUR-VIE Société anonyme d assurance sur la Vie et de Capitalisation au capital de 29 833 120 - RCS CHARTRES B 328 367 321 Siège social : 7, avenue Marcel Proust 28932 CHARTRES Cedex 9 Entreprise régie

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

Votre Entreprise en Suisse. Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014

Votre Entreprise en Suisse Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014 Thèmes abordés 1. Présentation 2. Premiers pas, le début d un projet 3. Fonder une société en Suisse 4. Gérer

Votre Entreprise en Suisse Philipp Troesch Avocat Schaer Partners Bâle, le 26 septembre 2014 Thèmes abordés 1. Présentation 2. Premiers pas, le début d un projet 3. Fonder une société en Suisse 4. Gérer

Objet. Bénéficiaires. Conditions d'octroi Conditions générales. ÉCONOMIE ET EMPLOI Immobilier d entreprise

ÉCONOMIE ET EMPLOI Immobilier d entreprise Objet Aider à la construction, l'extension ou/et la réhabilitation de locaux à usage industriel, artisanal de production ou tertiaire* destinés à l'entreprise

ÉCONOMIE ET EMPLOI Immobilier d entreprise Objet Aider à la construction, l'extension ou/et la réhabilitation de locaux à usage industriel, artisanal de production ou tertiaire* destinés à l'entreprise

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CONVOCATION ASSEMBLEES D ACTIONNAIRES TURENNE INVESTISSEMENT

CONVOCATION ASSEMBLEES D ACTIONNAIRES TURENNE INVESTISSEMENT Société en commandite par actions au capital de 10.416.165 euros SIEGE SOCIAL : 9 rue de Téhéran 75008 PARIS 491 742 219 RCS PARIS Mesdames

CONVOCATION ASSEMBLEES D ACTIONNAIRES TURENNE INVESTISSEMENT Société en commandite par actions au capital de 10.416.165 euros SIEGE SOCIAL : 9 rue de Téhéran 75008 PARIS 491 742 219 RCS PARIS Mesdames

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Faculté d administration FIS-734 MANDAT FISCAL COMPLÉTER UNE T2

Faculté d administration FIS-734 MANDAT FISCAL COMPLÉTER UNE T2 Le cours FIS-734 a pour but d'amener l'étudiant à une maîtrise du calcul des impôts des sociétés, en vertu de la Loi de l'impôt sur le revenu.

Faculté d administration FIS-734 MANDAT FISCAL COMPLÉTER UNE T2 Le cours FIS-734 a pour but d'amener l'étudiant à une maîtrise du calcul des impôts des sociétés, en vertu de la Loi de l'impôt sur le revenu.

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

crédit privé Transparent et avantageux

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

LAGARDERE ACTIVE BROADCAST. Société Anonyme Monégasque au capital de 24 740 565 euros. Siège social : «Roc Fleuri» 1 rue du Ténao 98000 MONACO

LAGARDERE ACTIVE BROADCAST Société Anonyme Monégasque au capital de 24 740 565 euros Siège social : «Roc Fleuri» 1 rue du Ténao 98000 MONACO R.C.I. : 56 S 448 MONACO STATUTS Mis à jour suite aux délibérations

LAGARDERE ACTIVE BROADCAST Société Anonyme Monégasque au capital de 24 740 565 euros Siège social : «Roc Fleuri» 1 rue du Ténao 98000 MONACO R.C.I. : 56 S 448 MONACO STATUTS Mis à jour suite aux délibérations

Questions fréquentes Plan de restructuration

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

BOURSES VICTOR HUGO INFORMATIONS PRATIQUES SUR LA BOURSE VICTOR HUGO

1 Bourses Victor Hugo Université de Franche-Comté BOURSES VICTOR HUGO INFORMATIONS PRATIQUES SUR LA BOURSE VICTOR HUGO L UNIVERSITÉ DE FRANCHE-COMTÉ L Université de Franche-Comté est située dans l est

1 Bourses Victor Hugo Université de Franche-Comté BOURSES VICTOR HUGO INFORMATIONS PRATIQUES SUR LA BOURSE VICTOR HUGO L UNIVERSITÉ DE FRANCHE-COMTÉ L Université de Franche-Comté est située dans l est

LES HOTELS BAVEREZ. Société Anonyme au capital de 10 127 050 euros Siège social : 2, Place des Pyramides, 75001 Paris 572 158 558 R.C.S.

LES HOTELS BAVEREZ Société Anonyme au capital de 10 127 050 euros Siège social : 2, Place des Pyramides, 75001 Paris 572 158 558 R.C.S. Paris ASSEMBLEE GENERALE MIXTE DU 15 JUIN 2015 AVIS PREALABLE A L

LES HOTELS BAVEREZ Société Anonyme au capital de 10 127 050 euros Siège social : 2, Place des Pyramides, 75001 Paris 572 158 558 R.C.S. Paris ASSEMBLEE GENERALE MIXTE DU 15 JUIN 2015 AVIS PREALABLE A L

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Allianz Life Luxembourg

Allianz Life Luxembourg Global Inwest - Global Inwest C - Inwest Référence Proposition d assurance PROPOSITION D ASSURANCE Nom du produit Assurance Vie Capitalisation (uniquement nominative)... LPS *

Allianz Life Luxembourg Global Inwest - Global Inwest C - Inwest Référence Proposition d assurance PROPOSITION D ASSURANCE Nom du produit Assurance Vie Capitalisation (uniquement nominative)... LPS *

Résultat du vote AGM - SAFT GROUPE SA - 12/05/2015

AGM - SAFT GROUPE SA - 12/5/215 Résolution 1 Approbation des comptes annuels de l exercice clos le 31 décembre 214 15 46 36 19 559 15 46 36 19 559 Quorum atteint : 15 515 595 % "" * : 99,29 % Résolution

AGM - SAFT GROUPE SA - 12/5/215 Résolution 1 Approbation des comptes annuels de l exercice clos le 31 décembre 214 15 46 36 19 559 15 46 36 19 559 Quorum atteint : 15 515 595 % "" * : 99,29 % Résolution

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Juriste d'entreprise

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

1.2 AD Missions a pour vocation de prendre en charge la gestion du contrat de travail et des contrats commerciaux qu aura prospectés l Adhérent.

ENTRE LES SOUSSIGNES : La Société «AD Missions», SAS au capital de 150.000 Euros, RCS Paris 412 383 234 dont le siège social est situé 20 rue Brunel 75017 PARIS, représentée par Monsieur Sylvestre BLAVET,

ENTRE LES SOUSSIGNES : La Société «AD Missions», SAS au capital de 150.000 Euros, RCS Paris 412 383 234 dont le siège social est situé 20 rue Brunel 75017 PARIS, représentée par Monsieur Sylvestre BLAVET,

PROJETS DE RESOLUTIONS A SOUMETTRE A L ASSEMBLEE GENERALE MIXTE DU 27 MAI 2014

PROJETS DE RESOLUTIONS A SOUMETTRE A L ASSEMBLEE GENERALE MIXTE DU 27 MAI 2014 Vous trouverez le Rapport du Conseil d'administration sur les projets de résolutions proposés, ainsi que les Rapports des

PROJETS DE RESOLUTIONS A SOUMETTRE A L ASSEMBLEE GENERALE MIXTE DU 27 MAI 2014 Vous trouverez le Rapport du Conseil d'administration sur les projets de résolutions proposés, ainsi que les Rapports des

REUSSIR VOTRE ACHAT IMMOBILIER. Les frais annexes

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

Avis préalable de réunion

CFAO Société anonyme à directoire et conseil de surveillance Au capital social de 10 254 210 euros Siège social : 18, rue Troyon, 92 316 Sèvres 552 056 152 R.C.S. Nanterre SIRET : 552 056 152 00218 Avis

CFAO Société anonyme à directoire et conseil de surveillance Au capital social de 10 254 210 euros Siège social : 18, rue Troyon, 92 316 Sèvres 552 056 152 R.C.S. Nanterre SIRET : 552 056 152 00218 Avis

Midi Capital. nouvelle gamme. produits éligibles à la réduction ISF

Midi Capital nouvelle gamme 2011 produits éligibles à la réduction ISF Midi Capital lance sa gamme de produits éligibles à la réduction ISF 2011 Pour la campagne ISF 2011, Midi Capital, Société de Gestion

Midi Capital nouvelle gamme 2011 produits éligibles à la réduction ISF Midi Capital lance sa gamme de produits éligibles à la réduction ISF 2011 Pour la campagne ISF 2011, Midi Capital, Société de Gestion

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT ÉDITION AVRIL 2015 GROUPE RENAULT

GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT ÉDITION AVRIL 2015 GROUPE RENAULT GROUPE RENAULT GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT 2 / 3 LE MOT DU PRÉSIDENT SOMMAIRE 03 LE MOT DU PRÉSIDENT 04 LES 3 FORMES

GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT ÉDITION AVRIL 2015 GROUPE RENAULT GROUPE RENAULT GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT 2 / 3 LE MOT DU PRÉSIDENT SOMMAIRE 03 LE MOT DU PRÉSIDENT 04 LES 3 FORMES

Questionnaire à renvoyer sur : [email protected]. 1- Informations sur le Proposant

Questionnaire à renvoyer sur : [email protected] 1- Informations sur le Proposant Nom : Prénom : Raison sociale : Sigle ou nom commercial : Adresse : Code postal : Commune : Téléphone : Email :

Questionnaire à renvoyer sur : [email protected] 1- Informations sur le Proposant Nom : Prénom : Raison sociale : Sigle ou nom commercial : Adresse : Code postal : Commune : Téléphone : Email :

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

RAPPORT FINANCIER SEMESTRIEL AU 30 JUIN

GROUPE DEVERNOIS RAPPORT FINANCIER SEMESTRIEL AU 30 JUIN 2008 1 SOMMAIRE A/ Attestation de responsabilité Page 3 B/ Le rapport semestriel d activité du Groupe Page 3 au 1 er semestre 2008 C/ Le bilan consolidé

GROUPE DEVERNOIS RAPPORT FINANCIER SEMESTRIEL AU 30 JUIN 2008 1 SOMMAIRE A/ Attestation de responsabilité Page 3 B/ Le rapport semestriel d activité du Groupe Page 3 au 1 er semestre 2008 C/ Le bilan consolidé

CORRECTION BANQUE DUPONT-DURAND

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

Le Crédit-bail mobilier dans les procédures collectives

Aimé Diaka Le Crédit-bail mobilier dans les procédures collectives Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

Aimé Diaka Le Crédit-bail mobilier dans les procédures collectives Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

La nouvelle comptabilité. Mode d'emploi

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

La nouvelle comptabilité des PETITES asbl Mode d'emploi Table: 1. Les comptes annuels simplifiés 2. La tenue des comptes 3. L'inventaire 4. Le budget 5. Le calendrier annuel des formalités comptables Annexes

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE TUNISIENNE INDUSTRIELLE DU PAPIER ET DU CARTON «SOTIPAPIER»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE TUNISIENNE INDUSTRIELLE DU PAPIER ET DU CARTON «SOTIPAPIER» ADMISSION DES ACTIONS DE LA SOCIETE SOTIPAPIER AU MARCHE PRINCIPAL DE LA BOURSE : La

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE TUNISIENNE INDUSTRIELLE DU PAPIER ET DU CARTON «SOTIPAPIER» ADMISSION DES ACTIONS DE LA SOCIETE SOTIPAPIER AU MARCHE PRINCIPAL DE LA BOURSE : La

CONVENTION DE PORTAGE

S.A.R.L. au capital de 9 000 - SIRET : 505 565 568 00018 RCS Toulouse Siège social : 9 les hauts de Cante 31380 Montastruc la Conseillère code NAF : 741G Tél. : 0971 333 814 Fax : 05 34 26 19 34 Courriel

S.A.R.L. au capital de 9 000 - SIRET : 505 565 568 00018 RCS Toulouse Siège social : 9 les hauts de Cante 31380 Montastruc la Conseillère code NAF : 741G Tél. : 0971 333 814 Fax : 05 34 26 19 34 Courriel

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

RECUEIL DES ACTES ADMINISTRATIFS

PREFECTURE DES HAUTS-DE-SEINE RECUEIL DES ACTES ADMINISTRATIFS DIRECTION DEPARTEMENTALE DES FINANCES PUBLIQUES Délégations de signature SIP de Nanterre-Ville N SPECIAL 13 septembre 2012 1 PREFECTURE DES

PREFECTURE DES HAUTS-DE-SEINE RECUEIL DES ACTES ADMINISTRATIFS DIRECTION DEPARTEMENTALE DES FINANCES PUBLIQUES Délégations de signature SIP de Nanterre-Ville N SPECIAL 13 septembre 2012 1 PREFECTURE DES

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Save Plan 1. Type d assurance-vie

Save Plan 1 Type d assurance-vie Garanties Assurance-vie dont les primes nettes (à savoir les primes, compte non tenu des taxes sur primes, des frais d entrée et d éventuelles primes pour garanties additionnelles)

Save Plan 1 Type d assurance-vie Garanties Assurance-vie dont les primes nettes (à savoir les primes, compte non tenu des taxes sur primes, des frais d entrée et d éventuelles primes pour garanties additionnelles)

EXAMEN D APTITUDE PROFESSIONNELLE DES CANDIDATS REVISEUR D ENTREPRISES

EXAMEN D APTITUDE PROFESSIONNELLE DES CANDIDATS REVISEUR D ENTREPRISES SESSION ORDINAIRE OCTOBRE/NOVEMBRE 2014 EPREUVE ECRITE Première partie 9.00 heures à 12.00 heures (3h.) 49 points 1. N oubliez pas

EXAMEN D APTITUDE PROFESSIONNELLE DES CANDIDATS REVISEUR D ENTREPRISES SESSION ORDINAIRE OCTOBRE/NOVEMBRE 2014 EPREUVE ECRITE Première partie 9.00 heures à 12.00 heures (3h.) 49 points 1. N oubliez pas

Table des matières. 1. Qu entend-on par là? 2. Quel est l avantage fiscal? 3. Quelles sont les règles du jeu? 4. Quelques conseils indispensables

Table des matières Partie 1 : Anticiper un investissement 1.1. Un investissement........................................... 3 1.2. Pour qui est-ce intéressant?.................................. 3 1.3.

Table des matières Partie 1 : Anticiper un investissement 1.1. Un investissement........................................... 3 1.2. Pour qui est-ce intéressant?.................................. 3 1.3.

RUBIS. Avis de convocation. /pa/prod/alpa/bases/pa100459/./lot204.xml lot204-01 V Département : 75 Rubrique : 276 Raison sociale : RUBIS

/pa/prod/alpa/bases/pa100459/./lot204.xml lot204-01 V Département : 75 Rubrique : 276 Raison sociale : RUBIS 999004 - Le Quotidien Juridique RUBIS Société en commandite par actions au capital de 97.173.662,50

/pa/prod/alpa/bases/pa100459/./lot204.xml lot204-01 V Département : 75 Rubrique : 276 Raison sociale : RUBIS 999004 - Le Quotidien Juridique RUBIS Société en commandite par actions au capital de 97.173.662,50

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE.

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4. Cas HYDROCONCEPT

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Dossier de Rachat de Crédits

Envoyez votre dossier à : Nouvodepart Back-Office Crédits 153, Boulevard Anatole France 93521 SAINT DENIS Cedex 1 Tel : 01.49.46.26.36 Fax : 01.76.50.75.12 Email : [email protected] Email : [email protected]

Envoyez votre dossier à : Nouvodepart Back-Office Crédits 153, Boulevard Anatole France 93521 SAINT DENIS Cedex 1 Tel : 01.49.46.26.36 Fax : 01.76.50.75.12 Email : [email protected] Email : [email protected]

concernant l attribution du statut de professeur associé à madame Jeanne Dorle

RÉSOLUTION 301-CA-4456 concernant l attribution du statut de professeur associé à madame Jeanne Dorle ATTENDU la convention collective intervenue entre l Université du Québec en Outaouais et le Syndicat

RÉSOLUTION 301-CA-4456 concernant l attribution du statut de professeur associé à madame Jeanne Dorle ATTENDU la convention collective intervenue entre l Université du Québec en Outaouais et le Syndicat

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE»

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

AVIS D OUVERTURE DE L OFFRE SUR LES ACTIONS DE LA SOCIETE «BEST LEASE» ADMISSION DES ACTIONS DE LA SOCIETE «BEST LEASE» AU MARCHE PRINCIPAL DE LA BOURSE : La Bourse a donné, en date du 25/06/2013, son

RELEVÉ DES TRANSACTIONS ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

RELEVÉ DES S ÉCONOMIQUES AVEC DES NON-RÉSIDENTS RTE Nomenclature générale des codes de transactions à produire par les Déclarants Directs Généraux Pour application à compter du 1 er juillet 2012 15 décembre

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014 L an deux mil quatorze, le seize du mois de Décembre, à dix-huit heures, le conseil Municipal, dûment convoqué, s est réuni en séance

COMPTE RENDU DE LA REUNION DU CONSEIL MUNICIPAL DU 16 DECEMBRE 2014 L an deux mil quatorze, le seize du mois de Décembre, à dix-huit heures, le conseil Municipal, dûment convoqué, s est réuni en séance

Guide. tarifaire EN VIGUEUR AU 01/08/2015 PROFESSIONNELS

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

QUESTIONNAIRE CONSEIL FISCAL EXAMEN D APTITUDE 2012/1

QUESTIONNAIRE CONSEIL FISCAL EXAMEN D APTITUDE 2012/1 LÉGISLATION RELATIVE AUX COMPTES ANNUELS 15 POINTS / 6 points Une entreprise ABC vend des articles de décoration d intérieur. Il est stipulé dans ses

QUESTIONNAIRE CONSEIL FISCAL EXAMEN D APTITUDE 2012/1 LÉGISLATION RELATIVE AUX COMPTES ANNUELS 15 POINTS / 6 points Une entreprise ABC vend des articles de décoration d intérieur. Il est stipulé dans ses

PRÉAVIS No 01/2015. du Comité de Direction. AU CONSEIL INTERCOMMUNAL de l Association «Sécurité dans l Ouest lausannois»

PRÉAVIS No 01/2015 du Comité de Direction AU CONSEIL INTERCOMMUNAL de l Association «Sécurité dans l Ouest lausannois» Réaffectation du fonds de réserve "Fonds pour honoraires Shake Consulting" pour le

PRÉAVIS No 01/2015 du Comité de Direction AU CONSEIL INTERCOMMUNAL de l Association «Sécurité dans l Ouest lausannois» Réaffectation du fonds de réserve "Fonds pour honoraires Shake Consulting" pour le

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Déclaration de succession: modifications importantes en Flandre

Déclaration de succession: modifications importantes en Flandre Avenue Lloyd Georges 11 I 1000 Bruxelles www.notairesberquin.be Eric Spruyt, notaire-associé Berquin Notaires scrl, Prof. KU Leuven et Fiscale

Déclaration de succession: modifications importantes en Flandre Avenue Lloyd Georges 11 I 1000 Bruxelles www.notairesberquin.be Eric Spruyt, notaire-associé Berquin Notaires scrl, Prof. KU Leuven et Fiscale