Secrétariat du Grand Conseil PL A

|

|

|

- Emmanuelle Primeau

- il y a 8 ans

- Total affichages :

Transcription

1 Secrétariat du Grand Conseil PL A Date de dépôt : 13 juin 2016 Rapport de la Commission des finances chargée d étudier le projet de loi du Conseil d Etat approuvant les états financiers consolidés de l Etat de Genève pour l année 2015 Rapport de M. Cyril Aellen Mesdames et Messieurs les députés, La Commission des finances sous la présidence de M. Jean Sanchez a voté le projet de loi mentionné en titre lors de sa séance du 1 er juin Le département avait préalablement présenté les comptes consolidés à la Commission des finances, lors de sa séance du 6 avril Dans un souci de simplification, la Commission des finances a entendu les entités du périmètre consolidé de l Etat dans le cadre du PL relatif aux états financiers individuels de l Etat de Genève. Aussi, le compte rendu de ces auditions figure dans le rapport lié à ce projet de loi. Pour le surplus, les travaux de la commission sur ce projet de loi ont été notamment suivis par M me Coralie Apffel Mampaey, représentant le département des finances. M. Raphaël Audria, secrétaire scientifique, a assisté la commission lors de ses travaux. M. Gérard Riedi a pris le procès-verbal en question. Qu ils en soient remerciés. Présentation des comptes consolidés (tome 4) Le tome 4 du rapport sur les comptes consolidés 2015 est similaire au tome 1, celui-ci étant normé par les normes IPSAS en termes de contenu et le tome 4 suivant exactement les mêmes normes. ATAR ROTO PRESSE 200 ex

2 PL A 2/25 Il faut savoir que, dans le processus d élaboration des comptes, on fait d abord les comptes individuels. Ensuite, on part du tome 1 pour l enrichir de données relatives à la consolidation. Toutes les données significatives remontées par les entités du périmètre de consolidation vont ainsi être intégrées dans le tome 4. On trouve ainsi aux pages du tome 4 les événements majeurs de l année au niveau du groupe (par exemple les performances d Alpiq Holding SA ou les investissements des SIG), de la même façon que les événements majeurs de l Etat étaient présentés dans le tome 1. Au niveau de la présentation du tome 4, il n y a pas de comparaison par rapport au budget, car on ne fait pas de budget consolidé. Un budget individuel est fait pour chaque entité, mais il n a pas de budget regroupant l ensemble des entités. Les députés peuvent trouver, notamment dans les tableaux annexes, des informations supplémentaires, notamment tout ce qui est revenus et dépenses liés aux taches déléguées. On intègre en effet dans les comptes consolidés des revenus et des dépenses importants liés à la santé, à l économie, à l énergie, à la mobilité. Davantage de détails sont ainsi apportés dans ces notes annexes. On a également un paragraphe particulier sur les créances non fiscales, notamment les créances sur les patients et assurances (il y a des niveaux de créance relativement importants, notamment au niveau des HUG) en page 42. Les comptes consolidés donnent également plus de détails sur les participations qu au niveau individuel. Dès la page 49, on trouve toutes les filiales comprises dans le groupe à travers leur maison mère et l ensemble des participations non consolidées. Le chapitre 18 concerne les principes et méthodes comptables et comporte un rappel sur les méthodes de consolidation et la définition du périmètre. En résumé, le tome 4 est un document similaire au tome 1, tout en étant plus complet puisqu il détaille davantage l impact sur les comptes de ces entités consolidées ainsi que leur patrimoine, leurs participations et les méthodes de consolidation. Ce qui est intéressant dans une consolidation, c est de regrouper plusieurs entités pour en faire une seule. Il s agit de savoir quelles entités sont intégrées dans le périmètre de consolidation. Il convient donc de rappeler les critères permettant de déterminer celui-ci. Le premier élément, dans l ordre de décision, est celui du contrôle. On va alors appliquer les définitions mentionnées dans les normes IPSAS pour savoir si l Etat contrôle ou non une entité. Si tel est le cas, les critères suivants seront évalués, sinon l entité ne sera pas prise en compte. Les EPH (établissements pour personnes handicapées) ne sont ainsi pas consolidés parce que l Etat ne contrôle pas ces entités selon les normes IPSAS. Si le critère de contrôle est

, de la même façon que")

3 3/25 PL A réalisé, il faut regarder les prestations de l entité. Si les prestations effectuées font partie de l une des politiques publiques publiées au budget, il faudra encore vérifier le troisième critère, sinon elle sera exclue du périmètre de consolidation. La BCGe est ainsi exclue du périmètre de consolidation parce que les prestations bancaires ne font pas partie des politiques publiques de l Etat. Le troisième critère à prendre en compte est quantitatif pour éviter de consolider trop de petites entités, ce qui donnerait une charge de travail importante. Un seuil de matérialité est donc appliqué. S agissant du troisième critère pris en compte pour déterminer le périmètre de consolidation, il faut que l entité, répondant positivement aux deux premiers critères, ait un total de bilan supérieur à 100 millions de francs et reçoive des subventions de l Etat supérieures à 100 millions de francs. Le département des finances fait remarquer que, s il devait y avoir des dépenses ou des provisions concernant la CPEG, elles sont aujourd hui dans la politique publique M parce que ce sont des actionnements de garanties. Ce ne sont pas des prestations au personnel qui vont dans la politique publique P pour les ressources humaines. Par ailleurs, la CPEG n appartient pas à l Etat. C est un établissement public qui appartient à ses assurés. Il n y a donc pas le critère de contrôle et d appartenance. Par contre, tout ce qui est garantie ou dette figure au bilan. Si l Etat était aux normes IPSAS sans les dérogations du Conseil d Etat, la dette supplémentaire dans les comptes consolidés serait de 13 milliards de francs, soit près de 26 milliards de francs au total. En appliquant la norme IPSAS 25, il aurait 13 milliards de francs supplémentaires de dette. Cela figurerait dans les comptes de l Etat, mais au bilan. Cela veut également dire que le canton de Genève aurait des fonds propres négatifs de 10 milliards de francs. Le département des finances précise que, à chaque fois qu il y a une dérogation, les normes IPSAS imposent d indiquer le montant de celle-ci. Cette information figure par conséquent dans l annexe aux comptes. M. Dal Busco rappelle que le Conseil d Etat n a aucune latitude pour procéder à un quelconque «maquillage». Les comptes sont audités par un organe de révision dont le rôle est de vérifier la conformité au référentiel comptable de l Etat, c est-à-dire aux normes IPSAS et aux dérogations faites par le Conseil d Etat. L art. 18 (LGAF) sur l objectif des états financiers prévoit que «Les états financiers doivent donner une image fidèle du patrimoine, de la situation financière et des résultats». Cela signifie que les dérogations sont cadrées. La LGAF, entrée en vigueur le 1 er janvier 2014, dit que le référentiel comptable de l Etat est les normes IPSAS à l exception des dérogations adoptées par le Conseil d Etat. Celui-ci est ainsi libre de fixer les dérogations qu il souhaite en

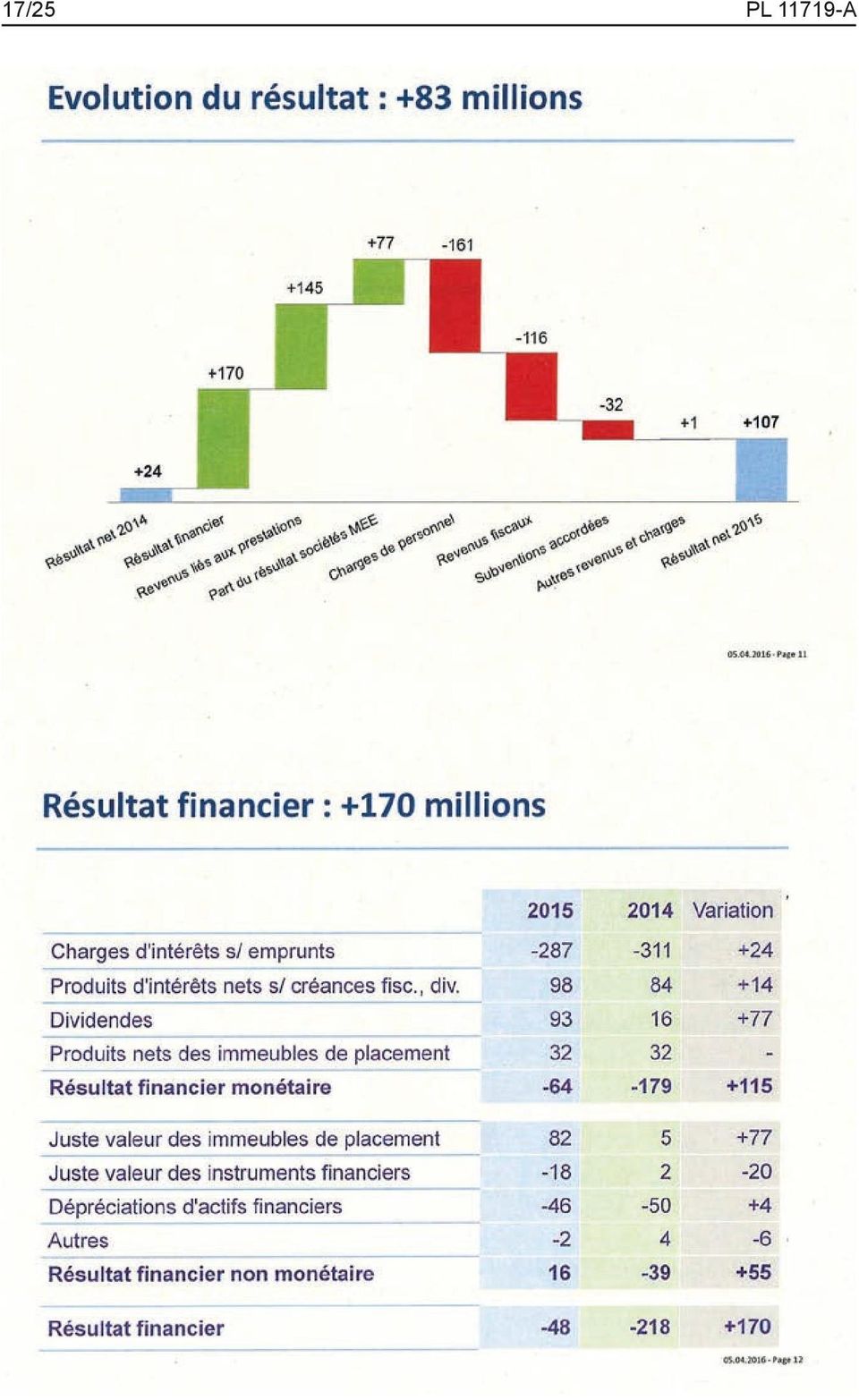

4 PL A 4/25 respectant la contrainte de donner une «image fidèle». Par ailleurs, le rôle de l organe de révision est de vérifier la conformité au référentiel comptable. Aucun canton, ni la Confédération, n appliquent intégralement la norme IPSAS 25 relative aux engagements de prévoyance. En effet, le système LPP suisse est quand même un peu différent. La conférence des directeurs financiers avait ainsi décidé, il y a quelques années, de déroger à la norme IPSAS 25 considérant qu il fallait inscrire dans les états financiers les éventuels engagements en tant que garanties (il y a des garanties chaque fois qu il y a un système en capitalisation partielle, que l on trouve essentiellement en Suisse occidentale). La tendance est plutôt d aller vers une capitalisation totale et de passer à une primauté de cotisation pour limiter tout risque d actionnement de garantie de l Etat dans les années futures. En Suisse romande, il reste quelques caisses publiques ayant une capitalisation partielle à Genève (CAP, FPTPG et CPEG) et dans le canton de Vaud, notamment. Sans la dérogation précitée, on aurait un passif de bilan alourdi avec une pente négative. Le département des finances fait savoir que les entités consolidées en 2015 sont les mêmes qu en 2014, voire même qu en 2010 (date de la première consolidation). En 2016, il y aura un changement étant donné que les Ports francs feront partie du périmètre de consolidation du fait que leur total du bilan dépasse les 100 millions de francs suite au transfert d actifs. Concernant les chiffres clés, on peut dire qu il y a un résultat net bénéficiaire d environ 100 millions de francs au niveau consolidé. C est nettement supérieur aux comptes individuels de l Etat. C est lié aux contributions bénéficiaires de Genève Aéroport ainsi que de l Hospice général (ce qui est assez exceptionnel). Le total des charges est de 11,238 milliards de francs. Enfin, on voit que les emprunts baissent de 446 millions de francs au niveau consolidé pour arriver à un niveau de 16,375 milliards de francs. Le département des finances note que les événements majeurs identifiés sont la provision relative à la CPEG et les deux éléments liés à Alpiq. Le résultat financier s améliore de 170 millions de francs pour arriver à un montant de 48 millions de francs en Pour le comprendre, le résultat financier monétaire a été distingué du résultat financier non monétaire. On voit que les charges d intérêts sur emprunts constituent le principal montant et représentent 287 millions de francs en La plupart des entités, comme l Etat, peuvent en effet se refinancer à des conditions plus favorables actuellement. Parmi les dividendes de 93 millions de francs en 2015, on retrouve les dividendes de la BNS. Les autres éléments non monétaires sont liés aux normes IPSAS, surtout, et aux normes IFRS.

.")

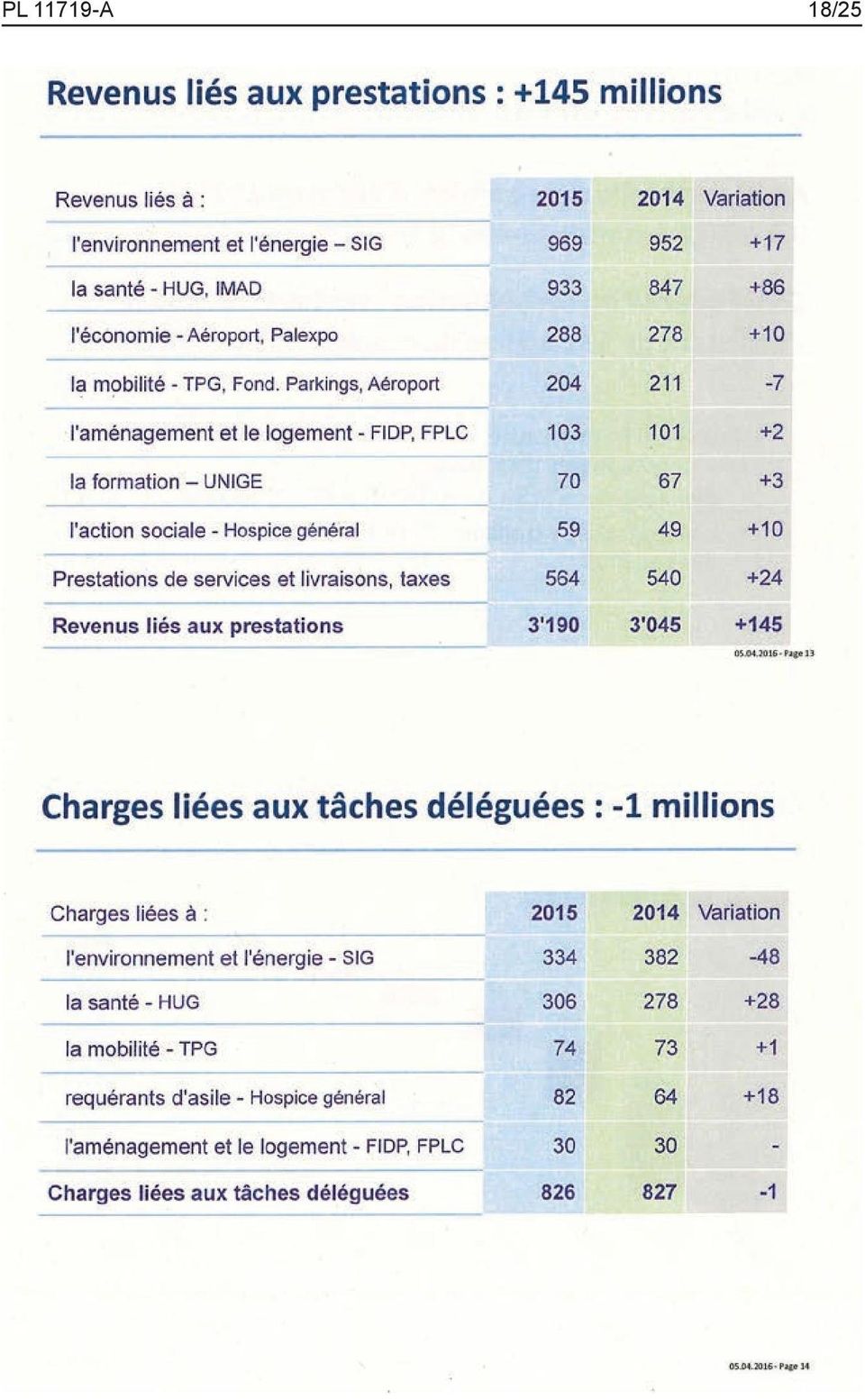

5 5/25 PL A Les revenus liés aux prestations sont les revenus propres à chacune des entités par rapport aux prestations qu elle délivre. Pour les SIG, il y a une augmentation de 17 millions de francs liée à la hausse de la taxe d épuration et des eaux usées, mais également à l accroissement des volumes d eau vendus (2015 a été une année sèche et chaude). Au niveau de la santé (HUG, IMAD), ce sont essentiellement les HUG qui contribuent aux 933 millions de francs de revenus. L augmentation de 86 millions de francs en 2015 vient également des HUG avec un effet de volume (il y a plus d actifs aux HUG) et un effet de prix positif (les HUG ont bénéficié du relèvement des tarifs de référence qui étaient bloqués auparavant). Au niveau de l économie (Aéroport, Palexpo), les revenus augmentent de 10 millions de francs. Les revenus de l AIG augmentent de 17 millions de francs (avec un effet volume, un effet prix, plus de trafic passager, donc plus de redevances aéroportuaires et, en termes de prix, l aéroport a augmenté ses tarifications), mais les revenus de Palexpo baissent de 7 millions de francs (cette baisse était plutôt attendue, vu que le salon Index ayant lieu tous les trois ans a eu lieu en 2014, ce qui induit une perte de 6 millions de francs de revenus pour Palexpo en 2015). Les revenus de la mobilité baissent de 7 millions de francs. Les TPG contribuent à hauteur de 9 millions de francs à cette baisse en lien avec ses tarifs et l initiative de l Avivo. Par contre, les revenus de la Fondation des parkings sont en augmentation de 2 millions de francs. Les revenus de l action sociale (Hospice général) augmentent de 10 millions de francs. C est lié à des forfaits fédéraux pour les requérants d asile liés à l augmentation des flux migratoires. M. Pierre-Emmanuel Beun, chef de service DGFE-DFCE, précise que ces 10 millions de francs de revenus couvrent une augmentation de charge de 18 millions de francs. Quand on parle des revenus, il est intéressant de parler également des charges liées. Si les revenus des SIG augmentent de 17 millions de francs, les charges baissent de 48 millions de francs (moins de consommation d électricité et baisse du prix d achat de l électricité ainsi que baisse du prix du gaz). Si les revenus des HUG augmentent d environ 80 millions de francs, les charges augmentent également, car il y a des prestations médicales et matérielles.

et un effet de prix positif (les HUG ont bénéficié du relèvement des")

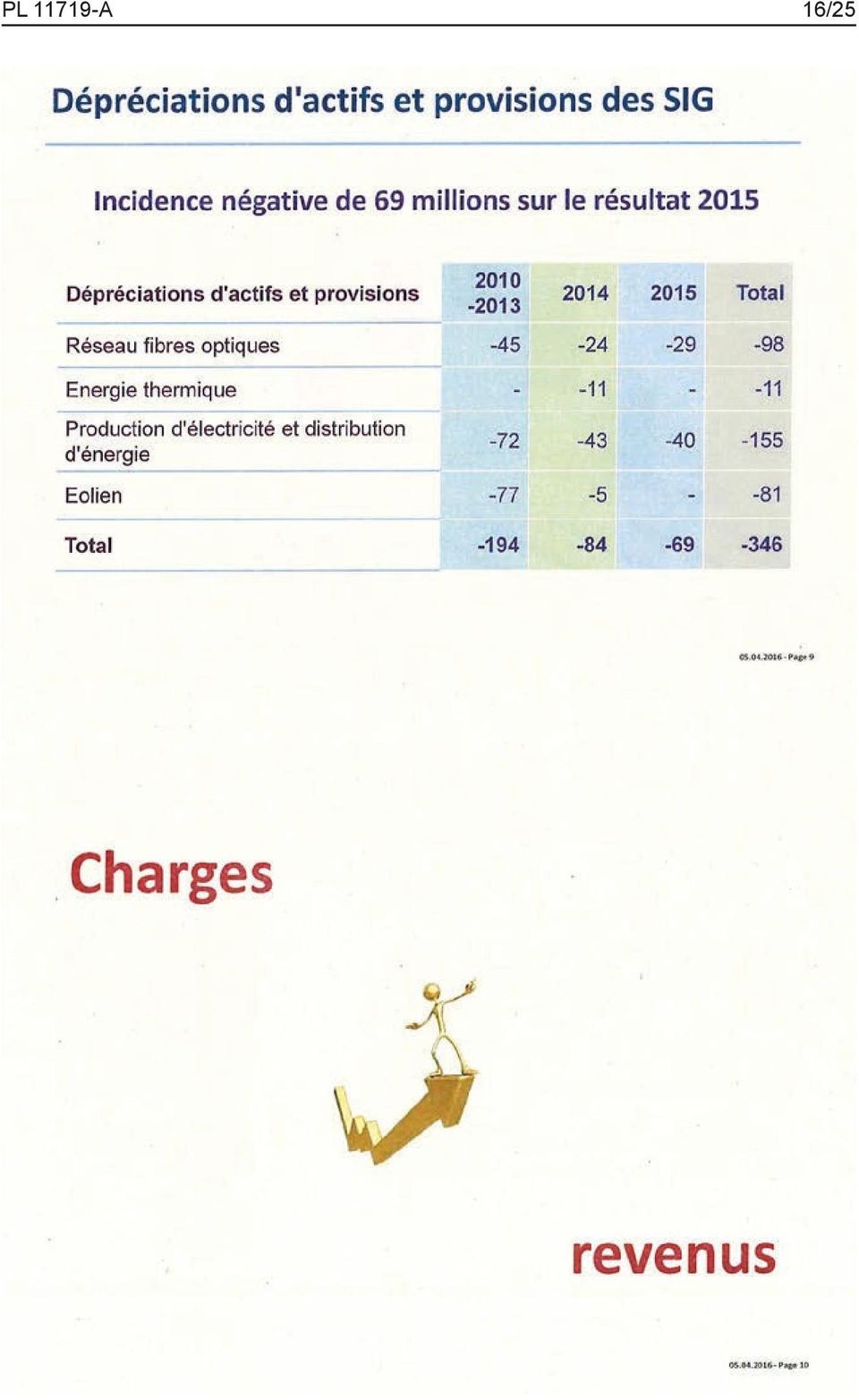

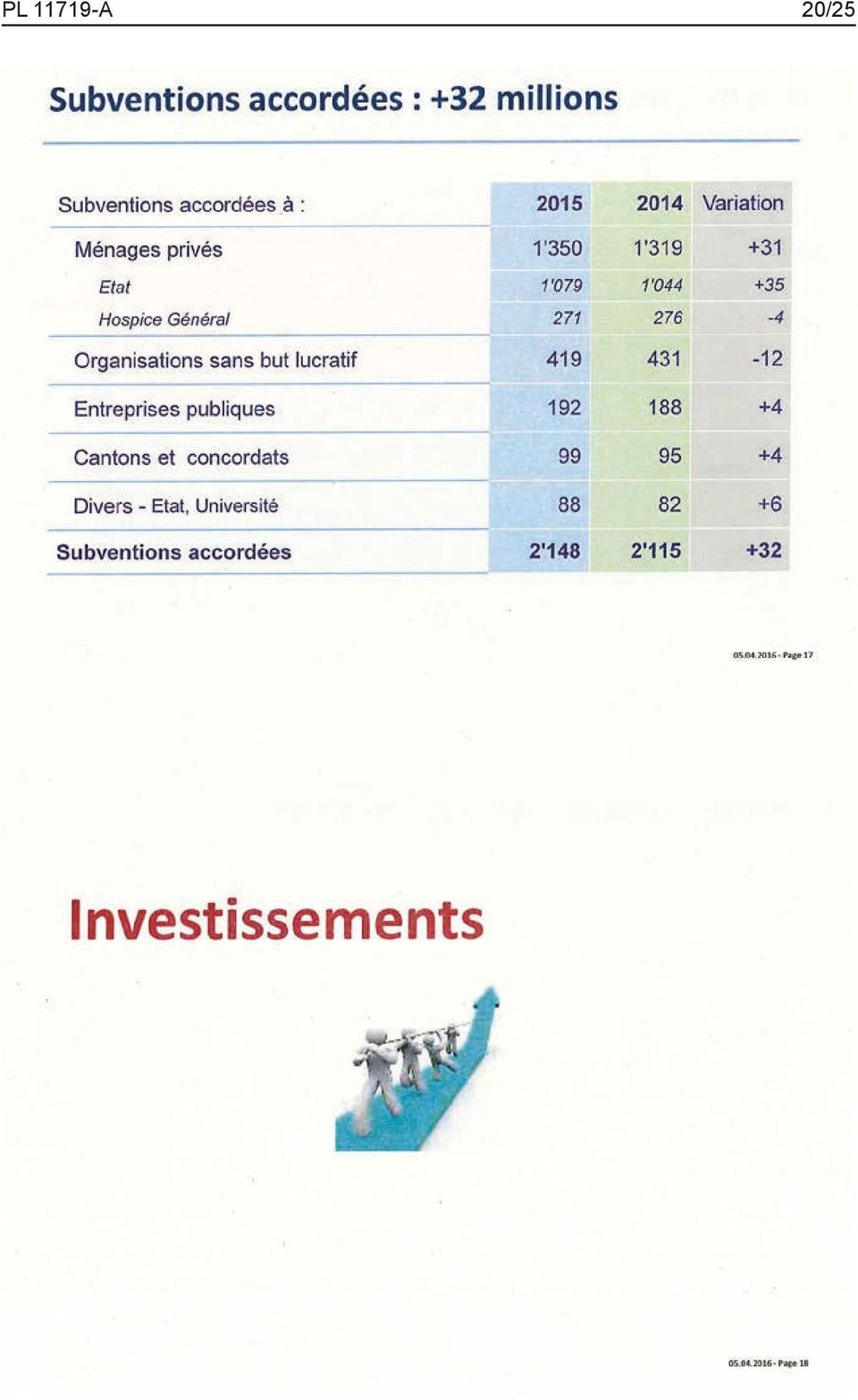

6 PL A 6/25 Les charges liées aux requérants d asile augmentent de 18 millions de francs. Comme cela a été dit, les revenus perçus de la Confédération ne couvrent qu une partie de l augmentation des coûts. Concernant Alpiq, le département des finances signale qu il y a eu un effet positif, en tout cas sur le résultat, puisqu il y a eu moins de pertes sur 2015 que sur A propos des éléments qui péjorent le résultat, les charges de personnel augmentent de 161 millions de francs au niveau du groupe. C est environ 3 % d augmentation par rapport au volume général des charges de personnel consolidées. Deux éléments expliquent cette augmentation, d une part la croissance des ETP (environ 500 ETP supplémentaires sur un volume d un peu moins de ETP) et, d autre part, l augmentation des cotisations de la CPEG. Au niveau des subventions accordées, en consolidation, elles sont nettement inférieures à celles que l on trouve dans les comptes individuels. Cela relève de la mécanique de consolidation. On remplace près d un milliard de francs accordés aux entités du groupe et à la place on met les charges et les revenus de ces entités. Il reste ensuite les subventions accordées aux «ménages privés», c est-à-dire les allocations accordées à des tiers. On voit que c est surtout l Etat qui est contributeur avec les prestations complémentaires et d autres éléments du DEAS. Investissements Les dépenses d investissements nets consolidées arrivent à un montant de 1,1 milliard de francs en 2015, suivant ainsi une tendance que l on peut observer ces dernières années. Il est intéressant de regarder quelles dépenses d investissement sont réalisées par les différents types d entités. Il y a trois différents types d entités : l Etat, les entités qui dépendent financièrement de l Etat (les entités subventionnées) et les entités non subventionnées. On voit ainsi que l Etat représente environ la moitié de l investissement consolidé, soit environ 500 millions de francs par année. On constate également que ce niveau est relativement stable. Par contre, dans le détail, on voit que les crédits de renouvellement ont tendance à diminuer alors que de nouveaux investissements sont réalisés. Les entités subventionnées représentent, quant à elles, environ un quart de la dépense du groupe, soit environ 250 millions de francs par année. Sur cette somme, environ 100 millions de francs sont financés directement par l Etat. On constate que cette part a tendance à diminuer, voire à se stabiliser, au cours du temps, là où les entités consolidées

7 7/25 PL A augmentent leurs dépenses. Cela se voit par exemple avec l acquisition par l UNIGE de l Uni Carl Vogt et celle du nouveau bâtiment des laboratoires par les HUG. Enfin, les entités non subventionnées constituent une dépense qui reste relativement stable et qui représente environ un quart des dépenses du groupe. Ce sont Genève Aéroport et les SIG qui représentent l essentiel de ces dépenses. Il est intéressant de retenir de ces informations que l Etat, si l on prend ce qu il finance directement ou qu il finance pour le compte des entités subventionnées, représente à peu près 60 % de la dépense. En 2015, sur 1,1 milliard de francs d investissements nets, 511 millions de francs concernent l Etat. Ce chiffre ne correspond pas tout à fait à celui donné lors de la présentation des comptes individuels, car il est retraité des investissements faits par l Etat pour le compte des entités subventionnées, notamment les subventions d investissements et les capitaux de dotation. Après l Etat, le principal investisseur est les SIG qui ont fait 141 millions de francs de dépenses d investissements nets en 2015 (c est moins qu en 2014 en raison d un grand remboursement de créance qui a été fait pour 33 millions de francs). La dépense brute reste relativement stable par rapport à Une centaine de millions de francs ont été dépensés dans le secteur des réseaux, notamment pour la rénovation des postes de distribution d électricité et le développement du parc de fibre optique. C est également dans le secteur des énergies avec le développement du réseau de chaleur à distance et les investissements réalisés dans le barrage de Chancy-Pougny (environ 50 millions de francs). Enfin, une quarantaine de millions de francs ont été dépensés dans le secteur de l environnement, notamment pour la STEP de Chancy. Le deuxième gros investisseur est Genève Aéroport qui a dépensé à peu près la même chose qu en Cela concerne notamment l aménagement du tarmac, la rénovation des parkings et l aménagement de l aile Est (environ 50 millions de francs). Les fondations immobilières de droit public et la FPLC ont ensemble un niveau assez important d investissements, même s il est un peu en baisse par rapport à Il s agit de la rénovation de bâtiments et l acquisition de nouveaux bâtiments pour les FIDP ainsi que des promotions immobilières réalisées et l acquisition de terrains en vue de faire des promotions pour la FPLC. Les TPG sont également un investisseur important avec une soixantaine de millions de francs en C est notamment pour le dépôt «en Chardon» pour lequel 38 millions de francs ont été dépensés (ce chantier est cofinancé

8 PL A 8/25 environ à parts égales entre l Etat et les TPG sur l ensemble du crédit). Le reste a été dépensé pour l acquisition de matériel roulant. Les HUG ont eu une baisse des investissements en Cela s explique par le fait qu ils ont construit un nouveau bâtiment (le bâtiment des lits) et la tranche résiduelle faite en 2015 est plus faible que les années précédentes. Le reste est composé d équipements biomédicaux et d informatique pour lesquels un petit tassement a également été constaté. Endettement Entre 2008 et 2014, l endettement du groupe est intimement lié à l endettement de l Etat. Cela représente environ 80 % de l endettement du groupe. En 2015, on observe toutefois un décrochage dans le sens où la dette de l Etat baisse, mais la dette des entités augmente. Si on regarde les variations de l endettement d une année à l autre, on voit que celles du groupe entre 2009 et 2014 sont liées à celles de l Etat à deux exceptions près. Il s agit de 318 millions de francs en 2011 dus essentiellement à SIG qui a fait un emprunt bancaire pour investir dans EDH et environ 400 millions de francs en 2014 où les SIG se sont endettés pour recapitaliser leur caisse de pension. Il y a un décrochage en 2015 avec la dette de l Etat qui baisse d environ 700 millions de francs et la dette des entités qui augmente de 300 millions de francs. Cette augmentation est constituée à concurrence de 125 millions de francs pour la FTI (elle s est endettée auprès d une banque pour pouvoir financer l acquisition auprès de l Etat dont on a parlé à tout à l heure, ce qui fait 100 millions de francs de dettes en plus pour la FTI et 100 millions de francs de dettes en moins à l Etat). Les TPG commencent également à s endetter puisqu il faut financer le dépôt «en Chardon». Les FIDP se sont endettés pour du logement. Enfin, les HUG commencent aussi à s endetter pour financer une partie de l acquisition du bâtiment des laboratoires et un peu d équipement médical. Il faut également observer une nouveauté au niveau des emprunts. Les SIG et les TPG ont souscrit des emprunts obligataires pour la première fois depuis longtemps pour profiter des bonnes conditions que l on observe sur le marché des capitaux. Il est également intéressant de regarder la trésorerie. L Etat représente 18 millions de francs en 2013 et 27 millions de francs en Quant aux entités subventionnées, elles ont plus d argent qui sommeille sur leurs comptes en banque. L Etat cherche à optimiser sa trésorerie et à avoir tout juste ce qu il lui faut comme trésorerie par rapport à son endettement pour payer ses factures

9 9/25 PL A et ses échéances. Du côté des entités subventionnées, quand bien même la plupart sont dans la gestion centralisée de la trésorerie, cela ne concerne que les flux que l Etat verse en termes de subventions et de capitaux de dotation versés. Pour le reste, les entités subventionnées reçoivent de l argent de tiers, comme des subventions de la Confédération, ce qui n entre pas dans la trésorerie centralisée. C est pour cette raison qu on va retrouver plus de trésorerie qu à l Etat dans ces entités du point de vue global. Au niveau des engagements hors bilan, c est très semblable à ce qu on trouve à l Etat en termes de montants. On a surtout ajouté les cédules hypothécaires pour les emprunts hypothécaires que les FIDP ou le FPLC contractent. Au total, il y a environ 2 milliards de francs de cédules hypothécaires sur ces prêts hypothécaires en grande partie pour les fondations immobilières et, de manière beaucoup plus restreinte, pour les autres entités. Les autres montants des engagements hors bilan sont les mêmes que pour les comptes individuels de l Etat. Vote en premier débat Le président met aux voix l entrée en matière du PL L entrée en matière du PL est acceptée par : Pour : Unanimité (1 EAG, 3 S, 1 Ve, 1 PDC, 4 PLR, 2 UDC, 3 MCG) Contre : Abstention : Vote en deuxième débat Le Président met aux voix l article 1 «Etats financiers consolidés». Pas d opposition, l article 1 est adopté. Le Président met aux voix l article 2 «Corrections d erreurs et changements de méthodes comptables». Pas d opposition, l article 2 est adopté. Une commissaire (S) indique que le groupe socialiste s abstiendra sur les comptes consolidés étant donné qu il a refusé les états financiers individuels.

10 PL A 10/25 Vote en troisième débat Le PL 11858, dans son ensemble, est adopté par : Pour : 8 (1 PDC, 4 PLR, 3 MCG) Contre : Abstentions : 7 (1 EAG, 3 S, 1 Ve, 2 UDC) Au vu de ces explications, la Commission des finances prie le Grand Conseil de suivre son avis en acceptant ce projet de loi.

11 11/25 PL A Projet de loi (11858) approuvant les états financiers consolidés de l Etat de Genève pour l année 2015 Le GRAND CONSEIL de la République et canton de Genève, vu l article 108 de la constitution de la République et canton de Genève, du 14 octobre 2012; vu la loi sur la gestion administrative et financière de l Etat de Genève, du 4 octobre 2013; vu les états financiers consolidés de la République et canton de Genève pour l année 2015, décrète ce qui suit : Art. 1 Etats financiers consolidés Les états financiers consolidés pour l année 2015 sont approuvés. Art. 2 Corrections d erreurs et changements de méthodes comptables Sont approuvées les erreurs corrigées durant le bouclement des comptes 2015, ainsi que les modifications que ces corrections ont engendrées sur le résultat net et les fonds propres publiés dans les états financiers consolidés 2014, avec les conséquences suivantes : a) le bénéfice net de 2014 est de 24 millions de francs, au lieu de 25 millions de francs; b) les fonds propres au 1 er janvier 2014 s élèvent à millions de francs, au lieu de millions de francs.

12 PL A 12/25 ANNEXE

13 13/25 PL A

14 PL A 14/25

15 15/25 PL A

16 PL A 16/25

17 17/25 PL A

18 PL A 18/25

19 19/25 PL A

20 PL A 20/25

21 21/25 PL A

22 PL A 22/25

23 23/25 PL A

24 PL A 24/25

25 25/25 PL A

Secrétariat du Grand Conseil PL 11476-A

Secrétariat du Grand Conseil PL 11476-A Date de dépôt : 1 er mai 2015 Rapport de la Commission des finances chargée d étudier le projet de loi du Conseil d Etat de bouclement de la loi 10112 ouvrant un

Secrétariat du Grand Conseil PL 11476-A Date de dépôt : 1 er mai 2015 Rapport de la Commission des finances chargée d étudier le projet de loi du Conseil d Etat de bouclement de la loi 10112 ouvrant un

Secrétariat du Grand Conseil PL 9928-A

Secrétariat du Grand Conseil PL 9928-A Date de dépôt: 12 avril 2007 Rapport de la Commission des finances chargée d'étudier le projet de loi du Conseil d'etat ouvrant un crédit d'investissement de 2 339

Secrétariat du Grand Conseil PL 9928-A Date de dépôt: 12 avril 2007 Rapport de la Commission des finances chargée d'étudier le projet de loi du Conseil d'etat ouvrant un crédit d'investissement de 2 339

modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1 05)

(D 1 05)") Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Secrétariat du Grand Conseil PL 10573-A

Secrétariat du Grand Conseil PL 10573-A Date de dépôt : 26 janvier 2010 Rapport de la Commission des finances chargée d'étudier le projet de loi du Conseil d'etat ouvrant un crédit d'investissement de

Secrétariat du Grand Conseil PL 10573-A Date de dépôt : 26 janvier 2010 Rapport de la Commission des finances chargée d'étudier le projet de loi du Conseil d'etat ouvrant un crédit d'investissement de

modifiant la loi générale sur le logement et la protection des locataires (LGL) (I 4 05) (Pour favoriser la réalisation de logements)

(I 4 05) (Pour favoriser la réalisation de logements)") Secrétariat du Grand Conseil PL 11400 Projet présenté par les députés : M mes et MM. Cyril Aellen, Bénédicte Montant, Benoît Genecand, Lionel Halpérin, Pierre Weiss, Jacques Béné, Antoine Barde, Ivan Slatkine,

Secrétariat du Grand Conseil PL 11400 Projet présenté par les députés : M mes et MM. Cyril Aellen, Bénédicte Montant, Benoît Genecand, Lionel Halpérin, Pierre Weiss, Jacques Béné, Antoine Barde, Ivan Slatkine,

Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Rapport du Conseil d administration

Rapport du Conseil d administration relatif à l approbation de la rémunération du Conseil d administration et du Comité exécutif du Groupe au cours de l Assemblée générale ordinaire 2015 de Zurich Insurance

Rapport du Conseil d administration relatif à l approbation de la rémunération du Conseil d administration et du Comité exécutif du Groupe au cours de l Assemblée générale ordinaire 2015 de Zurich Insurance

Secrétariat du Grand Conseil PL 8843-A

Secrétariat du Grand Conseil PL 8843-A Date de dépôt: 4 mars 2003 Messagerie Rapport de la Commission des travaux chargée d'étudier le projet de loi du Conseil d'etat ouvrant un crédit d'investissement

Secrétariat du Grand Conseil PL 8843-A Date de dépôt: 4 mars 2003 Messagerie Rapport de la Commission des travaux chargée d'étudier le projet de loi du Conseil d'etat ouvrant un crédit d'investissement

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Secrétariat du Grand Conseil PL 11398-A

Secrétariat du Grand Conseil PL 11398-A Date de dépôt : 3 février 2015 Rapport de la Commission des finances chargée d étudier le projet de loi de M mes et MM. Cyril Aellen, Ivan Slatkine, Edouard Cuendet,

Secrétariat du Grand Conseil PL 11398-A Date de dépôt : 3 février 2015 Rapport de la Commission des finances chargée d étudier le projet de loi de M mes et MM. Cyril Aellen, Ivan Slatkine, Edouard Cuendet,

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21%

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

Communiqué de presse Saint-Denis, le 12 mai 2015 Résultats financiers du 1 er trimestre 2015 Numericable-SFR retrouve le chemin de la croissance avec un EBITDA en hausse de 21% Leader sur le marché de

Comptabilité : mieux lire l information financière

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

Résultats semestriels 2014

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

COMMUNIQUE DE PRESSE 30 JUILLET 2014 Résultats semestriels 2014 PARIS, le 30 JUILLET 2014 - Le Directoire de Foncière de Paris s est réuni le 30 juillet 2014 et a arrêté les comptes semestriels de la société

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

RD 852-B M 2138. Secrétariat du Grand Conseil. Date de dépôt : 9 avril 2013

Secrétariat du Grand Conseil Date de dépôt : 9 avril 2013 RD 852-B M 2138 a) RD 852-B Rapport de la Commission de contrôle de gestion chargée d étudier le rapport du Conseil d Etat au Grand Conseil sur

Secrétariat du Grand Conseil Date de dépôt : 9 avril 2013 RD 852-B M 2138 a) RD 852-B Rapport de la Commission de contrôle de gestion chargée d étudier le rapport du Conseil d Etat au Grand Conseil sur

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Rapport de la Commission des affaires sociales chargée d'étudier la pétition pour des logements d'urgence

Secrétariat du Grand Conseil P 1804-A Date de dépôt : 6 février 2012 Rapport de la Commission des affaires sociales chargée d'étudier la pétition pour des logements d'urgence Rapport de M. Patrick Saudan

Secrétariat du Grand Conseil P 1804-A Date de dépôt : 6 février 2012 Rapport de la Commission des affaires sociales chargée d'étudier la pétition pour des logements d'urgence Rapport de M. Patrick Saudan

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Secrétariat du Grand Conseil PL 9487-A

Secrétariat du Grand Conseil PL 9487-A Date de dépôt: 20 septembre 2005 Messagerie Rapport de la Commission des finances chargée d étudier le projet de loi du Conseil d Etat ouvrant un crédit d investissement

Secrétariat du Grand Conseil PL 9487-A Date de dépôt: 20 septembre 2005 Messagerie Rapport de la Commission des finances chargée d étudier le projet de loi du Conseil d Etat ouvrant un crédit d investissement

prévoyance.ne, horizon 2039 15.004

prévoyance.ne, horizon 2039 15.004 Rapport du Conseil communal au Conseil général prévoyance.ne, capitalisation d'un montant de 4.943 millions de francs à l'horizon 2039, création d'une provision (du 15

prévoyance.ne, horizon 2039 15.004 Rapport du Conseil communal au Conseil général prévoyance.ne, capitalisation d'un montant de 4.943 millions de francs à l'horizon 2039, création d'une provision (du 15

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Assemblée générale des actionnaires 15 mai 2012

Assemblée générale des actionnaires 15 mai 2012 Assemblée générale des actionnaires Bruno Lafont - Président Directeur général Consultation préalable à l Assemblée Centres d intérêt des actionnaires Désendettement

Assemblée générale des actionnaires 15 mai 2012 Assemblée générale des actionnaires Bruno Lafont - Président Directeur général Consultation préalable à l Assemblée Centres d intérêt des actionnaires Désendettement

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Secrétariat du Grand Conseil PL 8785-A

Secrétariat du Grand Conseil PL 8785-A Date de dépôt: 2 décembre 2003 Messagerie Rapport de la Commission des finances chargée d'étudier le projet de loi de M mes Françoise Schenk-Gottret et Loly Bolay

Secrétariat du Grand Conseil PL 8785-A Date de dépôt: 2 décembre 2003 Messagerie Rapport de la Commission des finances chargée d'étudier le projet de loi de M mes Françoise Schenk-Gottret et Loly Bolay

Diminution de l endettement net consolidé de 8 % sur le semestre

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

COMMUNIQUÉ DE PRESSE BOUYGUES

Paris, le 25 février 215 COMMUNIQUÉ DE PRESSE BOUYGUES RÉSULTATS ANNUELS RÉSULTATS EN LIGNE AVEC LES ATTENTES BONNES PERFORMANCES COMMERCIALES RÉSULTAT OPÉRATIONNEL COURANT : 888 MILLIONS D EUROS RÉSULTAT

Paris, le 25 février 215 COMMUNIQUÉ DE PRESSE BOUYGUES RÉSULTATS ANNUELS RÉSULTATS EN LIGNE AVEC LES ATTENTES BONNES PERFORMANCES COMMERCIALES RÉSULTAT OPÉRATIONNEL COURANT : 888 MILLIONS D EUROS RÉSULTAT

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Cegedim : Un chiffre d affaires 2013 en léger recul en organique*

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2013 IFRS - Information Réglementée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2013 IFRS - Information Réglementée

Evolution des finances publiques: premiers résultats 2013 et projections 2014-2015

Département fédéral des finances DFF Administration fédérale des finances AFF Documentation de base Date: 26.02.2015 Evolution des finances publiques: premiers résultats 2013 et projections 2014-2015 La

Département fédéral des finances DFF Administration fédérale des finances AFF Documentation de base Date: 26.02.2015 Evolution des finances publiques: premiers résultats 2013 et projections 2014-2015 La

Boléro. d information. Notice

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

RESULTATS ANNUELS 2013. IMMOBEL annonce un résultat en léger bénéfice, malgré le report début 2014 de la vente du projet Belair 1

Bruxelles, 27 mars 2014 17h40 Information réglementée COMMUNIQUÉ DE PRESSE RESULTATS ANNUELS 2013 IMMOBEL annonce un résultat en léger bénéfice, malgré le report début 2014 de la vente du projet Belair

Bruxelles, 27 mars 2014 17h40 Information réglementée COMMUNIQUÉ DE PRESSE RESULTATS ANNUELS 2013 IMMOBEL annonce un résultat en léger bénéfice, malgré le report début 2014 de la vente du projet Belair

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Mise en ligne des comptes annuels 2014

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

Résultats annuels 2014 23 janvier 2015

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11673 Projet présenté par le Conseil d Etat Date de dépôt : 20 mai 2015 Projet de loi de bouclement de la loi n 10515 ouvrant un crédit au titre d indemnité d'investissement

Secrétariat du Grand Conseil PL 11673 Projet présenté par le Conseil d Etat Date de dépôt : 20 mai 2015 Projet de loi de bouclement de la loi n 10515 ouvrant un crédit au titre d indemnité d'investissement

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

Demande de crédit pour l achat et la pose d horodateurs au parking du Centre. Politique globale de parcage dans le village de Château-d Oex

Préavis No 11/2012 Demande de crédit pour l achat et la pose d horodateurs au parking du Centre et Politique globale de parcage dans le village de Château-d Oex Monsieur le Président, Mesdames et Messieurs

Préavis No 11/2012 Demande de crédit pour l achat et la pose d horodateurs au parking du Centre et Politique globale de parcage dans le village de Château-d Oex Monsieur le Président, Mesdames et Messieurs

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015. Propulsés par l expérience client

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 30 juin 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

RAPPORT INTERMÉDIAIRE DEUXIÈME TRIMESTRE 2015 Propulsés par l expérience client Rapport de gestion intermédiaire Au 30 juin 2015 Faits saillants trimestriels 3 Commentaires préalables au rapport de gestion

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Résultats annuels 2014

Montpellier, le 22 avril 2015 Résultats annuels 2014 Taux de marge brute en progression à 57,4% Mise en œuvre des investissements conformément au plan de développement Solide situation financière : 17,5

Montpellier, le 22 avril 2015 Résultats annuels 2014 Taux de marge brute en progression à 57,4% Mise en œuvre des investissements conformément au plan de développement Solide situation financière : 17,5

Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 n 26 mai 2014

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

COMMUNIQUÉ DE PRESSE BOUYGUES

Paris, le 27 août COMMUNIQUÉ DE PRESSE BOUYGUES 1 er SEMESTRE BONS RÉSULTATS COMMERCIAUX ET AMÉLIORATION DES RÉSULTATS FINANCIERS DE BOUYGUES TELECOM DYNAMISME DES ACTIVITÉS DE CONSTRUCTION À L INTERNATIONAL

Paris, le 27 août COMMUNIQUÉ DE PRESSE BOUYGUES 1 er SEMESTRE BONS RÉSULTATS COMMERCIAUX ET AMÉLIORATION DES RÉSULTATS FINANCIERS DE BOUYGUES TELECOM DYNAMISME DES ACTIVITÉS DE CONSTRUCTION À L INTERNATIONAL

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Au second semestre 2010 : Sur l année 2010 : Perspectives 2011 :

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

11.05 Valeo : résultat net de 365 millions d euros en 2010, soit 3,8 % du chiffre d affaires ; performance opérationnelle en avance sur le plan stratégique présenté en mars 2010 Au second semestre 2010

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Instruments financiers et comptabilité de couverture : de nouveaux principes français en préparation Conférence IMA du 05 avril 2012 Isabelle SAPET, Associée Programme 1. Introduction 2. Classification

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Résultats record en 2014 reflétant la bonne dynamique des marchés clés et la pertinence de la nouvelle stratégie du Groupe

Communiqué de presse 18 février 2015 Résultats record en 2014 reflétant la bonne dynamique des marchés clés et la pertinence de la nouvelle stratégie du Groupe Progression du chiffre d affaires : +3,8%

Communiqué de presse 18 février 2015 Résultats record en 2014 reflétant la bonne dynamique des marchés clés et la pertinence de la nouvelle stratégie du Groupe Progression du chiffre d affaires : +3,8%

COMMUNIQUÉ DE PRESSE. Sèvres, le 28 avril 2015

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

COMMUNIQUÉ DE PRESSE Sèvres, le 28 avril 2015 Progression de la croissance Internet à +4,1%, chiffre d affaires consolidé en légère baisse et renforcement des partenariats avec les grands acteurs du web

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Politique de capitalisation du Fonds d assurance automobile du Québec DATE DE MISE À JOUR 2015-03-19

Page 1 de 12 Politique de capitalisation du Fonds d assurance automobile du Québec DATE DE MISE À JOUR 2015-03-19 RÉSUMÉ La présente politique définit les caractéristiques de la politique de capitalisation

Page 1 de 12 Politique de capitalisation du Fonds d assurance automobile du Québec DATE DE MISE À JOUR 2015-03-19 RÉSUMÉ La présente politique définit les caractéristiques de la politique de capitalisation

Ma banque. Les prêts hypothécaires BCJ

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

BANQUE POPULAIRE LOIRE ET LYONNAIS

Rapport Annuel 2011 Rapport du Conseil d Administration BANQUE POPULAIRE LOIRE ET LYONNAIS Assemblée Générale du 26 Juin 2013 BANQUE POPULAIRE LOIRE ET LYONNAIS RAPPORT DU CONSEIL D ADMINISTRATION A L

Rapport Annuel 2011 Rapport du Conseil d Administration BANQUE POPULAIRE LOIRE ET LYONNAIS Assemblée Générale du 26 Juin 2013 BANQUE POPULAIRE LOIRE ET LYONNAIS RAPPORT DU CONSEIL D ADMINISTRATION A L

Secrétariat du Grand Conseil PL 9365-A. Rapport. Date de dépôt: 30 août 2005 Messagerie

Secrétariat du Grand Conseil PL 9365-A Date de dépôt: 30 août 2005 Messagerie Rapport de la Commission des droits politiques et du règlement du Grand Conseil chargée d'étudier le projet de loi de M mes

Secrétariat du Grand Conseil PL 9365-A Date de dépôt: 30 août 2005 Messagerie Rapport de la Commission des droits politiques et du règlement du Grand Conseil chargée d'étudier le projet de loi de M mes

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes