La fiscalité du du médecin libéral

|

|

|

- Corentin Laurent

- il y a 10 ans

- Total affichages :

Transcription

1 La fiscalité du du médecin libéral Patrice MARIE Tous les citoyens sont soumis par la loi au Code Général des Impôts. Ce Code prévoit pour les professions libérales, donc pour les médecins, des obligations comptables. La déclaration de l ensemble des revenus est obligatoire. Elle est effectuée au début de l année suivante, mais le contribuable doit payer l impôt dans le courant de l année par acomptes (tiers provisionnels) ou mensualités. Dans ce dernier cas, l impôt total à payer, calculé sur le montant des impôts payés au titre de l année précédente, est régularisé à la fin de l année suivante. Le médecin généraliste est imposé sur les «bénéfices non commerciaux» qu il tire de sa profession. Le bénéfice net réalisé au cours de l année est constitué par l excédent des recettes totales effectivement encaissées sur les dépenses effectivement payées nécessitées par l exercice de la profession.

2 GÉNÉRALITÉS LES DIFFÉRENTS RÉGIMES D IMPOSITION DES MÉDECINS Vous êtes imposable sur les bénéfices non commerciaux (B.N.C.) si vous exercez une activité non commerciale, notamment une profession libérale. Deux régimes d'imposition sont alors envisageables : Le régime «déclaratif spécial» Ce régime est récent puisqu il n a commencé à s appliquer qu à compter de l imposition des revenus de Il remplace le régime d évaluation administrative. Si vos recettes brutes de l année entière ne dépassent pas le seuil de 32000, vous êtes placé de plein droit sous ce nouveau régime. L administration fiscale tolère que vous restiez sous ce régime la première année de dépassement du seuil des Toutefois, sachez que si, dès votre première année d exercice, vous dépassez le plafond de 34000, la tolérance ne s appliquera pas. De plus, si vous vous êtes installé ou que vous avez commencé vos remplacements en cours d année, le seuil du plafond sera ajusté au prorata temporis de votre durée d exercice au cours de l année. Par exemple, vous vous êtes installé le 1 er juin et vous avez perçu de recettes, le seuil ne sera plus de mais de et dans ce cas vous ne pourrez pas bénéficier de ce régime. Attention ces remarques sont très importantes car, vous ne pouvez pas savoir en début d exercice, remplacement ou installation, ce que vous allez gagner dans l année : gardez vos factures même si, a priori, vous pensez pouvoir bénéficier du régime déclaratif spécial. Si vous pouvez bénéficier du régime déclaratif spécial vous avez intérêt à «faire peu de frais» dans l année puisque vous bénéficierez d un abattement de 34%. En revanche, si vous êtes au régime de la déclaration contrôlée, vous avez intérêt à avoir des frais. Par ailleurs, dans ce dernier cas, si le pourcentage de vos frais est faible, il est peut être judicieux d adhérer à une A.A. (voir ce chapitre). À vos calculettes!

3 Sachez aussi que les deux premières années de dépassement de la limite des 32000, l abattement ne s applique pas à la part des recettes qui excède cette limite. Si vous êtes conventionné dans le secteur 1 et soumis au régime «déclaratif spécial», vous devez simplement : Reporter sur la déclaration d ensemble de vos revenus (2042C) le montant de vos recettes brutes (ligne HQ). Vous devez déposer cette déclaration (2042) à votre Centre des impôts avant le 30 mai. Vous bénéficierez, pour le calcul de votre bénéfice imposable, d un abattement forfaitaire de 34% du montant des recettes déclarées, avec un minimum de 305. La déclaration contrôlée Ce régime est naturellement réservé aux contribuables qui sont en mesure de déclarer exactement le montant de leurs bénéfices nets et de fournir à l appui de cette déclaration tous les justificatifs nécessaires. Depuis 1973, le régime de la déclaration contrôlée est obligatoire si les recettes sont supérieures à et depuis 1977 (date de leur création) pour les adhérents à une A.A. Donc, si, bien qu en dessous de la barre des 32000, vous avez choisi ce régime, ou si vous êtes adhérent à une A.A., ou bien si vous avez dépassé le chiffre des : vous entrez dans le cadre du régime de la déclaration contrôlée. Même sans adhérer à une A.A. et même si vos recettes sont inférieures à 32000, vous pouvez adhérer au régime de la déclaration contrôlée (si vous estimez que vos frais sont supérieurs à 34%, par exemple). Dans ce cas, il conviendra que : Vous teniez une comptabilité et que vous soyez en mesure de fournir tous les justificatifs nécessaires ; Vous établissiez une déclaration spéciale : modèle Vous reporterez le montant de votre bénéfice (ou de votre déficit) ainsi déterminé sur votre déclaration d ensemble de vos revenus (2042). Vous devez télétransmettre votre 2035 avant le 5 mai et la 2042 avant le 31 mai.

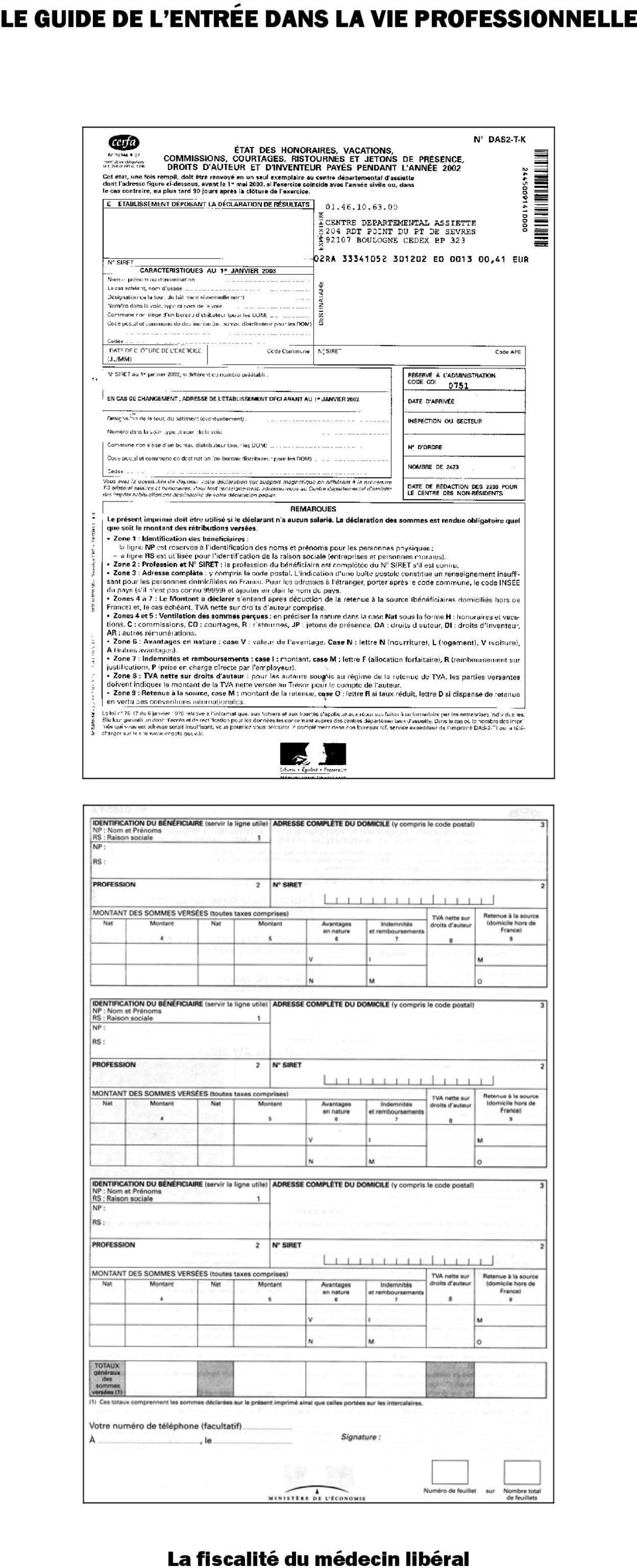

4 LES DÉCLARATIONS D.A.D.S. ET D.A.S.-2 Afin de pouvoir justifier et faire accepter certains frais (salaires et charges sociales de vos employés, honoraires rétrocédés et non-rétrocédés), vous devez souscrire une déclaration spéciale. Ces déclarations ne sont à souscrire que pour des sommes supérieures à 500. La déclaration D.A.D.S Si vous employez des salariés vous devez souscrire une déclaration D.A.D.S. (déclaration annuelle des données sociales). Sur le même imprimé, vous déclarerez les honoraires que vous aurez versés à des tiers, en rapport avec votre activité professionnelle. La déclaration D.A.D.S. est à déposer avant le 31 janvier : Cette année la DADS papier doit être adressée à la CRAM (Caisse nationale d assurance-vieillesse pour l Ile-de-France). De plus en plus la déclaration sur Internet remplace la déclaration papier. Vous pouvez faire cette déclaration sur le site : à la rubrique saisie en ligne DADSNET. La déclaration D.A.D.S-2 Si vous n avez que des honoraires à déclarer (votre remplaçant, votre A.A., votre comptable, votre conseiller juridique, etc.) vous devez souscrire une déclaration D.A.S.-2 (déclaration des honoraires, vacations, commissions ). La déclaration D.A.S.-2 est à adresser avant le 1er mai à la Direction générale des impôts - Service des tiers déclarants. Sur cet imprimé, vous devez déclarer les honoraires que vous avez rétrocédés à un confrère ou à votre remplaçant, y compris les éventuels avantages en nature, mais également les honoraires non-rétrocédés : votre cotisation à l A.A., votre avocat, votre conseiller fiscal ou les ristournes à une clinique, etc. Normalement vous recevez une DAS2 préimprimée à votre adresse professionnelle. Sinon vous pouvez vous procurer l imprimé sur le site à la rubrique «professionnels». Vous y trouverez également l adresse où envoyer cette déclaration. Attention, en cas de contrôle, la non-déclaration de ces dépenses professionnelles la D.A.D.S. ou D.A.S.-2 entraînera automatiquement un refus de ces frais de la part de l administration fiscale. Modèle de DADS-2 page suivante

.")

5

6 LA 2035 LE CADRE DES IMMOBILISATIONS ET DES AMORTISSEMENTS Ce cadre est le reflet de l état annuel récapitulatif de vos immobilisations établi à partir de votre registre des immobilisations et des amortissements.

7 Il convient de mentionner dans le cadre chaque élément inscrit dans votre patrimoine professionnel par ordre chronologique et soumis à un amortissement. Le cadre des immobilisations

8 Indiquez la nature des immobilisations dans la colonne de gauche : cabinet, voiture, etc. Colonne 1 : indiquez la date de l acquisition si le bien est amorti selon le mode dégressif ou la date de mise en service s il est amorti selon le mode linéaire. Colonne 2 : indiquez le prix T.T.C. du bien amortissable. Colonne 3 : les médecins n étant pas soumis à la T.V.A. cette colonne ne doit pas être remplie. Colonne 4 : reportez le montant indiqué colonne 2 (bien que n étant pas soumis à la T.V.A.). Colonne 5 : dans la colonne de gauche indiquez «L» pour un amortissement linéaire et «D» pour un amortissement dégressif. Dans la colonne de droite, indiquez le taux d amortissement du bien. Colonne 6 : indiquez pour chaque bien le montant des amortissements antérieurs. Vous trouverez cette somme dans la fiche d amortissement du bien correspondant. Colonne 7 : indiquez pour chaque bien le montant de l amortissement de l année. Vous trouverez cette somme dans la fiche d amortissement du bien correspondant. Reportez le total de vos amortissements de l année ligne CH de votre 2035 et le montant des immobilisations à la ligne DA. LE PATRIMOINE PROFESSIONNEL Tous les biens que vous utilisez pour votre profession forment le «patrimoine professionnel». Toutefois, vous pouvez, pour certains biens, ne pas les déclarer «professionnels» bien que vous les utilisiez dans votre profession. C est le cas de votre cabinet ou de votre véhicule. Lorsque vous inscrivez un bien sur votre livre des immobilisations et des amortissements, vous le déclarez comme faisant partie du «patrimoine professionnel». Les conséquences sont importantes car, dans ce cas, vous pouvez déduire les frais d utilisation et de propriété et amortir ce bien. En revanche, lors de la cession de ce bien ou en cas de réintégration dans le patrimoine privé, vous serez assujetti à la plus-value professionnelle. En laissant un bien dans le «patrimoine privé», bien que vous l utilisiez dans votre profession, vous ne pourrez ni l amortir, ni déduire les frais d acquisition, les frais financiers, les frais de grosses réparations, ni la taxe foncière s il s agit de votre local. Seuls les frais d entretien et d utilisation seront déductibles. En revanche, lors de la cession ou lorsque vous cesserez votre activité, vous ne serez pas touché par les plus-values professionnelles.

9 LES PLUS-VALUES Une plus-value c est : La différence entre le prix de vente et le prix d achat d un bien professionnel non amortissable ; Ou, lorsqu il s agit d une immobilisation, de la différence constatée entre le prix de vente d un bien et sa valeur nette comptable (ou valeur résiduelle). La valeur nette comptable étant la différence entre le prix d achat et les amortissements pratiqués. Si cette différence est négative il s agit d une moins-value. Les plus ou moins-values sont ventilées en court et long terme : La distinction entre le court et le long terme s opère en fonction de la durée de détention des biens, de la nature des éléments, selon qu ils sont amortissables ou non. Durée de détention Nature des biens Eléments amortissables Eléments non amortissables PLUS-VALUES MOINS-VALUES Moins de 2 ans Plus de 2 ans Moins de 2 ans Plus de 2 ans Court terme Court terme à hauteur des amortissements Long terme au delà Court terme Court terme Court terme Long terme Court terme Long terme Le montant d une plus-value à court terme va s ajouter à vos revenus de l année et va donc être taxé au taux de l impôt sur le revenu qui vous est applicable. Toutefois, vous avez la possibilité de répartir le montant net des plus-values à court terme, par parts égales, sur l'année de leur réalisation et les deux suivantes. Les plus-values professionnelles à long terme, sont taxées séparément à un taux proportionnel fixé actuellement à 16% + prélèvements sociaux (2%) + C.S.G. (7.5%) + C.R.D.S. (0.5%) soit 26%. Attention, pour les voitures, on calcule la plus-value uniquement sur la base amortissements comptables, sans tenir compte du plafonnement fiscal.

10 Prix d achat - - Amortissements pratiqués = = Prix de cession - Valeur nette comptable = Plus ou moins-value Si < 0 Si > 0 Moins-value à court terme Plus-value Si Prix de cession > Prix d achat Si Prix de cession < Prix d achat Durée de détention du bien supérieure à 2 ans Durée de détention du bien inférieure à 2 ans Plus-value à court terme = Prix d achat - Valeur nette comptable + Plus-value à long terme = Prix de cession - Prix d achat Plus-value à court terme Plus-value à court terme

11 1 er exemple Vous avez revendu, 6100, le 18/09/2009 votre voiture professionnelle achetée 9150 le 1/12/2007. Vous aviez amorti cette voiture sur 5 ans (20%) et cette voiture avait une utilisation à 75% professionnelle. Quelle sera la plus-value? Montant de la plus-value = prix de vente de la voiture - sa valeur nette comptable Montant de la valeur nette comptable = prix d achat - les amortissements pratiqués Calcul des amortissements : Année 2007 : 9150 x 20% x 31/365 ème = 155 Année 2008 : 9150 x 20% = 1830 Année 2009 : 9150 x 20% x 261/365 ème = 1309 Total des amortissements : = 3294 Montant de la valeur nette comptable : = 5856 Montant de la plus-value = = Prix d achat Amortissements pratiqués = = Prix de cession Valeur nette comptable = 244 Plus-value

12 Le cadre des plus-values

13 Dans le cas d une utilisation à 75% professionnelle : Indiquez ligne 35 «Plus-value à court terme» de la 2035 : 244 Indiquez ligne 43 «Divers à déduire» de la 2035 : 61 (part privée = 244 x 25% = 61 )

14 Exonération de la taxe sur les plus-values Pour les plus-values réalisées à compter du 1 er janvier 2006, les médecins peuvent être concernés par quatre régimes de plus-values professionnelles : un régime d'exonération des cessions globales de cabinets ; un régime d'exonération des petits et moyens cabinets applicable aux cessions en cours ou en fin d'activité et fonction du chiffre d'affaires du praticien ; un régime d'exonération des cessions liées à un départ en retraite ; un régime d'exonération partielle liée à la détention d un local professionnel. Exonération lors de la cession d un cabinet Ce régime d'exonération bénéficie aux activités exercées pendant au moins cinq ans et s'applique à toutes les opérations de transmission, à titre gratuit ou à titre onéreux. Il concerne la transmission d'entreprises individuelles ou de branches complètes d'activité. Cette assimilation permet ainsi aux contribuables qui exercent leur activité professionnelle dans une société soumise au régime fiscal des sociétés de personnes de bénéficier de l'exonération en cas de cession de leurs parts, à condition qu'ils transmettent l'intégralité des droits aux parts qu'ils détiennent. Pour ouvrir droit à une exonération totale des plus-values, les entreprises individuelles, les branches complètes d'activité, ou encore les parts professionnelles transmises doivent avoir une valeur vénale inférieure ou égale à euros. Si cette valeur est inférieure à euros, elle bénéficie d'une exonération partielle, ce qui ne devrait pas concerner les médecins car la valeur de leur clientèle est généralement sensiblement inférieure à ce chiffre. Le cédant peut être un médecin, une société civile professionnelle (SCI), ou encore une société d'exercice libéral (SEL) soumise à l'impôt sur le revenu ou à l'impôt sur les sociétés, selon certaines conditions. En cas de vente à une société, l'exonération ne s'applique que si le cédant n'exerce pas, en droit ou en fait, la direction effective de la société qui acquiert sa clientèle, ou s'il ne détient pas, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de cette société. Il n'est donc pas possible de bénéficier de l'exonération de plus-values professionnelles si l'on constitue une SEL unipersonnelle pour lui vendre son cabinet. Exonération et départ en retraite La loi de finances rectificative pour 2005 a institué un nouveau régime d'exonération des plus-values professionnelles en cas de cession à titre onéreux, dans le cadre d'un départ à la retraite, d'une entreprise individuelle ou de l'intégralité des droits détenus par un praticien qui exerce son activité professionnelle dans une société soumise au régime des sociétés de personnes. Ce dispositif est distinct des autres dispositifs d'exonération des plus-values professionnelles. Pour bénéficier de cette exonération, il faut avoir exercé son activité pendant au moins cinq ans, céder à titre onéreux sa clientèle, ce qui exclut les opérations de transmission à titre gratuit (donations ou transmissions successorales). Autre condition obligatoire : la cession doit intervenir

15 dans le cadre d'un départ à la retraite, ce qui signifie que le cédant ne doit pas contrôler la structure qui reprend sa clientèle et donc ne doit pas détenir plus de 50 % des droits de vote ou des droits aux bénéfices sociaux de cette structure. L'exonération porte sur l'intégralité des plus-values professionnelles, à court ou à long terme, mais sont toutefois exclues celles portant sur des éléments de nature immobilière. Exonération et activité libérale Les plus-values réalisées dans le cadre d'une activité libérale par des contribuables dont les recettes n'excèdent pas certains seuils sont exonérées, en totalité ou en partie, à condition que l'activité ait été exercée pendant au moins cinq ans et que les plusvalues ne portent pas sur certains terrains à bâtir. L'exonération s'applique aux plusvalues réalisées en cours d'activité et en cas de cessation d'activité. L'exonération des plus-values professionnelles est accordée aux médecins qui exercent depuis plus de cinq ans et dont le montant total des recettes était inférieur à euros. Lorsque ses recettes sont comprises entre euros et euros, l'exonération est partielle. Pour apprécier ces seuils de euros et euros, qu'il s'agisse de plus-values réalisées en cours d'activité ou lors d'une cessation d'activité, il faut tenir compte des recettes encaissées au cours de chacune des deux années civiles précédentes. Exonération des plus-values professionnelles immobilières Un abattement de 10 % par année de détention à partir de la 5 ème année s'applique aux plus-values immobilières professionnelles à long terme réalisées par les entreprises relevant de l'impôt sur le revenu, c'est-à-dire les exploitants individuels et les sociétés soumises au régime fiscal des sociétés de personnes, à l'exclusion des sociétés soumises à l'impôt sur les sociétés. Pour le calcul du délai de détention, le point de départ doit correspondre à l'inscription du bien immobilier sur le registre des immobilisations. Les années de détention doivent s'apprécier par période de douze mois. Un bien doit avoir été inscrit au bilan ou sur le registre des immobilisations pendant une période d'au moins 60 mois pour ouvrir droit à un abattement. L'exonération définitive de la plus-value à long terme est donc acquise après 15 ans de possession révolues.

16 LE CADRE DES RECETTES DE LA DÉCLARATION 2035 Ligne 1 (AA) : vous inscrirez les sommes comptabilisées dans votre journal des recettes, en reportant les totaux de votre tableau récapitulatif annuel : il s agit de vos recettes conventionnelles (honoraires et frais de déplacement (I.D., I.K.), et de vos honoraires annexes (dépassements d honoraires, vacations, expertises, etc.). Ligne 2 (AB) : ne vous concerne pas. Ligne 3 (AC) : reportez ici le montant des honoraires rétrocédés que vous aurez déclarés sur la D.A.D.S. ou D.A.S.-2. Ligne 4 (AD) : inscrivez la différence entre le montant des recettes encaissées et des honoraires rétrocédés. Ligne 5 (AE) : ne vous concerne pas. Ligne 6 (AF) : inscrivez ici les gains divers (voir page suivante). Ligne 7 (AG) : faites la somme AD + AF. Le cadre des recettes

: inscrivez la différence entre le montant des recettes encaissées et des honoraires rétrocédés. Ligne 5 (AE) : ne vous concerne pas.")

17 LES GAINS DIVERS Ce sont des revenus annexes à l activité libérale. Pour les médecins, ils se limitent à quatre types : Certaines indemnités : comme les indemnités perçues au titre d une assurance perte d exploitation. Certaines prestations sociales : telles que les indemnités de remplacement ou les indemnités journalières dans le cadre d une assurance complémentaire Madelin par exemple, car si vous déduisez les primes ou les cotisations versées au titre de votre couverture sociale, vous êtes imposable sur les sommes que vous percevez à ce titre. Les pensions d invalidité et les indemnités journalières versées par la C.A.R.M.F. ne doivent pas figurer dans cette rubrique mais dans la catégorie des pensions et rentes de la Le capital décès n est pas imposable de même que l allocation forfaitaire de repos maternel. Certains remboursements de frais comme par exemple le surcoût occasionné par l achat d ordonnances dupliquées, le remboursement de trop perçus (taxe professionnelle, U.R.S.S.A.F., etc.), dans la mesure où ces frais avaient été passés en dépenses. Les avantages en nature dont peuvent bénéficier les remplaçants (logement, nourriture).

18 LE CADRE DES DÉPENSES DE LA DÉCLARATION 2035 Vous recopierez dans ce cadre les totaux de chaque poste de dépenses de votre tableau récapitulatif des dépenses. Attention, si vous avez des frais mixtes, vous reportez dans ce cadre la totalité des dépenses et vous réintégrerez la part privée à la ligne 36 du cadre 4. Vous inscrirez dans une «mention expresse» les parts professionnelles et privées de ces frais mixtes. Le cadre des dépenses

19 Certains postes méritent quelques explications : Ligne 25 «Charges sociales personnelles» : - cadre B.T. : reportez ici la somme des cotisations aux Allocations familiales (U.R.S.S.A.F.) ; à la C.A.R.M.F. ; à l Assurance maladie ; le rachat de cotisations ou de points de retraite et les éventuelles majorations ou pénalités de retard des cotisations d allocations familiales, d assurance maladie ou de C.A.R.M.F. - cadre B.U. : reportez ici les cotisations versées à la C.A.R.M.F. pour votre conjoint collaborateur et la somme des cotisations aux régimes facultatifs mis en place par les organismes de sécurité sociale ou aux contrats de groupe définis à l article 41 de la loi n du 11 février 1994 relative à l initiative et à l entreprise individuelle (contrat de type «Loi Madelin»). Ligne 23 : «Frais de véhicules» : - Si vous optez pour les frais réels : inscrivez ici la somme de vos frais de voiture comptabilisés dans votre livre des dépenses. - Si vous optez pour le forfait : Cochez la case d évaluation forfaitaire Inscrivez dans la case grisée la détermination du forfait. Le calcul de ce forfait tient compte de la puissance du véhicule (auto ou moto) et de votre kilométrage professionnel. Remplissez également le cadre 7 de la 2035 Si vous utilisez plusieurs véhicules, ne globalisez pas le nombre de kilomètres, mais indiquez pour chacun d eux les données mentionnées plus haut. Vous inscrirez dans une «mention expresse» le détail de ces calculs.

20 COMMENT DÉTERMINER LE KILOMÉTRAGE PROFESSIONNEL? Tout d abord, n oubliez jamais que vous prenez votre voiture professionnelle pour autre chose que vos visites. Chaque trajet en relation avec votre profession doit être pris en compte. Pour déterminer votre kilométrage professionnel vous pouvez : Faire une comptabilisation réelle : vous notez chaque jour la raison de votre déplacement professionnel et le kilométrage exact. C est ingérable! Essayer de reconstituer votre kilométrage professionnel : - Vos visites : vous pouvez multiplier le chiffre annuel de vos visites par la distance moyenne aller-retour d une visite. - Votre trajet domicile-cabinet : multipliez cette distance par le nombre de trajets annuels. L administration n admet, en principe, qu un seul aller-retour quotidien. La distance considérée comme normale pour se rendre du domicile au lieu de travail a été portée en 2003 à 40 km contre 30 km auparavant. Si votre domicile est distant de votre lieu de travail de plus de 40 km, il vous sera nécessaire d exposer les raisons justifiant cet éloignement pour que ces frais soient déductibles car l éloignement, dans ce cas, est considéré comme une convenance personnelle. Pour l appréciation du caractère normal ou non de la distance, sont pris en compte non seulement l étendue et la configuration de l agglomération où se trouve le domicile et le lieu d exercice de l activité mais aussi les moyens de transport, les conditions de vie du médecin et de sa famille, compte tenu des ressources du foyer, notamment : de l état de santé des intéressés ; des problèmes de scolarisation des enfants ; de la localisation différente du travail de chacun des époux ; et des écarts de coût du logement, selon qu il est situé dans l agglomération ou à la périphérie. A noter que cette mesure s'applique à compter de l'imposition des revenus 2002 mais également pour le règlement des litiges en cours. - Vos déplacements pour les congrès, les réunions de F.M.C., pour vous rendre chez votre comptable, chez vos fournisseurs de matériels, à votre syndicat, à l Ordre, etc. : gardez une trace (facture, carton d invitation, etc.). LE FORFAIT KILOMÉTRIQUE Pour la comptabilisation de vos frais de déplacements, que vous utilisiez une voiture ou une moto, vous avez le choix entre deux options : Tenir une comptabilité réelle de vos frais. Dans ce cas, ces frais se comptabilisent comme des dépenses ordinaires. Toutefois, souvenez-vous que les frais de voiture ou de moto sont souvent des frais mixtes et qu il existe une part non déductible pour les véhicules onéreux.

21 Opter pour une évaluation forfaitaire. Ce système constitue une facilité comptable appréciable et permet d éviter la taxation aux plus-values professionnelles à condition de ne pas inscrire le véhicule au patrimoine professionnel (donc, vous ne pouvez pas déduire les intérêts d emprunt). Il évite essentiellement d'avoir à conserver tous les justificatifs des frais engagés. Il concerne aussi bien les véhicules automobiles que les deux-roues motorisées. Son principe est simple : il consiste à appliquer au kilométrage parcouru à titre professionnel un barème qui varie en fonction de la puissance fiscale du véhicule utilisé et de la distance parcourue annuellement. Chaque année, la direction générale des impôts publie un barème forfaitaire (il en existe un pour les voitures et un pour les motos) qui couvre : - L amortissement ; - Les frais de carburant ; - Les frais d entretien et de réparation ; - L assurance ; En revanche, il ne couvre pas : - Les frais de location de garage ; - Les dépenses de parcmètres ; - Les frais de péage ; - Les frais financiers si le véhicule est inscrit à l actif professionnel. Si vous optez pour ce forfait, ne comptabilisez aucun frais réel au poste 23 «Frais de voiture automobile» car si un seul frais y figure, l évaluation forfaitaire sera rejetée. Si vous réglez des dépenses automobiles avec votre compte professionnel, ventilez ces dépenses en «prélèvements personnels» (non déductibles). L option pour le forfait se fait en début d année, pour l année entière et pour l ensemble des véhicules professionnels. En cas d'utilisation à titre professionnel de deux véhicules (voiture et moto par exemple), il faut opter pour le même régime fiscal de prise en compte des frais, frais réels ou barème forfaitaire pour les deux. Si vous changez de véhicule en cours d année, le nouveau véhicule sera sous le même régime que l ancien. En revanche, vous pouvez changer d option chaque année. A noter également qu il ne faut pas, dans le cas de l'utilisation de plusieurs véhicules, grouper les kilomètres parcourus mais au contraire dissocier ceux réalisés avec chacun des véhicules.

22 Le barème forfaitaire * d représente la distance parcourue

23 LA 2035 LORSQU IL EXISTE DES DÉPENSES MIXTES Reportez sur votre déclaration 2035 la totalité de vos dépenses, poste par poste. Si vous avez des dépenses mixtes, vous appliquez, pour chacune de ces dépenses, le coefficient d utilisation privée que vous aurez déterminé et vous réintégrez ensuite, à la ligne 35 «Divers à réintégrer» de la déclaration 2035, le montant de cette part privée de vos dépenses mixtes. Joignez à votre déclaration 2035, une «mention expresse» rappelant les pourcentages que vous avez retenus pour les parts professionnelles et privées de vos dépenses. QU EST-CE QU UNE «MENTION EXPRESSE»? La détermination de certains chiffres de la déclaration 2035 peuvent être sujets à caution : Détermination de la part privée d une dépense mixte ; Détermination de la part privée d un bien pris en amortissement professionnel ; Choix d un forfait (Abattement de 2% ; forfait blanchisserie) ; Choix des durées d amortissements ; Type d amortissement. La «mention expresse» est en quelque sorte une notice explicative de votre 2035 que vous adresserez au Centre des impôts en même temps que votre 2042 et Lors d un contrôle, l administration fiscale pourra contester la validité de vos options mais, si vous avez établi une mention expresse, votre bonne foi ne pourra pas être remise en cause et vous éviterez ainsi l application de pénalités.

24 Exemple de «mention expresse» INTITULÉ FRAIS & BIENS MIXTES Montant porté en charges sur 2035 % part privée Part privée A réintégrer Part prof. FRAIS OU AMORTISSEMENTS MIXTES Employé de maison Foncier Impôts divers Taxe salaire Enregistrements Loyers et charges Entretien et réparations Chauffage EDF GDF Assurances Téléphone Frais financiers Amortissements FRAIS VOITURE(S) : FRAIS RÉELS Voiture 1 Part des loyers non déductibles Crédit bail % Entretien, essence garage % assurance % Frais financiers s/voiture Voiture 2 Part des loyers non déductibles Crédit bail Entretien, essence garage % assurance % Frais financiers s/voiture % AMORTISSEMENT VOITURE(S) A/ réintégration fiscale Voiture 1 Voiture 2 B/ réintégration pour usage privé Voiture 1 Voiture % TOTAL ligne CC (Divers à réintégrer) 2350

25 CADRE DE LA DÉTERMINATION DU RÉSULTAT DE LA 2035 Ligne 34 «Excédent» ou Ligne 39 «Insuffisance» : le total des recettes (ligne 7) comparé au total des dépenses (ligne 33) permet de calculer l excédent de recettes (ligne 34) ou au contraire l insuffisance des recettes (ligne 39). Ligne 35 «Plus values à court terme» ou Ligne 42 «Moins values à court terme» (une seule ligne doit être remplie) : reportez-vous au cadre «Détermination des plus et moins values» de la page 3 de la Si la somme des plus-values > somme des moins values : vous indiquerez le résultat à la ligne Si la somme des plus-values < somme des moins values : vous indiquerez le résultat à la ligne 42. Ligne 36 «Divers à réintégrer» : il s agit de la part privée des dépenses mixtes et des amortissements de l année et de la fraction non déductible des véhicules dont le prix d achat excède le plafond fiscal. La somme déclarée ici doit correspondre au total de la part privée déclarée sur la «mention expresse». Ligne 40 «Frais d établissement» : il s agit des frais engagés lors de la création, de la reprise d un cabinet, d un transfert ou de la constitution du société : frais de prospection, de recherche, de publicité, frais de notaire, droits d enregistrement, frais de constitution d une société, etc. Vous pouvez, si vous le désirez et sur demande expresse, échelonner ces frais sur 5 ans maximum suivant un plan d amortissement linéaire. Ligne 41 «Dotation aux amortissements» : reportez ici le total des amortissements de l année tel qu il figure dans le cadre «Immobilisations et amortissements» de la page 2 de la Ligne 43 «Divers à déduire» : vous reporterez ici les frais du groupe III, la déduction forfaitaire de 2% et celle de 3%. Ligne 46 «Bénéfice» ou Ligne 47 «Déficit» : c est le résultat fiscal que vous reporterez sur votre déclaration de l ensemble des revenus (2042).

26 Les cadres de la détermination du résultat

27 LES ABATTEMENTS Seuls sont concernés les médecins du secteur 1 (à l exclusion des remplaçants) L ABATTEMENT DU GROUPE III Au début du régime conventionnel, il existait des avantages fiscaux pour inciter les médecins à se conventionner. Actuellement, les médecins sont pratiquement tous conventionnés. L administration fiscale a maintenu quelques avantages fiscaux pour les médecins conventionnés dans le secteur I, en particulier, la déduction d une somme forfaitaire déterminée en fonction de leur spécialité et du montant de leurs recettes conventionnelles (ce qui exclut les dépassements, les honoraires reçus de confrères et les gains divers). Ce barème n a pas été revu depuis des années, et seules les deux dernières lignes intéressent les médecins généralistes sous le régime de la déclaration contrôlée. Les frais du groupe III Frais du groupe III Catégorie de médecins Tranche de recettes provenant d honoraires conventionnels Montant des frais du groupe III Omnipraticiens N excédant pas 9100 Compris entre 9100 et Compris entre et Compris entre et Compris entre et Compris entre et Compris entre et Compris entre et > à L abattement du groupe III ne peut pas être cumulé avec les avantages découlant de l adhésion à une A.A. Le montant de cette déduction figurera à la ligne 43 «Divers à déduire» de la déclaration Attention, si un seul de ces frais était comptabilisé, il entraînerait la preuve du choix pour la comptabilisation de ces frais pour leur montant réel.

28 L ABATTEMENT DE 3% De la même manière, il s agit d un avantage fiscal pour les médecins conventionnés dans le secteur I. Cet abattement spécial avait initialement été créé pour remplacer les avantages du groupe II (qui n existe plus). Il est calculé sur la même assiette que l abattement du groupe III, c est à dire sur les recettes conventionnelles (ce qui exclut les dépassements, les honoraires reçus de confrères et les gains divers). L abattement de 3% ne peut pas être cumulé avec les avantages découlant de l adhésion à une A.A. sauf la première année d adhésion à une A.A. Comme l abattement du groupe III et l abattement forfaitaire de 2%, le montant de cette déduction doit figurer à la ligne 43 «Divers à déduire» de la déclaration L ABATTEMENT DE 2% Comme l abattement de 3% et les frais du groupe III, il s agit d un avantage fiscal pour les médecins conventionnés dans le secteur I. Ils ont la possibilité de choisir entre la comptabilisation des frais réels et la forfaitisation (2% des recettes brutes y compris les dépassements et avant la déduction des honoraires rétrocédés mais hors honoraires d expertise ou de formation) de certains frais. Il s agit des frais de représentation, de réception, de prospection, des cadeaux professionnels, des frais de petits déplacements (parcmètres, taxi, transport en commun), ainsi que les frais occasionnés par des travaux de recherche et de documentation, des séminaires et des frais de blanchissage. Cet avantage concerne les médecins conventionnés dans le secteur I. En revanche, les médecins du secteur II ne bénéficient pas de cet avantage. Ce choix doit se faire en début d année et pour l année entière. Si vous optez pour ce régime de forfait, son montant doit être inscrit à la ligne 43 «Divers à déduire» de la déclaration 2035 et vous devez le mentionner dans une «mention expresse». En ce qui concerne l inscription sur votre livre-journal : Soit vous réglez ces dépenses avec votre compte privé et dans ce cas vous n inscrivez rien sur votre livre-journal ; Soit vous réglez les dépenses avec votre compte professionnel mais, dans ce cas, vous devez ventilez ces dépenses dans la colonne «prélèvements personnels». Attention, si un seul de ces frais était comptabilisé, il entraînerait la preuve du choix pour la comptabilisation de ces frais pour leur montant réel.

29 ASSOCIATIONS AGRÉÉES (A.A.) LE RÔLE DES ASSOCIATIONS AGRÉÉES (A.A.) Les associations agréées ont été créées en 1977 dans le but de développer l usage de la comptabilité et de faciliter l accomplissement des obligations administratives et fiscales de leurs adhérents. En contrepartie d avantages fiscaux, les associations agréées exercent une activité de surveillance de vos obligations fiscales qui s'effectue en deux étapes. Tout d abord, par un contrôle, en s'assurant que vos déclarations sont complètes et conformes à la nomenclature comptable, et dans un deuxième temps par un examen de cohérence et de vraisemblance du résultat que vous déclarez. Par ailleurs, les associations peuvent vous offrir différents services comme, par exemple, vous apporter une assistance technique ou une formation. Certaines associations agréées peuvent également se charger de la tenue de vos documents comptables. Selon une étude réalisée en août 1999 par la direction générale des impôts, il apparaît que près de 75% des professionnels de santé sont adhérents d'une A.A. AVANTAGES FISCAUX LIÉS À L ADHÉSION À UNE A.A. Plusieurs avantages fiscaux sont attachés à l adhésion à de tels organismes : Vous bénéficiez du nouveau barème d imposition. En cas de non-adhésion à une A.A., le bénéfice imposable sera majoré de 25 %. Lors de leur 1ère année d'adhésion (et uniquement celle-ci), les médecins exerçant en secteur I ont la possibilité de cumuler les abattements forfaitaires de 2% et 3% avec les avantages découlant de l adhésion à une A.A. Si votre chiffre d'affaires est inférieur à et si vous êtes imposé, sur option, au régime de la déclaration contrôlée vous bénéficiez d'une réduction d'impôt égale au montant de vos frais de comptabilité et d adhésion, dans la limite de 915.

30 Si vous êtes marié(e) sous le régime de la communauté vous pouvez déduire de votre bénéfice imposable le salaire de votre conjoint participant effectivement à l'exercice de votre profession, à condition que son salaire soit réellement versé et que toutes les cotisations sociales soient acquittées. Cette déduction est plafonnée à 36 fois le SMIC mensuel. Cette déduction est totale si vous êtes marié sous le régime de séparation de biens. La réforme de l'impôt sur le revenu adoptée dans le cadre de la loi de finances pour 2006 puis validée par le Conseil constitutionnel met en place à compter de l'imposition des revenus perçus en 2006, un barème d'imposition allégé et la suppression de l'abattement de 20% dont les effets sont intégrés dans le barème. Présentée comme une mesure de simplification, l'intégration des effets de l'abattement de 20 % dans le barème de l'impôt nécessite la mise en place de mesures de correction complexes pour tous les revenus qui ne bénéficiaient pas de cet abattement avant la réforme. Ainsi, le bénéfice imposable des médecins non adhérents d'une association agréée est majoré de 25 %. Des mesures de correction sont également prévues pour l'imposition des revenus fonciers et des revenus de valeurs mobilières. En complément de cet allègement de l'impôt sur le revenu, un dispositif de «bouclier fiscal» a été institué. Ce bouclier permet aux médecins d'obtenir le remboursement de certains impôts directs lorsqu'ils dépasseront 60 % des revenus perçus l'année précédente. OBLIGATIONS DES MEMBRES D UNE A.A. Tenir une comptabilité établie conformément au plan comptable Vous vous engagez à tenir une comptabilité établie conformément au plan comptable agréé par le ministre de l'économie et des finances. Être à jour de cotisation Afin de pouvoir bénéficier de la délivrance de l attestation permettant d obtenir l abattement fiscal vous devez être à jour de cotisation pour l exercice concerné et adresser à votre A.A. votre déclaration 2035 ainsi qu un certain nombre d éléments nécessaires à l examen de cette déclaration. Examen approfondi de cohérence et de vraisemblance Les A.A. sont tenues d effectuer un examen approfondi de cohérence et de vraisemblance des résultats de votre comptabilité et de votre déclaration. En dehors du

31 caractère obligatoire de ce contrôle, son but est de déceler d éventuelles erreurs ou anomalies susceptibles d être à l origine de redressements en cas de contrôle fiscal. Demande de renseignements Vous êtes également tenu de répondre à toute demande de renseignements formulée par votre A.A. Règlement de vos honoraires par chèques Par ailleurs, vous êtes tenu d accepter le règlement de vos honoraires par chèques, d informer vos patients de votre qualité d adhérent à une association agréée et d inscrire sur vos feuilles de soins l intégralité des honoraires perçus. Le non-respect de ces obligations est susceptible d entraîner votre radiation, ce qui aura pour conséquence de vous priver du bénéfice de l abattement fiscal. QUAND PEUT-ON ADHÉRER À UNE A.A.? Dans le cas d une première adhésion, vous avez jusqu au 31 mai, dernier délai, pour adhérer à une A.A. et bénéficier des abattements au titre de l exercice de l année d avant. En cas de première installation en cours d année, l adhésion doit se faire impérativement dans les 5 mois qui suivent la date d installation. Les changements d A.A. peuvent se faire à tout moment de l année, à condition de vous inscrire dans la nouvelle association agréée avant de démissionner de la précédente. Pour éviter tout problème et, notamment, un double règlement de cotisation, il est préférable de vous inscrire dans la nouvelle A.A. avant le 31 décembre de l année en cours.

32 QUE FAUT-IL FAIRE DE LA 2035? Reporterez le montant de votre bénéfice sur la 2042 complémentaire Reporterez le montant de votre bénéfice déterminé à la ligne 46 «Bénéfice» ou ligne 47 «Déficit» du cadre «détermination du résultat» sur votre déclaration d ensemble de vos revenus (2042 C) : Si vous avez adhéré à une A.A., reportez votre «Bénéfice» ligne QC ou votre «Déficit» ligne QE. Si vous n avez pas adhéré à une A.A., reportez votre «Bénéfice» ligne QI ou votre «Déficit» ligne QK. Télétransmettez par voie électronique ou faites télétransmettre par votre A.A. ou votre comptable votre déclaration 2035 à votre Service des impôts des entreprises avant le 20 mai et adressez votre 2042 à votre Centre des impôts avant le 30 mai.

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

COMMENT ETABLIR LA DECLARATION N 2035

A.G.M.L. Janvier 2014 CONSEILS PRATIQUES COMMENT ETABLIR LA DECLARATION N 2035 ATTENTION TELETRANSMISSION DES DECLARATIONS Préalablement à la dématérialisation de votre déclaration n 2035 de l exercice

A.G.M.L. Janvier 2014 CONSEILS PRATIQUES COMMENT ETABLIR LA DECLARATION N 2035 ATTENTION TELETRANSMISSION DES DECLARATIONS Préalablement à la dématérialisation de votre déclaration n 2035 de l exercice

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

où sur la 2035? principales recettes et dépenses par ordre alphabétique ligne sur la

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected]

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected]

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

La comptabilité du médecin libéral

La comptabilité du médecin libéral Patrice MARIE Le Code général des impôts soumet les professions libérales à des obligations comptables. Grâce à cette comptabilité vous pourrez déterminer le revenu de

La comptabilité du médecin libéral Patrice MARIE Le Code général des impôts soumet les professions libérales à des obligations comptables. Grâce à cette comptabilité vous pourrez déterminer le revenu de

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Cette brochure vous est proposée par votre Association Agréée

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Il ne s agit pas pour nous ici d être exhaustifs en terme de fiscalité. Vous pouvez avoir recours, à cet égard, à notre «guide fiscal» annuel.

AVANT PROPOS Ce «guide comptable du Professionnel Libéral» est destiné à faciliter l accomplissement de vos obligations comptables, et à vous permettre de mettre en place une comptabilité conforme à vos

AVANT PROPOS Ce «guide comptable du Professionnel Libéral» est destiné à faciliter l accomplissement de vos obligations comptables, et à vous permettre de mettre en place une comptabilité conforme à vos

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

La Tenue d une comptabilité «Profession Libérale»

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : [email protected] Sommaire Page 2 : Présentation matérielle

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : [email protected] Sommaire Page 2 : Présentation matérielle

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Votre guide retraite et prévoyance

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Revenus fonciers : comment déclarer votre feuille d imposition en 2013

Revenus fonciers : comment déclarer votre feuille d imposition en 2013 Vous devez remplir la déclaration N 2044 en plus de votre déclaration sur le revenu si : - Vos revenus fonciers bruts perçus en 2012

Revenus fonciers : comment déclarer votre feuille d imposition en 2013 Vous devez remplir la déclaration N 2044 en plus de votre déclaration sur le revenu si : - Vos revenus fonciers bruts perçus en 2012

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Le cumul Retraite-Emploi des médecins libéraux

LE JOURNAL DES MEDECINS LIBERAUX PACA JANVIER 2014 A C T U A L I T É S Le cumul Retraite-Emploi des médecins libéraux par le Dr Jean-Claude Abadie, Pôle de santé, Gassin (83520) et M. Frédéric Barrel,

LE JOURNAL DES MEDECINS LIBERAUX PACA JANVIER 2014 A C T U A L I T É S Le cumul Retraite-Emploi des médecins libéraux par le Dr Jean-Claude Abadie, Pôle de santé, Gassin (83520) et M. Frédéric Barrel,

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.