LA FISCALITE VERTE APPLIQUEE AUX VEHICULES

|

|

|

- Émile Chaput

- il y a 8 ans

- Total affichages :

Transcription

1 Enseignement de Promotion et de Formation Continue de l Université Libre de Bruxelles et de la Chambre de Commerce et de l Industrie de Bruxelles. Adresse : Bd du Triomphe, 1 - accès 2 - Bâtiment HA1050 Bruxelles LA FISCALITE VERTE APPLIQUEE AUX VEHICULES Promoteur : Monsieur Pierre HEMERYCK Année académique : Mémoire présentée par ANDRIAMALALA Rinaud pour l obtention du baccalauréat en comptabilité.

2 Table des matières Introduction... 1 I- Méthodologie... 2 II- Les réductions fédérales et la déduction des frais professionnels afférées aux voitures Généralité Cas particulier des voitures électriques La déduction des frais professionnels des véhicules de sociétés et les avantages en toute nature (ATN) a. La déduction des frais professionnels des véhicules... 8 b. Les avantages en toute nature (ATN), attachés aux véhicules de société Les limites de la réduction accordée par l Etat fédéral III- Taxation régionale des véhicules à l achat La taxe de mise en circulation Le bonus-malus wallon Les limites de la taxe de mise en circulation et du bonus-malus wallon IV- Taxation régionale des véhicules après leur achat La taxe de circulation L Eurovignette, la taxe complémentaire et la taxe compensatoire des accises a. L Eurovignette b. La taxe complémentaire de circulation Les limites de l Eurovignette et de la taxe complémentaire V- Les perceptions des contribuables, recueillies par une enquête Méthodologie Administration Distribution géographique (échantillonnage) Tri des résultats... 32

3 5. Les résultats a. La réduction fédérale sur facture de 15% ou de 3% b. La réduction fédérale sur les voitures d occasion c. La réduction fédérale sur les voitures électriques d. L ATN sur les voitures de société e. L Eco-bonus wallon VI- Les solutions La proposition de solution pour améliorer la réduction fédérale de 3 et 15% pour les particuliers La réduction de 3% ou de 15% sur les factures d achat d un véhicule pourrait-elle être applicable aux sociétés? Est-il envisageable d accorder, aux sociétés, la réduction sur les voitures électriques? La proposition de solution pour améliorer le système Eco-bonus Wallonne Le prêt vert et les voitures «propres» La proposition de solution relative à la taxe de mise en circulation et la taxe de circulation La proposition de solution relative à l Eurovignette et de la taxe complémentaire Les autres solutions basées sur les limites dégagées lors du développement de la taxation d un véhicule Exemple pratique a. 1 er cas : le véhicule bénéficiera des bonus fédéral et wallon b. 2 ème cas : le véhicule subit un malus c. Conclusion comparative des exemples Conclusion Bibliographie Annexes Lexique... 92

4 Remerciements Tout d abord, je tiens à remercier tous mes professeurs de l EPFC pour ces 3 années d étude. Ils m ont permis d acquérir les connaissances et compétences nécessaires pour me lancer dans le monde de travail, en tant que comptable. J exprime également toute ma reconnaissance envers: Monsieur Pierre HEMERYCK, mon promoteur, qui m a conseillé et m a dirigé dans l élaboration de ce travail, Ma famille pour leur soutien et la relecture de mon travail, Mes amis et collaborateurs qui m ont aidé dans mon enquête ainsi qu aux conseils et soutien qu ils m ont offerts.

5 Introduction De nos jours, le thème de la fiscalité verte est présenté de manière récurrente par les médias et les autres supports de communication, tels que la publicité. Toutefois, la présentation faite est souvent floue et, dans la majorité des cas, ne revêt qu un caractère purement commercial. Partant de ce constat, il paraît judicieux de faire une analyse de l environnement de la fiscalité verte et de fournir de plus amples explications sur ce sujet. Ce travail se concentre sur le cas de la fiscalité verte appliquée aux véhicules «propres». Il allie, à la fois, mon intérêt pour les voitures et la mécanique en général avec la fiscalité, un domaine que j apprécie et dans lequel j aimerais travailler plus tard. La fiscalité verte vise à limiter les atteintes à l environnement, en agissant soit de façon incitative, soit de façon répressive sur les comportements qui nuisent à l environnement. Dès lors les qualifications de «voiture propre» et «voiture pollueur» apparaissent. Mais qu est-ce qu une «voiture propre»? Pour l Etat fédéral, une voiture «propre» est «un véhicule neuf qui ne rejette pas plus de 115 grammes de CO 2 par km ou un véhicule Diesel neuf qui émet moins de 130 grammes de CO 2 par km (maximum 129 g) et qui est équipé d'origine d'un filtre à particules émettant au maximum 5 mg de particules par kilomètre». 1 Une «voiture pollueur» est donc une voiture qui dépasse les limites susmentionnées. Certaines mesures ont été mises sur pied par l Etat fédéral et les régions. Cependant, les mesures actuelles sont-elles suffisantes pour inciter les entreprises, tout comme les particuliers, à avoir un parc automobile moins polluant? Pour répondre à cette question, nous verrons, dans un premier temps, la mesure prise par l Etat fédéral Belge. Ensuite, nous analyserons la taxation régionale des véhicules à l achat. Nous enchainerons avec la taxation régionale des véhicules après achat et, nous terminerons par les perceptions des contribuables de ces mesures. Pour clore, nous ébaucherons quelques pistes de solution, illustrées par des simulations. 1 Définition d une voiture «propre» : (ed. 27/03/2009) 1

6 I- Méthodologie Pour pouvoir répondre à la problématique énoncée dans l introduction, il est important de définir une méthodologie pour mener les études qui vont suivre. Dans un premier temps, nous verrons les mesures existantes au niveau fédéral et au niveau régional. Ensuite, nous dégagerons les limites de chaque mesure, et, par le biais d une enquête auprès des particuliers, nous confirmerons ou infirmerons les énoncés suivants : - La réduction fédérale est intéressante et incitative pour les consommateurs mais elle devrait être améliorée et s appliquer aux voitures d occasion, pour agir sur tous les parcs automobiles en Belgique. - Les réductions sur les voitures, voitures mixtes, minibus, motocyclistes, tricycles et quadricycles électriques sont intéressantes, mais la différence de prix, entre ces véhicules et les véhicules à combustion interne, reste assez conséquente. - La diminution de l impôt des contribuables qui bénéficient des véhicules de sociétés, s avère aussi intéressante. Cependant, la décision d acquérir ces véhicules reste entre les mains de la société. Par conséquent, le salarié supporte la politique menée par l entreprise. - Le système d Eco-bonus wallon actuel semble être moins populaire que les autres mesures prises par l Etat fédéral et les régions. Il n agit que sur les véhicules qui émettent moins de 90g de CO 2 par km et ceux qui émettent plus de 156g de CO 2 par km. Enfin, nous tenterons d apporter des solutions à ces limites, tout en les illustrant par des exemples concrets qui permettront de voir les gains réels de chaque solution. Il est important de noter qu il existe l Ecoscore Bruxelloise et Flamande. C est une mesure de sensibilisation des citoyens au respect de l environnement. N étant une mesure fiscale, l Ecoscore ne sera pas étudié dans le cadre du présent travail. 2

7 II- Les réductions fédérales et la déduction des frais professionnels afférées aux voitures. 1. Généralité Depuis le 01 Juillet 2007, les particuliers en Belgique peuvent bénéficier d une réduction directement sur facture, à l achat d un véhicule neuf, qui ne rejette pas plus de 115 grammes de CO 2 au kilomètre. Cette catégorie est encore subdivisée en 2 parties : - Les véhicules qui ne rejettent pas plus de 105 grammes de CO 2 par km : les particuliers peuvent bénéficier d une réduction de 15% sur la facture. Pour l année civile 2011, elle est limitée à (montant net indexé). - Les véhicules qui rejettent entre 105 et 115 grammes de CO 2 par km : Les particuliers peuvent bénéficier d une réduction de 3% sur la facture. Pour l année civile 2011, elle est limitée à (montant net indexé). Les véhicules visés par cette mesure sont les véhicules «propres» à l état neuf et entrant dans la catégorie des voitures, voitures mixtes ou des minibus. «Le véhicule est "neuf" s il est immatriculé auprès de la D.I.V (Direction pour l immatriculation des véhicules) et n a encore jamais fait l objet d une immatriculation en Belgique ou à l étranger à la date figurant sur la facture.» 4 Ceux qui peuvent bénéficier de cette réduction doivent être des personnes physiques résidant en Belgique et dont les véhicules sont immatriculés auprès de la D.I.V. Il n y a pas de démarche particulière pour avoir droit à cette réduction. Elle est directement déduite par le vendeur sur le prix de vente du véhicule (prix de vente TVA comprise). Prenons deux exemples 5 en guise d illustration: 2 Cf : (éd. Inconnu) 3 Cf : (éd. Inconnu) 4 Cf : (éd. Inconnu) 5 Exemple repris sur : (éd. Inconnu) 3

8 CO 2 au km : Exemple 1 : Achat d une voiture en Elle est neuve et rejette moins de 105 grammes de Prix hors TVA ( ) TVA (21% sur ) Prix total TVA comprise Réduction fédérale 15% sur Limitée à ,5 (8.167,5 > 4.640) 6 A payer Exemple 2 : Achat d une voiture en Elle est neuve et rejette entre 105 et 115 grammes de CO 2 par Km : Prix hors TVA ( ) TVA (21% sur ) Prix total TVA comprise Réduction fédérale 3% sur Limitée à (726 < 870) 7 A payer Il est à noter que depuis le 01 Janvier 2011, la commission Européenne a rendu obligatoire l installation de filtres à particules sur les voitures fonctionnant au diesel, à l état d origine. Il n existe donc plus de réduction sur l installation de filtres à particules. 6 La réduction fédérale pris en compte dans cet exemple est de car celle calculée dépasse la limite admise par cette mesure. 7 La réduction pris en compte dans cet exemple est de 726 car elle ne dépasse pas la limite maximum fixée par cette mesure. 4

7 A payer 23.")

9 2. Cas particulier des voitures électriques Depuis le 01 Janvier 2010, une réduction d impôt 8 est accordée par l Etat fédéral aux particuliers à l achat de voitures, voitures mixtes, minibus, motocyclettes, tricycles et quadricycles 9 : - qui sont propulsés par un moteur électrique. (les voitures hybrides sont exclues), - qui peuvent transporter au minimum2 personnes, - dont la conduite nécessite un permis de conduire belge valable, un permis européen ou étranger équivalent. Les particuliers qui peuvent bénéficier de cette mesure sont les personnes physiques, qui introduisent leurs déclarations d impôt en Belgique et qui achètent une voiture électrique neuve. Les sociétés et les personnes morales ne sont donc pas concernées. Les réductions pour les véhicules électriques s élèvent à : Les limites % de la valeur Ex Ex du véhicule (revenus 2010) (revenus 2011) Motocyclettes & tricycles 15% Quadricycles 15% Voitures, voiture mixte, minibus 30% Il existe aussi une réduction d impôt sur les bornes électriques, pour les particuliers, qui s élève à 40% du prix de l investissement, avec un maximum de Le Secrétaire d Etat Bernard Clerfayt a mis en place pour les voitures électriques, une réduction d impôt au lieu d une réduction sur facture car le conseil d Etat considère maintenant que la réduction sur facture est une matière régional : (ed. 18/05/2011) 9 Les définitions de voitures, voitures mixtes, minibus, motocycles, tricycles et quadricycle sont repris dans le lexique à la fin de ce mémoire. 5

10 Pour avoir droit à ces réductions, il faut remplir les cases adéquates dans le cadre IX (Dépense donnant droit à des réductions d impôt) de la déclaration d impôt 10. Il faut également que la facture d achat contienne la mention suivante : "Attestation en application de l article 63 de l AR/CIR 92 concernant un véhicule électrique visé à l article 145 du Code des impôts sur les revenus Je soussigné atteste que le véhicule décrit dans la présente facture n a pas encore fait l objet d une immatriculation en Belgique ou à l étranger et répond aux conditions visées à l article 145 du Code précité 11. " L acheteur doit aussi tenir à disposition du Service Publique Fédéral Finance (SPFF) : - La facture d achat - La preuve du paiement de la somme mentionnée sur la facture. Il est à noter que cette réduction d impôt est cumulable avec l Eco-bonus de la région wallonne si le contribuable réside en Wallonie. Par contre, elle n est pas cumulable avec la réduction sur facture accordée par l Etat fédéral vue au point II. 1. Pour illustrer ce cas particulier, prenons deux exemples : 10 Pour les voitures, voitures mixtes ou minibus électriques : code ou code pour le conjoint. Pour les motocyclettes ou tricycles : code ou code pour le conjoint. Pour les quadricycle électriques : code ou code pour le conjoint. Pour la borne électrique : code Cf: (ed. Inconnu) 6

11 Exemple 1 : Joffrey a acheté une voiture électrique à HTVA. Ex 2011 Ex 2012 Prix hors TVA TVA Prix d'achat TVAC sans réduction Réduction d'impôt voiture électrique (30%) Limite: Limite: Coût final supporté Déclaration IPP : Cadre IX / lettre N / Code : (Ex I. 2011) ou (Ex. I. 2012). Exemple 2 : Marie a acheté une Vespa (motocyclette) électrique à HTVA. Ex 2011 Ex 2012 Prix hors TVA TVA Prix d'achat TVAC sans réduction Réduction d'impôt motocyclette électrique (15%) Limite: Limite: Prix d'achat final Déclaration IPP : Cadre IX / lettre N / Code : (Ex. I ou 2012) 12 Seulement pour l exercice d imposition 2011 et pour 2012 seront déduites de l impôt car ce sont les maximums autorisés seront déduites de l impôt car cette réduction est inférieure à la limite maximum autorisée. 7

1.452 13 1.452 Limite: 4.540 Limite: 4.640 Prix d'achat final 8.228 8.228 Déclaration IPP : Cadre IX / lettre N / Code 1325-33 : 1.452 (Ex. I. 2011 ou 2012) 12 Seulement 9.")

12 Il est bon à savoir que si le montant de l impôt est inférieur à la valeur de la réduction, le contribuable ne paiera pas d impôt sur l exercice concerné. Cependant, le surplus de réduction accordé ne peut être reporté aux exercices à venir. 3. La déduction des frais professionnels des véhicules de sociétés et les avantages en toute nature (ATN). a. La déduction des frais professionnels des véhicules Depuis le 01 Avril 2007, l article 198 bis du C.I.R 92 prévoyait la déductibilité des dépenses spécifiques aux véhicules de société, en fonction de l émission de CO 2. Cette déduction concernait les frais de voitures, voitures mixtes et les minibus autres que ceux destinés au transport rémunéré de personnes mais aussi à ce qu on nomme «les fausses camionnettes» 14. Cette mesure a été actualisée le 01 Janvier Les deux tableaux suivants permettent de voir les changements des taux de déductibilité prévus par l article 66, 1 er, à l exception des frais de carburant: Tableau en vigueur jusqu au 31 Décembre 2009 à l ISOC CO2voitures Diesel CO2 voitures à essence Déduction fiscale < 105 grammes < 120 grammes 90% de 105 à 115 grammes de 120 à 130 grammes 80% de 116 à 145 grammes de 131 à 160 grammes 75% de 146 à 175 grammes de 161 à 190 grammes 70% > 175 grammes > 190 grammes 60% Source : 2 (ed. Inconnu) 14 Fiscalité environnementale en Belgique de Vincent Sepulchre p 258 : «Fausse camionnette» : «Véhicules dont la masse maximale autorisée n excède pas 3500kg, immatriculés comme véhicule utilitaires auprès de la D.I.V mais qui ne réponde pas aux conditions de l article 4 2 du C.T.A.I.R ( à savoir, essentiellement, le fait, que pour les véhicules dont le plateau de chargement n est pas ouvert, la longueur de leur compartiment affecté au transport de marchandise est inférieur à 50% de l empattement du véhicules).» 8

13 Tableau en vigueur depuis le 01 Janvier 2010 à l ISOC CO2 voitures Diesel CO2 voitures à essence 100% électrique Déduction fiscale 0 Grammes 120% de 0 à 60 grammes de 0 à 60 grammes 100% de 61 à 105 grammes de 61 à 105 grammes 90% de 106 à 115 grammes de 106 à 125 grammes 80% de 116 à 145 grammes de 126 à 155 grammes 75% de 146 à 170 grammes de 156 à 180 grammes 70% de 171 à 195 grammes de 181 à 205 grammes 60% > 195 grammes > 205 grammes 50% Source : 2 (ed. Inconnu) Au vu de ces tableaux, on constate que les exigences deviennent de plus en plus sévères. Pour ce qui est des voitures diesel, les exigences sont plus ou moins les mêmes. On remarque juste que la catégorie inférieure à 105 grammes de CO 2 émis a été scindée en deux, offrant ainsi une catégorie mieux récompensée si les voitures émettent entre 0 et 60 grammes de CO 2. On peut aussi découvrir que pour les voitures diesel, deux catégories apparaissent en fin de tableau. Les voitures les plus «pollueuses» sont ici plus sanctionnées avec la baisse de leur pourcentage de déductibilité à 60% pour les voitures qui émettent entre 171 et 195 grammes et à 50% pour celles qui émettent plus de 195 grammes. Les exigences pour les voitures à essence sont, quant à elles, complètement bouleversées. Les catégories ont complètement changé et les critères sont plus stricts. Notons que depuis le 01 Janvier 2010, les voitures électriques bénéficient d un taux de déductibilité de 120%, moyennant le respect de la condition d intangibilité 15. De plus, elles peuvent être amorties sur 2 ans. Les coûts des intérêts et les frais d appareils de mobilophonies 15 Art 190bis du CIR 92 : les 20% est portée et maintenue à un ouplusieurs comptes distincts du passif et où elle ne sert pas de base au calcul de la dotationannuelle de la réserve légale ou des rémunérations ou attributions quelconques 9

Au vu de ces tableaux, on constate que les exigences deviennent de plus en plus sévères. Pour ce qui est des voitures diesel, les exigences sont plus ou moins les mêmes.")

14 fixes restent déductibles à 100% si l acquisition se fait par un contrat de leasing ou de renting de plus de 2ans. En ce qui concerne le carburant, la déduction de 100% n est plus d application depuis cette même date. Elle est maintenant fixée à 75%. Si l entreprise investit aussi dans une borne électrique, elle bénéficie d une déduction pour investissement 16 de 15,5% 17 et il n y a pas de rejet de l amortissement en DNA. Sa déductibilité est donc de 100%. Enfin pour les personnes physiques (indépendantes), la déductibilité des frais de voitures reste à 75%. De même, la déductibilité de 75% est d application pour les frais de carburant. b. Les avantages en toute nature (ATN), attachés aux véhicules de société. Prenons l exemple d un travailleur salarié ou assimilé (qui paie l ONSS) ou d un dirigeant d entreprise (qui ne paie pas l ONSS) et qui bénéficie d une voiture de société. Il effectue des déplacements professionnels et privés avec celle-ci. Ces déplacements couvrent les trajets qu il parcourt durant ses week-ends et ses loisirs, mais aussi le trajet depuis son domicile vers son lieu de travail. Ces trajets sont considérés comme étant un avantage en toute nature (ATN) par le fisc belge. Il devra donc payer, sur cet ATN, des impôts qu il tire de la société. L avantage mensuel sera mentionné dans sa fiche de rémunération ou et sera ainsi imposé par le prélèvement d un précompte professionnel 18 mensuel. Depuis le 01 Janvier 2010, le calcul de l ATN ne se fait plus sur base de chevaux fiscaux. Il se fait maintenant sur base de l émission de CO 2 des véhicules. 16 Dépense pour investissement (DPI) : réduction du bénéfice imposable d un pourcentage déterminé du montant affecté par l entreprise à l investissement. Pour plus d infos : (ed. 09/09/2010) 17 Taux récolté sur : Inconnu) 18 Tous les revenus professionnels sont inscrits sur la fiche fiscale C est à partir de ces revenues que le précompte professionnel est calculé. 10

, la déductibilité des frais de voitures reste à 75%.")

15 On distingue 2 façons de calculer cet ATN : - Le calcul forfaitaire, - Le calcul selon la valeur réelle de l ATN. b.1. Le calcul forfaitaire. Pour le calcul forfaitaire, le nombre de kilomètres est fixé à : 25km km par an si le trajet domicile lieu de travail (aller simple) est inférieur ou égal à km par an si le trajet domicile lieu de travail (aller simple) est supérieur à 25km. - un forfait est de km par an si le travailleur n effectue pas de trajet domicile lieu de travail mais seulement des déplacements privés. Le calcul forfaitaire annuel se fait comme suit: - Jusqu au 31/12/2009 : kilomètre forfaitaire x le nombre de chevaux fiscaux - Depuis le 01/01/2010 : kilomètre forfaitaire x coefficient CO 2 xémission CO 2. Le coefficient de CO 2 dépend du type de carburant de la voiture : - Essence, LPG, gaz naturel : 0,00210 /g de CO 2 - Diesel : 0,00230 /g de CO 2. - Les voitures hybrides fonctionnent avec un moteur à combustion et un moteur électrique. Son coefficient de CO 2 est celui du moteur à combustion. Toutefois, si le produit de l émission de CO 2 par le coefficient de CO 2 est inférieur à 0,1 / km, le produit des deux sera fixé à 0,1 / km. - Les voitures électriques n ont pas d émission de CO 2. Le produit du coefficient CO 2 par l émission CO 2 est donc fixé à 0,1 / km. 11

16 L émission de CO 2 est mentionnée sur la carte grise de chaque véhicule. Elle est aussi consultable sur le site de SPF santé publique. Cependant, la D.I.V peut ignorer les caractéristiques de certaines voitures car ils ne figurent pas sur le certificat d'immatriculation (formulaire rose) 19. L émission est donc fixée forfaitairement, selon le type de carburant : - Essence, LPG, gaz naturel : 205g/km - Diesel : 195g/km. Les voitures concernées sont les voitures, voitures mixtes, les minibus et les «fausses camionnettes». Les camions, motos et autres sont exclus. b.2. Le calcul selon la valeur réelle de l ATN Le calcul de l ATN selon sa valeur réelle ne concerne que les véhicules exclus du calcul forfaitaire. Ce sont donc les camions, les motos, les camionnettes... L ATN est fixé sur l estimation de sa valeur, comme si le travailleur devait la payer. C est donc sur des éléments comme le type, la marque, le prix du carburant, le prix de l entretien, la taxe de circulation, etc. que la valeur de l ATN est fixée. Exemple 1: Un salarié bénéficie en 2010 d une voiture de société. Il habite à 15 km de son lieu de travail et effectue ce trajet tous les jours avec la voiture, dont voici les caractéristiques : Carburant : diesel Puissance fiscale : 8 Cv Émissions de CO 2 : 132g/km Son ATN sera donc : 19 (ed. 17/09/2010) 12

17 o Coefficient de CO 2 : 0,00230 euros/g de CO 2. o ATN : Coefficient CO 2 x x émissions de CO 2 = 0,00230 x x 132 = par an o ATN mensuel= / 12 = 126,5 126,5 seront donc rajoutés à sa rémunération mensuelle, repris dans la fiche , pour le calcul du précompte professionnel 20. Exemple 2 : Prenons le même exemple mais, cette fois-ci, le salarié bénéficie d une voiture électrique. Son ATN sera : o Coefficient de CO 2 x émissions de CO 2 = 0,1 /km car c est une voiture électrique. o ATN annuel = x 0.1 = 500 o ATN mensuel = 500/12 = seront donc rajoutés à sa rémunération mensuelle, repris dans la fiche ou , pour le calcul du précompte professionnel. Par conséquent, dans le cas où il bénéficie de la voiture électrique, il sera moins taxé car l ATN est plus petit pour la voiture électrique. La base imposable sera donc moins importante. Notons que pour calculer les dépenses non admises (DNA) relatives aux voitures, dont celles du chef d entreprise, il convient d utiliser la formule suivante: Frais de voiture total * % de CO 2 ATN * % CO 2 Exemple : Un dirigeant d entreprise bénéficie d une voiture de société. Frais de voiture total : ATN TVA comprise: 2500 Emission de voiture diesel : 115g de CO 2 par km 20 Je n envisage pas dans ce cas l impact sur l ONSS pour les exemples 1 et 2. 13

18 Point de vue de la société (ISOC) assujetti à la TVA : En fiscalité Dans le cas où l ATN est repris dans la fiche de rémunération et est, de ce fait, taxé à l Impôt des personnes physiques (IPP) : Taux de déductibilité : 80%, donc 20% non déductible en DNA Calcul des DNA : (5.000 * 20%) - (2.500 * 20%) = Déclaration ISOC: DNA code 032 : 500 Fiche rémunération mensuel : 2500/12 = 208,33 Les DNA reprises dans la déclaration ISOC de l entreprise sont, par conséquent, les frais de voiture rejetés par le fisc et supportés par la société. L ATN n est pas taxé au chef de la société mais au dirigeant d entreprise via l IPP. Dans le cas où l ATN n est pas repris dans la fiche ou et est non taxé à l IPP, il sera considéré comme un produit et sera facturé au nom du dirigeant d entreprise. Dès lors, l ATN est taxé à l ISOC. La mise à disposition d un véhicule de société étant considérée par le fisc comme une prestation de service, la société devra donc verser une TVA sur cet ATN. La détermination de ce montant se fait comme suit : (ATN TVA comprise) (ATN TVA comprise / 1,0855). Le coefficient 1,0855 suppose que la TVA déductible est de 50%. TVA due = (2.500/1,0855) = 196,91 Déclaration TVA : Code 61 : 196, Je suppose que l administration fiscale admet la déduction de l ATN en fonction de l émission CO2 sans éclater les frais de carburant (DNA 25%). 14

19 En comptabilité 22 Dans le cas où l ATN est mentionné dans la fiche de rémunération ou et est traité comme un complément de rémunération, voici une proposition d écriture : 623/618 autres frais de person./rémunération dirigeant entrep à 746 ATN 2.303, Tva due 196,61 Dans le cas où l ATN n est pas traité comme un complément de rémunération, est taxé à l IPP et est non repris sur les fiches ou , il peut être facturé : 416 C/C administrateur à 746 ATN 2.303, TVA due 196,61 4. Les limites de la réduction accordée par l Etat fédéral Bien que la réduction fédérale sur facture à l achat d un véhicule neuf est une mesure incitative et non négligeable pour les citoyens, elle comporte plusieurs inconvénients. Premièrement, les seules personnes visées sont les particuliers. Or, une voiture neuve sur deux est immatriculée au nom d une société, ce qui signifie que 350 véhicules par an peuvent bénéficier de la réduction de 15% sur la facture et véhicules par an bénéficient des 3% de réduction. Cela représente 4% du nombre total de voitures neuves immatriculées en Belgique 23. Ce n est donc qu une goutte d eau dans un océan et cette mesure n a que peu d impact sur la majorité des citoyens. Par ailleurs, seules les personnes résidant en Belgique peuvent bénéficier de cette mesure. Les non-résidents, qui ont le siège de leur fortune à l étranger, sont exclus. Pourtant, ces derniers ont la capacité d acheter une voiture et de circuler en Belgique. 22 Ce sont des écritures simplifies mais dans la pratique on trouve beaucoup de variante. 23 Cf : (ed. Inconnu) 15

20 Deuxièmement, la réduction fédérale sur facture ne concerne que les personnes qui achètent des voitures neuves. Or, les personnes qui n ont pas assez de moyens mais qui doivent acquérir un véhicule pour leurs besoins professionnels ou privés s achèteront, dans la plupart des cas, un véhicule d occasion, moins cher qu un neuf. Par conséquent, le premier souci de ces gens est le prix du véhicule et non les émissions de gaz et de particules de celui-ci. Troisièmement, tous les particuliers ne peuvent pas bénéficier de la réduction d impôt à l achat d une voiture électrique car certaines personnes ne paient pas d impôt ou ne sont pas soumises à l impôt des personnes physiques en Belgique. Prenons par exemple les corps diplomatiques qui, dans la plupart des cas, s achètent des véhicules haut de gamme consommant énormément de carburant et qui rejettent abondamment du gaz polluant et des particules : ces personnes ne bénéficient pas de la réduction fédérale car elles déclarent leurs revenus dans leurs pays d origine. Quatrièmement, l effet de cette mesure est aussi limité car si l on analyse le nombre de voitures qui peuvent en bénéficier, on peut dénombrer 17 modèles et ses quelques versions, qui satisfont la limite d émission de 105 grammes par km et ont droit au 15% de réduction sur la facture. On dénombre 31 modèles et ses quelques versions qui satisfont la limite des 105 à 115 grammes de CO 2 par km, ce qui n est pas vraiment significatif par rapport au nombre total de modèles 24 commercialisés en Belgique. Dernièrement, l offre de voitures électriques en Belgique est très limitée. Au premier trimestre 2011, on compte environ 80 voitures électriques dont 36 appartiennent à des sociétés. Pour les motos, vélos, tricycles et quadricycles, on dénombre 106 véhicules pour ce premier trimestre 25. De plus, le prix d un véhicule électrique est très élevé par rapport au véhicule à combustion interne, ce qui freine l achat de ce type de véhicule et limite son impact sur le choix des citoyens. 24 Pour seulement la marque BMW on dénombre 10 modèles. Or on compte plus de 60 marques de voiture : (Ed. inconnue) 25 Statistique repris sur le site de la RTBF : (éd. 29/03/2011) 16

21 III- Taxation régionale des véhicules à l achat 1. La taxe de mise en circulation La taxe de mise en circulation est un impôt régional. Mais, elle est perçue par l Etat fédéral et est versée, par la suite, aux régions. Cependant, depuis le 01 Janvier 2011, la région flamande a acquis cette compétence et perçoit elle-même cette taxe sur son territoire. Seules les régions bruxelloise et wallonne doivent attendre le versement de l Etat fédéral. Cette taxe est perçue une seule fois sur une voiture, voiture mixte, minibus et motocyclette neuve ou d occasion. Toutefois, si la voiture change de propriétaire, le nouveau propriétaire doit s acquitter à son tour de cette taxe. Elle est basée sur la puissance fiscale du véhicule mais aussi sur son ancienneté. Le taux, l exonération 26 et la base d imposition de la taxe de mise en circulation sont fixés par les 3 régions. Les tarifs de cette taxe sont portés en annexe 27, dans le folder «Tarif de la taxe de circulation ». Les voitures qui roulent totalement ou partiellement avec du LPG bénéficient d une réduction de 298, à concurrence du montant de la taxe de mise en circulation. En analysant les tarifs repris dans le folder, on constate que plus la voiture est âgée, plus la taxe de mise en circulation baisse, à l exception de la première catégorie 0 à 70 kw qui reste stable. 2. Le bonus-malus wallon Le régime écobonus-malus wallon est entré en vigueur en 2008 et a été prolongé par le ministre André Antoine. Il a permis de diminuer le seuil moyen d émission de CO 2 des voitures privées, passant de 143 à 137 grammes de CO 2 par km en Wallonie. Cependant, il a subi un petit lifting, dont les critères sont les suivants : 26 Les conditions d exonération sont reprises sur le site : (ed. inconnu) 27 Cf : Annexe 1. 17

22 - Le bonus-malus ne concerne que les véhicules des particuliers ou personnes physiques qui résident en Wallonie, - Il s applique pour la première acquisition d un véhicule neuf, d occasion ou lors du remplacement d un ancien véhicule, - Les véhicules neufs visés sont les véhicules dont la valeur catalogue ne dépasse pas : o hors TVA et hors options o hors TVA et hors options pour les familles ayant au moins trois enfants ou une personne handicapée à charge o hors TVA et hors options pour les voitures hybrides et les voitures électriques. - Les voitures de société, les voitures utilitaires et «ancêtres» sont exclues de cette mesure 28. On note que l Etat fédéral est très attentif aux abus concernant les voitures qualifiées de «fausses camionnette» 29 dont les propriétaires essayent de profiter de la qualification de «voiture utilitaire» pour bénéficier des avantages liés à ce critère. Ces «fausses camionnettes» sont considérées comme des voitures soumises aux mêmes taxes que les voitures, voitures mixtes, minibus. Leurs propriétaires, s ils résident en Wallonie, devront donc s acquitter de la taxe de mise en circulation et se conformer à la réglementation du bonus-malus. Ce nouveau régime est applicable depuis le 1 er Juillet 2010 et est accordé automatiquement, en fonction des informations transmises à la D.I.V, lors de l immatriculation du véhicule. Ces informations seront, par la suite, transmises par la D.I.V à la région Wallonne. Le délai d octroi du bonus est le 30 Juin de l année qui suit l immatriculation. Quant au malus, il sera intégré avec la taxe de mise en circulation devant être payé à la SPF Finance, qui possède la compétence requise pour percevoir cette taxe. Un bonus de 500 est accordé aux particuliers pour l achat d un premier véhicule ou le remplacement d un ancien par un neuf ou d occasion, qui émet entre 81 et 90g de CO 2 par km. Plus le véhicule est propre, plus le montant du bonus est important /10/11) 29 La définition des «fausses camionnettes» était déjà développée dans le point 3.a. déduction des frais professionnel. 18

23 Les personnes qui achètent un premier véhicule en occasion ou neuf, qui émet entre 91 et 155g de CO 2 par km, ne doivent pas s acquitter d un malus. Elles ne bénéficieront pas non plus d un bonus. C est donc une zone neutre. A partir de 156g de CO 2 émis par km, plus le véhicule est polluant, plus le montant du malus est important. Pour la personne qui souhaite remplacer son véhicule par une voiture d occasion, il existe une zone neutre si le véhicule qu elle souhaite acquérir émet entre 91 et 155g de CO 2 par km. A partir de 156g de CO 2 par km d émission, le taux d émission du véhicule de remplacement ne devra pas dépasser celui de son ancien véhicule, sinon il faudra s acquitter d un malus. Enfin, si l ancien véhicule est remplacé par un nouveau véhicule, ce dernier devra émettre moins de 156g de CO 2 par km, sinon son propriétaire devra s acquitter d un malus. Il existe tout de même une exception pour les familles nombreuses. Pour les familles qui ont au moins 3 enfants ou une personne handicapée à charge, l émission de CO 2 du véhicule, neuf ou d occasion, acheté sera réduit d une colonne dans le tableau de l Eco-bonus Pour les familles avec au moins 4 enfants, la réduction sera de 2 colonnes. Les voitures alimentées par du LPG 30 bénéficient aussi d une réduction d une colonne pour leurs émissions de CO 2. Notons que les bonus peuvent-être cumulés avec les réductions accordées par le fédéral sur les voitures «propres» et les voitures électriques. En annexe est reproduit un tableau 31 résumant toutes les combinaisons possibles pour les voitures neuves comme pour les voitures d occasions de remplacement ou de première acquisition. 30 Dans le nouveau décret la définition d un véhicule alimenté par du LPG sont à la date de l immatriculation : - alimentés au LPG d'origine ou - lesquels a été montée une installation LPG par un installateur indépendant, avec agréation par le contrôle technique. Source : (ed. 09/10/11) 31 Annexe 2 : Tableau résumant le tarif du bonus-malus Wallon pour les voitures neuves et les voitures d occasion : 09/10/11) 19

24 Exemple 1 : Opération qui bénéficie d un bonus : Un couple sans enfant aimerait acheter en Aout 2011 une voiture neuve qui émet 72 grammes de CO 2 par km. Il réside en Wallonie. Il bénéficiera d un bonus de 750 de la région wallonne, versé le 30/06/2012 ; ce qui s explique par le fait que c est une première acquisition et que le véhicule émet entre 71 et 80g de CO 2 par km. Exemple 2 : Opération qui bénéficie d un bonus : Une famille, habitant à Namur, aimerait remplacer, en Février 2011,son véhicule qui rejette 160 grammes de CO 2 par km par un véhicule neuf ou d occasion qui rejette 80 grammes de CO 2 par km. Dans ce cas c est un remplacement d un véhicule par un neuf qui émet 71 et 80g de CO 2 par km. La famille bénéficie donc d un bonus de 750 qui sera versé le 30/06/2012 par la région wallonne. Exemple 3 : Opération neutre : Un jeune couple, résident à Mons, aimerait acquérir en 2011 un véhicule neuf qui émet 126 grammes de CO 2 par km. C est une première acquisition, et le véhicule est neuf. Il n aura ni malus ni bonus. Exemple 4 : Opération neutre : Un salarié, habitant à Ath, aimerait remplacer son véhicule qui émet 245 grammes de CO 2 par km par une voiture d occasion qui émet 206 grammes de CO 2 par km. Dans ce cas c est un remplacement d un ancien véhicule par une voiture d occasion qui émet plus de 156g de CO 2 par km. Puisque le remplacement se fait par un véhicule moins polluant, le salarié ne payera pas de malus. Il ne bénéficiera pas non plus d un bonus car son véhicule de remplacement émet plus de 90g de CO 2 par km. 20

25 Exemple 5 : Opération génératrice de malus : Une jeune femme aimerait remplacer sa voiture qui rejette 206 grammes de CO 2 par km par un véhicule neuf qui rejette 156 grammes de CO 2 par km et dont la taxe de mise en circulation est de 867. Elle réside à Charleroi. Dans ce cas c est un remplacement d un véhicule par un nouveau. Ce dernier émet 156g de CO 2 par km. La femme devra donc s acquitter d un malus de 100 qu elle versera en même temps que sa taxe de mise en circulation de 867. Elle devra donc payer en tout 967. Exemple 6 : Opération génératrice de malus : Pour débuter, un jeune conducteur achète un véhicule d occasion qui émet 166 grammes de CO 2 par km et dont la taxe de mise en circulation est de 222,75. Il habite à Nivelle. Le jeune achète un premier véhicule d occasion qui émet plus de 156g de CO 2 par km. Il devra s acquitter d un malus de 175. Il paiera dont au total :( ,75) = 397,75 à l Etat fédéral. Exemple 7 : Cas particulier : Une famille, composée d un couple et d un enfant handicapé, habitant dans le Hainaut, aimerait remplacer son véhicule très âgé émettant 155g de CO 2 par km par une voiture d occasion plus récente émettant 165g deco 2 par km et dont la taxe de mise en circulation est de 476,85. C est une opération neutre. Dans le cas où la famille n aurait pas eu d enfant handicapé à charge, elle aurait dû payer 100 en malus. Mais ici, le régime lui permet de réduire l émission de CO 2 du véhicule, qu elle aimerait acquérir, d une colonne. L acquisition, au lieu d appartenir à la catégorie [ ], appartient alors à la catégorie [ ] et ne devra payer de malus. Il devra donc s acquitter seulement de la taxe de mise en circulation de 476,85 au lieu de 576,85. 21

26 Exemple 8 : Cas particulier : Une famille, composée d un couple et de ses 4 enfants, aimerait acheter une voiture neuve de 7 places qui émet 100 grammes de CO 2 par km en Elle habite à Braine-l Alleud. C est une famille composée d au moins 4 enfants à charge. Le régime actuel lui permet de bénéficier d une réduction de l émission de CO 2 du véhicule qu elle aimerait acquérir. La voiture passe alors de la catégorie [99 104] à la catégorie [81 90]. La famille bénéficiera donc d un bonus de 500 offert par la région wallonne. La famille recevra son bonus le 30/06/ Les limites de la taxe de mise en circulation et du bonus-malus wallon Bien que la taxe de mise en circulation constitue une recette non négligeable pour l Etat belge, ses modalités ne participent pas à l effort entrepris par l Etat pour atteindre son objectif environnemental. Cette taxe de mise en circulation ne dépend pas de l utilisation du véhicule. Elle ne varie pas selon la pollution émise par le véhicule mais selon sa puissance fiscale qui n est autre que la puissance du moteur. De plus, cette taxe est neutre voir même paradoxale par rapport à la politique environnementale menée par l Etat belge. En effet, la taxe de mise en circulation diminue selon l âge du véhicule. Elle incite donc les citoyens à acheter des véhicules moins chers, à l exception des voitures de collection ancienne, pour payer encore moins de taxe par rapport à ce qu ils devraient payer pour des véhicules plus récents. Cette taxe ne tient pas non plus compte de la durée de vie du véhicule. En moyenne, un citoyen belge remplace sa voiture tous les 4 ou 5 ans, parce qu après 4 ans il faudrait passer au contrôle technique ou parce qu après 5 ans on se précipite à remplacer le véhicule car la durée de la garantie offerte par les fournisseurs est le plus souvent de 5 ans. Si on incorpore à cette taxe un critère qui tient compte de l environnement, l incitation, ou la répression, serait alors limitée dans le temps car le citoyen devrait seulement s acquitter de cette taxe une fois durant la durée de vie de son véhicule. Il se sentirait concerné par cette taxe uniquement au moment de l achat de sa voiture. Le bonus-malus wallon, dont le malus est acquitté au même moment que la taxe de mise en circulation, trouve aussi ses limites dans son application. Ainsi, il ne concerne que les véhicules des 22

27 personnes physiques. Or, selon les statistiques, 20% des véhicules en Belgique seraient des véhicules de société 32 et que la moitié des immatriculations de voitures neuves sont des voitures de société 33. Une condition du bonus est la limite de HTVA pour l achat de voitures neuves et électriques 34. Or, les véhicules qui satisfont à cette limite sont, pour la plupart, des véhicules qui ne peuvent transporter que 2 personnes et ont un poids de bagage maximal limité. Les familles moyennes avec 2 enfants ne pourront donc pas bénéficier de cette mesure. Ce bonus wallon ne concerne pas non plus les véhicules utilitaires. Pourtant, ces véhicules sont utilisés tous les jours par des milliers de travailleurs. Ils font donc plus de trajet que les véhicules des particuliers. Il est évident que, plus on fait de kilomètres, plus on pollue. Par conséquent, ce sont ces catégories de personnes qui polluent le plus et qui doivent être les plus incitées à acquérir des voitures électriques ou hybrides. Une des limites du bonus peut être le délai d octroi de la prime. En effet, il se fait au plus tard le 30 Juin du mois qui suit. Le contribuable devra attendre quelques mois avant de recevoir ce qui lui a été promis. Enfin, bien que le système de bonus-malus wallon tienne compte de l émission des véhicules sur son territoire, celui-ci n est pas suffisant pour la réduire au maximum. En effet, c est surtout le produit de l émission de CO 2 par la distance parcourue dont il faudrait prendre en compte. Il ne faudrait pas que l un aille sans l autre sinon l effet réel de la mesure recherchée n est pas optimisé. 32 Pourcentage retiré de l article : «20 % de voitures de société en Belgique» dans la DH : (ed. 03/06/2010) 33 Quote part repris sur le site de RTL : (ed. 25/09/09) 34 Offre de voiture repris sur un site qui a recensé les voitures électriques commercialisées en France car il n existe pas encore de statistiques pour le cas de la Belgique. Mais il est démontré que l offre de voiture électrique actuelle en Belgique est inférieure à celui de la France. Ce sondage offre alors un résultat optimiste par rapport au résultat réel sur le terrain : (ed. inconnu) 23

28 IV- Taxation régionale des véhicules après leur achat 1. La taxe de circulation La taxe de circulation est une taxe assimilée aux impôts sur le revenu et est destinée à financer le développement et l entretien des routes. C est une taxe régionale, mais perçue par l Etat fédéral par l intermédiaire de la SPF Finance et qui est par la suite reversée aux régions. Cependant, depuis le 01 Janvier 2011, la Flandre fait exception à cette règle car elle perçoit elle-même cette taxe. Il n y a plus que les taxes, bruxelloise et wallonne, qui sont gérées par le Fédéral. Tous les véhicules servant au transport de personnes ou de marchandises sont soumis à cette taxe. Les remorques des véhicules de transport de personnes y sont également assujetties. Certains véhicules bénéficient d une exonération de cette taxe. Celle-ci est liée à l affectation exclusive de la voiture. Les moyens de transport concernés sont: - les véhicules des services publics, les véhicules affectés à certains transports en commun de personnes, les ambulances automobiles ; - les véhicules des invalides et des infirmes ; - les véhicules à l essai, les taxis ; - les véhicules agricoles ; - les bateaux et canots ; - les motos ayant une cylindrée maximale de 250cc ; - les véhicules des agents diplomatiques et consulaires, de la Défense nationale, de la Protection civile, des pompiers, des forces de l ordre, des services d entretien et d exploitation des routes. L imposition de la taxe de circulation s effectue sur la base de: - la puissance du moteur, - la cylindrée du moteur, - la masse maximale autorisée (MMA) pour les véhicules affectés au transport de marchandises. 24

29 La taxe de circulation est une taxe à payer tous les 12 mois. Elle débute le premier jour du mois au cours duquel la voiture est immatriculée et prend fin lorsque le véhicule est rayé, c est-àdire jusqu à ce que le propriétaire remette la plaque d immatriculation à la D.I.V. Notons que cette taxe est toujours calculée par mois entier. Pour le calcul de la taxe de circulation, les véhicules sont classés en 6 catégories : - Les voitures, voitures mixtes et minibus, - Les camionnettes, - Les remorques de camping et les remorques spécialement conçues pour le transport d'un bateau, - Les remorques et semi-remorques dont la masse maximale autorisée (MMA) ne dépasse pas kg, - Les motocyclettes, - Les camions. Les tarifs en vigueur sont portés en annexe dans les folders : - «Taxe de circulation » 35, - «Taxe de circulation camionnette » 36, - «Motocyclette » 37, - «camion » 38. Signalons que le CTA (Code des taxes assimilées aux revenus) prévoit aussi un décime pour les communes d imposition du véhicule. Ainsi, la taxe de circulation sera majorée de 10%. 35 Annexe1. 36 Annexe Annexe Annexe 5. 25

30 2. L Eurovignette, la taxe complémentaire et la taxe compensatoire des accises. a. L Eurovignette L Eurovignette est une taxe assimilée aux impôts sur les revenus. Elle est payée pour l utilisation de certaines routes par des véhicules utilitaires lourds. Ces véhicules transportent exclusivement des marchandises et leurs poids doivent être au minimum de 12 tonnes 39. Notons que 6 pays de l Union Européenne ont ratifié cette directive 40 : - l Allemagne ; - le Royaume de Belgique ; - le Royaume du Danemark ; - le Grand-duché de Luxembourg ; - le Royaume des Pays-Bas ; - le Royaume de Suède L Eurovignette est due pour : - Les véhicules qui sont immatriculées ou qui ont l obligation d être immatriculées en Belgique, et qui circulent sur la voie publique, - Les autres véhicules qui circulent sur les routes désignées par le Roi 41. Les tarifs en vigueur à partir du 01 Janvier 2011 jusqu au 31 Décembre : 39 Directive européenne du 25 Octobre 1993 : 93/89/CEE 40 Portail fiscale Wallon : (ed. inconnu) 41 Arrêté Royale du 8 septembre 1997) 42 Les classes d émission euro 1 à 6 correspondent aux normes Euro qui sont : «Les normes européennes d'émission qui fixent les limites maximales de rejets polluants pour les véhicules roulants. Il s'agit d'un ensemble de normes de plus en plus strictes s'appliquant aux véhicules neufs. Leur objectif est de réduire la pollution atmosphérique due au transport routier.» Cf : (ed. 28/10/11). La classe Euro 0 correspond aux véhicules qui n ont pas de classe Euro. 26

31 Tarif annuel (Euros) Classe d émission 1-3 essieux 4 essieux ou plus Euro Euro Euro Euro Euro Euro Euro On constate que les tarifs n évoluent plus à partir de l Euro 2. Tarif mensuel (Euros) Classe d émission 1-3 essieux 4 essieux ou plus Euro Euro Euro Euro Euro Euro Euro Ici aussi les tarifs n évoluent plus à partir de l Euro 2. Les tarifs sont plus élevés si l on paie mensuellement car si on applique le tarif annuel : Exemple : Euro 0 : Tarif annuel : 960 Tarif mensuel sera donc : 960/12 = >

32 Tarif hebdomadaire (Euros) Classe d émission 1-3 essieux 4 essieux ou plus Euro Euro Euro Euro Euro Euro Euro Ici le constat est aussi le même. Les tarifs hebdomadaires sont plus élevés que les tarifs mensuels. Exemple : Euro 0 : tarif mensuel : 960 Tarif hebdomadaire = 960 / 4 = > 24. Tarif journalier (Euros) Classe d émission 1-3 essieux 4 essieux ou plus Euro Euro Euro Euro Euro Euro Euro Sources : (ed. inconnu) Sur ce dernier tableau, le constat reste le même. Les tarifs journaliers sont plus élevés que les tarifs hebdomadaires. 28

33 b. La taxe complémentaire de circulation La taxe complémentaire de circulation est due sur les voitures, voitures mixtes, minibus et camionnettes équipées et alimentées au LPG. Elle vise à compenser l exonération du LPG à l accise. En effet, cela est un manque à gagner pour l Etat alors que tous les autres carburants sont soumis à cette taxe. Les tarifs en vigueur jusqu au 30 Juin 2012 sont portés sur le tableau ci-après: 29

34 Sources : (ed. inconnu) 30

35 3. Les limites de l Eurovignette et de la taxe complémentaire L Eurovignette tient compte du poids des véhicules. Elle a donc un caractère environnemental car, plus les véhicules sont lourds plus ils consomment et plus ils polluent. Mais à partir de la catégorie Euro 2, les montants de la taxe ne varient plus, ce qui nuit à la politique de sensibilisation des contribuables aux efforts nécessaires pour avoir un parc automobile plus propre. De plus, au fur et à mesure que l on passe d une catégorie à un autre, cette stabilisation des prix ne tient pas compte des critères de plus en plus stricts de la norme Euro. Or, pour que les mesures soient efficaces, il faudrait que les mesures européennes et les mesures prises par chaque membre de l Union Européenne soient coordonnées et complémentaires. Concernant la taxe complémentaire, il est à noter qu elle n a pas de caractère environnemental, pourtant, le LPG est le carburant dont la combustion dégage le moins de gaz polluants et de particules nuisibles à l environnement. V- Les perceptions des contribuables, recueillies par une enquête 1. Méthodologie Afin de pouvoir recueillir l avis des citoyens sur les 5 mesures fiscales énumérées précédemment, nous avons procédé à l élaboration d un questionnaire qui se veut très simple, étant donné le temps et les moyens (notamment financiers) mis à notre disposition. Le questionnaire à été élaboré et a subi un pré-test auprès de 11 personnes afin d avoir une idée sur la clarté et la non-ambigüité de sa rédaction. Le test nous a permis d affiner sa présentation et sa méthode d administration. 31

36 2. Administration Etant donné que la matière fiscale n est pas un sujet simple, et compte tenu du fait que le questionnaire est associé avec un tableau assez difficile à comprendre, nous avons jugé bon de ne pas distribuer le questionnaire pour ensuite ramasser les résultats, ce qui aurait à coup sûr diminué le taux et la fiabilité des réponses. Nous avons préféré administrer le questionnaire, c est-à dire parler directement à l enquêté, de manière à pouvoir apporter d éventuelles explications. Pour l administration proprement dite, afin de ratisser large, nous avons «formé» 20 enquêteurs constitués de connaissances et de collègues qui se sont ensuite éparpillés dans des zones prédéfinies, selon une distribution géographique assez précise. 3. Distribution géographique (échantillonnage) La présente étude ne prétend pas maîtriser les techniques complexes d échantillonnage qui sont l apanage des statisticiens. Néanmoins, afin de pallier à l obtention d un résultat biaisé dû à un échantillonnage quelconque, nous avons divisé les régions de Bruxelles et de la Wallonie en différents secteurs et chaque enquêteur devra aléatoirement administrer au moins 10 questionnaires dans son secteur. 4. Tri des résultats Nous avons au total abordé 305 personnes, parmi lesquelles : - 73 n ont pas voulu répondre, sans avoir lu le questionnaire, - 87 ont refusé de répondre après avoir parcouru le questionnaire, prétextant qu elles n y trouvaient aucun intérêt, - 46 ont répondu à leur manière, sans tenir compte des options de réponses qui leur sont proposées dans le questionnaire, - 38 ont répondu partiellement sans aller jusqu au bout du questionnaire (fatigués d y répondre), - 61 ont répondu correctement et en totalité. 32

37 20% des personnes interrogées ont donc répondu correctement aux questionnaires. Ce pourcentage est faible. Cependant, comme nous l avons précisé, cette étude ne prétend pas à maîtriser les techniques d échantillonnage. Ce résultat devrait faire l objet d une étude par les spécialistes en la matière. Il devrait donc être pris avec précaution. 5. Les résultats a. La réduction fédérale sur facture de 15% ou de 3% Tranche d'âge Pas du tout intéressante Réduction fédérale sur facture de 15% ou de 3% % Pas % Intéressante % Très intéressante % Effectif total intéressante [20-30] 0 0,0% 1 8,3% 10 83,3% 1 8,3% 12 [31-40] 0 0,0% 0 0,0% 11 84,6% 2 15,4% 13 [41-50] 2 16,7% 1 8,3% 7 58,3% 2 16,7% 12 [51-60] 0 0,0% 1 7,7% 8 61,5% 4 30,8% 13 [61 et +] 0 0,0% 2 18,2% 8 72,7% 1 9,1% 11 Globalement Pas du tout intéressante % Pas intéressante % Intéressante % Très intéressante % Effectif total 2 3,3% 5 8,2% 44 72,1% 10 16,4% 61 Défavorable % Favorable % Effectif total [20-30] 1 8,33% 11 91,67% 12 [31-40] 0 0,00% ,00% 13 [41-50] 3 25,00% 9 75,00% 12 [51-60] 1 7,69% 12 92,31% 13 [61 et +] 2 18,18% 9 81,82% 11 Total 7 11,48% 54 88,52% 61 33

38 34

39 Au vu de ces résultats, les points suivants sont à noter : - Cette mesure est largement appréciée par l ensemble de l échantillon enquêté (88,52%) - L appréciation ne varie pas de manière significative avec la classe d âge, mais on note tout de même une appréciation favorable maximale par les personnes de la tranche d âge [31-40 ans], - Il semble opportun de n apporter aucune modification à cette mesure, si elle continue à satisfaire l Etat dans son application. Cependant, on pourrait toujours l améliorer pour avoir plus d efficacité dans la lutte contre la pollution. b. La réduction fédérale sur les voitures d occasion Application de la réduction fédérale sur les voitures d'occasion Tranche d âge Oui % Non % Effectif total [20-30] 9 75,0% 3 25,0% 12 [31-40] 8 61,5% 5 38,5% 13 [41-50] 9 75,0% 3 25,0% 12 [51-60] 10 76,9% 3 23,1% 13 [61 et +] 8 72,7% 3 27,3% 11 Globalement Avis favorable % Avis défavorable % Effectif total 44 72,1% 17 27,9% 61 35

40 Cette mesure est appréciée avec 72% d avis favorable contre 28% d avis défavorable. La proportion d avis défavorable étant non négligeable, il importerait d approfondir les raisons de cette appréciation négative. Encore une fois, la tranche d âge [31-40 ans] se distingue des autres, car elle est la seule tranche d âge qui a un avis favorable avec un taux de 61,5%, les autres tranches d âge étant homogènes, avec un taux d avis favorable avoisinant les 70%. La majorité des personnes interrogées qui ont répondu défavorablement à cette mesure, pense que la meilleure façon de diminuer l effet néfaste de la voiture sur l environnement serait de ne pas inciter le citoyen à acheter un véhicule, mais de favoriser les transports en commun et les voitures partagées. Il pourrait être envisagé de diminuer, par exemple, le prix des abonnements des transports en commun et d adapter le prix des voitures partagées. Le surplus de dépense ainsi engagé par l état fédéral serait compensé par une augmentation de ces taxes sur les voitures privées et décourager le citoyen à posséder son propre véhicule. 28% des enquêtés qui ont émis un avis défavorable pensent que cette mesure ne doit pas seulement s appliquer aux voitures neuves car certaines personnes n ont pas les moyens nécessaires pour acheter de tels véhicules. De plus, 65% des immatriculations concernent les véhicules d occasion. On ne peut donc pas minimiser cette catégorie si l on désire avoir un impact plus important et efficace concernant cette mesure. 36

41 Cependant, 72% des enquêtés pensent que cette mesure devrait rester uniquement aux nouvelles voitures car les émissions des véhicules d occasion ne sont pas identiques, même s il s agit de 2 voitures qui ont les mêmes caractéristiques techniques. La pollution dépend de l entretien et de l usure de chaque voiture. De ce fait, la mise en place de cette mesure sur les véhicules d occasion resterait difficile. Il est à noter que l application de cette amélioration devrait au préalable faire l objet d une étude approfondie. c. La réduction fédérale sur les voitures électriques Tranche d'âge Pas du tout intéressante Réduction fédérale sur les voitures électriques % Pas intéressante % Intéressante % Très intéressante % Effectif total [20-30] 1 8,3% 3 25,0% 4 33,3% 4 33,3% 12 [31-40] 0 0,0% 2 15,4% 10 76,9% 1 7,7% 13 [41-50] 0 0,0% 1 8,3% 9 75,0% 2 16,7% 12 [51-60] 0 0,0% 4 30,8% 8 61,5% 1 7,7% 13 [61 et +] 0 0,0% 3 27,3% 8 72,7% 0 0,0% 11 Globalement Pas du tout intéressante % Pas intéressante % Intéressante % Très intéressante % Effectif total 1 1,6% 13 21,3% 39 63,9% 8 13,1% 61 Tranche Effectif Défavorable % Favorable % d âge total [20-30] 4 33,33% 8 66,67% 12 [31-40] 2 15,38% 11 84,62% 13 [41-50] 1 8,33% 11 91,67% 12 [51-60] 4 30,77% 9 69,23% 13 [61 et +] 3 27,27% 8 72,73% 11 Total 14 22,95% 47 77,05% 61 37

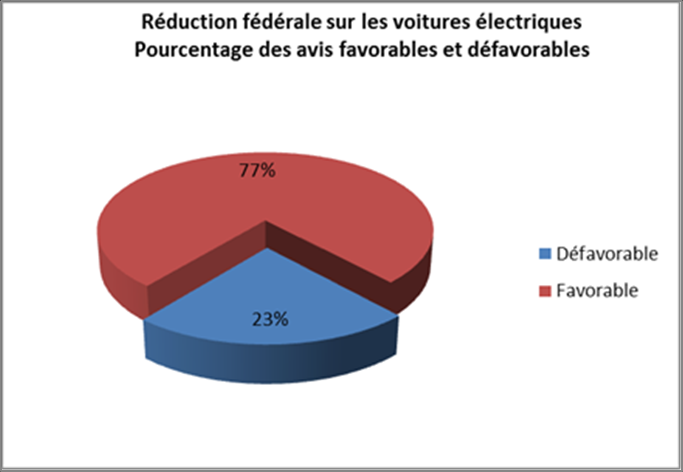

42 38

43 Cette mesure est appréciée positivement par 77% des enquêtés. A l intérieur de cet avis généralement favorable, il faut souligner : - encore une fois, la tranche d âge [31-40 ans], qui se distingue du lot par un avis favorable à 84,62%, - la tranche d âge des quadragénaires [41-50 ans] est presque entièrement favorable à cette mesure, avec un taux de 91,67%. Est-ce là un indice que les personnes de cet âge sont des adeptes de la voiture électrique, ou envisagent-elles, dans un proche futur, d acquérir une voiture électrique? La réponse à cette question dépasse le cadre de la présente étude. 23% des personnes interrogées ayant répondu défavorablement à cette mesure pensent que l autonomie de ces véhicules reste insuffisante et que le temps de charge varie de 1h30 à plus de 4h selon qu on les charge sur une prise standard ou une prise spécialement conçue à cet effet. De plus, peu de véhicules électriques correspondent aux besoins d une famille avec plus d un enfant, l espace dans l habitacle étant très restreint. Ces personnes sont aussi d avis que, malgré les réductions fédérales, ces véhicules restent encore chers par rapport aux véhicules standards de la même catégorie. Il faut également noter que l offre actuel est encore assez limitée et ne correspond pas au goût de chacun. 39

44 d. L ATN sur les voitures de société Tranche d'âge Pas du tout intéressante % ATN sur les voitures de société Pas intéressante % Intéressante % Très intéressante % Effectif total [20-30] 0 0,0% 2 16,7% 7 58,3% 3 25,0% 12 [31-40] 0 0,0% 1 7,7% 11 84,6% 1 7,7% 13 [41-50] 2 16,7% 3 25,0% 6 50,0% 1 8,3% 12 [51-60] 1 7,7% 3 23,1% 8 61,5% 1 7,7% 13 [61 et +] 0 0,0% 3 27,3% 8 72,7% 0 0,0% 11 Globalement Pas du tout intéressante % Pas intéressante % Intéressante % Très intéressante % Effectif total 3 4,9% 12 19,7% 40 65,6% 6 9,8% 61 Tranche d âge Défavorable % Favorable % Effectif total [20-30] 2 16,67% 10 83,33% 12 [31-40] 1 7,69% 12 92,31% 13 [41-50] 5 41,67% 7 58,33% 12 [51-60] 4 30,77% 9 69,23% 13 [61 et +] 3 27,27% 8 72,73% 11 Total 15 24,59% 46 75,41% 61 40

45 Favorablement appréciée par les 2/3 des enquêtés, cette mesure reçoit un accueil très positif (92,31%) auprès de la tranche d âge [31-40 ans], qui encore une fois se distingue du lot. Il faudrait pousser un peu plus loin l analyse et voir si les enquêtés dans cette tranche d âge utilisent en majorité des véhicules de société, raison pour laquelle on observe cet enthousiasme sur cette mesure fiscale. 41

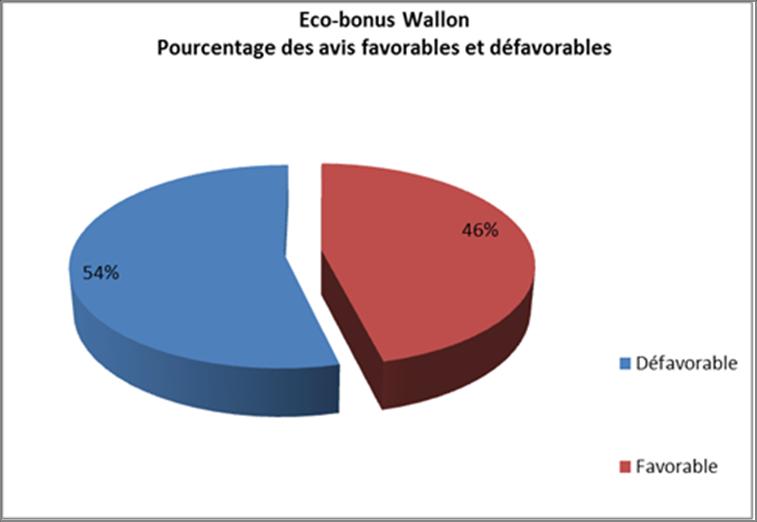

46 La majorité des personnes qui sont défavorables à cette mesure pense que la décision d acheter un véhicule de société ne leur revient pas. C est une décision qui incombe à l entreprise elle-même, sans consultation de l utilisateur. Par ailleurs, il est très difficile d influencer la décision de l entreprise dans sa politique d achat car l obtention d un véhicule de société se négocie avant la signature du contrat. C est un détail auquel la plupart des personnes interrogées ne font pas attention ou ne l ont pas fait spécialement. Elles ne comprennent pas vraiment les avantages dont elles bénéficient sur cette taxation. C est à partir des explications fournies lors de cette enquête que la plupart d entre eux ont pu se rendre compte du mécanisme fiscal relatif aux véhicules de société. D autres personnes, qui ont largement pris le temps de comprendre ce mécanisme fiscal, sont persuadées que même si l entreprise ne se souciait pas de la pollution émise par les véhicules de société elles resteraient gagnantes car le coût relatif aux voitures privées est largement supérieur à celui des véhicules de société. Il n est donc pas primordial pour eux d influencer le choix de l entreprise. e. L Eco-bonus wallon Tranche d'âge Pas du tout intéressante % Pas intéressante Eco-bonus wallon % Intéressante % Très intéressante % Effectif total [20-30] 1 8,3% 5 41,7% 3 25,0% 3 25,0% 12 [31-40] 0 0,0% 6 46,2% 7 53,8% 0 0,0% 13 [41-50] 0 0,0% 8 66,7% 3 25,0% 1 8,3% 12 [51-60] 1 7,7% 7 53,8% 4 30,8% 1 7,7% 13 [61 et +] 1 9,1% 4 36,4% 6 54,5% 0 0,0% 11 Globalement Pas du tout intéressante % Pas intéressante % Intéressante % Très intéressante % Effectif total 3 4,9% 30 49,2% 23 37,7% 5 8,2% 61 Tranche d'âge Défavorable % Favorable % Effectif total [20-30] 6 50,00% 6 50,00% 12 [31-40] 6 46,15% 7 53,85% 13 [41-50] 8 66,67% 4 33,33% 12 [51-60] 8 61,54% 5 38,46% 13 [61 et +] 5 45,45% 6 54,55% ,10% 28 45,90% 61 42

47 43

Brochure fiscale voitures de société 2015

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Réduction d impôts pour l achat d un véhicule électrique

L UNION FAIT LA FORCE Réduction d impôts pour l achat d un véhicule électrique et/ou pour l installation d une borne de rechargement Revenus 2010 et 2011 (exercices d imposition 2011 et 2012) Mesures applicables

L UNION FAIT LA FORCE Réduction d impôts pour l achat d un véhicule électrique et/ou pour l installation d une borne de rechargement Revenus 2010 et 2011 (exercices d imposition 2011 et 2012) Mesures applicables

Incitations à l acquisition de véhicules neufs moins polluants en 2014

Incitations à l acquisition de véhicules neufs moins polluants Incitations à l acquisition de véhicules neufs moins polluants en 2014 2014 PREAMBULE Afin d inciter les particuliers, les entreprises et

Incitations à l acquisition de véhicules neufs moins polluants Incitations à l acquisition de véhicules neufs moins polluants en 2014 2014 PREAMBULE Afin d inciter les particuliers, les entreprises et

Méthode de calcul fiscal et écologique du prix de leasing

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Partie 1 - Achetez intelligemment votre véhicule. 1. Quand est-il plus intéressant d acheter un nouveau véhicule?

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

GUIDE FISCAL. L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. Guide offert par FAL Fleet Services

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

FICHE FISCALITE 2014 LA FISCALITÉ AUTOMOBILE : GÉNÉRALITÉS & SPÉCIFICITÉS POUR LES VÉHICULES PARTICULIERS MÉMENTO SUR LA FISCALITÉ AUTOMOBILE.

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

Les avantages en nature / avantages anormaux ou bénévoles

Mise à jour : 23/01/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les avantages en nature / avantages

Mise à jour : 23/01/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les avantages en nature / avantages

Circuler en Belgique - 2010 -

Circuler en Belgique - 2010 - Choisir la bonne voiture L achat d une voiture est un choix très personnel, en fonction des besoins, préférences ou gouts. Néanmoins, il existe un seul conseil qui est valable

Circuler en Belgique - 2010 - Choisir la bonne voiture L achat d une voiture est un choix très personnel, en fonction des besoins, préférences ou gouts. Néanmoins, il existe un seul conseil qui est valable

Guide fiscal de votre voiture

Guide fiscal de votre voiture Service Public Fédéral FINANCES - 2011 - Cette brochure a été réalisée sous la supervision d'un groupe de travail de fonctionnaires du Service Public Fédéral (SPF) FINANCES.

Guide fiscal de votre voiture Service Public Fédéral FINANCES - 2011 - Cette brochure a été réalisée sous la supervision d'un groupe de travail de fonctionnaires du Service Public Fédéral (SPF) FINANCES.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

Incitations financières véhicules 2014

Marque : Consommation de carburant C02 inférieures ou égales à 100 g/km de 101 à 120 g/km VOITURE Énergie : Essence Les déplacements Comprendre Incitations financières véhicules 2014 Pour des véhicules

Marque : Consommation de carburant C02 inférieures ou égales à 100 g/km de 101 à 120 g/km VOITURE Énergie : Essence Les déplacements Comprendre Incitations financières véhicules 2014 Pour des véhicules

NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES. (05 mars 2014)

") Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

ACTUALITES FISCALES. Premiers commentaires des mesures budgétaires fiscales 2012. Fabrice GROGNARD Luc PIRARD Joëlle TEUWEN. BDO Conseils Fiscaux

ACTUALITES FISCALES Premiers commentaires des mesures budgétaires fiscales 2012 Fabrice GROGNARD Luc PIRARD Joëlle TEUWEN BDO Conseils Fiscaux 30 janvier 2012 MENU I. Les nouveautés fiscales budget 2012

ACTUALITES FISCALES Premiers commentaires des mesures budgétaires fiscales 2012 Fabrice GROGNARD Luc PIRARD Joëlle TEUWEN BDO Conseils Fiscaux 30 janvier 2012 MENU I. Les nouveautés fiscales budget 2012

TARIFS DES CARTES GRISES MODALITES DE REGLEMENT

Dernière mise à jour : 1 er avril 2014 TARIFS DES CARTES GRISES MODALITES DE REGLEMENT Vous déposez votre dossier à la préfecture au guichet des cartes grises Vous adressez votre dossier à la préfecture

Dernière mise à jour : 1 er avril 2014 TARIFS DES CARTES GRISES MODALITES DE REGLEMENT Vous déposez votre dossier à la préfecture au guichet des cartes grises Vous adressez votre dossier à la préfecture

Véhicules de société Mars 2015

Véhicules de société Mars 2015 2 Table des matières En bref 1. La cotisation C02 perçue par l ONSS 2 1.1. La cotisation patronale CO2 de solidarité --------------------------------------------------------------------------------------------

Véhicules de société Mars 2015 2 Table des matières En bref 1. La cotisation C02 perçue par l ONSS 2 1.1. La cotisation patronale CO2 de solidarité --------------------------------------------------------------------------------------------

LA FISCALITE ENVIRONNEMENTALE EN BELGIQUE

LA FISCALITE ENVIRONNEMENTALE EN BELGIQUE Vincent Sepulchre ( p. V s u larcier Table des matières Introduction. Les moyens et objectifs de la fiscalité environnementale 5 PARTIE I Les différents instruments

LA FISCALITE ENVIRONNEMENTALE EN BELGIQUE Vincent Sepulchre ( p. V s u larcier Table des matières Introduction. Les moyens et objectifs de la fiscalité environnementale 5 PARTIE I Les différents instruments

Logement aux frais du membre du personnel 3,82 EUR 19,22 EUR 43,78 EUR 23,04 EUR

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Les frais de séjour (missions) en Belgique et à l étranger

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Les frais de séjour (missions) en Belgique et à l étranger

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT. (sur base des informations connues au 11/12/2011)

") PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

Les véhicules de société

Les véhicules de société Janvier 2015 Editeur responsable : Secrétariat social UCM, Jean-Benoît Le Boulengé, Chaussée de Marche 637, 5100 Wierde Date de dernière mise à jour : 16/01/2015 La reproduction,

Les véhicules de société Janvier 2015 Editeur responsable : Secrétariat social UCM, Jean-Benoît Le Boulengé, Chaussée de Marche 637, 5100 Wierde Date de dernière mise à jour : 16/01/2015 La reproduction,

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

NOTE A L ATTENTION DE MONSIEUR LE FORMATEUR. Aspects financiers

Luxembourg, le 8 novembre 2013 NOTE A L ATTENTION DE MONSIEUR LE FORMATEUR Aspects financiers Volet 2 : Aides financières dans le domaine de la promotion des énergies renouvelables et de l efficacité énergétique

Luxembourg, le 8 novembre 2013 NOTE A L ATTENTION DE MONSIEUR LE FORMATEUR Aspects financiers Volet 2 : Aides financières dans le domaine de la promotion des énergies renouvelables et de l efficacité énergétique

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

PenSIonS extralegales

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

LA CONDUITE DE VEHICULES ET D ENGINS

Fiche outil n 2 LA CONDUITE DE VEHICULES ET D ENGINS Le Code de la route fixe les dispositions relatives à la conduite des différents véhicules automobiles ou ensemble de véhicules pour tous les conducteurs.

Fiche outil n 2 LA CONDUITE DE VEHICULES ET D ENGINS Le Code de la route fixe les dispositions relatives à la conduite des différents véhicules automobiles ou ensemble de véhicules pour tous les conducteurs.

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

DEMANDE DE TARIFICATION «responsabilité civile automobile» (RC Auto)

") Si une demande pour le même risque a été introduite via l applicatif BTONLINE, seule cette dernière sera traitée. DEMANDE DE TARIFICATION «responsabilité civile automobile» (RC Auto) Le formulaire annexé

Si une demande pour le même risque a été introduite via l applicatif BTONLINE, seule cette dernière sera traitée. DEMANDE DE TARIFICATION «responsabilité civile automobile» (RC Auto) Le formulaire annexé

Mise à jour : 02/07/2015

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

Coûts moyens* en leasing** de la voiture électrique, plug-in hybride et conventionnelle (diesel)

") 32 green mobility > Une mobilité durable sur mesure La mobilité durable fait partie intégrante de la stratégie d Electrabel, en interne comme en externe. Pour ses clients B2B, Electrabel développe une

32 green mobility > Une mobilité durable sur mesure La mobilité durable fait partie intégrante de la stratégie d Electrabel, en interne comme en externe. Pour ses clients B2B, Electrabel développe une

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Communiqué de presse. Le moteur à explosion traditionnel continue à récolter tous les suffrages

Communiqué de presse Le moteur à explosion traditionnel continue à récolter tous les suffrages La voiture électrique demande une stratégie à long terme et le soutien des pouvoirs publics Les fausses idées

Communiqué de presse Le moteur à explosion traditionnel continue à récolter tous les suffrages La voiture électrique demande une stratégie à long terme et le soutien des pouvoirs publics Les fausses idées

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Cette brochure vous est proposée par votre Association Agréée