Réunion Révision des Valeurs Locatives des Locaux Professionnels (RVLLP)

|

|

|

- Jean-Luc Marier

- il y a 6 ans

- Total affichages :

Transcription

5 septembre")

1 Réunion Révision des Valeurs Locatives des Locaux Professionnels (RVLLP) 5 septembre 2017

2 SOMMAIRE 1 - La nécessité d'une révision 2 - Les principes de la révision des valeurs locatives des locaux professionnels 3 - Les mécanismes atténuateurs 4 - Impact sur les avis TF Présentation des avis 6 - Exemple de calcul 7 - Où trouver de l'information? 2

3 1 - LA NÉCESSITÉ D UNE RÉVISION 3

4 1 - LA NECESSITE D UNE REVISION Les valeurs locatives (VL) actuelles datent de 1970 : elles ne reflètent plus la réalité du marché locatif. Cette valeur locative, sert de base de calcul aux impôts fonciers des entreprises mais aussi à la cotisation foncière des entreprises (CFE). Avant la révision, cette valeur locative reposait sur des locaux de référence. A l'époque, un certain nombre de locaux par communes avait été choisi comme référence, appelés locaux type, pour déterminer par comparaison la valeur locative des autres locaux en fonction de leur catégorie. Chaque année, cette VL était actualisée pour tenir compte de l'évolution du marché locatif. La loi prévoyait à l'origine des révisions générales tous les 6 ans. Par ailleurs, des coefficients étaient appliqués pour ajuster la VL 70 (coefficient de situation générale, coefficient d'entretien). 4

5 1 - LA NECESSITE D UNE REVISION Lors de réunions de concertation en 2010, des représentants des associations d élus locaux, des parlementaires et des organisations professionnelles ont validé la nécessité d une révision. Il a été décidé de conduire cette révision par étapes, en commençant par les locaux professionnels (3,3 millions de locaux au niveau national). Pour le Puy-de-Dôme, cela concerne locaux. 5

6 2 LES PRINCIPES DE LA REVISION DES VALEURS LOCATIVES DES LOCAUX PROFESSIONNELS - Un système d évaluation simplifié avec de nouveaux paramètres. - De nouveaux paramètres d évaluation déterminés par les commissions communales, départementales et intercommunales. - Suppression du système de comparaison par «local-type» et nomenclature nationale de 38 catégories (hors évaluation directe). - Une mise à jour permanente des paramètres d évaluation. 6

7 2 - LES PRINCIPES DE LA REVISION Champ d'application de la réforme Tous les biens utilisés par les professionnels sauf : - les locaux affectés à l'habitation ou à l'exercice d'une activité salariée à domicile, - les établissements industriels visés à l'article 1499 du CGI (méthode comptable), - les locaux visés à l'article 1501 du CGI (méthode du barème). Les locaux affectés à une activité professionnelle non commerciale au sens de l'article 92 du CGI pièces des professions libérales dans les locaux d'habitation déclarées anciennement sur les déclarations H1 ou H2 sont inclus dans le champ de la révision. 7

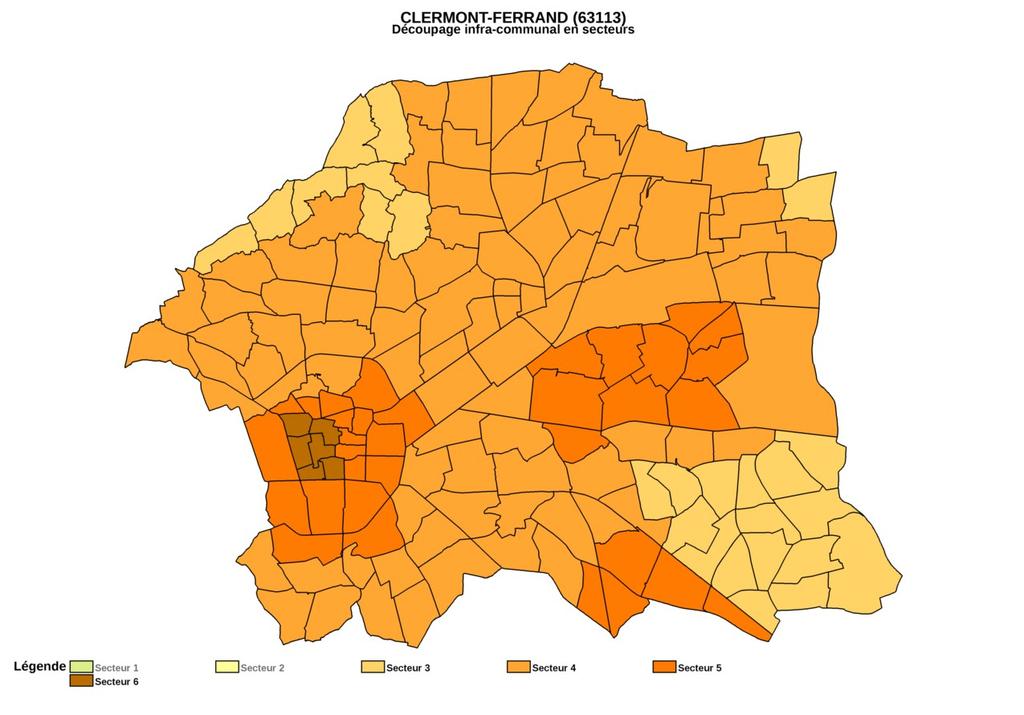

8 2 - LES PRINCIPES DE LA REVISION Un système d évaluation d évaluation simplifié avec de nouveaux paramètres Un texte fondateur : l article 34 de la loi n du 29 décembre 2010 de finances rectificative pour 2010, adapté par les lois de finances rectificatives successives. Un découpage des départements en secteurs d évaluation représentant un marché locatif homogène. Exemple : Carte départementale présentant le découpage en secteurs locatifs homogènes à partir de l'observation des loyers des boutiques (cat MAG1), représentant dans le Puy-de-Dôme 31,61 % des locaux professionnels. 8

9 2 - LES PRINCIPES DE LA REVISION Un système d évaluation d évaluation simplifié avec de nouveaux paramètres Dans le Puy-de-Dôme, les travaux des commissions départementales après avis des commissions communales et CIID ont fait ressortir 6 secteurs. Ainsi, le secteur 1 ou le secteur 2 se situe principalement en milieu rural à l'exception de la zone touristique du massif du Sancy. De plus, 14 communes du département ont nécessité chacune un découpage multi sectoriel. Sont ainsi concernées : Clermont-Fd, Issoire, Thiers, Riom, Chamalières, Cébazat, Beaumont, Aubière, Le Mont-Dore, La Bourboule, Besse, Cournon, Gerzat et Royat. 9

10 10

11 11

et par secteur d évaluation.")

12 2 - LES PRINCIPES DE LA REVISION Un système d évaluation d évaluation simplifié avec de nouveaux paramètres Mise en place d une grille tarifaire par catégorie de local (38 catégories existantes) et par secteur d évaluation. 12

13 13

14 2 - LES PRINCIPES DE LA REVISION Un système d évaluation d évaluation simplifié avec de nouveaux paramètres Application éventuelle d un coefficient de localisation pour tous les locaux d une même parcelle. La valeur locative (VL) du local est obtenue en multipliant le tarif de la catégorie par la surface pondérée du local, éventuellement corrigée d un coefficient de localisation. VL révisée «brute» = Surface pondérée du local x Tarif catégoriel sectoriel (x coefficient de localisation) 14

15 2 - LES PRINCIPES DE LA REVISION De nouveaux paramètres d évaluation déterminés par des commissions communales, départementales et intercommunales La commission départementale des valeurs locatives des locaux professionnels (CDVLLP), composée d élus et de représentants des professionnels, a déterminé dans les deux mois à partir de la remise de l avant-projet de l administration directement issu des données collectées, un projet des paramètres d évaluation. Les commissions intercommunales (CIID) et communales (CCID) des impôts directs ont été consultées sur ce projet fixé par la CDVLLP : elles disposaient de trente jours pour donner un avis. La commission départementale des impôts directs locaux (CDIDL), composée d élus et de représentants des professionnels, est l'instance qui a arbitré le désaccord existant entre la CDVLLP et les CIID ou CCID. 15

16 2 - LES PRINCIPES DE LA REVISION Une mise à jour permanente des paramètres d évaluation Un dispositif novateur de mise à jour permanente pour rester au plus près du marché locatif local : - Collecte des informations par la DGFiP auprès des exploitants pour l'actualisation annuelle des tarifs ; - Possibilité de modifier chaque année les coefficients de localisation ; - Possibilité de modifier les périmètres des secteurs d évaluation après chaque renouvellement général des conseils municipaux. Les deux premiers dispositifs de mise à jour (coefficients de localisation et tarifs) sont applicables à compter de la taxation

17 3 MECANISMES ATTENUATEURS 17

18 3 LES MECANISMES ATTENUATEURS Mécanisme de neutralisation Le produit fiscal correspondant au groupe des locaux professionnels sera maintenu à l'identique avant et après révision, pour chaque collectivité territoriale grâce à un coefficient de neutralisation. Objectif du mécanisme : pas d'effet redistributif entre les locaux professionnels et les locaux d'habitation. Les transferts engendrés seront donc individuels au sein du groupe des locaux professionnels entrant dans le champ de la révision. Le coefficient de neutralisation a été calculé en Il est définitif et restera inchangé jusqu'à la mise en œuvre de la révision des valeurs locatives des locaux d'habitation. 18

19 3 LES MECANISMES ATTENUATEURS Exemple : Locaux professionnels Locaux d'habitation VL2013 communale avant révision VL2013 communale après révision Le coefficient de neutralisation est égal au rapport et soit 0,7 Total communal des VL2013 de tous les locaux Avant révision Après révision = Sans coefficient de neutralisation = Avec coefficient de neutralisation (5.000 x 0,7) = Le produit fiscal à disposition des collectivités locales n'augmentera pas suite à la révision tant que ce coefficient sera appliqué. 19

20 3 LES MECANISMES ATTENUATEURS Et pour la commune? En pratique, c'est à l'intérieur de cette enveloppe constante pour la collectivité relative au groupe des locaux professionnels que des transferts entre locaux vont être constatés. LOCAUX PROFESSIONNELS LOCAUX PROFESSIONNELS LOCAUX PROFESSIONNELS LOCAL A (MAG1) LOCAL B (HOT1) LOCAL C (ENS1) TOTAL VL 2013 avant révision VL 2013 après révision avant application du coefficient de neutralisation VL 2013 après révision après application du coefficient de neutralisation x 0, x 0,7 500 x 0,

21 3 LES MECANISMES ATTENUATEURS Mécanisme du planchonnement AU NIVEAU DU CALCUL DE LA VALEUR LOCATIVE L'article 48 de la loi de finances rectificative pour 2015 a introduit le dispositif du planchonnement. Il a pour objet de limiter les variations en diminuant de moitié, tant à la hausse qu'à la baisse, l'écart entre l'ancienne valeur locative et la nouvelle valeur locative révisée et neutralisée pour chaque local. Il s'appliquera pour les impositions dues au titre des années 2017 à Ce dispositif ne concerne que les immeubles achevés (existants) avant le 31/12/

22 3 LES MECANISMES ATTENUATEURS Mécanisme de lissage Les résultats de l'expérimentation menée en 2011 ayant mis en évidence des transferts significatifs de cotisations entre locaux professionnels, le législateur a introduit le mécanisme du lissage dans l'article 37 de la loi de finances rectificative Ainsi, ce lissage devait initialement s'appliquer sur une durée de 5 ans si l'évolution de la cotisation de taxe foncière était à la fois > à 200 et à 10 % de la cotisation antérieure. Les nouveaux calculs réalisés par les services centraux de l'administration fiscale à partir des paramètres départementaux définitifs, ont conduit à modifier ce mécanisme du lissage à l'article 48 de la loi de finances rectificative pour Désormais, le dispositif du lissage des variations de cotisation permet de répartir sur 10 ans (jusqu'en 2025) les écarts de cotisations, à la hausse ou à la baisse, dès le 1er euro. Ce dispositif ne concerne que les immeubles achevés (existants) avant le 31/12/

23 3 LES MECANISMES ATTENUATEURS Calcul d'une cotisation CALCUL DE LA VLF EN CONTEXTE REVISE ATTENUATION DES VARIATIONS DE VLF Surface pondérée x tarif [x coefficient de localisation] VALEUR LOCATIVE REVISEE BRUTE Application du coefficient de neutralisation, établi par collectivité VALEUR LOCATIVE REVISEE NEUTRALISEE Application du planchonnement (majoration ou minoration de la VL révisée neutralisée), établi par local VALEUR LOCATIVE REVISEE DEFINITIVE (= NEUTRALISEE ET PLANCHONNEE) COTISATION REVISEE COTISATION REVISEE ET LISSEE CALCUL DES BASES MECANISME DE LISSAGE DES COTISATIONS Application du «pas» de lissage (majoration ou minoration de la cotisation révisée, sur une durée de 10 ans) 23

24 4 IMPACT SUR LA TF

25 4 IMPACT SUR LA TF 2017 Au niveau national Les simulations 2017 en matière de TF confirment les résultats des simulations 2016 et donc l'efficacité des mécanismes atténuateurs mis en place. Le nombre de locaux professionnels concernés par la révision ressort des simulations à Le nombre de locaux dont la cotisation baisse et le nombre de ceux dont la cotisation augmente s'équilibrent : sont «gagnants» et sont «perdants». En moyenne, locaux sont «gagnants» à hauteur de 656 avant lissage et de 65 après lissage ; locaux sont «perdants» à hauteur de 611 avant lissage et de 61 après lissage. Au total, pour plus de 98,5 % des locaux professionnels, la RVLLP emportera à la rentrée soit une baisse, soit une augmentation de cotisation de TF inférieure à 10 % ou à

26 5 PRESENTATION DES AVIS 26

27 5 PRESENTATION DES AVIS Suite à la réception de leurs avis TF et/ou CFE, les usagers vont avoir trois typologies de demandes : - comprendre leurs nouveaux avis TF et/ou CFE ; - avoir des précisions sur le calcul des bases et des cotisations TF et CFE ; - avoir besoin, le cas échéant, de remplir une nouvelle déclaration 6660-REV (dans le cadre d'un contentieux). 27

28 5 PRESENTATION DES AVIS 3 nouveautés dans la présentation de l'avis TF : - page 1 de l'avis : Mention d'une phrase généraliste sur la révision des valeurs locatives des locaux professionnels (uniquement pour les avis concernés par au moins un local professionnel). A ces avis, sera également joint un «deux pages» au format A4, présentant des informations générales sur la révision au recto et une aide à la lecture des avis au verso. 28

29 5 PRESENTATION DES AVIS - TF - page 4 de l'avis dans le détail des cotisations : Indication du montant de la cotisation lissée en présence de locaux professionnels. Base : somme des bases d'imposition de tous les locaux situés à la même adresse d'imposition. En cas de présence d'un ou plusieurs local(aux) professionnel(s), elle tiendra compte de la nouvelle valeur locative révisée ; Cotisation : somme des cotisations de tous les locaux (locaux professionnels et autres locaux) à l'adresse d'imposition. En cas de présence d'un local professionnel, elle correspond à la cotisation calculée avec la nouvelle valeur locative avant le lissage ; Cotisation lissée : elle n'est affichée qu'en présence d'un local ou de plusieurs locaux professionnels et correspond à la cotisation après lissage. En cas de pluralité de locaux, elle correspond à la somme des cotisations lissées des locaux professionnels et des cotisations non lissées des locaux hors champ de la révision ; 29

30 5 PRESENTATION DES AVIS - TF - page 4 de l'avis dans le détail des cotisations : Indication du montant de la cotisation lissée en présence de locaux professionnels. Cotisation totale : elle correspond à la somme des cotisations lissées ou non lissées de l'ensemble des adresses d'imposition dues par le propriétaire ; Variation : elle correspond à la différence exprimée en pourcentage entre les lignes «cotisation totale» et «cotisation 2016». 30

31 5 PRESENTATION DES AVIS - TF - page 4 de l'avis en bas à gauche : Indication du montant du «lissage» appliqué à la cotisation des locaux professionnels. Partie facture de l'avis TF d'un local lissé à la hausse (= augmentation progressive sur 10 ans de la cotisation toutes choses égales par ailleurs) Message au bas de l'avis : «Un lissage de + 60 par an est appliqué pendant 10 ans sur les cotisations de vos locaux professionnels pour rendre progressive leur augmentation.» 31

32 5 PRESENTATION DES AVIS - CFE 4 nouveautés dans la présentation de l'avis CFE : - page 1 de l'avis : message personnalisé sur les conséquences de la révision des valeurs locatives des locaux professionnels (augmentation ou baisse du montant de l'impôt) ; Votre situation Votre situation MONTANT DE VOTRE IMPÔT MONTANT DE VOTRE IMPÔT Majoration 5 % sur acompte Majoration 5 % sur acompte Versement sur acompte Versement sur acompte MONTANT A PAYER Au plus tard le 15/12/2017 MONTANT A PAYER Au plus tard le 15/12/2017 L'augmentation de votre impôt résultant de la révision des valeurs locatives des locaux professionnels est lissée afin d'en atténuer l'effet (voir notice paragraphe «Nouveautés 2017»). OU La baisse de votre impôt résultant de la révision des valeurs locatives des locaux professionnels est lissée afin d'en répartir l'effet (voir notice paragraphe «Nouveautés 2017»). 32

33 5 PRESENTATION DES AVIS - CFE - page 2 de l'avis : indication de la valeur locative des biens concernés par la révision ; 33

34 5 PRESENTATION DES AVIS - CFE - page 2 de l'avis : indication du montant de la cotisation lissée répartie pour chaque collectivité en 2017 ; 34

; différence entre les deux totaux précédents (lignes 183 et 184) ; montant du lissage annuel de l'augmentation ou de la baisse de cotisation (ligne 185 et")

35 5 PRESENTATION DES AVIS - CFE - page 3 de l'avis : 4 informations spécifiques à la révision : total des cotisations avant lissage (ligne 181) ; total des cotisations qui auraient été dues en l'absence de révision (ligne 182) ; différence entre les deux totaux précédents (lignes 183 et 184) ; montant du lissage annuel de l'augmentation ou de la baisse de cotisation (ligne 185 et 186) 35

36 6 EXEMPLE DE CALCUL 36

, pondérée à 1 (c est-à-dire «non pondérée») la surface des parties secondaires couvertes (P2 sur la déclaration), pondérée à 0,5, et la surface des parties secondaires non couvertes (P3")

37 6 EXEMPLE D'UN CALCUL Calcul surface pondérée La surface pondérée est calculée conformément au décret n du 17 octobre 2011 en distinguant : la surface principale du local (P1 sur la déclaration), pondérée à 1 (c est-à-dire «non pondérée») la surface des parties secondaires couvertes (P2 sur la déclaration), pondérée à 0,5, et la surface des parties secondaires non couvertes (P3 sur la déclaration), pondérée à 0,2. 37

38 6 EXEMPLE D'UN CALCUL Calcul surface pondérée Surfaces réelles Coefficient de pondération Surface pondérée P P ,5 125 P3 0 0,2 0 Pk1 0 0,5 0 Pk2 0 0,2 0 Surface pondérée totale 210 m² 38

du Puy-de-Dôme. Le local se situe dans le secteur 5. Le tarif à appliquer est ainsi de 190 /m² (cf. grille tarifaire).")

39 6 EXEMPLE D'UN CALCUL Calcul VL révisée brute Un restaurant «le CROEG» classé dans la catégorie des MAG1 situé à Clermont-Ferrand. La commune de Clermont-Ferrand est sectorisée par section (cf. recueil des actes administratifs spécial) du Puy-de-Dôme. Le local se situe dans le secteur 5. Le tarif à appliquer est ainsi de 190 /m² (cf. grille tarifaire). Au recueil des actes administratifs (publication 16 juin 2016), le coefficient de localisation de la parcelle est égal à 1. 39

40 6 EXEMPLE D'UN CALCUL Calcul VL révisée brute 40

41 6 EXEMPLE D'UN CALCUL Calcul VL 1970 de 2017 et cotisation de 2017 hors frais et hors lissage 41

42 6 EXEMPLE D'UN CALCUL 42

43 6 EXEMPLE D'UN CALCUL Calcul du lissage Le lissage est égal à la différence entre la cotisation révisée et la cotisation 2017 issue de la VL70 (les cotisations s entendent HORS FRAIS). Le lissage peut être positif ou négatif. On soustrait toujours le lissage de la cotisation. Ici, le lissage est donc = 447. Le pas de lissage ( = montant du lissage / 10) est réparti par collectivité/taxe au prorata des cotisations. 43

44 6 EXEMPLE D'UN CALCUL Calcul cotisation 44

45 6 EXEMPLE D'UN CALCUL Illustration du rôle des mécanismes atténuateurs A partir de l'exemple suivant, imaginons que ce restaurant redépose une 6660 REV avec les données figurant comme suit : 45

46 6 EXEMPLE D'UN CALCUL Illustration du rôle des mécanismes atténuateurs La nouvelle VL révisée brute passe de à Mais in fine la cotisation n'augmente que de 125, alors que la surface a augmenté de près de 50 %. 46

47 7 OÙ TROUVER DE L'INFORMATION? 47

48 7 OÙ TROUVER DE L'INFORMATION? À l'occasion de la campagne des avis de taxe foncière 2017, un nouvel accès est disponible afin de se rendre sur l'espace de la RVLLP sur le site impots.gouv. L'insertion d'une information sur la RVLLP dans la rubrique «L'Actualité en bref» en bas de l'écran d'accueil du portail fiscal, de l'espace «Particulier», de l'espace «Professionnel» et de l'espace «Collectivité». 48

49 7 OÙ TROUVER DE L'INFORMATION? Cette actualité pointe vers l événement de vie «Je suis propriétaire ou je suis occupant d'un local professionnel» à l'aide de la rubrique «en savoir plus». 49

50 7 OÙ TROUVER DE L'INFORMATION? Les nouveautés suivantes ont été publiées sur l'espace «Je suis propriétaire d'un local professionnel» : - au niveau des segments «particulier» et «professionnel» du portail fiscal : complètement des informations générales RVLLP déjà présentes par de nouvelles rubriques et des documents pratiques sur les avis TF : «Mon avis de taxe foncière 2017» (avec 4 documents d'aide à la lecture de l'avis selon la situation du propriétaire inspirés de la grille de lecture de l'avis TF); «Dans quelles situations dois-je déposer une déclaration?» 50

51 7 OÙ TROUVER DE L'INFORMATION? 51

52 7 OÙ TROUVER DE L'INFORMATION? Dans chaque événement de vie «Je suis propriétaire ou je suis occupant d'un local professionnel» dans l'espace «Professionnel» et «Je suis propriétaire d'un local professionnel» dans l'espace «Particulier», au-dessus de la rubrique «Accès aux formulaires en ligne», se trouve la rubrique «VOS QUESTIONS / NOS RÉPONSES» qui propose à l'usager une liste de 11 nouvelles Q/R. 52

53 7 OÙ TROUVER DE L'INFORMATION? Enfin, dans la rubrique «DOCUMENTATION UTILE» des événements de vie «Je suis propriétaire d'un local professionnel» dans l'espace «Particulier» et «Je suis propriétaire ou occupant d'un local professionnel» dans l'espace «Professionnel», un lien en dessous de «textes réglementaires» permet de télécharger les nouveaux paramètres d'évaluation et les coefficients de neutralisation. 53

54 7 OÙ TROUVER DE L'INFORMATION? Un menu déroulant permet de sélectionner un département pour afficher les paramètres à télécharger. 54

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Intervention économique novembre 2013 - JB

Il confirme les prévisions de croissance de 0,1 % et un déficit public de 4,1% du PIB en 2013, en baisse de 0,7 point de PIB par rapport à 2012, grâce à un effort structurel historique de 1,7 point de

Il confirme les prévisions de croissance de 0,1 % et un déficit public de 4,1% du PIB en 2013, en baisse de 0,7 point de PIB par rapport à 2012, grâce à un effort structurel historique de 1,7 point de

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

Portail IVEA. Sommaire. 1. Page d'accueil et informations générales sur les aides... 2. 2. Créer votre compte... 3

Portail IVEA Indemnités Versées aux Employeurs d'apprentis La Région Alsace met à disposition des employeurs d'apprentis un site Internet http://ivearegion-alsaceeu pour le suivi des indemnités compensatrices

Portail IVEA Indemnités Versées aux Employeurs d'apprentis La Région Alsace met à disposition des employeurs d'apprentis un site Internet http://ivearegion-alsaceeu pour le suivi des indemnités compensatrices

Fiche FOCUS. Les téléprocédures. Payer les autres impôts (entreprises DGE)

") Fiche FOCUS Les téléprocédures Payer les autres impôts (entreprises DGE) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1. Objet de la fiche...3 1.2. A qui s'adresse cette procédure?...3

Fiche FOCUS Les téléprocédures Payer les autres impôts (entreprises DGE) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1. Objet de la fiche...3 1.2. A qui s'adresse cette procédure?...3

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

PRÉSENTATION DES QUESTIONS DE LA FEUILLE DE LOGEMENT

PRÉSENTATION DES QUESTIONS DE LA FEUILLE DE LOGEMENT Chacune des questions de la feuille de logement fait l'objet d'une fiche recto-verso. Ces fiches ont vocation à être mises en ligne sur le site web

PRÉSENTATION DES QUESTIONS DE LA FEUILLE DE LOGEMENT Chacune des questions de la feuille de logement fait l'objet d'une fiche recto-verso. Ces fiches ont vocation à être mises en ligne sur le site web

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Le calcul du barème d impôt à Genève

Le calcul du barème d impôt à Genève Plan : 1. Historique Passage d un système en escalier à une formule mathématique 2. Principe de l imposition Progressivité, impôt marginal / moyen ; barème couple/marié

Le calcul du barème d impôt à Genève Plan : 1. Historique Passage d un système en escalier à une formule mathématique 2. Principe de l imposition Progressivité, impôt marginal / moyen ; barème couple/marié

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers.

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers. Dr Raphaël BRIOT ; Dr Jean GARRIC Syndicat National des Praticiens Hospitaliers d'anesthésie-réanimation RÉSUMÉ

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers. Dr Raphaël BRIOT ; Dr Jean GARRIC Syndicat National des Praticiens Hospitaliers d'anesthésie-réanimation RÉSUMÉ

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Améliorations Sage Gestion Commerciale version 7.71 Sage Comptabilité version 7.72

Améliorations Sage i7 v7.71 et v7.72 et Nouveautés Sage i7 v7.72 Améliorations Sage Gestion Commerciale version 7.71 Sage Comptabilité version 7.72 Vous trouverez ci-dessous la liste des améliorations

Améliorations Sage i7 v7.71 et v7.72 et Nouveautés Sage i7 v7.72 Améliorations Sage Gestion Commerciale version 7.71 Sage Comptabilité version 7.72 Vous trouverez ci-dessous la liste des améliorations

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Fiche FOCUS. Les téléprocédures. Demander une adhésion aux services en ligne (mode expert)

") Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

OFFRES D'EMPLOI EN ALTERNANCE

1/6 16:48:14 En cours 15CHPJ000021 026JTQK 63500 ISSOIRE BTS Négociation Relation Client (NRC) Commercial H/F -avoir un niveau BAC -posséder le permis de conduire -résider à proximité d'issoire -prospection

1/6 16:48:14 En cours 15CHPJ000021 026JTQK 63500 ISSOIRE BTS Négociation Relation Client (NRC) Commercial H/F -avoir un niveau BAC -posséder le permis de conduire -résider à proximité d'issoire -prospection

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : AFSS1411758D Intitulé du texte : décret relatif à la sélection des contrats d assurance complémentaires de santé susceptibles de bénéficier du crédit

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : AFSS1411758D Intitulé du texte : décret relatif à la sélection des contrats d assurance complémentaires de santé susceptibles de bénéficier du crédit

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

CERTIFICATION CERTIPHYTO

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Fiche FOCUS. Les téléprocédures. Demander à remplacer le titulaire d'un service (substitution)

") Fiche FOCUS Les téléprocédures Demander à remplacer le titulaire d'un service (substitution) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui

Fiche FOCUS Les téléprocédures Demander à remplacer le titulaire d'un service (substitution) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui

Communiqué de lancement. Sage 1000 Etats Comptables et Fiscaux 7.70

Communiqué de lancement Sage 1000 Etats Comptables et Fiscaux 7.70 Direction Marketing Produit & Services Frédéric GILI 13 janvier 2014 Communiqué de lancement Sage 1000 Etats Comptables et Fiscaux Sommaire

Communiqué de lancement Sage 1000 Etats Comptables et Fiscaux 7.70 Direction Marketing Produit & Services Frédéric GILI 13 janvier 2014 Communiqué de lancement Sage 1000 Etats Comptables et Fiscaux Sommaire

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

Orientations sur la solvabilité du groupe

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

Saisissez le login et le mot de passe (attention aux minuscules et majuscules) qui vous ont

qui vous ont") I Open Boutique Sommaire : I Open Boutique... 1 Onglet «Saisie des Produits»... 3 Création d'une nouvelle fiche boutique :... 3 Création d'une nouvelle fiche lieux de retraits :... 10 Création d'une nouvelle

I Open Boutique Sommaire : I Open Boutique... 1 Onglet «Saisie des Produits»... 3 Création d'une nouvelle fiche boutique :... 3 Création d'une nouvelle fiche lieux de retraits :... 10 Création d'une nouvelle

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

POINT REGLEMENTAIRE - Le 15/11/2006

POINT REGLEMENTAIRE - Le 15/11/2006 I- CMU COMPLEMENTAIRE 1) Calcul des ressources Par un jugement du 20 février 2006, la commission centrale d aide sociale a considéré que "l'allocation de base de la

POINT REGLEMENTAIRE - Le 15/11/2006 I- CMU COMPLEMENTAIRE 1) Calcul des ressources Par un jugement du 20 février 2006, la commission centrale d aide sociale a considéré que "l'allocation de base de la

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Au sommaire. Sommaire. Lettre d information. Calendrier télé-déclaratif & Actualités. L équipe du portail ASPOne.fr

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

Lettre d information Novembre 2014 - n 46 Sommaire Au sommaire Chers déclarants, A nouveau une actualité très chargée et cette nouvelle lettre d information pour vous mettre à disposition toutes les informations

... Caf.fr, naviguez facile! Caf de la Haute-Vienne Création octobre 2012 Crédit dessins : icônothèque Cnaf

... Caf.fr, naviguez facile! Caf de la Haute-Vienne Création octobre 2012 Crédit dessins : icônothèque Cnaf Ecran d'accueil du Caf.fr Mon Compte Pour gérer directement son dossier Ma Caf pour accéder aux

... Caf.fr, naviguez facile! Caf de la Haute-Vienne Création octobre 2012 Crédit dessins : icônothèque Cnaf Ecran d'accueil du Caf.fr Mon Compte Pour gérer directement son dossier Ma Caf pour accéder aux

La nouvelle taxe professionnelle «La Contribution Economique Territoriale»

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

DEMANDE DE CERTIFICAT

DIRECTION DÉPARTEMENTALE DES TERRITOIRES ET DE LA MER de Charente-Maritime 89 avenue des Cordeliers 17018 La Rochelle Cedex DEMANDE DE CERTIFICAT Impôt Solidarité sur la Fortune (ISF) A1 PARTIE RÉSERVÉE

DIRECTION DÉPARTEMENTALE DES TERRITOIRES ET DE LA MER de Charente-Maritime 89 avenue des Cordeliers 17018 La Rochelle Cedex DEMANDE DE CERTIFICAT Impôt Solidarité sur la Fortune (ISF) A1 PARTIE RÉSERVÉE

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

Saint-Vallier-de-Thiey Bar-sur-Loup. Grasse. Grasse-sud

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011)

") CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

Charte d exploitation et de demande d accès aux Géoservices. Plateforme Territoriale GUYANE SIG

Charte d exploitation et de demande d accès aux Géoservices Plateforme Territoriale GUYANE SIG 25/02/2014 SOMMAIRE 1. LEXIQUE... 3 2. DEFINITION... 3 3. DOMAINE D APPLICATION... 3 A. Objet... 3 B. Bénéficiaires...

Charte d exploitation et de demande d accès aux Géoservices Plateforme Territoriale GUYANE SIG 25/02/2014 SOMMAIRE 1. LEXIQUE... 3 2. DEFINITION... 3 3. DOMAINE D APPLICATION... 3 A. Objet... 3 B. Bénéficiaires...

1 - Génération EDI-TDFC Liasse. 2 - Saisie des tableaux illimités. 5 Sage France

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

ETATS FINANCIERS 1 - Génération EDI-TDFC Liasse 2 - Saisie des tableaux illimités 5 Génération EDI-TDFC Liasse Mise à jour des dossiers 8 Mise à jour fiscale 8 Mise à jour des informations EDI 8 Mise à

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

1 - Clients 2 - Devis 3 - Commandes 4 - Livraisons 5 - Factures 6 - Avoirs 7 - Modèles

1 - Clients 2 - Devis 3 - Commandes 4 - Livraisons 5 - Factures 6 - Avoirs 7 - Modèles Page 1/16 1 - Clients Un client est un tiers qui vous passe des commandes, où pour lequel vous faîtes des devis, des

1 - Clients 2 - Devis 3 - Commandes 4 - Livraisons 5 - Factures 6 - Avoirs 7 - Modèles Page 1/16 1 - Clients Un client est un tiers qui vous passe des commandes, où pour lequel vous faîtes des devis, des

Fiche: entreprise individuelle à responsabilité limitée (EIRL)

") Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

INCITATIONS FISCALES EN AFRIQUE DE L'OUEST

4 INCITATIONS FISCALES EN AFRIQUE DE L'OUEST Cette partie du rapport procède à une brève analyse d'une autre opportunité manquée d'accroître la base fiscale dans l'espace CEDEAO : les avantages fiscaux.

4 INCITATIONS FISCALES EN AFRIQUE DE L'OUEST Cette partie du rapport procède à une brève analyse d'une autre opportunité manquée d'accroître la base fiscale dans l'espace CEDEAO : les avantages fiscaux.

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

une plate-forme de services administratifs pour le territoire bourguignon

une plate-forme de services administratifs pour le territoire bourguignon Le territoire bourguignon : chiffres clés Un territoire à forte dominante rurale Nombre d habitants: 1 612 397 (1) Nombre de communes

une plate-forme de services administratifs pour le territoire bourguignon Le territoire bourguignon : chiffres clés Un territoire à forte dominante rurale Nombre d habitants: 1 612 397 (1) Nombre de communes

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

FICHE PRATIQUE 05 TRAVAUX EN ESPACES PROTÉGÉS LES AUTORISATIONS DE TRAVAUX EN ESPACES PROTÉGÉS QUESTIONS / RÉPONSES

LES AUTORISATIONS DE TRAVAUX EN ESPACES PROTÉGÉS QUESTIONS / RÉPONSES FICHE PRATIQUE 05 TRAVAUX EN ESPACES PROTÉGÉS COMMENT PRÉPARER LES DEMANDES? QUELLES SONT LES RÈGLES A RESPECTER? MINISTÈRE DE LA CULTURE

LES AUTORISATIONS DE TRAVAUX EN ESPACES PROTÉGÉS QUESTIONS / RÉPONSES FICHE PRATIQUE 05 TRAVAUX EN ESPACES PROTÉGÉS COMMENT PRÉPARER LES DEMANDES? QUELLES SONT LES RÈGLES A RESPECTER? MINISTÈRE DE LA CULTURE

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Sage Start Saisie des collaborateurs Instructions. A partir de la version 2015 09.10.2014

Sage Start Saisie des collaborateurs Instructions A partir de la version 2015 09.10.2014 Table des matières Table des matières 2 1.0 Base du personnel 3 2.0 Informations relatives aux personnes («données

Sage Start Saisie des collaborateurs Instructions A partir de la version 2015 09.10.2014 Table des matières Table des matières 2 1.0 Base du personnel 3 2.0 Informations relatives aux personnes («données

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

Offices de tourisme et bonnes pratiques Internet. Evaluation comparative de sites Internet

Offices de tourisme et bonnes pratiques Internet Evaluation comparative de sites Internet Quoi? Ce document est un résumé des résultats de l étude menée sur une quinzaine de sites Internet dans le domaine

Offices de tourisme et bonnes pratiques Internet Evaluation comparative de sites Internet Quoi? Ce document est un résumé des résultats de l étude menée sur une quinzaine de sites Internet dans le domaine

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

L Autorité de régulation des communications électroniques et des postes,

Avis n 2011-0847 de l Autorité de régulation des communications électroniques et des postes en date du 26 juillet 2011 relatif aux tarifs des nouveaux services d envois en nombre de courrier publicitaire

Avis n 2011-0847 de l Autorité de régulation des communications électroniques et des postes en date du 26 juillet 2011 relatif aux tarifs des nouveaux services d envois en nombre de courrier publicitaire

Débutez votre SOUSCRIPTION

Lors de chaque étape vous pourrez revenir à la page précédente en cliquant sur «retour» en bas de page. La souscription ne sera effective qu après réception des documents par nos services. Appelez nous

Lors de chaque étape vous pourrez revenir à la page précédente en cliquant sur «retour» en bas de page. La souscription ne sera effective qu après réception des documents par nos services. Appelez nous

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Aide mémoire. ISF exonération des titres reçus en contrepartie d une souscription au capital de PME (CGI art. 885 I ter-i.1)

") Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Les crédits à la consommation

Les crédits à la consommation Billet du blog publié le 16/03/2015, vu 244 fois, Auteur : Fabrice R. LUCIANI Code de la consommation (Valable à partir du 18 mars 2016) Avis du 24 juin 2014 relatif à l'application

Les crédits à la consommation Billet du blog publié le 16/03/2015, vu 244 fois, Auteur : Fabrice R. LUCIANI Code de la consommation (Valable à partir du 18 mars 2016) Avis du 24 juin 2014 relatif à l'application

Sage 100 Etats Comptables & Fiscaux

Communiqué de lancement Sage 100 Etats Comptables & Fiscaux V16.02 CAMPAGNE FISCALE 2011 Disponibilité commerciale : Mars 2011 Edition spéciale : Campagne fiscale 2011 I. Sommaire I. SOMMAIRE... 2 II.

Communiqué de lancement Sage 100 Etats Comptables & Fiscaux V16.02 CAMPAGNE FISCALE 2011 Disponibilité commerciale : Mars 2011 Edition spéciale : Campagne fiscale 2011 I. Sommaire I. SOMMAIRE... 2 II.

MODULATIONS DES ALLOCATIONS FAMILIALES AU 1er JUILLET 2015

MSA Midi-Pyrénées Nord Conseil d'administration du 8 juin 2015 FAMILLE MODULATIONS DES ALLOCATIONS FAMILIALES AU 1er JUILLET 2015 Jusqu'à présent, le montant des allocations familiales était identique

MSA Midi-Pyrénées Nord Conseil d'administration du 8 juin 2015 FAMILLE MODULATIONS DES ALLOCATIONS FAMILIALES AU 1er JUILLET 2015 Jusqu'à présent, le montant des allocations familiales était identique

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Fiche FOCUS. Les téléprocédures. Payer un avis de CFE-IFER/TP

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

Fiche FOCUS Les téléprocédures Payer un avis de CFE-IFER/TP Page 1 sur 41 Les téléprocédures Fiche FOCUS : Payer la CFE-IFER/TP Avril 2015 SOMMAIRE 1 PRÉSENTATION... 3 1.1 OBJET DE LA FICHE...3 1.2 À QUI

Guide de l adhérent/ Manuel d utilisation Simpl-IR «Paiement des Versements des prélèvements sur revenus salariaux et assimilés»

Ministère de l Economie et des Finances Guide de l adhérent/ Manuel d utilisation Simpl-IR «Paiement des Versements des prélèvements sur revenus salariaux et assimilés» Manuel utilisateur Simpl-IR Version

Ministère de l Economie et des Finances Guide de l adhérent/ Manuel d utilisation Simpl-IR «Paiement des Versements des prélèvements sur revenus salariaux et assimilés» Manuel utilisateur Simpl-IR Version

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Procédure de mise à jour I7.10 et V7.10 Etats Comptables et Fiscaux

Page 1 / 20 Pour les états comptables et fiscaux vous possédez une version I7.00 des ECF 30 et 100 ou 7.00 des ECF 1000: - vous avez opté pour la version : o I7.10 des ECF 30 et 100 Ou o 7.10 des ECF 1000.

Page 1 / 20 Pour les états comptables et fiscaux vous possédez une version I7.00 des ECF 30 et 100 ou 7.00 des ECF 1000: - vous avez opté pour la version : o I7.10 des ECF 30 et 100 Ou o 7.10 des ECF 1000.

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE

Dispositions générales SOMMAIRE") ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

ADHÉSION DES PROFESSIONNELS aux services en ligne du Portail Fiscal (Compte Fiscal des Professionnels) Dispositions générales SOMMAIRE 1 OBJET ET ACCEPTATION DES DISPOSITIONS GÉNÉRALES... 1 2 PRÉSENTATION

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Loi de Finance 2010: Nouveautés en Fiscalité Automobile

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

FISCALITÉ RÉGLEMENTATIONS MARS 2015

INTRODUCTION : Ce document a été réalisé à partir de différentes sources : atelier fiscalité du 6/03/2015 présenté par M. Caunègre et David Reclus (Fiducial Expertises Soustons) Mairies du Seignanx. Sites

INTRODUCTION : Ce document a été réalisé à partir de différentes sources : atelier fiscalité du 6/03/2015 présenté par M. Caunègre et David Reclus (Fiducial Expertises Soustons) Mairies du Seignanx. Sites

OSIRIS/ Valorisation des données PORTAIL BO MANUEL UTILISATEUR

OSIRIS/ Valorisation des données PORTAIL BO MANUEL UTILISATEUR HISTORIQUE DES VERSIONS Vers. Date Rédacteur Objet de la modification 1.00 Juillet 2007 GTBO_AGRI Création du document 1.01 Février 2009 SAMOA

OSIRIS/ Valorisation des données PORTAIL BO MANUEL UTILISATEUR HISTORIQUE DES VERSIONS Vers. Date Rédacteur Objet de la modification 1.00 Juillet 2007 GTBO_AGRI Création du document 1.01 Février 2009 SAMOA

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

MARCHE A SUIVRE ASSURANCES FFVV 2015 ESPACE WEB FFVV OFFRES COMPLEMENTAIRES «SPECIAL FFVV» Nous contacter. www.air-assurances.com

ESPACE WEB FFVV www.air-assurances.com Accédez 7j/7 et 24h/24 : > Extranet Clubs FFVV > Les outils de gestion de votre assurance en ligne (Déclaration de parc, Déclaration des pilotes autorisés à faire

ESPACE WEB FFVV www.air-assurances.com Accédez 7j/7 et 24h/24 : > Extranet Clubs FFVV > Les outils de gestion de votre assurance en ligne (Déclaration de parc, Déclaration des pilotes autorisés à faire

MODE D'EMPLOI DE LA CALCULATRICE POUR LES COURTS SÉJOURS DANS L'ESPACE SCHENGEN

MODE D'EMPLOI DE LA CALCULATRICE POUR LES COURTS SÉJOURS DANS L'ESPACE SCHENGEN 1. Introduction Le règlement (UE) n 610/2013 du 26 juin 2013 a modifié la convention d'application de l'accord de Schengen,

MODE D'EMPLOI DE LA CALCULATRICE POUR LES COURTS SÉJOURS DANS L'ESPACE SCHENGEN 1. Introduction Le règlement (UE) n 610/2013 du 26 juin 2013 a modifié la convention d'application de l'accord de Schengen,

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Éditeur Koninklijke Brill Langue(s) Multilingue

Multilingue") Brill Type Périmètre d'abonnement Articles des archives de revues scientifiques en texte intégral La totalité des archives des revues de Brill jusque 2012 Domaine Public Sciences humaines et sociales,

Brill Type Périmètre d'abonnement Articles des archives de revues scientifiques en texte intégral La totalité des archives des revues de Brill jusque 2012 Domaine Public Sciences humaines et sociales,

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,