Lissage du Fnal et modalités déclaratives 2013

|

|

|

- Augustin Lévesque

- il y a 8 ans

- Total affichages :

Transcription

1 Pégase 3 Lissage du Fnal et modalités déclaratives 2013 Dernière révision le 12/03/13

2 Suivi de la notice 12 mars 2013 Création de la notice 2 / 17

3 SOMMAIRE Pré requis Technique Rappel du contexte légal Le principe général d assujettissement Modalités de décompte de l effectif Neutralisation des effets de seuils et dispense de FNAL supplémentaire pendant 3 ans Assujettissement progressif au Fnal supplémentaire Modalités déclaratives Employeurs de moins de 20 salariés Employeurs de 20 salariés et plus En cas d assujettissement progressif, Dans Pégase Fnal des journalistes Fnal des apprentis + de 20 salariés Exemples Cas général 20 salariés et plus pas de lissage Cas général 20 salariés et plus avec lissage au 31/12/ Journaliste pigiste + 20 salariés : année 5 taux de 0.28 à partir d avril 2013 (lissage du fnal à compter du 31/12/2008) Apprentis + 20 salariés : année 5 taux de 0.30 à partir d avril 2013 (lissage du fnal à compter du 31/12/2008) / 17

. Nous vous rappelons que le numéro de version est indiqué en bas à droite de l écran d accueil.")

4 PRE REQUIS TECHNIQUE La mise en place du paramétrage de cette notice n est possible qu à partir de la version 4.40 (9). Nous vous rappelons que le numéro de version est indiqué en bas à droite de l écran d accueil. 4 / 17

5 1 RAPPEL DU CONTEXTE LEGAL 1.1 Le principe général d assujettissement Rappel : La cotisation FNAL au taux de 0,10% est due par tous les employeurs et ce quel que soit l effectif de l entreprise. La contribution au FNAL supplémentaire est due par les employeurs dont l effectif moyen est supérieur ou égal à 20 salariés. Employeurs de moins de 20 salariés : La cotisation Fnal au taux de 0,10% est calculée sur les salaires plafonnés. Employeurs de 20 salariés et plus : La cotisation Fnal au taux de 0.10 % et la contribution Fnal supplémentaire sont calculées par application d un taux unique de 0,50% appliqué sur le montant total des rémunérations brutes (cotisation Fnal plafonné à 0.10 % + contribution Fnal supplémentaire à 0,40% sur la part des salaires plafonnés + contribution Fnal supplémentaire à 0.50 % sur la part des salaires dépassant le plafond). 1.2 Modalités de décompte de l effectif Pour déterminer l assujettissement de l entreprise au Fnal supplémentaire, l effectif s apprécie au 31 décembre de l année précédente selon les modalités ci-dessous détaillées. Les employeurs dont l effectif, à cette date, atteint ou dépasse vingt salariés sont redevables de cette contribution durant la totalité de l année suivante. Toutefois, les éventuels franchissements de seuil (l effectif atteignant ou dépassant vingt salariés, l effectif diminuant à moins de vingt salariés) prennent effet à compter du 1er avril de l année suivante. L effectif calculé au 31 décembre, tous établissements confondus, est égal à la moyenne des effectifs déterminés chaque mois de l année civile (décret du 23 juin 2009 n JO du 24 juin 2009). Les effectifs du mois sont déterminés en tenant compte des salariés, titulaires d un contrat de travail le dernier jour de chaque mois, y compris les salariés absents, conformément aux articles L1111-2, L et L du code du travail. 5 / 17

6 1.3 Neutralisation des effets de seuils et dispense de FNAL supplémentaire pendant 3 ans Si l entreprise atteint ou dépasse le seuil de 20 salariés pour la première fois au titre des années 2008, 2009, 2010, 2011 et 2012, elle est dispensée pendant 3 ans du versement de la contribution au Fnal supplémentaire. L attention de l employeur est attirée sur le fait que cette dispense ne concerne pas la cotisation Fnal à 0.10 % calculée sur les salaires plafonnés et dont sont redevables l ensemble des employeurs quel que soit leur effectif. 1.4 Assujettissement progressif au Fnal supplémentaire Pendant les 3 années qui suivent la dispense, l employeur est redevable de la contribution FNAL supplémentaire après application d une diminution de taux déterminée comme suit : Au titre de la 4ème année : le taux est diminué d un montant de 0,30%. L entreprise est donc redevable de la contribution au taux de 0,20% sur la totalité des rémunérations ; Au titre de la 5ème année : le taux est diminué d un montant de 0,20%. L entreprise est donc redevable de la contribution au taux de 0,30% sur la totalité des rémunérations ; Au titre de la 6ème année : le taux est diminué d un montant de 0,10%. L entreprise est donc redevable de la contribution au taux de 0,40% sur la totalité des rémunérations ; A compter de la 7ème année : l entreprise est redevable de la contribution au taux de 0,50% sur la totalité des rémunérations. 2 MODALITES DECLARATIVES 2.1 Employeurs de moins de 20 salariés La cotisation Fnal au taux de 0,10%, calculée sur les salaires plafonnés, doit être déclarée sur les lignes suivantes : «Fnal cas général» y compris employeurs du secteur public, code type de personnel 332 «Fnal journalistes» au taux de 0,08%, code type de personnel 324 «Fnal artistes et médecins» au taux de 0,07%, code type de personnel / 17

7 2.2 Employeurs de 20 salariés et plus La cotisation Fnal au taux de 0.10 % et la contribution Fnal supplémentaire sont calculées sous un code type unique par application d un taux de 0,50% sur le montant total des rémunérations brutes. Elles doivent être déclarées sur le BRC sur la ligne suivante : «Fnal cas général» y compris employeurs du secteur public, code type de personnel 236 Et le cas échéant : «Fnal apprentis» au taux de 0,50%, code type de personnel 705. «Fnal journalistes» au taux de 0,48%, code type de personnel 326, «Fnal artistes» au taux de 0,35%, code type de personnel 316. «Fnal médecins» au taux de 0,47%, code type de personnel En cas d assujettissement progressif, Le FNAL supplémentaire est à déclarer sur le BRC à l aide des codes types de personnel suivants : FNAL dégressif 4ème année «Fnal dégressif année 4 cas général + du secteur public» au taux de 0,20%, code type de personnel 536 Et le cas échéant : «Fnal dégressif année 4 journalistes» au taux de 0,18%, code type de personnel 322, «Fnal dégressif année 4 artistes» au taux de 0,14%, code type de personnel 317. «Fnal dégressif année 4 médecins» au taux de 0,17%, code type de personnel 237. «Fnal dégressif année 4 apprentis» au taux de 0,20% sur totalité des salaires, code type de personnel / 17

8 2.3.2 FNAL dégressif 5ème année Cas général : CTP 540 au taux de 0,30% Cas particuliers journalistes : CTP 808 au taux de 0,28% Cas particuliers médecins : CTP 809 au taux de 0,27% Cas particuliers artistes : CTP 807 au taux de 0,21% Apprentis : CTP 832 au taux de 0,30% sur la totalité des salaires FNAL dégressif 6ème année Cas général : CTP 542 au taux de 0,40 % Cas particuliers journalistes : CTP 816 au taux de 0,38% Cas particuliers médecins : CTP 818 au taux de 0,37% Cas particuliers artistes : CTP 814 au taux de 0,28% Apprentis : CTP 834 au taux de 0,40% sur totalité des salaires 3 DANS PEGASE Attention : nous vous précisons qu en cas de lissage, vous devez impérativement valider la modification à compter du 31/ /12 de l année de dépassement afin que la gestion du lissage se fasse correctement avec des changements de taux à partir du 1 er avril. Vous trouverez ci-après, le paramétrage qui convient pour gérer le lissage du fnal en fonction des effectifs pour les journalistes et les apprentis. Ces recommandations de paramétrage viennent en complément de la notice publiée en 2012 intitulée «Pégase 3 Fnal 2012» sur les changements du Fnal. 8 / 17

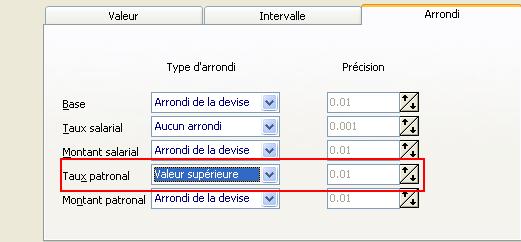

9 3.1 Fnal des journalistes RUBRIQUE DU FNAL PLAFONNE : 9 / 17

10 RUBRIQUE DU FNAL DEPLAFONNE : 10 / 17

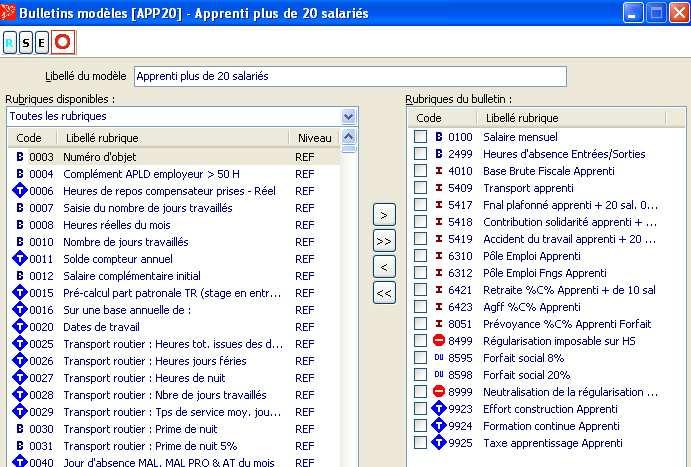

11 3.2 Fnal des apprentis + de 20 salariés Une seule rubrique de Fnal doit être paramétrée dans le bulletin modèle des apprentis + de 20 salariés. 11 / 17

12 12 / 17

13 4 EXEMPLES 4.1 Cas général 20 salariés et plus pas de lissage Si pas de lissage code ducs / 17

14 4.2 Cas général 20 salariés et plus avec lissage au 31/ /12/2009 Avril 2012 année 3 donc taux de 0.10 Fnal plafonné uniquement Avril 2013 Année 4 : à partir d avril taux de 0.20 code ducs / 17

15 Avril 2014 Année 5 : à partir d avril taux de 0.30 code ducs 540 Avril 2015 Année 6 : à partir d avril taux de 0.40 code ducs / 17

16 4.3 Journaliste pigiste + 20 salariés : année 5 taux de 0.28 à partir d avril 2013 (lissage du fnal à compter du 31/12/2008) Le taux de 0.28 s explique comme suit : (0.10 x 80%) + (0.20 x 96%) = arrondi à 2 chiffres après la virgule soit / 17

17 4.4 Apprentis + 20 salariés : année 5 taux de 0.30 à partir d avril 2013 (lissage du fnal à compter du 31/12/2008) 17 / 17

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr [email protected]

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Note technique à l attention des employeurs DTA

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

de l employeur Les principales formalités À jour au 1 er janvier 2014

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Site portail des Urssaf www.urssaf.fr Associations > Centre aéré / colonie > Vos salariés - Vos cotisations > Taux et montants

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN 1/8 SOMMAIRE PREAMBULE... 3... 3 I.LES DISPOSITIONS RELATIVES AU COMPTE EPARGNE TEMPS APPLICABLES À LA VILLE DE ROUEN... 4 ARTICLE 1.LES BÉNÉFICIAIRES...

REGLEMENT RELATIF AU COMPTE EPARGNE TEMPS A LA VILLE DE ROUEN 1/8 SOMMAIRE PREAMBULE... 3... 3 I.LES DISPOSITIONS RELATIVES AU COMPTE EPARGNE TEMPS APPLICABLES À LA VILLE DE ROUEN... 4 ARTICLE 1.LES BÉNÉFICIAIRES...

COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: [email protected] COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: [email protected] COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Documentation. Nouveautés du Plan de Paie Sage. Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

Documentation Nouveautés du Plan de Paie Sage Génération i7 Version 7.10 Janvier 2015 Mise à jour n 1 Table des matières Nouvelles normes sociales Janvier 2015... 5 Tableau récapitulatif des charges sociales

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

Réintégration de la garantie chirurgie du BTP

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr [email protected] Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr [email protected] Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Site portail des Urssaf www.urssaf.fr Employeurs > Activité générale > Vos salariés - Vos cotisations > Taux et montants

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

LE COMPTE EPARGNE TEMPS

LE COMPTE EPARGNE TEMPS SOMMAIRE : Article 1 : objet... Page 2 Article 2 : bénéficiaires et modalités d ouverture Article 3 : alimentation du compte épargne temps Article 4 : utilisation... Page 3 Article

LE COMPTE EPARGNE TEMPS SOMMAIRE : Article 1 : objet... Page 2 Article 2 : bénéficiaires et modalités d ouverture Article 3 : alimentation du compte épargne temps Article 4 : utilisation... Page 3 Article

LE COMPTE EPARGNE-TEMPS

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 [email protected] INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 [email protected] INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

Saari PAIE - 1 - SOMMAIRE

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

Pégase 3 Echanges avec Compt heures

Pégase 3 Echanges avec Compt heures Dernière révision le 16/11/2005 http://www.micromegas.fr [email protected] Sommaire Fonctionnement général de l échange de données... 4 Paramétrage de Compt heures...

Pégase 3 Echanges avec Compt heures Dernière révision le 16/11/2005 http://www.micromegas.fr [email protected] Sommaire Fonctionnement général de l échange de données... 4 Paramétrage de Compt heures...

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected]

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected] Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. [email protected] Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

DEMANDE 2015 DE PRISE EN CHARGE AU PREALABLE PLAN DE FORMATION PERIODE DE PROFESSIONNALISATION FORMATION TUTEUR COMPTE PERSONNEL DE FORMATION (CPF)

") >DPC Unique DEMANDE 2015 DE PRISE EN CHARGE AU PREALABLE PLAN DE FORMATION PERIODE DE PROFESSIONNALISATION FORMATION TUTEUR COMPTE PERSONNEL DE FORMATION (CPF) A RETOURNER A L ADRESSE DE VOTRE CENTRE DE

>DPC Unique DEMANDE 2015 DE PRISE EN CHARGE AU PREALABLE PLAN DE FORMATION PERIODE DE PROFESSIONNALISATION FORMATION TUTEUR COMPTE PERSONNEL DE FORMATION (CPF) A RETOURNER A L ADRESSE DE VOTRE CENTRE DE

Le compte épargne temps

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

GESTION DU PERSONNEL et ressources humaines

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

www.cterrier.com 1/7 29/09/2008 GESTION DU PERSONNEL et ressources humaines Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

Part I Suivi de Maintenance PAYE SALOMON Dernière mise à jour le 5 juin 2015 6

I Sommaire 0 Part I Suivi de Maintenance PAYE SALOMON Dernière mise à jour le 5 juin 2015 6 Part II 2015 Juin : CLOTURE DES CONGES PAYES 7 Part III 2015 Mai : Libellé pour journée Solidarité 13 Part IV

I Sommaire 0 Part I Suivi de Maintenance PAYE SALOMON Dernière mise à jour le 5 juin 2015 6 Part II 2015 Juin : CLOTURE DES CONGES PAYES 7 Part III 2015 Mai : Libellé pour journée Solidarité 13 Part IV

LDPaye V6.00. Module DUCS-EDI

LDPaye V6.00 Module DUCS-EDI Révision 1 Octobre 2010 LDPaye Module DUCS-EDI Page 2 Sommaire A - Introduction...4 B - Paramètres du module DUCS-EDI...5 B-1. Accès au module...5 B-2. Gérer les tiers DUCS-EDI...5

LDPaye V6.00 Module DUCS-EDI Révision 1 Octobre 2010 LDPaye Module DUCS-EDI Page 2 Sommaire A - Introduction...4 B - Paramètres du module DUCS-EDI...5 B-1. Accès au module...5 B-2. Gérer les tiers DUCS-EDI...5

Lettre d informations

Janvier 2015 Lettre d informations Edito Nouveautés : Nouvelle offre Sage 100 Analyse Comptable i7 Infos : Tableaux des dernières versions SAGE Zoom : Sage ECF i7 Info pratique : Nouveautés sociales 2015

Janvier 2015 Lettre d informations Edito Nouveautés : Nouvelle offre Sage 100 Analyse Comptable i7 Infos : Tableaux des dernières versions SAGE Zoom : Sage ECF i7 Info pratique : Nouveautés sociales 2015

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comment déclarer vos salaires 2013 avec la norme N4DS?

International Comment déclarer vos salaires 2013 avec la norme N4DS? Nouvelle-Calédonie & Polynésie française CRE - IRCAFEX La norme N4DS Vous avez un logiciel de paie Celui-ci est compatible avec la norme

International Comment déclarer vos salaires 2013 avec la norme N4DS? Nouvelle-Calédonie & Polynésie française CRE - IRCAFEX La norme N4DS Vous avez un logiciel de paie Celui-ci est compatible avec la norme

CONVENTION DE STAGE OBLIGATOIRE

CONVENTION DE STAGE OBLIGATOIRE Entre : L Université du Maine, établissement public à caractère scientifique, culturel et professionnel, représenté par son Président Monsieur Yves GUILLOTIN, assisté de

CONVENTION DE STAGE OBLIGATOIRE Entre : L Université du Maine, établissement public à caractère scientifique, culturel et professionnel, représenté par son Président Monsieur Yves GUILLOTIN, assisté de

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014

SMIRTOM du SAINT-AMANDOIS EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014 L an deux mil quatorze, le 20 juin à neuf heures trente, le bureau syndical du SMIRTOM du Saint-Amandois

SMIRTOM du SAINT-AMANDOIS EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014 L an deux mil quatorze, le 20 juin à neuf heures trente, le bureau syndical du SMIRTOM du Saint-Amandois

Il est votre "journal de bord professionnel", vous y inscrirez vos connaissances, vos compétences, vos aptitudes et acquis professionnels.

1 Ce passeport formation appartient à Nom : Prénom : Fait le : Adresse : Téléphone : Adresse(s) électronique(s) : Dans le cadre de la mise en œuvre de la FPTLV dans la FPH (décret du 21 août 2008), un

1 Ce passeport formation appartient à Nom : Prénom : Fait le : Adresse : Téléphone : Adresse(s) électronique(s) : Dans le cadre de la mise en œuvre de la FPTLV dans la FPH (décret du 21 août 2008), un

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE ET DES FINANCES ÉCONOMIE SOCIALE ET SOLIDAIRE ET CONSOMMATION Arrêté du 31 décembre 2013 relatif aux factures des services de communications

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE ET DES FINANCES ÉCONOMIE SOCIALE ET SOLIDAIRE ET CONSOMMATION Arrêté du 31 décembre 2013 relatif aux factures des services de communications

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Rendu exécutoire par télétransmission en Préfecture le 23 février 2011 N identifiant : 039-200010650-20110217-1411-DE

REGLEMENT COMPTE EPARGNE-TEMPS (CET) SOMMAIRE DISPOSITIONS LEGALES... 3 LES AGENTS CONCERNES... 3 OUVERTURE DU CET... 3 NATURE DES JOURS POUVANT ETRE EPARGNES... 3 ALIMENTATION DU CET... 4 UTILISATION

REGLEMENT COMPTE EPARGNE-TEMPS (CET) SOMMAIRE DISPOSITIONS LEGALES... 3 LES AGENTS CONCERNES... 3 OUVERTURE DU CET... 3 NATURE DES JOURS POUVANT ETRE EPARGNES... 3 ALIMENTATION DU CET... 4 UTILISATION

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

PREMIERE CONNEXION & CREATION DU COMPTE

NOTICE D UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) PREMIERE CONNEXION & CREATION DU COMPTE SOMMAIRE 1- PREMIERE CONNEXION : ACCEDER A LA PAR...2 2-CREER SON COMPTE UTILISATEUR SUR LA PAR...2

NOTICE D UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) PREMIERE CONNEXION & CREATION DU COMPTE SOMMAIRE 1- PREMIERE CONNEXION : ACCEDER A LA PAR...2 2-CREER SON COMPTE UTILISATEUR SUR LA PAR...2

COMPTE EPARGNE-TEMPS. En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

Esterel The french touch star touch esterel advance

Accès Tables des Matières Siège Social : Technoparc EPSILON RD 100 83700 SAINT RAPHAEL Tél. (33) 04 98 11 45 90 Fax (33) 04 98 11 45 70 E. mail France : [email protected] Web : www.cashsystemes.com

Accès Tables des Matières Siège Social : Technoparc EPSILON RD 100 83700 SAINT RAPHAEL Tél. (33) 04 98 11 45 90 Fax (33) 04 98 11 45 70 E. mail France : [email protected] Web : www.cashsystemes.com

Mode d emploi base de données AIFRIS : Commande et inscriptions

Mode d emploi base de données AIFRIS : Commande et inscriptions Vous trouverez dans les pages qui suivent la démarche à suivre pour les inscriptions en ligne au congrès de l AIFRIS. La présentation suit

Mode d emploi base de données AIFRIS : Commande et inscriptions Vous trouverez dans les pages qui suivent la démarche à suivre pour les inscriptions en ligne au congrès de l AIFRIS. La présentation suit

Réforme de la formation professionnelle

MEDEF Social mars 2015 Réforme de la formation professionnelle Compétitivité Mobilité Employabilité Edito En 2030, près de 30 % de nos métiers auront évolué. Pour relever ce défi, la formation des femmes

MEDEF Social mars 2015 Réforme de la formation professionnelle Compétitivité Mobilité Employabilité Edito En 2030, près de 30 % de nos métiers auront évolué. Pour relever ce défi, la formation des femmes

CE : comment obtenir vos budgets

Droit en du pratique CE Pour fonctionner ou proposer des ASC aux salariés, le CE a forcément besoin de moyens financiers! Or sa principale ressource en la matière, c est l employeur, puisque c est lui

Droit en du pratique CE Pour fonctionner ou proposer des ASC aux salariés, le CE a forcément besoin de moyens financiers! Or sa principale ressource en la matière, c est l employeur, puisque c est lui

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Informations importantes

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

C est quoi la DSN? SAGE HR Management. A partir de la V6 FLASH DSN. FLASH Sage HRM - DSN.docx Octobre 2014 1

SAGE HR Management A partir de la V6 FLASH DSN FLASH Sage HRM - DSN.docx Octobre 2014 1 Versions du document Document Revision History Date Version Contenu 11/07/2014 Version 1 Création : Information à

SAGE HR Management A partir de la V6 FLASH DSN FLASH Sage HRM - DSN.docx Octobre 2014 1 Versions du document Document Revision History Date Version Contenu 11/07/2014 Version 1 Création : Information à

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Service Apprentissage

LES DEMARCHES A ACCOMPLIR POUR CONCLURE UN CONTRAT D APPRENTISSAGE Établir sous 48 h la déclaration unique à l embauche auprès de l Urssaf (www.due.urssaf.fr ou www.net-entreprises.fr) Prendre rendez-vous

LES DEMARCHES A ACCOMPLIR POUR CONCLURE UN CONTRAT D APPRENTISSAGE Établir sous 48 h la déclaration unique à l embauche auprès de l Urssaf (www.due.urssaf.fr ou www.net-entreprises.fr) Prendre rendez-vous

LETTRE CIRCULAIRE n 2015-0000019

LETTRE CIRCULAIRE n 2015-0000019 GRANDE DIFFUSION Réf Classement 1.00 Montreuil, le 13/04/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE Sous-direction de la réglementation et de la

LETTRE CIRCULAIRE n 2015-0000019 GRANDE DIFFUSION Réf Classement 1.00 Montreuil, le 13/04/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE Sous-direction de la réglementation et de la

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Mode de calcul basé sur les dépenses déterminantes (coûts réels plafonnés) Sommaire

Sommaire") Mode de calcul basé sur les dépenses déterminantes (coûts réels plafonnés) Guide à l intention des institutions (prestataires) reconnues par les cantons suisses, pour leurs demandes d obtention des subventions

Mode de calcul basé sur les dépenses déterminantes (coûts réels plafonnés) Guide à l intention des institutions (prestataires) reconnues par les cantons suisses, pour leurs demandes d obtention des subventions

Le guide de l apprentissage 2014-2015. Page 1

Le guide de l apprentissage 2014-2015 Page 1 Bienvenue au CFA Sport et Animation Rhône-Alpes Le CFA* Sport et Animation Rhône-Alpes est, depuis 1996, l acteur régional unique de la formation par l apprentissage

Le guide de l apprentissage 2014-2015 Page 1 Bienvenue au CFA Sport et Animation Rhône-Alpes Le CFA* Sport et Animation Rhône-Alpes est, depuis 1996, l acteur régional unique de la formation par l apprentissage

Concours externe Inria 2013. Arrêté du 15 avril 2013. Poste «SIE7 - Gestionnaire Paie H/F» Accès au corps des «Techniciens de la recherche»

Concours externe Inria 2013 Arrêté du 15 avril 2013 Poste «SIE7 - Gestionnaire Paie H/F» Accès au corps des «Techniciens de la recherche» Epreuve du 26 juin 2016 Note sur 20 Coefficient 4 Durée 1H30 La

Concours externe Inria 2013 Arrêté du 15 avril 2013 Poste «SIE7 - Gestionnaire Paie H/F» Accès au corps des «Techniciens de la recherche» Epreuve du 26 juin 2016 Note sur 20 Coefficient 4 Durée 1H30 La

LE COMPTE EPARGNE TEMPS

LE COMPTE EPARGNE TEMPS REGLEMENTATION ET DISPOSITIF REGIONAL Objectif : épargne permettant à l agent de réaliser un projet valorisant au niveau personnel ou professionnel Décret n 2004 878 du 26 août

LE COMPTE EPARGNE TEMPS REGLEMENTATION ET DISPOSITIF REGIONAL Objectif : épargne permettant à l agent de réaliser un projet valorisant au niveau personnel ou professionnel Décret n 2004 878 du 26 août

Modules de formation H R S E R V I C E S

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

ACTUALITES DE LA PAYE DECEMBRE 2013

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

- Les établissements publics à caractère industriel et commercial

Dois-je organiser des élections? Quelles entreprises Délégué du personnel - Les employeurs de droit privé Comité d entreprise Délégation unique du personnel - Les établissements publics à caractère industriel

Dois-je organiser des élections? Quelles entreprises Délégué du personnel - Les employeurs de droit privé Comité d entreprise Délégation unique du personnel - Les établissements publics à caractère industriel

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

CIRCULAIRE CDG90. Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ;

13/1013/10 CIRCULAIRE CDG90 15/10 LE COMPTE EPARGNE-TEMPS Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ; Décret n 2004-878 relatif

13/1013/10 CIRCULAIRE CDG90 15/10 LE COMPTE EPARGNE-TEMPS Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ; Décret n 2004-878 relatif

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

ACCORD DU 24 MAI 2011

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : [email protected] COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : [email protected] COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

Circulaire ministérielle n 10-007135 D du 31 mai 2010 relative à la réforme du compte épargne temps dans la fonction publique territoriale.

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

exigences des standards ISO 9001: 2008 OHSAS 18001:2007 et sa mise en place dans une entreprise de la catégorie des petites et moyennes entreprises.

R E S U M E de la Thése de doctorat Perfectionnement du systemé de management intégré qualité-responsabilité sociale-santé et sécurité occupationnelle élaborée par Monsieur le thésard Denuntzio C. Romeo,

R E S U M E de la Thése de doctorat Perfectionnement du systemé de management intégré qualité-responsabilité sociale-santé et sécurité occupationnelle élaborée par Monsieur le thésard Denuntzio C. Romeo,