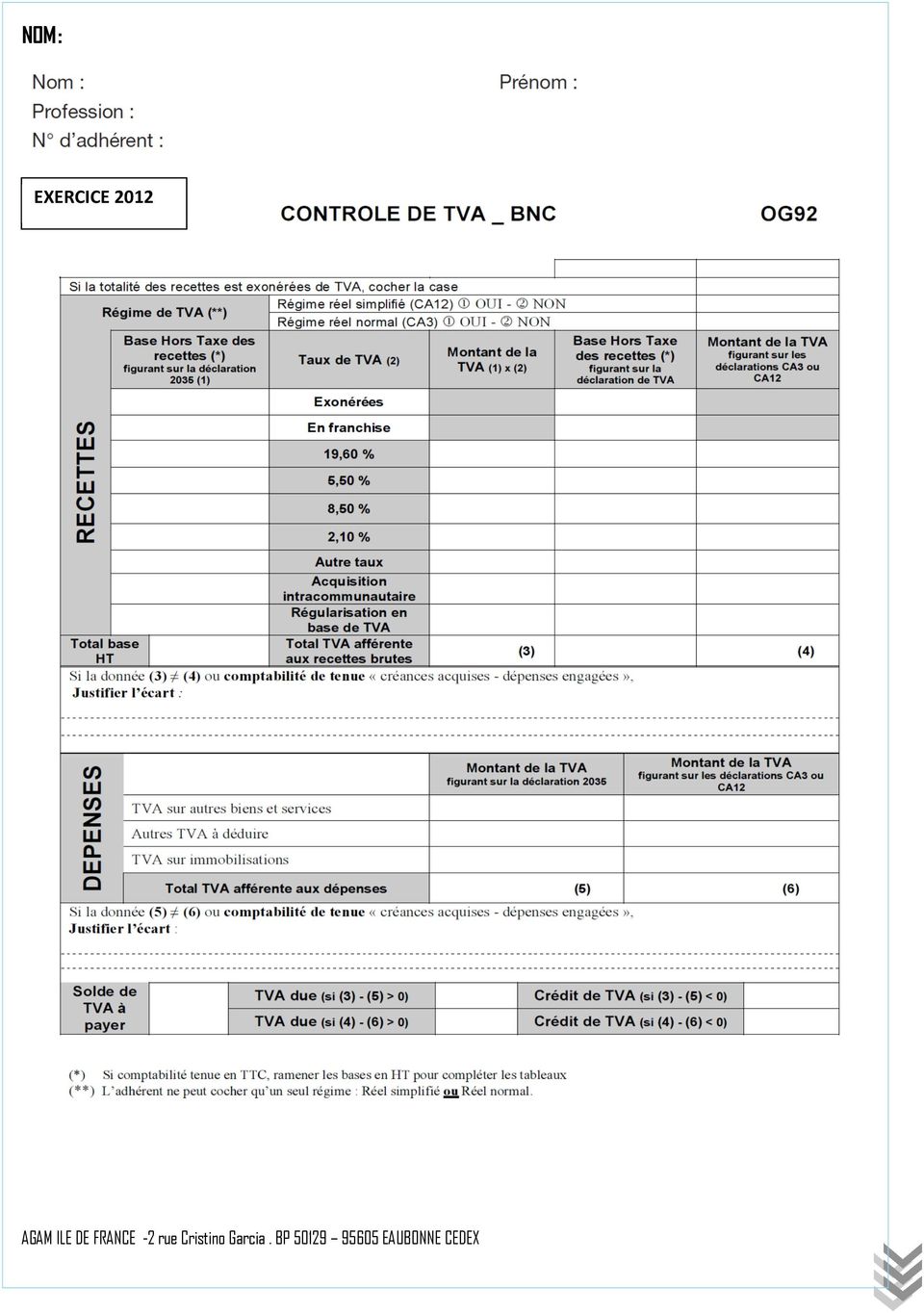

AGAM ILE DE FRANCE. QUESTIONNAIRE Exercice 2012 RENSEIGNEMENTS COMPLEMENTAIRES A LA DECLARATION 2035 : NOM : PRENOM : N ADHERENT :

|

|

|

- André Primeau

- il y a 10 ans

- Total affichages :

Transcription

1 AGAM ILE DE FRANCE QUESTIONNAIRE Exercice 2012 NOM : PRENOM : N ADHERENT : ADRESSE PROFESSIONNELLE : TEL : PORTABLE : E MAIL ADRESSE DOMICILE : CODE POSTAL : TEL DOM : NATURE DE L ACTIVITE : SECTEUR : MODE EXERCICE : SCM CLINIQUE INDIVIDUEL RENSEIGNEMENTS COMPLEMENTAIRES A LA DECLARATION 2035 : RECETTES : Ligne AA 2035 Recettes Déclarées = Si le montant est > aux recettes déclarées nous joindre la copie du courrier de réclamation adressé à la CPAM. SNIR (relevé annuel CPAM) : Total Honoraires : =. + total Déplacement. = GAINS DIVERS : Ligne 6 AF Nature : Montant : IMPOTS ET TAXES (autres impôts) : Ligne 13 BS CET : CFP (prélevée sur cotisations URSSAF AF) :.. TAXE SUR SALAIRES :.. Pour les adhérents assujettis à la TVA remplir document OG 92 ( voir document en annexe) 1

:.......................... Total Honoraires : =.")

2 CSG DEDUCTIBLE : Lignee 14 BV CSG DEDUCTIBLE (prélevée sur cotisations URSSAF AF) : LOCATION DE MATERIEL : Ligne 16 BG Redevances de collaboration BW ou Redevances Cliniques ou Hospitalières ( Inscrites sur DAS2) :. Location de matériel :. Véhicule : ( si 1 er loyer majoré : Matériel nature : Montant : ASSURANCES : Ligne 22 RCP :. LOCAUX : MATERIEL :. CHARGES SOCIALES PERSONNELLES OBLIGATOIRES : Ligne 25 BK Cadre BT: obligatoires Retraite : CARMF, CARPIMKO.. = URSSAF Allocations familiales (que la partie AF seulement ) = URSSAF Assurance Maladie, RAM. = Cadre BU Facultatives : détail: ( doit correspondre aux certificats de déductibilité fournis par votre assureur ) Vieillesse : Prévoyance : Perte emploi : FRAIS DE RECEPTION, REPRESENTATION, CONGRES : Ligne 26. Réception : Cadeaux : Repas : (Nombre de repas x montant communiqué par Administration Fiscale joindre le calcul effectué) Congrès: 2

= URSSAF Assurance Maladie, RAM.")

3 FRAIS FINANCIERS : Ligne 31 BN Emprunts professionnels en cours : (échéanciers à fournir si nouvel emprunt) Affectation(s) : Montant emprunté : Date de l emprunt : / / Frais bancaires :. FRAIS DE VEHICULE : Ligne 23 Date acquisition : / / Date 1ere mise en circulation : / / Indice CO² ( sur carte grise Ref V7) : RENSEIGNER SEULEMENT L OPTION RETENUE OPTION FORFAIT KILOMETRIQUE : Puissance du véhicule : 1 er Véhicule CV de la Moto : CV 2eme Véhicule CV Kilométrage parcouru : 1 er Véhicule..... kms de la moto : kms 2eme Véhicule kms (le calcul doit être pratiqué pour chaque véhicule séparément ) OPTION FORFAIT BIC : Puissance du véhicule : CV ou de la Moto : CV Kilométrage professionnel : kms Carburant : diesel super sans plomb gpl 3

OPTION FORFAIT BIC : Puissance du véhicule : CV ou de la Moto : CV Kilométrage professionnel :.")

4 OPTION FRAIS REELS : Valeur TTC du véhicule :.. ou de la Moto :.. comptant : emprunt Financement : leasing Durée du contrat : ans. Dépôt de garantie. Montant de la fraction annuelle non déductible excédant le plafond fiscal Communiqué par organisme de location : Détails des frais réels Pourcentage d utilisation professionnelle retenu : % Assurance :.. Réparation :.. Entretien :.. Carburant :.. PLUS VALUE A COURT TERME : Ligne 35 CB Nature du Bien : Prix d acquisition :. Prix de cession ou valeur argus, ou valeur estimée du bien si passage patrimoine privé :. Date de cession : / / 201 DIVERS A REINTEGRER : Ligne 36 CC Véhicule : Part supérieure limite fiscale : Part privée de l amortissement ou du leasing Part privée des frais ( si déduits dans leur intégralité à la ligne 23): Plus value à court terme en cas d étalement : CSG non déductible (si elle n a pas été retirée du poste charges sociales) : Frais financiers : Autres ( à préciser) : 4

5 DOTATIONS AUX AMORTISSEMENTS : Ligne 41 CH Nouvelle acquisition, nature : Date achat : / / Prix d achat :.. Taux d amortissement : % DIVERS A DEDUIRE : Ligne 43 CL Médecins conventionnés Secteur 1 : Cadre CQ : Déduction forfaitaire de 2% (qui se calcule sur la Ligne AA ) :. Cadre CS : Fraction du Bénéfice exonéré pour les professionnels en ZFU ou ZRR : Date d entrée du cabinet en ZFU : / / Cadre CT : Abondement épargne salariale :.. Cadre CI : Exonérations médecins zones déficitaires en offre de soins ( détail à fournir) 2/3 plus value à court terme dont étalement demandé : Autres :. 5

6 NOM : EXERCICE 2012

7 TABLEAU DE PASSAGE Solde au ( banque et caisse) idem Positif Négatif A B Solde au Positif Négatif. Prélèvements personnels.. Apports personnels. Versements Société Civile de Moyens. Quote part frais Société Civile de Moyens. Emprunt contracté et reçu en 2012 Montant du capital des emprunts en cours remboursé en Immobilisations acquises en 2012 ( HT si assujetti à la TVA) Non amortissables ( clientèle parts SCM..) Amortissables.... Montant encaissé lors de cession d immobilisations inscrites au Tableau IMMO en 2012 Si assujettissement à la TVA TVA payée au trésor en 2012 TVA payée liée aux immobilisations acquises en 2012 TVA déductible sur bien et services en 2012 TVA encaissée..... Frais professionnels déduits et non payés par le compte professionnel. Frais auto seulement si option Forfait kilométrique ou Forfait BIC.. Forfait blanchissage si comptabilisé dans le poste Entretien.. EXCEDENT figurant sur la Ligne 34 CA DE LA INSUFFISANCE ligne 39 CG DE LA TOTAL A = TOTAL B

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected]

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected]

où sur la 2035? principales recettes et dépenses par ordre alphabétique ligne sur la

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

COMMENT ETABLIR LA DECLARATION N 2035

A.G.M.L. Janvier 2014 CONSEILS PRATIQUES COMMENT ETABLIR LA DECLARATION N 2035 ATTENTION TELETRANSMISSION DES DECLARATIONS Préalablement à la dématérialisation de votre déclaration n 2035 de l exercice

A.G.M.L. Janvier 2014 CONSEILS PRATIQUES COMMENT ETABLIR LA DECLARATION N 2035 ATTENTION TELETRANSMISSION DES DECLARATIONS Préalablement à la dématérialisation de votre déclaration n 2035 de l exercice

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

La Tenue d une comptabilité «Profession Libérale»

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : [email protected] Sommaire Page 2 : Présentation matérielle

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : [email protected] Sommaire Page 2 : Présentation matérielle

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

La fiscalité du du médecin libéral

La fiscalité du du médecin libéral Patrice MARIE Tous les citoyens sont soumis par la loi au Code Général des Impôts. Ce Code prévoit pour les professions libérales, donc pour les médecins, des obligations

La fiscalité du du médecin libéral Patrice MARIE Tous les citoyens sont soumis par la loi au Code Général des Impôts. Ce Code prévoit pour les professions libérales, donc pour les médecins, des obligations

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

- ASSOCIATION AGREEE DES AGENTS COMMERCIAUX 30, Av de l Opéra 75002 PARIS- : 01.44.94.08.08 - : 01.44.94.08.10

- ASSOCIATION AGREEE DES AGENTS COMMERCIAUX 30, Av de l Opéra 75002 PARIS- : 01.44.94.08.08 - : 01.44.94.08.10 : [email protected] Site Internet : www.aaac.fr Association régie par la loi du 1 er

- ASSOCIATION AGREEE DES AGENTS COMMERCIAUX 30, Av de l Opéra 75002 PARIS- : 01.44.94.08.08 - : 01.44.94.08.10 : [email protected] Site Internet : www.aaac.fr Association régie par la loi du 1 er

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Il ne s agit pas pour nous ici d être exhaustifs en terme de fiscalité. Vous pouvez avoir recours, à cet égard, à notre «guide fiscal» annuel.

AVANT PROPOS Ce «guide comptable du Professionnel Libéral» est destiné à faciliter l accomplissement de vos obligations comptables, et à vous permettre de mettre en place une comptabilité conforme à vos

AVANT PROPOS Ce «guide comptable du Professionnel Libéral» est destiné à faciliter l accomplissement de vos obligations comptables, et à vous permettre de mettre en place une comptabilité conforme à vos

AVOCATS : Préparation à l installation en libéral. Ecole des Avocats de Lyon mercredi 26 septembre 212

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Titre 2 : Imposition des résultats de l entreprise

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Déclaration de vos revenus non commerciaux n 2035 de 2014

Déclaration de vos revenus non commerciaux n 2035 de 2014 Circulaire adhérents Eybens, février 2015 Madame, Monsieur, Cher(e) Adhérent(e), Vous allez devoir établir vos déclarations fiscales. A l'approche

Déclaration de vos revenus non commerciaux n 2035 de 2014 Circulaire adhérents Eybens, février 2015 Madame, Monsieur, Cher(e) Adhérent(e), Vous allez devoir établir vos déclarations fiscales. A l'approche

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Cette brochure vous est proposée par votre Association Agréée

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Cette brochure vous est proposée par votre Association Agréée AVERTISSEMENT Les renseignements contenus dans le présent document sont destinés à votre information. En dépit du soin apporté à leur rédaction,

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

infirmier kinésithérapeute AMPLI-INDEMNITÉS JOURNALIÈRES TNS avocat La protection de votre revenu, à la carte

2015 INDEMNITÉS JOURNALIÈRES Professions Libérales Artisans & Commerçants La mutuelle des professions libérales et indépendantes AMPLI-INDEMNITÉS JOURNALIÈRES TNS médecin La protection de votre revenu,

2015 INDEMNITÉS JOURNALIÈRES Professions Libérales Artisans & Commerçants La mutuelle des professions libérales et indépendantes AMPLI-INDEMNITÉS JOURNALIÈRES TNS médecin La protection de votre revenu,

Brochure fiscale voitures de société 2015

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

FICHE FISCALITE 2014 LA FISCALITÉ AUTOMOBILE : GÉNÉRALITÉS & SPÉCIFICITÉS POUR LES VÉHICULES PARTICULIERS MÉMENTO SUR LA FISCALITÉ AUTOMOBILE.

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

SAVEZ-VOUS COMMENT FONCTIONNE LE SERVICE? VOICI QUELQUES RECOMMANDATIONS!

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

La comptabilité du médecin libéral

La comptabilité du médecin libéral Patrice MARIE Le Code général des impôts soumet les professions libérales à des obligations comptables. Grâce à cette comptabilité vous pourrez déterminer le revenu de

La comptabilité du médecin libéral Patrice MARIE Le Code général des impôts soumet les professions libérales à des obligations comptables. Grâce à cette comptabilité vous pourrez déterminer le revenu de

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

VENTILATION DES DÉPENSES PROFESSIONNELLES

Christian HUMBERT mai 2009 VENTILATION DES DÉPENSES PROFESSIONNELLES La saisie des dépenses professionnelles dans le logiciel de comptabilité fait partie de la corvée qu'on s'impose soit massivement si

Christian HUMBERT mai 2009 VENTILATION DES DÉPENSES PROFESSIONNELLES La saisie des dépenses professionnelles dans le logiciel de comptabilité fait partie de la corvée qu'on s'impose soit massivement si

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

La fiscalité du véhicule

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Professions indépendantes

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

- LOGICIEL DE SAISIE DES NOTES DE FRAIS

- LOGICIEL DE SAISIE DES NOTES DE FRAIS 1 SOMMAIRE I. LA CONNEXION 3 II. PRESENTATION GENERALE 5 A. Zones Figées par le logiciel 5 B. Zones Actives 5 III. LES DIFFERENTES ETAPES DE LA SAISIE 6 A. Saisie

- LOGICIEL DE SAISIE DES NOTES DE FRAIS 1 SOMMAIRE I. LA CONNEXION 3 II. PRESENTATION GENERALE 5 A. Zones Figées par le logiciel 5 B. Zones Actives 5 III. LES DIFFERENTES ETAPES DE LA SAISIE 6 A. Saisie

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

GUIDE du jeune MKDE. Promotion 2011. 2 packs assurances tarifs préférentiels sur les contrats de La Médicale

GUIDE du jeune MKDE Promotion 2011 aticiens" Vous êtes futur praticien? La Médicale vous réserve des solutions adaptées à votre cursus et à votre budget! 2 packs assurances tarifs préférentiels sur les

GUIDE du jeune MKDE Promotion 2011 aticiens" Vous êtes futur praticien? La Médicale vous réserve des solutions adaptées à votre cursus et à votre budget! 2 packs assurances tarifs préférentiels sur les

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Partie 1 - Achetez intelligemment votre véhicule. 1. Quand est-il plus intéressant d acheter un nouveau véhicule?

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Méthode de calcul fiscal et écologique du prix de leasing

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Guide de gestion des dépenses sur la mesure «appui aux microprojets»

Guide de gestion des dépenses sur la mesure «appui aux microprojets» FSE 4.2.3 en Ile-de-France Cette action est soutenue par le Fonds social européen et la Région Ile-de-France Sommaire I) Dépenses éligibles

Guide de gestion des dépenses sur la mesure «appui aux microprojets» FSE 4.2.3 en Ile-de-France Cette action est soutenue par le Fonds social européen et la Région Ile-de-France Sommaire I) Dépenses éligibles

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

DESCRIPTIF RACHAT COMPTES COURANTS D ASSOCIES

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

avocat architecte expert médecin chirurgien dentiste vétérinaire pharmacien infirmier kinésithérapeute étudiant avocat AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

N UTILISEZ PAS L ATTESTATION RECUE DE L URSSAF : CETTE DERNIERE NE TIENT PAS COMPTE DE LA CRDS NON DEDUCTIBLE.

AAPL74 1) CAS DE REMBOURSEMENT DE COTISATIONS «REGULARISATION DE COTISATIONS 2010» METHODE PRATIQUE DE CALCUL POUR DETERMINER LA CSG-CRDS DE L EXERCICE 2011 A PARTIR D EXEMPLE CHIFFRE SELON MODELES CI-APRES

AAPL74 1) CAS DE REMBOURSEMENT DE COTISATIONS «REGULARISATION DE COTISATIONS 2010» METHODE PRATIQUE DE CALCUL POUR DETERMINER LA CSG-CRDS DE L EXERCICE 2011 A PARTIR D EXEMPLE CHIFFRE SELON MODELES CI-APRES

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise