Manuel de procédures du CNC. Mai 2014

|

|

|

- Cyprien Denis

- il y a 10 ans

- Total affichages :

Transcription

1 Manuel de procédures du CNC Mai 2014

2 Table des matières Introduction... 4 Principes... 9 Transparence... 9 Consultation Utilisateurs des états financiers Comités consultatifs Lettres de commentaires Réunions publiques Activités sur le terrain Reddition de comptes Analyse des effets Base des conclusions Surveillance exercée par le CSNC Fonctionnement du CNC Réunions du CNC Approbation d un document Plan stratégique du CNC Procédure officielle relative aux IFRS Politique du CNC relative à la modification des IFRS Fiabilité de la procédure officielle de l IASB Page Observation de l application de la procédure officielle de l IASB et de la surveillance exercée par l IFRS Foundation Participation à la procédure officielle de l IASB Procédures du CNC relatives à l applicabilité, au Canada, des normes IFRS nouvelles et modifiées Procédures ultérieures à l intégration d une IFRS aux PCGR canadiens Procédure officielle relative aux normes pour les entreprises à capital fermé, les organismes sans but lucratif et les régimes de retraite. 28 Recherche Ajout d un projet de normalisation au programme de travail Exposés-sondages Élaboration d un exposé-sondage Publication des améliorations annuelles pour commentaires Publication Examen des commentaires reçus et consultations Fin des délibérations Critères de publication d un deuxième exposé-sondage Mise au point définitive d une norme Manuel de procédures du CNC Mai 2014

3 Date d entrée en vigueur et dispositions transitoires Publication Procédures ultérieures à la publication et tenue à jour Examen de la mise en œuvre Manuel de procédures du CNC Mai 2014

4 Introduction 1. Le présent manuel de procédures décrit le processus d établissement des normes d information financière suivi par le Conseil des normes comptables (CNC) du Canada. Il a pour objet de renseigner les parties prenantes sur la démarche suivie par le CNC pour établir les normes, notamment en leur indiquant comment elles peuvent y participer, et de fournir au Conseil de surveillance de la normalisation comptable (CSNC) un cadre de référence lui permettant de tenir le CNC responsable de l application de sa procédure officielle. Le CNC établit des normes d information financière pour les entités canadiennes à l extérieur du secteur public. Les normes pour les entités du secteur public sont établies par le Conseil sur la comptabilité dans le secteur public (CCSP). 2. Les procédures exposées dans le présent manuel sont désignées collectivement par l expression «procédure officielle». Elles visent à servir l intérêt public en favorisant la transparence du processus de normalisation, la consultation approfondie et la prise en compte des commentaires reçus, ainsi que la reddition de comptes à toutes les parties prenantes. Le respect de la procédure officielle est crucial pour préserver l objectivité du processus de normalisation et la qualité des normes produites. Cette procédure s appuie essentiellement sur la collecte d informations, la discussion et la consultation. 3. Le CNC doit appliquer la procédure officielle à toutes les étapes du processus de normalisation comptable, de l établissement du programme de travail jusqu aux examens de la mise en œuvre. Pour ce faire, il tient fréquemment des délibérations et fait rapport au CSNC. 4. La procédure officielle du CNC repose sur son mandat, qui est approuvé par le CSNC. Le CSNC est un organisme indépendant ayant pour mission de servir l intérêt public en supervisant les activités du CNC et en exprimant ses vues sur celles-ci. Le CNC rend compte directement au CSNC de la mesure dans laquelle il s est acquitté de son mandat. Le Comité d évaluation de la performance du CSNC évalue annuellement la performance du CNC au regard de ses stratégies et de ses plans, y compris le respect de la procédure officielle dans la conduite de ses activités. Le CNC consulte le CSNC au sujet de son orientation stratégique et de ses priorités, lui soumettant son projet de plan stratégique et ses décisions préliminaires concernant l établissement de son programme de travail. Il s informe également auprès des membres du CSNC de la diversité des points de vue sur les questions d information financière. Le CNC peut toujours, en complément d autres processus de consultation, faire appel au CSNC et à ses comités pour obtenir leur point de vue sur des questions particulières, et ce, à n importe quelle étape de la procédure officielle. Pour en savoir davantage sur les responsabilités du CSNC, voir le site 4 Manuel de procédures du CNC Mai 2014

5 5. Le mandat du CNC, que l on peut consulter sur le site donne des précisions sur certains aspects de la procédure officielle. Le présent document se veut une description plus complète de la procédure officielle du CNC. 6. Comme le CNC cherche continuellement à améliorer son processus de consultation et son fonctionnement, il arrive souvent qu il prenne des mesures et mette en œuvre des procédures en complément de celles qui sont décrites dans le présent document. Le CNC procède à un examen périodique de son mode de fonctionnement afin de déterminer si certaines de ces mesures complémentaires devraient être intégrées à sa procédure officielle. Cet examen peut aussi conduire le CNC à éliminer ou à modifier des étapes de sa procédure officielle qui entravent le bon déroulement du processus de normalisation plutôt que d en accroître l efficience et l efficacité. 7. La procédure officielle du CNC : a) précise les étapes minimales que celui-ci doit suivre pour s assurer que ses activités font l objet d un processus de consultation rigoureux et efficace; b) indique les étapes ou procédures facultatives devant être prises en considération, et énonce le principe «se conformer ou expliquer» suivant lequel il faut expliquer les raisons pour lesquelles certaines étapes facultatives recommandées ont été omises; c) indique d autres mesures pouvant être prises qui sont susceptibles de contribuer à l amélioration de la qualité des normes d information financière et des documents connexes. 8. Le CNC a publié différents ensembles de normes (référentiels) d information financière qui s appliquent aux diverses catégories d entités publiantes canadiennes autres que celles du secteur public, à savoir : a) les Normes internationales d information financière (IFRS), énoncées dans la Partie I du Manuel de CPA Canada Comptabilité, qui doivent être appliquées par les entreprises ayant une obligation d information du public et qui peuvent être appliquées par les entreprises à capital fermé et les organismes sans but lucratif; b) les Normes comptables pour les entreprises à capital fermé, énoncées dans la Partie II du Manuel de CPA Canada Comptabilité, qui peuvent être appliquées par les entreprises à capital fermé; c) les Normes comptables pour les organismes sans but lucratif, énoncées dans la Partie III du Manuel de CPA Canada Comptabilité, qui peuvent être appliquées par les organismes sans but lucratif; 5 Manuel de procédures du CNC Mai 2014

6 d) les Normes comptables pour les régimes de retraite, énoncées dans la Partie IV du Manuel de CPA Canada Comptabilité, qui doivent être appliquées par les régimes de retraite et les régimes d avantages sociaux présentant des caractéristiques semblables à celles des régimes de retraite. 9. L applicabilité des différents référentiels est décrite plus en détail dans la Préface du Manuel de CPA Canada Comptabilité. Ces référentiels précisent ce que sont les principes comptables généralement reconnus (PCGR) du Canada pour chacune des catégories d entités publiantes. L Introduction de chaque Partie du Manuel contient des indications supplémentaires sur la première application et les dates d entrée en vigueur des normes nouvelles ou modifiées, ainsi que sur d autres questions. 10. Les IFRS sont établies par l International Accounting Standards Board (IASB) en conformité avec sa propre procédure officielle. Le CNC a toutefois un rôle à jouer dans l élaboration des IFRS et leur intégration dans les PCGR canadiens et, pour s en acquitter, doit appliquer sa propre procédure officielle. Le présent manuel de procédures décrit la procédure relative à ce rôle du CNC. 11. Les normes constituant les Parties II à IV du Manuel de CPA Canada Comptabilité sont établies par le CNC exclusivement, à la lumière des recommandations formulées par ses comités consultatifs et des commentaires reçus des parties prenantes. Le présent manuel décrit la procédure plus poussée s appliquant à l élaboration de ces normes. 12. Les normes que publie le CNC, y compris les IFRS, sont publiées dans les deux langues officielles du Canada et les deux versions ont la même autorité et le même effet. Les exposés-sondages, documents de travail et autres documents publiés par le CNC en vue de solliciter les commentaires des parties prenantes sont traduits en français avant leur publication. Les versions anglaise et française sont publiées simultanément sur le site Les commentaires reçus des parties prenantes en français sont traduits en anglais avant d être soumis au CNC. La traduction est effectuée par des traducteurs possédant les compétences requises pour faire ce travail, dans les règles de l art, en vue d obtenir des traductions fidèles de haute qualité. 13. L IASB publie ses documents pour commentaires en anglais seulement. Le CNC veille à faire traduire en français tous les exposés-sondages et projets d interprétation de l IASB, mais ne fait pas traduire les documents d accompagnement qui n en font pas partie intégrante, comme les exemples et les bases des conclusions. Toute dérogation à cette règle, comme le fait de ne pas traduire certaines annexes d un exposé-sondage, n est approuvée qu après consultation de l Ordre des CPA du Québec. Les traductions françaises sont affichées sur le site de l IASB. De même, le CNC veille à faire traduire en français le texte définitif des normes IFRS et des interprétations, y compris tous les 6 Manuel de procédures du CNC Mai 2014

du Canada pour chacune des catégories d entités publiantes.")

7 éléments qui en font partie intégrante. Les versions anglaise et française des nouvelles IFRS sont publiées simultanément dans le Manuel de CPA Canada Comptabilité. Les autres textes publiés par l IASB avec la norme définitive, comme la base des conclusions et les exemples, ne sont pas intégrés au Manuel de CPA Canada Comptabilité et ne sont pas traduits. En règle générale, le CNC ne fait pas traduire les autres documents de l IASB, comme les documents de travail et les appels à informations. 14. Aux fins du présent document, le terme «norme» englobe tous les textes intégrés au Manuel de CPA Canada Comptabilité, y compris les interprétations publiées par l IFRS Interpretations Committee qui sont incluses dans la Partie I et les notes d orientation concernant la comptabilité qui sont incluses dans la Partie II. 15. Les questions au sujet de la procédure officielle ou du respect par le CNC de la procédure décrite dans le présent manuel doivent être adressées au président du CNC ou au directeur, Normes comptables. 16. L organigramme suivant indique les principaux éléments de la structure de normalisation au Canada. 7 Manuel de procédures du CNC Mai 2014

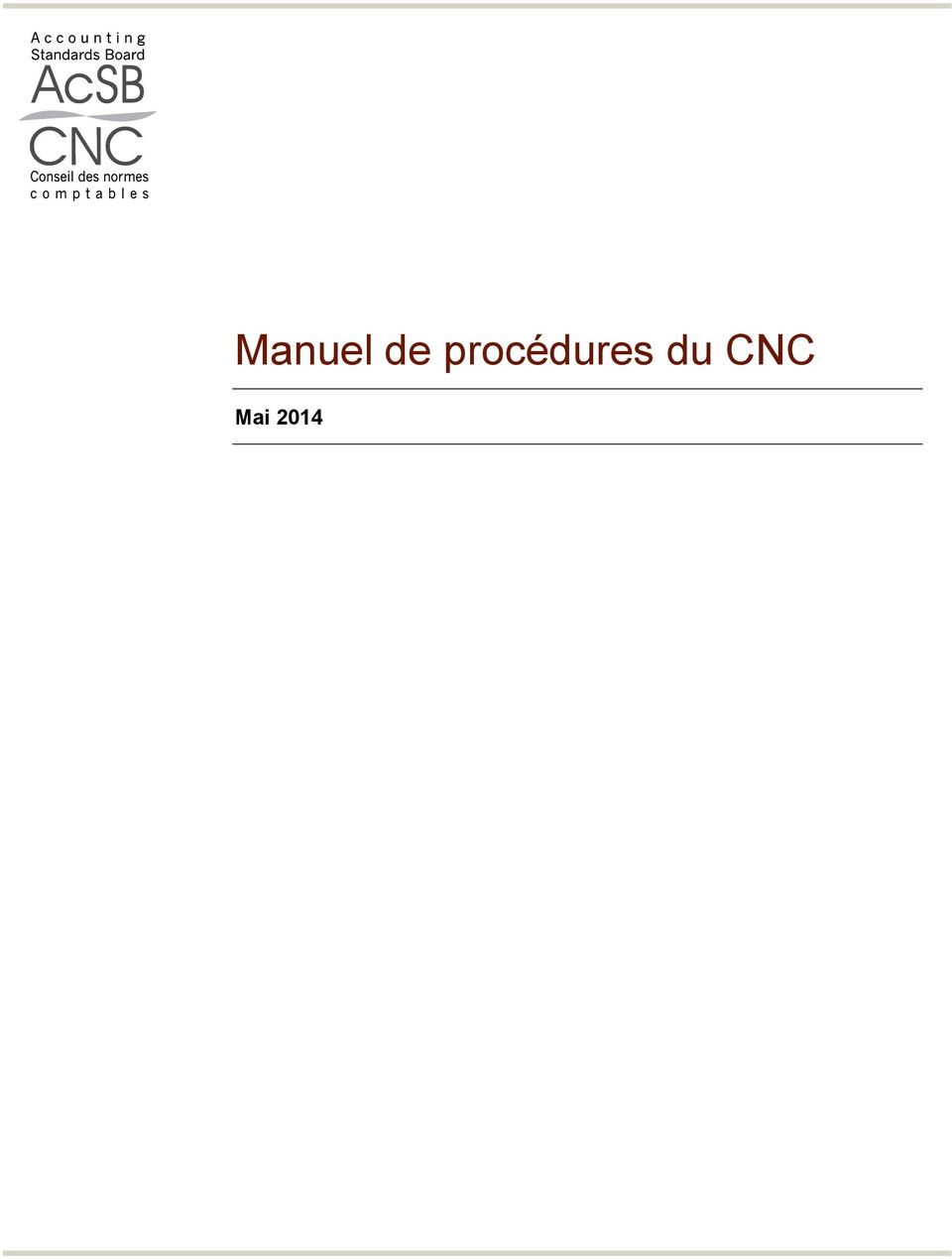

8 Conseil de surveillance de la normalisation comptable surveillance / reddition de comptes Conseil des normes comptables (prise de décisions) Conseil consultatif des utilisateurs consultation Conseil consultatif des universitaires Entreprises ayant une obligation d information du public Entreprises à capital fermé Organismes sans but lucratif Régimes de retraite Plans Groupe de discussion sur les IFRS Comité consultatif sur les entreprises à capital fermé Committee] Groupe de travail sur les organismes sans but lucratif Partie IV du Manuel Régimes de retraite Partie I du Manuel IFRS Partie II du Manuel NCECF Partie III du Manuel OSBL 8 Manuel de procédures du CNC Mai 2014

![lucratif Régimes de retraite Plans Groupe de discussion sur les IFRS Comité consultatif sur les entreprises à capital fermé Committee] Groupe de travail sur les](/docs-images/45/10780973/images/page_8.jpg "organismes sans but lucratif Partie IV du Manuel Régimes de retraite Partie I du Manuel IFRS Partie II du Manuel NCECF Partie III du Manuel OSBL 8 Manuel de procédures")

9 Principes 17. La procédure officielle repose sur les principes suivants : a) transparence le CNC met en œuvre un processus de normalisation transparent; b) consultation le CNC prend en compte le point de vue des parties concernées par les normes canadiennes d information financière; c) reddition de comptes le CNC analyse l incidence éventuelle de ses propositions sur les parties concernées et explique les raisons qui soustendent les décisions qu il a prises lors de l élaboration ou de la modification d une norme. Le CNC est également tenu de rendre compte de l application de la procédure officielle définie dans le présent manuel de procédures. Transparence 18. Le CNC publie les coordonnées de ses personnes-ressources et encourage les parties prenantes à communiquer avec ces dernières à toutes les étapes du processus de normalisation. Le CNC maintient un plan de communications avec le public, qui prévoit des mesures particulières pour assurer la transparence de ses activités de normalisation. 19. Afin d accroître la transparence des activités du CNC, diverses informations sont publiées sur le site en anglais et en français, à l intention de ses parties prenantes, par exemple : a) l information sur le CNC et sa procédure officielle; b) les plans stratégique et annuel du CNC; c) les pages consacrées aux projets, qui permettent aux parties prenantes de se tenir au courant de l état d avancement des projets et des plans d activités futures; d) le calendrier des réunions du CNC et de ses comités consultatifs permanents; e) l ordre du jour de la prochaine réunion du CNC; f) l ordre du jour de la prochaine réunion du Groupe de discussion sur les IFRS; g) les résumés des décisions prises lors des réunions du CNC, et les comptes rendus des réunions du Groupe de discussion sur les IFRS et du Comité consultatif sur les entreprises à capital fermé; h) les documents de travail et exposés-sondages publiés pour commentaires par le CNC; 9 Manuel de procédures du CNC Mai 2014

10 i) les lettres de commentaires reçues en réponse aux documents publiés pour commentaires, à l exception de celles dont l auteur a expressément demandé la confidentialité; j) les documents «Historique et fondement des conclusions» relatifs aux projets terminés; k) des mises à jour sur des sujets d actualité. L information sur les projets terminés est réunie dans un dossier public pour chaque projet. 20. Les normes établies par le CNC sont publiées par le service des publications électroniques et papier des Comptables professionnels agréés du Canada (CPA Canada). Consultation 21. Le CNC part du principe que la tenue de vastes consultations auprès des parties intéressées et des parties concernées permet de rehausser la qualité des normes d information financière. À cette fin, le CNC dispose de divers moyens; il peut notamment consulter ses comités consultatifs permanents, les comités consultatifs qu il met sur pied à l occasion pour des projets particuliers, les autorités de réglementation des marchés financiers et les organisations représentant les préparateurs, les auditeurs et les utilisateurs des états financiers ainsi que les universitaires. Il peut aussi publier des documents de consultation des parties prenantes, notamment des documents de travail et des exposéssondages, tenir des réunions publiques et mener des activités sur le terrain. Certaines procédures de consultation sont obligatoires; d autres sont facultatives, mais doivent être prises en considération par le CNC. Utilisateurs des états financiers 22. Le CNC est responsable de l élaboration de normes d information financière qui aident les utilisateurs d états financiers à prendre des décisions éclairées touchant l attribution des ressources et d autres questions économiques. Il est irréaliste de penser que les états financiers puissent satisfaire les besoins d information nombreux et variés de toutes les catégories d utilisateurs externes des informations relatives à l entité. Les normes d information financière mettent donc l accent sur les besoins des principaux utilisateurs. Les principaux utilisateurs des états financiers varient selon le type d entité publiante. Pour les entreprises ayant une obligation d information du public, ce sont les investisseurs et autres intervenants du marché. Le CNC estime qu il s agit des prêteurs et autres créanciers dans le cas des entreprises à capital fermé, des membres et des apporteurs dans le cas des organismes sans but lucratif et des bénéficiaires dans le cas des régimes de retraite et autres régimes d avantages sociaux. 10 Manuel de procédures du CNC Mai 2014

. Consultation 21.")

11 23. Le CNC s assure de recueillir suffisamment d informations auprès des utilisateurs des états financiers pour être en mesure de prendre des décisions éclairées concernant les nouvelles dispositions en projet. Comme les utilisateurs des états financiers tendent à être sous-représentés dans les lettres de commentaires soumises, le CNC prend des mesures supplémentaires pour les consulter au sujet des propositions de nouvelles normes ou de modifications majeures. Ainsi, le CNC a mis sur pied le Conseil consultatif des utilisateurs, qui lui permet d obtenir les commentaires des utilisateurs des états financiers. Ce comité se penche principalement sur les normes applicables aux entreprises ayant une obligation d information du public (les IFRS). Les permanents du CNC s entretiennent aussi régulièrement avec les autorités de réglementation des valeurs mobilières et d autres organismes de réglementation. Le CNC a également mis sur pied le Comité consultatif sur les entreprises à capital fermé, qui lui permet d obtenir des conseils concernant l élaboration des normes pour ce secteur. Bon nombre des membres de ce comité sont des utilisateurs d états financiers d entreprises à capital fermé. Au besoin, le CNC mène des consultations supplémentaires auprès des utilisateurs. Les commentaires reçus des utilisateurs des états financiers sont examinés et évalués en même temps que les lettres de commentaires. La présentation de ces commentaires se fait de la manière la plus transparente possible, tout en veillant au respect de la confidentialité requise. Comités consultatifs 24. Le CNC a créé les comités consultatifs permanents suivants pour qu ils lui fournissent des conseils et des recommandations : a) le Conseil consultatif des utilisateurs, qui lui permet d obtenir les commentaires de représentants des utilisateurs des états financiers, notamment les autorités de réglementation des valeurs mobilières; b) le Conseil consultatif des universitaires, qui lui fournit des commentaires de représentants du milieu universitaire et lui fait part des résultats de la recherche universitaire; c) le Groupe de discussion sur les IFRS, qui lui recommande les questions à soumettre à l IASB ou à l IFRS Interpretations Committee et les questions à faire connaître au Canada découlant de l application des IFRS publiées par l IASB; d) le Comité consultatif sur les entreprises à capital fermé, qui lui permet d obtenir des conseils de préparateurs et d utilisateurs d états financiers d entreprises à capital fermé ainsi que de praticiens de la comptabilité dans ce secteur concernant l élaboration des normes pour ce secteur; 11 Manuel de procédures du CNC Mai 2014

12 e) le Groupe de travail mixte sur les organismes sans but lucratif 1, qui lui permet d obtenir des conseils de préparateurs et d utilisateurs d états financiers d organismes sans but lucratif ainsi que de praticiens de la comptabilité dans ce secteur concernant l élaboration des normes pour ce secteur. 25. Le CNC peut, sans y être tenu, mettre sur pied des comités consultatifs pour des projets particuliers, afin de profiter de l expérience et de l expertise des membres de ces comités. La composition d un tel comité doit refléter la raison de sa mise sur pied et tenir compte de la nécessité d avoir un effectif diversifié. Le CNC peut annoncer les postes à pourvoir, mais il peut aussi s adresser directement aux parties. 26. Un mandat énonçant les objectifs du comité, les attentes du CNC envers ses membres et les responsabilités du CNC envers le comité est établi pour chaque comité consultatif. Le CNC peut mettre sur pied plusieurs comités consultatifs pour un projet particulier, par exemple, pour lui fournir des conseils sur des aspects précis d une norme proposée ou d un examen de la mise en œuvre. 27. Une fois entrepris les travaux sur un projet, les comités consultatifs sont consultés lorsque les permanents du CNC le jugent utile. Les permanents présentent aux membres de ces comités des mises à jour sur l avancement du projet et tiennent le CNC au courant des travaux de ces comités. 28. Le mandat et l énoncé des modalités de fonctionnement de chaque comité consultatif sont réexaminés par le CNC au moins tous les trois ans. Dans le cadre de cet examen, le CNC évalue si le comité joue toujours le rôle pour lequel il a été créé. Lettres de commentaires 29. Les lettres de commentaires sont un pivot du processus de délibérations du CNC, car elles contiennent les points de vue d une diversité de répondants à une consultation officielle. 30. Toutes les lettres de commentaires reçues par le CNC sont publiées sur la page du projet sur le site peu de temps après la date limite de réception des commentaires, sauf si l auteur en a expressément demandé la confidentialité. Le nombre de réponses confidentielles, le cas échéant, est indiqué. Les réponses reçues en français sont suivies de leur traduction en anglais. 31. Lorsqu il examine les lettres de commentaires, le CNC évalue les questions soulevées ainsi que les explications et les données qui lui sont fournies par les répondants. À cet égard, c est la solidité de l analyse présentée et des données fournies à l appui qui importe. Une analyse par catégories de répondants peut 1 Établi conjointement avec le Conseil sur la comptabilité dans le secteur public. 12 Manuel de procédures du CNC Mai 2014

13 aider le CNC à déterminer s il y a lieu de mener des consultations supplémentaires auprès de certaines catégories de répondants. Pour certaines questions techniques, il peut s avérer utile que les permanents du CNC lui fournissent une analyse de la mesure dans laquelle les points de vue exprimés par des secteurs donnés divergent ou convergent par exemple, la mesure dans laquelle les investisseurs partagent le même point de vue ou dans laquelle les points de vue diffèrent selon les catégories de répondants. Réunions publiques 32. En plus de solliciter des commentaires écrits pour obtenir des points de vue et des suggestions, le CNC tient souvent des réunions publiques, comme des tables rondes, avec les organisations intéressées afin d entendre leurs vues et de débattre de sujets précis. Le CNC envisage d inviter des membres de l IASB à participer aux réunions publiques portant sur des projets de l IASB. Les réunions publiques sont généralement de nature consultative : elles permettent aux participants de présenter leur analyse des propositions et d en discuter. Elles peuvent toutefois comporter un volet pédagogique, c est-à-dire que les membres ou les permanents du CNC expliquent les propositions avant d en discuter avec les participants. 33. La tenue de réunions publiques n est pas obligatoire. Si le CNC décide de ne pas en tenir, il en fournit les raisons dans le document «Historique et fondement des conclusions». Activités sur le terrain 34. Les permanents du CNC peuvent mener des activités sur le terrain afin de mieux comprendre l incidence probable d une proposition sur les parties qui utilisent et appliquent les normes d information financière. 35. Les activités sur le terrain peuvent prendre diverses formes; il peut s agir de visites ou d entretiens avec des préparateurs, des auditeurs, des autorités de réglementation ou des investisseurs susceptibles d être touchés par les propositions, ou encore de réunions auxquelles sont conviées plusieurs de ces parties. 36. Les activités sur le terrain peuvent servir : a) à demander aux participants d évaluer l application des propositions à des opérations ou à des contrats réels; b) à demander aux préparateurs ou aux utilisateurs d effectuer des études de cas; c) à évaluer comment les utilisateurs traiteraient l information contenue dans les propositions; 13 Manuel de procédures du CNC Mai 2014

14 d) à évaluer l incidence potentielle des propositions sur les systèmes. Les activités sur le terrain permettent également de recueillir des exemples tirés de la pratique, ce qui aide le CNC à mieux comprendre les pratiques sectorielles et l incidence potentielle d un projet de norme sur celles-ci. Le CNC et ses permanents doivent déterminer quelles activités il est approprié de mener, le cas échéant, pour un projet en particulier, et quelle doit en être l ampleur, en tenant compte des coûts de l activité et des informations que le CNC est susceptible d en retirer. Dans le cas de projets de modification d IFRS, l ampleur et la nature des activités réalisées par l IASB sont évaluées afin de déterminer si le CNC devrait mener d autres activités sur le terrain. Pour les raisons susmentionnées, le CNC prévoit ne généralement pas mener d activités sur le terrain. 37. Les commentaires recueillis dans le cadre des activités menées sur le terrain, lors des réunions publiques ou autrement sont résumés par les permanents du CNC, puis examinés par le CNC avec les lettres de commentaires. Reddition de comptes Analyse des effets 38. Le CNC s est engagé à évaluer et à faire connaître les coûts probables de la mise en œuvre des nouvelles dispositions proposées, ainsi que les coûts et avantages récurrents susceptibles de découler de chaque nouvelle norme dans le contexte du processus d information financière (les coûts et avantages sont désignés collectivement par le terme «effets»). 39. Pour les projets sur les IFRS, le CNC se fonde principalement sur l analyse des effets élaborée par l IASB et en tient compte dans le cadre de ses consultations avec les parties prenantes et dans l élaboration de sa réponse à l IASB. 40. C est par la publication d exposés-sondages en bonne et due forme, ainsi que par ses activités sur le terrain, ses travaux d analyse et la consultation des parties concernées dans le cadre de ses activités de communication, que le CNC peut mieux saisir les effets probables qu auront, sur le processus d information financière, ses propositions de normes nouvelles ou modifiées pour les entreprises à capital fermé, les organismes sans but lucratif et les régimes de retraite. Les effets probables sont évalués : a) en fonction de l objectif que s est fixé le CNC quant à la transparence de l information financière ainsi que des conséquences du point de vue coûtsavantages; b) par comparaison avec les dispositions existantes en matière d information financière. 41. Le CNC évalue les effets probables des changements proposés sur le processus d information financière à toutes les étapes de l élaboration d une norme nouvelle 14 Manuel de procédures du CNC Mai 2014

15 ou modifiée pour les entreprises à capital fermé, les organismes sans but lucratif ou les régimes de retraite. Le CNC présente son analyse des effets probables dans les commentaires explicatifs accompagnant chaque exposé-sondage et dans le document «Historique et fondement des conclusions» publié pour chaque norme. Tout document de travail devrait également aborder les effets probables des principales approches envisagées. 42. Dans son évaluation, le CNC tient compte des effets probables des changements proposés sur divers aspects, par exemple : a) la présentation des activités dans les états financiers des entités qui appliquent la norme; b) l amélioration de la comparabilité de l information financière d une même entité ayant trait à des périodes différentes et de l information financière d entités distinctes ayant trait à une même période; c) le travail de comptabilité à effectuer et les coûts à engager par les préparateurs, lors de l application initiale et par la suite; d) l incidence sur les utilisateurs (notamment en quoi les changements faciliteront, pour l utilisateur, l évaluation des flux de trésorerie futurs d une entité) et sur les coûts d analyse (notamment les coûts d extraction des données, de détermination du mode d évaluation des données et d ajustement des données pour répondre aux besoins de l utilisateur). Le CNC doit prendre en considération les coûts, pour les utilisateurs des états financiers, de la non-disponibilité de l information, compte tenu de la situation avantageuse dans laquelle se trouvent les préparateurs du point de vue des coûts à engager pour élaborer l information par rapport aux coûts que devraient engager les utilisateurs pour élaborer une information équivalente. 43. L analyse est de nature qualitative et est peu susceptible de comporter une évaluation quantitative en bonne et due forme de l effet global d une norme. Il est probable que les coûts et avantages initiaux et récurrents diffèrent selon les parties. Le niveau d analyse est fonction du type de changements proposés, une analyse plus poussée étant réalisée pour les nouvelles normes et les modifications majeures. Base des conclusions 44. Le CNC explique les raisons qui sous-tendent les décisions prises lors de l élaboration ou de la modification d une norme pour les entreprises à capital fermé, les organismes sans but lucratif ou les régimes de retraite dans les commentaires explicatifs des exposés-sondages et dans le document «Historique et fondement des conclusions» publié pour chaque norme définitive ou modifiée. Le document «Historique et fondement des conclusions» présente 15 Manuel de procédures du CNC Mai 2014

la présentation des activités dans les états financiers des entités qui")

16 également la façon dont le CNC a pris en compte les commentaires reçus au sujet des exposés-sondages, ainsi que les changements importants apportés aux propositions de l exposé-sondage. 45. L IASB publie une base des conclusions pour chaque exposé-sondage et norme définitive, qui explique les raisons sous-tendant les décisions prises lors de l élaboration ou de la modification d une norme. Le CNC publie son propre document «Historique et fondement des conclusions» relatif à la norme définitive, comme il est décrit au paragraphe 99. Surveillance exercée par le CSNC 46. Le CNC rend compte au CSNC de la mesure dans laquelle il s est acquitté de son mandat, y compris du respect de la procédure officielle dans la conduite de ses activités. Le mandat du CSNC, qui fournit de l information sur ses activités, se trouve sur le site À chaque réunion du CSNC, le CNC fait rapport sur son respect de la procédure officielle : a) en présentant un résumé de toute question soulevée concernant la procédure officielle et en précisant tout aspect d un projet de norme susceptible d être controversé; b) en indiquant toute étape obligatoire de la procédure officielle qui a été omise, avec motifs à l appui; c) en fournissant les raisons pour lesquelles il a décidé d omettre une étape facultative importante de la procédure officielle pour un projet donné, comme il est mentionné au paragraphe 50; d) en indiquant s il a pris adéquatement en considération les autres étapes facultatives de la procédure officielle, comme la mise sur pied d un comité consultatif pour un projet en particulier et la tenue de réunions publiques. 48. Les étapes de la procédure officielle que le CNC doit obligatoirement entreprendre avant la publication d une norme sont les suivantes : a) délibérer sur les propositions lors d une ou de plusieurs réunions sauf dans le cas d une proposition de portée limitée de l IASB ou des améliorations annuelles de l IASB, si tous les membres du CNC sont d accord sur le fait que ces délibérations ne sont pas nécessaires compte tenu de la nature du changement proposé; b) publier pour commentaires le projet de norme nouvelle ou modifiée; c) expliquer, dans chaque exposé-sondage sur des propositions n émanant pas de l IASB, les principaux changements qu il est proposé d apporter aux normes existantes, en indiquant les raisons qui sous-tendent les propositions 16 Manuel de procédures du CNC Mai 2014

17 et leurs conséquences prévues (les exposés-sondages de l IASB contiennent déjà ces éléments); d) publier pour commentaires la version préliminaire d un nouveau plan stratégique; e) examiner en temps utile les lettres de commentaires et les autres commentaires reçus au sujet des propositions; f) évaluer si les propositions n émanant pas de l IASB doivent faire l objet d un nouvel exposé-sondage. 49. Les autres étapes obligatoires de la procédure officielle sont les suivantes : a) publier un document «Historique et fondement des conclusions» pour les normes définitives; b) fournir des informations transparentes aux parties prenantes, comme il est décrit au paragraphe 19; c) consulter le CSNC sur le plan stratégique, le plan de fonctionnement, le programme de travail technique et les dossiers prioritaires; d) faire rapport au CSNC sur le respect par le CNC de la procédure officielle. 50. Les étapes importantes suivantes de la procédure officielle sont facultatives. Cependant, si le CNC ne les entreprend pas, il doit en indiquer les raisons au CSNC. a) pour les nouvelles IFRS, évaluer si l IASB a correctement suivi sa procédure officielle; b) pour les exposés-sondages n émanant pas de l IASB, prévoir la période de commentaires minimale suivante : i) normes nouvelles ou modifiées 90 jours, ii) améliorations annuelles 60 jours, iii) deuxième exposé-sondage 60 jours, c) pour les documents de travail n émanant pas de l IASB, prévoir une période de commentaires d au moins 90 jours; d) pour la version préliminaire du plan stratégique du CNC, prévoir une période de commentaires d au moins 120 jours; e) publier de nouveau pour commentaires les propositions n émanant pas de l IASB après avoir pris en compte les commentaires reçus à la suite d un exposé-sondage; 17 Manuel de procédures du CNC Mai 2014

consulter le CSNC sur le plan stratégique, le plan de fonctionnement, le programme de travail technique et")

18 f) procéder à l examen de la mise en œuvre d une nouvelle norme ou d une modification majeure d une norme n émanant pas de l IASB deux ans après sa mise en application; g) pour un appel à informations portant sur l examen de la mise en œuvre de normes n émanant pas de l IASB, prévoir une période de commentaires d au moins 90 jours. 51. Le présent manuel de procédures indique d autres étapes que le CNC n est pas tenu de franchir, mais qu il doit prendre en considération. Le CNC confirme au CSNC qu il en a tenu compte de façon appropriée. Le document «Historique et fondement des conclusions» publié pour chaque norme présente sommairement les étapes de la procédure officielle qui ont été entreprises et explique les raisons pour lesquelles le CNC a décidé d en omettre certaines. 52. Tout manquement allégué à la procédure officielle est examiné par le CSNC dans le cadre de son examen continu de l application de la procédure officielle du CNC. Une allégation de manquement peut être formulée par une partie externe (y compris dans les médias), une partie interne ou un membre du CSNC. Toutes les parties sont invitées à exprimer leurs préoccupations au CNC ou au CSNC dès qu elles soupçonnent l existence d un tel manquement. 53. Bien que le CNC soit tenu de respecter sa procédure officielle et d informer le CSNC de son activité, le défaut de se conformer à ces obligations ne rend pas en soi une norme invalide. Si le CNC se rend compte, après avoir approuvé une norme, qu il n a pas respecté la procédure officielle telle que décrite dans le présent manuel de procédures, il détermine si des mesures doivent être prises et, le cas échéant, lesquelles. Pour ce faire, le CNC évalue l importance et la nature de l aspect de la procédure officielle qui n a pas été respecté. À la prochaine réunion du CSNC, le CNC informe ce dernier de l aspect de la procédure officielle qui n a pas été respecté pour les normes approuvées et l informe des mesures qu il a prises ou prévoit prendre. Fonctionnement du CNC Réunions du CNC 54. Les discussions sur les questions techniques se déroulent lors des réunions du CNC. Celui-ci tient au moins six réunions par année, mais il se réunit habituellement chaque mois (sauf en août). Des réunions supplémentaires peuvent être convoquées à la demande du président. 55. Conformément à l énoncé de ses modalités de fonctionnement, le CNC tient habituellement ses réunions à huis clos, mais il peut, s il le souhaite, inviter des non-membres à y assister et à participer à ses discussions, ou encore élargir les discussions au public. Cette pratique du CNC, différente de celle de l IASB, tient 18 Manuel de procédures du CNC Mai 2014

19 au fait que ses membres sont bénévoles. Le huis clos a pour objectif de permettre aux membres de délibérer et de voter librement, en leur nom personnel, sans avoir à subir l influence indue de forces externes, et sans avoir à se préoccuper de leurs relations avec leurs clients, leurs employeurs, leurs associés ou autres partenaires. 56. Avant la tenue de chaque réunion du CNC, les permanents préparent des documents de référence que des permanents plus chevronnés examinent et approuvent. Ces documents de référence sont normalement remis aux membres du CNC au moins dix jours avant la réunion du CNC à laquelle ils doivent faire l objet de discussions, afin de donner aux membres suffisamment de temps pour analyser l information et les recommandations. Il incombe aux membres du CNC de déterminer s ils disposent de suffisamment d information et de temps pour pouvoir prendre des décisions sur les questions traitées en réunion. L ordre du jour des réunions est habituellement affiché sur le site au moins deux semaines avant la réunion. 57. Dans le cadre des réunions du CNC, il arrive que les permanents organisent des séances de formation et d information. Des personnes ou des organisations ayant un intérêt particulier ou une expertise particulière à l égard d un projet donné peuvent être invitées à fournir des informations générales au CNC et à répondre à des questions. 58. Pendant ses réunions, le CNC se penche également sur les commentaires et suggestions tirés de l information recueillie par ses permanents, ainsi que sur ceux formulés par ses comités consultatifs et par d autres intéressés lors de tables rondes publiques, d activités menées sur le terrain et de séances de formation, et dans les lettres de commentaires. 59. Après la tenue d une réunion, les permanents font une synthèse des décisions du CNC, et un résumé des décisions est publié sur le site Les pages consacrées au projet sont également mises à jour compte tenu des décisions du CNC. Approbation d un document 60. Avant que les permanents n entreprennent la rédaction d un document qui sera soumis au vote, le président du CNC jauge, lors d une réunion, dans quelle mesure le sujet en cause obtient l appui des membres du CNC. Si l appui est suffisant, le CNC donne instruction à ses permanents de préparer une version provisoire du document (document de travail, exposé-sondage ou norme). 61. Pour chaque projet, les permanents du CNC préparent un résumé des étapes de la procédure officielle requises, lequel fait état des mesures prises pour s y conformer par le CNC et des raisons expliquant toute dérogation. Ce résumé est mis à la disposition des membres du CNC. Lorsqu ils votent pour approuver la 19 Manuel de procédures du CNC Mai 2014

20 publication d un document, les membres du CNC doivent indiquer s ils estiment que la procédure officielle a été respectée. 62. Les règles régissant la procédure de vote applicable à l approbation des documents du CNC sont précisées dans l énoncé de ses modalités de fonctionnement. À cet égard, les membres du CNC sont tenus de voter selon leurs propres convictions et non en fonction de l opinion de leur cabinet ou organisation. Tous les votes tenus lors d une réunion du CNC sont consignés dans le procès-verbal de la réunion. Le procès-verbal est approuvé lors d une réunion ultérieure et sert à attester les décisions du CNC. 63. Le CNC peut demander à ses permanents de fournir, avant la préparation de la version qui sera soumise au vote, une version provisoire à ses membres pour examen. Les membres du CNC examinent la version provisoire individuellement, des versions ultérieures pouvant se révéler nécessaires si de nouvelles questions surgissent pendant l examen. Une copie de la version provisoire peut également être fournie à certaines parties, pour examen ultime. Après analyse des résultats de ces examens, les permanents préparent la version qui sera soumise au vote. 64. Toutes les décisions concernant la publication, la modification ou le retrait d une norme doivent être confirmées par vote écrit. Un vote écrit peut également être tenu pour ratifier le libellé définitif d un document de travail ou d un exposésondage approuvé en principe lors d une réunion du CNC. Un document de travail, un exposé-sondage ou une norme définitive peut être soumis au vote une fois que toutes les questions en suspens ont été réglées et que le CNC est d accord pour procéder au vote. 65. Le dossier de vote est constitué de ce qui suit : a) un bulletin de vote; b) un mémo résumant les principaux changements par rapport à la version provisoire ou, si une telle version n a pas été jugée nécessaire, les principaux changements par rapport à la version la plus récente du document de référence; c) la version soumise au vote intégrant les changements ou, si cela peut être utile aux membres du CNC, montrant les changements par rapport à la version précédente. 66. Le CNC suit la procédure établie pour la tenue du vote, lequel s exerce en dehors des réunions. Les permanents remettent un dossier de vote à chacun des membres du CNC. Après en avoir examiné le contenu et confirmé sa concordance avec les décisions techniques du CNC, les membres remplissent le bulletin de vote pour indiquer s ils sont en accord ou en désaccord avec la publication de l exposé-sondage ou de la norme définitive, et s ils estiment que la procédure officielle a été respectée. Les membres du CNC peuvent suggérer que 20 Manuel de procédures du CNC Mai 2014

21 des améliorations soient apportées au texte; selon le nombre et la nature des modifications, les permanents font rapport au président du CNC après le vote, ou préparent, à l intention du CNC, un rapport ou une nouvelle version montrant les derniers changements. 67. Les membres du CNC qui prévoient être en désaccord avec la publication d un exposé-sondage ou d une norme définitive font connaître leurs intentions lorsqu on les sonde en réunion. Les avis dissidents sont exprimés en réunion pour que les autres membres du CNC en soient informés avant la tenue du vote, ainsi que sur le bulletin de vote des membres dissidents pour que les autres membres du CNC puissent en prendre connaissance lors du vote. Ces points de vue sont intégrés aux commentaires explicatifs de l exposé-sondage et au document «Historique et fondement des conclusions» publié pour une norme définitive en tant que points de vue pris en considération, mais ils ne sont pas présentés séparément à titre d avis dissidents des membres du CNC. 68. Un membre du CNC qui est en désaccord avec la publication d un exposésondage ou d une norme définitive vote contre l ensemble du document : il ne peut être en désaccord avec une partie d un document et voter néanmoins pour sa publication. Toutefois, le fait d être en désaccord sur un point ne signifie pas être en désaccord avec l ensemble du document. Il s agit pour le membre du CNC de déterminer s il estime que les nouvelles dispositions amélioreront l information financière, en tenant compte de leur incidence probable. La barre est délibérément placée haut en ce qui concerne les avis dissidents. 69. Un membre du CNC ne peut être en désaccord avec la publication d un exposésondage sur un projet de modification des IFRS, puisque l élaboration des propositions ne relève pas du CNC et que la publication de l exposé-sondage est une tâche administrative de routine ne requérant pas le vote des membres du CNC. Un membre du CNC peut voter contre l approbation de la publication d une IFRS définitive dans le Manuel de CPA Canada Comptabilité seulement s il estime qu il serait inapproprié que la norme soit appliquée au Canada même si l IASB a déterminé que son application est appropriée ailleurs dans le monde. Plan stratégique du CNC 70. Le processus de normalisation du CNC commence par l élaboration d un plan stratégique énonçant les grandes orientations que suit le CNC pour établir et tenir à jour les PCGR canadiens. Le plan stratégique couvre une période de plusieurs années précisée dans le plan. 71. Lorsqu il élabore un nouveau plan stratégique, le CNC tient compte de l évolution du contexte de l information financière depuis l élaboration de son plan actuel ainsi que les commentaires reçus des parties prenantes dans le cadre de ses 21 Manuel de procédures du CNC Mai 2014

22 programmes de communication et d autoévaluation. En outre, le CNC soumet une version préliminaire de son plan stratégique au CSNC avant de le publier pour commentaires. 72. Une fois approuvé par le CNC, le projet de plan stratégique est publié, assorti d une période de commentaires d au moins 120 jours. Pendant cette période, le CNC tient des réunions publiques afin d obtenir d autres points de vue, en complément de ceux formulés dans les lettres de commentaires. Le CNC consulte également ses comités consultatifs ainsi que d autres parties intéressées. 73. Le CNC examine les lettres de commentaires reçues et les commentaires obtenus lors d autres activités de communication lorsqu il établit la version définitive de son plan stratégique. Avant de l approuver, le CNC consulte le CSNC. La version définitive du plan stratégique est publiée sur le site Le CNC élabore annuellement un plan d activité pour la mise en œuvre de son plan stratégique. Le plan annuel est publié sur le site Procédure officielle relative aux IFRS 75. En décidant d adopter les IFRS (sauf l IFRS pour les PME) et de les intégrer aux PCGR canadiens, le CNC acceptait par le fait même de devoir s appuyer fortement sur la procédure officielle de l IASB, mais était aussi conscient de la nécessité de se doter lui-même d une procédure pour s assurer du bien-fondé de cet appui et pour être en mesure de s acquitter des responsabilités lui incombant aux termes de son mandat. Politique du CNC relative à la modification des IFRS 76. La politique du CNC consiste à adopter les IFRS publiées par l IASB et à les intégrer dans les PCGR canadiens sans modification. Par ailleurs, le CNC ne publie aucune interprétation des IFRS. Cette politique est une condition indispensable à l établissement d un ensemble unique de normes d information financière mondiales et à l obtention de tous les avantages connexes. Le CNC est prêt à examiner toute proposition des parties prenantes de déroger à cette politique si l intérêt public au Canada le justifie. L examen des propositions en ce sens tient compte du point de vue de toutes les catégories de parties prenantes canadiennes, dont les utilisateurs, préparateurs et auditeurs de l information financière et les autorités de réglementation. Fiabilité de la procédure officielle de l IASB 77. Dans sa démarche de réflexion sur le bien-fondé de s appuyer sur l IASB, le CNC s est d abord penché sur les structures institutionnelles assurant l intégrité de la procédure officielle de l IASB. Le CNC examine minutieusement la mission, la 22 Manuel de procédures du CNC Mai 2014

23 stratégie, la structure, le financement et les autres aspects de l IFRS Foundation à l appui de l indépendance et de la compétence de l IASB chaque fois que l IFRS Foundation propose ou apporte des changements touchant les fondements des activités de l IASB. Le CNC participe aux examens périodiques des statuts de l IFRS Foundation et aux consultations que celle-ci mène sur des questions stratégiques, et il sollicite l avis de ses parties prenantes sur les questions soulevées. Le CNC s assure que les principaux aspects de la structure et des activités de l IFRS Foundation garantissant l intégrité de l IASB sont maintenus. 78. Aux fins de l établissement des IFRS nouvelles ou modifiées, l IASB applique la procédure décrite en détail dans le manuel de procédures de l IASB et de l IFRS Interpretations Committee (IASB and IFRS Interpretations Committee Due Process Handbook). Cette procédure a été approuvée par les administrateurs de l IFRS Foundation en janvier Le manuel de procédures de l IASB a été élaboré par les administrateurs de l IFRS Foundation selon essentiellement le même processus de collecte d informations, de discussion et de consultation que celui préconisé pour l élaboration des normes. Des modifications y sont apportées lorsque l expérience révèle un besoin d amélioration. Les administrateurs discutent des questions soulevées, élaborent un exposé-sondage sur les modifications proposées afin de solliciter les commentaires du public, examinent les commentaires reçus et révisent les propositions à la lumière de ceux-ci, puis établissent la version modifiée du manuel pour publication. 80. Le CNC a examiné les dispositions du manuel de procédures de l IASB pour s assurer que ce dernier respecte une procédure officielle comparable à la sienne et aussi rigoureuse. Le CNC participe également au processus d élaboration et de modification du manuel de procédures de l IASB. Il examine la démarche suivie par les administrateurs de l IFRS Foundation pour élaborer les modifications à apporter à la procédure officielle de l IASB afin de s assurer que le processus est conforme aux principes de base de l IFRS Foundation et à la mission de l IASB. 81. Les administrateurs de l IFRS Foundation ont mis sur pied un comité de surveillance (le Due Process Oversight Committee) chargé de s assurer que l IASB respecte sa procédure officielle. Ce comité se réunit périodiquement afin d évaluer la rigueur avec laquelle l IASB applique sa procédure officielle. Avant d autoriser la publication, par l IASB, d une norme nouvelle ou modifiée, le comité doit être convaincu que celle-ci a été élaborée conformément à la procédure officielle. 82. Le CNC est d avis que les structures institutionnelles de l IASB sont solides et que la procédure officielle décrite dans le manuel de procédures s appliquant à celui-ci 23 Manuel de procédures du CNC Mai 2014

24 est comparable à la sienne. Par conséquent, si l IASB suit sa procédure officielle, on peut s attendre à ce qu il publie des normes de haute qualité que le CNC est justifié d intégrer dans les PCGR canadiens. Observation de l application de la procédure officielle de l IASB et de la surveillance exercée par l IFRS Foundation 83. En plus de s appuyer sur la procédure officielle établie de l IASB et sur le processus suivi pour son élaboration, le CNC observe sa mise en application. Cette observation est facilitée par la transparence et l ouverture qui caractérisent les travaux de l IASB. L IASB tient un dossier public sur son site Web contenant toute la documentation relative à l application de sa procédure officielle aux fins des projets en cours et des projets terminés. 84. Les permanents du CNC effectuent un suivi régulier des activités de l IASB pour s assurer que celui-ci respecte sa procédure officielle. Chaque projet de l IASB est assigné à un permanent du CNC, qui se tient au courant des délibérations de l IASB sur le projet en consultant les comptes rendus des réunions publiés dans le bulletin IASB Update, publié sur le site Web de l IASB après chaque réunion. Le bulletin IASB Update est également mis à la disposition des membres du CNC. 85. Selon la nature du projet de l IASB et son importance pour les parties prenantes canadiennes, les permanents du CNC pourront prendre les mesures supplémentaires suivantes aux fins du suivi du projet : a) lire les documents d accompagnement des ordres du jour des réunions de l IASB; b) suivre les délibérations de l IASB, diffusées sur Internet; c) examiner tout autre texte relatif au projet publié sur le site Web de l IASB; d) discuter de questions avec les membres et les permanents de l IASB. 86. Les permanents du CNC suivent les travaux du comité de surveillance mis sur pied par les administrateurs de l IFRS Foundation afin de déterminer si ce comité fonctionne de la manière voulue par les administrateurs et s il semble remplir adéquatement sa fonction de surveillance de l IASB quant au respect de sa procédure officielle. Pour ce faire, ils examinent les procès-verbaux et les rapports émanant du comité et posent des questions s ils prennent connaissance de lacunes apparentes de la fonction de surveillance de l IASB. Pour chaque IFRS nouvelle ou modifiée, les permanents du CNC présentent au CNC les résultats de leur suivi. Selon la procédure de vote du CNC, les membres doivent indiquer s ils estiment que la procédure officielle a été respectée. 24 Manuel de procédures du CNC Mai 2014

25 Participation à la procédure officielle de l IASB 87. Le CNC a établi des politiques et des règles pour encadrer sa participation soutenue et importante aux projets de l IASB, et ce, afin de contribuer à l élaboration de normes de la plus haute qualité et de répondre aux besoins canadiens en matière d information financière. 88. Les permanents du CNC suivent les discussions techniques sur chaque projet de l IASB dans le cadre du suivi général des projets décrit aux paragraphes 84 et 85. Le CNC se tient également au courant des activités de l IASB en participant à l International Forum of Accounting Standard Setters (IFASS) et en s entretenant régulièrement avec les membres et les permanents de l IASB ainsi qu avec d autres normalisateurs. Le CNC est membre de l Accounting Standards Advisory Forum (ASAF) de l IASB, organe regroupant des organismes de normalisation nationaux et régionaux qui est chargé de fournir des conseils techniques à l IASB. Les membres sont nommés par les administrateurs de l IFRS Foundation. 89. Le CNC et ses permanents peuvent également : a) fournir un soutien à l IASB pour la collecte de données; b) entreprendre des travaux de recherche pour le compte de l IASB; c) répondre aux demandes de commentaires formulées par les permanents de l IASB relativement à l élaboration des normes; d) organiser des tables rondes publiques et des consultations privées pour permettre à l IASB de recueillir directement les commentaires des parties prenantes canadiennes et permettre à l IASB et au CNC d obtenir les points de vue canadiens sur ses propositions de l IASB; e) participer aux réunions des normalisateurs nationaux et aux conférences techniques afin de présenter des commentaires directement aux représentants de l IASB. 90. Le CNC répond généralement à tous les appels à commentaires de l IASB portant sur l établissement de son programme de travail et sur ses documents de travail, exposés-sondages, projets d interprétation et documents similaires relatifs à des projets de normalisation, ainsi qu aux appels à informations relatifs aux examens de la mise en œuvre. Toutefois, le CNC peut décider de ne pas répondre à certains appels à commentaires de l IASB du fait qu ils portent sur des sujets qui ne présentent que peu ou pas d intérêt pour les parties prenantes canadiennes. 91. L IFRS Interpretations Committee sollicite des commentaires sur ses décisions provisoires de ne pas inscrire certaines questions à son programme de travail. En outre, il arrive souvent que ses permanents sollicitent les commentaires du CNC dans le cadre de leurs recherches sur une question soumise à l IFRS 25 Manuel de procédures du CNC Mai 2014

26 Interpretations Committee; les permanents de l IASB peuvent également solliciter les commentaires du CNC sur d autres sujets. Les permanents du CNC répondent généralement à toutes ces demandes. Le directeur, Normes comptables, peut toutefois décider de ne pas répondre à une demande si son objet ne présente pas d intérêt pour les parties prenantes canadiennes. 92. En plus de répondre aux demandes officielles de l IASB, le CNC peut également lui fournir des commentaires pendant l élaboration d une norme nouvelle ou modifiée. Ces commentaires peuvent être présentés directement par le CNC ou par ses permanents. Ils peuvent également être présentés à l occasion des réunions auxquelles participe le CNC, telles que celles de l ASAF et de l IFASS. 93. Pour se faire une opinion, le CNC sollicite les commentaires de ses comités consultatifs, selon le cas, et des parties prenantes. Une fois qu un exposésondage de l IASB est traduit conformément au paragraphe 13, le CNC publie son propre exposé-sondage qui en résume les propositions. Le CNC peut tenir des réunions publiques si l importance et la nature des propositions, ou une autre demande, le justifient. 94. À l exposé-sondage de l IASB s ajoute une base des conclusions. L exposésondage du CNC qui en résume les propositions ne contient généralement pas de document de cette nature présentant les vues du CNC, et la publication d un tel exposé-sondage ne signifie pas que le CNC est nécessairement d accord avec les propositions. Sa publication est de fait une tâche administrative qui ne nécessite pas l approbation du CNC. Le président du CNC examine chaque exposé-sondage de ce type avant sa publication pour déterminer la pertinence d en discuter d abord en réunion. La date limite de réception des commentaires sur l exposé-sondage du CNC est généralement la même que celle de l exposésondage de l IASB. 95. En plus de participer aux projets de l IASB, le CNC soutient la candidature de Canadiens à des postes d administrateur devenus vacants au sein de l IFRS Foundation ainsi qu à des postes devenus vacants au sein de l IASB, de l IFRS Interpretations Committee, de l IFRS Advisory Council et de divers comités consultatifs affectés à des projets, pour contribuer à la qualité des activités de l IASB. Procédures du CNC relatives à l applicabilité, au Canada, des IFRS nouvelles et modifiées 96. Le CNC a décidé d adopter les IFRS à titre de PCGR canadiens, car il a déterminé que leur adoption allait dans le sens de l intérêt public canadien. La procédure officielle de l IASB donne l assurance qu une norme nouvelle ou modifiée peut être intégrée aux IFRS, mais le CNC se demande en outre s il est approprié que la norme soit appliquée au Canada. 26 Manuel de procédures du CNC Mai 2014

27 97. Dans son propre exposé-sondage résumant les propositions de l IASB, le CNC souligne que l IASB a élaboré la norme proposée en vue d une application par les entités du monde entier. Il demande ensuite aux parties prenantes si elles croient, dans l hypothèse où les propositions seraient approuvées par l lasb, qu il existe certains aspects de la norme proposée qui la rendent inappropriée, en tout ou en partie, pour les entités canadiennes, même si elle est appropriée pour les entités ailleurs dans le monde. Le CNC pose la même question dans le cadre d autres consultations portant sur les propositions contenues dans l exposé-sondage de l IASB. En règle générale, le CNC ne publie pas de document de cette nature pour résumer un document de travail ou autre document de consultation similaire publié par l IASB. 98. Lorsqu il cherche à déterminer s il existe une raison qui rendrait une nouvelle IFRS inappropriée au Canada, même si elle est appropriée ailleurs dans le monde, le CNC tient compte des réponses reçues à la suite de son propre exposé-sondage ainsi que des répercussions liées à la réglementation canadienne sur les valeurs mobilières et des effets sur les entreprises canadiennes dont les actions sont négociées sur des marchés étrangers. Procédures ultérieures à l intégration d une IFRS aux PCGR canadiens 99. L IASB publie une base des conclusions pour une norme définitive. Le CNC publie également son propre document dans lequel : a) il indique les mesures qu il a prises pour s assurer que la procédure officielle suivie par l IASB était appropriée; b) il décrit le processus de consultation et les autres étapes de la procédure officielle qu il a entrepris pour déterminer qu il était approprié que l IFRS soit appliquée au Canada. Le CNC peut décider de publier un seul document traitant de toutes les normes et interprétations de l IASB publiées au cours d une année donnée Le CNC fait le suivi des IFRS nouvelles ou modifiées après leur publication pour s assurer qu elles ne donnent pas lieu à des problèmes qui remettent en cause le caractère approprié de l une ou l autre des normes. À la lumière des avis de son Groupe de discussion sur les IFRS, le CNC détermine les questions de mise en œuvre qui devraient être soumises à l IASB ou à l IFRS Interpretations Committee, à des fins d interprétation ou autres. Le CNC fait également le suivi des examens de la mise en œuvre des normes réalisés par l IASB, auxquels il participe généralement Il arrive que l IASB apporte des corrections au libellé d une IFRS publiée. Ces corrections ne modifient pas le sens technique du texte. Les membres du CNC sont informés de ces corrections et peuvent demander d en traiter lors d une 27 Manuel de procédures du CNC Mai 2014

28 réunion du CNC. Si le directeur, Normes comptables, estime que les corrections apportées pourraient être importantes, le CNC est alors consulté avant qu elles ne soient intégrées à la Partie I du Manuel de CPA Canada Comptabilité. Dans tous les autres cas, les corrections sont intégrées au Manuel après approbation par le directeur. Procédure officielle relative aux normes pour les entreprises à capital fermé, les organismes sans but lucratif et les régimes de retraite 102. Le CNC établit les normes des Parties II à IV du Manuel de CPA Canada Recherche Comptabilité conformément au cadre institutionnel établi par le CSNC et exposé dans le mandat et l énoncé des modalités de fonctionnement du CNC. La mission, les objectifs et les responsabilités du CNC sont énoncés dans le mandat qui lui a été confié. À titre de normalisateur indépendant, le CNC détermine quelles sont les procédures à adopter pour accomplir sa mission et la façon de les appliquer dans des circonstances données. Lorsqu il prend des décisions concernant son fonctionnement, le CNC suit la démarche présentée dans les paragraphes suivants C est dans le but de régler des problèmes dans les dispositions existantes en matière d information financière que le CNC élabore de nouvelles dispositions. Parfois, il suffit d apporter une modification relativement mineure à une norme pour régler un problème. Dans d autres cas, le problème est tel que l apport de modifications substantielles aux dispositions s impose, par exemple l apport d une modification majeure à une norme ou l élaboration d une nouvelle norme. Par conséquent, l évaluation et la définition des problèmes dans les pratiques d information actuelles constituent la première étape de l élaboration de nouvelles dispositions en matière d information financière Le CNC analyse les possibles problèmes en matière d information financière en recueillant des données sur la nature et l ampleur des lacunes perçues, et il tente de trouver des moyens d améliorer l information financière ou de remédier à toute déficience. Dans le cadre de ce processus, les permanents du CNC consultent les comités consultatifs du CNC concernés. Cette analyse aide le CNC à décider s il doit ajouter à son programme de normalisation un projet visant l élaboration d une nouvelle norme ou encore la modification ou le remplacement d une norme existante. Le CNC se penche également sur des questions d information financière plus larges, comme l évolution des questions d information financière touchant les entreprises à capital fermé, les organismes sans but lucratif ou les régimes de retraite, afin de susciter le débat sur ces questions Afin d aider le CNC à établir son programme de travail, les permanents du CNC sont appelés à identifier, à examiner et à soulever les questions pouvant 28 Manuel de procédures du CNC Mai 2014

29 nécessiter l attention du CNC. De nouvelles questions peuvent surgir des commentaires reçus de la part de ses comités consultatifs permanents et d autres parties intéressées, des modifications apportées au cadre conceptuel ainsi que des recherches effectuées par les permanents et d autres recommandations. Toutes les parties s intéressant à l information financière sont invitées à soumettre des questions au CNC. Les permanents se demandent également si les nouvelles normes élaborées par l IASB et d autres normalisateurs incluent des exigences ou des indications susceptibles d améliorer considérablement les normes d information financière canadiennes Lorsqu il ajoute à son programme de travail un sujet qui touche les organismes sans but lucratif, le CNC décide également s il mènera le projet seul ou de concert avec le Conseil sur la comptabilité dans le secteur public. Il peut aussi décider d entreprendre un projet avec d autres normalisateurs. En pareil cas, il applique la même procédure que s il menait le projet seul Le directeur, Normes comptables, désigne les permanents du CNC qui feront partie de l équipe de projet qui mènera les recherches. Si le CNC le juge pertinent, l équipe de projet peut également comprendre des personnes qui ne sont pas des permanents Dans certains cas, le CNC peut publier un document de travail comme première étape d un nouveau projet. Ce document vise à recueillir les commentaires des parties intéressées afin d aider le CNC à déterminer s il convient ou non d ajouter un projet à son programme de normalisation ou de l aider à orienter sa démarche pour un projet. En règle générale, un document de travail présente une vue d ensemble de la question, les approches possibles pour la traiter et leurs effets prévus ainsi que les points de vue préliminaires du CNC, et il contient un appel à commentaires. Selon le projet, le document de travail peut prendre différentes formes, comme celle d un énoncé de principes La publication d un document de travail n est pas obligatoire. Par ailleurs, les sujets abordés dans les améliorations annuelles ne font pas l objet d un document de travail Le document de travail est normalement préparé par les permanents du CNC, qui consultent le comité consultatif concerné. Les questions abordées dans un document de travail sont traitées lors des réunions du CNC, et elles sont approuvées par le CNC conformément à l énoncé de ses modalités de fonctionnement. Avant de demander à ses permanents de préparer un document de travail qui lui sera soumis pour approbation, le CNC doit juger avoir suivi toutes les étapes nécessaires pour s assurer que ce document permettra vraisemblablement d atteindre l objectif visé. Le document de travail ne comprend 29 Manuel de procédures du CNC Mai 2014

30 pas de base des conclusions ni d avis dissidents, mais l analyse qu il contient doit refléter les divergences de points de vue entre les membres du CNC Le CNC alloue normalement une période de commentaires d au moins 90 jours pour ses documents de travail. Ceux-ci sont accessibles à tous sur le site Avant la publication d un document de travail, les permanents du CNC préparent et passent en revue, avec le CNC, un plan de communications avec le public. Ce plan peut notamment prévoir des webinaires, des réunions publiques et des activités sur le terrain Lorsque la période de commentaires d un document de travail est écoulée, les permanents du CNC préparent une analyse et un résumé des lettres de commentaires, lesquels sont révisés par le comité consultatif concerné, puis par le CNC. Aux fins de la préparation de cette analyse, les permanents peuvent tenir d autres consultations avec des parties prenantes pour obtenir plus de commentaires. Ajout d un projet de normalisation au programme de travail 114. Pour déterminer s il faut élaborer une nouvelle norme ou modifier une norme existante, le CNC demande à ses permanents d élaborer une proposition de projet précise, qui sera évaluée au regard des critères décrits ci-dessous. L évaluation tiendra compte du fait que la proposition vise un projet global d élaboration d une nouvelle norme ou de modification majeure de normes existantes, ou si elle vise un projet de portée limitée aux fins de la mise en œuvre et de la tenue à jour L objectif premier d une proposition de projet est d aider le CNC à gérer efficacement ses ressources et à établir l ordre de priorité de ses travaux. Dans sa planification, le CNC fait une distinction entre les projets majeurs et les projets de portée limitée afin d en préciser l étendue et d éviter d affecter des ressources à un projet qu il aurait fallu affecter à d autres projets considérés prioritaires Le CNC évalue la pertinence d ajouter un projet d élaboration d une nouvelle norme ou un projet de modification d une norme existante avant tout en fonction des besoins des utilisateurs des états financiers, mais il tient également compte des coûts de la préparation de l information à présenter dans les états financiers. Pour déterminer si une question qu il est proposé d ajouter à son programme de travail répond aux besoins des utilisateurs, le CNC tient compte des éléments suivants : a) l existence de déficiences dans la présentation de certains types d opérations ou d activités dans les états financiers; b) l importance de la question pour les utilisateurs des états financiers; 30 Manuel de procédures du CNC Mai 2014

31 c) les catégories d entités susceptibles d être touchées par une proposition donnée; d) la mesure dans laquelle une question d information financière donnée peut avoir un effet généralisé ou considérable sur les entités Le but du CNC est de faire en sorte que les normes d information financière canadiennes soient fondées sur des principes de façon à ce que les préparateurs puissent exercer leur jugement professionnel en les appliquant. Bien que des disparités dans la pratique puissent parfois indiquer l existence d une déficience dans une norme, en règle générale, le CNC ne modifiera pas une norme pour y fournir des indications détaillées si l exercice du jugement professionnel permet de donner une image fidèle des opérations et des activités dans les états financiers Pour déterminer s il faut élaborer une nouvelle norme ou modifier une norme existante, le CNC tient compte de ses propres recherches sur le sujet ainsi que des commentaires reçus sur son document de travail. Le CNC n est pas tenu de publier un document de travail, mais il doit s assurer d avoir suffisamment d informations et une compréhension suffisante du problème et des solutions éventuelles avant de décider d omettre cette étape. Le CNC peut conclure qu un document de travail n est pas nécessaire parce qu il a obtenu suffisamment d informations de ses recherches ainsi que de ses consultations auprès des comités permanents concernés et d autres parties prenantes pour pouvoir passer directement à l étape de l exposé-sondage Le CNC a pour principe de préserver la plus grande uniformité possible entre les différents référentiels qu il a adoptés. Par conséquent, le CNC se demande si le fait d entreprendre un projet permettrait d accroître l uniformité entre les exigences correspondantes des différents ensembles de PCGR canadiens. Toute décision d harmoniser des normes équivalentes est fondée sur l importance des avantages que pourront en retirer les utilisateurs des états financiers Le CNC examine aussi les aspects qualitatifs des normes qu il est proposé d élaborer. Les éléments suivants sont pris en compte : a) Existence de solutions de rechange Existe-t-il, pour résoudre la question, des solutions de rechange permettant d améliorer les caractéristiques qualitatives de l information financière définies dans le cadre conceptuel? Peut-on s attendre à ce que le CNC obtienne le soutien et l assentiment nécessaires à l égard des normes élaborées? b) Considérations relatives au rapport coûts-avantages Est-il probable que les avantages prévus pour les utilisateurs de l information financière améliorée l emportent sur les coûts de la mise en œuvre? 31 Manuel de procédures du CNC Mai 2014

32 c) Faisabilité Est-il possible d élaborer une solution solide sur le plan technique dans un délai raisonnable, sans qu il soit nécessaire d attendre l achèvement d autres projets? 121. Le CNC évalue ensuite s il dispose des ressources nécessaires pour ajouter le projet à son programme de travail. Les éléments suivants sont pris en compte : a) Quantité d informations supplémentaires requises Le sujet est-il suffisamment bien documenté pour permettre l amorce du projet, même si d autres informations pourraient s avérer nécessaires? b) Disponibilité des ressources Le CNC et ses permanents disposent-ils des ressources et de l expertise adéquates pour réaliser le projet et entreprendre les activités prévues dans la procédure officielle? c) Disponibilité de l expertise de tiers Le CNC peut-il faire appel à l expertise de tiers pour traiter la question? Des tiers se sont-ils déjà engagés à affecter des ressources au projet ou ont-ils entrepris des recherches sur le sujet? 122. La décision d élaborer une nouvelle norme ou de modifier une norme existante est prise par le CNC en réunion, conformément à l énoncé de ses modalités de fonctionnement. Exposés-sondages 123. L exposé-sondage est le principal outil du CNC pour consulter les parties prenantes. La publication d un exposé-sondage est une étape de la procédure officielle qui doit obligatoirement précéder la publication d une nouvelle norme ou la modification d une norme existante L exposé-sondage présente une proposition précise sous la forme d un projet de norme (ou de modification d une norme) et il est généralement rédigé de la même manière qu une norme et en comporte tous les éléments. L exposé-sondage présente aussi des modifications corrélatives à apporter à d autres normes pour maintenir la cohérence interne du référentiel. Les modifications touchant les renvois, la terminologie et d autres aspects de nature plutôt administrative peuvent être omises si elles ne sont pas importantes L exposé-sondage présente les questions sur lesquelles le CNC sollicite des commentaires, ainsi que les commentaires explicatifs suivants : a) principaux éléments des propositions; b) précisions sur les raisons sous-tendant les propositions du CNC, y compris les effets probables des propositions et les solutions de rechange envisagées. Un document «Historique et fondement des conclusions» distinct n est pas publié avec un exposé-sondage. 32 Manuel de procédures du CNC Mai 2014

33 Élaboration d un exposé-sondage 126. Aux fins de l élaboration d un exposé-sondage, en règle générale, le CNC examine d abord les questions en cause en réunion. Les permanents du CNC préparent à son intention des documents de référence fondés sur les recherches qu ils ont effectuées et sur les recommandations du comité consultatif concerné, ainsi que sur les commentaires reçus au sujet du document de travail, le cas échéant, et les suggestions formulées par d autres comités consultatifs du CNC ou d autres parties prenantes Le CNC alloue normalement une période de commentaires d au moins 90 jours pour un exposé-sondage. Si l objet est de portée limitée et qu il est urgent, le CNC peut envisager une période de commentaires plus courte, mais d au moins 60 jours Il peut arriver, dans des circonstances inhabituelles, que le CNC fixe une période de commentaires de moins de 60 jours pour un exposé-sondage, ou qu il décide de ne pas publier d exposé-sondage, s il juge qu il y a urgence à publier une norme nouvelle ou modifiée et qu une période de commentaires de plus de 60 jours entraînerait des effets négatifs importants. S il opte pour une période de commentaires de moins de 60 jours, le CNC doit avoir un plan de consultation lui permettant d obtenir tous les commentaires nécessaires pendant cette période réduite. S il décide de ne pas publier d exposé-sondage, le CNC doit être convaincu que les recherches effectuées sont suffisantes pour lui permettre de prendre une décision définitive concernant la publication de la norme nouvelle ou modifiée Toute décision de publier un exposé-sondage pour une période de commentaires de moins de 90 jours, ou de ne pas publier d exposé-sondage, est consignée dans le résumé des décisions de la réunion en cause de façon à ce que les parties prenantes en soient informées en temps utile et aient la possibilité d exprimer leur désaccord avec la décision du CNC. La décision est également communiquée au CSNC à sa prochaine réunion, avec motifs à l appui Lorsque le CNC estime avoir terminé ses délibérations et respecté toutes les exigences de la procédure officielle, il procède au vote pour que ses permanents préparent l exposé-sondage en vue de son approbation. À cette étape, les membres du CNC qui prévoient être en désaccord avec les propositions de l exposé-sondage doivent faire connaître leurs intentions Le CNC approuve les propositions d un exposé-sondage conformément aux règles indiquées dans l énoncé de ses modalités de fonctionnement. Les commentaires explicatifs (voir le paragraphe 125) inclus dans l exposé-sondage sont fournis aux membres du CNC pour examen et commentaires, mais ils ne font pas l objet d un vote. 33 Manuel de procédures du CNC Mai 2014