LA CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE

|

|

|

- Louise Claudette Piché

- il y a 10 ans

- Total affichages :

Transcription

1 LA CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE

2 Plan I. La CRRH-UEMOA : Quinze mois d activités opérationnelles II. Cadre institutionnel et organisation III. Règles d intervention : Critères d éligibilité Mécanisme d intervention de la CRRH- UEMOA Suivi du portefeuille I.V. La CRRH-UEMOA et les placements des compagnies d assurance aujourd hui et demain

3 I. La CRRH-UEMOA : Quinze mois d activités opérationnelles Quelques statistiques opérationnelles La CRRH-UEMOA au 21 janvier 2014 c est : Trois emprunts obligataires sur le marché financier régional de l UEMOA entre juillet 2012 et novembre 2013 ; 51.8 milliards de FCFA mobilisés et distribués aux banques de l UEMOA ; 29 banques bénéficiaires refinancées à travers sept pays de l UEMOA soit au moins une banque actionnaire sur deux.

4 I. La CRRH-UEMOA: Quinze mois d activités opérationnelles Quelques Précisions La CRRH-UEMOA c est aussi une contribution à l approfondissement du marché notamment par la maturité de ses emprunts : 1 ère émission : juillet 2012, 12.5 milliards de FCFA mobilisés sur 10 ans ; 2 ème émission : novembre 2012, 19.1 milliards de FCFA mobilisés sur 12 ans ; 3 ème émission : septembre 2013, 20.2 Milliards de FCFA mobilisés sur 10 ans.

5 II. Cadre institutionnel et organisation Création : juillet 2010 à Cotonou Forme : Etablissement financier constitué sous forme de Société Anonyme avec Conseil d Administration Objet : refinancement des prêts au logement des établissements bancaires actionnaires de la zone UEMOA. Moyen : mobilisation des ressources sur le marché financier à travers des emprunts obligataires

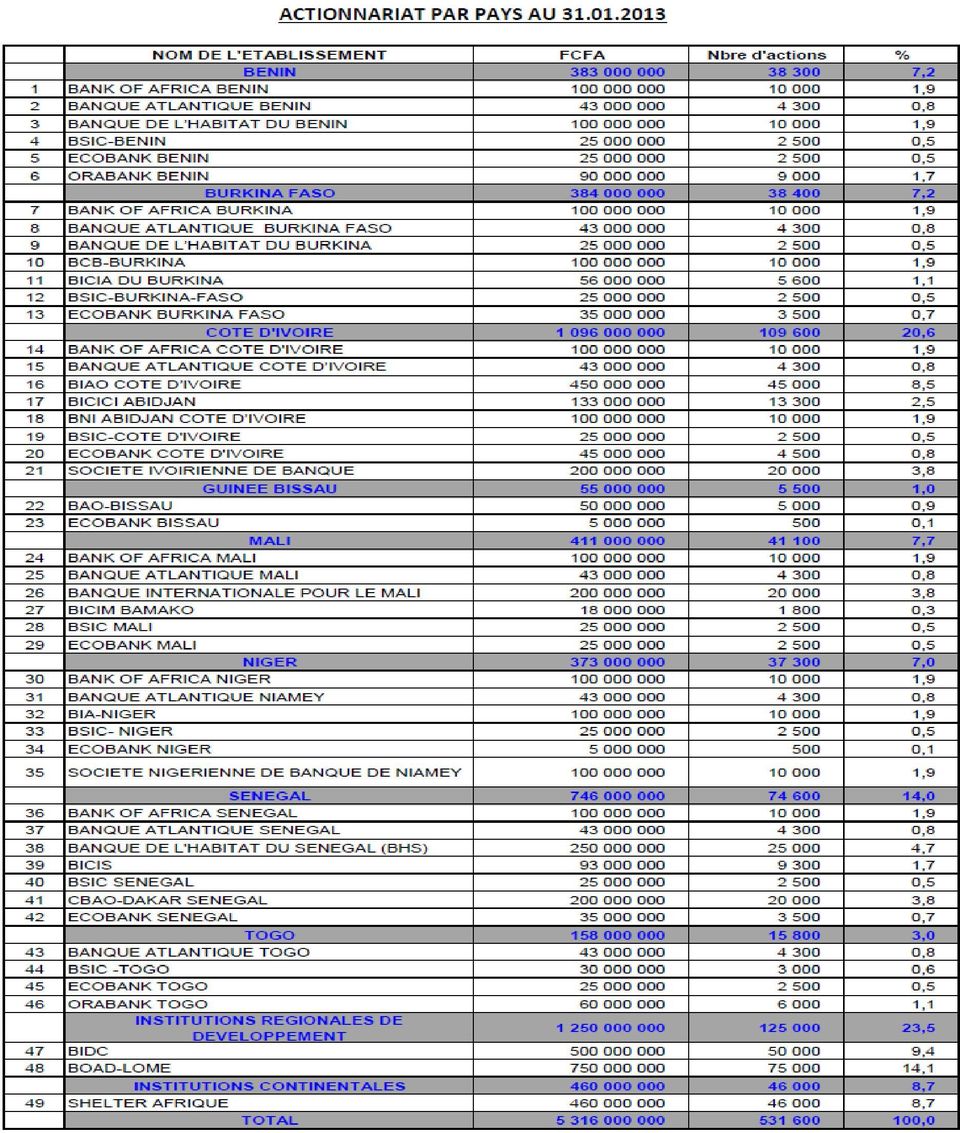

6 II. Cadre institutionnel et organisation Capital social et actionnariat A la création : en juillet 2010, 30 banques actionnaires pour un capital de M FCFA; A date : 49 banques et institutions financières pour un capital de M FCFA dont : BOAD (14.1%), BIDC (9.4%), SHELTER AFRIQUE (8.7%); 46 Banques commerciales de l UEMOA (67.8%).

, BIDC (9.4%), SHELTER AFRIQUE (8.7%); 46 Banques commerciales de l UEMOA (67.")

7

8 III. La CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE, AUJOURD HUI ET DEMAIN Participation des compagnies d assurances dans les émissions de la CRRH-UEMOA: 1 ère émission obligataire (juillet 2012) : montant mobilisé M FCFA dont M FCFA (36%) pour les compagnies d assurance 2 ème émission obligataire (novembre 2012) : montant mobilisé M FCFA dont 694 M FCFA (4%) pour les compagnies d assurance 3 ème émission obligataire (septembre 2013) : montant mobilisé M FCFA dont M FCFA (16%) pour les compagnies d assurance

: montant mobilisé 20 200 M FCFA dont 3 287 M FCFA (16%) pour les compagnies d")

9 III. La CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE AUJOURD HUI ET DEMAIN Niveau de participation en recul sur la 2 ème et la 3 ème émission : Tentatives d explication Période d émission peu propice à une participation significative des compagnies d assurance (juillet, novembre, septembre)? Durée des émissions? Autres? La CRRH-UEMOA est aussi venue écouter les compagnies d assurances sur conditions les meilleures à leur avis pour qu elles participent significativement aux souscriptions des obligations CRRH-UEMOA. Notre souci est d établir un partenariat avec les compagnies d assurances en faveur du développement du refinancement et du financement de l habitat dans l UEMOA sachant que le financement de l accès à la propriété requiert des taux compétitifs et desdurées longues PRECISION : LaCRRH-UEMOA honore à bonne date les échéances desesemprunts obligataires.

10 III. La CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE AUJOURD HUI ET DEMAIN Développement des activités de la CRRH-UEMOA et placements des Compagnies d Assurances : Prêts hypothécaires et assurances: l octroi de chaque prêt au logement requiert la souscription à une assurance vie, et à une assurance dégâts des eaux et incendie ; la CRRH-UEMOA travaille à la mobilisation de ressources concessionnelles pour l habitat en faveur des populations à revenus modestes. Le développement de l habitat social favorisera naturellement celui de l activité des compagnies d assurances sur les deux polices visées ci-dessus au moins. Promotion de la garantie hypothécaire pour offrir une possibilité supplémentaire de couverture des prêts à l habitat aux banques et limiter l impact des obstacles non financiers à l accès à la propriété: un atelier a été organisé à Lomé les 04 et 05 juillet 2013, avec une participation significative des compagnies d assurances, du Secrétaire Général Permanent de la FANAF, et des régulateurs du secteur. L ambition est de promouvoir une garantie hypothécaire commercialisée par les compagnies d assurances de l Union. PRECISION : Un 4ème emprunt obligataire la CRRH-UEMOA est en cours d instruction au titre d un programme de 40 milliard de FCFA en Les prévision d activités pour 2015 et 2016 sont, respectivement, de 50 et 70 Mds FCFA

11 IV. CONCLUSION La CRRH-UEMOA a été le 1 er émetteur à rouvrir les échéances longues de 10 ans et plus sur le marché financier régional. Ce fut un succès avec une participation significative des compagnies d assurances. La CRRH-UEMOA a besoin de l accompagnement de ces partenaires pour sécuriser son développement au profit des populations de l Union. Elle souhaite une participation massive des assureurs à ses prochains émissions et elle est à l écoute des préférences des assureurs afin qu ensemble nous puissions promouvoir une solution efficace de financement par le marché, sur des bases sécurisées, d une des demandes sociales les plus fortes dans l Union, l accès à la propriété de l habitat.

12 Merci de votre aimable attention. Plus amples informations sur notre site internet Christian AGOSSA Directeur Général CRRH-UEMOA

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Opportunités offertes à l Assurance par la banque d affaires

Opportunités offertes à l Assurance par la banque d affaires Présentation : Banque Régionale de Marchés (BRM) Assemblée Générale Annuelle FANAF Février 2011, Dakar LA BRM EN QUELQUES MOTS Première banque

Opportunités offertes à l Assurance par la banque d affaires Présentation : Banque Régionale de Marchés (BRM) Assemblée Générale Annuelle FANAF Février 2011, Dakar LA BRM EN QUELQUES MOTS Première banque

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

BOAD en Bref. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

BOAD en Bref Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT EN BREF 1. CRÉATION ET OBJET La Banque Ouest Africaine de Développement (BOAD) est l institution

BOAD en Bref Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT EN BREF 1. CRÉATION ET OBJET La Banque Ouest Africaine de Développement (BOAD) est l institution

PRESENTATION AFD- juin 2004

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

Mardi 22 février 2011 Méridien Président Dakar Sénégal - 1

Journée de la Finance Mardi 22 février 2011 Méridien Président Dakar Sénégal - 1 L Assurance & L Investissement Immobilier Mamadou Bocar SY Directeur Général Banque de l Habitat du Sénégal Journée de la

Journée de la Finance Mardi 22 février 2011 Méridien Président Dakar Sénégal - 1 L Assurance & L Investissement Immobilier Mamadou Bocar SY Directeur Général Banque de l Habitat du Sénégal Journée de la

GESTION DES TITRES PUBLICS EN ZONE UEMOA

GESTION DES TITRES PUBLICS EN ZONE UEMOA Présenté par Mame Marie Sow SAKHO SEMINAIRE CONSUMAF 4,5 et 6 décembre 2006 1 SOMMAIRE CONTEXTE MARCHE DES TITRES PUBLICS : OBJECTIFS VISES LES DIFFERENTS TITRES

GESTION DES TITRES PUBLICS EN ZONE UEMOA Présenté par Mame Marie Sow SAKHO SEMINAIRE CONSUMAF 4,5 et 6 décembre 2006 1 SOMMAIRE CONTEXTE MARCHE DES TITRES PUBLICS : OBJECTIFS VISES LES DIFFERENTS TITRES

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

GUIDE PRATIQUE des opérateurs privés. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

NextStage. Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion)

") NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

G R O U P E SUNU LES NOUVEAUX HORIZONS DE L ASSURANCE AFRICAINE

G R O U P E SUNU 38 ème A.G DE LA FANAF/ OUAGA Février 2014 LES NOUVEAUX HORIZONS DE L ASSURANCE AFRICAINE Communication de M. Saliou BAKAYOKO Directeur Général de LMAI-Vie, membre du Groupe SUNU 1 G R

G R O U P E SUNU 38 ème A.G DE LA FANAF/ OUAGA Février 2014 LES NOUVEAUX HORIZONS DE L ASSURANCE AFRICAINE Communication de M. Saliou BAKAYOKO Directeur Général de LMAI-Vie, membre du Groupe SUNU 1 G R

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

L ARCHITECTURE DU MARCHE HYPOTHECAIRE DE L UEMOA

RAPPORT SUR LA DE L UEMOA Rapport final Novembre 2008 Rapport final 1 Novembre 2008. V1 Mazars Sénégal BP 22 440 ( DK Ponty Téléphone (221) 33 849 19 49 - Télécopie (221) 33 849 69 37 SOCIETE ANONYME AU

RAPPORT SUR LA DE L UEMOA Rapport final Novembre 2008 Rapport final 1 Novembre 2008. V1 Mazars Sénégal BP 22 440 ( DK Ponty Téléphone (221) 33 849 19 49 - Télécopie (221) 33 849 69 37 SOCIETE ANONYME AU

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES. Partenariat Public Privé dans l Assurance Agricole

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

Comment mieux comprendre la communication financière?

Comment mieux comprendre la communication financière? AXA Group Solutions Web Shared Services/Digital Studio - Novembre 2012 Focus sur l Investor Day Contacts: Communication interne Groupe : [email protected]

Comment mieux comprendre la communication financière? AXA Group Solutions Web Shared Services/Digital Studio - Novembre 2012 Focus sur l Investor Day Contacts: Communication interne Groupe : [email protected]

Bourse Régionale des Valeurs Mobilières de l UMOA : orientations et actions stratégiques pour le développement

Bourse Régionale des Valeurs Mobilières de l UMOA : orientations et actions stratégiques pour le développement Conférence de presse Abidjan, le 30 novembre 2012 Plan 1 - Présentation de la Bourse Régionale

Bourse Régionale des Valeurs Mobilières de l UMOA : orientations et actions stratégiques pour le développement Conférence de presse Abidjan, le 30 novembre 2012 Plan 1 - Présentation de la Bourse Régionale

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Mobiliser les banques pour l Inclusion Financière en Afrique. La démarche de l AFD

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

INVESTIA - le 23/05/2014 1

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

DIRECT ASSURANCE. Leader de l assurance directe depuis 1992. Dossier de Presse 2013. Contacts Presse

Dossier de Presse 2013 DIRECT ASSURANCE Leader de l assurance directe depuis 1992 Contacts Presse Nathalie LECLERC, CASSIOPÉE Tél. : 01 42 66 21 27 Mobile : 06 72 96 54 45 [email protected] Caroline

Dossier de Presse 2013 DIRECT ASSURANCE Leader de l assurance directe depuis 1992 Contacts Presse Nathalie LECLERC, CASSIOPÉE Tél. : 01 42 66 21 27 Mobile : 06 72 96 54 45 [email protected] Caroline

Consultation sur le livre blanc du financement de la TEE Préparation de la conférence bancaire et financière : Contribution de la Caisse des Dépôts

24 janvier 2014 Consultation sur le livre blanc du financement de la TEE Préparation de la conférence bancaire et financière : Contribution de la La place sa priorité stratégique «Transition Énergétique

24 janvier 2014 Consultation sur le livre blanc du financement de la TEE Préparation de la conférence bancaire et financière : Contribution de la La place sa priorité stratégique «Transition Énergétique

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comment réduire votre revenu imposable? Fiscalité

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

Marché des entreprises

Marché des entreprises Demande d ouverture d une ligne de cautions Intermédiaire en assurances - Courtiers Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à :

Marché des entreprises Demande d ouverture d une ligne de cautions Intermédiaire en assurances - Courtiers Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à :

La première SCPI d entreprise diversifiée Europe du marché

11 septembre 2014 Communiqué de presse La Française lance LFP Europimmo, La première SCPI d entreprise diversifiée Europe du marché La Française REM lance LFP Europimmo, la première SCPI d entreprise dont

11 septembre 2014 Communiqué de presse La Française lance LFP Europimmo, La première SCPI d entreprise diversifiée Europe du marché La Française REM lance LFP Europimmo, la première SCPI d entreprise dont

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

CURRICULUM VITAE. 26 mai 1963 à Diourbel (Sénégal) Directeur Général de GMC www.gmcconseils.com

Directeur Général de GMC www.gmcconseils.com") CURRICULUM VITAE NOM GAYE PRENOM Magaye NE LE 26 mai 1963 à Diourbel (Sénégal) NATIONALITE Sénégalaise SITUATION DE FAMILLE Marié ADRESSE Cices foire n 232 Dakar Sénégal TELEPHONE Bureau 221 77 245 07

CURRICULUM VITAE NOM GAYE PRENOM Magaye NE LE 26 mai 1963 à Diourbel (Sénégal) NATIONALITE Sénégalaise SITUATION DE FAMILLE Marié ADRESSE Cices foire n 232 Dakar Sénégal TELEPHONE Bureau 221 77 245 07

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

TERANGA CAPITAL. Véhicule d investissement dédié aux TPE-PME du Sénégal. Présentation à l Atelier FIDA. 5 Décembre 2014.

TERANGA CAPITAL Véhicule d investissement dédié aux TPE-PME du Sénégal Présentation à l Atelier FIDA 5 Décembre 2014 Olivier Furdelle VISION, MISSION ET OBJECTIFS La vision de TERANGA CAPITAL est de soutenir

TERANGA CAPITAL Véhicule d investissement dédié aux TPE-PME du Sénégal Présentation à l Atelier FIDA 5 Décembre 2014 Olivier Furdelle VISION, MISSION ET OBJECTIFS La vision de TERANGA CAPITAL est de soutenir

Appels à Investissement:

Africa Label Group S.A Faire mieux. Donner plus. Appels à Investissement: ALG Academy (E-learning): $ 150,000 ImaginAfrica (Solutions TIC): $ 50, 000 Investir dans un groupe en pleine expansion. Des secteurs

Africa Label Group S.A Faire mieux. Donner plus. Appels à Investissement: ALG Academy (E-learning): $ 150,000 ImaginAfrica (Solutions TIC): $ 50, 000 Investir dans un groupe en pleine expansion. Des secteurs

SCIAN Canada Cliquez ici pour retourner à indexf.pdf Descriptions

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Notre offre ISR pour l Epargne Salariale. Document non contractuel

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Notre offre ISR pour l Epargne Salariale Document non contractuel HSBC et le développement durable Un engagement de conviction Contribuer à développer un monde durable Parmi celles-ci, HSBC a apporté son

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

LES PREOCCUPATIONS DES ACTEURS DU MARCHE DE L ASSURANCE AU BENIN. Présenté par : le DGAE

LES PREOCCUPATIONS DES ACTEURS DU MARCHE DE L ASSURANCE AU BENIN Présenté par : le DGAE PLAN Introduction 1. Les problèmes posés 2. Actions engagées dans le cadre du règlement des doléances 3. Approches

LES PREOCCUPATIONS DES ACTEURS DU MARCHE DE L ASSURANCE AU BENIN Présenté par : le DGAE PLAN Introduction 1. Les problèmes posés 2. Actions engagées dans le cadre du règlement des doléances 3. Approches

ETUDES SUR LES INSTRUMENTS DE GARANTIE ET LE MARCHE DES GARANTIES BANCAIRES DANS LA ZONE DE L UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") ETUDES SUR LES INSTRUMENTS DE GARANTIE ET LE MARCHE DES GARANTIES BANCAIRES DANS LA ZONE DE L UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA) BANQUE OUEST AFRICAINE DE DEVELOPPEMENT AGENCE FRANÇAISE

ETUDES SUR LES INSTRUMENTS DE GARANTIE ET LE MARCHE DES GARANTIES BANCAIRES DANS LA ZONE DE L UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA) BANQUE OUEST AFRICAINE DE DEVELOPPEMENT AGENCE FRANÇAISE

DEPENSE FISCALE N 560104. Taxation à la TSCA au taux de 3,5 % prévue en faveur de certains contrats d assurance maladie complémentaire

DEPENSE FISCALE N 560104 Taxation à la TSCA au taux de 3,5 % prévue en faveur de certains contrats d assurance maladie complémentaire SOMMAIRE 1. IDENTITE DE LA DEPENSE...1 1.1. Description juridique et

DEPENSE FISCALE N 560104 Taxation à la TSCA au taux de 3,5 % prévue en faveur de certains contrats d assurance maladie complémentaire SOMMAIRE 1. IDENTITE DE LA DEPENSE...1 1.1. Description juridique et

7 métiers d avenir pour renforcer la compétitivité du secteur financier africain Avril 2012

7 métiers d avenir pour renforcer la compétitivité du secteur financier africain Avril 2012 Fabrice KOM TCHUENTE [email protected] Deux chiffres pour caractériser le marché financier

7 métiers d avenir pour renforcer la compétitivité du secteur financier africain Avril 2012 Fabrice KOM TCHUENTE [email protected] Deux chiffres pour caractériser le marché financier

INTERVENTION DE MONSIEUR ABDELNACER HADJ RABIA DIRECTEUR FINANCIER D AIR ALGERIE

INTERVENTION DE MONSIEUR ABDELNACER HADJ RABIA DIRECTEUR FINANCIER D AIR ALGERIE EMISSION PAR AIR ALGERIE EN MARS 2004 D UN 1ER EMPRUNT OBLIGATAIRE SUR LE MARCHE FINANCIER NATIONAL POUR LE FINANCEMENT

INTERVENTION DE MONSIEUR ABDELNACER HADJ RABIA DIRECTEUR FINANCIER D AIR ALGERIE EMISSION PAR AIR ALGERIE EN MARS 2004 D UN 1ER EMPRUNT OBLIGATAIRE SUR LE MARCHE FINANCIER NATIONAL POUR LE FINANCEMENT

(Bangui, les 30 et 31 mars 2007) EMISSION OBLIGATAIRE EN ZONE UEMOA : EXPERIENCE DE LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT

EMISSION OBLIGATAIRE EN ZONE UEMOA : EXPERIENCE DE LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT") Banque Ouest Africaine de Développement (BOAD) Atelier régional - Zone CEMAC sur «l émission des titres publics par appel public à l épargne» (Bangui, les 30 et 31 mars 2007) EMISSION OBLIGATAIRE EN ZONE

Banque Ouest Africaine de Développement (BOAD) Atelier régional - Zone CEMAC sur «l émission des titres publics par appel public à l épargne» (Bangui, les 30 et 31 mars 2007) EMISSION OBLIGATAIRE EN ZONE

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

PRÉSENTATION DE LA CADENCE DE RÈGLEMENT DES SINISTRES SUR LE MARCHÉ DU BÉNIN

Présentation du Thème n 2 : Règlement diligent des sinistres : une nécessit cessité pour l épanouissement des victimes et bénéficiaires de contrats d assurance. PRÉSENTATION DE LA CADENCE DE RÈGLEMENT

Présentation du Thème n 2 : Règlement diligent des sinistres : une nécessit cessité pour l épanouissement des victimes et bénéficiaires de contrats d assurance. PRÉSENTATION DE LA CADENCE DE RÈGLEMENT

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

L assurance vie luxembourgeoise pour investisseurs internationaux

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

CATALOGUE 2013 DES SEMINAIRES

Programme Master en Banque et Finance CATALOGUE 2013 DES SEMINAIRES INSCRIPTIONS ET RENSEIGNEMENTS CESAG - Boulevard du Général de Gaulle x Malick Sy - BP 3 802 Dakar - SENEGAL TEL: (221) 33 839 74 35

Programme Master en Banque et Finance CATALOGUE 2013 DES SEMINAIRES INSCRIPTIONS ET RENSEIGNEMENTS CESAG - Boulevard du Général de Gaulle x Malick Sy - BP 3 802 Dakar - SENEGAL TEL: (221) 33 839 74 35

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

La Garantie Financière CGCIPME. Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME

La Garantie Financière CGCIPME Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME Mostaganem le 17 et 18 novembre 2014 Présentation sommaire de la CGCI-Pme

La Garantie Financière CGCIPME Rôle de la CGCI dans la facilitation du financement de la création et du développement de la PME Mostaganem le 17 et 18 novembre 2014 Présentation sommaire de la CGCI-Pme

Le déploiement du Très Haut Débit

Le Haut Débit Débits : 512Kbit/s à 20 Mbits/s pour la voie montante Assuré sur le réseau cuivre, coaxial, réseau câblé, mobile 3G et UMTS, satellite et wifi La Technologie ADSl a été utilisée sur le réseau

Le Haut Débit Débits : 512Kbit/s à 20 Mbits/s pour la voie montante Assuré sur le réseau cuivre, coaxial, réseau câblé, mobile 3G et UMTS, satellite et wifi La Technologie ADSl a été utilisée sur le réseau

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

Population : 20.3 millions Taux de croissance PIB: 9,4% (2013)

") Disclaimer : Cette fiche pays ne constitue qu un outil de base destiné à présenter aux lecteurs une synthèse globale des régimes juridiques et fiscaux des entreprises d investissement à capital fixe. Elle

Disclaimer : Cette fiche pays ne constitue qu un outil de base destiné à présenter aux lecteurs une synthèse globale des régimes juridiques et fiscaux des entreprises d investissement à capital fixe. Elle

Observatoire des Services Bancaires - www.osb.tn

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

(ZONE DE L AFRIQUE DE L OUEST) Siège : COTONOU (BENIN) Boite Postale : 1483 Abomey Calavi

Siège : COTONOU (BENIN) Boite Postale : 1483 Abomey Calavi") 1- IDENTIFICATION DU PROJET Titre : Impulsion ZEM (MIZE) Organisme d exécution : ABAKE S FOUNDATION (ZONE DE L AFRIQUE DE L OUEST) Siège : COTONOU (BENIN) Boite Postale : 1483 Abomey Calavi Période de

1- IDENTIFICATION DU PROJET Titre : Impulsion ZEM (MIZE) Organisme d exécution : ABAKE S FOUNDATION (ZONE DE L AFRIQUE DE L OUEST) Siège : COTONOU (BENIN) Boite Postale : 1483 Abomey Calavi Période de

Commercialisation du 25 septembre au 19 décembre 2014 (12h00)

") Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

OPCVM. Organisation, Risques et Responsabilités

Séminaire Régional de La COSUMAF Libreville Décembre 2006 OPCVM Organisation, Risques et Responsabilités Mr Fadhel Abdelkéfi Directeur Général de Tunisie Valeurs OPCVM: Organisation, Risques et Responsabilités

Séminaire Régional de La COSUMAF Libreville Décembre 2006 OPCVM Organisation, Risques et Responsabilités Mr Fadhel Abdelkéfi Directeur Général de Tunisie Valeurs OPCVM: Organisation, Risques et Responsabilités

Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 n 26 mai 2014

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

RCI Banque élargit son offre d épargne en France avec le compte à terme PEPITO commercialisé depuis le 1 er juillet

RCI Banque vise un montant de dépôts représentant 20 à 25% des encours en 2016 10 juillet 2013 ID: 49744 Au 30 juin 2013, près de 33 700 livrets ZESTO ont été ouverts représentant un montant d épargne

RCI Banque vise un montant de dépôts représentant 20 à 25% des encours en 2016 10 juillet 2013 ID: 49744 Au 30 juin 2013, près de 33 700 livrets ZESTO ont été ouverts représentant un montant d épargne

Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

Prévoyance individuelle (piliers 3a/3b) Assurance vie mixte

Assurance vie mixte") Prévoyance individuelle (piliers 3a/3b) Assurance vie mixte Une solution individuelle souple, combinant la constitution d un capital à long terme et une couverture appropriée du risque. Prévoyance mixte:

Prévoyance individuelle (piliers 3a/3b) Assurance vie mixte Une solution individuelle souple, combinant la constitution d un capital à long terme et une couverture appropriée du risque. Prévoyance mixte:

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

Charte Investissement Responsable des acteurs de la Place de Paris: Actions menées par les signataires pour répondre à leurs engagements

Charte Investissement Responsable des acteurs de la Place de Paris: Actions menées par les signataires pour répondre à leurs engagements Bilan 2009-2011 Mars 2012 1 Les signataires Depuis juillet 2009

Charte Investissement Responsable des acteurs de la Place de Paris: Actions menées par les signataires pour répondre à leurs engagements Bilan 2009-2011 Mars 2012 1 Les signataires Depuis juillet 2009

STATUTS I- L ASSOCIATION : Article 1 er. Article 2. Article 3. Association loi 1901

Association loi 1901 STATUTS I- L ASSOCIATION : Article 1 er Il est formé entre les adhérents aux présents statuts, une association, régie par la loi du 01/07/1901 et le décret du 16/08/1901 sous la dénomination

Association loi 1901 STATUTS I- L ASSOCIATION : Article 1 er Il est formé entre les adhérents aux présents statuts, une association, régie par la loi du 01/07/1901 et le décret du 16/08/1901 sous la dénomination

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

L ESSENTIEL CARREFOUR BANQUE

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

BTS Assurance. Diplôme Données sur l emploi Offres d emploi Se documenter. diplôme qualification insertion emploi

diplôme qualification insertion emploi diplôme qualification insertion emploi NOVEMBRE 2007 BTS Assurance Diplôme Données sur l emploi Offres d emploi Se documenter INFOS UTILISATEURS diplôme qualification

diplôme qualification insertion emploi diplôme qualification insertion emploi NOVEMBRE 2007 BTS Assurance Diplôme Données sur l emploi Offres d emploi Se documenter INFOS UTILISATEURS diplôme qualification

Tarification. Mise à jour du 1 er juillet 2010

BRVM - DC / BR Bourse Régionale des Valeurs Mobilières Afrique de l Ouest Dépositaire Central Banque de Règlement Afrique de l Ouest Mise à jour du 1 er juillet 2010 Objet de la mise à jour La mise à jour

BRVM - DC / BR Bourse Régionale des Valeurs Mobilières Afrique de l Ouest Dépositaire Central Banque de Règlement Afrique de l Ouest Mise à jour du 1 er juillet 2010 Objet de la mise à jour La mise à jour

Groupe Crédit Mutuel Arkéa Résultats annuels 2013. Avril 2014

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

MOBILISATION DES RESSOURCES ET COORDINATION

REPUBLIQUE DU SENEGAL --------------- Un Peuple, Un But, Une Foi --------------- MINISTERE DE L ECONOMIE DES FINANCES ET DU PLAN MOBILISATION DES RESSOURCES ET COORDINATION Besoins de financement global

REPUBLIQUE DU SENEGAL --------------- Un Peuple, Un But, Une Foi --------------- MINISTERE DE L ECONOMIE DES FINANCES ET DU PLAN MOBILISATION DES RESSOURCES ET COORDINATION Besoins de financement global

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013

au 01/01/2013") Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

L organisation du programme «Jeunes pousses» Rapport

L organisation du programme «Jeunes pousses» Rapport Présenté par M. Pascal Terrasse Député de la République française Secrétaire général parlementaire Berne (Suisse) ( 6 juillet 2015 I/ Le programme,

L organisation du programme «Jeunes pousses» Rapport Présenté par M. Pascal Terrasse Député de la République française Secrétaire général parlementaire Berne (Suisse) ( 6 juillet 2015 I/ Le programme,

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

Déclaration commune. Octobre 2010. portant engagement de bonnes pratiques sur la lisibilité des garanties de complémentaire santé

Déclaration commune portant engagement de bonnes pratiques sur la lisibilité des garanties de complémentaire santé Octobre 2010 Considérant que l accès de la population à une complémentaire santé adaptée

Déclaration commune portant engagement de bonnes pratiques sur la lisibilité des garanties de complémentaire santé Octobre 2010 Considérant que l accès de la population à une complémentaire santé adaptée

CORRECTION BANQUE DUPONT-DURAND

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur

La force de l engagement MD ÉTUDE TECHNIQUE Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur Les entreprises de commerce

La force de l engagement MD ÉTUDE TECHNIQUE Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur Les entreprises de commerce

Assemblée générale annuelle Alliance. Mardi 29 mai 2012

Assemblée générale annuelle Alliance Mardi 29 mai 2012 1.Ouverture de l assemblée et lecture de l ordre du jour Quorum? Ordre du jour 1. Ouverture de l assemblée et lecture de l ordre du jour 2. Adoption

Assemblée générale annuelle Alliance Mardi 29 mai 2012 1.Ouverture de l assemblée et lecture de l ordre du jour Quorum? Ordre du jour 1. Ouverture de l assemblée et lecture de l ordre du jour 2. Adoption

RAPPORT ANNUEL Exercice 2006

RAPPORT ANNUEL Exercice 2006 1 MESSAGE DE LA PRESIDENTE Chers Membres, Honorables délégués régionaux, Ce jour marque la tenue de la 13 ème Assemblée Générale de notre Mutuelle d Epargne et de Crédit depuis

RAPPORT ANNUEL Exercice 2006 1 MESSAGE DE LA PRESIDENTE Chers Membres, Honorables délégués régionaux, Ce jour marque la tenue de la 13 ème Assemblée Générale de notre Mutuelle d Epargne et de Crédit depuis

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

MISSIONS SOCIALES/ACCESSION À LA PROPRIÉTÉ

MISSIONS SOCIALES/ACCESSION À LA PROPRIÉTÉ ACCESSION À LA PROPRIÉTÉ Depuis la création du Crédit Immobilier de France en 1908, les SACI devenues SACICAP en 2008 ont pour vocation de faciliter l accession

MISSIONS SOCIALES/ACCESSION À LA PROPRIÉTÉ ACCESSION À LA PROPRIÉTÉ Depuis la création du Crédit Immobilier de France en 1908, les SACI devenues SACICAP en 2008 ont pour vocation de faciliter l accession

Kit produits garanties publiques. Direction des garanties publiques

Kit produits garanties publiques Direction des garanties publiques 09 04 2013 Les soutiens publics à l exportation Vos besoins / Notre offre Développer votre chiffre d affaires à l international sans craindre

Kit produits garanties publiques Direction des garanties publiques 09 04 2013 Les soutiens publics à l exportation Vos besoins / Notre offre Développer votre chiffre d affaires à l international sans craindre

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Midi Capital. nouvelle gamme. produits éligibles à la réduction ISF

Midi Capital nouvelle gamme 2011 produits éligibles à la réduction ISF Midi Capital lance sa gamme de produits éligibles à la réduction ISF 2011 Pour la campagne ISF 2011, Midi Capital, Société de Gestion

Midi Capital nouvelle gamme 2011 produits éligibles à la réduction ISF Midi Capital lance sa gamme de produits éligibles à la réduction ISF 2011 Pour la campagne ISF 2011, Midi Capital, Société de Gestion

Gérer votre patrimoine.

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons