La surveillance prudentielle des institutions de dépôt

|

|

|

- Camille Brousseau

- il y a 10 ans

- Total affichages :

Transcription

1 La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers

2 AGENDA L AUTORITÉ DES MARCHÉS FINANCIERS LA SURVEILLANCE DES INSTITUTIONS DE DÉPÔT LES COMPOSANTES DE LA DPSID LA SURVEILLANCE DES INSTITUTIONS FINANCIÈRES ACCORDS DE BÂLE LES TROIS PILIERS BÂLE III ET LA RÉPONSE AUX CRISES CONCLUSION 2

3 L AUTORITÉ DES MARCHÉS FINANCIERS 3

4 L AUTORITÉ DES MARCHÉS FINANCIERS Organisme intégré mandaté par le gouvernement du Québec Créé en 2004, résultant de la fusion de 5 organismes provinciaux; Loi sur l Autorité des marchés financiers; Pour encadrer les marchés financiers québécois; Pour prêter assistance aux consommateurs de produits et services financiers. Application de la législation et encadrement des secteurs: Assurances Institutions de dépôt (excluant les banques) Distribution de produits et services financiers Valeurs mobilières 4

")

5 ORGANISATION DES FONCTIONS Surveillance de l encadrement de la solvabilité Direction principale Surveillance des assureurs et du contrôle du droit d exercice Direction principale Encadrement des institutions financières et de l assurance-dépôts Direction principale Surveillance des institutions de dépôt (DPSID) Univers d intervention: Coopératives des services financiers» Mouvement Desjardins (8 entités et 346 caisses)» Caisse des Mutuellistes Épargne et Crédit Sociétés de fiducie et d épargne» Charte du Québec» Charte autre que Québec 5

» Caisse des Mutuellistes Épargne et Crédit Sociétés de fiducie et d épargne» Charte du Québec»")

6 ORGANIGRAMME 6

7 MISSION ET RÔLES - DPSID Mission : Réaliser des travaux de surveillance selon une approche basée sur les risques Composantes : Surveillance prudentielle (DSPID) Rôle de gestionnaire de la relation Évalue sur site et hors site les mesures de contrôle des risques Profil des spécialistes recherchés:» Auditeur Consultant Conseiller financier Analyses quantitatives et modèles (DAQMID) Évalue les risques auxquels s exposent les assujettis Effectue des analyses quantitatives et qualitatives» Hors site» Via une interaction avec les institutions Profil des spécialistes:» Gestionnaire de risque Économiste financier Statisticien appliqué 7

8 LA SUPERVISION DES INSTITUTIONS FINANCIÈRES 8

9 RÔLE DU COMITÉ DE BÂLE Le Comité de Bâle sur le contrôle bancaire (CBCB) : institution créée en 1974 par les gouverneurs des banques centrales du G10. 9

10 CONTEXTE DE QUÉBEC NOTRE DÉFI : LES ACCORDS DE BÂLE VISENT PRINCIPALEMENT LES BANQUES. L AUTORITÉ DES MARCHÉS FINANCIERS DOIT ADAPTER LES NORMES AUX COOPÉRATIVES 10

11 REFORME BÂLE III VUE SYSTÉMIQUE Objectif: Renforcer la résilience des institutions financières ainsi que du système bancaire dans son ensemble. En réponse à la crise financière Nouvelles mesures de réglementation: Micro prudentielles (l institution financière); Macro prudentielles (le système bancaire). 11

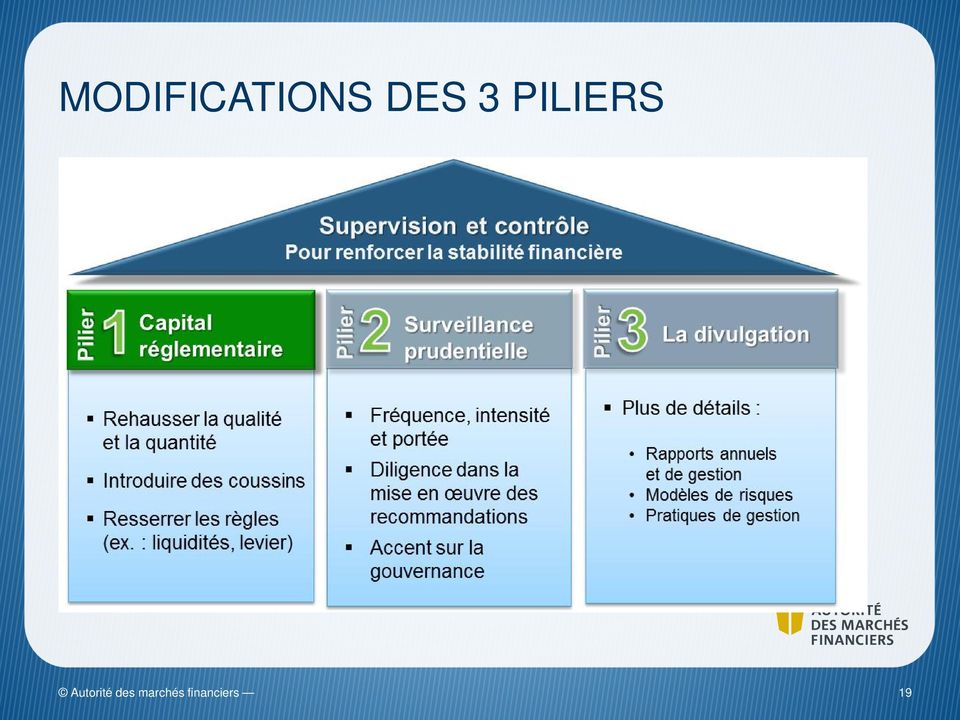

12 LES TROIS PILIERS DE BÂLE Supervision et contrôle Pour renforcer la stabilité financière Pilier Capital Réglementaire Pilier Surveillance Prudentielle Pilier La Divulgation Exigences minimales de fonds propres. Surveillance prudentielle des fonds propres Communication financière o o o Risque de crédit Risque de marché Risque opérationnel o o Contrôle des processus et dotations en fonds propres Mesure de risques (scénarios de crises) o o Transparence dans le calcul et les méthodes d évaluation Renforcement de la discipline de marché 12

o o Transparence dans le calcul et les")

13 PILIER 1 [EXIGENCES MINIMALES] Rôles de la surveillance exercée par l Autorité: Définition et validation des fonds propres Autorisation des modèles de capital réglementaire Agréments (Crédit, Marché, Opérationnel) Méthode Standard Approches avancées MNI (Crédit) MMI (Marché) AMA (Opérationnel) Validation des paramètres de risque de crédit (PD, LGD, EAD) Variabilité des actifs pondérés 13

Validation des paramètres de risque de crédit (PD, LGD, EAD) Variabilité des")

14 PILIER 2 [SURVEILLANCE PRUDENTIELLE] Rôles de la surveillance exercée par l Autorité: Évaluer l adéquation des mesures du Capital interne étant donné la nature et l étendue des risques (ICAAP) Processus d identification et mesure des risques clés Évaluation exhaustive des risques Modèles de capital économique Concentration des risques Simulations de crise Hypothèses et suppositions Méthodologies employées Choix des scénarios Définir des attentes de fonds propres supérieurs aux exigences minimales selon le «profil de risque» 14

15 PILIER 3 [DIVULGATION AUX MARCHÉS] Saines pratiques en matière de communication financière; En temps opportun; Adapté aux utilisateurs (actionnaires, créanciers, clients, organismes de surveillance); Permettre aux différents intervenants d être en mesure de comprendre le détail des portefeuilles de l institution, son exposition au risque, l adéquation des fonds propres, etc., pour les aider dans la prise de décision. 15

16 BÂLE III ET LA RÉPONSE AUX CRISES 16

17 DE GRANDES INSTITUTIONS FINANCIÈRES EN FAILLITE, NATIONALISÉES OU RENFLOUÉES 17

18 LES OBJECTIFS DE BÂLE III (2010) MESURES MICRO PRUDENTIELLES Améliorer la capacité d absorption des pertes pour les institutions financières. Règles additionnelles sur la qualité et la quantité des fonds propres et sur la liquidité (modèle d appariement) Règles additionnelles sur l endettement (ratio levier brut) MESURES MACRO PRUDENTIELLES Renforcer la résilience des institutions financières ainsi que du système bancaire dans son ensemble. Traiter les cycles de bulle et éclatement Traiter le risque au réseau posé par les grandes banques / SIFI s 18

MESURES MACRO PRUDENTIELLES Renforcer la résilience des institutions financières ainsi que du système")

19 MODIFICATIONS DES 3 PILIERS 19

20 RATIOS DE FONDS PROPRES BÂLE III POUR TOUTES LES INSTITUTIONS Total: entre 10,5 % et 13 % (contre 8 % sous Bâle II) Fonds propres catégorie 2 Fonds propres catégorie 1b Coussin contra-cyclique Coussin de conservation 1a Exigences minimales de base 1a 2% 1,5% 2,5% 4,5% 3,5 % Entre 0 et 2,5 % selon la conjoncture 7 % 20

21 BÂLE III COUSSIN CONTRE CYCLIQUE Écart en pourcentage par rapport à la tendance Récession de % 20 Coussin contre cyclique Récession de Coussin contre cyclique Récession de Écart du ratio crédit total / PIB Écart du ratio crédit aux entreprises / PIB Écart du ratio crédit aux ménages / PIB Sources : Statistique Canada et calculs de la Banque du Canada Seuil indicatif (2 %) proposé pour le volant de fonds propres contracyclique prévu par Bâle III 21

22 BÂLE III ET G20 IMPORTANCE SYSTÉMIQUE Lors de la crise financière, des bailouts ont étés réalisés en puisant l argent des contribuables. «Global-SIFI»: BRI - Approche d évaluation d importance systémique globale selon 5 critères (activité transfrontalière, taille, interdépendance, substituabilité, complexité). «Domestic-SIFI»: la BRI recommande une approche d évaluation moins prescriptive, dans laquelle les autorités nationales peuvent sélectionner d autres critères spécifiques au pays. 22

23 CHANTIER AUTORITÉ D-SIFI Désignation du Mouvement Desjardins comme institution financière d importance systémique [ 20 juin 2013 ] Absorption des pertes Cible des fonds propres plus élevées Capital supplémentaire (+1% des APR) Surveillance Intensification de la surveillance Mouvement Plans de contingence détaillés Les plans de retour à la viabilité ( recovery plans ) Les plans de résolution ( resolution plans ) Interaction avec les régulateurs nationaux et internationaux Divulgation Renforcement de la divulgation aux marchés ADRNR EDTF 23

24 CONCLUSION Complexité de la réglementation et besoins d adaptation Harmonisation des mesures prudentielles avec les pairs Ressources de plus en plus diversifiées Compétences clés recherchées 24

25 MERCI DE VOTRE ATTENTION Autorité des marchés financiers

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

La supervision des banques et des assurances par l Autorité de contrôle prudentiel : Défis et opportunités dans un environnement en mutation Danièle NOUY, Secrétaire général de l Autorité de contrôle prudentiel

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à 100 000 $

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

La maîtrise du risque systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

Master en Gouvernance bancaire, contrôle et audit interne

Master en Gouvernance bancaire, contrôle et audit interne EVALUATION PRELEMINAIRE COURS SUR LE REGLEMENTATION PRUDENTIELLE ET SUPERVISION BANCAIRE Cours dirigé par Mme Nadia Gamha, Directrice Générale

Master en Gouvernance bancaire, contrôle et audit interne EVALUATION PRELEMINAIRE COURS SUR LE REGLEMENTATION PRUDENTIELLE ET SUPERVISION BANCAIRE Cours dirigé par Mme Nadia Gamha, Directrice Générale

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

Les évolutions de la régulation et de la supervision bancaires. Rappel historique et problématiques post crise

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Solvabilité 2, pour une meilleure protection des assurés européens

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

FinAfrique Research. L impact des réglementations internationales BÂLE I, II & III sur le système bancaire africain

FinAfrique Research Vous présente : L impact des réglementations internationales BÂLE I, II & III sur le système bancaire africain Idrissa COULIBALY Directeur Associé en Charge de l Afrique de l Ouest

FinAfrique Research Vous présente : L impact des réglementations internationales BÂLE I, II & III sur le système bancaire africain Idrissa COULIBALY Directeur Associé en Charge de l Afrique de l Ouest

La surveillance prudentielle du secteur financier

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

des risques inhérentes Page Utilisation de ce document Champ d application de ce document Gestion du capital Gestion des risques risques

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2 PIERRE-YVES THORAVAL Secrétariat général de la Commission bancaire Amorcées à la fi n des années quatre-vingt-dix sous l égide du Comité de

Le dispositif de Bâle II : rôle et mise en oeuvre du pilier 2 PIERRE-YVES THORAVAL Secrétariat général de la Commission bancaire Amorcées à la fi n des années quatre-vingt-dix sous l égide du Comité de

Capital Requirement Regulation

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

LIGNE DIRECTRICE SUR LA CONFORMITÉ

LIGNE DIRECTRICE SUR LA CONFORMITÉ Avril 2009 Table des matières Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à jour... 6 1. Cadre de gestion de la conformité...

LIGNE DIRECTRICE SUR LA CONFORMITÉ Avril 2009 Table des matières Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à jour... 6 1. Cadre de gestion de la conformité...

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire Frédéric Leplat Les recommandations du Comité de Bâle II ont été reprises par deux directives communautaires

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire Frédéric Leplat Les recommandations du Comité de Bâle II ont été reprises par deux directives communautaires

Formation «Les états COREP : risques de crédit»

Adapté Bâle III Formation «Les états COREP : risques de crédit» REFERENCE : 409 1. Objectif général Permettre à tout participant de se familiariser avec les états COREP relatifs au risque de crédit. Comprendre

Adapté Bâle III Formation «Les états COREP : risques de crédit» REFERENCE : 409 1. Objectif général Permettre à tout participant de se familiariser avec les états COREP relatifs au risque de crédit. Comprendre

Endettement, insolvabilité et prêts hypothécaires en souffrance : la situation québécoise

Endettement, insolvabilité et prêts hypothécaires en souffrance : la situation québécoise Le maintien de très faibles taux d intérêt depuis la dernière récession incite les ménages canadiens à s endetter

Endettement, insolvabilité et prêts hypothécaires en souffrance : la situation québécoise Le maintien de très faibles taux d intérêt depuis la dernière récession incite les ménages canadiens à s endetter

La Banque Nationale divulgue des résultats record au troisième trimestre de 2013

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

Links Consulting. Support de présentation. L expertise métier au service de la transformation et de la performance

Links Consulting L expertise métier au service de la transformation et de la performance Support de présentation Dans quels domaines nos experts de la transformation accompagneront votre entreprise à vos

Links Consulting L expertise métier au service de la transformation et de la performance Support de présentation Dans quels domaines nos experts de la transformation accompagneront votre entreprise à vos

Comité de Bâle sur le contrôle bancaire. Rapport intérimaire sur la mise en œuvre du cadre réglementaire de Bâle

Comité de Bâle sur le contrôle bancaire Rapport intérimaire sur la mise en œuvre du cadre réglementaire de Bâle Octobre 2013 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté,

Comité de Bâle sur le contrôle bancaire Rapport intérimaire sur la mise en œuvre du cadre réglementaire de Bâle Octobre 2013 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté,

Bâle III : les impacts à anticiper

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

Rapport sur l application de la Loi sur les instruments dérivés MAI 2015

Rapport sur l application de la Loi sur les instruments dérivés MAI 2015 Rapport sur l application de la Loi sur les instruments dérivés mai 2015 Ce document est imprimé sur du papier entièrement recyclé,

Rapport sur l application de la Loi sur les instruments dérivés MAI 2015 Rapport sur l application de la Loi sur les instruments dérivés mai 2015 Ce document est imprimé sur du papier entièrement recyclé,

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Capital réglementaire et capital économique

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

PROJET PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS Août 2012 TABLE DES MATIÈRES Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS Août 2012 TABLE DES MATIÈRES Préambule... 3 Introduction... 4 Champ d application... 5 Entrée en vigueur et processus de mise à

Étude d impact quantitative No 3 Risque de crédit - Instructions

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Comité de Bâle sur le contrôle bancaire. Normes. Exigences de communication financière au titre du troisième pilier version révisée

Comité de Bâle sur le contrôle bancaire Normes Exigences de communication financière au titre du troisième pilier version révisée Janvier 2015 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Normes Exigences de communication financière au titre du troisième pilier version révisée Janvier 2015 Le présent document est traduit de l anglais. En cas de doute

Situation financière des ménages au Québec et en Ontario

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

Banque le Choix du Président

Page 1 de 15, Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 septembre 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU

Page 1 de 15, Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 septembre 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU

DÉCOUVRIR L AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION

DÉCOUVRIR L AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION Autorité administrative indépendante adossée à la Banque de France, l Autorité de contrôle prudentiel et de résolution est en charge de l agrément

DÉCOUVRIR L AUTORITÉ DE CONTRÔLE PRUDENTIEL ET DE RÉSOLUTION Autorité administrative indépendante adossée à la Banque de France, l Autorité de contrôle prudentiel et de résolution est en charge de l agrément

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

Tendances de l insolvabilité au Canada

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

COMMUNIQUÉ. Lignes directrices sur la taille des fonds d assurance-dépôts

COMMUNIQUÉ 14-COM-001 11 juillet 2014 Lignes directrices sur la taille des fonds d assurance-dépôts L Association des superviseurs prudentiels des caisses (ASPC) a créé un groupe de travail composé de

COMMUNIQUÉ 14-COM-001 11 juillet 2014 Lignes directrices sur la taille des fonds d assurance-dépôts L Association des superviseurs prudentiels des caisses (ASPC) a créé un groupe de travail composé de

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

LA REFORME DE BÂLE III

LA REFORME DE BÂLE III CHRISTIANE RUBEIZ Chargée d enseignement à la FGM RÉSUMÉ La crise financière qui a fortement impacté l économie mondiale ces dernières années a mis en évidence les faiblesses du

LA REFORME DE BÂLE III CHRISTIANE RUBEIZ Chargée d enseignement à la FGM RÉSUMÉ La crise financière qui a fortement impacté l économie mondiale ces dernières années a mis en évidence les faiblesses du

Offre Exclusive. Médecins. Fédération des médecins résidents du Québec

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Banque le Choix du Président

Page 1 de 15 Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 juin 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU ET

Page 1 de 15 Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 juin 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU ET

MAE/BRH DI-002 DOCUMENT D INFORMATION. Les Banques dans l economie nationale Un apercu

LLa Banque de la République d Haïti a le plaisir de vous présenter le second numéro de la série «Document d Information». Cette dernière a pour but d informer le public en général, et les opérateurs économiques

LLa Banque de la République d Haïti a le plaisir de vous présenter le second numéro de la série «Document d Information». Cette dernière a pour but d informer le public en général, et les opérateurs économiques

CADRE DE TRAVAIL. Mai 2008. Autorité des marchés financiers - Mai 2008 Page 1

CADRE DE TRAVAIL Principes à suivre pour les coopératives de services financiers adoptant une approche de notation interne pour le risque de crédit et / ou une approche standard ou de mesure avancée pour

CADRE DE TRAVAIL Principes à suivre pour les coopératives de services financiers adoptant une approche de notation interne pour le risque de crédit et / ou une approche standard ou de mesure avancée pour

Fonds de placement en Suisse. Définitions Fonctionnement Poids économique OMPACT

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

État de la situation: dépenses en médicaments au Québec, comparaison canadienne et internationale

Journée d étude - Contrôle du coût des médicaments : cible prioritaire pour les finances publiques Union des consommateurs, 21 octobre 2010. État de la situation: dépenses en médicaments au Québec, comparaison

Journée d étude - Contrôle du coût des médicaments : cible prioritaire pour les finances publiques Union des consommateurs, 21 octobre 2010. État de la situation: dépenses en médicaments au Québec, comparaison

Caisse populaire Desjardins de Brome-Missisquoi

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Loi modifiant la Loi sur l Autorité des marchés financiers et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 64 Loi modifiant la Loi sur l Autorité des marchés financiers et d autres dispositions législatives Présentation Présenté par Madame Monique

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 64 Loi modifiant la Loi sur l Autorité des marchés financiers et d autres dispositions législatives Présentation Présenté par Madame Monique

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Guide de travail pour l auto-évaluation:

Guide de travail pour l auto-évaluation: Gouvernance d entreprise comité d audit Mars 2015 This document is also available in English. Conditions d application Le Guide de travail pour l auto-évaluation

Guide de travail pour l auto-évaluation: Gouvernance d entreprise comité d audit Mars 2015 This document is also available in English. Conditions d application Le Guide de travail pour l auto-évaluation

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 3 Mars 2015 Dans ce numéro 1 Modifications au règlement fédéral sur les pensions 3 La baisse de la solvabilité des régimes de retraite pourrait avoir

Publications Nouvelles et opinions Volume 12 numéro 3 Mars 2015 Dans ce numéro 1 Modifications au règlement fédéral sur les pensions 3 La baisse de la solvabilité des régimes de retraite pourrait avoir

COMITÉ CONSULTATIF SUR LA SOLVABILITÉ ASSUREURS DE PERSONNES À CHARTE DU QUÉBEC

COMITÉ CONSULTATIF SUR LA SOLVABILITÉ ASSUREURS DE PERSONNES À CHARTE DU QUÉBEC Novembre 2008 volume 6 APPROCHE STANDARD POUR LE CALCUL DU COUSSIN DE SOLVABILITÉ LIÉ AU RISQUE DE MARCHÉ AUTORITE DES MARCHES

COMITÉ CONSULTATIF SUR LA SOLVABILITÉ ASSUREURS DE PERSONNES À CHARTE DU QUÉBEC Novembre 2008 volume 6 APPROCHE STANDARD POUR LE CALCUL DU COUSSIN DE SOLVABILITÉ LIÉ AU RISQUE DE MARCHÉ AUTORITE DES MARCHES

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE CONCERNANT LA COOPERATION RECIPROQUE ET L ECHANGE D INFORMATIONS POUR LE CONTROLE BANCAIRE ET PRUDENTIEL 1. Considérant que certaines

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE CONCERNANT LA COOPERATION RECIPROQUE ET L ECHANGE D INFORMATIONS POUR LE CONTROLE BANCAIRE ET PRUDENTIEL 1. Considérant que certaines

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Comité de Bâle sur le contrôle bancaire. Rapport aux dirigeants du G 20 sur le suivi de la mise en œuvre des réformes réglementaires Bâle III

Comité de Bâle sur le contrôle bancaire Rapport aux dirigeants du G 20 sur le suivi de la mise en œuvre des réformes réglementaires Bâle III Août 2013 Également disponible sur le site BRI (www.bis.org).

Comité de Bâle sur le contrôle bancaire Rapport aux dirigeants du G 20 sur le suivi de la mise en œuvre des réformes réglementaires Bâle III Août 2013 Également disponible sur le site BRI (www.bis.org).

Obtenir le titre de prêteur. agréé. La clé qui ouvre de nouvelles portes AU CŒUR DE L HABITATION

Obtenir le titre de prêteur agréé La clé qui ouvre de nouvelles portes AU CŒUR DE L HABITATION La SCHL aide les Canadiens à répondre à leurs besoins en matière de logement. En tant qu autorité en matière

Obtenir le titre de prêteur agréé La clé qui ouvre de nouvelles portes AU CŒUR DE L HABITATION La SCHL aide les Canadiens à répondre à leurs besoins en matière de logement. En tant qu autorité en matière

Comité de Bâle sur le contrôle bancaire. Principes fondamentaux pour un contrôle bancaire efficace

Comité de Bâle sur le contrôle bancaire Principes fondamentaux pour un contrôle bancaire efficace Septembre 2012 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté, se reporter

Comité de Bâle sur le contrôle bancaire Principes fondamentaux pour un contrôle bancaire efficace Septembre 2012 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté, se reporter

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

Exigences de communication financière sur la composition des fonds propres Texte des règles

Comité de Bâle sur le contrôle bancaire Exigences de communication financière sur la composition des fonds propres Texte des règles Juin 2012 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Exigences de communication financière sur la composition des fonds propres Texte des règles Juin 2012 Le présent document est traduit de l anglais. En cas de doute

LIGNE DIRECTRICE SUR LES NORMES RELATIVES À LA SUFFISANCE DES LIQUIDITÉS

LIGNE DIRECTRICE SUR LES NORMES RELATIVES À LA SUFFISANCE DES LIQUIDITÉS Janvier 2015 Ligne directrice sur les normes relatives à la suffisance du capital de base Coopérative de services financiers Autorité

LIGNE DIRECTRICE SUR LES NORMES RELATIVES À LA SUFFISANCE DES LIQUIDITÉS Janvier 2015 Ligne directrice sur les normes relatives à la suffisance du capital de base Coopérative de services financiers Autorité

Québec, le 28 juin 2013 Par courriel : [email protected]

Québec, le 28 juin 2013 Par courriel : [email protected] Monsieur Richard Boivin Sous-ministre adjoint aux politiques relatives aux institutions financières et au droit corporatif

Québec, le 28 juin 2013 Par courriel : [email protected] Monsieur Richard Boivin Sous-ministre adjoint aux politiques relatives aux institutions financières et au droit corporatif

Solution de stress test Moody s Analytics

Solution de stress test Moody s Analytics Solution de stress test Moody s Analytics Moody s Analytics propose aux établissements financiers une couverture exhaustive de l intégralité du processus de stress

Solution de stress test Moody s Analytics Solution de stress test Moody s Analytics Moody s Analytics propose aux établissements financiers une couverture exhaustive de l intégralité du processus de stress

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Ligne directrice. Objet : Normes de fonds propres (NFP) Définition des fonds propres. Date d entrée en vigueur : décembre 2014

Définition des fonds propres. Date d entrée en vigueur : décembre 2014") Ligne directrice Objet : Normes de fonds propres (NFP) Chapitre 2 Date d entrée en vigueur : décembre 2014 Les normes de fonds propres (NFP) à l intention des banques, des sociétés de portefeuille bancaire,

Ligne directrice Objet : Normes de fonds propres (NFP) Chapitre 2 Date d entrée en vigueur : décembre 2014 Les normes de fonds propres (NFP) à l intention des banques, des sociétés de portefeuille bancaire,

LES NORMES de fonds propres sont les règles qui aident

Les exigences de Jaime Caruana et Aditya Narain LES NORMES de fonds propres sont les règles qui aident les autorités de contrôle à déterminer si les banques détiennent à tout moment des fonds propres suffisants

Les exigences de Jaime Caruana et Aditya Narain LES NORMES de fonds propres sont les règles qui aident les autorités de contrôle à déterminer si les banques détiennent à tout moment des fonds propres suffisants

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS FÉRIQUE. Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

En 2013, 605 organismes pratiquent

j u i n Le marché de l assurance complémentaire santé : des excédents dégagés en 2013 En 2013, 33 milliards d euros de cotisations ont été collectés sur le marché de l assurance complémentaire santé en

j u i n Le marché de l assurance complémentaire santé : des excédents dégagés en 2013 En 2013, 33 milliards d euros de cotisations ont été collectés sur le marché de l assurance complémentaire santé en

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Fonds d investissement Tangerine

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

MASSERAN PATRIMOINE INNOVATION 2014

MASSERAN PATRIMOINE INNOVATION 2014 INVESTISSEZ DANS DES PME EUROPÉENNES INNOVANTES FONDS COMMUN DE PLACEMENT DANS L INNOVATION PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL POURQUOI INVESTIR DANS MASSERAN

MASSERAN PATRIMOINE INNOVATION 2014 INVESTISSEZ DANS DES PME EUROPÉENNES INNOVANTES FONDS COMMUN DE PLACEMENT DANS L INNOVATION PRÉSENTANT UN RISQUE DE PERTE EN CAPITAL POURQUOI INVESTIR DANS MASSERAN

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Travaux internationaux et grandes lignes du dispositif français

Secrétariat général de la Commission bancaire Direction de la Surveillance Travaux internationaux et grandes lignes du dispositif français Paris, 24 novembre 2009 Dominique Laboureix, Directeur de la Surveillance

Secrétariat général de la Commission bancaire Direction de la Surveillance Travaux internationaux et grandes lignes du dispositif français Paris, 24 novembre 2009 Dominique Laboureix, Directeur de la Surveillance

Comparaisons internationales de la dette

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS Janvier 2013 TABLE DES MATIÈRES Préambule... 3 Introduction... 4 Champ d application... 5 Prise d effet et processus de mise à jour...

PROJET LIGNE DIRECTRICE SUR L OCTROI DE PRÊTS HYPOTHÉCAIRES RÉSIDENTIELS Janvier 2013 TABLE DES MATIÈRES Préambule... 3 Introduction... 4 Champ d application... 5 Prise d effet et processus de mise à jour...

REVENU GARANTI POUR LA VIE. Série

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

Le Fonds de solidarité FTQ : Partie prenante à la solution pour l industrie du capital de risque au Canada

Le Fonds de solidarité FTQ : Partie prenante à la solution pour l industrie du capital de risque au Canada Rôle clé dans la structuration de l industrie du CR Modèle de création d emplois de qualité et

Le Fonds de solidarité FTQ : Partie prenante à la solution pour l industrie du capital de risque au Canada Rôle clé dans la structuration de l industrie du CR Modèle de création d emplois de qualité et

GUIDE RELATIF À LA SURVEILLANCE BANCAIRE

GUIDE RELATIF À LA SURVEILLANCE BANCAIRE. Septembre 2014 Banque centrale européenne, 2014 Adresse Kaiserstrasse 29, 60311 Francfort-sur-le-Main, Allemagne Adresse postale Postfach 16 03 19, 60066 Francfort-sur-le-Main,

GUIDE RELATIF À LA SURVEILLANCE BANCAIRE. Septembre 2014 Banque centrale européenne, 2014 Adresse Kaiserstrasse 29, 60311 Francfort-sur-le-Main, Allemagne Adresse postale Postfach 16 03 19, 60066 Francfort-sur-le-Main,

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Catalogue de Formations 2014

Catalogue de Formations 2014 Basé à Paris, le cabinet AZERRISK Advantage vous propose des accompagnements multiples : formation, conseil sur place et à distance ainsi que la mise en place de solutions

Catalogue de Formations 2014 Basé à Paris, le cabinet AZERRISK Advantage vous propose des accompagnements multiples : formation, conseil sur place et à distance ainsi que la mise en place de solutions

MODERNISATION DE LA LOI

MODERNISATION DE LA LOI SUR LES CAISSES POPULAIRES ET LES CREDIT UNIONS Document de consultation sur la révision de la Loi de 2005 Ministère des Finances Novembre 2005 Modernisation de la Loi sur les caisses

MODERNISATION DE LA LOI SUR LES CAISSES POPULAIRES ET LES CREDIT UNIONS Document de consultation sur la révision de la Loi de 2005 Ministère des Finances Novembre 2005 Modernisation de la Loi sur les caisses

RISQUES BANCAIRES ET ENVIRONNEMENT INTERNATIONAL

RISQUES BANCAIRES ET ENVIRONNEMENT INTERNATIONAL La stabilité et la solvabilité du système bancaire sont une condition sine qua non pour le bon fonctionnement du système financier. Afin d adapter et d

RISQUES BANCAIRES ET ENVIRONNEMENT INTERNATIONAL La stabilité et la solvabilité du système bancaire sont une condition sine qua non pour le bon fonctionnement du système financier. Afin d adapter et d

Conférence téléphonique du 1 er trimestre 2010

Conférence téléphonique du 1 er trimestre 2010 Réjean Robitaille, président et chef de la direction Michel C. Lauzon, chef de la direction financière Le 3 mars 2010 à 14 h 00 1-866-226-1792 ÉNONCÉS PRÉVISIONNELS

Conférence téléphonique du 1 er trimestre 2010 Réjean Robitaille, président et chef de la direction Michel C. Lauzon, chef de la direction financière Le 3 mars 2010 à 14 h 00 1-866-226-1792 ÉNONCÉS PRÉVISIONNELS