Les automobiles pour les actionnaires-dirigeants

|

|

|

- Aurore Laurin

- il y a 10 ans

- Total affichages :

Transcription

1 Les automobiles pour les actionnaires-dirigeants Plusieurs entrepreneurs se demandent s il est préférable d acheter ou de louer une voiture dans son entreprise ou bien de posséder sa voiture personnellement et de se payer des frais de kilométrage pour fins d affaires. La question est très pertinente, car selon votre situation, il existe bel et bien un scénario optimal et les impacts financiers sur plusieurs années peuvent être très importants. Pour connaître le scénario optimal, plusieurs éléments doivent être pris en considération et analysés. Voici les plus importants: le prix du véhicule, le pourcentage du kilométrage pour affaires et personnel, le nombre total de kilomètres parcourus sur une base annuelle, votre taux d imposition, le taux d imposition de votre société et les frais de fonctionnement de l automobile. Tout dépendamment de ces variables, il existe un choix optimisant vos finances. C est pourquoi il est très important de consulter votre comptable avant d effectuer votre transaction pour déterminer la meilleure option. Notez que dans cet article nous analyserons seulement la situation où un actionnaire-dirigeant utilise son véhicule dans le cadre de son entreprise et que les cas des autres employés et travailleurs autonomes ne seront pas abordés étant donné qu'ils ne disposent pas de la même latitude dans la planification entourant l'utilisation de leur véhicule.

2 Les cas militants pour un véhicule détenu personnellement avec compensation En règle générale, il est avantageux de détenir personnellement un véhicule avec compensation de l entreprise lorsque l individu effectue beaucoup de kilométrage pour fins d affaires dans une année et qu il possède un véhicule en bon état (récent avec peu de réparations à effectuer). Dans cette situation, une allocation au kilomètre sera versée à l individu et celle-ci sera non imposable si elle est raisonnable, habituellement entre 0.50$ à 0.58$ du kilomètre. L employeur, quant à lui, peut déduire pour l'année $ du kilomètre sur les premiers km effectués et 0.49$ du km sur l excédent. Portez une attention particulière au fait que les taxes sur les allocations au kilométrage sont récupérables par l employeur. Par exemple, sur les premiers km effectués, l entreprise pourra récupérer $ de TPS (5000 x 0.55$ x 5/105) et $ de TVQ (5000 km x 0.55$ x 9.975/ ). Nous en faisons mention, car c est une erreur assez fréquente que nous retrouvons dans les dossiers. Si c est votre cas, sachez qu il est possible de revenir 4 ans en arrière pour récupérer les sommes en question. Il nous est déjà arrivé de récupérer $ dans un dossier, ce n est donc pas à négliger.

3 Les cas militants pour un véhicule détenu par l entreprise Dans la plupart des cas, à l exception du cas mentionné ci-haut, d un point de vue purement financier, il est plus avantageux de détenir un véhicule loué dans l entreprise. Dans cette situation, l entreprise payera tous les frais inhérents de la voiture et l actionnaire se verra octroyer un avantage imposable sur son utilisation personnelle de celle-ci. Le calcul de cet avantage imposable est différent selon que la voiture est louée ou achetée et c est particulièrement à cause de ce fait qu il est généralement plus avantageux de louer qu acheter. En générale, la location du véhicule par l entreprise plutôt que l achat de celui-ci a pour effet de réduire l avantage imposable de moitié environ pour une location «type» de 48 mois. Ceci est un non-sens et découle principalement du fait que les règles fiscales du calcul de l avantage imposable n ont pas été modifiées depuis 1981 pour tenir compte de la baisse importante des taux d intérêt jusqu à aujourd hui et ils ont une influence majeure sur le loyer mensuel d une automobile. Quoi qu il en soit, tant que la Loi ne sera pas modifiée, la location d'un véhicule dans une entreprise sera dans la plupart des cas préférable à son achat par celle-ci. Autre fait important à souligner, lorsqu une entreprise détient un véhicule acheté, il existe une règle particulière lors de la revente de celui-ci au niveau de la TPS/TVQ. Étant donné qu'à l achat du véhicule les règlements restreignent le droit de récupérer pleinement la TPS/TVQ (maximum calculé sur $), lorsqu il vient le temps de vendre le véhicule, vous avez le droit de récupérer une partie des taxes auxquelles vous n aviez pas eu le droit à l achat. Par exemple, pour un véhicule payé $ et revendu plus tard $, vous pourriez récupérer 570$ de TPS et 1 140$

4 de TVQ. Sachez que si une telle situation s est produite au cours des 4 dernières années et que votre comptable n a pas fait d ajustement, il est toujours possible de les récupérer. Cette règle est méconnue par plusieurs comptables et fiscalistes et plus le véhicule en question est dispendieux, plus le retour de TPS/TVQ à la revente sera important. Louer ou acheter un véhicule lorsqu il est détenu personnellement Nous avons vu précédemment qu il est habituellement plus avantageux de louer un véhicule que de l acheter dans un contexte où l entreprise le détient, mais qu en est-il lorsqu il est détenu personnellement? Le point de vue fiscal n est plus pertinent dans un contexte personnel, car il n y a plus d avantage imposable de calculé. L entreprise verse seulement une allocation raisonnable non imposable sur le kilométrage d affaires effectué par l individu. Les critères à considérer sont donc différents et portent plutôt sur le qualitatif. Chaque option possède ses forces et ses faiblesses. Voici quelques avantages pour l achat d un véhicule : Moins de contraintes quant à l usure ou à l état général du véhicule. (Le véhicule vous appartient) Les ajouts et les modifications au véhicule peuvent être envisagés avec plus de liberté. Plus grande flexibilité lors de la revente.

5 Voici quelques avantages pour la location d un véhicule : Une valeur résiduelle garantie à la fin du bail (si usure normale) Des mensualités moins élevées (lorsqu il y a financement) Plus simple lorsque l on veut changer de voiture fréquemment Un des éléments importants à considérer lors de votre choix est le taux d intérêt de la location comparativement à l achat. Il ne faut pas oublier que la location est avant tout un mode de financement et vous avez toujours le choix d acheter le véhicule à la fin du terme. Dans l optique où vous aimez mieux acheter un véhicule, vous devriez opter pour l option ayant le taux d intérêt le plus bas. Conclusion Pour chaque situation précise, il existe un scénario optimal au niveau financier de l entreprise. Vous pourriez être surpris de l impact qu un bon choix peut avoir au fil des années. Bien que les impacts financiers ne soient pas les seuls critères de sélection du mode de détention de votre véhicule, il est tout de même important de connaître ceux-ci pour faire un choix éclairé. Vous devriez consulter votre comptable pour obtenir des calculs précis sur chaque scénario.

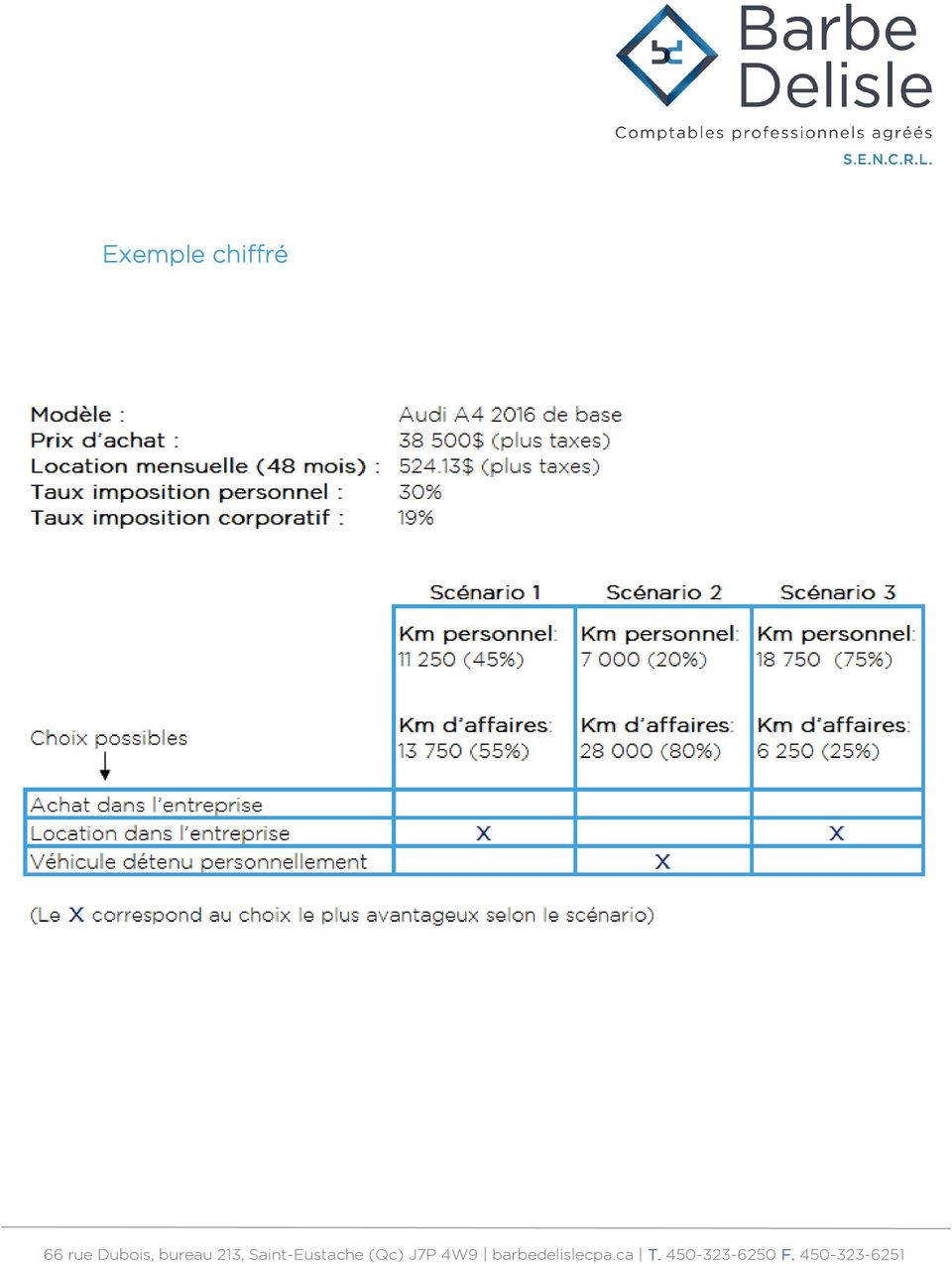

6 Exemple chiffré

Cette façon de procéder permettra d'apporter un éclairage plus juste sur les décisions à prendre. Partie III : les automobiles utilisées

Partie I : les automobiles utilisées dans le cadre d'un emploi 2 Si vous demandez à votre employeur de vous fournir une automobile 2 A. Automobiles utilisées à 50 % ou moins à des fins d'affaires 3 B.

Partie I : les automobiles utilisées dans le cadre d'un emploi 2 Si vous demandez à votre employeur de vous fournir une automobile 2 A. Automobiles utilisées à 50 % ou moins à des fins d'affaires 3 B.

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

FORD C-MAX + FORD GRAND C-MAX CMAX_Main_Cover_2013_V3.indd 1-3 22/08/2012 15:12

1 2 3 4 5 6 7 8 9 10 12,999,976 km 9,136,765 km 1,276,765 km 499,892 km 245,066 km 112,907 km 36,765 km 24,159 km 7899 km 2408 km 76 km 12 14 16 1 12 7 3 1 6 2 5 4 3 11 9 10 8 18 20 21 22 23 24 26 28 30

1 2 3 4 5 6 7 8 9 10 12,999,976 km 9,136,765 km 1,276,765 km 499,892 km 245,066 km 112,907 km 36,765 km 24,159 km 7899 km 2408 km 76 km 12 14 16 1 12 7 3 1 6 2 5 4 3 11 9 10 8 18 20 21 22 23 24 26 28 30

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

FRAIS D AUTOMOBILE ET TENUE DE REGISTRES

février 2015 TABLE DES MATIÈRES Qui devrait compléter des registres? Dépenses à documenter Frais déductibles Compléter un registre de kilométrage Frais aux fins d affaires et frais personnels Autres véhicules

février 2015 TABLE DES MATIÈRES Qui devrait compléter des registres? Dépenses à documenter Frais déductibles Compléter un registre de kilométrage Frais aux fins d affaires et frais personnels Autres véhicules

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Les services de garde en milieu familial. revenuquebec.ca

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

LOCATION DE CHAISE EN COIFFURE

LOCATION DE CHAISE EN COIFFURE MISE EN CONTEXTE. Suite à de nombreuses demandes d information, autant par des propriétaires que par des employés à qui on offre de louer une chaise, le CSMO des services

LOCATION DE CHAISE EN COIFFURE MISE EN CONTEXTE. Suite à de nombreuses demandes d information, autant par des propriétaires que par des employés à qui on offre de louer une chaise, le CSMO des services

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS. DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en avez un) :

: SIGNE (Si vous en avez un) :") QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

FICHE DE RENSEIGNEMENTS

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

Brochure fiscale voitures de société 2015

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

DÉDUCTION DES FRAIS À TITRE D EMPLOYÉ

juillet 2015 TABLE DES MATIÈRES Dans quel cas les frais sont-ils déductibles? Quels sont les frais déductibles? Frais de bureau à domicile ou de location de bureau Considérations spéciales pour les propriétairesexploitants

juillet 2015 TABLE DES MATIÈRES Dans quel cas les frais sont-ils déductibles? Quels sont les frais déductibles? Frais de bureau à domicile ou de location de bureau Considérations spéciales pour les propriétairesexploitants

Comment réduire votre revenu imposable? Fiscalité

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

Comment réduire votre revenu imposable? Fiscalité Comment réduire votre revenu imposable? Vous cherchez à augmenter votre pouvoir d achat en réduisant vos impôts... Le système fiscal luxembourgeois vous

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

Pourquoi conserver ses documents administratifs?

Pourquoi conserver ses documents administratifs? Les documents administratifs (factures, quittance de loyer, avis d imposition ) sont un support qui permet de vous réclamer l exécution d une obligation,

Pourquoi conserver ses documents administratifs? Les documents administratifs (factures, quittance de loyer, avis d imposition ) sont un support qui permet de vous réclamer l exécution d une obligation,

Le statut d auto-entrepreneur

Le statut d auto-entrepreneur Un nouveau cadre fiscal et social, aménageant le système d immatriculation, principalement pour des activités complémentaires 2008 08 CNE Cnam Benoit Willot Le cadre légal

Le statut d auto-entrepreneur Un nouveau cadre fiscal et social, aménageant le système d immatriculation, principalement pour des activités complémentaires 2008 08 CNE Cnam Benoit Willot Le cadre légal

Assurance collective protection juridique D entreprise

*** EXCLUSIVEMENT *** Assurance collective protection juridique D entreprise POUR MEMBRES protection juridique pour entrepreneurs Enveloppe des édifices Suisse vous propose, en collaboration avec SWISSBROKE,

*** EXCLUSIVEMENT *** Assurance collective protection juridique D entreprise POUR MEMBRES protection juridique pour entrepreneurs Enveloppe des édifices Suisse vous propose, en collaboration avec SWISSBROKE,

Comptabilité & Fiscalité Pour Travailleur Autonome

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

LE POINT SUR Les avantages en nature

LE POINT SUR Les avantages en nature 1 Qu est-ce que l avantage en nature? Que sont les avantages en nature? Lorsque les dirigeants ou les collaborateurs d une entreprise disposent d une «voiture de fonction»

LE POINT SUR Les avantages en nature 1 Qu est-ce que l avantage en nature? Que sont les avantages en nature? Lorsque les dirigeants ou les collaborateurs d une entreprise disposent d une «voiture de fonction»

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Avantages et allocations imposables

Guide de l employeur Avantages et allocations imposables T4130(F) Rév. 12 Ce guide s adresse-t-il à vous? U tilisez ce guide si vous êtes un employeur et que vous fournissez à vos employés des avantages

Guide de l employeur Avantages et allocations imposables T4130(F) Rév. 12 Ce guide s adresse-t-il à vous? U tilisez ce guide si vous êtes un employeur et que vous fournissez à vos employés des avantages

Méthode de calcul fiscal et écologique du prix de leasing

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

Méthode de calcul fiscal et écologique du prix de leasing Total Cost of Ownership, l instrument idéal pour déterminer le choix de voiture le plus avantageux TCO est utilisé pour Total Cost of Ownership,

SPP, ou plan d achat d actions

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

www.traditionford.com F-150 xlt 4X4 2015 plus gros événement de l année 819 477.3050 Carrosserie et plateau en alliage d aluminium haute densité

$ 11 260 Une première Carrosserie et plateau en alliage d aluminium haute densité dans la catégorie une exclusivité dans la catégorie Employé de Ford MAX F. BAILIE P. Employée de Ford F-150 xlt 4X4 2015

$ 11 260 Une première Carrosserie et plateau en alliage d aluminium haute densité dans la catégorie une exclusivité dans la catégorie Employé de Ford MAX F. BAILIE P. Employée de Ford F-150 xlt 4X4 2015

Ma première assurance auto. Je suis en contrôle!

Ma première assurance auto Je suis en contrôle! L assurance auto, c est obligatoire! Obligatoire L assurance auto sert d abord à couvrir les dommages que tu pourrais causer aux autres. Ça s appelle la

Ma première assurance auto Je suis en contrôle! L assurance auto, c est obligatoire! Obligatoire L assurance auto sert d abord à couvrir les dommages que tu pourrais causer aux autres. Ça s appelle la

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage?

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

POLITIQUE FINANCIÈRE

POLITIQUE FINANCIÈRE SYNDICAT DES ÉTUDIANTS ET ÉTUDIANTES SALARIÉS-E-S DE L'UNIVERSITÉ DU QUÉBEC À RIMOUSKI (SEES-UQAR) ALLIANCE DE LA FONCTION PUBLIQUE DU CANADA (AFPC)/FTQ Adoptée en AG le 30 octobre

POLITIQUE FINANCIÈRE SYNDICAT DES ÉTUDIANTS ET ÉTUDIANTES SALARIÉS-E-S DE L'UNIVERSITÉ DU QUÉBEC À RIMOUSKI (SEES-UQAR) ALLIANCE DE LA FONCTION PUBLIQUE DU CANADA (AFPC)/FTQ Adoptée en AG le 30 octobre

DOSSIER DE LOCATION. Nom(s) + Prénom(s): Pour le logement situé au :. ... Loyer + Charges : Dépôt de garantie :.. Honoraires :

+ Prénom(s): Pour le logement situé au :. ... Loyer + Charges : Dépôt de garantie :.. Honoraires :") 8 rue Anatole France 57300 HAGONDANGE DOSSIER DE LOCATION Vous souhaitez louer, merci de nous fournir ces renseignements. Les dossiers incomplets ne pourront être traités correctement. Nous vous remercions

8 rue Anatole France 57300 HAGONDANGE DOSSIER DE LOCATION Vous souhaitez louer, merci de nous fournir ces renseignements. Les dossiers incomplets ne pourront être traités correctement. Nous vous remercions

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

Arithmétique appliquée aux finances

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

MANUEL DE GESTION. Centre de réadaptation La Myriade DIRECTIVE 1. RAISON D'ÊTRE DSA-RH-DIR-98-04 TYPE DE DOCUMENT : DIRECTIVE ET PROCÉDURE

Centre de réadaptation La Myriade DSA-RH-DIR-98-04 MANUEL DE GESTION TITRE : VÉHICULE REQUIS TYPE DE DOCUMENT : DIRECTIVE ET PROCÉDURE Expéditeur : Directeur des services administratifs Destinataires :

Centre de réadaptation La Myriade DSA-RH-DIR-98-04 MANUEL DE GESTION TITRE : VÉHICULE REQUIS TYPE DE DOCUMENT : DIRECTIVE ET PROCÉDURE Expéditeur : Directeur des services administratifs Destinataires :

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Formules et Approches Utilisées dans le Calcul du Coût Réel

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

S o l u t i o n a u t o m o b i l e

S o l u t i o n a u t o m o b i l e M. Brice RENOUARD 06 68 33 81 56 [email protected] 1. Présentation de MyLeasing 1. Sa raison d être 2. Son fonctionnement 3. Ses forces 2. La Location Longue

S o l u t i o n a u t o m o b i l e M. Brice RENOUARD 06 68 33 81 56 [email protected] 1. Présentation de MyLeasing 1. Sa raison d être 2. Son fonctionnement 3. Ses forces 2. La Location Longue

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

Partie 1 - Achetez intelligemment votre véhicule. 1. Quand est-il plus intéressant d acheter un nouveau véhicule?

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

GUIDE DE L ENTREPRENEUR EN ESPAGNE

GUIDE DE L ENTREPRENEUR EN ESPAGNE COMMENT CREER UNE ENTREPRISE EN ESPAGNE? EDITION JUIN 2013 1 SOMMAIRE Introduction... 3 I. Elaboration de votre projet de création d entreprise... 4 1. Pour bien démarrer,

GUIDE DE L ENTREPRENEUR EN ESPAGNE COMMENT CREER UNE ENTREPRISE EN ESPAGNE? EDITION JUIN 2013 1 SOMMAIRE Introduction... 3 I. Elaboration de votre projet de création d entreprise... 4 1. Pour bien démarrer,

guide de la fiscalite a l île maurice Tout savoir sur la fiscalité d un résident français investissant dans l immobilier à l île Maurice

guide de la fiscalite a l île maurice Tout savoir sur la fiscalité d un résident français investissant dans l immobilier à l île Maurice Statut de résident fiscal En réalisant un investissement immobilier

guide de la fiscalite a l île maurice Tout savoir sur la fiscalité d un résident français investissant dans l immobilier à l île Maurice Statut de résident fiscal En réalisant un investissement immobilier

Actifs vs. Actions/ Ententes hybrides. Me Claude E. Jodoin, M.Fisc.

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

L effet WOW en négociation gagnant-gagnant!

L effet WOW en négociation gagnant-gagnant! Jasmin Bergeron, MBA, Ph.D. Conférencier et professeur Directeur d un programme de MBA Université du Québec à Montréal T: 514 514-978-0795 [email protected]

L effet WOW en négociation gagnant-gagnant! Jasmin Bergeron, MBA, Ph.D. Conférencier et professeur Directeur d un programme de MBA Université du Québec à Montréal T: 514 514-978-0795 [email protected]

Comment créer la nouvelle taxe de 5% pour Assurance de Remplacement

DealerVu Comment créer la nouvelle taxe de 5% pour Assurance de Remplacement Table des matières Introduction... 2 La nouvelle taxe... 2 Contacter Support au Client du DealerVu... 9 Introduction Veuillez

DealerVu Comment créer la nouvelle taxe de 5% pour Assurance de Remplacement Table des matières Introduction... 2 La nouvelle taxe... 2 Contacter Support au Client du DealerVu... 9 Introduction Veuillez

Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la solidarité

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

www.ades-grenoble.org www.lesverts38.org www.alternatifs.org/38 Conférence de presse du mercredi 10 décembre 2008 Non aux violentes hausses d impôts à Grenoble et à la Métro. Priorité au social et à la

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

DOSSIER DE CANDIDATURE

LOCATION TRANSACTION GESTION SYNDIC COURTAGE D ASSURANCES DOSSIER DE CANDIDATURE Réf : Déposé le : Adresse : Loyer : Charges : Dépôt de garantie : Honos Loc : Nom(s) du candidat(s) : Profession du candidat

LOCATION TRANSACTION GESTION SYNDIC COURTAGE D ASSURANCES DOSSIER DE CANDIDATURE Réf : Déposé le : Adresse : Loyer : Charges : Dépôt de garantie : Honos Loc : Nom(s) du candidat(s) : Profession du candidat

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

A la recherche d un logement

A la recherche d un logement Pensez-y : Liste des journaux d annonces Liste des sites web Liste des bailleurs sociaux Le Lexique des petites annonces Le tableau d aide à la recherche Le plan de la ville

A la recherche d un logement Pensez-y : Liste des journaux d annonces Liste des sites web Liste des bailleurs sociaux Le Lexique des petites annonces Le tableau d aide à la recherche Le plan de la ville

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected]

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected] 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE [email protected] 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

Conseils fiscaux de fin d année pour 2013

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

GUIDE DE LA NOUVELLE. des professionnels. Guide de la nouvelle. les réponses à toutes vos questions

GUIDE DE LA NOUVELLE Guide de la nouvelle des professionnels les réponses à toutes vos questions SI ON PARLAIT «COMPLÉMENTAIRE SANTÉ COLLECTIVE»? QUE DIT LA NOUVELLE LOI? Avant le 1 er janvier 2016, toutes

GUIDE DE LA NOUVELLE Guide de la nouvelle des professionnels les réponses à toutes vos questions SI ON PARLAIT «COMPLÉMENTAIRE SANTÉ COLLECTIVE»? QUE DIT LA NOUVELLE LOI? Avant le 1 er janvier 2016, toutes

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Quel hébergement choisir?

Quel hébergement choisir? Introduction Choisir la meilleure solution d hébergement pour un projet Internet peut s avérer une lourde tâche. Les modalités d hébergement disponibles sont très variées, avec

Quel hébergement choisir? Introduction Choisir la meilleure solution d hébergement pour un projet Internet peut s avérer une lourde tâche. Les modalités d hébergement disponibles sont très variées, avec

Communiqué fiscal INSTAURATION D UN CRÉDIT D IMPÔT REMBOURSABLE TEMPORAIRE POUR LES CABINETS EN ASSURANCE DE DOMMAGES

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU INSTAURATION D UN CRÉDIT D IMPÔT REMBOURSABLE TEMPORAIRE POUR LES CABINETS EN ASSURANCE DE DOMMAGES Compte tenu de la pleine harmonisation du régime de

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU INSTAURATION D UN CRÉDIT D IMPÔT REMBOURSABLE TEMPORAIRE POUR LES CABINETS EN ASSURANCE DE DOMMAGES Compte tenu de la pleine harmonisation du régime de

Activités de formation des MRC des Laurentides et des Pays-d en-haut

FÉVRIER 2014 Activités de formation des MRC des Laurentides et des Pays-d en-haut Le calendrier électronique vise à informer les entreprises des MRC des Laurentides et des Pays-d en- Haut sur les différentes

FÉVRIER 2014 Activités de formation des MRC des Laurentides et des Pays-d en-haut Le calendrier électronique vise à informer les entreprises des MRC des Laurentides et des Pays-d en- Haut sur les différentes

JOURNAL GÉNÉRAL Page : 89

112 Il ne faut pas oublier que les coûts réels de garantie doivent être appliqués contre la provision. Ainsi, lorsque des coûts sont engagés afin d honorer la garantie offerte à des clients, ils ne sont

112 Il ne faut pas oublier que les coûts réels de garantie doivent être appliqués contre la provision. Ainsi, lorsque des coûts sont engagés afin d honorer la garantie offerte à des clients, ils ne sont

GUIDE FISCAL RELATIF AUX CARTES D ACHAT AU CANADA

PRÉPARATION DES DÉCLARATIONS FISCALES GUIDE FISCAL RELATIF AUX CARTES D ACHAT AU CANADA Des conseils simples pour réclamer des crédits de taxe sur intrants à l égard de transactions effectuées au moyen

PRÉPARATION DES DÉCLARATIONS FISCALES GUIDE FISCAL RELATIF AUX CARTES D ACHAT AU CANADA Des conseils simples pour réclamer des crédits de taxe sur intrants à l égard de transactions effectuées au moyen

Financer Entretenir Garantir Assurer

*Des utilitaires conçus pour durer. Financer Entretenir Garantir Assurer Bénéficiez d un accompagnement sur mesure pour votre véhicule utilitaire Mercedes-Benz * Vous avez choisi l utilitaire qui répond

*Des utilitaires conçus pour durer. Financer Entretenir Garantir Assurer Bénéficiez d un accompagnement sur mesure pour votre véhicule utilitaire Mercedes-Benz * Vous avez choisi l utilitaire qui répond

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

Optez pour l immobilier dans votre contrat d assurance-vie

Publicité Optez pour l immobilier dans votre contrat d assurance-vie SwissLife Dynapierre Organisme de Placement Collectif Immobilier (OPCI géré par la Société de Gestion de Portefeuille Viveris Reim)

Publicité Optez pour l immobilier dans votre contrat d assurance-vie SwissLife Dynapierre Organisme de Placement Collectif Immobilier (OPCI géré par la Société de Gestion de Portefeuille Viveris Reim)

BOURSES SCOLAIRES 2014-2015

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

Promotions économiques régionales

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

Le fil rouge pour la création d entreprise Lausanne Région Association de la Région Cossonay - Aubonne - Morges Association de la Région du Gros-de-Vaud INTRODUCTION Ce livret, édité par les trois associations

L E T A C T I C I E N

L E T A C T I C I E N Groupe Lanoue Taillefer Audet Septembre 2003 Volume 1 - numéro 4 Jean Lanoue, CA Michel Taillefer Jean-Marie Audet, CA Yvan Guindon, CA Céline Cadorette, D. Fisc. COLLABORATRICE :

L E T A C T I C I E N Groupe Lanoue Taillefer Audet Septembre 2003 Volume 1 - numéro 4 Jean Lanoue, CA Michel Taillefer Jean-Marie Audet, CA Yvan Guindon, CA Céline Cadorette, D. Fisc. COLLABORATRICE :

SERVICE NOTAX. Administrateurs/Dirigeants/Associés/Particulier (adresse personnelle et téléphone à domicile)

") Tél. : 514 393-9900 1 800 668-0668 Téléc. : 514 393-4060 Envoyez votre formulaire complété à l adresse suivante : [email protected] Régulier SERVICE NOTAX Prioritaire Cochez quel(s) numéro(s)

Tél. : 514 393-9900 1 800 668-0668 Téléc. : 514 393-4060 Envoyez votre formulaire complété à l adresse suivante : [email protected] Régulier SERVICE NOTAX Prioritaire Cochez quel(s) numéro(s)

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

Demande de bourse de soutien

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

Demande de bourse de soutien Cette bourse est demandée par des parents qui sont dans une situation financière difficile. Directives à suivre : 1. Le formulaire doit être rempli et signé par la personne

1 Qu appelle-t-on «marge»? Résumé

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

1 Qu appelle-t-on «marge»? Résumé Il convient tout d abord de s entendre sur le vocabulaire et de s assurer que l on parle de la même chose. Le terme «marge» est ambigu. Couramment utilisé dans le langage

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

Le dossier de remboursement

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

NOM PRÉNOM DATE EXTENSION D UNE GAMME DE PRODUIT

NOM PRÉNOM DATE EXTENSION D UNE GAMME DE PRODUIT fonctions et les services. 1 " Pour fonctionner une a besoin à la fois de: dans le but de fabriquer des biens OU des services En vue de réaliser des bénéfices

NOM PRÉNOM DATE EXTENSION D UNE GAMME DE PRODUIT fonctions et les services. 1 " Pour fonctionner une a besoin à la fois de: dans le but de fabriquer des biens OU des services En vue de réaliser des bénéfices

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

21 RUE GEORGES BOISSEAU 92110 CLICHY 150 m² de bureaux

21 RUE GEORGES BOISSEAU 92110 CLICHY 150 m² de bureaux Contact : Christophe Dejeune E: [email protected] DL: +33 (0) 1 44 51 17 57 M : +33 (0) 6 71 13 58 97 SAVILLS 21 boulevard Haussmann Paris 75009

21 RUE GEORGES BOISSEAU 92110 CLICHY 150 m² de bureaux Contact : Christophe Dejeune E: [email protected] DL: +33 (0) 1 44 51 17 57 M : +33 (0) 6 71 13 58 97 SAVILLS 21 boulevard Haussmann Paris 75009

Succession L un de vos proches est décédé

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

Références. Conditions d admission (en plus des conditions générales d admission à l aide sociale) :

:") C14 Allocation compensatrice tierce personne (ACTP) Depuis la mise en œuvre au 01/01/2006 de la loi du 11 février 2005 instaurant la Prestation de Compensation du Handicap (PCH) remplaçant l Allocation

C14 Allocation compensatrice tierce personne (ACTP) Depuis la mise en œuvre au 01/01/2006 de la loi du 11 février 2005 instaurant la Prestation de Compensation du Handicap (PCH) remplaçant l Allocation

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

La Régie des rentes du Québec

La Régie des rentes du Québec La Régie des rentes du Québec est chargée d appliquer la Loi sur le régime de rentes du Québec et la Loi sur les régimes complémentaires de retraite. De plus, elle administre

La Régie des rentes du Québec La Régie des rentes du Québec est chargée d appliquer la Loi sur le régime de rentes du Québec et la Loi sur les régimes complémentaires de retraite. De plus, elle administre

Comment s établir aux États-unis?

Comment s établir aux États-unis? Zara Law Offices 111 John Street Suite 510 New York, NY 10038 Tel: 1-212-619 45 00 Fax: 1-212-619 45 20 www.zaralawny.com 1 Introduction La récente baisse du dollar constitue

Comment s établir aux États-unis? Zara Law Offices 111 John Street Suite 510 New York, NY 10038 Tel: 1-212-619 45 00 Fax: 1-212-619 45 20 www.zaralawny.com 1 Introduction La récente baisse du dollar constitue