BACCALAURÉAT PROFESSIONNEL COMPTABILITÉ

|

|

|

- Caroline Bourget

- il y a 10 ans

- Total affichages :

Transcription

1 BACCALAURÉAT PROFESSIONNEL COMPTABILITÉ ORAL DE CONTRÔLE Session 20 SUJETS

2 Sujet n BUROMODERN : La comptabilisation de factures d achats réalisées à l étranger Vous êtes stagiaire au service comptabilité de l entreprise Buromodern, spécialisée dans la vente de mobiliers de bureau. Nous sommes le 30 janvier 20. Votre tutrice, Mlle Quantier, responsable de la comptabilité fournisseurs, vous confie les factures de la deuxième quinzaine du mois de janvier. Elle vous signale qu elle a classé les factures et a affecté à chaque document un numéro d enregistrement. Travail à faire : Analysez puis enregistrez les factures des fournisseurs étrangers sur les tickets comptables. Vous disposez de l extrait du plan comptable ci-dessous Extrait du plan de comptes Fournisseurs UE Fournisseurs Hors UE TVA sur autres biens et services TVA déductible sur acquisitions intracommunautaires TVA due intracommunautaire Achats de marchandises - UE Achats de marchandises Hors UE Transports sur achats Compte 402PAR PARLO Via Acropolia, 8 Firma FATTURA N Société BUROMODERN 34 rue van Gogh LILLE 000 TORINO - ITALIA TVA CEE : FR TVA IT Date : 5/0/20 Num. articolo Designazione Quantità Prezzo Totale YY345-5 Sede di ufficio Réf. Roma 0 06,34 063,40 YY657-4 Tavolo Réf. Roma 5 65, ,00 Siège de bureau et Table Regolamento : 0/02/20 Total hors taxe Totale (TVA exo) Trasporto Netto a pagare 3 538,40 50, ,40 L entreprise Parlo est-elle assujettie à la TVA? Si oui, quel est son numéro d identification fiscal? 2 La facture mentionne-t-elle une acquisition intracommunautaire? Une importation? 3 Quel sera le montant de la TVA correspondant à cette acquisition? Calcul : TICKET D IMPUTATION Document : Date : Libellé : N comptessommesdébitcrédit Totaux

3 Mac MADONA Rechnung : Compte 403MAD New York City USA 0 00 NY New York SAID TO Invoice no Rue Van Gogh LILLE January, 2th 20 FR Art. no Société BUROMODERN Description Black desk American model Black table American model Reduction Payment : February, 28th By international transfer Q Price Total ,00 34,00 260,00 742,00 300,20 Total Transport 2 70,80 00,00 Total 2 in dollars US 2 80,80 Cours de l USD : 0,68 La facture est-elle rédigée en euros? En devise étrangère? 2 De quel type d opération s agit-il (importation ou acquisition intracommunautaire)? 3 Quel est le montant net des marchandises en euros? Présentez vos calculs ci-dessous. 4 Quel est le montant du transport en euros? Présentez vos calculs ci-dessous. TICKET D IMPUTATION Document : Date : Libellé : N comptessommesdébitcrédit Totaux

? 3 Quel est le montant net des marchandises en euros? Présentez vos calculs ci-dessous.")

4 Sujet n 2 CHEZ THEO : L amortissement des investissements L entreprise «Chez Théo», située sur le port de Cagnes sur mer, est un restaurant spécialisé dans la cuisine italienne. Le gérant monsieur Bricout décide d investir dans un nouveau four pour sa cuisine. L exercice comptable coïncide avec l année civile. En vous aidant des informations figurant dans la facture et le tableau d amortissement répondez aux questions ci-dessous : Facture n 5287 du 5 /05 Doit «Chez Théo» Le Port Cagnes sur Mer Cuisine d Antan Cagnes sur mer Four professionnel vapeur mixte 7000,00 Frais d installation et de mise en service 440,00 Total HT 7440,00 TVA 9,6% 458,24 Net à payer TTC 8898,24 PLAN D'AMORTISSEMENT Nature de l'immobilisation : Taux d'amortissement : Valeur d'acquisition : Valeur résiduelle : 488 Date d'acquisition : Date de mise en service : 20/05/20 Durée d'utilisation : 60 mois Mode d'amortissement : linéaire Année Base amortissable Annuité d'amortissement Amortissements cumulés Valeur nette comptable en fin d'exercice ) A quoi correspond la valeur résiduelle? 2) Calculez le taux d amortissement pour ce bien. 3) Complétez le tableau d amortissement ci-dessus. 4) Quels moyens de financement Monsieur Bricout peut-il utiliser pour réaliser son investissement?

5 Sujet n 3 CORSICA : Les créances douteuses Vous travaillez dans la SARL CORSICA spécialisée dans la fabrication de charcuterie artisanale. Vous devez traiter l état des créances douteuses au 3/2/N. / Complétez le tableau des créances douteuses au 3/2/N (Annexe 2) à l aide des renseignements de l annexe. 2/ Passez les écritures nécessaires (Annexe 3). N pièce 20. 3/ Après plusieurs relances et procédures, le client Colonna (entrepreneur individuel) a été déclaré irrécouvrable. Indiquez le tribunal compétent et la nature de la responsabilité engagée. Annexe État des créances Clients Defranchi Colonna Martini Créances TTC au 0/0/N Règlements effectués en N Dépréciations Observations au en N 3/2/N- 200 Perte prévue 80% 3500 Irrécouvrable On espère récupérer % Annexe 2 Clients Créances TTC HT Dépréciations N- N Ajustement Dotations Reprises Total Annexe 3 Jal Jour BORDEREAU DE SAISIE COMPTABLE N Pièce N compte Libellé de l'opération TOTAL Année : Débit Mois : Crédit

6 Sujet n 4 EUROTEM : Le financement d un emprunt Vous réalisez votre stage dans l entreprise EUROTEM. Votre tuteur vous charge de l étude de financement d un matériel transport par emprunt bancaire. Il vous remet deux documents : - annexe : tableau d emprunt - annexe 2 : bordereau de saisie Travail à faire Pourquoi l entreprise fait-elle un emprunt bancaire? Quel est le coût de l emprunt? Quels sont les autres moyens de financement que vous connaissez? Qu est ce qu un investissement? 5. Expliquez le calcul des 3 montants en caractères gras du tableau d emprunt. 6. Comptabilisez le versement du montant de l emprunt et le remboursement de la première annuité. Annexe Montant de l emprunt : Capital restant du Années N N+ N+2 N+3 N+4 N+5 Durée : 6 ans Annuité Amortissement Taux : 5.75 % Capital Intérêts restant dû Annexe 2 Code journal Date libellé Compte Débit Crédit

7 Sujet n 5 FLAMINOU : La déclaration de TVA Régime du réel normal Vous êtes stagiaire au service Comptabilité de l entreprise Flaminou, grossiste en articles de tuning (accessoires d automobiles). Le responsable, M. Gondrand, vous confie le dossier TVA contenant le tableau de calcul préparatoire (déclaration de TVA d avril) et la déclaration de TVA du mois d avril à compléter. Avant de traiter ce dossier, M. Gontrand souhaite tester vos connaissances en vous demandant de répondre à ses questions. Travail n : Répondez aux questions ci-dessous Donnez une définition de la TVA. 2 Qui supporte la TVA? 3 Expliquez les notions de «TVA collectée» et «TVA déductible». 4 Citez un autre régime de TVA. 5 Définissez les notions d acquisition intracommunautaire, livraison intracommunautaire, importation et exportation. 6 Comment la déclaration de TVA peut-elle être transmise au Trésor public? Travail n 2 : Présentez ci-dessous le calcul de la TVA du mois d avril (complétez le tableau). Tableau de calcul préparatoire déclaration de TVA d avril (taux 9,6 %) N de compte Intitulé du compte 2 Acquisitions d immobilisations 607 Achats de marchandises en France 6072 Achats de marchandises UE HT TVA TVA arrondie , , TOTAL TVA DEDUCTIBLE 707 Ventes de marchandises en France Ventes de marchandises UE Ventes de marchandises Etranger Achats de marchandises UE ,00 TOTAL TVA COLLECTEE 5 74, TVA A DECAISSER CREDIT DE TVA A REPORTER Travail n 3 : Présentez la déclaration de TVA du mois d avril.

8

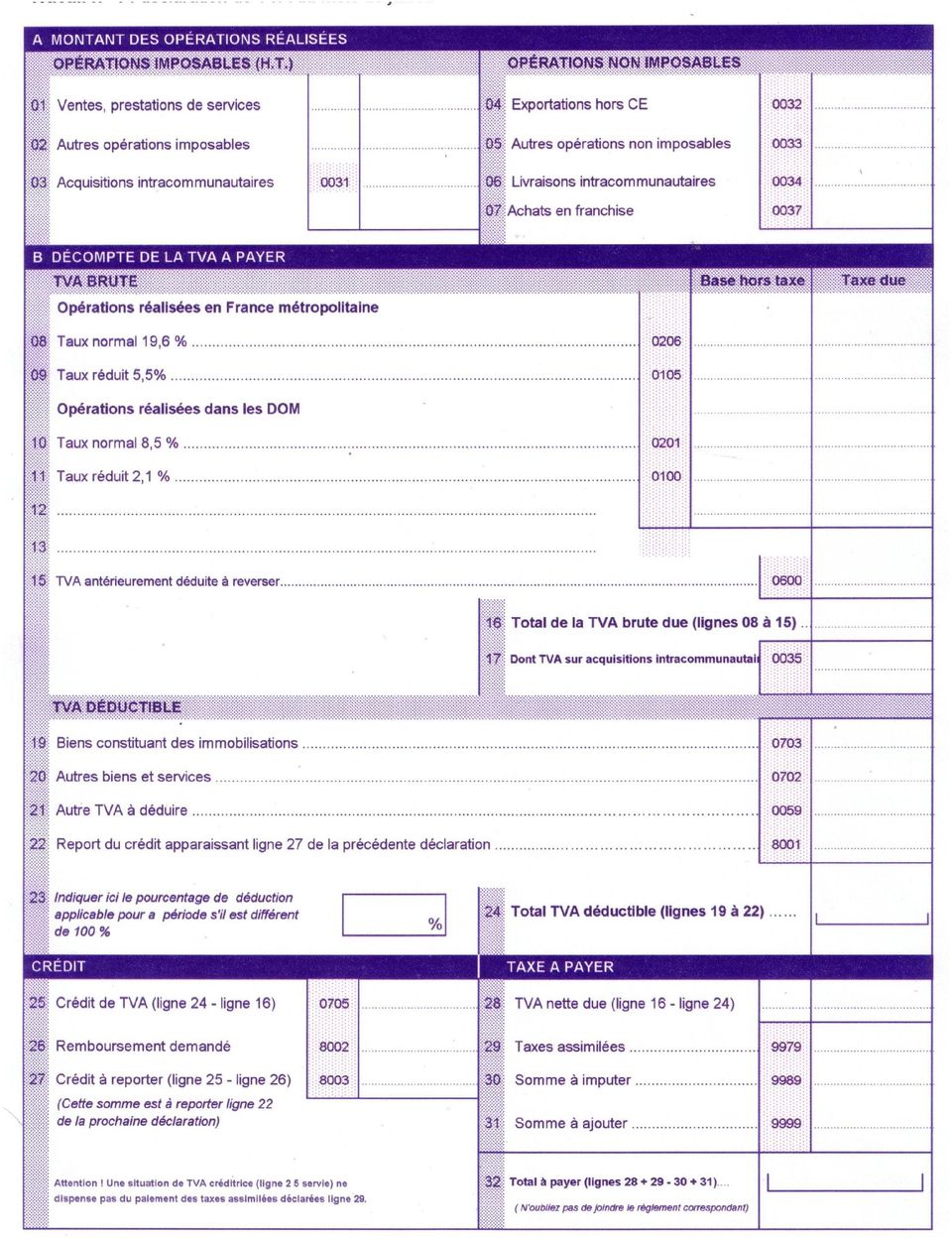

9 Sujet n 6 FRUITS LEG : La déclaration de TVA Vous effectuez un stage au sein du service comptabilité de l entreprise FRUITS LEG spécialisée dans la vente Import/Export de fruits et légumes. Ses principaux clients et fournisseurs se situent en France, en Espagne et au Japon. L entreprise FRUITS LEG a réalisé un chiffre d'affaires HT de pour l année 200. Les informations concernant son activité pour le mois de juin se résument ainsi : Ventes HT Taux réduit TVA sur achats France Intracommunautaires Import / Export Au cours du mois de juin, l entreprise a fait l acquisition d une camionnette réfrigérée au prix de euros HT. Règle fiscale : Le seuil de l obligation de télédéclarer et de télérégler la TVA est fixé à hors taxes depuis le er octobre 200 (article 29 de la Loi de finances rectificative pour 2009). A compter du er octobre 20, il est abaissé à hors taxes. Travail à faire : ) Donner la signification du sigle TVA et sa définition. 2) Qu appelle-t-on prélèvements obligatoires? 3) Citer deux exemples de prélèvements obligatoires autres que la TVA. 4) En quoi consistent la télédéclaration et le télérèglement? 5) L entreprise FRUITS LEG a-t-elle l obligation de télédéclarer et de télérégler sa TVA pour le mois de juin? Justifiez votre réponse. 6) Terminer de compléter la télédéclaration de TVA du mois de juin (Annexe ).

10 Annexe A Montant des opérations réalisées Opérations imposables (H.T.) Opérations non imposables Ventes, prestations de services Autres opérations imposables Acquisitions intracommunautaires Exportations hors CEE Autres opérations non imposables Livraisons intracommunautaires 0034 (dont ventes à distance et/ou opérations de montage ) B Décompte de la TVA à payer Opérations imposables (lignes à 3 ventilées par taux) Base hors taxes Taux 9,60% Taux 5,50% Anciens taux Opérations imposables à un taux particulier (décompte effectué sur annexe 330 A) Opérations réalisées dans les DOM Taxe due TVA antérieurement déduite à reverser (pour les redevables RSI crédit au 3-2 dont le remboursement a été demandé). 4 Total (lignes 07 à 3)... 5 Dont TVA sur acquisitions intracommunautaires Déductions 6 Biens constituant des immobilisations Autres biens et services Autre TVA à déduire... 9 Report du crédit apparaissant ligne 24 de la précédente déclaration (A convertir si ce crédit est en francs et votre déclaration en euros) 20 Total des lignes Total (lignes )... Crédit 2 2 Crédit de TVA (ligne 2 - ligne 4) 2 3 Remboursement demandé Taxe à payer TVA nette due (ligne 4 - ligne 2) Taxes assimilées calculées sur sur formulaire n 359 joint Crédit à reporter ligne 9 27 de la prochaine déclaration (Cette somme est à reporter ligne 9 de la prochaine déclaration) annexe n 330 A 9979 Sommes à imputer y compris 9989 acompte congés 28 Sommes à ajouter y compris 9999 acompte congés Attention! Une situation de TVA créditrice (ligne 22 servie) ne dispense pas du paiement des taxes assimilées déclarées ligne 26. Total à payer.. (N'oubliez pas de joindre le règlement) La loi n 78-7 du 6 janvier 978 relative à l'informatique, aux fichiers et aux libertés, garantit aux entreprises individuelles un droit d'accès et de rectification aux données les concernant.

.")

11 Sujet n 7 MAG 2000 : Le seuil de rentabilité Vous effectuez un stage au sein du service contrôle de gestion de l entreprise MAG 2000 spécialisée dans la vente d électroménager. L entreprise envisage d acquérir une photocopieuse multi fonctions. Elle cherche le moyen de financement le plus intéressant. Dans le cadre de son projet de développement, Madame Joseph vous demande de participer à une étude de rentabilité. Vous disposez du tableau de répartition des charges, du compte de résultat par variabilité et du seuil de rentabilité. Travail à faire : 7) Donner la définition d un investissement. 8) Citer les trois moyens de financement d un investissement. 9) Compléter le tableau de répartition des charges (annexe ). 0) Calculer la marge sur coût variable en valeur et en pourcentage (annexe 2). ) Calculer le résultat d exploitation (annexe 2). 2)Retrouver par le calcul le seuil de rentabilité (annexe 2). Annexe : tableau de répartition des charges Charges Achats de marchandises Autres achats et charges externes Autres achats Charges de personnel Dotations aux amortissements TOTAL Montant en Variables en % 00 % 70 % 60 % 30 % 0% Variables Fixes Annexe 2 : compte de résultat par variabilité et seuil de rentabilité Chiffre d affaires Charges variables Marge sur coût variable Charges fixes Résultat d exploitation Seuil de rentabilité : , %

Donner la définition d un investissement.")

12 Sujet n 8 NEO INFO : Le traitement des créances L entreprise NEO INFO est une SARL spécialisée dans l assemblage d ordinateurs et dans la conception de logiciels spécifiques. Son activité est soumise à la TVA au taux normal. Votre responsable vous demande de traiter le dossier des créances douteuses. ETAT DES CREANCES DOUTEUSES AU 3/2/N Nom du client Créance TTC Créance HT Dépréciation Commentaires Anciens clients douteux SA Calou 24 58, , ,00 Pariotti Plomberie 2 392, , ,00 Déprécier à 50% du montant de la créance Rien ne devrait être récupéré : client insolvable. Nouveaux clients douteux Eurl Cuniez 794,00 SA Debannez ,00 Sarl Phil-STV 4 950,00 Calculer une dépréciation de 80% du montant de la créance On pense récupérer ,00 HT sur le montant initial de la créance. A réglé 5 000,00 HT. Déprécier /3 du solde ) Qu est ce qu une créance douteuse? 2) Complétez l état des créances douteuses en justifiant vos calculs. 3) Retrouvez l écriture passée dans l entreprise pour constater les créances douteuses au 3/2/N (bordereau ci-dessous). 4) Devant quel tribunal l entreprise doit-elle déposer son recours face à l insolvabilité d un client? De quelle type de juridiction dépend ce tribunal? 5) Expliquez «perte irrécouvrable». 6) Présentez l écriture constatant la créance irrécouvrable au 3/2/N (bordereau ci-dessous). Date Libellé Compte Débit Crédit

13 Sujet n 9 SOCIÉTÉ QUENTIN : La déclaration de TVA Société Quentin 24 rue des oliviers Cannes Siret : Forme juridique : S.A.R.L. Capital : euros Code activité : 568A Commerce alimentaire Vous travaillez dans la société Quentin spécialisée dans le commerce alimentaire en gros. Cette société s approvisionne auprès de fournisseurs locaux (Grasse, Nice ) ainsi que de quelques fournisseurs italiens. Le responsable vous communique un extrait de la balance des comptes (document ) et la déclaration de TVA du mois de mai 20 (document 2). Questions ) Précisez l utilité d une déclaration de TVA. 2) Citez 2 mentions obligatoires à faire figurer sur les factures d acquisitions intra communautaires. 3) Justifiez le calcul qui a été réalisé pour déterminer les montants suivants : - Base HT 5.50 % (ligne 9) : 6 78 Tva nette due (ligne 28) : 24 4) Proposez l écriture comptable de la déclaration de TVA. 5) Indiquez les caractéristiques de la forme juridique de l entreprise. Document Balance par soldes au 3/05/20: N Compte Intitulé TVA due intracommunautaire 9.60% TVA déductible sur immobilisations TVA déductible sur ABS TVA déductible sur acquis. Intracommunautaire 9.60% TVA collectée sur ventes 9.60% TVA collectée sur ventes 5.50% Soldes débiteurs Soldes créditeurs

Citez 2 mentions obligatoires à faire figurer sur les factures d acquisitions intra communautaires. 3) Justifiez le calcul qui a été réalisé pour déterminer les montants suivants : - Base HT 5.")

14 Document 2 A MONTANT DES OPERATIONS REALISEES OPERATIONS IMPOSABLES (HT) 0 Ventes, prestations de sevices 02 Autres opérations imposables.. 03 Acquisitions intracommunautaires OPERATIONS NON IMPOSABLES Exportations hors CEE Autres opérations non imposables Livraisons intracommunautaires Achats en franchise B DECOMPTE DE LA TVA A PAYER TVA BRUTE Base hors taxe Taxe due Opérations réalisées en France Métropolitaine 08 Taux normal 9,6 % Taux réduit 5,5 % Opérations réalisées dans les DOM Taux normal 9,6 %. 020 Taux réduit 5,5 % Opérations imposables à un autre taux 3 Anciens taux Opérations imposables à un taux particulier Tva antérieurement déduite à reverser La ligne ne concerne que les DOM. 6 Tva brute due (ligne 08 à 5) Les autres opérations relevant du taux de 2, % 7 Dont Tva sur acquisition intracommunautaires 0035 continuent d'être déclarées sur l'annexe 330 A 8 Dont Tva sur opérations à destination de Monaco TVA DEDUCTIBLE 9 Biens constituant des immobilisations 20 Autres biens et services Autre Tva à déduire Report du crédit apparaissant ligne 24 de la précedente déclaration % Indiquez ici le pourcentage de déduction Total Tva Déductible (lignes 9 à 22) pour la période s'il est différent de 00 % CREDIT TAXE A PAYER 25 Crédit de TVA (ligne 24-ligne 6) Tva nette due (ligne 6 - ligne 24).. 26 Remboursement demandé Taxes assimilées (annexe 330 MA) Crédit à reporter (ligne 2 de 30 Sommes à imputer Somme à ajouter Total à payer (ligne ) la prochaine déclaration

15 Sujet n 0 SUD CONSTRUCTION : Les dotations aux amortissements La SARL Sud Construction a acquis une camionnette au cours de l exercice N. Sachant que l exercice comptable coïncide avec l année civile, vous êtes chargé de traiter les questions suivantes :. Compléter l en-tête et les deux premières lignes du plan d amortissement linéaire (Annexe 2) pour une durée d utilisation de 4 ans. 2. Comptabiliser la dotation aux amortissements du premier exercice sur le bordereau de saisie (Annexe 3) 3. Expliquer le rôle de l amortissement. 4. Citer les autres formes d amortissement que vous connaissez. 5. Indiquer ce qu est une SARL. Donner ses principales caractéristiques. Remarque : la durée d utilisation relativement courte de la camionnette ne justifie pas la décomposition de celle-ci. Le véhicule est mis en service le jour de son acquisition. Annexe Garage Galiani Concession Renault Doit Sud Construction Le 5 mars N Camionnette avec plateau Remise 0% Net commercial TVA 9,6% Total TTC Carte grise Net à Payer TTC , , , , ,52 04, ,52 Annexe 2 Immobilisation : Date de mise en service : Taux d amortissement linéaire : Exercice Base comptable Amortissable Base amortissable : Durée d utilisation : Amortissement Valeur Nette Comptable Détaillez vos calculs d amortissement : Annexe 3 Journal Date Libellé N de compte Débit Crédit

16 Sujet n ENTREPRISE VALENTINO : Les emprunt indivis Entreprise VALENTINO 54, avenue des champs 0630 Grasse Tel Siret : Forme juridique : E.U.R.L. Capital : euros Code activité : 24A Fabrication Revêtement Industriel Gérant : Mlle Sylvie Portal Vous êtes assistant comptable dans l entreprise Valentino spécialisée dans le revêtement industriel. Afin de maintenir son parc de machines outils performant, M. Valentino souhaite acquérir une nouvelle machine. Vous souhaitez recourir à un organisme financier afin d obtenir un prêt. Vos démarches auprès du Crédit Lyonnais sont énoncées dans les documents et 2. Document Montant du prêt euros remboursable par annuités constantes. La libération des fonds sera effective le 0/07/20. Les remboursements auront lieu le premier jour de chaque mois et la première mensualité interviendra le 0/08/20. Le taux d intérêt annuel est de 6 % et la durée est de 0 ans. Document 2 Période 0/08/20 0/09/20 0/0/20 Capital restant début de période Intérêt Amortissement Annuité Questions : ) Justifiez les éléments de la formule de calcul de l annuité : et 20 : = ,00 x ( )-20 5xxxxxxxxx 2) Complétez le tableau d amortissement de l emprunt (document 2). 3) 4) Proposez l écriture comptable pour le 0/0/20. 5) Indiquez les caractéristiques de la forme juridique de l entreprise. Capital restant fin de période

17 Sujet n 2 SA VALJEAN : Le seuil de rentabilité Vous travaillez à la SA VALJEAN 25 rue des Teinturiers AVIGNON. Le dirigeant, Monsieur Jean, vous confie l étude de la rentabilité de la société. A l aide du tableau ci- après : Indicateurs En milliers d Euros En % du CA Chiffre d affaires Charges Variables Marge sur Coût Variable Charges Fixes 440 Résultat ) Indiquer : - le total des ventes, - le montant et le taux de la marge sur charges variables, - le montant des charges incompressibles, -le montant et le taux du résultat. 2 ) Définir la notion de seuil de rentabilité. 3 ) Calculer le seuil de rentabilité à partir du tableau ci-dessus. 4 ) Calculer la date à laquelle il est atteint sur la base d une activité normale sur l année. 5 ) Rappeler le statut juridique de la société anonyme

Définir la notion de seuil de rentabilité. 3 ) Calculer le seuil de rentabilité à partir du tableau ci-dessus.")

18 Sujet n 3 SOCIETE CAUSETTE : Les dépréciations de VMP Le responsable de la Sté vous charge de traiter les dépréciations de ses VMP à l inventaire le 3/2/200.. Pour cela, il met à votre disposition le tableau des titres qu elle détient au 3/2/200. Titres N de Compte Date d achat Nombre Hugo Ténardier Javert /04/200 09/09/ /2/ Coût d achat Unitaire Evaluation décembre Moinsvalue latente Plus value latente Il vous demandé : ) de compléter le tableau ci-dessus des VMP détenues par la Sté Causette. 2 ) de compléter le tableau ci-dessous des dépréciations des VMP. Titres N de Compte Hugo Ténardier Javert Dépréciation Dépréciation Ajustement Ajustement au au Dépréciation Dépréciation 3/2/2009 3/2/200 Dotations Reprises ) d enregistrer les écritures relatives aux dépréciations de ces VMP dans le ticket cidessous. Date : Code journal : Libellé : Numéro Débit Crédit TOTAUX 4 ) d indiquer dans quel but l entreprise fait l acquisition de VMP?

de compléter le tableau ci-dessus des VMP détenues par la Sté Causette. 2 ) de compléter le tableau ci-dessous des dépréciations des VMP.")

19 Sujet n 4 SA PROTEC : Les dépréciations de VMP Vous travaillez dans la SA PROTEC spécialisée dans le secteur de la sécurité. Nous avons vendu le 25//200 0 % des 00 titres SUEZ que nous avions en portefeuille (Achat le /03/200). / Complétez le tableau des dépréciations VMP (Annexe ) au 3/2/200 pour la liasse fiscale. 2/ Précisez les principales caractéristiques d une SA. 3/ Enregistrez les écritures nécessaires au 3/2/200 sur le bordereau (Annexe 2) avec le n pièce 2. Annexe : TITRES VIVENDI ADIDAS BOUYGUES SUEZ TOTAL Prix d'achat unitaire 20, Valeur unitaire au 3/2/ Dépréciation Quantité Valeur d'inventaire nécessaire Dépréciati on existante (2009) Dotation Reprise Annexe 2 Jal Jour BORDEREAU DE SAISIE COMPTABLE N Pièce N compte Libellé de l'opération TOTAL Année : Débit Mois : Crédit

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

Applications - Comptabilité et gestion des activités Terminale - BAC PRO Comptabilité Compétences professionnelles DOSSIER 1 - Les travaux de fin d exercice Activités et connaissances nouvelles Page SAS

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

LES AMORTISSEMENTS DEROGATOIRES

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

Liste des messages d erreur et d alerte Télé procédure EDI TVA

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Applications - Comptabilité Terminale - BAC PRO Secrétariat

Applications - Comptabilité Terminale - BAC PRO Secrétariat Activités et connaissances nouvelles DOSSIER 1 - La rémunération du personnel Page ETS RAMET Calcul de salaires bruts 5 Activité 2 Mademoiselle

Applications - Comptabilité Terminale - BAC PRO Secrétariat Activités et connaissances nouvelles DOSSIER 1 - La rémunération du personnel Page ETS RAMET Calcul de salaires bruts 5 Activité 2 Mademoiselle

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4. Cas HYDROCONCEPT

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

ComptabilitéExpert. Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES

²Communauté française Ville de Bruxelles Institut des Carrières Commerciales Rue de la Fontaine, 4 1000 Bruxelles LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES ÉTUDE COMPTABLE ET FISCALE PAR L ANALYSE DE

²Communauté française Ville de Bruxelles Institut des Carrières Commerciales Rue de la Fontaine, 4 1000 Bruxelles LES AMORTISSEMENTS DÉGRESSIFS OU LINÉAIRES ÉTUDE COMPTABLE ET FISCALE PAR L ANALYSE DE

Guide d utilisation tableaux OG CGA65 MILLESIME 2015

page : 1 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique,

page : 1 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique,

La valeur actuelle d'un élément de parc informatique

La valeur actuelle d'un élément de parc informatique Propriétés Intitulé long Intitulé court Formation concernée Matière Présentation Notions du programme Description Exonet sur la gestion financière d'un

La valeur actuelle d'un élément de parc informatique Propriétés Intitulé long Intitulé court Formation concernée Matière Présentation Notions du programme Description Exonet sur la gestion financière d'un

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

NATHAN La photocopie non autorisée est un délit. 2 - EFFETS DE COMMERCE

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

3- TABLEAU DES CASH FLOW

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

0 3- TABLEAU DES CASH FLOW 2002 Créances de l'actif circulant 212 564 112 536 168 337 Dettes du passif circulant (2 632) (1 634) (909) Provisions cumulées Besoin en fond de roulement 209 932 110 902 167

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Cocoa 2010. Cas Cocoa 2010 réf 2034 IEF Christophe Stehly Page 1

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Comptabilité approfondie

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

CHAPITRE 3 L AMORTISSEMENT LINEAIRE

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Titre 2 : Imposition des résultats de l entreprise

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

COMPTABILITÉ ET GESTION DES ACTIVITÉS Secrétariat BAC PRO - Terminale

COMPTABILITÉ ET GESTION DES ACTIVITÉS Secrétariat BAC PRO - Terminale 1 - Les procédures comptables dans un environnement informatisé... 3 2 - Les livraisons intracommunautaires et les exportations...

COMPTABILITÉ ET GESTION DES ACTIVITÉS Secrétariat BAC PRO - Terminale 1 - Les procédures comptables dans un environnement informatisé... 3 2 - Les livraisons intracommunautaires et les exportations...

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Exercices en comptabilité générale

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs