Gestion des stocks. Système de décision. Système d information. Pilotage et régulation du flux physique OF, capacités. Résultats.

|

|

|

- Élodie Paquin

- il y a 8 ans

- Total affichages :

Transcription

1 Secteur et fonctionnement des entreprises. Michel Nakhla Professeur UFR EMI-GIPE-Département SESG EMI.html Qu est ce qu un système de production Système de décision Demande prévisionnelle MRP2 Matières premières Flux d approvisionneme nt Fournisseurs OA Système d information Pilotage et régulation du flux physique OF, capacités Système physique Flux physique dans l usine Entités, ressources, pilotage Résultats Demande commerciale instantanée JAT Flux transporté et distribué Produits finis Clients - Délais - Qualité -Prix 1

2 L évolution des systèmes de production 1960 Gestion des stock 1970 Gestion des stock dépendants MRP 1980 MRPII, 0 stock JAT Tension des flux 1990 Réapprovisionneme nt en continu 2000 GPA, Production au plus juste, VMI Réduction des coûts Production de masse Intégration verticale e horizontale Marché, Marketing Économie de la variété Qualité Contrôle des processus Gestion des flux Réactivité Arbitrage Stock/taux de service Le cross-docking Le Quick Response Pour approfondir : L essentiel du management industriel, Dunod 2009 Recherche opérationnelle : méthodes d optimisation en gestion, Presses des mines, 2010 Trade-off coût (stock)/taux de service Production Supply planning Demand planning Réseau commercial SCM Sales & Operations Planning S&OP Logistique aval 2

/taux de service Production Supply planning Demand planning Réseau commercial SCM Sales & Operations Planning S&OP")

3 Fonctions Achat / Approvisionnemen Siège Négociation et règles Usine Fournisseurs Usine Commandes 1. PRINCIPES DE BASE Un produit dérivé est un actif financier dont la valeur dépend du prix d un autre actif que l on appelle un sous-jacent : MP, Indices boursiers, devises, taux Les produits dérivés de MP sont négociés à Chicago, à Londres, New York, à Tokyo, à Shanghai sont l aboutissement d une longue évolution des pratiques commerciales et financières. On peut distinguer : Acheter, se couvrir : Le fonctionnement des Marchés dérivé des matières premières Le marché au comptant (celui des produits physiques) Le marché des produits dérivés 6 3

4 1.1. Des marchés commerciaux au comptant ou à livraison différée ou gré à gré Le marché au comptant des matières premières Toute MP se négocie sur un marché au comptant (spot market). Les achats et les ventes font alors l objet d une livraison immédiate. Les marchés commerciaux sont la forme la plus ancienne de confrontation de l offre et de la demande de produits physiques. Les transactions portent sur des produits physiques avec une livraison au comptant (marché à la criée, marchés au cadran ) selon les conditions définies par les deux parties Ces marchés ont ensuite été souvent organisés dans le cadre des bourses de commerce apparues en Europe au XIIIème siècle : Faciliter les transactions, permettre des échanges sur de plus grandes quantités. Bourse du coton de Liverpool en 1842 Bourse de Chicago Bord of Trade en Le marché des transactions avec livraison différée de matières premières Développement sur ces marchés des contrats à livraison différée (forward contracts) qui diffèrent des précédents par la fixation d une date de livraison à une échéance éloignée. (marché des céréales de Chicago) La possibilité d endosser ces contrats et donc de les échanger a modifié leur nature. L endossement permet à un opérateur ne possédant pas de produits physiques de prendre un engagement de livraison différée Au XVIIIème et XIXème siècle, les producteurs de pommes de terre de l Etat du Maine ont mis en place une vente de leurs récoltes au moment de la plantation. 8 4

5 Mais quelques inconvénients : Difficultés de livraison ou de prise de livraison de la marchandise La qualité des produits livrés n est pas toujours assurée La date de livraison peut changer Les engagements fermes et définitifs peuvent entraîner des pertes en opportunité pour l acheteur ou le vendeur Défaut de certaines contreparties Nécessité de codifier ces contrats commerciaux, de les uniformiser et de les rendre fongibles pour qu ils puissent être transmis d un marchand à l autre par simple endossement Endossement = flexibilité et liquidité 9 Sous l influence des bourses de commerce : Apparition de contrats standardisés fixant avec précision la qualité des produits physiques, leur lieu de livraison et la quantité négociée. Ces contrats sont échangés dans les bourses de commerce entre les différents opérateurs : naissance des marchés (futures market) 10 5

6

7 Des marchés financiers organisés Les marchés financiers diffèrent des marchés commerciaux (ou physiques). Ils n ont pas pour objet l achat ou la vente d une production. Ils organisent des transactions portant sur des actifs financiers dont le «sous-jacent» est la MP. Ces «futures» ou contrats à terme sont des engagements entre acheteurs et vendeurs comportant : Un prix «ferme et définitif» pour un paiement et une livraison à une échéance précisée et différée et dont le contenu (spécificités des sousjacents concernés) sont standardisés. 14 7

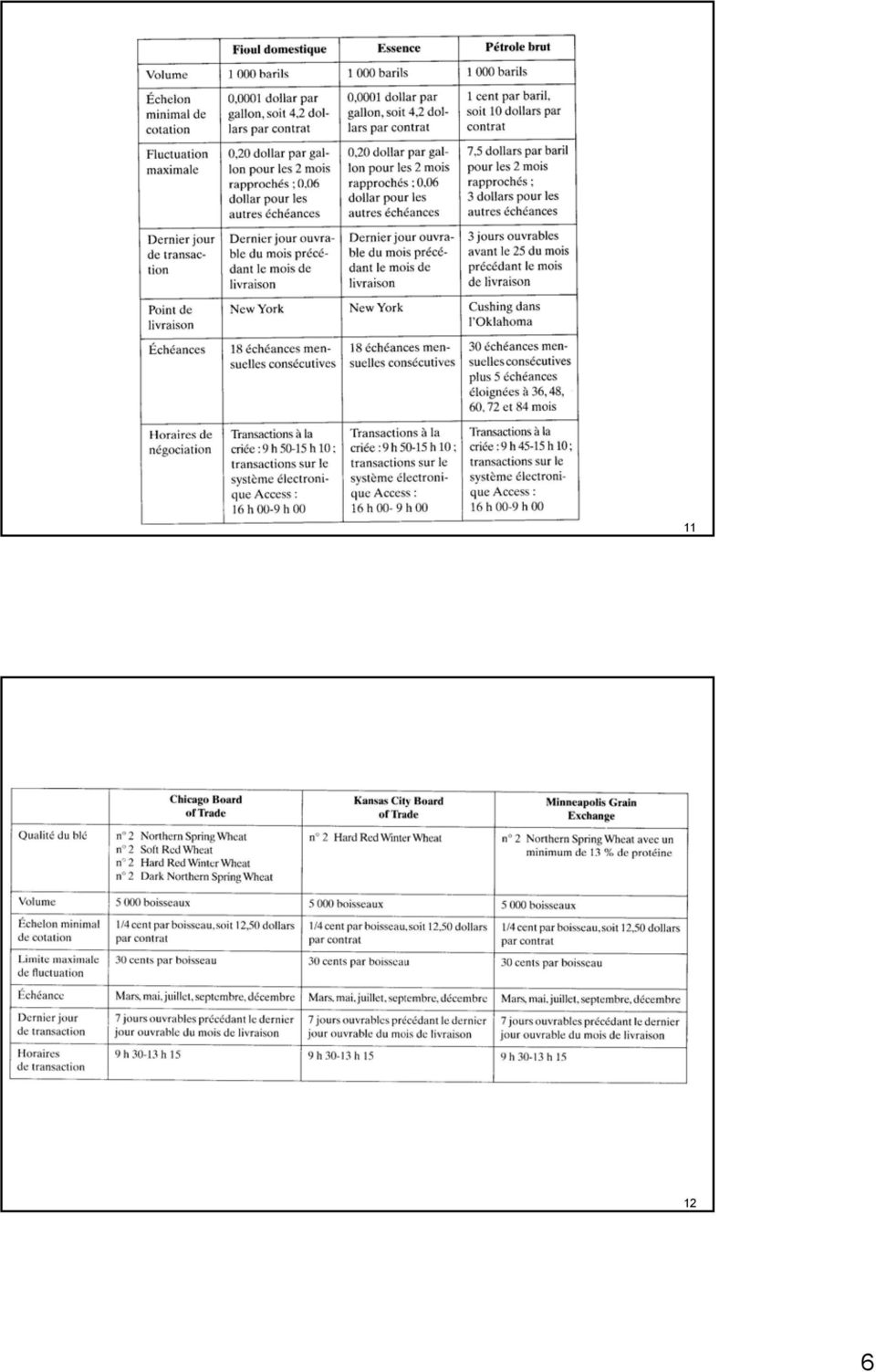

8 2. LES PRINCIPAUX MERCHES A TERME DES COMMODITIES Les Produits stockables Les produits agricoles (céréales, oléagineux tropicaux ) Les métaux (précieux, non ferreux) Les produits pétroliers et gaziers (brut, sans plomb, gaz naturel ) Les produits non stockables L électricité 15 Raisons de l émergence des marchés à terme Prix instables 20 dernières années: - Mutations économiques - Hausse de la consommation des commodities dans les pays émergents comme la Chine - Hausse de la volatilité de l offre et des prix les activités de couverture au travers de Forwards, Futures et options sont devenues indispensables au fonctionnement de nombreux secteurs de l économie. 16 8

9 Les principaux marchés à terme de commodities Les principaux marchés à terme dans le monde Chicago Board of Trade CBOT (1848) 1) Les Produits stockables Chicago Mercantile Exchange CME (1898) Les produits agricoles (céréales, oléagineux tropicaux ) Les métaux (précieux, non ferreux) New York Mercantile Exchange NYMEX Plus grand marché de Futures sur«crude Les produits pétroliers et gaziers (brut, sans plomb, gaz naturel ) (1872) 2) Les produits non stockables New York Board of Trade NYBOT L électricité International Petroleum Exchange IPE Fondé en 1980 par un consortium d entreprises d énergie. Les principaux produits côtés Commodités agricoles (maïs, soja, blé) Aussi métaux précieux (or et argent) Plus grand marché de Futures aux USA Produits d origine animale oil» (WTI), gaz, cuivre, aluminium et métaux précieux. Energy commodities: s échangent Futures et options sur cride oil, gaz naturel, fuel domestic, propane, et sans plomb. Regroupe les deux plus vieilles commodités échangées à NY: Coffee, Sugar and Cocoa Exchange - CSCE, et le New York Cotton Exchange NYCE Marché du Brent 17 Suite : les principaux marchés à terme de commodities Les principaux marchés à terme dans le monde London International Financial Futures Exchange LIFFE (1982) London Metal Exchange LME (1877) Le Marché à Terme International de France MATIF (1986) Les principaux produits côtés En 1996, il commence à échanger des Futures sur commodities agricoles. Les futures et options sur cacao, sucre, café (robusta). Métaux non ferreux: aluminium, cuivre, nickel, acier et argent Futures sur maïs; options et futures sur colza et blé 18 9

10 Les risques liés aux commodities Risque de Prix Risque de Transport - détérioration > risque ordinaire > risque extraordinaire - coût du transport Risque de Livraison (qualité des commodités; pas de couverture financière) Risque de Crédit

Risque")

11 Politiques de Réapprovisionnement Consiste à répondre à 3 questions : - Quoi (quel produit) faut-il réapprovisionner? - Quand faut-il réapprovisionner? - Combien faut-il réapprovisionner? Autres questions : Date ou quantité fixes Quoi Date ou quantité variables 4 politiques de réapprovisionnement du stock S approvisionner : Usines /fournisseurs > Réapprovisionnement à Date Fixe et Quantité Fixe > Réapprovisionnement à Date Fixe et Quantité Variable > Réapprovisionnement à Date Variable et Quantité Fixe > Réapprovisionnement à Date variable et Quantité Variable Réapprovisionnement à Date Fixe et Quantité Fixe Stock On prévoit des livraisons à dates fixes (contrats annuels) Temps Méthodes appliquées à des produits : - dont la consommation est régulière - de faible valeur - de classe C Avantages : - simplicité de la gestion des stocks Inconvénients : - si la quantité de réapprovisionnement est mal calculée ou si la consommation n est pas régulière > sur-stock > rupture de stock 11

Temps Méthodes appliquées à des produits : - dont la consommation est régulière - de")

12 Réapprovisionnement à Date Fixe et Quantité Variable (Méthode de recomplètement) On définit pour chaque produit un niveau de stock optimum A période Fixe > analyser l état du stock > compléter Stock Limite Max du stock Méthodes appliquées à des produits : - dont la consommation est régulière - coûteux, périssables ou encombrants Avantages : - gestion des stocks simple - immobilisation faible ou maîtrisée Inconvénients : - risque de rupture de stock Temps Pièces en stock point de commande: Stock de sécurité (SS) et Stock maximum possible Stock de cycle (SC) Stock de cycle Stock moyen objectif Seuil de réapprovisionnement Stock de Sécurité Incertitude sur la demande Incertitude sur la fiabilité fournisseur Délai d appro Le stock de cycle couvre la demande entre deux approvisionnements et dépend donc de la fréquence à laquelle on réapprovisionne. Le stock de sécurité couvre l incertitude sur la demande et sur la fiabilité fournisseur et dépend du niveau de service voulu. 12

13 Réapprovisionnement à Date Variable et Quantité Fixe (Méthode du point de commande) Définie le niveau de stock qui doit permettre de déclencher l ordre d achat (pour être livré au bon moment) Stock Q Point de commande DL Temps T (Seuil de commande, seuil de réapprovisionnement) Le point de commande = Q/T. DL Q = Quantité en stock (nombre de pièces) T = Temps de consommation de Q DL = Délai de livraison Stock de sécurité Pour faire face aux aléas (augmentation de la consommation ou augmentation des délais fournisseurs) Augmentation de la consommation = Consommation de C point de commande calculé avec une consommation C Le stock de sécurité : (C - C)/T. DL Stock Q Point de commande C T C DL Temps Stock de sécurité 13

Augmentation de la consommation = Consommation de C point de commande calculé avec une consommation C Le stock de sécurité : (C - C)/T.")

14 Augmentation du délai de livraison Stock Q Point de commande ΔDL Temps DL Stock de sécurité T Le stock de sécurité = Q/T. ΔDL ΔDL est le dépassement prévisible du délai de livraison Avantages : - permet d éviter les ruptures de stocks - adapté à une consommation partiellement irrégulière Inconvénients : - suivi permanent > coûts administratifs importants - peut pousser à faire des stocks de sécurité Valeur du DL DL = délai fournisseur (temps annoncé pour la livraison après la réception de la commande + délai administratif (temps entre connaissance du stock et arrivée de la commande chez le fournisseur + temps de connaissance du niveau de stock 14

15 Réapprovisionnement à Date Variable et Quantité variable Méthode utilisée pour les articles de classe A (Métaux précieux ) Achat en fonction des opportunités du marché Avantages : - permet, éventuellement, de profiter de taux intéressant Inconvénients : - suivre les coûts du marché pour effectuer les achats les plus intéressants - ne peut être utilisée que pour peu d articles - risque de spéculation Comment diminuer le BFR? L'amélioration du besoin en fonds de roulement dépend de la bonne gestion des éléments de l'actif circulant (du «bas de bilan») : niveau des stocks, créances clients et dettes fournisseurs. 1. Gérer les stocks Très schématiquement, on peut distinguer deux grandes conceptions : celle qui cherche à optimiser le niveau des stocks; celle qui tend à les supprimer. La première conception justifie la constitution de stocks par l'existence de délais d'approvisionnement, de transport et par la non linéarité du processus de fabrication qui entraîne ruptures de charge et goulots d'étranglement. La gestion des stocks est alors une recherche d optimisation des délais et des coûts. 15

: niveau des stocks, créances clients et dettes fournisseurs. 1.")

16 La seconde conception repose sur le fait que les stocks, qui représentent un besoin de financement et donc une immobilisation de ressources, doivent être réduits à zéro. La gestion des stocks s'inscrit dans un «triangle magique», qu'il convient d'optimiser. 1. Taux de service 2. Niveau de stock Compromis 3. Qualité des stocks 1. Taux de service mesure la capacité de l'entreprise à assurer la vente et la livraison des produits qui lui ont été commandés,,aux prix convenus, aux quantités convenues et dans les délais convenus. La dégradation du taux de service d'une entreprise, au point de se traduire par des ruptures et des pertes de chiffre d'affaires, est infiniment plus dommageable qu'un niveau de stocks trop élevé. C'est une priorité absolue pour l'entreprise de suivre ce taux de service et de veiller à ce qu'il reste toujours conforme aux objectifs qu'elle s'est fixés vis-à-vis de sa clientèle. 16

17 2. Niveau de stock Étant donné son influence sur le besoin de financement, il est important de surveiller son évolution, non seulement au moment de la construction du bilan, mais tout au long de l'année. Il faut l'apprécier en valeur absolue et en jours, mais aussi le rapporter au CA et aux ventes prévisionnelles. Il est aussi nécessaire d'évaluer avec précision l'ensemble des coûts engendrés par la détention d'un stock : son financement propre d'abord, mais aussi le coût du stockage, de la manutention et des assurances. 3. Qualité des stocks Disposer d'un niveau de stocks raisonnable est une chose, disposer d'un stock d'éléments ayant une réelle valeur sur le marché en est une autre. Il est important d'évaluer en permanence l'utilité de son stock : Est-il utilisable pour être consommé dans des productions? Est-il vendable en l'état? Répond-il à des besoins futurs? En complément du caractère indissociable des trois éléments du triangle : Le stock doit être connu en temps réel. Trop souvent, les entreprises n'ont pas de connaissance précise de leur stock avant la date d'inventaire obligatoire de fin d'année. L utilisation de la méthode de l'inventaire permanent qui enregistre tous les mouvements d'entrée et de sortie et qui actualise en même temps le stock. Le niveau du stock doit être évalué au plus fin, c'est-à-dire la référence. Le stock doit être adapté aux écoulements. Cela passe par la réalisation d'une équation de stock : Stock initial + entrées en stocks - sorties de stocks = stock final Cette équation est la base indispensable à toute gestion de stock. Elle est aussi réalisée informatiquement à la référence. 17

18 Analyse ABC 100% % cumulé des volume* 80% 60% 40% 20% 0% 54 articles 5,3 M 158 articles 1 M A B C 678 articles 0,3 M Nombre de références Les politiques de gestion de stock Période Quantité Fixe variable Fixe T, Q Recomplétement T, S Variable (seuil) Point de commande S,Q Systèmes mixtes MRP ou Kanban 36 18

Point de commande S,Q Systèmes mixtes MRP ou Kanban 36")

19 Les politiques de gestion de stock dans l entreprise Les politiques de gestion de stock visent à répondre aux deux grandes questions : 1. Quand déclencher l approvisionnement du stock? La réponse à cette question est différente selon la politique de gestion adoptée : En gestion de stock par point de commande, l approvisionnement du stock est déclenché lorsque l on observe que le stock descend en dessous d un niveau s, le point de commande. En gestion calendaire, l approvisionnement du stock est déclenché à intervalles réguliers T, par exemple, chaque jour ou chaque semaine. En gestion calendaire conditionnelle, l approvisionnement du stock est déclenché à intervalles réguliers T, mais uniquement lorsque l on observe que le stock descend en dessous d un niveau s, le point de commande. 2. Combien commander? La réponse à la question dépend également du type de gestion de stock appliquée : En gestion par point de commande, on commande une quantité fixe, notée Q appelée quantité économique de commande. Sa détermination résulte d un calcul d optimisation. En gestion calendaire de stock, la quantité commandée est égale à la différence entre le stock résiduel observé R et S, le niveau de recomplètement du stock, c est-à-dire le niveau voulu du stock en début de période T. 19

20 Modélisation de deux politiques de gestion des stocks : La politique de gestion calendaire des stocks, notée (T,S) avec T l intervalle entre deux commandes et S, le niveau de recomplètement du stock. La politique de gestion par point de commande, quantité économique de commande, notée (Q, s) avec Q, la quantité économique à commander régulièrement et s, le point de commande qui déclenche l approvisionnement du stock. Les coûts associés aux stocks En cas de demande aléatoire, il peut y avoir non coïncidence entre la demande et le stock. une demande supérieure au stock : rupture de stock une demande inférieure au stock : un stock résiduel Le critère de gestion généralement retenu en gestion des stocks est celui de la minimisation des coûts (fonction C). C(S) : en gestion calendaire, la variable de commande est S (le niveau de recomplètement du stock) C(Q,s) : en gestion par point de commande, les deux variables de commandes sont Q, la quantité commandée et s, le point de commande. 20

21 Ces variables de commandes déterminent en général trois variables d état du système : Ir, la rupture moyenne : le nombre moyen de demandes non satisfaites au cours d une période, auquel est associé un coût unitaire de rupture, noté cr Ip, le stock moyen possédé au cours d une période, auquel est associé un coût unitaire de possession, cs IL, le nombre moyen de commandes lancées au cours d une période, auquel est associé un coût unitaire de commande, cc Coût Total d'un Stock Coût d'approvisionnement Coût de Possession Coût d'achat Coût unitaire article * Quantité commandée Coût de Commande Passation + Préparation + Transport + Réception + Traitement des factures Coût Financier Relatif à l'immobilisation financière associée Coût physique Coûts de stockage (locaux, personnel ) Coût d'obsolescence Lié aux risques d'obsolescence quand le produit reste en stock et vieillit Arbitrer entre coût de possession et coût de passation de commande 21

22 Les coûts de possession Ces coûts comprennent : - les coûts de détention d un article en stock durant une certaine période en fonction des conditions financières d acquisition et des éventuelles conditions de reprise. -les coûts de stockage qui sont les dépenses de logistique, de conservation du stock. Les conséquences d un stock résiduel seront différentes selon : le cas du stock à rotation nulle : le stock résiduel est sans utilité pour l entreprise : obsolescence technique ou commerciale : les vêtements de modes,... consommation avec un délai maximum : les primeurs, les journaux,... Dans ce cas, le coût de possession Un quotidien acheté 0,9 par le libraire d un article du début à la fin de la et dont l invendu est repris 0,75 par le période se calcule comme le coût grossiste : le coût de possession est : d acquisition d un article moins la valeur de récupération (solde). 0,9 0,75 = 0,15. le cas du stock à rotation non nulle : l invendu peut être vendu à une période ultérieure. C est le cas, par exemple, des boîtes de conserves non vendues une période qui le seront aux périodes suivantes. Dans ce cas, le coût de possession est lié à l immobilisation du capital. En gelant la somme d argent correspondant au coût d achat de l article invendu, on se prive du revenu d un placement financier. Ce coût est appelé coût d opportunité. Si le taux d opportunité est de 6 % l an, une boîte de conserves achetée 1,20 et restant en rayon un mois entier a coûté : 1,20 6 % 1/12 = 0,

23 L autre partie du coût de possession concerne les coûts de stockage. Ces coûts de stockage, comprennent, en général des frais fixes (coût de location d entrepôts ) et des frais variables (le coût de manutention...) Le Coût unitaire de stockage à prendre en considération dans la fonction objectif est le coût moyen de l ensemble de ces frais et dépend du volume d activité, de la valeur d acquisition des stocks Rq : La difficulté de disposer d informations précises peut conduire à ne pas inclure le coût de stockage dans le coût de possession. le coût de possession se réduit donc au seul coût d immobilisation du capital. Le coût de possession représente de 20% à 40% de la valeur du stock moyen Les coûts de rupture En cas de demande externe (le produit est destiné à la vente), la demande non satisfaite peut être perdue (ventes manquées) ou reportée (ventes différées) : dans le cas de ventes manquées, le coût de rupture est le manque à gagner de la non fourniture d une unité du produit, généralement la marge bénéficiaire sur cet article. Un journal acheté 0,90 par le libraire et revendu 1,20 a un coût de rupture de dans le cas de ventes différées, le coût de rupture n inclut pas la marge car la vente sera réalisée plus tard. Ce coût de rupture est le coût administratif d ouverture d un dossier de prise de commande et éventuellement un coût commercial (on fait une ristourne pour ne pas perdre le client). 1,20-0,90 = 0,30 Un garagiste qui n a plus de stock de véhicule désiré par son client va lui proposer une voiture de location gratuite durant le délai d attente pour ne pas perdre le client. Le coût de rupture correspond ici à la prise en charge par le garage de la location de la voiture 23

24 En cas de demande interne On ne parle plus de stock de distribution mais de stock de fabrication. Dans ce cas, la rupture entraîne un chômage technique des postes en aval. Le coût de rupture correspond au coût financier du chômage technique des postes en aval. Ce coût peut être très important dans une chaîne d assemblage travaillant en juste à temps. Les coûts de commande (ou de lancement) Il faut distinguer le cas d une demande interne et celui d une demande externe : En cas de stock de fabrication, le coût de commande est le coût de lancement de la production. Il s agit du réglage des machines,... Normalement, ce coût est indépendant de la quantité fabriquée. En cas de stock d approvisionnement, le coût de commande est le coût administratif de gestion de la commande : établissement d un bordereau, contrôle de livraison, liquidation comptable,.... Normalement, ce coût est également indépendant de la quantité commandée. 24

25 La gestion calendaire de stock en rotation nulle On parle de gestion calendaire de stock lorsque l intervalle entre deux reconstitutions du stock est fixé, noté T (intervalle la période de révision calendaire) La plupart des articles frais sont réapprovisionnés en gestion calendaire. Exemple : le boulanger reconstitue son stock tous les jours ou deux fois par jour. Dans ce cas, T vaut une journée ou une demi-journée suivant le cas. Rq : La variable de commande du système est dans ce cas, S, le niveau initial du stock (appelé le niveau de recomplètement du stock). Dans le cas de ventes manquées ou différées, il faut ajouter au niveau initial voulu du stock S, les commandes enregistrées lors des ruptures de la période précédente. Inversement, s il y a des invendus d une période et que le produit peut encore être vendu à la période suivante (cas de la rotation non nulle), on commande la différence entre le niveau S et le stock résiduel afin de ramener le stock initial à son niveau voulu S. Modélisation de la gestion calendaire de stock à rotation nulle Comment déterminer le niveau du stock initial S (variable de commande)? - T, est généralement fixé par la nature de l approvisionnement : un pâtissier met en fabrication des gâteaux chaque jour. Un libraire commande des journaux chaque jour, des périodiques chaque semaine ou chaque mois. - Pas de report possible des invendus aux périodes suivantes (stock à rotation nulle) 25

26 L exemple du pâtissier Cas de la rotation nulle pour une demande aléatoire modélisée par une variable aléatoire discrète : la variable de Poisson. Données et hypothèses : - La demande suit une loi de probabilité discrète. - Le coût de fabrication est de 25 l unité et le prix de vente est de 60 l unité. - La demande quotidienne de ce gâteau, notée X, suit une loi de Poisson de moyenne égale à 2,5 gâteaux par jour. Rq : la moyenne d une quantité entière (la variable aléatoire de Poisson ne prend que des valeurs entières positives ou nulle) peut ne pas être entière. Si on vend un jour sur deux 2 gâteaux et un jour sur deux 3 gâteaux, en moyenne on en vend 2,5 par jour. la distribution de probabilité du nombre X de clients par jour pour ce produit x P(X)=x 0 0, , , , , , , , , ,0009 Dans ce tableau x indique une valeur possible de la demande et P(X = x) indique la probabilité d occurrence de cette valeur. Ainsi on a 8,21 % de chances d observer aucun client un jour donné. Les invendus de la journée sont donnés. Combien mettre de gâteaux en fabrication chaque jour pour maximiser le bénéfice? - Le coût de possession, cs, lié à l invendu en fin de journée est le coût de production = 25. -Le coût de rupture, cr, lié à une vente manquée est égal à la marge = = Le coût de commande, cl, correspond ici au coût de mise en route d une fabrication de gâteaux. On doit déterminer S, le stock initial, de manière à minimiser : C(S) = (cs IS(S)) + (cr Ir(S)) + (cl IL) = 25 Is(S) + 35 Ir(S) + cl 1 avec Is(S), le stock moyen résiduel en fin de journée Ir(S), nombre moyen de ruptures sur la journée. IL, le nombre moyen de commandes par jour est fixé : il y a une seule mise en route de fabrication chaque jour et donc IL = 1. On peut donc négliger le dernier terme dans l optimisation. 26

27 Résolution numérique du problème Calcul de Ir(S), le nombre moyen de ruptures. Le tableau 1, donne explicitement le nombre de ruptures en fonction du stock initial (S) et de la demande observée (x) : ce nombre de ruptures est la partie positive de (x S). Pour calculer le nombre moyen de ruptures en fonction du stock initial S, il suffit, pour chaque valeur de S de faire la moyenne pondérée de ce nombre par la probabilité d observer x. Ceci est fait en dernière ligne du tableau. Calcul de Is(S), le stock moyen possédé. Au tableau 2, on calcule explicitement le stock possédé en fonction du stock initial (S) et de la demande observée (x) : ce stock final possédé est la partie positive de (S x). Pour calculer le stock moyen possédé en fonction du stock initial S, il suffit, pour chaque valeur de S de faire la moyenne pondérée de ce nombre par la probabilité d observer x. Ceci est fait en dernière ligne du tableau 2. Tableau 1 Tableau 2 Calcul du nombre de ruptures (x S)+ x P(X=x) S=1 S=2 S=3 S=4 S=5 S=6 0 0, , , , , , , , , , Ir(S) 1,579 0,867 0,411 0,169 0,061 0,019 Calcul du stock résiduel (S x)+ x P(X=x) S=1 S=2 S=3 S=4 S=5 S=6 0 0, , , , , , , , , , Ip(S) 0,0821 0,3694 0,9132 1,6708 2,562 3,52 27

28 Calcul du coût du 57, 39, stock 37, 47, 66, Calcul du coût moyen de possession du stock en appliquant la formule suivante : C(S) = 35 Ir(S) + 25 Is(S) C(S 88, S ) Le coût minimum est obtenu pour S* = 3. Résolution analytique du problème En cas de coût convexe (on peut vérifier sur le graphique que le coût est bien une fonction convexe de S), le stock optimal S*est celui pour lequel le coût de gestion C(S ) est inférieur à celui des stocks immédiatement inférieur ou supérieur : C(S*) < C(S* + 1) C(S*) < C(S* 1) ou encore : C(S* + 1) C(S* > 0 C(S*) C(S* 1) < 0 Etudier l évolution de la différence de coût de stocks successifs définie comme : C(S + 1) C(S) L étude de C(S +1) C(S) passe par celle de Ir(S +1) Ir(S). (on peut exprimer cette variation de coût en fonction de la seule variation de rupture moyenne. On va donc étudier Ir(S + 1) Ir(S). 28

29 Calcul de la rupture moyenne Ir(S = 4) associée au stock initial S = 4. On doit donc calculer l espérance mathématique de X 4 pour des valeurs de X supérieures à 4 : Calculons, de même, la rupture moyenne Ir(S = 5)associée au stock initial S = 5: En général : La différence de ces ruptures moyennes pour deux stocks initiaux consécutifs : Conclusion : la diminution de rupture moyenne Ir(S) occasionnée par une augmentation d une unité du stock initial à partir de S est égale à la probabilité que la demande soit strictement supérieure ou égale au stock initial S. 29

30 Il est facile de montrer que ceci est vrai quelle que soit la forme la distribution de probabilité discrète : Ir(S + 1) Ir(S) = P(X >S) On dispose du calcul de P(X > x) en fonction de λ, la valeur du paramètre de la loi de Poisson. Il est donc possible de ramener la fonction de coût comme une fonction de la seule variable d état Ir(S). Pour cela, nous allons établir la relation entre Ir(S) et Is(S). Le stock moyen sur lequel porte le coût de possession est le stock moyen observé en fin de période qui correspond donc à l invendu. On observera un stock résiduel si la demande observée x est inférieure à S, le stock initial. Son niveau moyen est calculé par l espérance mathématique suivante : Où X = la moyenne de la demande X. D où la relation entre Is et Ir : Is(S) = S ( X - Ir(S)) : le stock moyen résiduel Is(S) est égal au stock de départ S diminué de la demande moyenne satisfaite ( X Ir(S)). En effet, si X est la demande moyenne exprimée, il faut tenir compte de Ir(s), la rupture moyenne pour en déduire la demande moyenne satisfaite. 30

31 En partant de : On peut exprimer C(S) en fonction du seul coût de rupture Ir : Revenons maintenant au problème de la détermination de la solution optimale, c est-à-dire au stock initial S* qui minimise : C(S) = cs(s X) + (cr + cs)ir(s) On a donc que : C(S + 1) C(S) = cs(s + 1 X) + (cr + cs)ir(s + 1) cs(s X) (cr + cs)ir(s) = cs + (cr + cs)(ir(s + 1) Ir(S)) Compte tenu de la relation (Ir(S + 1) Ir(S) = P(X >S)) C(S + 1) C(S) = cs (cr + cs)p(x >S) Les conditions d optimalité deviennent ici : cs (cs + cr)p(x >S*) 0 cs (cs + cr)p(x >S* 1) 0 ou encore S* optimal si : 31

32 Application à l exemple : En consultant le tableau donnant P(X >S), on trouve : P(X >3) = 0, 2424 < 0, 417 < P(X >2) = 0, D où : S*= 3. On en conclut qu il est optimale de mettre en production 3 gâteaux chaque matin. La gestion par point de commande 1. Optimisation économique a. Types de stocks > Matières premières > Composants > En-cours de fabrication > Produits finis b. Fonctions d un stock > Tampons (aléas demande, appro., Fab.) > Anticipation (saisonnalité, congés...) > Lancement par lot (achat et fabrication) > Stocks de précaution ou spéculatifs (variations des cours de MP) c. Objectif de la gestion des stocks Pour chaque type de stock, assurer les fonctions nécessaires au moindre coût 32

33 2. Les coûts des stocks a. Coût d acquisition = Coût unitaire X nombre d unités achetées Coût unitaire a priori indépendant du nombre d unités achetées Mais possibilités de variation du coût unitaire : ==> Marché : fluctuation selon offre et demande ==> Politique du fournisseur (réduction du prix pour groupage,remises sur quantité) b. Coût de possession (de stockage) Frais de stockage Détérioration et obsolescence Frais financiers ==> Le coût de possession représente de 20% à 40% de la valeur du stock moyen c. Coût de passation des commandes (de lancement). Suivi du stock. Appel d offres éventuel. Négociation avec le fournisseur. Emission de la commande. Suivi de la commande. Réception, contrôle et entrée en magasin. Vérification de la facture. Paiement de la facture ==> Le coût de passation de commande est de l ordre de 100F à F d. Coût de rupture. Perte de marge. Pénalités de retard. Perte d image. Coût d approvisionnement d urgence 33

34 3. Le modèle de base Questions : Quand réapprovisionner? Quelles quantités commander? ==> Arbitrer entre coût de possession et coût de passation de commande Connaissant : la nature de la demande (déterministe ou aléatoire) les délais de réapprovisionnement Niveau du stock Q Q/2 stock moyen Intervalle entre deux livraisons Q/d Quantité à lancer / demande par unité de temps Temps a. Le modèle de Wilson Notations Q : Quantité à lancer T : Période de réapprovisionnement d : Demande (nombre de pièces consommées/unité de temps) Reliées par : Q = dt C L : Coût de passation de commande C S : Coût de stockage (coût unitaire de l article C X taux de détention h) Pour une politique (Q,T) donnée : sur une période T coût de stockage = C s.q/2.t = C s.q 2 /2d 34

35 sur un horizon θ = nt donné Coût de lancement : nc L = θ/t. C L = θd /Q. C L Coût de stockage = nc s.q 2 /2d = θ/t C s.q 2 /2d = θc s.q/2 Coût total = θ [dc L /Q + C s.q/2] Fonction (Q) à Minimiser Coût de lancement Coût total Coût de stock Coût total minimum pour Q=Q* Q* = 2d C L /C s (Quantité économique) T* = Q*/d = 2/d. C L /C s Q* n* = θ/t* = θ d/2. Cs/C L Exercice : Un opérateur téléphonique vend dans une de ses boutiques un accessoire pour téléphone portable qu il achète à 30 l Unité. La vente annuelle de ces accessoires est estimée à 2400 unités/an. Cette demande peut raisonnablement être considérée comme stable au cours du temps (en particulier, elle ne subit pas de variations saisonnières). Le vendeur suit de près le niveau des stocks et est en mesure d éviter toute rupture de stock en lançant à temps une commande de réapprovisionnement. Pour ce faire, il tient compte du caractère certain de la demande et de l existence d un délai de réapprovisionnement de 20 jours ouvrables (l année comportant 48 semaines de 6 jours ouvrables soit 288 jours ouvrables). Le taux de détention des articles en stock est de 20% du prix d achat (par unité par an). Le coût de passation d une commande est estimée à 300. Questions : - Calculez la quantité optimale de commande et le coût annuel moyen. - Quel doit être, par ailleurs, votre point de commande? - Le fournisseur, après réflexion, vous propose à l occasion de la négociation annuelle, les conditions suivantes de remises sur les quantités achetées : Commande < 250 articles Prix 31 Commande de 250 à 499 articles Prix 30,5 Commande de 500 à 749 articles Prix 30 Commande de 750 à 999 articles Prix 29,5 Commande de plus de 1000 articles Prix 29 Ces prix s entendent pour l ensemble des quantités commandées, à partir du moment où l on dépasse les seuils respectifs. - Quelle quantité de commandes allez-vous retenir? 35

36 b. Remise sur quantité. Bénéficier ou non des remises sur quantités proposées par un fournisseur. Recherche du coût total minimum Coût total Coût total 1 Coût total 2 Coût total 1* Coût total 2* Minimum du coût total 2 compatible avec la remise Q* 1 Q* 2 R seuil de remise Quantité commandée c. Production et consommation simultanées Quantité en stock Q Q(1-d/p) Q/2(1-d/p) Quantité lancée Q Consommation seule Stock maximum Stock moyen Production et Consommation T1 T2 Q/p Q/d(1-d/p) Q/d T1 T2 Q* = 2d C S CL d (1 ) p Temps 36

37 37

38 38

39 Gestion séquentielle des stock : Application (cas déterministe La demande d'un équipement important en janvier, février et mars est de 2 unités, les 2 unités étant livrées à la fin de chaque mois. Le fabricant souhaite établir le plan de production de cet équipement. Le stock ne peut dépasser 2 unités en février et mars, et, est nul en janvier et en avril. La production maximale pour un mois donné est de 4 unités. Pour un stock de i équipements et une production y, le coût mensuel vaut : C(y,i) = f(y) + 6i avec : f(0) = 0, f(1) = 15, f(2) = 17, f(3) = 19, f(4) = 21. Quelles est la politique qui permet de minimiser le coût de stockage? 77 Pour approfondir : 39

Gestion des stocks et des approvisionnements

Les stocks représentent dans le bilan des entreprises de 20 à 80% du total de l actifs. Engendrent un important besoin de financement. Les stocks remplissent d importantes fonctions. Bien gérer les stocks

Les stocks représentent dans le bilan des entreprises de 20 à 80% du total de l actifs. Engendrent un important besoin de financement. Les stocks remplissent d importantes fonctions. Bien gérer les stocks

certificats 100% sur matières premières

certificats 100% sur matières premières investir sur les matières premières en toute simplicité PRODUITS À Capital non garanti Les matières premières un actif financier avant tout physique Issues de la

certificats 100% sur matières premières investir sur les matières premières en toute simplicité PRODUITS À Capital non garanti Les matières premières un actif financier avant tout physique Issues de la

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

LA GESTION DES STOCKS POUR UN FABRICANT AUX GRANDES CHAÎNES

LA GESTION DES STOCKS POUR UN FABRICANT AUX GRANDES CHAÎNES Direction du développement des entreprises Cet outil de gestion est une initiative conjointe de la Direction du commerce, des services et de

LA GESTION DES STOCKS POUR UN FABRICANT AUX GRANDES CHAÎNES Direction du développement des entreprises Cet outil de gestion est une initiative conjointe de la Direction du commerce, des services et de

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

Leçon 3. Les principaux outils de gestion des stocks

CANEGE Leçon 3 Les principaux outils de gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier à la pratique des outils fondamentaux de gestion des stocks : de

CANEGE Leçon 3 Les principaux outils de gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier à la pratique des outils fondamentaux de gestion des stocks : de

MAITRISE DE LA CHAINE LOGISTIQUE GLOBALE (SUPPLY CHAIN MANAGEMENT) Dimensionnement et pilotage des flux de produits

Dimensionnement et pilotage des flux de produits") MAITRISE DE LA CHAINE LOGISTIQUE GLOBALE (SUPPLY CHAIN MANAGEMENT) Dimensionnement et pilotage des flux de produits Préambule La performance flux, quel que soit le vocable sous lequel on la désigne ( Juste

MAITRISE DE LA CHAINE LOGISTIQUE GLOBALE (SUPPLY CHAIN MANAGEMENT) Dimensionnement et pilotage des flux de produits Préambule La performance flux, quel que soit le vocable sous lequel on la désigne ( Juste

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION Votre contact : Pierre Larchères 06 30 35 96 46 18, rue de la Semm - 68000 COLMAR p.larcheres@agelis.fr PRESENTATION GENERALE LES PROGICIELS

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION Votre contact : Pierre Larchères 06 30 35 96 46 18, rue de la Semm - 68000 COLMAR p.larcheres@agelis.fr PRESENTATION GENERALE LES PROGICIELS

Leçon 5. Systèmes de gestion à recomplétement périodique et stock de sécurité

CANEGE Leçon 5 Systèmes de gestion à recomplétement périodique et stock Objectif : A l'issue de la leçon l'étudiant doit être capable : dans le cadre des calendriers d approvisionnement à recomplètement

CANEGE Leçon 5 Systèmes de gestion à recomplétement périodique et stock Objectif : A l'issue de la leçon l'étudiant doit être capable : dans le cadre des calendriers d approvisionnement à recomplètement

II. LE PRINCIPE DE LA BASE

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Introduction aux marchés financiers. Le marché à terme

Introduction aux marchés financiers Le marché à terme Table des matières 1. INTRODUCTION AUX CONTRATS À TERME 1 1.1 Définition du contrat à terme 1 1.2 Exemple : La production de café 1 1.3 Position courte

Introduction aux marchés financiers Le marché à terme Table des matières 1. INTRODUCTION AUX CONTRATS À TERME 1 1.1 Définition du contrat à terme 1 1.2 Exemple : La production de café 1 1.3 Position courte

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

MERCANTILE EXCHANGE OF MADAGASCAR SA

MERCANTILE EXCHANGE OF MADAGASCAR SA www.mexmadagascar.com Mercantile Exchange of Madagascar, en tant que bourse de commerce, travaille dans la mise en place d une plateforme boursière sur laquelle s échangeront

MERCANTILE EXCHANGE OF MADAGASCAR SA www.mexmadagascar.com Mercantile Exchange of Madagascar, en tant que bourse de commerce, travaille dans la mise en place d une plateforme boursière sur laquelle s échangeront

Gestion économique du produit agricole, dossier 3, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand LES MARCHES A TERME

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

L ouverture des marchés àterme basés sur les matières premières agricoles en Europe

L ouverture des marchés àterme basés sur les matières premières agricoles en Europe Les réformes successives de la PAC depuis 1992 ont induit une plus forte variabilitédes prix Baisse des prix institutionnels,

L ouverture des marchés àterme basés sur les matières premières agricoles en Europe Les réformes successives de la PAC depuis 1992 ont induit une plus forte variabilitédes prix Baisse des prix institutionnels,

AVERTISSEMENT ET INFORMATION SUR LES RISQUES LIES A LA NEGOCIATION DES CONTRATS A TERME ET DES ACTIONS

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Management de la chaîne logistique. Professeur Mohamed Reghioui

Management de la chaîne logistique Professeur Mohamed Reghioui M.Reghioui - 2012 1 Informations générales sur le module Intervenants: Mohamed Reghioui(m.reghioui@gmail.com) Informations générales Répartition

Management de la chaîne logistique Professeur Mohamed Reghioui M.Reghioui - 2012 1 Informations générales sur le module Intervenants: Mohamed Reghioui(m.reghioui@gmail.com) Informations générales Répartition

II. CARACTERISTIQUES DES MARCHES A TERME

II. CARACTERISTIQUES DES MARCHES A TERME Le marché à terme définit un prix d'échange pour un produit donné et pour une date future. Ce prix formé par la libre confrontation de l'offre et la demande, sert

II. CARACTERISTIQUES DES MARCHES A TERME Le marché à terme définit un prix d'échange pour un produit donné et pour une date future. Ce prix formé par la libre confrontation de l'offre et la demande, sert

COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

Leçon 10. Procédures d inventaire et valorisation des stocks

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

CANEGE Leçon 10 Procédures d inventaire et valorisation des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender les différentes techniques de valorisation des stocks et

Présentation. Pour. Gilles ALAIS, Country Manager Barloworld Supply Chain Software France 20 Rue des Petits Hôtels, 75010 Paris

Présentation Pour Gilles ALAIS, Country Manager Barloworld Supply Chain Software France 20 Rue des Petits Hôtels, 75010 Paris Email: galais@barloworldscs.com Tel : + 33 1 73 03 04 10 / + 33 6 08 01 52

Présentation Pour Gilles ALAIS, Country Manager Barloworld Supply Chain Software France 20 Rue des Petits Hôtels, 75010 Paris Email: galais@barloworldscs.com Tel : + 33 1 73 03 04 10 / + 33 6 08 01 52

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

Conférence LSA - Préparez vos négociations commerciales 2012! Maîtriser les coûts d achat des matières premières

www.pwc.com Octobre 2011 Conférence LSA - Préparez vos négociations commerciales 2012! Maîtriser les coûts d achat des matières premières Présentée par François Soubien Partner PwC Strategy Croissance

www.pwc.com Octobre 2011 Conférence LSA - Préparez vos négociations commerciales 2012! Maîtriser les coûts d achat des matières premières Présentée par François Soubien Partner PwC Strategy Croissance

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Les marchés à terme, plus d une raison de s y intéresser

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Club Supply Chain et distribution

Club Supply Chain et distribution Fabrice Lajugie de la Renaudie Association des diplômés de Reims Management School 91 rue de Miromesnil 75008 Paris http://www.rms-network.com Sommaire Constats 3 composantes

Club Supply Chain et distribution Fabrice Lajugie de la Renaudie Association des diplômés de Reims Management School 91 rue de Miromesnil 75008 Paris http://www.rms-network.com Sommaire Constats 3 composantes

Séance 4. Gestion de la capacité. Gestion des opérations et de la logistique 4-530-03

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

Comment Utiliser son ERP pour Soutenir le Déploiement du Lean?

Comment Utiliser son ERP pour Soutenir le Déploiement du Lean? Philippe COURTY, CFPIM Dirigeant de CJP-Conseils www.cjp-conseils.com 1 Comment Utiliser son ERP pour Soutenir le Déploiement du Lean? Les

Comment Utiliser son ERP pour Soutenir le Déploiement du Lean? Philippe COURTY, CFPIM Dirigeant de CJP-Conseils www.cjp-conseils.com 1 Comment Utiliser son ERP pour Soutenir le Déploiement du Lean? Les

La volatilité des marchés mondiaux des matières premières agricoles et l évolution des prix à la consommation de l alimentation en France

N 12 mars 2013 Service du soutien au réseau Sous-direction de la communication, programmation et veille économique Bureau de la veille économique et des prix La volatilité des marchés mondiaux des matières

N 12 mars 2013 Service du soutien au réseau Sous-direction de la communication, programmation et veille économique Bureau de la veille économique et des prix La volatilité des marchés mondiaux des matières

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Chapitre 14 Cours à terme et futures. Plan

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

Nickel. Fiche d information. Introduction. Trading sur nickel

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

Gestion commerciale. Une réponse fonctionnelle quel que soit votre secteur d activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

LE SUPPLY CHAIN MANAGEMENT

LE SUPPLY CHAIN MANAGEMENT DEFINITION DE LA LOGISTIQUE La logistique est une fonction «dont la finalité est la satisfaction des besoins exprimés ou latents, aux meilleures conditions économiques pour l'entreprise

LE SUPPLY CHAIN MANAGEMENT DEFINITION DE LA LOGISTIQUE La logistique est une fonction «dont la finalité est la satisfaction des besoins exprimés ou latents, aux meilleures conditions économiques pour l'entreprise

Leçon 11. les tâches de gestion du magasin

CANEGE Leçon 11 les tâches de gestion du magasin Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender la différence entre gestion dynamique des stocks et gestion des magasins d

CANEGE Leçon 11 les tâches de gestion du magasin Objectif : A l'issue de la leçon l'étudiant doit être capable : d'appréhender la différence entre gestion dynamique des stocks et gestion des magasins d

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

TERMES DE REFERENCE DE L AUDIT DU PROGRAMME DE VENTES ANTICIPEES A LA MOYENNE

TERMES DE REFERENCE DE L AUDIT DU PROGRAMME DE VENTES ANTICIPEES A LA MOYENNE 1. CONTEXTE ET JUSTIFICATION Depuis la campagne 2012-2013, l Etat de Côte d Ivoire a engagé une réforme de la filière café-cacao

TERMES DE REFERENCE DE L AUDIT DU PROGRAMME DE VENTES ANTICIPEES A LA MOYENNE 1. CONTEXTE ET JUSTIFICATION Depuis la campagne 2012-2013, l Etat de Côte d Ivoire a engagé une réforme de la filière café-cacao

LES CONTRATS EN AVICULTURE. Comité Volailles FranceAgriMer, 31 janvier 2013 1

LES CONTRATS EN AVICULTURE Comité Volailles FranceAgriMer, 31 janvier 2013 1 CONTEXTE, OBJECTIFS ET MÉTHODE Comité Volailles FranceAgriMer, 31 janvier 2013 2 CONTEXTE Déficit de compétitivité français

LES CONTRATS EN AVICULTURE Comité Volailles FranceAgriMer, 31 janvier 2013 1 CONTEXTE, OBJECTIFS ET MÉTHODE Comité Volailles FranceAgriMer, 31 janvier 2013 2 CONTEXTE Déficit de compétitivité français

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Cours 1. 3. L environnement politique. INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant

Cours INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant I. INTRODUCTION : L ENVIRONNEMENT FINANCIER INTERNATIONAL A. Différences entre finance domestique et finance internationale. L environnement

Cours INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant I. INTRODUCTION : L ENVIRONNEMENT FINANCIER INTERNATIONAL A. Différences entre finance domestique et finance internationale. L environnement

Contrats sur différence (CFD)

") Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Avertissement à l attention des investisseurs 28/02/2013 Contrats sur différence (CFD) Principales recommandations Les contrats sur différence (CFD) sont des produits complexes qui ne sont pas adaptés

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Organisme de recherche et d information sur la logistique et le transport LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS

LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS La gestion et la maîtrise des flux entrants et sortants du magasin nécessite la mise en œuvre d un dispositif à trois composantes : la classification

LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS La gestion et la maîtrise des flux entrants et sortants du magasin nécessite la mise en œuvre d un dispositif à trois composantes : la classification

Pratique des produits dérivés P3 : futures, forwards

Pratique des produits dérivés P3 : futures, forwards Olivier Brandouy Université de Bordeaux 2014 2015 Diapo 1/60 Olivier Brandouy Master 2 Métiers de la Banque (CPA) Plan 1 Introduction Futures et Forwards

Pratique des produits dérivés P3 : futures, forwards Olivier Brandouy Université de Bordeaux 2014 2015 Diapo 1/60 Olivier Brandouy Master 2 Métiers de la Banque (CPA) Plan 1 Introduction Futures et Forwards

Gestion des stocks dans un contexte de demandes indépendantes

Gestion des stocks dans un contexte de demandes indépendantes par Samir LAMOURI Maître de conférences au département Organisation et génie de la production de l université de Cergy-Pontoise Chercheur au

Gestion des stocks dans un contexte de demandes indépendantes par Samir LAMOURI Maître de conférences au département Organisation et génie de la production de l université de Cergy-Pontoise Chercheur au

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Options, Futures, Parité call put

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

SCM : Et si l'on reparlait de gestion de stocks?!

SCM : Et si l'on reparlait de gestion de stocks?! Les stocks élevés et les ruptures peuvent être fatals à l'entreprise mais, pour autant, ils ne sont pas une fatalité Problème sempiternel dans les entreprises

SCM : Et si l'on reparlait de gestion de stocks?! Les stocks élevés et les ruptures peuvent être fatals à l'entreprise mais, pour autant, ils ne sont pas une fatalité Problème sempiternel dans les entreprises

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI About NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

PRODUITS DÉRIVÉS LES CONTRATS À TERME : MODE D EMPLOI About NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

GLOBAL SUPPLY CHAIN MANAGEMENT & STRATEGIE LOGISTIQUE

GLOBAL SUPPLY CHAIN MANAGEMENT & STRATEGIE LOGISTIQUE La logistique représentait traditionnellement l activité allant de la mise à disposition des produits finis par l usine ou le négociant jusqu à la

GLOBAL SUPPLY CHAIN MANAGEMENT & STRATEGIE LOGISTIQUE La logistique représentait traditionnellement l activité allant de la mise à disposition des produits finis par l usine ou le négociant jusqu à la

Supply Chain Management

Indicateurs de Performance dans les Fonctions du Supply Chain Management Le partenaire Dans le cadre du contrat AGIR pour l AGROALIMENTAIRE Sommaire 1- Qu est ce qu un indicateur? Page 3 2- Notion de Supply

Indicateurs de Performance dans les Fonctions du Supply Chain Management Le partenaire Dans le cadre du contrat AGIR pour l AGROALIMENTAIRE Sommaire 1- Qu est ce qu un indicateur? Page 3 2- Notion de Supply

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

L unique CFD AutoStop

L unique CFD AutoStop Une solution alternative aux certificats Avertissements : Les CFD sont des produits spéculatifs à effet de levier pouvant mener à une perte totale voire supérieure à l investissement

L unique CFD AutoStop Une solution alternative aux certificats Avertissements : Les CFD sont des produits spéculatifs à effet de levier pouvant mener à une perte totale voire supérieure à l investissement

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Chaîne logistique & TIC

Chaîne logistique & TIC (from commerce to e-commerce to c-commerce). 1 2 3 4 Les Les méthodologies méthodologies m ECR ECR Mise Mise en en œuvre œuvre d une d une d chaîne chaîne logistique intégrée. grée.

Chaîne logistique & TIC (from commerce to e-commerce to c-commerce). 1 2 3 4 Les Les méthodologies méthodologies m ECR ECR Mise Mise en en œuvre œuvre d une d une d chaîne chaîne logistique intégrée. grée.

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

MAÎTRISEZ LE MARCHÉ EN 10 MINUTES!

MAÎTRISEZ LE MARCHÉ EN 10 MINUTES! AVERTISSEMENT INVESTISSEMENT À HAUT RISQUE : Le trading de forex et de contrats de différence (CFDs) est très spéculatif et comporte un risque de perte élevé. Avant de

MAÎTRISEZ LE MARCHÉ EN 10 MINUTES! AVERTISSEMENT INVESTISSEMENT À HAUT RISQUE : Le trading de forex et de contrats de différence (CFDs) est très spéculatif et comporte un risque de perte élevé. Avant de

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Le module Supply Chain pour un fonctionnement en réseau

Prélude 7 ERP Le module Supply Chain pour un fonctionnement en réseau Gérard Baglin Septembre 2008 Sommaire Chapitre 1 Le mode de fonctionnement en réseau de Prélude 7... 1 Le principe des jeux en temps

Prélude 7 ERP Le module Supply Chain pour un fonctionnement en réseau Gérard Baglin Septembre 2008 Sommaire Chapitre 1 Le mode de fonctionnement en réseau de Prélude 7... 1 Le principe des jeux en temps

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Maitriser la fonction approvisionnement

Maitriser la fonction approvisionnement Comprendre les techniques de base : éviter les ruptures tout en minimisant le niveau de stocks. Maîtriser la relation quotidienne avec le fournisseur et être efficace

Maitriser la fonction approvisionnement Comprendre les techniques de base : éviter les ruptures tout en minimisant le niveau de stocks. Maîtriser la relation quotidienne avec le fournisseur et être efficace

Il existe plusieurs qualités de pétrole brut, selon sa densité et sa teneur en soufre. Il s agit des trois qualités primaires de référence :

Le pétrole WTI crude Factsheet Introduction Les transactions sur le pétrole brut Le pétrole brut, ou simplement pétrole, est la matière première la plus activement négociée au monde. Les principaux marchés

Le pétrole WTI crude Factsheet Introduction Les transactions sur le pétrole brut Le pétrole brut, ou simplement pétrole, est la matière première la plus activement négociée au monde. Les principaux marchés

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Comment tirer profit des CFD? Guide pratique d utilisation des CFD à l usage des investisseurs néophytes ou confirmés.

Comment tirer profit des CFD? Guide pratique d utilisation des CFD à l usage des investisseurs néophytes ou confirmés *prenez position Editorial Lancés à l automne 2007 à l occasion de l entrée en vigueur

Comment tirer profit des CFD? Guide pratique d utilisation des CFD à l usage des investisseurs néophytes ou confirmés *prenez position Editorial Lancés à l automne 2007 à l occasion de l entrée en vigueur

S INITIER AUX FONDAMENTAUX DE LA "SUPPLY CHAIN"

S INITIER AUX FONDAMENTAUX DE LA "SUPPLY CHAIN" Comprendre le rôle de la chaîne logistique. Acquérir des outils et méthodes indispensables à la maîtrise de la SCM Maîtriser la mise en place de solutions

S INITIER AUX FONDAMENTAUX DE LA "SUPPLY CHAIN" Comprendre le rôle de la chaîne logistique. Acquérir des outils et méthodes indispensables à la maîtrise de la SCM Maîtriser la mise en place de solutions

Présentation Générale

Présentation Générale moteur expert de simulation paramètres interactifs Comme dans la réalité, la chance existe mais elle n'a pas de rôle prépondérant. Si votre entreprise vend mal, c'est parce que vous

Présentation Générale moteur expert de simulation paramètres interactifs Comme dans la réalité, la chance existe mais elle n'a pas de rôle prépondérant. Si votre entreprise vend mal, c'est parce que vous

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3. Leçon n 3 : la détermination et l enchaînement des coûts

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

La logistique. Contenu

La logistique La logistique est définie comme la planification, l'organisation, le contrôle et la gestion du matériel et des flux de produits et des services avec le flux d'informations associées. La logistique

La logistique La logistique est définie comme la planification, l'organisation, le contrôle et la gestion du matériel et des flux de produits et des services avec le flux d'informations associées. La logistique

La nouvelle façon d investir sur les marchés