Compte d affectation spéciale Participation de la France au désendettement de la Grèce

|

|

|

- Angélique Louise St-Germain

- il y a 6 ans

- Total affichages :

Transcription

1 Compte d affectation spéciale Participation de la France au désendettement de la Grèce Note d analyse de l exécution budgétaire 2016

2 2 COUR DES COMPTES

3 COMPTE D AFFECTATION SPÉCIALE PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE 3 Synthèse Les principales données du compte d affectation spéciale Le compte d affectation spéciale Participation de la France au désendettement de la Grèce (CAS PFDG) a été créé par la loi de finances rectificative pour 2012 du 16 août 2012 afin de mettre en œuvre les engagements pris par la France dans le cadre de l Eurosystème 1 et de l Eurogroupe 2 visant à reverser à la Grèce les revenus des titres grecs détenus par la Banque de France. Le CAS retrace ainsi les flux de recettes, provenant d une contribution spéciale de la Banque de France, et de dépenses, liées à ces restitutions. Le recours à un compte d affectation spéciale se justifie par la double nécessité de tenir compte de l interdiction du financement monétaire des États membres de la zone euro par les banques centrales nationales et d isoler ces flux de nature particulière au sein du budget de l État, qui n est que le vecteur de ce mécanisme de reversement. Les principales observations Comme en 2015, l exercice 2016 se caractérise par une consommation nulle de crédits sur le CAS PFDG, qui s explique par la suspension du dispositif des restitutions décidé parallèlement à la fin du deuxième programme d assistance financière à la Grèce 3. L Eurogroupe ne mentionnant pas, dans sa déclaration du 25 mai 2016, l éventualité, retenue comme hypothèse dans la loi de finances initiale pour 2016, d un versement, en 2016, des sommes en principe dues au titre de 2015 et 2016, les autorisations d engagement et crédits de paiement non consommés ont fait l objet d annulations. Le compte 1 Ensemble formé par la Banque centrale européenne et les banques centrales nationales de la zone euro. 2 Réunion des ministres des Finances de la zone euro. 3 Communiqué de l Eurogroupe du 27 juin 2015 (

4 4 COUR DES COMPTES présente donc un solde créditeur, dans l attente des décisions à venir de l Eurogroupe. Les recommandations de la Cour La Cour n a émis aucune recommandation au titre de la gestion Aucune recommandation n est formulée au titre de la gestion 2016.

5 COMPTE D AFFECTATION SPÉCIALE PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE 5 Sommaire Introduction LES RÉSULTATS DE L EXERCICE L excédent du solde cumulé s accroît Une exécution des recettes conforme à l échéancier préétabli L absence de dépenses exécutées sur le compte en LA QUALITE DE LA GESTION LES RECOMMANDATIONS DE LA COUR... 14

6 6 COUR DES COMPTES Introduction Le compte d affectation spéciale Participation de la France au désendettement de la Grèce (CAS PFDG) traduit, pour la France, les engagements pris les États membres de la zone euro afin de réduire la dette publique grecque et rétablir la soutenabilité de celle-ci, en permettant de reverser à la Grèce : - d une part, les revenus perçus et à percevoir par la Banque de France entre 2012 et 2020 sur les obligations grecques que celle-ci détient pour compte propre, dites ANFA 4 (décision de l Eurogroupe du 20 février 2012) ; - et, d autre part, les revenus tirés des obligations grecques détenues par la Banque de France au titre du programme pour les marchés de titres (PMT) mis en œuvre par la Banque centrale européenne (BCE) entre mai 2010 et septembre (décision du 26 novembre 2012). Créé par l article 21 de la loi de finances rectificative pour 2012 à la suite de la décision de l Eurogroupe du 20 février 2012, le CAS a vu son objet étendu par l article 1 er de la loi de finances rectificative pour 2013 après un premier élargissement du dispositif décidé le 26 novembre Le recours à un compte d affectation spéciale permet de respecter l interdiction du financement monétaire des États membres de la zone euro par les banques centrales nationales 7, qui impose de faire transiter les flux 4 Un accord sur les actifs financiers nets (Agreement on Net Financial Assets ou ANFA) autorise les banques centrales nationales au sein de l Eurosystème à accroître leurs portefeuilles non liés à la mise en œuvre de la politique monétaire dans des limites revues chaque année par le conseil des Gouverneurs. 5 Le PMT (ou SMP pour Securities Market Programm) est un programme d achat d obligations souveraines mis en œuvre par la BCE afin de permettre aux banques centrales de la zone euro d acheter de la dette publique sur les marchés secondaires de manière à empêcher une hausse excessive des taux d intérêt des États membres de la zone euro touchés par la crise de la dette publique. 6 Validation rétroactive faisant suite à la publication d un arrêté ministériel du 26 juin 2013 constatant 450 M de recettes supplémentaires et ouvrant des crédits d un même montant au titre du reversement à la Grèce des revenus tirés des titres grecs du portefeuille PMT pour l exercice 2013, ce dernier devant avoir lieu avant le 1 er juillet. Cette opération était irrégulière car contraire à l article 19 de la LOLF au terme duquel l affectation d une recette à un compte spécial ne peut résulter que d une disposition de loi de finances. 7 Article 123 du Traité de fonctionnement de l Union européenne (TFUE).

7 COMPTE D AFFECTATION SPÉCIALE PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE 7 financiers en provenance de la Banque de France par le budget de l État, tout en isolant ces flux de nature particulière au sein dudit budget. Le CAS PFDG constitue une mission elle-même composée de deux programmes. Le programme 795 Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs comprend deux actions afférentes, respectivement, aux deux types de versements opérés : l action n 1 Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus par la Banque de France sur les titres grecs détenus en compte propre (ANFA), et l action n 2 Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus par la Banque de France sur les titres grecs détenus au titre du PMT. Le programme 796 Rétrocessions de trop-perçus à la Banque de France vise à permettre le remboursement à la Banque de France des sommes versées, en cas de non-respect par la Grèce de ses engagements. La décision du 26 novembre 2012 subordonne en effet le bénéfice du versement à la Grèce du montant équivalent aux revenus tirés des portefeuilles PMT détenus par les banques centrales nationales de la zone euro à la réalisation, par l État grec, des réformes prévues dans le cadre du programme d assistance financière mis en œuvre dans le cadre du Fonds européen de stabilité financière (FESF) 8. Aussi les rétrocessions au titre des PMT ne sont-elles versées annuellement à la Grèce, sur un compte bloqué pour le service de sa dette, que sous réserve de la validation préalable de la «revue» du programme. Le CAS PFDG retrace : en recettes, le produit de la contribution spéciale versée par la Banque de France au titre des revenus qu elle a perçus sur les titres grecs qu elle détient ; en dépenses, le versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus par la Banque de France sur les titres grecs qu elle détient et, le cas échéant, la rétrocession de trop-perçus à la Banque de France. 8 Communiqué de l Eurogroupe du 26 novembre 2012.

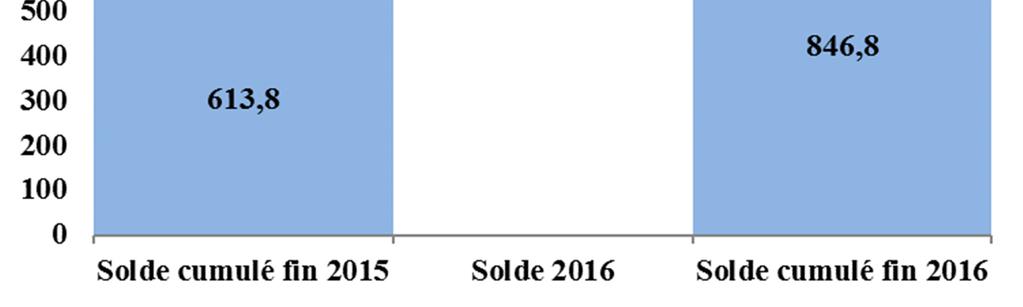

8 8 COUR DES COMPTES 1. LES RÉSULTATS DE L EXERCICE 1.1 L excédent du solde cumulé s accroît En 2016, comme en 2015, aucune dépense n a été exécutée sur le compte. Le compte présente donc un solde excédentaire en exécution de 233 M, soit le montant des recettes encaissées. Tableau n 1 : Les recettes du compte (en M ) Recettes (en M ) Programme 795 Programme 796 TOTAL CAS LFI Exécution Source : Direction générale du Trésor Autorisations d engagement (en M ) Tableau n 2 : La consommation des crédits (en M ) Programme 795 Action 1 Action 2 Programme 796 TOTAL CAS LFI Crédits consommés Crédits de paiement (en M ) Programme 795 Action 1 Action 2 Programme 796 TOTAL CAS LFI 92, ,6 Crédits consommés Source : Direction générale du Trésor Solde (en M ) Tableau n 3 : Le solde du compte (en M ) Programme 795 Programme 796 TOTAL CAS LFI - 92,6 0-92,6 Exécution Source : Direction générale du Trésor Le solde cumulé du compte, qui atteignait 613,8 M au 31 décembre 2015, est aujourd hui de 846,8 M.

9 COMPTE D AFFECTATION SPÉCIALE PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE Une exécution des recettes conforme à l échéancier pré-établi Les recettes du CAS proviennent de la contribution spéciale versée par la Banque de France au titre des revenus qu elle a perçus sur les titres grecs qu elle détient. Les modalités de versement de cette contribution et la détermination des montants prévisionnels afférents ont fait l objet de deux conventions signées par le ministre chargé de l économie et le gouverneur de la Banque de France 9 ; celles-ci prévoient que le montant de la contribution est prélevé sur le résultat net avant affectation de la Banque de France et déterminent un échéancier prévisionnel de versement conforme au calendrier arrêté par l Eurogroupe (cf. tableau infra). Si ce calendrier était amené à évoluer, afin de prendre en compte les décisions prises par l Eurogroupe à la suite de la suspension des restitutions à la Grèce décidées en 2015 et de l annonce d une éventuelle reprise des versements à compter de 2017 (cf. infra 1.3.1), les conventions signées avec la Banque de France devraient être modifiées en conséquence. Tableau n 4 : Chronique des décaissements prévisionnels dans le cadre du programme 795 du CAS PFDG (en M ) Total Action 1 (ANFA) Action 2 (PMT) 198, ,8 123,5 92, ,3 7,7 5, , Total 198, ,8 432,5 325, ,3 125,7 91, ,3 Source : Projets annuels de performances. Le versement de 233 M en 2016 correspond au montant dû au titre des revenus tirés des titres PMT. Pour mémoire, les montants dus au titre 9 La convention du 3 mai 2012 concerne les revenus liés aux titres grecs détenus au titre de son portefeuille «autre que monétaire», c est-à-dire les revenus pour compte propre ; celle du 26 juin 2013, les revenus perçus par la Banque «au titre de sa quotepart dans le portefeuille PMT détenu par l ensemble des banques centrales nationales de l Eurosystème».

10 10 COUR DES COMPTES des revenus perçus par la Banque de France sur les titres grecs détenus en compte propre (ANFA) ont été intégralement versés en 2012 et 2013, seuls les versements dus au titre du portefeuille PMT donne donc lieu à la perception annuelle de recettes (voir infra 1.3.1). 1.3 L absence de dépenses exécutées sur le compte en Un mécanisme de rétrocession suspendu dans l attente des conclusions sur le troisième programme d assistance financière à la Grèce Les autorités grecques ayant rejeté le 26 juin 2015 le plan de réformes proposé par la Commission européenne, la BCE et le FMI en contrepartie du déblocage de la dernière tranche d aide dans le cadre du deuxième programme d assistance financière, l Eurogroupe a décidé de suspendre le reversement à la Grèce des revenus tirés des portefeuilles PMT et ANFA à compter du 30 juin 2015, date d expiration du deuxième programme 10. Cette suspension s est traduite : d une part, par le non-versement à la Grèce des montants correspondant aux revenus tirés des titres PMT pour l année 2014 (qui ont été conservés par le mécanisme européen de stabilité MES par lequel transitent les sommes en provenance des États membres), éventualité envisagée par l Eurogroupe dès le mois de février ; d autre part, par la suspension des versements prévus pour l année 2015, au titre des revenus ANFA et PMT. En dépit de la décision prise le 14 août 2015 d accorder un troisième programme d assistance financière à la Grèce 12, le mécanisme des restitutions n a pas été réactivé en 2015, dans l attente de la validation de la première revue du nouveau programme, qui n est finalement intervenue qu au premier semestre Par la suite, dans sa déclaration du 25 mai 2016, l Eurogroupe a indiqué envisager désormais de verser à la Grèce les montants correspondant aux revenus PMT pour 2014 (déjà versés par la France au 10 Communiqué de l Eurogroupe du 27 juin Communiqué de l Eurogroupe du 20 février Programme prévu pour trois ans ( ) avec une enveloppe maximale de 86 Md.

11 COMPTE D AFFECTATION SPÉCIALE PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE 11 MES) et de reprendre les versements au titre des revenus ANFA et PMT suspendus uniquement si cela s avérait nécessaire pour réduire les besoins futurs de financement brut de la Grèce à l issue du troisième programme (et sous réserve de sa bonne mise en œuvre), en La déclaration de l Eurogroupe, n évoquant qu un éventuel rétablissement des transferts à compter de l année , laisse par ailleurs supposer que l absence de versement à la Grèce des montants dus au titre de 2015 et 2016 serait définitive L annulation des montants prévus au titre de 2015 et 2016, un solde créditeur En conséquence, la loi de règlement du budget de a annulé les crédits inscrits sur le CAS en 2015 (soit 309 M en AE sur l action 2 et 432,5 M en CP sur les actions 1 et 2) et la loi de finances rectificative pour a fait de même pour les crédits inscrits en 2016 (233 M en AE sur l action 2 et 325,6 M en CP sur les actions 1 et 2). Ont également été clôturés en exécution 304,8 M d AE correspondant à la part des montants engagés en 2012 et 2013 sur l action 1 (titres ANFA) finalement non couverte par des CP 17. La déclaration de l Eurogroupe envisageant une reprise des versements prévus pour les années 2017 et suivantes, les crédits correspondant aux montants prévus dans l échéancier initial de l Eurogroupe ont été ouverts en LFI pour Les recettes correspondant aux versements de la Banque de France au titre des revenus tirés des titres PMT et ANFA pour 2015 et Cela suppose, d une part, que la mise en œuvre du troisième programme soit évaluée positivement et, d autre part, que l analyse de la soutenabilité de la dette grecque en fin de programme montre que ces mesures sont nécessaires pour atteindre l objectif fixé en matière de besoins de financement (qui doivent rester inferieurs à 15% du PIB à moyen terme, 20% à long terme). 14 Déclaration de l Eurogroupe du 25 mai 2016 ( 15 Loi n du 22 juillet 2016 de règlement du budget et d approbation des comptes Loi n du 29 décembre 2016 de finances rectificative pour Cette somme correspond à la différence entre le total des engagements réalisés en 2012 et 2013 sur l ensemble de la période (grâce au préfinancement par la Banque de France des dépenses à prévoir jusqu en 2020) et les CP effectivement consommés depuis 2012, soit : 754,3 M - (198,7M CP M CP ,8M CP 2014) = 304,8 M.

12 12 COUR DES COMPTES figurent toujours sur le CAS PFDG 18. Toutefois, au cours de l instruction, la direction générale du Trésor a fait part de son intention de voir ces recettes reversées au budget général, considérant qu elles constituent une partie du dividende qui aurait été versé par la Banque de France à l État si le mécanisme de rétrocession à la Grèce n existait pas 19. Cependant une telle orientation apparaît prématurée : le versement effectif à la Grèce des revenus tirés des titres PMT et ANFA dépendant des décisions que prendra l Eurogroupe après 2018, le CAS devrait logiquement conserver les sommes non versées en 2015 et Par ailleurs, si le versement à la Grèce de ces sommes était définitivement abandonné, leur reversement au budget général n apparaîtrait pas conforme aux règles régissant le CAS : en effet, le programme Rétrocessions de trop-perçus à la Banque de France a été créé pour permettre le remboursement à la Banque de France des sommes versées en cas de non-respect par la Grèce de ses engagements. De plus, les dispositions de l article 2 des conventions du 2 mai 2012 et du 26 juin 2013 conclues entre la Banque de France et l État prévoient une révision du dispositif «dans l hypothèse d une rupture des conditions contractuelles par l émetteur des titres susvisés, d une restructuration des titres détenus par la Banque ou de l annonce par le Fonds monétaires international et/ou l Union européenne de l interruption de leur soutien financier en raison d une rupture par l émetteur des conditions qui y sont attachés.». 18 Aux termes de l article 21 de la LOLF, tout versement d un compte spécial vers le budget de l État doit être expressément prévu en loi de finances : or, ni la LFR 2016 ni la LFI 2017 ne comporte de disposition autorisant une telle opération. 19 L article 1 er des conventions du 2 mai 2012 et du 26 juin 2013 conclues entre l État et la Banque de France précise plus exactement que la Banque verse les montants prévus dans l échéancier «en affectation de son résultat, et après les prélèvements obligatoires prévus au R du code monétaire et financier». Les versements sur le CAS s imputent donc sur le résultat net avant détermination du dividende et non sur le dividende lui-même.

13 COMPTE D AFFECTATION SPÉCIALE PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE LA QUALITE DE LA GESTION La charge de la rétrocession à la Grèce des revenus tirés des titres ANFA et PMT constitue un engagement financier de l État pour les années 2012 à 2025, qui est régulièrement retracé dans la comptabilité budgétaire. La soutenabilité du CAS PFDG est assurée. Il convient toutefois de relever que l opération de retrait d engagements réalisés en 2012 et 2013 sur l action 1 du programme 795 (cf supra) s est traduite par la suppression de toutes les AE figurant sur le CAS, y compris celles correspondant aux dépenses futures des années 2017 à Ainsi, alors que des crédits de paiement ont bien été ouverts en loi de finances initiale pour 2017 au titre de l action 1, conformément à l échéancier de décaissement initial (56 M ), aucune AE n était plus prévue pour 2017 ni pour les exercices suivants. Afin de remédier à cette difficulté, le contrôleur budgétaire et comptable ministériel (CBCM) a toutefois accordé la remise à disposition des engagements afférents (soit 88,7 M ) 20, qui ont ensuite fait l objet d un report sur Enfin, compte tenu de sa nature de simple vecteur des rétrocessions de la Banque de France à l État grec, la démarche de performance ne s applique pas au CAS. En conséquence, aucun objectif ni indicateur ne figure dans le projet annuel de performance. 20 Article 160 du décret n du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GPCP) et arrêté du 16 juillet 2014 relatif aux règles de la comptabilité budgétaire de l État pris en application de l article 54 du décret GPCP. 21 Arrêté du 27 mars 2017.

14 14 COUR DES COMPTES 3. LES RECOMMANDATIONS DE LA COUR La Cour n a émis aucune recommandation au titre de la gestion Aucune recommandation n est proposée au titre de la gestion 2016.

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

La Banque de France. 1- Les activités de la Banque de France p. 3. 2- Le système européen de banques centrales (SEBC) p. 4

p. 4") La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT Version du 27/05/2015 à 17:07:54 PROGRAMME 338 : AUGMENTATION DE CAPITAL DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT MINISTRE CONCERNÉ

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT Version du 27/05/2015 à 17:07:54 PROGRAMME 338 : AUGMENTATION DE CAPITAL DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT MINISTRE CONCERNÉ

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

PRETS A DES ETATS ETRANGERS

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE DE CONCOURS FINANCIERS PRETS A DES ETATS ETRANGERS MAI 2013 Compte de concours financiers Prêts à des Etats étrangers

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE DE CONCOURS FINANCIERS PRETS A DES ETATS ETRANGERS MAI 2013 Compte de concours financiers Prêts à des Etats étrangers

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

Les comptes de la Banque de France

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT»

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

ANNEXE A LA LOI DE FINANCES

REPUBLIQUE GABONAISE ANNEXE A LA LOI DE FINANCES MISSION POUVOIRS PUBLICS ANNEXE AU PROJET DE LOI DE FINANCES POUR 2012014 [Tapez une citation prise dans le document ou la TABLE DES MATIERES I. MISSION

REPUBLIQUE GABONAISE ANNEXE A LA LOI DE FINANCES MISSION POUVOIRS PUBLICS ANNEXE AU PROJET DE LOI DE FINANCES POUR 2012014 [Tapez une citation prise dans le document ou la TABLE DES MATIERES I. MISSION

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Mission Provisions Note d analyse de l exécution budgétaire 2014

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

ACCORD SUR LE COMPTE EPARGNE TEMPS

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Je vous confirme en conséquence les éléments du dispositif de mise en œuvre :

NOTE D2004-4575 Paris, le 19 mai 2004 Note à l'attention de Mesdames et Messieurs les chefs d établissements Mesdames et Messieurs les directeurs de l Institut de Formation en masso-kinésithérapie de l

NOTE D2004-4575 Paris, le 19 mai 2004 Note à l'attention de Mesdames et Messieurs les chefs d établissements Mesdames et Messieurs les directeurs de l Institut de Formation en masso-kinésithérapie de l

MAPPP/12-14 02/10/2012. Modalités de mise en œuvre du cofinancement public d un CP

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET)

") ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET) ENTRE LES SOUSSIGNES : L'Office International de l'eau, Association loi 1901, dont le siège social est situé 21 rue de Madrid 75008 PARIS, immatriculée

ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET) ENTRE LES SOUSSIGNES : L'Office International de l'eau, Association loi 1901, dont le siège social est situé 21 rue de Madrid 75008 PARIS, immatriculée

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Projet de loi n o 100 (2010, chapitre 20)

") PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Nomination et renouvellement de MCF et PR associé à temps plein

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Enseignants associés Référence : décret n 85-733 du 17 juillet 1985 modifié décret n 2007-772 du 10 mai 2007 et arrêté du 10 mai 2007 Le régime de l association régi par le décret n 85-733 du 17 juillet

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Conditions Générales de Vente

Conditions Générales de Vente PREAMBULE Le client souhaite se doter d un site internet Il a lancé une consultation préalable, qui a été communiquée à Nexus Création et a permis d élaborer une proposition

Conditions Générales de Vente PREAMBULE Le client souhaite se doter d un site internet Il a lancé une consultation préalable, qui a été communiquée à Nexus Création et a permis d élaborer une proposition

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

RECETTES NON FISCALES DE L ETAT

RECETTES NON FISCALES DE L ETAT Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Synthèse LFI : 13,8 Md en recettes non fiscales et 3,1 Md en AE et 3,9 Md en CP en fonds de concours et

RECETTES NON FISCALES DE L ETAT Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Synthèse LFI : 13,8 Md en recettes non fiscales et 3,1 Md en AE et 3,9 Md en CP en fonds de concours et

La balance des paiements et la position

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE DES RESSOURCES PPTE ET DES DONS BUDGETAIRES

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

COMPTE EPARGNE-TEMPS. En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Assemblée Générale Mixte

Assemblée Générale Mixte 25 novembre 2014 Pierre Godé Assemblée Générale Mixte 25 novembre 2014 Jean-Jacques Guiony Contexte de la distribution exceptionnelle d actions Hermès Protocole transactionnel

Assemblée Générale Mixte 25 novembre 2014 Pierre Godé Assemblée Générale Mixte 25 novembre 2014 Jean-Jacques Guiony Contexte de la distribution exceptionnelle d actions Hermès Protocole transactionnel

Le compte épargne temps

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Livret d Epargne Salariale

Livret d Epargne Salariale Octobre 2012 BANQUE DE GRANDE CLIENTÈLE / épargne / services financiers spécialisés Livret d Épargne Salariale Pour savoir l essentiel sur l épargne salariale Il existe différents

Livret d Epargne Salariale Octobre 2012 BANQUE DE GRANDE CLIENTÈLE / épargne / services financiers spécialisés Livret d Épargne Salariale Pour savoir l essentiel sur l épargne salariale Il existe différents

Le Compte d Épargne Forestière

) Le Compte d Épargne Forestière ) Un outil créé par les Pouvoirs Publics pour mettre en œuvre une politique de gestion durable de la forêt des collectivités territoriales et distribué en exclusivité par

) Le Compte d Épargne Forestière ) Un outil créé par les Pouvoirs Publics pour mettre en œuvre une politique de gestion durable de la forêt des collectivités territoriales et distribué en exclusivité par

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ;

Loi n 96-022/ Régissant la mutualité en République du Mali. L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ; Le Président de la République promulgue la loi dont la teneur

Loi n 96-022/ Régissant la mutualité en République du Mali. L Assemblée Nationale a délibéré et adopté en sa séance du 14 décembre 1996 1995 ; Le Président de la République promulgue la loi dont la teneur

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

CONVENTION DE PORTAGE

S.A.R.L. au capital de 9 000 - SIRET : 505 565 568 00018 RCS Toulouse Siège social : 9 les hauts de Cante 31380 Montastruc la Conseillère code NAF : 741G Tél. : 0971 333 814 Fax : 05 34 26 19 34 Courriel

S.A.R.L. au capital de 9 000 - SIRET : 505 565 568 00018 RCS Toulouse Siège social : 9 les hauts de Cante 31380 Montastruc la Conseillère code NAF : 741G Tél. : 0971 333 814 Fax : 05 34 26 19 34 Courriel

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

PIERRE PLUS CILOGER. Société Civile de Placement Immobilier classique diversifiée à capital variable. Immobilier d entreprise

PIERRE PLUS Société Civile de Placement Immobilier classique diversifiée à capital variable Immobilier d entreprise CILOGER ! Avertissement L investissement en parts de la SCPI PIERRE PLUS présente les

PIERRE PLUS Société Civile de Placement Immobilier classique diversifiée à capital variable Immobilier d entreprise CILOGER ! Avertissement L investissement en parts de la SCPI PIERRE PLUS présente les

Perspectives de l industrie suisse Pierres et Terres

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Durée d investissement recommandée de 8 ans. SCPI à capital variable.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

Tableau 1. Tableau de synthèse des rémunérations et des options et actions attribuées à chaque dirigeant mandataire social

Application de l article L 621183 du Code Monétaire et Financier. Tableau 1 Tableau de synthèse des rémunérations et des options et actions attribuées à chaque dirigeant mandataire social Exercice N1 (en

Application de l article L 621183 du Code Monétaire et Financier. Tableau 1 Tableau de synthèse des rémunérations et des options et actions attribuées à chaque dirigeant mandataire social Exercice N1 (en

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

CONDITIONS PARTICULIÈRES

Programmation 2007-2013 - Fonds structurels européens Objectif [Convergence ou Compétitivité régionale et emploi] Programme opérationnel [nom du PO] UNION EUROPÉENNE Fonds social européen Investit pour

Programmation 2007-2013 - Fonds structurels européens Objectif [Convergence ou Compétitivité régionale et emploi] Programme opérationnel [nom du PO] UNION EUROPÉENNE Fonds social européen Investit pour

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > L'intéressement

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

V I E L & C i e Société anonyme au capital de 15 423 348 Siège social : 253 Boulevard Péreire 75017 Paris RCS Paris 622 035 749 TEXTE DES RESOLUTIONS PROPOSEES A L ASSEMBLEE GENERALE ORDINAIRE ANNUELLE

Recommandation sur la commercialisation des comptes à terme

Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012 1 Contexte Dans le cadre de son action de veille sur la publicité et les nouveaux produits, l ACP a constaté sur

Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012 1 Contexte Dans le cadre de son action de veille sur la publicité et les nouveaux produits, l ACP a constaté sur

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Reximmo Patrimoine 2

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

CONVENTION DE PORTAGE

S.A.R.L. au capital de 7 700 - SIRET : 409 016 961 00032 409 016 961 RCS Châteauroux - Code NAF : 741 G A ssistance et Conseil Administratif - Formation Siège social : 68 rue J.J. Rousseau - 36200 ARGENTON

S.A.R.L. au capital de 7 700 - SIRET : 409 016 961 00032 409 016 961 RCS Châteauroux - Code NAF : 741 G A ssistance et Conseil Administratif - Formation Siège social : 68 rue J.J. Rousseau - 36200 ARGENTON

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Ministère de l emploi, de la cohésion sociale et du logement. Ministère de la santé et des solidarités

Ministère de l emploi, de la cohésion sociale et du logement Ministère de la santé et des solidarités Direction générale du travail Bureau RT3 - Durée et Revenus du Travail Section participation financière

Ministère de l emploi, de la cohésion sociale et du logement Ministère de la santé et des solidarités Direction générale du travail Bureau RT3 - Durée et Revenus du Travail Section participation financière

Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

SCPI Rivoli Avenir Patrimoine

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ. n o 2. Le livret du retraité

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

Première partie Les finances publiques. Chapitre IV. Une institution financière

Première partie Les finances publiques Chapitre IV Une institution financière La Banque de France : une nouvelle stratégie face à un environnement plus instable La Banque de France : Une nouvelle stratégie

Première partie Les finances publiques Chapitre IV Une institution financière La Banque de France : une nouvelle stratégie face à un environnement plus instable La Banque de France : Une nouvelle stratégie

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système