Gestion de la trésorerie

|

|

|

- Nicolas Turgeon

- il y a 10 ans

- Total affichages :

Transcription

1 Conseils Economiques Généraux Gestion de la trésorerie Petit-déjeuner des Start-ups du 28 février 2003 Office de la Promotion Economique du Canton de Genève 1 Start-ups

2 Paramétrisation du projet «Start-up» OBJECTIFS CONTRAINTES GARDER LE CAP Points de contrôle RESULTAT(S) Compétences (autorisations d engagement) Gestion des processus (diagramme des processus, PERT) Déploiement des ressources et moyens (planning) Délais, durées (diagramme de Gantt) INDICATEURS DE RISQUES Facteurs déclanchant des mesures de corrections, (signaux d alarme), (seuils limites en fr., temps, %, volume d activités, etc.) FACTEURS CLES DE SUCCES (Indicateurs de satisfaction (balanced scorecard / MOFF) 2

, (seuils limites en fr., temps, %, volume d activités, etc.")

3 Gestion de projet «Start-up» RISQUES Projets «idées» Environnement «développement technologique» Marché «Concurrence» Temps «délais» CHF «liquidités FRN» Financiers Economiques Stratégiques Légaux 3

4 Rôle de la trésorerie Rôle centralisateur dans la gestion de l entreprise ou Point de rencontre de toutes les conséquences monétaires liées aux opérations et aux décisions de l entreprise. 4

5 Gestion des capitaux investis Délai Fabrication Délai Commercialisation Délai R. & D. BFRN 0 Délai crédit investisseur Délai / durée Financement propre TEMPS 5

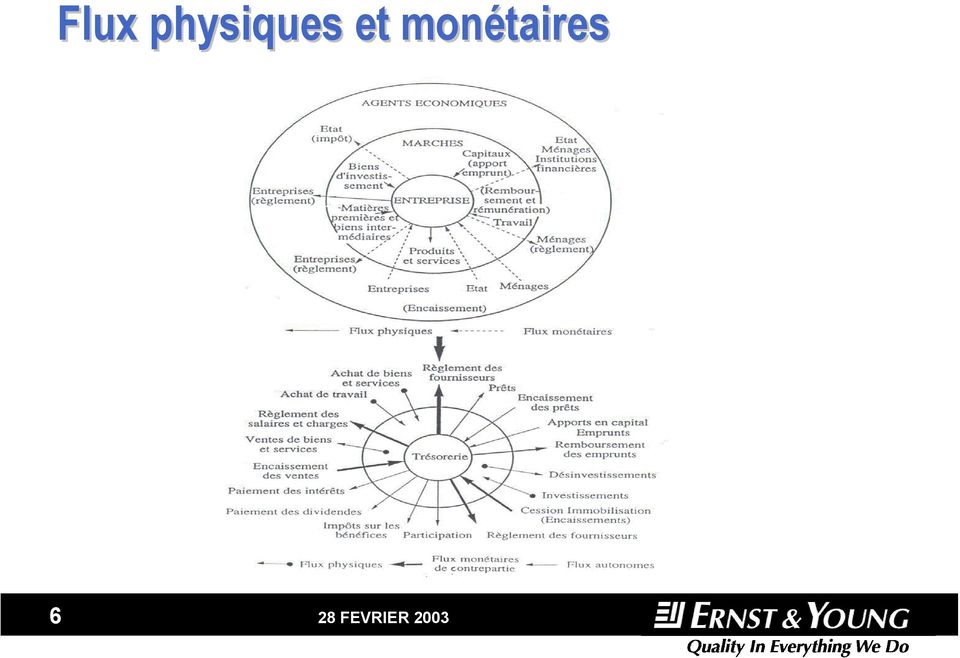

6 Flux physiques et monétaires 6

7 Le processus de planification financière à court terme 7

8 Configuration de la planification financière de l entreprise 8

9 Flux de fonds d exploitation Projet 1 Investissements Projet 2 FF R & D FF FV FV Investissements Exigences Légales R & D Principes Comptables Règles Financières Règles Economiques Législations Fiscales Ressources - Fonds Propres - Fonds étrangers - Désinvestissements Emplois - Investissements - Fonds de roulement - Remboursement des dettes Cash Flow d exploitation - Recettes = Produits - Dépenses = Charges 9

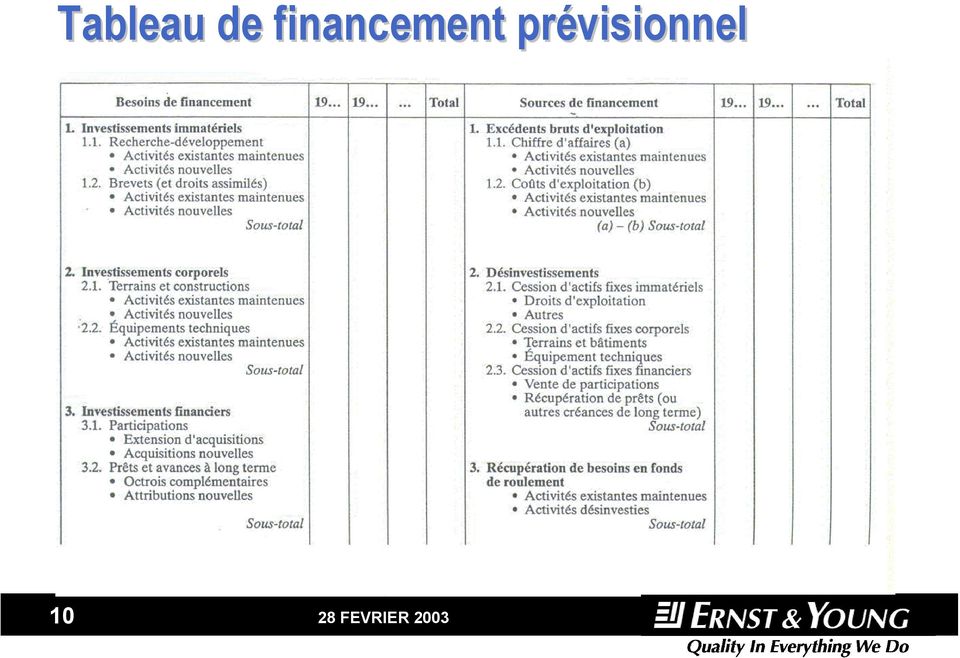

10 Tableau de financement prévisionnel 10

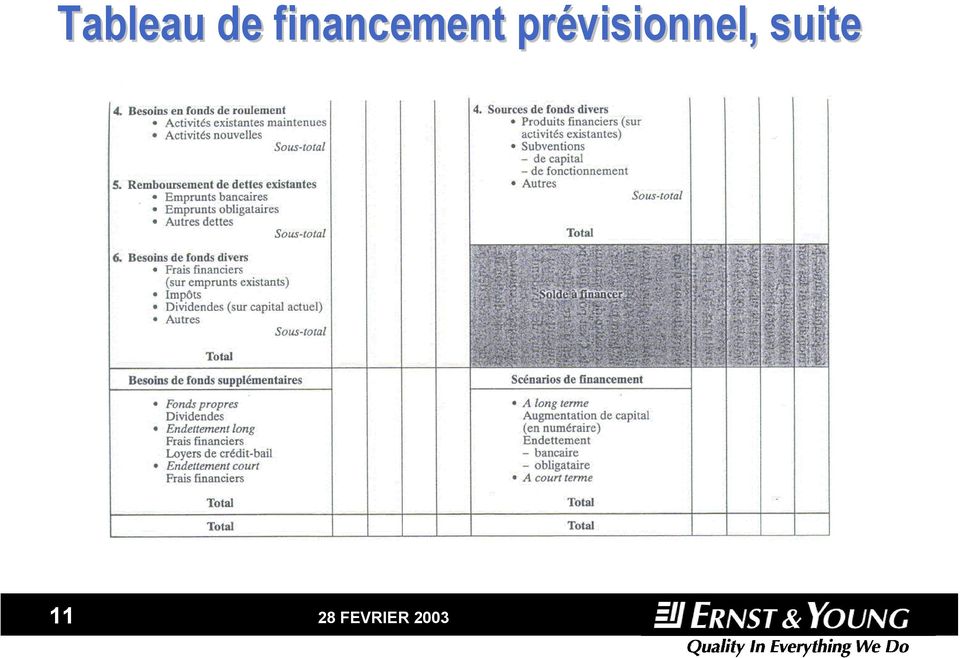

11 Tableau de financement prévisionnel, suite 11

12 Gestion de la trésorerie Budget Général Business Plan BUDGET DE TRESORERIE TABLEAU DE TRESORERIE Budget Projet 1 12 RESULTAT +/- CASH - MANAGEMENT Solde Début Entrées Sorties SOLDE À DISPOSITION -Charges / -Dépenses obligatoires / contractuelles SOLDE DISPONIBLE Tableaux financiers Période du au Flux financiers Projet 1 Flux financiers Projet 2 Budget Projet 2 Budget d exploitation Flux Comptes d exploitation

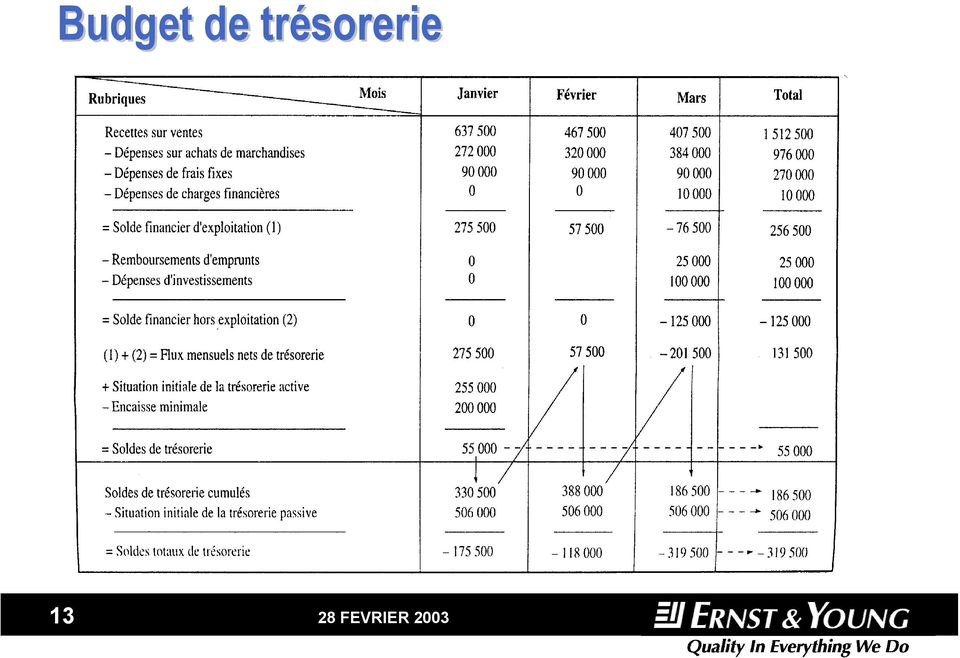

13 Budget de trésorerie 13

14 Planification financière «Start-up» PHASE DUREE DELAIS ECART TEMPS +/- COÛTS BUDGÉTÉS CHF COÛTS RÉELS CHF ECART +/- CHF DIFFÉRENCE CUMULÉE CHF Prévus Réalisés Phase Cumulé 1. Etude de faisabilité 2. Conception 3. Recherche de Capitaux 4. R & D 5. Elaboration Prototype 6. Test 7. 14

15 Plan de trésorerie et de liquidités MOIS :. OCTOBRE JANVIER FEVRIER MARS AVRIL MAI JUIN JUILLET AOUT SEPTEMBRE OCTOBRE NOVEMBRE DECEMBRE TRESORERIE DEBUT PERIODE 35'764 35'764 35'764 35'764 35'764 35'764 35'764 35'764 35'764 35' ' '127 ENCAISSEMENTS : DEBITEURS A ENCAISSER '710' ' '697 VENTES A ENCAISSER '839 2'778'947 3'283'403 AUTRES RECETTES A REALISER 30'000 TVA A RECUPERER ' ' '325 APPORT DE FONDS PROPRES MOUVEMENT DE CAPITAUX MOUVEMENT DESINVESTISSEMENT/INV REFACTURATION FRAIS ESCOMPTES TRAITES 12'592 ENCAISSEMENTS '963'786 3'514'415 4'464'425 DECAISSEMENTS : FOURNISSEURS EXPL. A PAYER '809'704 1'594'767 1'506'235 ACHATS A PAYER ' ' '776 SALAIRES ET CH. SOC. A PAYER ' ' '415 FG ET IMPOTS A PAYER ' ' '750 FG DE VENTES A PAYER '575 27'575 1'138'045 CHARGES FINANCIERES A PAYER '866 1' '006 MOUVEMENT DES CAPITAUX '990 94'810 1'108'335 MOUVEMENT INVESTISSEMENT ET DESINV ' ' '705 SUBVENTIONS CHARGES AUX FILIALES '417 55'141 42'569 AVANCES AUX PRESTATAIRES SERVICES EFFETS A PAYER 130' '644 DECAISSEMENTS '715'238 3'292'600 5'510'426 FLUX MENSUEL NET DE TRESORERIE ' '815-1'046'001 SOLDE TRESORERIE FIN DE PERIODE 35'764 35'764 35'764 35'764 35'764 35'764 35'764 35'764 35' ' ' '874 LIMITE DE CREDIT 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'000'000 UTILISATION CREDIT EXPLOITATION 2'555'150 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'500'000 2'000'000 EXCEDENT/DEFICIT TRESORERIE -19'386 35'764 35'764 35'764 35'764 35'764 35'764 35'764 35' ' ' '874 TABLEAU DES LIQUIDITES POSITION POSITION TRESORERIE ACTIVE PASSIVE NETTE UBS C/C CHF 10-1'935'416-1'935'406 UBS C/C CHF 0-619' '714 UBS C/DEVISES BCGE C/C CHF CCP 24'288 24'288 CAISSE 11'202 11' TOTAL 35'764-2'555'150-2'519'386 15

16 Plan de trésorerie et de liquidités, suite TABLEAU DE LIQUIDITES AU TABLEAU CASH MANAGEMENT FR. MOUVEMENT :.OCTOBRE JOUR AUTRES AUTRES M O U V E M E N T INVESTISSEMENTS TRESORERIE ACTIVE DEBUT DE MOIS 35'764 ENCTS DECTS D E C A P I T A U X DESINVESTISSEMENTS MOUVEMENT DEBITEURS 415' '048 AUTRES RECETTES ENCAISSEES 556' '000 VENTES ENCAISSEES 0 3 MOUVEMENT FOURNISSEURS 260'932 4 ACHATS PAYES ' '557 AUTRES DEPENSES PAYEES 250' '000 25'000 SALAIRES PAYES CHARGES FINANCIERES PAYEES 0 8 MOUVEMENT DE CAPITAUX 9 DESINVESTISSEMENTS 10 INVESTISSEMENTS 11 SUBVENTION AUX FILIALES 0 12 FG ET IMPOTS PAYES 0 13 FG DES VENTES PAYES SOLDE LIQUIDITES 460' SALAIRES ET CHARGES SOCIALES A PAYER 456' LIQUIDITE MINIMALE 4' SOLDE DEBITEURS A ENCAISSER 2'295' SOLDE FOURNISSEURS A PAYER 1'548' SOLDE VENTES A ENCAISSER 197' SOLDE ACHATS A PAYER 150' SOLDE FG DE VENTES A PAYER 36' SOLDE FG ET IMPOTS A PAYER 188' SOLDE SALAIRES ET CHARGES SOCIALES 0 28 DIFFERENCE S/AUTRES RECETTES -501' DIFFERENCE S/AUTRES DEPENSES -176' MOUVEMENT DE TRESORERIE DU MOIS 248' SOLDE TRESORERIE 284'312 TOTAL 556' '794 16

17 Tableau d analyse du projet «Start-up» V A L E U R _ C H F _ Q U A N T I T E _ V O L U M E 0 INDICATEURS ENVIRONNEMENT (Concurrence-Technologie) MARCHE PROJET BUDGET TEMPS 17

MARCHE PROJET")

18 Trésorerie active VALEUR MOBILIÈRE DE PLACEMENTS (Titres, effets) + DISPONIBILITES (Liquidités = Caisse, CCP, Banques) 18

19 Trésorerie passive EMPRUNTS A COURT TERME AUPRES DES ETABLISSEMENTS BANCAIRES 19

20 Trésorerie nette Fonds de roulement net - Besoin en fonds de roulement = Trésorerie nette ou Valeurs mobilières de placement + Disponibilités -Emprunts (à court terme) auprès des établissements de crédit = Trésorerie nette 20

auprès des établissements de crédit = Trésorerie")

21 Equilibre financier Recouvrement en fonction du crédit-clients Récupération Disponible ou encaisse Achat Décaissement en fonction du crédit-fournisseurs Créances commerciales Matières premières Vente Stockage Produits finis Fabrication Stockage 21

22 Conclusion La gestion de trésorerie pour une Start-up est l indicateur central du plan de vol d une entreprise Votre contact Monsieur Jean-Jacques Schwab Agent fiduciaire diplômé Brevet fédéral Organisateur Sous-directeur Ernst & Young SA Lausanne 058/ [email protected] 22

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Sommaire. Introduction Gestion des liquidités Planification financières. Rencontre de l incubateur The Ark 10.04.2008

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Loterie Romande. financier

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 [email protected] www.loro.ch Sommaire Bilan

2011 Rapport financier Société de la Loterie de la Suisse Romande 13, rue Marterey Case postale 6744 1002 Lausanne CH Tél. + 41 21 348 13 13 Fax + 41 21 348 13 14 [email protected] www.loro.ch Sommaire Bilan

LA TRESORERIE. mois. Cette donnée est importante pour établir le budget de trésorerie prévisionnel. TOTAL 30 000

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Quelques aspects fiscaux du financement

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

MODULE FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES. BILAN et COMPTE DE RESULTAT. www.c2kformations.com

FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES BILAN et COMPTE DE RESULTAT. www.c2kformations.com SOMMAIRE. BILAN. LE BILAN d' Ouverture Exercice Exercice 2 CORRIGES LE BILAN annuel Exercice Exercice

FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES BILAN et COMPTE DE RESULTAT. www.c2kformations.com SOMMAIRE. BILAN. LE BILAN d' Ouverture Exercice Exercice 2 CORRIGES LE BILAN annuel Exercice Exercice

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Conseils pour l'élaboration du plan d affaires "business plan"

Conseils pour l'élaboration du plan d affaires "business plan" Appelé également «étude de faisabilité» ou «business plan», le plan d affaires est un document qui reprend les éléments fondamentaux d un

Conseils pour l'élaboration du plan d affaires "business plan" Appelé également «étude de faisabilité» ou «business plan», le plan d affaires est un document qui reprend les éléments fondamentaux d un

Banque P opula l ir i e r R iv i es d e P ari r s Jocelyn Allaire

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

ECONOMIE ET SOCIETE (GESTION)

") REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

CANEVAS DE DEMANDE DE CREDIT D INVESTISSEMENT canevas crédit d'investissement PAGE 1/14 CANEVAS CREDIT D INVESTISSEMENT I. RENSEIGNEMENTS SUR LE PROMOTEUR 1. IDENTITE DU PROMOTEUR Nom et prénom N CIN Date

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Comptabilité et gestion Outils informatiques 29 mars 2014

Outils de Communication Comptabilité et gestion Outils informatiques 29 mars 2014 Sommaire SOMMAIRE Comptabilité : papier ou informatisée? Avantages et contraintes Les outils informatiques Quelle comptabilité?

Outils de Communication Comptabilité et gestion Outils informatiques 29 mars 2014 Sommaire SOMMAIRE Comptabilité : papier ou informatisée? Avantages et contraintes Les outils informatiques Quelle comptabilité?

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Service de la promotion économique et du commerce (SPECo) aides financières. création, implantation et développement d entreprises

aides financières. création, implantation et développement d entreprises") Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Théorie Financière 3. Tableau de financement et planning financier

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

Association suisse des experts fiscaux diplômés Conférence du 25 novembre 2010 relative à la LTVA du 12 juin 2009 Administration fédérale des contributions AFC Jean-Luc Boschung 1 Sommaire Principaux changements

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

Loterie Romande. Rapport financier

2013 Loterie Romande Rapport financier Sommaire Sommaire Bilan au 31 décembre 2013 2 Compte de résultat 2013 3 Tableau de financement 2013 4 Tableau des fonds propres 5 Répartition 2013 5 Répartition 2013

2013 Loterie Romande Rapport financier Sommaire Sommaire Bilan au 31 décembre 2013 2 Compte de résultat 2013 3 Tableau de financement 2013 4 Tableau des fonds propres 5 Répartition 2013 5 Répartition 2013

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Flux de trésorerie consolidé Aspects pratiques de l'établissement du tableau des flux de trésorerie consolidé selon IAS 7

A SSURANCE & ADVISORY BUSINESS S ERVICES Flux de trésorerie consolidé Aspects pratiques de l'établissement du tableau des flux de trésorerie consolidé selon IAS 7 Table des matières 1 Introduction 4 2.

A SSURANCE & ADVISORY BUSINESS S ERVICES Flux de trésorerie consolidé Aspects pratiques de l'établissement du tableau des flux de trésorerie consolidé selon IAS 7 Table des matières 1 Introduction 4 2.

Brevet Fédéral Spécialiste en finance et comptabilité

Brevet Fédéral Spécialiste en finance et comptabilité FormaHon en 30 mois dès août 2015 1 PrésentaHon des intervenants A votre service Directeur : Nicolas Wirth Responsable pédagogique : Nicolas Goumaz

Brevet Fédéral Spécialiste en finance et comptabilité FormaHon en 30 mois dès août 2015 1 PrésentaHon des intervenants A votre service Directeur : Nicolas Wirth Responsable pédagogique : Nicolas Goumaz

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

Tarification gestion de fortune clientèle privée

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 7 TITRE II- LA FISCALITÉ CORPORATIVE... 55

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B)

") TQG RÉCAPITULATION 2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B) 1. Les changes : le journal 1.1. Cas particulier : les marchandises Le cas particuliers relatif aux marchandises n'apparaît

TQG RÉCAPITULATION 2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B) 1. Les changes : le journal 1.1. Cas particulier : les marchandises Le cas particuliers relatif aux marchandises n'apparaît

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

INFORMATIQUE. WinBIZ & Excel. pour la gestion financière d entreprise. Votre partenaire formation continue

INFORMATIQUE WinBIZ & Excel pour la gestion financière d entreprise Votre partenaire formation continue www.virgile.ch tél. 021 921 19 62 [email protected] IINFORMATIQUE Renseignements généraux Sommaire

INFORMATIQUE WinBIZ & Excel pour la gestion financière d entreprise Votre partenaire formation continue www.virgile.ch tél. 021 921 19 62 [email protected] IINFORMATIQUE Renseignements généraux Sommaire

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Sommaire OUTILS DE GESTION

BTS Tertiaires - Enseignement supérieur OUTILS DE GESTION ThÈme 1 : le patrimoine et l approche du bilan La notion d emplois ressources... 5 Application 1 - Origine et utilisation des ressources... 6 Application

BTS Tertiaires - Enseignement supérieur OUTILS DE GESTION ThÈme 1 : le patrimoine et l approche du bilan La notion d emplois ressources... 5 Application 1 - Origine et utilisation des ressources... 6 Application