Atelier sur l Analyse des Réseaux Madagascar

|

|

|

- Joseph Gaulin

- il y a 10 ans

- Total affichages :

Transcription

1 Atelier sur l Analyse des Réseaux Madagascar Patrick Imam Fonds Monétaire International 21 Juillet 2015 Les vues exprimées dans cette présentation sont celles du Représentant Résident du FMI et ne reflètent pas nécessairement celles du Conseil d Administration du FMI.

2 PLAN Historique de l Analyse des Réseaux Les crises récentes ont été des Crises de Réseaux Exemple d Evolution des Réseaux Risques découlant des Réseaux (In-)Stabilité des Réseaux Implications Conclusion

Stabilité des Réseaux")

3 ORIGINE DE L ANALYSE DES RESEAUX L analyse des réseaux a été largement utilisée en: Biologie (ex.: propagation de maladies [SIDA, grippe], biodiversité). Sociologie (ex.: analyse des réseaux sociaux, autorité, communités, réseaux de citations). Ingénierie (ex.: distribution d'énergie au sein d un réseau d'électricité). Informatique (ex.: internet, trafic réseau). Depuis la crise mondiale, les économistes ont vu les bénéfices de l application de l analyse des réseaux.

. Informatique (ex.: internet, trafic réseau).")

4 MODELE DE RESEAU COMME CADRE D ANALYSE DES RISQUES SYSTEMIQUES Les sociétés de cartes de crédits utilisent les algorithmes de réseau/apprentissage sur les comportements de paiements des clients pour détecter les fraudes par carte. La Banque Centrale peut-elle utiliser des méthodes similaires pour détecter les risques accrus des banques? Voir si un comportement commun peut-être détecté à partir d un calendrier de paiement par les Banques (ex: plus tôt que la normale pour créer la confiance), d un calendrier de paiement pour les Banques (ex: plus tard si la banque est considérée comme à risque). Sorties nettes (à travers les systèmes de paiement), activités du marché monétaire, retraits d espèces et de dépôts.

.")

5 SYSTEME FINANCIER ET ECONOMIE REELLE Epargnes Système Financier Investissement/ Consommation

6 CONTAGION FINANCIERE Quel est le lien? Intégration Economique Contagion Crises Les méchanismes de transmission sont encore peu compris. Pourquoi les crises qui ont commencé dans des économies relativement petites ont des répercussions mondiales? Pourquoi les chocs issus d une banque se propagent si rapidement? Pourquoi la crise Asiatique, la crise Russe, la crise Grecque ont été des crises hautement contagieuses, alors que les crises qui proviennent du Vénézuela, de l Argentine, de Madagascar n ont pas eu d effets virulents? Pourquoi l effondrement du Barings n a eu que peu d impact, alors que la faillite de Lehman a eu des effets dans le monde entier?

7 LETTRE OUVERTE DE GREESPAN «.atténuer ces risques de manière efficace. Vous avez correctement noté que nous manquons le genre de cadre analytique pour la stabilité financière, que nous avons pour la politique monétaire. Il n y a pas de définition claire de notre objectif de stabilité financière ou des indicateurs clairs si l objectif est atteint. Je vous souhaite plein succès dans vos recherches dans ce domaine, mais je ne suis pas optimiste. Sur la liste de votre difficulté, j ajouterais que nous manquons d outils...»

8 MOTIVATION L interdépendance financière considérée comme la clé pour: Expliquer la sévérité de la crise financière de Evaluer les vulnérabilités financières. Analyse des Réseaux (analyse transversale des risques systémiques) Outil méthodologique puissant pour modéliser les interactions entre les agents Auparavant utilisé dans les études de: L architecture financière/commerciale mondiale Contagion financière La dynamique des systèmes de paiement des marchés interbancaires

Interprété comme une matrice de")

9 TOPOLOGIE D UN RESEAU Composantes: Noeuds/Sommets --- Pays, Banques Liens/Bords --- Relations commerciales (Valorisés et liens dirigés) Interprété comme une matrice de dépendances

Interprété comme une matrice")

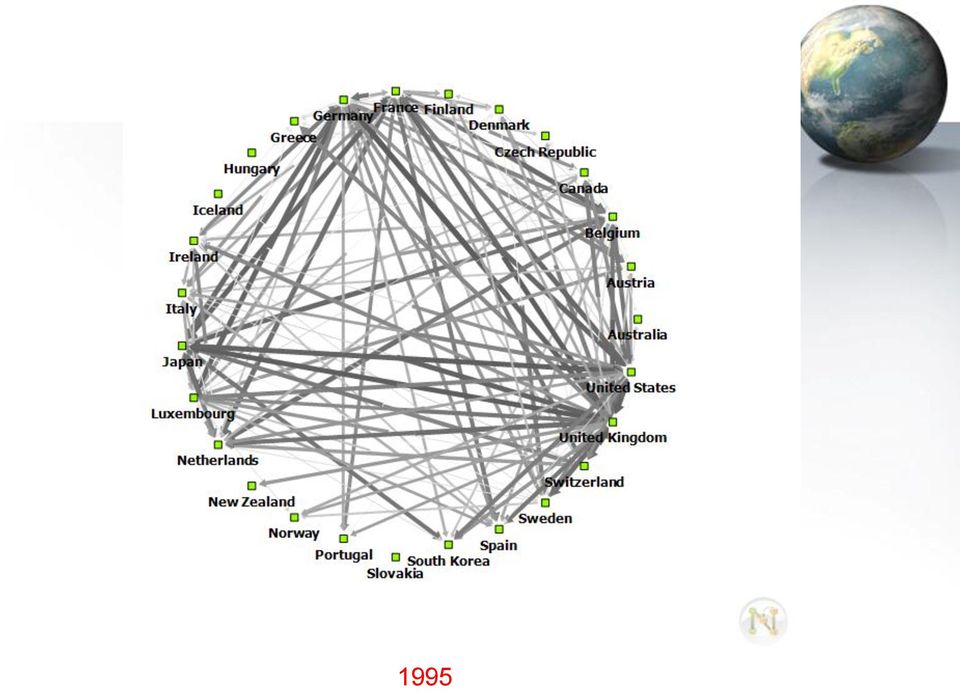

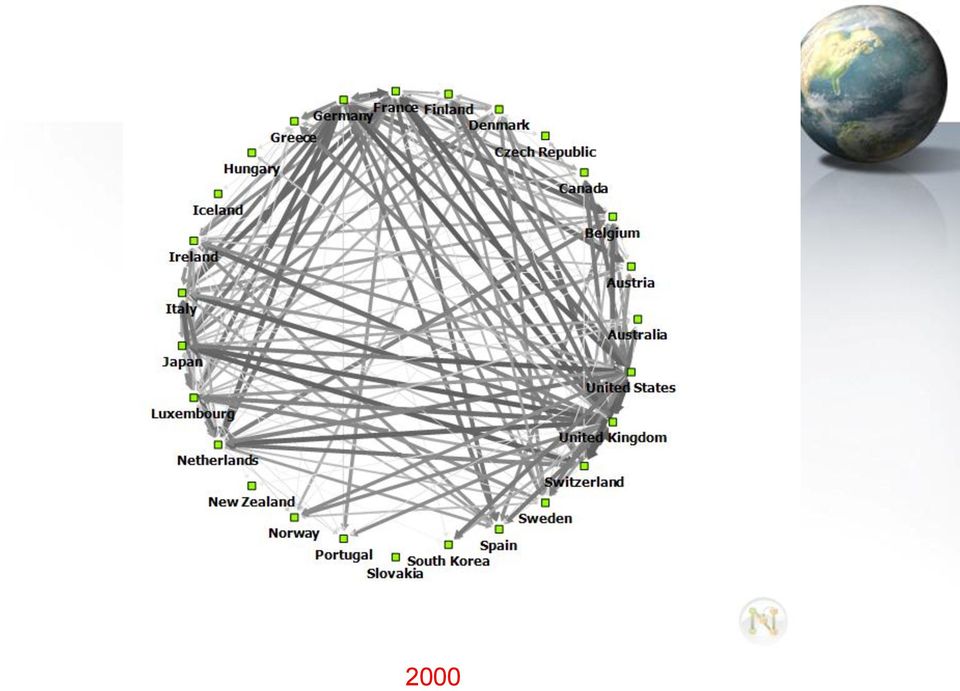

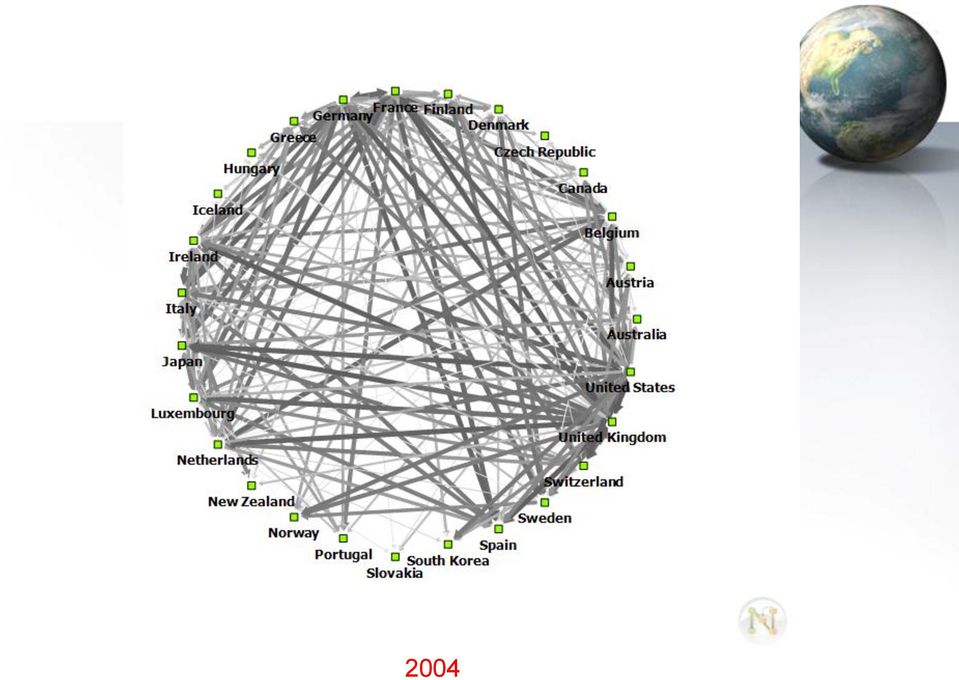

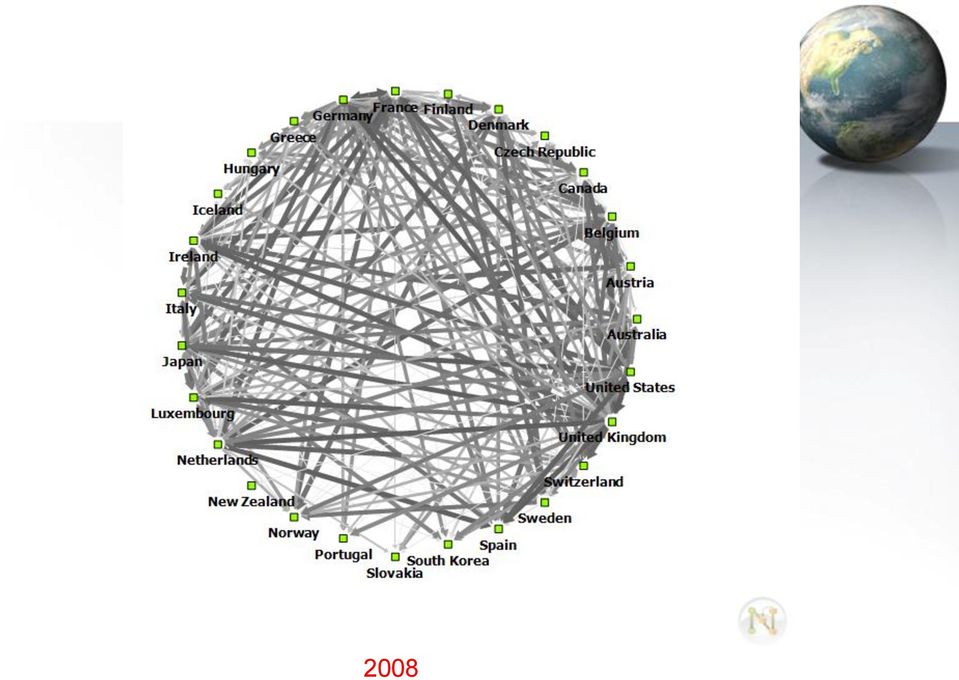

10 EXEMPLE DE L APPROCHE DE RESEAU Une approche de réseau, incorporant les effets en cascade et la diffusion des ondulations interdépendantes quand un choc frappe une partie spécifique du réseau de commerce mondial, fournit une explication améliorée de la contagion financière. Des mesures bilatérales simples peuvent-être trompeuses. B C B C A A

11 QUESTIONS DE TOPOLOGIE DE RESEAUX

12 FLUX DE CAPITAUX 1992

13 1995

14 1998

15 2000

16 2004

17 2006

18 2007

19 2008

20 ANALYSE DES RESEAUX A MADAGASCAR Positions interbancaires; Expositions entre les banques; Exposition commune des banques locales; Position de propriété croisée des institutions financières.

21 MODELE DE RESEAU COMME CADRE D ANALYSE DES RISQUES SYSTEMIQUES Comment la résilience du réseau interbancaire aux chocs est liée aux principaux paramètres du système suivants: La capacité des banques à absorber les chocs. La taille des expositions interbancaires. Le degré de connectivité. Le degré de concentration du secteur bancaire. Les portefeuilles d actions, de dettes et les autres investissements.

22 RISQUES DE L ENSEMBLE DU SYSTEME La réglementation actuelle est focalisée sur les risques au niveau des institutions individuelles. Le risque systémique dans un système financier peut-être défini comme le risque qu une part significative du système financier ne fonctionne pas correctement. L échec simultané de plusieurs institutions financières peut survenir en raison de différents facteurs. Consensus sur une approche d ensemble du système de réglementation qui se focaliserait sur les risques de l ensemble du système.

23 ANALYSE DES RESEAUX Banque 1 Banque 1 Banque 1 Banque 1 Banque déclencheur Banque 2 Banque 2 Banque 2 Banque 2 Banque 3. Banque 3. Banque 3. Nouveau echec... Banque 3. Banque N-1 Banque N-1 Banque N-1 Banque N-1 Source: FMI (2009) et Marquez et al (2009) Banque N Banque N Banque N Banque N Echec de déclenchement (initialise l algorithme) Séries de contagion (algorithme interne en boucle) Echecs finals (algorithme converge)

24 RISQUES DES RESEAUX 1. Corrélation: l exposition à des facteurs de marché commun peut conduire à des pertes simultanées importantes à travers les institutions. Cette corrélation est exacerbée lors d une liquidation (faillite). Questions clés: la connaissance des avoirs des institutions financières à travers les catégories d actifs et leur expositions à différents facteurs de risques. 2. Contagion via le risque de contrepartie: la défaillance d une institution peut conduire à une dépréciation des avoirs détenus par ses contreparties, et qui peut entraînner leur insolvabilité. Questions clés: réseau des expositions des contreparties.

25 RISQUES DES RESEAUX (SUITE) 3. Contagion via les chocs de liquidité: les mouvements de marchés et/ou incidents de crédits peuvent conduire à des appels de marge/des paiements dérivés qui, s ils excèdent la liquidité disponible, mènent à la défaillance. Questions clés: comprendre les lignes de crédits/capacités de crédits pour lever de la liquidité. 4. Contagion par la médiation des prix: même en l absence d expositions des contreparties, les effets de rétroaction peuvent conduire à une contagion. Questions clés: quelles ventes forcées/ désendettements massifs peuvent faire baisser les prix et conduire à une volatilité endogène ainsi qu une corrélation entre actifs?

26 CONCLUSIONS GENERALES (I) Robuste mais fragile Les réseaux interconnectés présentent des propriétés d instabilité ou de point de bascule. En dessous d un certain seuil, le lien sert à absorber le choc (partage de risques/diversification prévalente). Au-delà d un certain seuil, le système bascule du mauvais côté, et le lien sert à amplifier le choc (répartition de risques/fragilité prévalente). Est-ce qu une période longue de robustesse apparente (ex: grande modération) peut-être suivie d une période de fragilité aiguë (période actuelle)?

27 CONCLUSIONS GENERALES (I) (SUITE) Le système financier mondial est devenu de plus en plus interconnecté ces dernières années. Empiriquement, un modèle de configuration de la stabilité existe. Une attaque ciblée sur le noyau risque de paralyser le coeur du système, alors qu une attaque aléatoire est susceptible de tomber sur la périphérie. Quel est le risque pour Madagascar?

28 CONCLUSIONS GENERALES (II) Force des liens faibles Les liens forts tendent à être fragmentés en ce sens que les contacts étroits tendent à se connaître - > peu de nouvelles. Les liens faibles (ex: connaissances) servent de pont à un réseau fort - > source de nouvelle information. L interdépendance financière s accroît avant les crises financières et décroît après leurs survenues.

29 CONCLUSIONS GENERALES (II) (SUITE) Suite à un choc, deux comportements réactionnaires existent: (i) se cacher ou (ii) se battre. Les implications pour les réponses au système sont différents: Se cacher (thésaurisation de liquidités): contenir la crise au niveau local, protégeant le système mondial. Se battre (vente à perte): propager le risque à l échelle mondiale. Mais, les deux réponses aggravent le problème. L interdépendance signifie que les décisions rationnelles prises individuellement génèrent des résultats inférieurs, et les chocs se propagent à partir d un angle inattendu.

30 CONCLUSIONS GENERALES (III) Homophilie (tendance des individus à s associer et se lier avec d autres semblables). Qui se ressemble s assemble. Les idées, les attributs, etc poussent à se regrouper et à se respecter les uns les autres (ex: âge, statut social, infuence). Qu en-est-il de l appétit du risque, des décisions de portefeuille, etc.? Les systèmes de réseau tendent à être affectés par la mode, telles que les périodes à fort effet de levier suivies des périodes à faible effet de levier ( séries temporelles de risques systémiques ), augmentant le risque systémique.

31 CONCLUSIONS GENERALES (IV) La propriété du petit monde Six degrés de séparation Bien que les réseaux tendent à montrer des regroupements locaux, certains noeuds essentiels peuvent introduire des raccourcis reliant les communautés locales qui seront détachées autrement. Le chemin entre deux noeuds est court. Quelles sont les implications pour la contagion? Des petites perturbations locales peuvent avoir des impacts importants.

32 DEUX FACTEURS INTERDEPENDANTS FAVORISENT LA CROISSANCE DES RESEAUX Interdépendance contre connectivité limitée Avant la crise mondiale, les institutions financières devenaient de plus en plus diversifiées (titrisation en raison par exemple du modèle d octroi et de cession, dérivés, etc..). Comme les produits passent entre les participants du marché, la chaîne de réseau s est allongé. Diversité contre homogenéité Alors que les entreprises sont initialement diversifiées, avec recherche de rendement, elles se sont investies dans des produits similaires, et semblent de plus en plus homogènes. Si tout le monde a le même portefeuille diversifié, le système est en fait tout à fait homogène.

33 DANGER Ensemble, la complexité et l homogenéité ne présagent pas la stabilité. La connectivité indique une dispersion des risques. La diversification des stratégies par les firmes individuelles génère une manque de diversité dans le système dans son ensemble.

34 LES REFORMES REGLEMENTAIRES S APPUIENT SUR LES ANALYSES DES RESEAUX Les règles macroprudentielles après la crise financière récente Bâle I & II: Solidité des banques individuelles microprudentielle Bâle III: Perspective macroprudentielle du système bancaire La loi Dodd-Frank: Conseil de Surveillance de la Stabilité Financière Ingredients clés dans les règles macroprudentielles: Comment mesurer le risque systémique dans un système financier? Comment mesurer la contribution de chaque banque dans un risque systémique? Comme évaluer le surcoût ou les frais ou le capital d un risque systémique?

35 AMELIORATION DE LA STABILITE DES RESEAUX Cartographie des réseaux. Régulation des réseaux Cibler la partie à haut risque du système (Trop Grand pour Faire Faillite, Trop Interconnecté pour Faire Faillite) avec par exemple une marge de capital plus élevée, une réglementation plus stricte (principe du 80/20). Restructuration des réseaux si besoin Créer un court-circuit comme pare-feu, réglementer les stratégies d affaires des banques, etc.

36 CONCLUSION L interconnectivité conduit à une propagation des risques pour le système financier, exigeant une meilleure compréhension et suivie des liens directs/indirects. L analyse des réseaux peut aider à identifier les institutions qui sont plus susceptibles d être systémique/vulnérable en cas d incidents de crédits et de liquidités alternatives. L analyse de réseau devrait-être étendu: Pour inclure les institutions financières non-bancaires, les expositions des banques, l assurance, etc.. Cette analyse aide pour des questions telles que: Les charges de capital basées sur les risques de contrepartie/ liens systémiques, limitant la taille des institutions, etc.

37 CONCLUSION (SUITE) L analyse des réseaux a le potentiel de devenir un important outil de surveillance. Fournit une mesure pour les régulateurs pour approcher les institutions importantes qui peuvent-être potentiellement source de contagion. Pendant des évènements stressants, elle fournit une mesure pour évaluer quand une institution est trop connecté pour faire faillite. Fournit une indication sur les chemins de contagion potentiels (besoin de tenir compte des corrélations des chocs sur le marché d une entreprise à une autre). Cependant, plus d informations détaillées sont nécéssaires pour mieux suivre les implications systémiques des crises de liquidité, et autres évènements stressants. La stabilité du système est fonction de la topologie du réseau bancaire. Aperçu: tension entre le partage de risques et la diffusion de chocs.

38 IMPLICATIONS DE L ANALYSE DE RESEAU SUR LA STABILITE 1. Vous avez besoin d une vue d ensemble de l ensemble du réseau, des liens faibles, des principaux acteurs et de l architecture du réseau. 2. Les systèmes doivent avoir des normes et des limites de tolérance aux risques. 3. Vous avez besoin de comprendre les structures d incitations qui dictent les comportements, dont les flux et les stocks. 4. La réglementation de la stabilité du système exige de vous l application des règles, le maintien d une transparence élevée, et la prise en compte du fait que le comportement du marché est le comportement humain [le comportement de la foule est interactif, différent du comportement individuel] 5. Par conséquent, il faut créer des pare-feux entre les modules qui peuvent-être facilement coupés, sans endommager l ensemble du système. 6. Le système doit éviter les Problèmes d Actions Collectives.

Note d orientation : La simulation de crise Établissements de catégorie 2. Novembre 2013. This document is also available in English.

Note d orientation : La simulation de crise Établissements de catégorie 2 This document is also available in English. La présente Note d orientation s adresse à toutes les caisses populaires de catégorie

Note d orientation : La simulation de crise Établissements de catégorie 2 This document is also available in English. La présente Note d orientation s adresse à toutes les caisses populaires de catégorie

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

Structure de l épargne et croissance Olivier Davanne

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Le poids des banques étrangères en Belgique: questions/réponses

Visitez notre site web: http://www.pechesbancaires.eu Le poids des banques étrangères en Belgique: questions/réponses Philippe Lamberts, Député européen Ecolo - Date: 22.04.2013 1. Comment le paysage bancaire

Visitez notre site web: http://www.pechesbancaires.eu Le poids des banques étrangères en Belgique: questions/réponses Philippe Lamberts, Député européen Ecolo - Date: 22.04.2013 1. Comment le paysage bancaire

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

2.0 Interprétation des cotes d évaluation des risques relatifs aux produits

2.0 Interprétation des cotes d évaluation des risques relatifs aux produits L interprétation des cotes attribuées dans le cadre des évaluations des risques relatifs aux produits décrite plus loin repose

2.0 Interprétation des cotes d évaluation des risques relatifs aux produits L interprétation des cotes attribuées dans le cadre des évaluations des risques relatifs aux produits décrite plus loin repose

Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements financiers

Ingo Fender (+41 61) 280 9458 [email protected] Michael S. Gibson (+1 202) 452 2495 [email protected] Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements

Ingo Fender (+41 61) 280 9458 [email protected] Michael S. Gibson (+1 202) 452 2495 [email protected] Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements

Introduction Quels défis pour l Administration Publique face àla crise? Crise et leadership : quelles relations? Quels défis pour les dirigeants?

Renforcement des capacités en matière de Leadership au niveau du Secteur Public dans le contexte de la crise financière et économique Par Dr. Najat ZARROUK Introduction Quels défis pour l Administration

Renforcement des capacités en matière de Leadership au niveau du Secteur Public dans le contexte de la crise financière et économique Par Dr. Najat ZARROUK Introduction Quels défis pour l Administration

Les défis du reporting macro-prudentiel

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Bâle III : les impacts à anticiper

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Fonds de placement Le modèle adapté à chaque type d investisseur.

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

Comité de Bâle sur le contrôle bancaire. Organisation internationale des commissions de valeurs

Comité de Bâle sur le contrôle bancaire Organisation internationale des commissions de valeurs Exigences de marge pour les dérivés non compensés centralement Septembre 2013 Le présent document est traduit

Comité de Bâle sur le contrôle bancaire Organisation internationale des commissions de valeurs Exigences de marge pour les dérivés non compensés centralement Septembre 2013 Le présent document est traduit

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Caisse populaire Desjardins de Brome-Missisquoi

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Comité de Bâle sur le contrôle bancaire. Bâle III : Ratio structurel de liquidité à long terme

Comité de Bâle sur le contrôle bancaire Bâle III : Ratio structurel de liquidité à long terme Octobre 2014 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté, se reporter à l

Comité de Bâle sur le contrôle bancaire Bâle III : Ratio structurel de liquidité à long terme Octobre 2014 Le présent document est traduit de l anglais. En cas de doute ou d ambiguïté, se reporter à l

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007 Les notes de l IPP n 10 Juin 2014 Guillaume Bazot www.ipp.eu Résumé La finance a pris

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007 Les notes de l IPP n 10 Juin 2014 Guillaume Bazot www.ipp.eu Résumé La finance a pris

Le management des risques de l entreprise Cadre de Référence. Synthèse

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Gestion des risques liés aux systèmes d'information, dispositif global de gestion des risques, audit. Quelles synergies?

Gestion des risques liés aux systèmes d'information, dispositif global de gestion des risques, audit. Quelles synergies? [email protected] Agenda Les enjeux liés aux systèmes d information

Gestion des risques liés aux systèmes d'information, dispositif global de gestion des risques, audit. Quelles synergies? [email protected] Agenda Les enjeux liés aux systèmes d information

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Les évolutions de la régulation et de la supervision bancaires. Rappel historique et problématiques post crise

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

Résumé Analytique. Les événements de ces six derniers mois ont mis en évidence la fragilité du système

Rapport sur la stabilité financière dans le monde - avril 2008 Résumé Analytique Les événements de ces six derniers mois ont mis en évidence la fragilité du système financier mondial et soulevé certaines

Rapport sur la stabilité financière dans le monde - avril 2008 Résumé Analytique Les événements de ces six derniers mois ont mis en évidence la fragilité du système financier mondial et soulevé certaines

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

FONDS D INVESTISSEMENT CLIMATIQUES

FONDS D INVESTISSEMENT CLIMATIQUES CRITÈRES DE SÉLECTION DES PROGRAMMES PILOTES NATIONAUX ET RÉGIONAUX AU TITRE DU PROGRAMME D INVESTISSEMENT FORESTIER I. CADRE GÉNÉRAL 1. On s accorde de plus en plus

FONDS D INVESTISSEMENT CLIMATIQUES CRITÈRES DE SÉLECTION DES PROGRAMMES PILOTES NATIONAUX ET RÉGIONAUX AU TITRE DU PROGRAMME D INVESTISSEMENT FORESTIER I. CADRE GÉNÉRAL 1. On s accorde de plus en plus

Risques liés aux systèmes informatiques et de télécommunications

Risques liés aux systèmes informatiques et de télécommunications (Juillet 1989) La vitesse de l innovation technologique liée aux ordinateurs et aux télécommunications, ces dernières années, et l intégration

Risques liés aux systèmes informatiques et de télécommunications (Juillet 1989) La vitesse de l innovation technologique liée aux ordinateurs et aux télécommunications, ces dernières années, et l intégration

Fonds IA Clarington mondial de croissance et de revenu (le «Fonds»)

") Placements IA Clarington inc. Prospectus simplifié Le 23 septembre 2014 Offre de parts de série A, de série F, de série F5, de série I, de série L, de série L5 et de série T5 du Fonds IA Clarington mondial

Placements IA Clarington inc. Prospectus simplifié Le 23 septembre 2014 Offre de parts de série A, de série F, de série F5, de série I, de série L, de série L5 et de série T5 du Fonds IA Clarington mondial

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Le financement de marché au Canada sort de l ombre

Le financement de marché au Canada sort de l ombre James Chapman, Stéphane Lavoie et Lawrence Schembri* Introduction La crise financière mondiale a eu pour effet de projeter sous les feux de la rampe le

Le financement de marché au Canada sort de l ombre James Chapman, Stéphane Lavoie et Lawrence Schembri* Introduction La crise financière mondiale a eu pour effet de projeter sous les feux de la rampe le

Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT)

") Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Présentation à l EIFR. 25 mars 2014

Présentation à l EIFR 25 mars 2014 1 Contexte BCBS 239 Les établissements font face depuis les cinq dernières années aux nombreux changements réglementaires visant à renforcer la résilience du secteur:

Présentation à l EIFR 25 mars 2014 1 Contexte BCBS 239 Les établissements font face depuis les cinq dernières années aux nombreux changements réglementaires visant à renforcer la résilience du secteur:

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

V. Réforme de la réglementation financière : réalisations, risques et perspectives

V. Réforme de la réglementation financière : réalisations, risques et perspectives Les banques et juridictions doivent renforcer leur capacité de résistance aux crises Dans leur rôle d intermédiation du

V. Réforme de la réglementation financière : réalisations, risques et perspectives Les banques et juridictions doivent renforcer leur capacité de résistance aux crises Dans leur rôle d intermédiation du

Comité monétaire et financier international

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Développement itératif, évolutif et agile

Document Développement itératif, évolutif et agile Auteur Nicoleta SERGI Version 1.0 Date de sortie 23/11/2007 1. Processus Unifié Développement itératif, évolutif et agile Contrairement au cycle de vie

Document Développement itératif, évolutif et agile Auteur Nicoleta SERGI Version 1.0 Date de sortie 23/11/2007 1. Processus Unifié Développement itératif, évolutif et agile Contrairement au cycle de vie

Livre Blanc Oracle Novembre 2010. Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie

: un levier stratégique de création de valeur pour l industrie") Livre Blanc Oracle Novembre 2010 Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie Présentation générale Les entreprises industrielles sont confrontées à un environnement

Livre Blanc Oracle Novembre 2010 Le Bureau des Projets (PMO) : un levier stratégique de création de valeur pour l industrie Présentation générale Les entreprises industrielles sont confrontées à un environnement

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

La référence pour maîtriser votre risque. Guide de référence. de la cotation

La référence pour maîtriser votre risque Guide de référence de la cotation MARS 2015 Sommaire 1. LA COTATION : UN PROCESSUS D APPRÉCIATION DE LA SITUATION FINANCIÈRE DES ENTREPRISES 1 1.1. POURQUOI LA

La référence pour maîtriser votre risque Guide de référence de la cotation MARS 2015 Sommaire 1. LA COTATION : UN PROCESSUS D APPRÉCIATION DE LA SITUATION FINANCIÈRE DES ENTREPRISES 1 1.1. POURQUOI LA

Solution de stress test Moody s Analytics

Solution de stress test Moody s Analytics Solution de stress test Moody s Analytics Moody s Analytics propose aux établissements financiers une couverture exhaustive de l intégralité du processus de stress

Solution de stress test Moody s Analytics Solution de stress test Moody s Analytics Moody s Analytics propose aux établissements financiers une couverture exhaustive de l intégralité du processus de stress

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

951.131 Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) du 18 mars 2004 (Etat le [date]) Projet (uniquement les chapitres et sections modifiés) La

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) du 18 mars 2004 (Etat le [date]) Projet (uniquement les chapitres et sections modifiés) La

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Liste de contrôle pour la planification de la convention de rachat d actions

Liste de contrôle pour la planification de la convention de rachat d actions La convention de rachat d actions 1 Pour une société comptant plus d un actionnaire, il est généralement conseillé de signer

Liste de contrôle pour la planification de la convention de rachat d actions La convention de rachat d actions 1 Pour une société comptant plus d un actionnaire, il est généralement conseillé de signer

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

POURQUOI LES RÉFORMES DE FAÇADE DU FMI ET DU SYSTÈME MONÉTAIRE INTERNATIONAL NE SUFFISENT PAS

Document de recherche Novembre 2010 32 POURQUOI LES RÉFORMES DE FAÇADE DU FMI ET DU SYSTÈME MONÉTAIRE INTERNATIONAL NE SUFFISENT PAS Yilmaz Akyüz DOCUMENT DE RECHERCHE 32 POURQUOI LES RÉFORMES DE FAÇADE

Document de recherche Novembre 2010 32 POURQUOI LES RÉFORMES DE FAÇADE DU FMI ET DU SYSTÈME MONÉTAIRE INTERNATIONAL NE SUFFISENT PAS Yilmaz Akyüz DOCUMENT DE RECHERCHE 32 POURQUOI LES RÉFORMES DE FAÇADE

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

L influence possible de Bâle III sur les relations entreprises - banques : financements, placements, flux, instruments de couverture

Université d Orléans Laboratoire d Économie d Orléans Master 2 Finances L influence possible de Bâle III sur les relations entreprises - banques : financements, placements, flux, instruments de couverture

Université d Orléans Laboratoire d Économie d Orléans Master 2 Finances L influence possible de Bâle III sur les relations entreprises - banques : financements, placements, flux, instruments de couverture

VERS UN MODÈLE D INTELLIGENCE DE CRISE : LES OUTILS D AIDE A LA PRÉPARATION DE L IMPRÉVU

VERS UN MODÈLE D INTELLIGENCE DE CRISE : LES OUTILS D AIDE A LA PRÉPARATION DE L IMPRÉVU par Diane Rajaona Titulaire du Mastère Spécialisé en Intelligence des Risques et des Opportunités par l'intelligence

VERS UN MODÈLE D INTELLIGENCE DE CRISE : LES OUTILS D AIDE A LA PRÉPARATION DE L IMPRÉVU par Diane Rajaona Titulaire du Mastère Spécialisé en Intelligence des Risques et des Opportunités par l'intelligence

La gestion des risques en entreprise de nouvelles dimensions

La gestion des risques en entreprise de nouvelles dimensions Octobre 2006 La pratique de la gestion des risques en entreprise devient plus cruciale et plus complexe de jour en jour. Les entreprises doivent

La gestion des risques en entreprise de nouvelles dimensions Octobre 2006 La pratique de la gestion des risques en entreprise devient plus cruciale et plus complexe de jour en jour. Les entreprises doivent

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

1. Le risque de contrepartie

1. Le risque de contrepartie 1.1. Définition : 1.1.1. Au sens étroit : Tout crédit est une anticipation de recettes futures (crédit = pari sur la réussite du projet de l emprunteur). Tout crédit comporte

1. Le risque de contrepartie 1.1. Définition : 1.1.1. Au sens étroit : Tout crédit est une anticipation de recettes futures (crédit = pari sur la réussite du projet de l emprunteur). Tout crédit comporte

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Gérer la transition vers un système financier plus sûr

Gérer la transition vers un système financier plus sûr SHEILA C. BAIR Présidente Federal Deposit Insurance Corporation La crise fi nancière actuelle met en évidence la nécessité de revoir la supervision

Gérer la transition vers un système financier plus sûr SHEILA C. BAIR Présidente Federal Deposit Insurance Corporation La crise fi nancière actuelle met en évidence la nécessité de revoir la supervision

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

Conversion des devises

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Conversion des devises Octobre 2009 date limite de réception des commentaires : le 15 JANVIER 2010 Le présent

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Conversion des devises Octobre 2009 date limite de réception des commentaires : le 15 JANVIER 2010 Le présent

Secure Advantage Revenus Garantis

GUIDE QUESTIONS / REPONSES DOCUMENT NON CONTRACTUEL RÉSERVÉ À L USAGE EXCLUSIF DES CONSEILLERS FINANCIERS Avril 2015 Secure Advantage Revenus Garantis Pour envisager l avenir en toute sérénité, assurez-vous

GUIDE QUESTIONS / REPONSES DOCUMENT NON CONTRACTUEL RÉSERVÉ À L USAGE EXCLUSIF DES CONSEILLERS FINANCIERS Avril 2015 Secure Advantage Revenus Garantis Pour envisager l avenir en toute sérénité, assurez-vous

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Cette perte concerne exclusivement la gestion en compte propre de la CNCE, c est-à-dire une activité indépendante de sa trésorerie.

COMMUNIQUE DE PRESSE Paris, le 17 octobre 2008 --- Du fait de l extrême volatilité des marchés et du krach boursier de la semaine du 6 octobre, le Groupe Caisse d Epargne a connu un important incident

COMMUNIQUE DE PRESSE Paris, le 17 octobre 2008 --- Du fait de l extrême volatilité des marchés et du krach boursier de la semaine du 6 octobre, le Groupe Caisse d Epargne a connu un important incident

Loi de séparation et de régulation des activités bancaires

Loi de séparation et de régulation des activités bancaires «Remettre la finance au service de l économie réelle» Présentée par Pierre Moscovici Ministre de l Économie et des Finances 19 décembre 2012 Loi

Loi de séparation et de régulation des activités bancaires «Remettre la finance au service de l économie réelle» Présentée par Pierre Moscovici Ministre de l Économie et des Finances 19 décembre 2012 Loi

Ebauche Rapport finale

Ebauche Rapport finale Sommaire : 1 - Introduction au C.D.N. 2 - Définition de la problématique 3 - Etat de l'art : Présentatio de 3 Topologies streaming p2p 1) INTRODUCTION au C.D.N. La croissance rapide

Ebauche Rapport finale Sommaire : 1 - Introduction au C.D.N. 2 - Définition de la problématique 3 - Etat de l'art : Présentatio de 3 Topologies streaming p2p 1) INTRODUCTION au C.D.N. La croissance rapide

Capital réglementaire et capital économique

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 [email protected] Philip Hall +33 1 44 69 43 91 [email protected] Adrian Paturle +33 1 44 69 43 92 [email protected] Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 [email protected] Philip Hall +33 1 44 69 43 91 [email protected] Adrian Paturle +33 1 44 69 43 92 [email protected] Le Comité de Bâle vous souhaite

L UNION BANCAIRE 1. LE MÉCANISME DE SURVEILLANCE UNIQUE (MSU) 1.1. PRÉPARATION

1.1. PRÉPARATION") 1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

1. L UNION BANCAIRE Dans la zone euro, l extension de la crise à certains marchés de dettes souveraines a illustré qu une union monétaire réclame, outre une coordination renforcée des politiques budgétaires

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Crise des «subprimes»: des leçons pour l UBS

Crise des «subprimes»: des leçons pour l UBS L UBS a mené de nombreuses enquêtes internes visant à analyser les adaptations nécessaires et à tirer des leçons de la crise. Elle a pris de vastes mesures

Crise des «subprimes»: des leçons pour l UBS L UBS a mené de nombreuses enquêtes internes visant à analyser les adaptations nécessaires et à tirer des leçons de la crise. Elle a pris de vastes mesures

951.131 Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) du 18 mars 2004 (Etat le 1 er juillet 2013) La Banque nationale suisse, vu les art. 15, al.

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) du 18 mars 2004 (Etat le 1 er juillet 2013) La Banque nationale suisse, vu les art. 15, al.

l application des tests de résistance au système bancaire canadien : une approche systémique

Banque du canada Revue du système financier Juin 2014 69 L application des tests de résistance au système bancaire canadien : une approche systémique Kartik Anand, Guillaume Bédard-Pagé et Virginie Traclet

Banque du canada Revue du système financier Juin 2014 69 L application des tests de résistance au système bancaire canadien : une approche systémique Kartik Anand, Guillaume Bédard-Pagé et Virginie Traclet