Une monnaie unique, pourquoi faire?

|

|

|

- Claudette Milot

- il y a 10 ans

- Total affichages :

Transcription

1 Une monnaie unique, pourquoi faire? Introduction : La monnaie et «la paix des peuples» (Victor Hugo) I) Pourquoi une monnaie unique? 1 L échec du système monétaire international 2 Les avantages économiques de la monnaie unique 3 Les contraintes de la monnaie unique II) Comment fonctionne la monnaie unique? 1 La Banque centrale européenne 2 Comment se fixe la valeur de l euro? 3 L euro fort et l euro faible Conclusion : Euro : le bal des Tartuffes

Comment fonctionne la monnaie unique?")

2 Introduction : la monnaie et la paix des peuples Dans sa «Lettre aux membres du Congrès de la Paix», Lugano, 20 Septembre 1872, Victor Hugo écrivait : «nous aurons le budget sans le parasitisme, le commerce sans la douane, la circulation sans la barrière». Il aurait sans doute pu ajouter «la monnaie sans la guerre», tant l idée d unité monétaire est indissociable de l idée de paix. A-t-on en effet déjà vu des peuples ayant la même monnaie se faire la guerre? C est, sur le plan strictement technique, totalement impossible. Ceci nous ramène au contexte dans lequel est né l Euro : la réunification allemande et les inquiétudes qu elle a suscitées. Car reconnaissons le : sur le plan strictement économique, l Allemagne n avait pas grand-chose à gagner avec l euro, dans la mesure où elle détenait déjà la monnaie la plus stable et la plus solide de tous les pays de l Union européenne. C est elle d ailleurs qui imposa la plupart des conditions de passage à l Euro.

3 Mais l acceptation de l Euro fut le prix qu elle dut payer pour montrer son attachement et son ancrage à l Europe, même si l abandon du Mark, symbole de sa renaissance démocratique fut un déchirement beaucoup plus grand que pour nous l abandon du Franc. Le passage à l Euro n est donc pas simplement un acte économique, même si c est cela qui nous intéresse aujourd hui. Il s agit également de rendre la paix irréversible sur le continent européen. Il s agit également de faire naître au sein de l Union européenne cette «solidarité de fait» dont parlait Jean Monnet lors de la signature du Traité de Rome en Cette solidarité de fait aide à faire naître un sentiment de destin commun et un sentiment d appartenance commune à un même ensemble politique. On dit souvent que la monnaie était «le miroir des Rois» (expression de Jean-Marie Albertini). Elle est sans doute devenue aujourd hui le miroir des peuples européens.

4 I) Pourquoi une monnaie unique? 1 L échec du système monétaire international C est parce que le SMI issu des accords de Bretton Woods de Juillet 1944 s est avéré incapable d assurer la stabilité monétaire que l idée d une monnaie européenne stable, facilitant les échanges entre les pays européens s est progressivement imposée. Rappelons les principaux faits : - les accords de Bretton Woods consacrent la suprématie du dollar. Celui-ci devient le pivot du système : il est seul à être convertible en or au cours de 35 dollars pour une once d or, et toutes les autres monnaies vont se rattacher au dollar, sans pouvoir s écarter de leur parité par rapport au dollar de +/- 1%. C est ce que l on appelle les changes fixes - ce système suppose qu il existe une certaine correspondance entre le stock d or et le stock de dollar, puisqu à tout moment on pouvait demander à convertir le dollar en or

5 - il supposait donc de la part des autorités monétaires américaines une assez grande rigueur de gestion. Jusqu au début des années soixante ce système fonctionne à peu près bien : tout le monde a besoin de dollar pour assurer sa reconstruction et intensifier les échanges : la valeur du dollar est stable. Mais les Etats-Unis pratiquent la «négligence bienveillante» : leur balance des paiements devient déficitaire, et les Etats-Unis financent ce déficit par la création monétaire. Les banques non américaines prennent également l habitude de prêter en dollar, ce qui augmente encore cette quantité : il n y a plus alors d équivalence entre le stock d or et le stock de dollar. Le dollar n est alors plus capable d assurer la stabilité du système, et Nixon décrète en 1971 la fin de la convertibilité or du dollar ce qui ne fait que renforcer l instabilité du système. C est dans ce contexte que le rapport Werner préconise pour l Europe l adoption d une monnaie unique. La 1 concrétisation de ce rapport sera la naissance du serpent monétaire européen.

6 Dans ce serpent, les monnaies européennes sont liées entre elles par une marge de fluctuation de +/- 1% et liées au dollar par une marge de +/6 2,25% Ce système ne va pas survivre à la crise pétrolière de Les accords de Kingston (1976) marquent la fin du SMI de Bretton Woods : les monnaies peuvent désormais flotter librement entre elles et leur valeur est fixée par les marchés financiers au gré de l offre et de la demande. L or est exclu des statuts du Fonds Monétaire International (FMI). Cette fluctuation ne fait pas l affaire des européens qui sont en train de bâtir un marché unique : monnaies fluctuantes et échanges ne font pas bon ménage. Les européens (principalement MM Valéry Giscard d Estaing et Helmut Schmidt) décident de créer un système monétaire européen (SME) qui lient les monnaies européennes entre elles au travers d une unité de compte commune : l ECU Cet ECU est un panier des diverses monnaies européennes, le poids de chaque monnaie reflétant la puissance économique du pays dans l Europe : par exemple, il y avait 17% de Franc dans l ECU

.")

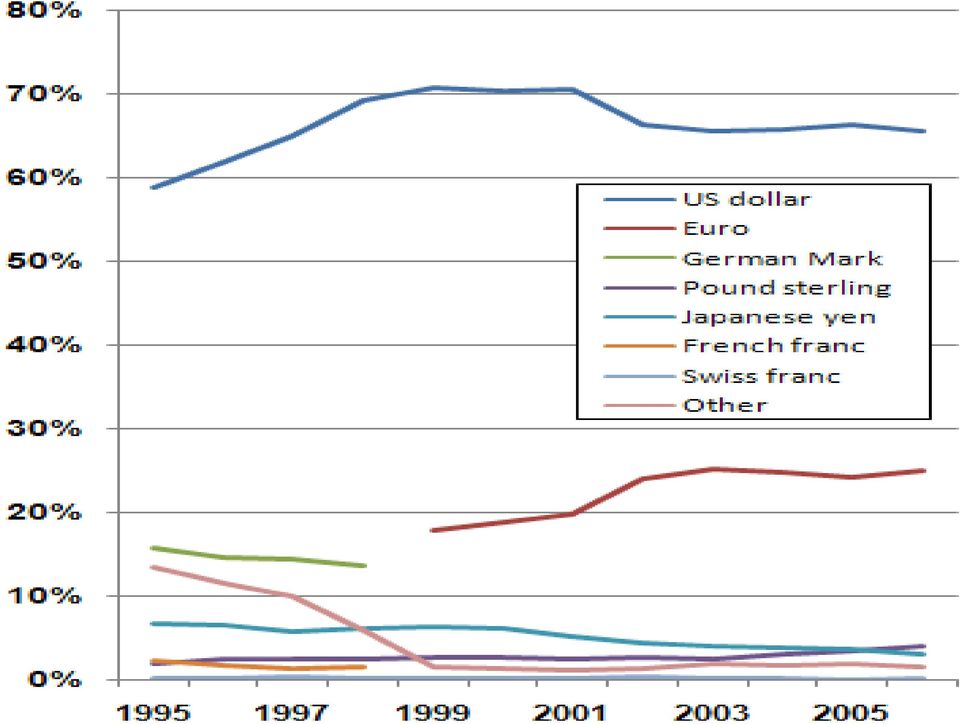

7 2 Les avantages économiques de la monnaie unique Au-delà de son symbole politique, l Euro présente beaucoup d avantages : - il évite les frais de change entre les différents pays - il évite les incertitudes liées aux risques de change à l occasion des exportations et des importations - l Euro facilite donc les échanges intra-européen - il évite à certains pays d avoir à défendre leur monnaie par une hausse des taux d intérêts préjudiciable à la croissance économique, et il rend les pays européens moins dépendants des chocs monétaires extérieurs (que l on songe aux multiples dévaluations du Franc!!) - il devient une monnaie de référence internationale (ce que n était plus le Franc) qui sert de plus en plus dans les échanges internationaux et de monnaie de réserve internationale : l Euro est donc un concurrent du dollar et limite le pouvoir de celui-ci.

8

9 3 Les contraintes économiques liées à l Euro La principale contrainte est l abandon de la souveraineté monétaire, souveraineté qui pouvait aider un pays à mener la politique économique qu il souhaitait. Mais on ne peut pas avoir à la fois l indépendance monétaire, la stabilité des changes et la libre circulation des capitaux. C est l économiste canadien Robert Mundell (né en 1932, prix «Nobel» en 1999)qui a mis en avant cette incompatibilité dans un triangle : le triangle des incompatibilités monétaires. Mundell est considéré comme le théoricien de la naissance de l Euro et la définition des zones monétaires optimales, dont il estime que l Union européenne fournit un bon modèle.

10 Fixité des changes 3 1 Liberté de circulation des capitaux 2 Dans la situation 1 on veut que les changes restent fixes et être indépendants sur le plan de la politique monétaire. Il faut alors limiter strictement la liberté de circulation des capitaux, ce que l on appelle le contrôle des changes : c était le système de Bretton Woods. On ne pouvait quitter le territoire qu avec une somme limitée Politique monétaire indépendante Dans la situation 2 on souhaite que les capitaux circulent librement (pour des raisons spéculatives ou d investissement), mais on veut aussi que la politique monétaire reste indépendante. Il faut alors accepter le risque que les capitaux se «baladent» d un pays à l autre, en fonction de leurs intérêts. C était la situation à la fin de Bretton Woods (années 1970), et c est le cas entre les principales monnaies mondiales aujourd hui.

, mais on veut aussi que la politique monétaire reste indépendante. Il faut alors accepter le risque que les capitaux se «baladent» d un pays à l autre, en fonction de leurs intérêts.")

11 Dans la situation 3, les pays veulent cette fois que les changes restent fixes (pour pouvoir échanger entre eux), mais également que les capitaux circulent librement. Ils ne peuvent pas alors avoir une politique monétaire indépendante, puisque celle-ci risquerait de faire fuir les capitaux et déprécierait donc la monnaie. Il faut accepter une autorité monétaire supra nationale : c est la situation de l Euro. Cette situation est inévitable, mais pose une question cruciale : que peut faire un pays confronté à une crise économique de grande ampleur c est ce que l on appelle un choc asymétrique), et que peut faire l Union européenne si elle était soumise dans son ensemble à une crise économique (choc symétrique), puisque la Banque centrale européenne décide seule? L Euro pose également le problème du taux de change de cette monnaie par rapport aux autres monnaies : l Union européenne semble être aujourd hui le seul espace politique à ne pas pouvoir (ou savoir ou vouloir) utiliser l arme monétaire à des fins commerciales. Ceci peu finir par déstabiliser les économies de certains pays

, et que peut")

12

13 II) Comment fonctionne la monnaie unique? 1 La Banque centrale européenne Le débat sur l indépendance des Banques centrales est déjà ancien : il date du XVIII A cette époque, naissent à la fois le billet de banque et la crainte d une inflation par création monétaire. Deux écoles vont s affronter : - ceux qui estiment que la monnaie est un instrument de politique économique comme les autres, et qui doit donc être soumis aux choix des dirigeants politiques. Ce fut pendant longtemps la position française. - ceux qui pensent que la monnaie est une chose trop sérieuse pour être confiée aux dirigeants politiques, qui voudraient toujours l utiliser. C est la position habituelle des libéraux anglo-saxons et de l Allemagne. C est cette position qui a prévalu lors de la création de la Banque centrale européenne en Comment fonctionne-t-elle?

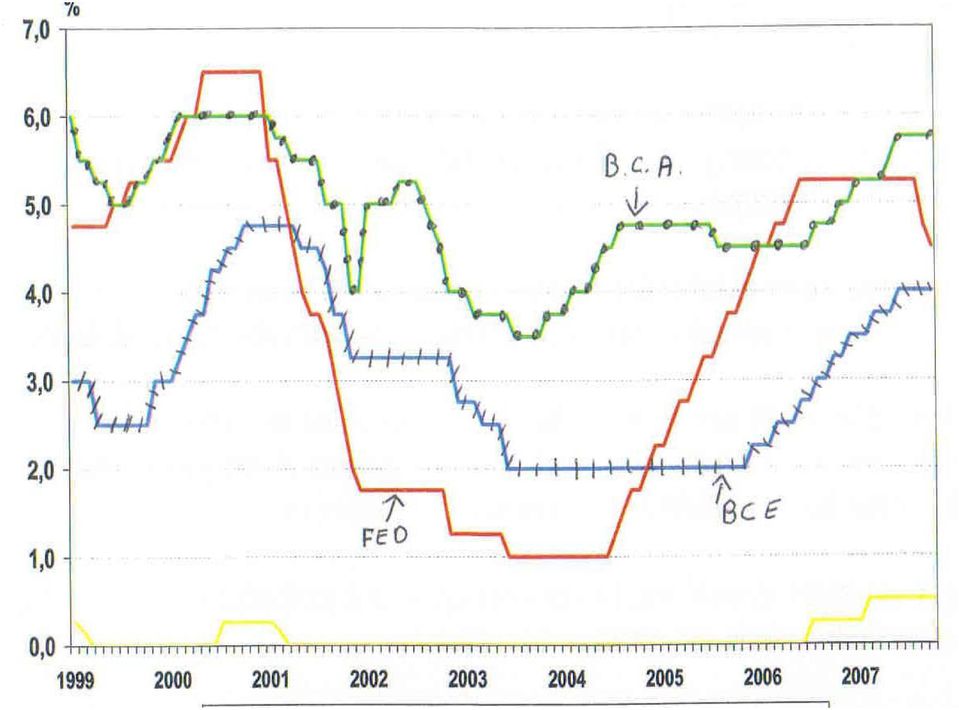

14 L organisation de la Banque Centrale Européenne (BCE) Le Système européen des banques centrales : le SEBC Les États membres nomment Le Conseil général : les 27 + Président et Vice-présidents Le Directoire - Le Président de la BCE : M Jean-Claude Trichet - 2 Vice-présidents - 3 directeurs Nommés par les États membres du SEBC pour 8 ans non renouvelables + Le Conseil des Gouverneurs Les 13 gouverneurs des banques centrales des États membres du SEBC (dont le gouverneur de la Banque de France : Christian Noyer) Avis Détermine la politique monétaire de la Zone Euro dans le respect des traités de Maastricht et d Amsterdam : priorité à la lutte contre l inflation : objectif : 2%

Avis Détermine la politique monétaire de la Zone Euro dans le respect des traités de Maastricht et d Amsterdam : priorité à la lutte contre l inflation")

15 2 Comment se fixe la valeur de l Euro? Depuis les accords de la Jamaïque, la valeur des monnaies ne peut plus être fixée par référence à un équivalent métallique, or ou argent. Les monnaies peuvent donc flotter librement, et leur valeur dépend de deux variables principales : - l opinion des marchés : ceux-ci sont très attachés à deux variables : -La rentabilité des placements dans une monnaie. Cette rentabilité est déterminée par le niveau des taux d intérêts. Plus ils sont élevés et plus la monnaie est demandée, donc plus sa valeur augmente. Les taux d intérêts à court terme sont déterminés par les banques centrales, les taux à long terme dépendent des marchés financiers - La sécurité des placements : il s agit de la garantie d être remboursé des prêts consentis, en particulier aux Etats mais aussi de la sécurité «physique» des actifs achetés : les immeubles, les entreprises, les biens culturels, les terrains

16 -le rôle des pouvoirs publics : A l image des Etats-Unis, les pouvoirs publics peuvent décider d affaiblir la valeur de leur monnaie en incitant leur Banque centrale à baisser leurs taux d intérêts, ou en augmentant leurs déficits publics qui seront financés par la création monétaire. En suscitant la méfiance autour de leur monnaie les Etats-Unis contribuent à sa faiblesse par rapport à l Euro, ce qui permet, à priori, de favoriser les exportations américaines. Les autorités chinoises ont le pouvoir d agir directement sur la Banque centrale de Chine pour qu elle maintienne des taux d intérêts peu rémunérateurs, ce qui explique la faiblesse relative du Yuan. Et comme la Chine dispose d excédents extérieurs massifs, elle n a pas à craindre que cette politique conduise à l effondrement de sa monnaie.

17

18 3 L Euro fort et l Euro faible En théorie, la valeur d une monnaie par rapport à une autre dépend de deux éléments : - le pouvoir d achat propre à chaque pays : il faut calculer ce que les habitants de chaque pays peuvent acquérir avec une quantité de monnaie: Par exemple, pour acquérir la même quantité de biens et services il faut aujourd hui 110 à un Français et 100 $ à un américain (source : OMC) On peut donc dire que 110 = 100$ - on ajoute (ou on retranche) à cela la productivité comparée des pays : l Europe étant plus productive que les États-Unis la valeur de l Euro peut être supérieure, en proportion, à celle du $ Compte tenu de tous ces éléments, la valeur «juste» de l euro est estimée aujourd hui entre 1,15$ et 1,20 L Euro semble donc effectivement sur évalué par rapport à sa valeur réelle

19

20 Entre son cours d introduction (1,17$) et son plus bas niveau en Octobre 2000 (0, 8252), l Euro avait perdu 29,5% de sa valeur. Il était donc clairement sous évalué. Entre son plus bas niveau et son plus haut le 07/11/07 (1,4722), il a gagné 78,4%!! Il est donc sur évalué. A court terme, les inconvénients d un Euro fort sont connus : - le prix des exportations augmente, donc on risque d exporter moins ce qui n est bon ni pour la croissance ni (surtout) pour l emploi - le prix des importations diminue, ce qui n est pas bon pour l emploi national. L euro fort est également «mauvais» pour l équilibre des échanges extérieurs : moins d exportations, plus d importations. Mais à long terme, la leçon de l histoire économique : ce sont toujours les pays à monnaie forte qui ont le plus de prospérité économique : il nous suffit de comparer l histoire économique de la France et de l Allemagne

21 On peut ajouter à cette comparaison la comparaison entre la livre sterling et le Franc français, entre le dollar (pendant longtemps) et la puissance américaine, on peut évoquer la prospérité de la Suisse et du Luxembourg Une monnaie forte est source de prospérité, pourquoi? - d une part parce qu elle permet de s enrichir «sans rien faire» puisque le pays vend plus cher et achète ce dont il a besoin moins cher (à l exemple du pétrole : le baril vaut aujourd hui 61. Si l euro était à 0,82$, il vaudrait 109!! - il évite au pays de bénéficier d une compétitivité artificielle due à la baisse de valeur de sa monnaie : au contraire il oblige le pays à monnaie forte à se battre sur la qualité, l innovation, le service après vente tout ce que l on appelle la compétitivité structurelle - il évite l inflation et permet donc les placements productifs à long terme, ce qui permet au pays de développer ses infrastructures - il est source de dialogue social, puisqu on ne peut pas compter sur la faiblesse de la monnaie pour régler les difficultés.

22 En résumé une monnaie faible invite à la facilité et à l avantage facilement acquis. Une monnaie forte au contraire invite à la rigueur, à l effort compétitif, à l invention, à l innovation.. N est ce pas pour cela que nous ne l aimons pas? Conclusion : le bal des Tartuffes Un Tartuffe, c est un imposteur qui à force d hypocrisie, de fausses vérités, de demi mensonges finit par faire croire tout et son contraire. On peut être pour ou contre l Euro, pour un Euro fort ou contre. Mais les Tartuffes ce sont tous ceux qui «pleuraient» sur le sort de ce «pauvre Euro» quand il était au plus bas et qui expliquait cela par la faiblesse de l union européenne, et qui se lamentent aujourd hui sur la «force» de cet Euro, et qui l expliquent..par la faiblesse de l4union européenne.

23 En d autres termes, que l Euro soit fort ou faible, c est toujours la faute à l Europe, aux américains, aux chinois.comme hier la faiblesse du Franc était due aux «méchants allemands» qui produisaient décidément trop et trop bien. Tartuffe doit probablement être français, car bien peu de monde en Europe ou ailleurs à l air de se plaindre du niveau actuel de l Euro, même si cela n empêche pas de souhaiter que le cours de l Euro revienne à des niveaux plus raisonnables. Mais les plus qualifiés pour exprimer ce souhait ne sont certainement pas ni les hommes politiques français, ni leurs «économistes».

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Heurts et malheurs du système monétaire international

Heurts et malheurs du système monétaire international Introduction : du système monétaire international à la finance internationale I) Le système monétaire international issu de Bretton Woods (1944) 1

Heurts et malheurs du système monétaire international Introduction : du système monétaire international à la finance internationale I) Le système monétaire international issu de Bretton Woods (1944) 1

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

DE l ETALON-OR à l EURO

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

Système Monétaire International Et Système Financier International

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Introduction I. Le système de Bretton Woods (1945-1971) Chapitre 2 - Le Système Monétaire International 1

Chapitre 2 - Le Système Monétaire International 1") Chapitre 2 Le Système Monétaire International Chapitre 2 - Le Système Monétaire International 1 PARTIE B. Le système monétaire international depuis 1945 Chapitre 2 - Le Système Monétaire International

Chapitre 2 Le Système Monétaire International Chapitre 2 - Le Système Monétaire International 1 PARTIE B. Le système monétaire international depuis 1945 Chapitre 2 - Le Système Monétaire International

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

4.1.3. Le flottement généralisé des monnaies

4.1.3. Le flottement généralisé des monnaies L effondrement du système de Bretton-Woods (1965-1971) Le problème de la convertibilité du dollar Le paradoxe de Triffin aurait pu être surmonté par une politique

4.1.3. Le flottement généralisé des monnaies L effondrement du système de Bretton-Woods (1965-1971) Le problème de la convertibilité du dollar Le paradoxe de Triffin aurait pu être surmonté par une politique

1950 La Déclaration Schuman

Chapitre 3 31 Du Marché commun à l Union monétaire En mai 1945, à la fin de la Seconde Guerre mondiale, l Europe est en ruine. La crainte qu un tel drame ne se reproduise inspire aux hommes politiques

Chapitre 3 31 Du Marché commun à l Union monétaire En mai 1945, à la fin de la Seconde Guerre mondiale, l Europe est en ruine. La crainte qu un tel drame ne se reproduise inspire aux hommes politiques

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

4.1.2. Le système de Bretton-Woods (1945-1971)

") 4.1.2. Le système de Bretton-Woods (1945-1971) La genèse du nouveau système Les leçons de l entre-deux-guerres L effondrement du SMI au cours des années 1930 a marqué les responsables de la reconstruction

4.1.2. Le système de Bretton-Woods (1945-1971) La genèse du nouveau système Les leçons de l entre-deux-guerres L effondrement du SMI au cours des années 1930 a marqué les responsables de la reconstruction

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

Vers quel système monétaire international?

Colloque International de la Banque de France Paris, le 4 mars 2011 Jacques de Larosière Vers quel système monétaire international? J axerai mes propos sur trois thèmes : 1. Quelles ont été - historiquement

Colloque International de la Banque de France Paris, le 4 mars 2011 Jacques de Larosière Vers quel système monétaire international? J axerai mes propos sur trois thèmes : 1. Quelles ont été - historiquement

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

FIN-INTER-01 LE CONTEXTE

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Il faut un véritable Bretton Woods II

Il faut un véritable Bretton Woods II par PIERRE PASCALLON Professeur Agrégé de Faculté - 1 - Nos dirigeants politiques européens - Nicolas Sarkozy, mais aussi Gordon Brown, Premier Ministre britannique,

Il faut un véritable Bretton Woods II par PIERRE PASCALLON Professeur Agrégé de Faculté - 1 - Nos dirigeants politiques européens - Nicolas Sarkozy, mais aussi Gordon Brown, Premier Ministre britannique,

UPEC - AEI M2 AMITER Action humanitaire internationale et ONG Soiio-Economie de la mondialisation - D. Glaymann 2011 1

Les fonctions d un système monétaire international Les crises et la réforme du SMI fondé à Bretton Woods. La nature du système né dans les années 1970 Soiio-Economie de la mondialisation - D. Glaymann

Les fonctions d un système monétaire international Les crises et la réforme du SMI fondé à Bretton Woods. La nature du système né dans les années 1970 Soiio-Economie de la mondialisation - D. Glaymann

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Chapitre 8 Le projet d une Europe politique depuis 1948

CONCEPTION ET MISE EN PAGE : PAUL MILAN IMPRESSION DU 28 avril 2015 Chapitre 8 Le projet d une Europe politique depuis 1948 Table des matières 1 Les débuts de la construction européenne 3 1.1 Un projet

CONCEPTION ET MISE EN PAGE : PAUL MILAN IMPRESSION DU 28 avril 2015 Chapitre 8 Le projet d une Europe politique depuis 1948 Table des matières 1 Les débuts de la construction européenne 3 1.1 Un projet

Le système monétaire international

Séquence 7 Le système monétaire international u Contenu Partie 1 Le marché des changes et la fixation des taux de change... 117 1. Le marché des changes... 117 1A. Les opérations à l origine des interventions

Séquence 7 Le système monétaire international u Contenu Partie 1 Le marché des changes et la fixation des taux de change... 117 1. Le marché des changes... 117 1A. Les opérations à l origine des interventions

Dissertation 13. L intégration économique puis monétaire des pays européens a-t-elle favorisé la croissance des pays membres de

145 Dissertation 13 L intégration économique puis monétaire des pays européens a-t-elle favorisé la croissance des pays membres de l Union? I Analyse du sujet 1 Les mots clés Le sujet se présente sous

145 Dissertation 13 L intégration économique puis monétaire des pays européens a-t-elle favorisé la croissance des pays membres de l Union? I Analyse du sujet 1 Les mots clés Le sujet se présente sous

Document 1: Le Système Financier International: Un Aperçu Historique

Boudriga Abdelkader Gestion financière internationale Septembre 2002 Document 1: Le Système Financier International: Un Aperçu Historique I-LE SYSTEME D ETALON-OR Depuis les anciennes civilisations l or

Boudriga Abdelkader Gestion financière internationale Septembre 2002 Document 1: Le Système Financier International: Un Aperçu Historique I-LE SYSTEME D ETALON-OR Depuis les anciennes civilisations l or

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières

La zone euro est-elle viable?

La zone euro est-elle viable? Une perspective historique Emmanuel MOURLON-DRUOL La crise de la zone euro a révélé les faiblesses constitutives de la monnaie unique ; mais les débats portant sur sa viabilité

La zone euro est-elle viable? Une perspective historique Emmanuel MOURLON-DRUOL La crise de la zone euro a révélé les faiblesses constitutives de la monnaie unique ; mais les débats portant sur sa viabilité

Chapitre 6 Le système monétaire international

Introduction 1) les régimes de change a) définition et typologie Chapitre 6 Le système monétaire international A retenir. Les régimes d arrimage ferme (terminologie du FMI) : les changes fixes mais aussi

Introduction 1) les régimes de change a) définition et typologie Chapitre 6 Le système monétaire international A retenir. Les régimes d arrimage ferme (terminologie du FMI) : les changes fixes mais aussi

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Fiche 8 : Libre-échange et protectionnisme

Fiche 8 : Libre-échange et protectionnisme Plan de la fiche 1. Notions de base 2. Problèmes économiques et sociaux 3. Théories et auteurs 4. Repères historiques La croissance économique dans le monde est-elle

Fiche 8 : Libre-échange et protectionnisme Plan de la fiche 1. Notions de base 2. Problèmes économiques et sociaux 3. Théories et auteurs 4. Repères historiques La croissance économique dans le monde est-elle

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

4.1.1. Le régime de l étalon-or (1879-1933)

") 4.1.1. Le régime de l étalon-or (1879-1933) «L âge d or» (1879-1914) Introduction Pendant des siècles, les échanges commerciaux intérieurs et internationaux se sont réglés en métaux précieux. Jusqu'à la

4.1.1. Le régime de l étalon-or (1879-1933) «L âge d or» (1879-1914) Introduction Pendant des siècles, les échanges commerciaux intérieurs et internationaux se sont réglés en métaux précieux. Jusqu'à la

Chapitre 9 La gouvernance économique mondiale depuis 1944

CONCEPTION ET MISE EN PAGE : PAUL MILAN IMPRESSION DU 6 mai 2015 Chapitre 9 La gouvernance économique mondiale depuis 1944 Table des matières 1 Les réformes de l après-guerre 3 1.1 Les objectifs des États-Unis.......................

CONCEPTION ET MISE EN PAGE : PAUL MILAN IMPRESSION DU 6 mai 2015 Chapitre 9 La gouvernance économique mondiale depuis 1944 Table des matières 1 Les réformes de l après-guerre 3 1.1 Les objectifs des États-Unis.......................

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Université de Strasbourg LA POLOGNE, LA REPUBLIQUE TCHEQUE ET LA HONGRIE DOIVENT-ELLES INTEGRER L UNION MONETAIRE EUROPEENNE?

Université de Strasbourg INSTITUT D ETUDES POLITIQUES DE STRASBOURG LA POLOGNE, LA REPUBLIQUE TCHEQUE ET LA HONGRIE DOIVENT-ELLES INTEGRER L UNION MONETAIRE EUROPEENNE? Anne-Sophie Schaudel Mémoire de

Université de Strasbourg INSTITUT D ETUDES POLITIQUES DE STRASBOURG LA POLOGNE, LA REPUBLIQUE TCHEQUE ET LA HONGRIE DOIVENT-ELLES INTEGRER L UNION MONETAIRE EUROPEENNE? Anne-Sophie Schaudel Mémoire de

Bienvenue. Procure.ch. Jeudi 26 avril 2012. Haute école de gestion Fribourg www.heg-fr.ch. Haute école de gestion Fribourg

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Exposé sur le système monétaire internationale Plan CHAPITRE Ι: Généralités. 1-Définition du système monétaire international. 2-Les raisons du système monétaire international. 3-Les caractéristiques du

Exposé sur le système monétaire internationale Plan CHAPITRE Ι: Généralités. 1-Définition du système monétaire international. 2-Les raisons du système monétaire international. 3-Les caractéristiques du

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Quelles évolutions a connue la gouvernance mondiale depuis 1944?

Thème 4 Les échelles de gouvernement dans le monde Chapitre 3 : La gouvernance économique mondiale depuis 1944 L après Seconde Guerre mondiale marque une étape majeure dans la prise de conscience de la

Thème 4 Les échelles de gouvernement dans le monde Chapitre 3 : La gouvernance économique mondiale depuis 1944 L après Seconde Guerre mondiale marque une étape majeure dans la prise de conscience de la

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Quelle est la place de l Union Européenne dans l économie globale?

Quelle est la place de l Union Européenne dans l économie globale? 1. LES JUSTIFICATIONS DE L INTEGRATION EUROPEENNE... 1 1.1 L intégration européenne est un projet historique... 1 1.1.1 La marche vers

Quelle est la place de l Union Européenne dans l économie globale? 1. LES JUSTIFICATIONS DE L INTEGRATION EUROPEENNE... 1 1.1 L intégration européenne est un projet historique... 1 1.1.1 La marche vers

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

LE FONDS MONETAIRE INTERNATIONAL

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

Quel rôle pour la Banque de France depuis l avènement de l euro?

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Vers une réforme du système monétaire et financier international

Colloque de l Académie des Sciences Morales et Politiques Paris, le 20 juin 2011 Vers une réforme du système monétaire et financier international INTRODUCTION Le monde vient de subir la crise économique

Colloque de l Académie des Sciences Morales et Politiques Paris, le 20 juin 2011 Vers une réforme du système monétaire et financier international INTRODUCTION Le monde vient de subir la crise économique

Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS)

") 92 10 mars 2008 Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS) Résumé En moins d une décennie, l euro

92 10 mars 2008 Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS) Résumé En moins d une décennie, l euro

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

ÉCONOMIE THÈME 3: MONDIALISATION, FINANCE INTERNATIONALE ET INTÉGRATION EUROPÉENNE

ÉCONOMIE THÈME 3: MONDIALISATION, FINANCE INTERNATIONALE ET INTÉGRATION EUROPÉENNE Partie 3: Quelle est la place de l'union Européenne dans l'économie globale? Être capable de définir Notions à acquérir

ÉCONOMIE THÈME 3: MONDIALISATION, FINANCE INTERNATIONALE ET INTÉGRATION EUROPÉENNE Partie 3: Quelle est la place de l'union Européenne dans l'économie globale? Être capable de définir Notions à acquérir

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

CHAP 11 QUELLE EST LA PLACE DE L UE DANS L ECONOMIE GLOBALE?

CHAP 11 QUELLE EST LA PLACE DE L UE DANS L ECONOMIE GLOBALE? Introduction : 1. La construction européenne est un projet politique. En novembre 1954, Jean Monnet écrivait : «Nos pays sont devenus trop petits

CHAP 11 QUELLE EST LA PLACE DE L UE DANS L ECONOMIE GLOBALE? Introduction : 1. La construction européenne est un projet politique. En novembre 1954, Jean Monnet écrivait : «Nos pays sont devenus trop petits

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

1. Introduction. 2. Un changement profond d environnement. 2.1... en Europe

M. Roth s interroge sur la relation entre le franc suisse et l euro Exposé de M. Jean-Pierre Roth, Vice-président de la Direction générale de la Banque nationale suisse, à la Chambre de Commerce Suisse

M. Roth s interroge sur la relation entre le franc suisse et l euro Exposé de M. Jean-Pierre Roth, Vice-président de la Direction générale de la Banque nationale suisse, à la Chambre de Commerce Suisse

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

L'euro est-il la cause de tous nos maux?

L'euro est-il la cause de tous nos maux? Malgré sa présence dans pas moins de 17 pays représentant 330 millions d utilisateurs, l euro vient de fêter ses 10 ans en mode mineur. En cause, la crise de la

L'euro est-il la cause de tous nos maux? Malgré sa présence dans pas moins de 17 pays représentant 330 millions d utilisateurs, l euro vient de fêter ses 10 ans en mode mineur. En cause, la crise de la

Annexe 2 L UEM et la stabilité du taux de change euro/dollar

Annexe 2 L UEM et la stabilité du taux de change euro/dollar Agnès Bénassy-Quéré et Benoît Mojon Janvier 1998 Synthèse L étude de l incidence de l UEM sur la stabilité du taux de change euro/dollar soulève

Annexe 2 L UEM et la stabilité du taux de change euro/dollar Agnès Bénassy-Quéré et Benoît Mojon Janvier 1998 Synthèse L étude de l incidence de l UEM sur la stabilité du taux de change euro/dollar soulève

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

QU EST-CE QUE LE FOREX?

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Alternatives Économiques - Hors-Série Numéro 105 - avril 2015

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Relations monétaires internationales Cours de Mr Christian Bordes

Université Paris 1 Panthéon Sorbonne Relations monétaires internationales Cours de Mr Christian Bordes Correction du TD7 L étalon-or et le système de Bretton Woods L étalon-or Le mythe de l étalon-or Le

Université Paris 1 Panthéon Sorbonne Relations monétaires internationales Cours de Mr Christian Bordes Correction du TD7 L étalon-or et le système de Bretton Woods L étalon-or Le mythe de l étalon-or Le

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Manuel sur le FOREX www.xtb.fr

Manuel sur le FOREX www.xtb.fr 1 Le marché des changes communément appelé Forex est un marché prisé par de nombreux investisseurs et qui s est fortement développé ces dernières années. Ce marché offre

Manuel sur le FOREX www.xtb.fr 1 Le marché des changes communément appelé Forex est un marché prisé par de nombreux investisseurs et qui s est fortement développé ces dernières années. Ce marché offre

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

H 9 La gouvernance économique mondiale depuis 1944.

H 9 La gouvernance économique mondiale depuis 1944. En 1944, la Seconde Guerre mondiale est sur le point de s achever et les futurs vainqueurs souhaitent organiser le nouveau monde issu de ce conflit,

H 9 La gouvernance économique mondiale depuis 1944. En 1944, la Seconde Guerre mondiale est sur le point de s achever et les futurs vainqueurs souhaitent organiser le nouveau monde issu de ce conflit,

De la crise financière à la guerre des monnaies

Dossier Mondialisation : une gouvernance introuvable * Christian de Boissieu est professeur d économie à l université Panthéon-Sorbonne (Paris I) et président du Conseil d analyse économique auprès du

Dossier Mondialisation : une gouvernance introuvable * Christian de Boissieu est professeur d économie à l université Panthéon-Sorbonne (Paris I) et président du Conseil d analyse économique auprès du

La Banque de France. 1- Les activités de la Banque de France p. 3. 2- Le système européen de banques centrales (SEBC) p. 4

p. 4") La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

HISTOIRE MONETAIRE DE L EUROPE DE 1800 A 2007

Sciences sociales et humaines- MESOJ- ISSN 2109-9618- (2010) Volume 1 No 3 HISTOIRE MONETAIRE DE L EUROPE DE 1800 A 2007 Sciences sociales et humaines : Livre : HISTOIRE MONETAIRE DE L EUROPE DE 1800 A

Sciences sociales et humaines- MESOJ- ISSN 2109-9618- (2010) Volume 1 No 3 HISTOIRE MONETAIRE DE L EUROPE DE 1800 A 2007 Sciences sociales et humaines : Livre : HISTOIRE MONETAIRE DE L EUROPE DE 1800 A

OSKAR LAFONTAINE PROPOSE D ABANDONNER L EURO

MAI 2013 n événement. Premier dirigeant européen à avoir fondé l euro, Oskar Lafontaine est la première sommité politique à considérer aujourd hui qu il faut «abandonner» la monnaie unique, revenir aux

MAI 2013 n événement. Premier dirigeant européen à avoir fondé l euro, Oskar Lafontaine est la première sommité politique à considérer aujourd hui qu il faut «abandonner» la monnaie unique, revenir aux

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Système financier global et Intermédiation de l épargne

Système financier global et Intermédiation de l épargne High La Mobilité des flux de capitaux internationaux Capital Mobility Gold Standard 1880-1914 1900 1914 Float 1973-2010 2007 Sfax-ESC Février 2014

Système financier global et Intermédiation de l épargne High La Mobilité des flux de capitaux internationaux Capital Mobility Gold Standard 1880-1914 1900 1914 Float 1973-2010 2007 Sfax-ESC Février 2014

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Taxer la finance. Toby Sanger

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE?

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Notions: déflation, récession, inflation, taux d'intérêt réel, BCE, credit crunch, taux de change

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment