L aide au logement au Québec

|

|

|

- Simon Lepage

- il y a 10 ans

- Total affichages :

Transcription

1 L aide au logement au Québec Mathieu Laberge, CIRANO Claude Montmarquette CIRANO et Université de Montréal Les effets redistributifs et comportementaux des politiques sociales 15 octobre 2010

2 Les effets redistributifs et comportementaux des politiques sociales Selon l Enquête sur les dépenses des ménages de Statistique-Canada, en 2007, le logement représente en moyenne 15,8 % du budget des ménages québécois. C est le poste budgétaire le plus élevé sauf pour les impôts personnels qui ont constitué 20,3 %. Les dépenses de transport représentent 14,8 % et l'alimentation, 11,5 %. 2

3 Les effets redistributifs et comportementaux des politiques sociales Sans l aide gouvernementale, il est indéniable que plusieurs ménages seraient incapables de se loger adéquatement. Ce sont des ménages à faible revenu majoritairement dirigés par des femmes et des groupes de personnes vulnérables ou désavantagées ayant des besoins particuliers de logement tels les sansabri, les personnes handicapées, les personnes âgées semi-autonomes, les jeunes en situation difficile et les femmes victimes de violence. 3

4 Les effets redistributifs et comportementaux des politiques sociales Si on inclut l ensemble des ménages qui bénéficient d une aide au logement quelconque, incluant le supplément de loyer et les coopératives d habitation, on arrive au nombre de ménages dont le logement est subventionné par le gouvernement du Québec en On peut également ajouter à ce nombre les quelques logements sociaux fédéraux sur le territoire québécois. Environ 6,7 % des ménages québécois. 4

5 Qu est-ce que le logement social? La définition classique du logement social repose sur l'idée d'une logique de fonctionnement hors marché 5

6 Qu est-ce que le logement social? Le logement (public ou privé) de type HLM (habitation à loyer modéré), logements construits et gérés par un organisme public ou privé. Le logement subventionné ou conventionné, construit et parfois géré par des entreprises privées. Les coopératives d'habitation dont la formation a été subventionnée et aidée (conseils juridiques) par les pouvoirs publics. 6

7 Qu est-ce que le logement social? Pour la Communauté Métropolitaine de Montréal (CMM), le logement social est «conceptualisé comme un sousensemble du logement abordable. [Il] renvoi au fait que le loyer est fixé en fonction des revenus du ménage. Le mécanisme de fixation du loyer se fait donc indépendamment du marché du logement.» 7

8 Vers le logement abordable. La SCHL considère que «Un logement est abordable s il coûte moins de 30 % du revenu du ménage avant impôt. (Pour la SHQ, on parle de 25%) 8

9 Vers le logement abordable. Ainsi, selon cette caractéristique, un logement social et abordable n est pas défini en fonction du revenu du ménage qui l occupe, mais bien selon la proportion du revenu du ménage qui est consacré au logement. Il est important de rappeler que «si un logement social est forcément abordable, un logement abordable n est pas nécessairement social. 9

10 L aide au logement. Aide à la personne: constitue une aide au logement si elle vise à abaisser le coût d un loyer pour les locataires, soit en leur fournissant un logement en nature à un coût moindre que le prix du marché locatif, soit en leur versant une aide directe ou encore en comblant la différence entre le loyer convenu privément entre le propriétaire et le locataire et une norme d abordabilité 10

11 L aide au logement. Une aide à la pierre vise à accroître l offre de logement abordable en subventionnant la construction d unités de logement qui seront loués en dessous du prix du marché locatif. 11

12 L aide au logement. On constate une importante variabilité dans le parc de logements sociaux entre pays. Le Pays-Bas, par exemple, offre un ratio de logements sociaux par 1000 habitants, plus de 135 fois supérieur à la situation que connait l Espagne. 12

13 Vers le logement abordable. Tableau 3: Logements sociaux selon le parc locatif et total, Québec pays industrialisés, 2003 Territoire Dans le parc locatif Dans le parc total Québec* 11,3 % 4,7 % Canada* N/D 5,5 % Allemagne** 12,5 % 6,5 % Autriche** 35,4 % 14,4 % Belgique 23,0 % 7,0 % Danemark 43,0 % 20,0 % Espagne 11,6 % 0.9 % Finlande 50,0 % 17,2 % France 45,5 % 17,5 % Pays-Bas 76,8 % 34,6 % 13

14 Le cas français En France, au 1er janvier 2003, une résidence principale sur six est un logement social. Malgré tout, on parle d une pénurie constante de logement social en France. 14

15 Le cas français Des difficultés en vue, la loi française sur le droit au logement opposable prévoit en 2008, un hébergement pour les sans Domicile Fixe et, à partir de 2012, une procédure de recours pour les mal-logés français. 15

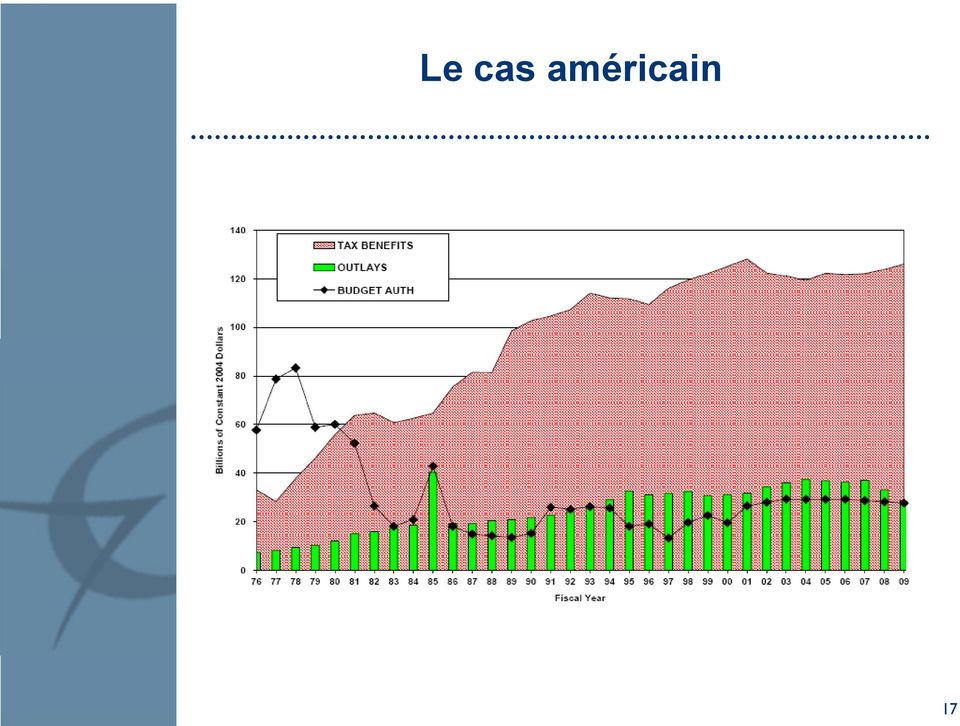

16 Le cas américain Les États-Unis ne sont pas en reste lorsqu il s agit de subsides au logement pour les pauvres. Les États-Unis en 2001 dépensaient plus pour le logement social que pour les programmes de bien-être comme le Food Stamps et le Temporary Assistance for Needy Families sur une grande variété de formules d assistance. 16

17 Le cas américain 17

18 Portrait statistique du logement au Québec Plus d appartements et plus de logements loués au Québec qu ailleurs Taux d inoccupation à la hausse Stabilité de la condition générale des logements La grande majorité des logements québécois, près des trois quarts, ne nécessitent pas de réparations au cours d une année, Il s agit d une proportion comparable aux logements des autres villes canadiennes. 18

19 Quelques données contextuelles Dans les comparaisons internationales, nous avons déjà noté que le Québec est parmi les juridictions les moins impliqués dans le logement social avec un taux de 11,3 % de logement social dans le parc locatif contre 76,8 % pour les Pays-Bas en

20 Quelques données contextuelles Selon l étude de la Société d habitation du Québec (2007), il faut voir, par ailleurs, que le coût moyen du logement en proportion du revenu des ménages en 2000 se situait à 15 % contre 27 % au Pays-Bas. Exprimé en dollars canadiens le loyer moyen en 2002 pour les appartements de 3 chambres était de 679 $ à Montréal et de $ à Amsterdam. 20

21 Quelques données contextuelles Le, FRAPU (2009), Front d action populaire en réaménagement urbain), souligne que pour l ensemble du Québec, 35,6 % des ménages locataires selon le recensement de 2006 consacrent 30 % et plus de leur revenu pour se loger.. 21

22 Quelques données contextuelles Les résultats de l enquête sur la dynamique du travail et du revenu (ERTR) montre au plan de la dynamique, que les locataires non subventionnés sont 19,2 % à connaître un dépassement de la limite d abordabilité pour trois années consécutives contre 15,1 % pour les locataires subventionnés. 22

23 Quelques données contextuelles La proportion atteint 10,2 % pour les propriétaires avec hypothèques. L Enquête offre également des informations sur les ménages ou personnes touchés par un dépassement de la limite d abordabilité en plus de comparaison entre différentes villes canadiennes. 23

24 Les interventions québécoises en matière de logement social Les interventions se divisent en trois axes principaux : (1) la fourniture en nature de logements à loyer modique, (2) le soutien financier aux ménages à faibles revenu (3) le support financier aux initiatives susceptibles d accroître l offre de logements à faible coût. 24

25 Évaluation des politiques du logement social Les politiques du logement social se résument essentiellement à deux grands types d interventions : l aide à la personne par voie d aide directe et les bons ou certificats de logement et l aide à la pierre sous forme de crédits de taxes et de subvention aux constructeurs. 25

26 Évaluation des politiques du logement social Laquelle de ces politiques est la plus efficace et la plus rentable? L aide à la personne Les défenseurs des programmes liés à la demande prétendent que, contrairement aux programmes axés sur l offre, les allocations-logements laissent beaucoup de latitude aux participants aux programmes quant au choix de l emplacement où ils vivront. 26

27 Évaluation des politiques du logement social L objection principale que l on apporte à l aide financière au ménage vient du fait qu à cause de la faible élasticité de l'offre de logement, une part importante des aides directes au logement risque de se traduire par des hausses de loyers qui profiteraient aux propriétaires de logement. 27

28 Évaluation des politiques du logement social D après les estimations obtenues d une étude sur données françaises de l Insee, entre 50 % et 80 % des allocations logement perçues par les ménages auraient été absorbées par les augmentations de leurs loyers. 28

29 Évaluation des politiques du logement social Dans 90 des plus grandes régions métropolitaines américaines, les bons de logement auraient haussés les loyers payés par les ménages pauvres non subventionnés par 16 %. Cette hausse est importante pour l auteur, de cette étude qui a associé cet effet à la faible élasticité de l offre sur le marché locatif de bas de gamme. 29

30 Évaluation des politiques du logement social Enfin, une étude anglaise a estimé l impact d une réforme anglaise de d une baisse du montant moyen d aide au logement. Les auteurs ont estimé que les loyers ont baissé de 6 à 11%. 31

31 Évaluation des politiques du logement social On peut dans ces circonstances comprendre pourquoi certaines associations de propriétaires militent généralement pour que les gouvernements subventionnent plutôt les locataires à faibles revenus et laisse fonctionner le libre marché en matière de logement. Pour eux, une politique de logement social est parfois vue comme une concurrence indue. 32

32 Évaluation des politiques du logement social L aide à la pierre affecte directement l offre L aide à la pierre exige la rédaction de contrats ; il faut définir des standards de construction et s assurer du respect de ces standards. Enfin, si le secteur de la construction est déjà en forte activité, la construction de nouveaux logements sociaux sera coûteuse. 33

33 Évaluation des politiques du logement social Il existe assez peu d études évaluant spécifiquement le rendement des aides à la pierre, mais il existe une perception assez répandue que l aide à la construction profite davantage aux pauvres que les bons au logement. 34

34 Évaluation des politiques du logement social Une troisième voie L Angleterre et les Pays-Bas se questionnent sur l idée de ne pas recourir à une allocation-logement, mais de camper cette question dans un contexte plus large de soutien au revenu. 35

35 Les principes économiques d une politique globale d habitation Les prix des logements et des loyers reflètent, comme pour tous les autres biens dans l économie, une relation entre l offre et la demande. Dans un libre marché, si à court terme, la demande excède l offre, les prix se haussent. Si cette demande excédentaire persiste, la hausse de prix va accroître l offre et le marché éventuellement retournera en équilibre avec des quantités plus élevés. 36

36 Les principes économiques d une politique globale d habitation Lorsque l on parle de logement social, on assiste à une intervention importante sur le marché du logement pour faire en sorte que le loyer du logement social se situe en dessous du prix du marché : il y a alors transfert de demandeurs du marché privé vers le marché du logement social. 37

37 Les principes économiques d une politique globale d habitation Dans ce cas, il n y a pas d équivoque et par définition en absence de critères autres que le prix, il y aura toujours une pénurie du logement social puisque le prix relativement plus bas des logements sociaux continuera d attirer de nouveaux demandeurs. On assiste automatiquement à un phénomène de rationnement et l apparition de listes d attente. 38

38 Les principes économiques d une politique globale d habitation En bout de ligne, il y a ainsi deux lignes de pensée distinctes dans le domaine de la politique du logement. Pour les uns, le libre marché locatif peut assurer l offre de logement abordable dont la demande pourrait-être soutenue par des subventions de l État auprès des ménages à faible revenu. 39

39 Les principes économiques d une politique globale d habitation Pour les autres, le logement social n est pas assez rémunérateur pour le secteur privé en tout état de cause et ils réclament carrément l implication de l État dans la construction et gestion du logement social. 40

40 Les principes économiques d une politique globale d habitation En fait, il faut bien comprendre que les deux approches doivent être évaluées dans le contexte d une offre et une demande globale de logements. 41

41 Les principes économiques d une politique globale d habitation Le marché du logement social ne peut pas tout simplement s abstraire du marché global du logement. Il faut donc regarder non seulement ce qui se fait dans le domaine du logement social, mais aussi prendre en compte les multiples interventions de l État sur le marché de l habitation. 42

42 Les principes économiques d une politique globale d habitation Plusieurs politiques publiques s adressent à la question d assurer une offre de logement abordable avec des conséquences souvent non souhaités Par exemple, par une politique plus accommodante de zonage ou en levant certaines restrictions trop coûteuses au niveau du stationnement ou de la densité des habitats construits. Souvent entraine une situation de ghetto du secteur. 43

43 Les principes économiques d une politique globale d habitation Certaines politiques fiscales incitatives comme celle de rendre les paiements des intérêts hypothécaires déductibles du revenu imposable pourraient favoriser l accès à la propriété sans toutefois tenir compte de la notion d abordabilité. Sur cette dernière politique, il est intéressant de rappeler qu en l expérience américaine et son effet désastreux sur la bulle hypothécaire de 2008! 44

44 Les principes économiques d une politique globale d habitation Bloquer les loyers et protéger davantage les locataires semblent conduire à terme à une réduction de l'offre locative. L une et l autre de ces politiques ont donc pour effet d accroître la pénurie de logement abordable à court terme. 45

45 Les principes économiques d une politique globale d habitation In fine, l important en bout de piste est d avoir un marché locatif qui fonctionne! 46

46 Conclusion Sur la base de statistiques comparatives, et des politiques retenues, nous aurions tendance à conclure que le Québec a dans le passé su trouver un bon équilibre entre l aide à la personne et l aide à la pierre favorisant cette dernier type d aide au cours des années récentes. 47

47 Conclusion On a aussi su s assurer que le marché du logement en général demeure efficace, minimisant la nécessité d élargir la clientèle du logement social. 48

Le Baromètre MLS du marché résidentiel. Faits saillants. Province de Québec. 2 e trimestre 2010

Province de Québec Le Baromètre MLS du marché résidentiel Faits saillants Premier ralentissement des ventes en cinq trimestres Seuls quelques centres urbains sont parvenus à être dynamiques Remontée dans

Province de Québec Le Baromètre MLS du marché résidentiel Faits saillants Premier ralentissement des ventes en cinq trimestres Seuls quelques centres urbains sont parvenus à être dynamiques Remontée dans

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

À retenir... 1. Ce qu en disent les acteurs communautaires

1 Volet 4 : Ainé-e-s Table des matières À retenir... 1 Ce qu en disent les acteurs communautaires... 1 1. Un portrait des aîné e s du quartier... 2 1.1 Répartition des personnes âgées de 65 ans et plus...

1 Volet 4 : Ainé-e-s Table des matières À retenir... 1 Ce qu en disent les acteurs communautaires... 1 1. Un portrait des aîné e s du quartier... 2 1.1 Répartition des personnes âgées de 65 ans et plus...

Québec. Société d habitation du Québec. Un portrait de la copropriété au Québec. Le bulletin d information de la société d habitation du québec

Société d habitation du Québec HABITATION Québec Le bulletin d information de la société d habitation du québec Volume 3, numéro 4, ÉTÉ 29 Un portrait de la copropriété au Québec Par Dany Dutil CONTEXTE

Société d habitation du Québec HABITATION Québec Le bulletin d information de la société d habitation du québec Volume 3, numéro 4, ÉTÉ 29 Un portrait de la copropriété au Québec Par Dany Dutil CONTEXTE

Sommaire. Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos»)

") Sommaire Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos») Novembre 2013 Table des matières 1. CONTEXTE ET OBJECTIFS... 3 2. MÉTHODES DE RECHERCHE...

Sommaire Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos») Novembre 2013 Table des matières 1. CONTEXTE ET OBJECTIFS... 3 2. MÉTHODES DE RECHERCHE...

Flash économique. Agglomération de Montréal. Faits saillants. Septembre 2011

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Guide pour un logement de qualité à Laval. Guide d information à l intention des citoyens de Laval

Guide pour un logement de qualité à Laval Guide d information à l intention des citoyens de Laval Un guide pratique Le Guide pour un logement de qualité à Laval a été élaboré par la Ville de Laval afin

Guide pour un logement de qualité à Laval Guide d information à l intention des citoyens de Laval Un guide pratique Le Guide pour un logement de qualité à Laval a été élaboré par la Ville de Laval afin

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Comment on le demande

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE DROIT À ADÉQUAT. Comment lutter pour vos droits

LE DROIT À UN LOGEMENT ADÉQUAT Comment lutter pour vos droits le Centre pour les droits à l égalité au logement (CERA) et le Centre de défense des droits sociaux LE DROIT À UN LOGEMENT ADÉQUAT Cette brochure

LE DROIT À UN LOGEMENT ADÉQUAT Comment lutter pour vos droits le Centre pour les droits à l égalité au logement (CERA) et le Centre de défense des droits sociaux LE DROIT À UN LOGEMENT ADÉQUAT Cette brochure

L habitation et le logement social dans Lanaudière. Portrait et développement. La Table des partenaires du développement social de Lanaudière

L habitation et le logement social dans Lanaudière Portrait et développement Pour La Table des partenaires du développement social de Lanaudière Préparé par Allan Gaudreault, analyste-conseil Habitation

L habitation et le logement social dans Lanaudière Portrait et développement Pour La Table des partenaires du développement social de Lanaudière Préparé par Allan Gaudreault, analyste-conseil Habitation

La gestion de l offre dans le secteur laitier, un mode de régulation toujours pertinent SOMMAIRE. Daniel-Mercier GOUIN

Groupe de recherche en économie et politique agricoles, Département d économie agroalimentaire et des sciences de la consommation, Université Laval SOMMAIRE PRÉAMBULE Daniel-Mercier Gouin est directeur

Groupe de recherche en économie et politique agricoles, Département d économie agroalimentaire et des sciences de la consommation, Université Laval SOMMAIRE PRÉAMBULE Daniel-Mercier Gouin est directeur

main-d oeuvr mploi Profil économique opulation active construction résidentielle logement

Profil économique VILLE DE MONTRÉAL Arrondissement de Rivière-des-Prairies Pointe-aux-Trembles chômage mploi logement établissements d affaires localisation de l emploi revenus d emploi professions main-d

Profil économique VILLE DE MONTRÉAL Arrondissement de Rivière-des-Prairies Pointe-aux-Trembles chômage mploi logement établissements d affaires localisation de l emploi revenus d emploi professions main-d

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

ANALYSE GLOBALE DES PROGRAMMES DE LA SHQ. SQEP 18 novembre 2011

ANALYSE GLOBALE DES PROGRAMMES DE LA SHQ SQEP 18 novembre 2011 Contexte Problématiques Objectifs Cadre conceptuel Étude comparative des programmes - Modèle matriciel de comparaison (indice ICP) - Grille

ANALYSE GLOBALE DES PROGRAMMES DE LA SHQ SQEP 18 novembre 2011 Contexte Problématiques Objectifs Cadre conceptuel Étude comparative des programmes - Modèle matriciel de comparaison (indice ICP) - Grille

L état de la pauvreté en France

Notes de l Observatoire N 1, octobre 2013 L état de la pauvreté en France Combien compte-t-on de pauvres en France? Comment évolue leur nombre? Qui est le plus concerné par la crise? A l heure où une partie

Notes de l Observatoire N 1, octobre 2013 L état de la pauvreté en France Combien compte-t-on de pauvres en France? Comment évolue leur nombre? Qui est le plus concerné par la crise? A l heure où une partie

Opération Programmée d Amélioration de l Habitat 2009-2012

Opération Programmée d Amélioration de l Habitat 2009-2012 ECONOMIES D ENERGIE PERSONNES AGEES ENERGIES RENOUVELABLES MAINTIEN A DOMICILE ADAPTATION INSALUBRITE HANDICAP LOYERS MODERES LOCATION CHARGES

Opération Programmée d Amélioration de l Habitat 2009-2012 ECONOMIES D ENERGIE PERSONNES AGEES ENERGIES RENOUVELABLES MAINTIEN A DOMICILE ADAPTATION INSALUBRITE HANDICAP LOYERS MODERES LOCATION CHARGES

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Le marché locatif de la RMR de Montréal

Le marché locatif de la RMR de Montréal DAVID L HEUREUX Analyste principal de marché, SCHL Votre clientèle locative Au programme L état du marché locatif Texte Votre clientèle locative Tendances et perspectives

Le marché locatif de la RMR de Montréal DAVID L HEUREUX Analyste principal de marché, SCHL Votre clientèle locative Au programme L état du marché locatif Texte Votre clientèle locative Tendances et perspectives

CONSTRUIRE ET VIVRE ENSEMBLE

LANAUDIÈRE Novembre 2014 CONSTRUIRE ET VIVRE ENSEMBLE Pour des logements salubres et abordables qui répondent aux besoins de notre collectivité Bianca Bourbeau ps. éd. Coordonnatrice régionale en itinérance

LANAUDIÈRE Novembre 2014 CONSTRUIRE ET VIVRE ENSEMBLE Pour des logements salubres et abordables qui répondent aux besoins de notre collectivité Bianca Bourbeau ps. éd. Coordonnatrice régionale en itinérance

LE PASS-GRL du 1 % Logement

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

LE PASS-GRL du 1 % Logement UN NOUVEL OUTIL POUR FAVORISER L ACCES AU LOGEMENT A l initiative des partenaires sociaux du 1 % Logement, le PASS-GRL est opérationnel depuis le 1er janvier 2007 Nouvel outil

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

La fiscalité nous permet de nous offrir collectivement des services et une qualité de vie supérieurs. Les revenus de l État sont à la baisse

La fiscalité nous permet de nous offrir collectivement des services et une qualité de vie supérieurs En moyenne, chaque personne au Québec reçoit (de tous les paliers gouvernementaux) l équivalent de près

La fiscalité nous permet de nous offrir collectivement des services et une qualité de vie supérieurs En moyenne, chaque personne au Québec reçoit (de tous les paliers gouvernementaux) l équivalent de près

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

IMMOBILIER D ENTREPRISE

La transformation de bureaux en logements : un premier bilan PAR BRIGITTE JOUSSELLIN 1 Entre 1994 et 1998, plus de 500 000 m 2 de surfaces d activités ont été transformées en logements, permettant de résorber

La transformation de bureaux en logements : un premier bilan PAR BRIGITTE JOUSSELLIN 1 Entre 1994 et 1998, plus de 500 000 m 2 de surfaces d activités ont été transformées en logements, permettant de résorber

Graphique 3 Le marché des copropriétés existantes est nettement excédentaire

9 janvier 1 Cycle de l immobilier résidentiel au Québec : bien différent de celui du Canada L an dernier, le marché de l habitation au pays a continué de défier à la hausse les pronostics tant au niveau

9 janvier 1 Cycle de l immobilier résidentiel au Québec : bien différent de celui du Canada L an dernier, le marché de l habitation au pays a continué de défier à la hausse les pronostics tant au niveau

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

ouvrir De ...grâce à l assurance prêt hypothécaire de la SCHL

ouvrir De nouvelles portes aux logements abordables...grâce à l assurance prêt hypothécaire de la SCHL 65404 À titre d organisme national responsable de l habitation, la Société canadienne d hypothèques

ouvrir De nouvelles portes aux logements abordables...grâce à l assurance prêt hypothécaire de la SCHL 65404 À titre d organisme national responsable de l habitation, la Société canadienne d hypothèques

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Pourquoi le Canada a besoin de services bancaires postaux

Pourquoi le Canada a besoin de services bancaires postaux Symposium international sur les services bancaires postaux John Anderson 613-290-0016 [email protected] «Ils sont des millions à ne pas avoir

Pourquoi le Canada a besoin de services bancaires postaux Symposium international sur les services bancaires postaux John Anderson 613-290-0016 [email protected] «Ils sont des millions à ne pas avoir

Endettement, insolvabilité et prêts hypothécaires en souffrance : la situation québécoise

Endettement, insolvabilité et prêts hypothécaires en souffrance : la situation québécoise Le maintien de très faibles taux d intérêt depuis la dernière récession incite les ménages canadiens à s endetter

Endettement, insolvabilité et prêts hypothécaires en souffrance : la situation québécoise Le maintien de très faibles taux d intérêt depuis la dernière récession incite les ménages canadiens à s endetter

HABITER MIEUX DANS LE GRAND NANCY juin 2011 ~ juin 2014

Programme d Intérêt Général HABITER MIEUX DANS LE GRAND NANCY juin 2011 ~ juin 2014 LANEUVEVILLE-DEVANT-NANCY SOMMAIRE Qu est-ce que le Programme d Intérêt Général Habiter Mieux? Enjeux et objectifs Présentation

Programme d Intérêt Général HABITER MIEUX DANS LE GRAND NANCY juin 2011 ~ juin 2014 LANEUVEVILLE-DEVANT-NANCY SOMMAIRE Qu est-ce que le Programme d Intérêt Général Habiter Mieux? Enjeux et objectifs Présentation

Pour l exclusion des offices d habitation des décrets sur le personnel d entretien des édifices publics

Pour l exclusion des offices d habitation des décrets sur le personnel d entretien des édifices publics Mémoire présenté au ministère du Travail dans le cadre de la consultation de la Loi sur les décrets

Pour l exclusion des offices d habitation des décrets sur le personnel d entretien des édifices publics Mémoire présenté au ministère du Travail dans le cadre de la consultation de la Loi sur les décrets

PROCÉDURE POUR LES DÉPLACEMENTS

PROCÉDURE POUR LES DÉPLACEMENTS PRÉAMBULE La Fondation juge que les déplacements des membres de sa communauté sont nécessaires et souhaitables dans une optique de recherche, d apprentissage, de dissémination

PROCÉDURE POUR LES DÉPLACEMENTS PRÉAMBULE La Fondation juge que les déplacements des membres de sa communauté sont nécessaires et souhaitables dans une optique de recherche, d apprentissage, de dissémination

COUP D ŒD ŒIL SUR LA MRC L ASSOMPTIONL. Édition 2008. Par Josée Payette Technicienne en recherche psychosociale

COUP D ŒD ŒIL SUR LA MRC L ASSOMPTIONL Par Josée Payette Technicienne en recherche psychosociale avec la collaboration de Marie-Ève Simoneau Agente de planification, de programmation et de recherche Direction

COUP D ŒD ŒIL SUR LA MRC L ASSOMPTIONL Par Josée Payette Technicienne en recherche psychosociale avec la collaboration de Marie-Ève Simoneau Agente de planification, de programmation et de recherche Direction

Conseil supérieur du logement

Conseil supérieur du logement Avis n 29 du Conseil supérieur du logement du 31 août 2011 sur l avantprojet d arrêté du Gouvernement wallon modifiant l arrêté du Gouvernement wallon du 6 septembre 2007

Conseil supérieur du logement Avis n 29 du Conseil supérieur du logement du 31 août 2011 sur l avantprojet d arrêté du Gouvernement wallon modifiant l arrêté du Gouvernement wallon du 6 septembre 2007

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

POLITIQUE D HABITATION LES ENJEUX LES PRIN CIPES D INTERVENTION LES OBJECTIFS LES S ECTEURS D INTERVEN TION LA MISE EN ŒUV RE ANNEXES LES ENJ

POLITIQUE D HABITATION LES ENJEUX LES PRIN CIPES D INTERVENTION LES OBJECTIFS LES S ECTEURS D INTERVEN TION LA MISE EN ŒUV RE ANNEXES LES ENJ POLITIQUE D HABITATION Préambule Les municipalités jouent

POLITIQUE D HABITATION LES ENJEUX LES PRIN CIPES D INTERVENTION LES OBJECTIFS LES S ECTEURS D INTERVEN TION LA MISE EN ŒUV RE ANNEXES LES ENJ POLITIQUE D HABITATION Préambule Les municipalités jouent

À propos de Co operators

Co-operators est heureuse de présenter un mémoire en réponse au document de réflexion du Groupe de travail sur les pointages de crédit du CCRRA sur l utilisation des pointages de crédit par les assureurs,

Co-operators est heureuse de présenter un mémoire en réponse au document de réflexion du Groupe de travail sur les pointages de crédit du CCRRA sur l utilisation des pointages de crédit par les assureurs,

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

L ASSURANCE AUTOMOBILE DE TOUS LES QUÉBÉCOIS. Adapter son véhicule, c est possible

L ASSURANCE AUTOMOBILE DE TOUS LES QUÉBÉCOIS Adapter son véhicule, c est possible Vous avez été victime d un accident de la route et vous êtes resté avec une incapacité physique qui vous empêche d accéde

L ASSURANCE AUTOMOBILE DE TOUS LES QUÉBÉCOIS Adapter son véhicule, c est possible Vous avez été victime d un accident de la route et vous êtes resté avec une incapacité physique qui vous empêche d accéde

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

CONFIANCE DANS L INDUSTRIE AGRO-

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

Séminaire d information pour les particuliers. Renseignements relatifs aux personnes handicapées

Séminaire d information pour les particuliers Renseignements relatifs aux personnes handicapées Objectifs Cette présentation vise à: Présenter les déductions et les crédits applicables aux personnes handicapées

Séminaire d information pour les particuliers Renseignements relatifs aux personnes handicapées Objectifs Cette présentation vise à: Présenter les déductions et les crédits applicables aux personnes handicapées

Fiche d information à l intention des parents. Volet 2 Les options résidentielles

Centre de réadaptation en déficience intellectuelle de Québec (CRDI de Québec) 7843, rue des Santolines Québec (Québec) G1G 0G3 Téléphone : 418 683-2511 Télécopieur : 418 683-9735 www.crdiq.qc.ca Fiche

Centre de réadaptation en déficience intellectuelle de Québec (CRDI de Québec) 7843, rue des Santolines Québec (Québec) G1G 0G3 Téléphone : 418 683-2511 Télécopieur : 418 683-9735 www.crdiq.qc.ca Fiche

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL)

") INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Revue des grandes tendances macroéconomiques pour le secteur de l'assurance au Québec en 2013

Revue des grandes tendances macroéconomiques pour le secteur de l'assurance au Québec en 2013 Daniel Denis kpmg.ca L environnement externe ÉCONOMIE CONSOMMATEUR TECHNOLOGIE DÉMOGRAPHIE Secteur de l assurance

Revue des grandes tendances macroéconomiques pour le secteur de l'assurance au Québec en 2013 Daniel Denis kpmg.ca L environnement externe ÉCONOMIE CONSOMMATEUR TECHNOLOGIE DÉMOGRAPHIE Secteur de l assurance

Mesure du surendettement en Europe

Mesure du surendettement en Europe Conférence du 24 juin 2008 Didier Davydoff, Directeur de l OEE 0EE - Observatoire de l'épargne européenne 1 Introduction: l augmentation des encours de crédit aux ménages

Mesure du surendettement en Europe Conférence du 24 juin 2008 Didier Davydoff, Directeur de l OEE 0EE - Observatoire de l'épargne européenne 1 Introduction: l augmentation des encours de crédit aux ménages

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Québec:: Rapport de la Commission de révision permanente des programmes. Novembre 2014

Avis au lecteur sur l accessibilité : Ce document est conforme au standard du gouvernement du Québec SGQRI 008-02 afin d être accessible à toute personne handicapée ou non. Toutes les notices entre accolades

Avis au lecteur sur l accessibilité : Ce document est conforme au standard du gouvernement du Québec SGQRI 008-02 afin d être accessible à toute personne handicapée ou non. Toutes les notices entre accolades

L investissement en EHPAD

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

Guide Prêt Locatif Social (PLS)

") Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Article. Bien-être économique. par Cara Williams. Décembre 2010

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Réduire la pauvreté : comment les collectivités territoriales peuvent-elles être des catalyseurs du développement économique pro-pauvre?

Réduire la pauvreté : comment les collectivités territoriales peuvent-elles être des catalyseurs du développement économique pro-pauvre? Les trois dernières décennies ont été marquées par des progrès impressionnants

Réduire la pauvreté : comment les collectivités territoriales peuvent-elles être des catalyseurs du développement économique pro-pauvre? Les trois dernières décennies ont été marquées par des progrès impressionnants

Association canadienne de la construction. Mémoire prébudgétaire 2015

Association canadienne de la construction Mémoire prébudgétaire 2015 Synopsis L Association canadienne de la construction (ACC) représente 20 000 entreprises de construction non résidentielle au Canada.

Association canadienne de la construction Mémoire prébudgétaire 2015 Synopsis L Association canadienne de la construction (ACC) représente 20 000 entreprises de construction non résidentielle au Canada.

ASSURANCE-LITIGE EN MATIÈRE DE BREVETS

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Proposition Technologie de l information pour l Association québécoise des technologies (AQT)

") Proposition Technologie de l information pour l Association québécoise des technologies (AQT) Ceci est une proposition pour une assurance contre les erreurs et omissions. Veuillez indiquer si vous demandez

Proposition Technologie de l information pour l Association québécoise des technologies (AQT) Ceci est une proposition pour une assurance contre les erreurs et omissions. Veuillez indiquer si vous demandez

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

DÉCLARATION ANNUELLE DE REVENUS FAMILIAUX DES OCCUPANTS POUR L ANNÉE CIVILE 2014

Nom du développement : Référence DHCR : DÉCLARATION ANNUELLE DE REVENUS FAMILIAUX DES OCCUPANTS POUR L ANNÉE CIVILE 2014 Nom - Chef de ménage : Adresse : Bât n : App. n : Téléphone en journée : ( ) Remplissez

Nom du développement : Référence DHCR : DÉCLARATION ANNUELLE DE REVENUS FAMILIAUX DES OCCUPANTS POUR L ANNÉE CIVILE 2014 Nom - Chef de ménage : Adresse : Bât n : App. n : Téléphone en journée : ( ) Remplissez

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

Ressources financières et autres

Ressources financières et autres à la disposition des personnes arthritiques Plusieurs d entre nous avons besoin, à un moment ou à un autre de notre vie, d un soutien ou d une aide financière. Il existe

Ressources financières et autres à la disposition des personnes arthritiques Plusieurs d entre nous avons besoin, à un moment ou à un autre de notre vie, d un soutien ou d une aide financière. Il existe

Danielle D Amour, inf. Ph.D. IUFRS 24 février 2011

+ Miser sur le renouvellement de l organisation des services infirmiers pour améliorer la qualité et la sécurité des soins Danielle D Amour, inf. Ph.D. IUFRS 24 février 2011 + Membres de l équipe Carl-Ardy

+ Miser sur le renouvellement de l organisation des services infirmiers pour améliorer la qualité et la sécurité des soins Danielle D Amour, inf. Ph.D. IUFRS 24 février 2011 + Membres de l équipe Carl-Ardy

L ÉTAT QUÉBÉCOIS STRUCTURE ET TAILLE DE L ÉTAT LA DETTE. L'Observatoire de l administration publique - ENAP Été 2008

L ÉTAT QUÉBÉCOIS EN P E R S P E C T I V E STRUCTURE ET TAILLE DE L ÉTAT LA DETTE L'Observatoire de l administration publique - ENAP Été 2008 Aucun élément du contenu du présent document ne peut être utilisé,

L ÉTAT QUÉBÉCOIS EN P E R S P E C T I V E STRUCTURE ET TAILLE DE L ÉTAT LA DETTE L'Observatoire de l administration publique - ENAP Été 2008 Aucun élément du contenu du présent document ne peut être utilisé,

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

Crédits d impôt pour la recherche scientifique et le développement expérimental («RS&DE»)

") Crédits d impôt pour la recherche scientifique et le développement expérimental («RS&DE») Aperçu du programme et occasions à saisir Pascal Martel Yara Bossé-Viola 8 octobre 2014 Objectifs Objectifs du

Crédits d impôt pour la recherche scientifique et le développement expérimental («RS&DE») Aperçu du programme et occasions à saisir Pascal Martel Yara Bossé-Viola 8 octobre 2014 Objectifs Objectifs du

La rémunération des concepteurs. en théâtre au Québec. de 2004 à 2006

La rémunération des concepteurs en théâtre au Québec de 2004 à 2006 Conseil québécois du théâtre - novembre 2007 Dans le cadre des travaux préparatoires des SECONDS ÉTATS GÉNÉRAUX DU THÉÂTRE PROFESSIONNEL

La rémunération des concepteurs en théâtre au Québec de 2004 à 2006 Conseil québécois du théâtre - novembre 2007 Dans le cadre des travaux préparatoires des SECONDS ÉTATS GÉNÉRAUX DU THÉÂTRE PROFESSIONNEL

Fonds de secours des employés Demande de bourse

Fonds de secours des employés Demande de bourse Le fonds de secours des employés de MeadWestvaco a été établi pour répondre aux besoins immédiats des employés éligibles pendant les premières semaines cruciales

Fonds de secours des employés Demande de bourse Le fonds de secours des employés de MeadWestvaco a été établi pour répondre aux besoins immédiats des employés éligibles pendant les premières semaines cruciales

MESURES D AIDE FINANCIÈRE AUX FAMILLES AYANT UN

MESURES D AIDE FINANCIÈRE AUX FAMILLES AYANT UN www.msss.gouv.qc.ca MESURES D AIDE FINANCIÈRE AUX FAMILLES AYANT UN PERSONNES CONSULTÉES M. Daniel Bérubé, ministère de la Santé et des Services sociaux

MESURES D AIDE FINANCIÈRE AUX FAMILLES AYANT UN www.msss.gouv.qc.ca MESURES D AIDE FINANCIÈRE AUX FAMILLES AYANT UN PERSONNES CONSULTÉES M. Daniel Bérubé, ministère de la Santé et des Services sociaux

Guide simplifié de la déclaration des revenus fonciers

logiciel de gestion locative mais assez complêt Guide simplifié de la déclaration des revenus fonciers POUR PARTICULIERS BAILLEURS Gérer seul son bien est la solution la plus économique et Rentila.com

logiciel de gestion locative mais assez complêt Guide simplifié de la déclaration des revenus fonciers POUR PARTICULIERS BAILLEURS Gérer seul son bien est la solution la plus économique et Rentila.com

ANALYSE D'INVESTISSEMENT IMMOBILIER

ANALYSE D'INVESTISSEMENT IMMOBILIER 9 NOVEMBRE 2009 PRÉPARÉ PAR : 9, rue Chayer, Mascouche Québec, J7L 3H9 [email protected] 514-282-6669 DEVIMO inc. 16plex Montréal, Québec Sommaire 16plex, Montréal

ANALYSE D'INVESTISSEMENT IMMOBILIER 9 NOVEMBRE 2009 PRÉPARÉ PAR : 9, rue Chayer, Mascouche Québec, J7L 3H9 [email protected] 514-282-6669 DEVIMO inc. 16plex Montréal, Québec Sommaire 16plex, Montréal

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Conseil économique et social

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

Situation financière des ménages au Québec et en Ontario

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

Conventionnement. Madame, Monsieur,

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

DELEGATION... Conventionnement N de convention : hhhhhhhhhhhhhhhhhhhh la présente convention a été validée par l Anah le hh hh hhhh Signature N 12 808*05 Réservé à l Anah CONVENTION À LOYER SOCIAL OU TRÈS

Peut on taxer les revenus du capital?

Peut on taxer les revenus du capital? observatoire français des conjonctures économiques centre de recherche en économie de Sciences Po www.ofce.sciences po.fr [email protected] po.fr 01 44

Peut on taxer les revenus du capital? observatoire français des conjonctures économiques centre de recherche en économie de Sciences Po www.ofce.sciences po.fr [email protected] po.fr 01 44

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne