SOCIÉTÉ D ASSURANCE-DÉPÔTS DU CANADA RÈGLEMENT ADMINISTRATIF SUR LES PRIMES DIFFÉRENTIELLES

|

|

|

- Josephine Lefèvre

- il y a 8 ans

- Total affichages :

Transcription

1 COMPLÉMENT D INFORMATION SOCIÉTÉ D ASSURANCE-DÉPÔTS DU CANADA Le 20 août 2004 RÈGLEMENT ADMINISTRATIF SUR LES PRIMES DIFFÉRENTIELLES Après l examen exhaustif de son barème de primes différentielles, la SADC a distribué en juin 2004 un document de consultation qui décrivait en détail chaque élément de ce barème et qui proposait certains changements. Des renseignements additionnels devaient être fournis à l égard de deux éléments que la SADC envisageait de revoir : le ratio de concentration de l actif à l égard de l ensemble des secteurs d activité 1 et les mesures de la volatilité 2. Le présent document contient ces renseignements. Merci de bien vouloir communiquer vos commentaires au plus tard le 15 septembre Ratio de concentration de l actif à l égard de l ensemble des secteurs d activité Généralités Le ratio actuel mesure la concentration sectorielle de l actif en faisant le cumul des valeurs mobilières, des acceptations bancaires et des prêts commerciaux non hypothécaires, ces engagements étant pondérés en fonction du risque (et après déduction des provisions), puis comparés au total des fonds propres réglementaires. Les engagements sont classés par secteur, suivant les groupes utilisés par la SADC parmi les codes de la Classification type des industries (CTI). Pour l exercice comptable des primes 1999, les valeurs mobilières englobaient tant les titres de placement que les instruments de négociation ; mais, à partir de 2000, cette catégorie s est limitée aux titres de placement, ce qui a libéré les institutions de l obligation de classer des valeurs qui se renouvellent fréquemment. Étant donné la structure actuelle du ratio, les institutions membres ne peuvent utiliser des données déjà soumises (c est-à-dire les données du CIF 3 ) ou des données figurant dans leurs états financiers vérifiés. Elles doivent plutôt regrouper des données dans le but précis de remplir le formulaire relatif aux primes différentielles. La SADC a maintenant mis au point un ratio modifié qui utilise des données existantes, fournies dans les rapports produits à l intention du CIF. Le but de cette modification est de réduire la quantité de données financières que doivent produire les institutions membres à l usage exclusif de la SADC, tout en permettant à la SADC de continuer à reconnaître les institutions qui présentent un taux de concentration élevé dans certains secteurs d activité. 1 Voir à la page 18 du document de consultation de juin Idem, page Le Comité de l information financière (CIF) établit les formulaires de déclaration réglementaires ; les données déclarées au moyen de ces formulaires sont appelées «données du CIF».

2 - 2 - Données fournies au CIF Le ratio actuel de concentration de l actif à l égard de l ensemble des secteurs d activité englobe les prêts, les valeurs mobilières et les acceptations. Il existe des différences notables entre les données communiquées par les institutions à la SADC dans le but de calculer le ratio actuel et celles recueillies par le CIF. En premier lieu, les données pertinentes du CIF ne sont pas pondérées en fonction du risque. Deuxièmement, les données sur les valeurs mobilières, qui sont réparties par secteurs, se limitent à un faible pourcentage de toutes les valeurs mobilières des institutions membres. Enfin, les portefeuilles d acceptations ne font l objet d aucune répartition sectorielle. Voici une description de la répartition sectorielle des données du CIF. Prêts Tous les trimestres, les institutions membres doivent remplir un Relevé des prêts non hypothécaires (RPNH) à l intention du CIF (voir l exemplaire ci-joint). Le RPNH donne la répartition suivante des catégories de prêts, ces engagements étant déclarés après déduction des provisions : 1. Institutions financières 2. Administrations publiques canadiennes 3. Administrations publiques étrangères 4. Créances de crédit-bail 5. Prêts à des particuliers à des fins non commerciales 6. Prêts à des particuliers et à d autres à des fins commerciales 7. Acquisition par la banque de ses propres acceptations 8. Accords de prise en pension 9. Prêts consentis par des filiales de valeurs mobilières 10. Postes pour mémoire Plusieurs de ces catégories font l objet de subdivisions. Par exemple, les prêts à des particuliers et à d autres à des fins commerciales (secteur privé) sont subdivisées selon les groupes suivants (et déclarés après déduction des provisions), certains de ces groupes étant eux-mêmes subdivisés : 1. Agriculture 2. Pêche et piégeage 3. Exploitation forestière et services forestiers 4. Mines, carrières et puits de pétrole 5. Secteur manufacturier 6. Construction/Immobilier 7. Transports, communications et autres services publics 8. Commerce de gros 9. Commerce de détail 10. Services 11. Conglomérats 12. Autres (institutions privées sans but lucratif, organismes religieux, établissements de santé et d enseignement)

3 - 3 - Valeurs mobilières Tous les trimestres, les institutions produisent un Relevé sur les valeurs mobilières, qui regroupe les renseignements suivants : Section I Valeurs mobilières totales : Valeurs mobilières émises ou garanties par le Canada Valeurs mobilières émises ou garanties par les provinces Valeurs mobilières émises ou garanties par des corps municipaux ou scolaires Autres valeurs mobilières (moins réserve pour créances irrécouvrables) Section II Compte de placement Autres valeurs mobilières, selon le secteur (moins provision pour créances douteuses) : Administrations publiques étrangères Institutions financières Sociétés non financières (résidentes seulement) o o Secteur public Secteur privé (répartition sectorielle au sein de ce secteur, tout comme pour les prêts à des particuliers et à d autres à des fins commerciales (secteur privé) voir ci-dessus) Section III Portefeuille de négociation de valeurs mobilières Émises ou garanties par le gouvernement fédéral, les provinces ou des corps municipaux ou scolaires du Canada Autres valeurs mobilières (moins provision pour créances douteuses) Acceptations Les données du CIF n offrent aucune répartition sectorielle des acceptations. Nouveau ratio de concentration sectorielle proposé Vu les limites que présentent les données recueillies, le nouveau ratio ne porte que sur les prêts, engagements non pondérés en fonction du risque. Les acceptations et les valeurs mobilières sont, elles, exclues. De plus, les prêts consentis à des institutions financières et à des administrations publiques (fédérale, provinciales ou municipales) sont exclus, parce qu ils contribuent très peu, après pondération en fonction du risque, à la concentration sectorielle totale. Le nouveau ratio se limite donc exclusivement aux prêts commerciaux non hypothécaires (prêts à des particuliers et à d autres à des fins commerciales secteur privé) déclarés par les institutions lorsqu elles remplissent tous les trimestres leur Relevé des prêts non hypothécaires à l intention du CIF. Selon la SADC, ces exclusions n enlèvent rien à la valeur du nouveau ratio aux fins de la mesure de la concentration sectorielle. De façon globale, les prêts consentis à des administrations

o o Secteur public Secteur privé (répartition sectorielle au sein de ce secteur, tout comme pour les")

4 - 4 - publiques et à des institutions financières n avaient guère d incidence sur le ratio actuel, une fois pondérés en regard du risque. En outre, le ratio actuel ne tient compte que des titres de placement (qui ne représentent qu une petite fraction de l ensemble des valeurs mobilières détenues par les institutions membres), ces titres étant pour la plupart émis par des administrations publiques. Cette catégorie d actif pondérée en fonction du risque avait, par conséquent, une faible incidence sur la concentration sectorielle globale. Enfin, le fait que le nouveau ratio ne tienne compte d aucune pondération en regard du risque ne constitue pas un changement important, puisque, aux fins du ratio actuel, le coefficient de pondération moyen de ces prêts était pratiquement de 100 %. Les Relevés des prêts non hypothécaires sont produits à la fin de chaque trimestre de l année civile. La SADC se servira des données du relevé le plus rapproché de la fin de l exercice de chaque institution membre (relevé de décembre si l exercice financier se termine en décembre et relevé de septembre si l exercice se termine en octobre). Le ratio actuel tient compte de l ensemble des engagements pondérés en fonction du risque dans les secteurs d activité où ces engagements représentent plus de 10 % du total des fonds propres. Aux fins du nouveau ratio, le calcul tiendra compte uniquement de la tranche en excédent de 10 %, et non de la totalité des engagements. Les seuils ont été rajustés en conséquence. Le tableau ci-dessous résume les principales différences entre le ratio actuel et le ratio proposé : Ratio actuel Nouveau ratio Éléments d actif inclus Titres de placement, acceptations bancaires, prêts non hypothécaires Prêts non hypothécaires Source des données / date Déclarations aux fins du régime de primes différentielles de la SADC, selon les données de fin d exercice Relevé des prêts non hypothécaires (trimestriel), à l intention du CIF, du trimestre le plus rapproché de la fin d exercice (relevé de décembre si l exercice se termine en décembre ; relevé de septembre s il se termine en octobre) Nombre de groupes d activités économiques 30 Comprend les institutions financières et les administrations publiques (fédérale, provinciales, municipales et étrangères) 12 Grandes catégories du CIF, après déduction des provisions Pondération en fonction du risque Oui Non Cumul des pondérations en pourcentage des fonds propres Regroupe tous les secteurs où les engagements dépassent 10 % des fonds propres. Regroupe tous les secteurs où les engagements dépassent 10 % des fonds propres, mais se limite à la tranche en excédent de 10 %.

5 - 5 - Analyse quantitative Lorsqu on le compare au ratio actuel, le nouveau ratio et ses seuils donnent des résultats généralement conformes au calcul du ratio actuel de concentration de l actif à l égard de l ensemble des secteurs d activité, pour la période quinquennale allant de 1999 à Le nouveau ratio se limite à douze groupes d activité au lieu de trente. Ce changement ne semble pas pénaliser ou avantager indûment les institutions membres. La SADC a envisagé de subdiviser certaines des douze catégories, pour voir s il en résulterait une meilleure diversification. En particulier, la SADC craignait que le secteur manufacturier et celui des transports, des communications et des services publics conduisent à une surestimation de la concentration sectorielle, étant donné leur importance pour les institutions membres. Ces deux groupes peuvent facilement être subdivisés en sept et cinq sous-groupes respectivement. Toutefois, une analyse a révélé que les résultats des institutions membres étaient sensiblement les mêmes, qu on utilise le ratio actuel ou le nouveau, et qu on s en tienne aux douze grands secteurs d activité ou qu on ajoute les sous-catégories. Qui plus est, le recours aux sous-secteurs d activité nous obligerait à utiliser le montant brut des prêts plutôt que leur montant net (puisque les données du CIF ne précisent pas les provisions établies à l égard de chaque sous-catégorie). On risquerait ainsi de pénaliser les institutions membres qui affichent une concentration élevée mais qui ont établi d amples provisions pour tenir compte de ces risques. Proposition Comme le nouveau ratio ne porte que sur les prêts, il sera appelé «ratio de concentration des prêts commerciaux». La formule de ce nouveau ratio sera la suivante : Concentration sectorielle des prêts commerciaux * 100 Total des fonds propres Concentration sectorielle des prêts commerciaux (en pourcentage) = SOMME {MAX (0, (montant des prêts net de la provision pour créances douteuses dans chaque catégorie / Total des fonds propres réglementaires à la fin de l exercice financier) * )} Ratio de concentration des prêts commerciaux Plage des résultats Note Le résultat de la formule de calcul du seuil déterminant de la section 8 5 est > 90 %. Ratio de concentration des prêts commerciaux < 150 % 5 Ratio de concentration des prêts commerciaux 150 % et < 350 % 3 Ratio de concentration des prêts commerciaux 350 % 0

6 - 6 - Volatilité du revenu net rajusté selon la moyenne Revenu net rajusté selon la volatilité Généralités Le régime de primes différentielles s efforce de refléter plusieurs sources de risque : la suffisance des fonds propres, les bénéfices, la qualité et la concentration de l actif, de même que la volatilité des bénéfices. Les mesures de la volatilité font ressortir le fait que les institutions dont les bénéfices fluctuent davantage courent un risque plus élevé de d être obligées de puiser dans leurs fonds propres pour faire face à des pertes éventuelles. À l heure actuelle, le régime de primes différentielles comporte deux mesures de la volatilité. La volatilité du revenu net rajusté selon la moyenne compare la volatilité relative de chaque institution, ou son risque relatif. On la calcule en divisant l écart-type du revenu net d une institution par son revenu net moyen sur une période de cinq ans. Le revenu net rajusté selon la volatilité soumet le bénéfice d une institution à un test de tension en comparant son revenu de l exercice en cours à la volatilité de son revenu. On soustrait du revenu net de l exercice en cours un facteur correspondant à la volatilité du revenu au cours des cinq dernières années (soit l écarttype du revenu au cours de cette période), en utilisant une fois et deux fois l écart-type du revenu. Comme le mentionnait le précédent document de consultation, certaines institutions membres ont suggéré à la SADC d étudier la possibilité d utiliser une mesure statistique de la volatilité qui tiendrait compte uniquement de la volatilité reliée à une baisse du revenu net, au lieu d inclure toutes les variations, positives et négatives, par rapport au revenu moyen. La SADC se soucie de la volatilité des bénéfices de ses institutions membres, à cause de son incidence sur leur profil de risque. Elle convient donc que la mesure de la volatilité ne devrait tenir compte que des risques de baisse, et non de hausse, du revenu net, puisqu une hausse du revenu net n augmente pas le risque décrit plus haut. Selon ce scénario, les éléments du calcul de l écart-type prennent une valeur nulle les années où le revenu net dépasse sa moyenne sur une période de cinq ans. Le ratio qui en résulte est appelé «demi écart-type» et se calcule de la manière suivante : 1. On calcule la moyenne (A) du revenu net au cours des cinq dernières années (N 1, N 2, N 3, N 4 et N 5 ), y compris l année en cours (N 1 ). 2. On compare le revenu net (N n ) de chaque année au revenu moyen, et l on calcule les valeurs R 1, R 2, R 3, R 4 et R 5. a. Si N n A, R n = 0 b. Si N n < A, R n = (N n - A) 2 3. On additionne les valeurs R 1 à R 5, et on divise le résultat par La racine carrée du résultat obtenu en 3. correspond au demi écart-type.

7 - 7 - Analyse quantitative La SADC a soumis les deux mesures de la volatilité à des tests exhaustifs (en les calculant pour chaque exercice de 1998 à 2003) pour voir si les institutions membres obtiendraient une note différente aux fins du régime de primes différentielles, si les ratios étaient recalculés en tenant compte d un demi écart-type. Les analyses préliminaires de la SADC indiquaient que les mesures de la volatilité étaient utiles pour différencier le profil de risque des diverses institutions membres. Compte tenu des circonstances, au moment d établir les seuils applicables aux ratios révisés, la SADC s est efforcée de réduire au minimum le nombre d institutions dont la note changerait. Les seuils ci-dessous modifient de façon minimale la distribution des notes aux fins du régime de primes différentielles parmi l ensemble des institutions membres. Modification proposée La SADC propose de calculer les deux mesures de la volatilité en se servant du demi écart-type plutôt que de l écart-type du revenu net sur une période de cinq ans. En outre, la Société propose de renommer la deuxième mesure «Ratio relatif au revenu net soumis à un test de tension» dans le but de faire ressortir plus clairement qu elle correspond à un test de tension du revenu courant plutôt qu à une véritable mesure de la volatilité. Volatilité du revenu net rajusté selon la moyenne (révisée) Plage des résultats Note Volatilité du revenu net rajusté selon la moyenne 0 et 0,4 5 Volatilité du revenu net rajusté selon la moyenne > 0,4 et 1,0 3 Volatilité du revenu net rajusté selon la moyenne > 1,0 0 Ratio du revenu net soumis à un test de tension Plage des résultats Note Revenu net moins 2,8 demi écarts-types 0 5 Revenu net moins 2,8 demi écarts-types < 0, mais revenu net moins 3 1,4 demi écart-type 0 Revenu net moins 1,4 demi écart-type < 0 0 CONCLUSION Prière d adresser vos commentaires écrits avant le 15 septembre 2004 à : Sandra Chisholm Directrice des normes et de l assurance Société d assurance-dépôts du Canada 50, rue O Connor, 17 e étage C.P. Box 2340, succursale D Ottawa (Ontario) K1P 5W5 schisholm@cdic.ca

8

9

10

11

12

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Compte rendu de l examen par le BSIF des coefficients du risque d assurance

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Solutions de protection. Guide du conseiller Marge de crédit sur la valeur de rachat. (valeur résiduelle)

") Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Comparaisons internationales de la dette

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Activité auxiliaire Activité réputée appuyer ou assurer la prestation d un service pour faciliter les opérations d assurance ou les placements.

SECTION III Généralités Des définitions sont ajoutées aux instructions afin d aider l assureur/la société à produire ses relevés. Ces définitions ne constituent pas une liste exhaustive des termes utilisés

SECTION III Généralités Des définitions sont ajoutées aux instructions afin d aider l assureur/la société à produire ses relevés. Ces définitions ne constituent pas une liste exhaustive des termes utilisés

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Étude d impact quantitative No 3 Risque de crédit - Instructions

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

La Banque Nationale divulgue des résultats record au troisième trimestre de 2013

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o : D-1A Version initiale : décembre 1997 Révision : juillet 2010

Ligne directrice Objet : (entreprises d assurance-vie) Catégorie : Comptabilité N o : D-1A Version initiale : décembre 1997 Révision : juillet 2010 Introduction La présente ligne directrice énonce les

Ligne directrice Objet : (entreprises d assurance-vie) Catégorie : Comptabilité N o : D-1A Version initiale : décembre 1997 Révision : juillet 2010 Introduction La présente ligne directrice énonce les

À TITRE D INFORMATION SEULEMENT

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

DE L INFORMATION FINANCIÈRE SUPPLÉMENTAIRE

GUIDE DE L UTILISATEUR DE L INFORMATION FINANCIÈRE SUPPLÉMENTAIRE Pour le premier trimestre terminé le 31 janvier 2011 Service des Relations avec les investisseurs Pour de plus amples renseignements, veuillez

GUIDE DE L UTILISATEUR DE L INFORMATION FINANCIÈRE SUPPLÉMENTAIRE Pour le premier trimestre terminé le 31 janvier 2011 Service des Relations avec les investisseurs Pour de plus amples renseignements, veuillez

BANQUE HSBC CANADA RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005

RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005 Le bénéfice net attribuable aux actionnaires ordinaires s est élevé à 212 millions de $CA pour le semestre terminé le 30 juin 2005, soit une

RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005 Le bénéfice net attribuable aux actionnaires ordinaires s est élevé à 212 millions de $CA pour le semestre terminé le 30 juin 2005, soit une

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

ÉBAUCHE POUR COMMENTAIRE MODALITÉS RELATIVES AUX ADJUDICATIONS DES OBLIGATIONS À TRÈS LONG TERME DU GOUVERNEMENT DU CANADA

ÉBAUCHE POUR COMMENTAIRE Banque du Canada MODALITÉS RELATIVES AUX ADJUDICATIONS DES OBLIGATIONS À TRÈS LONG TERME DU GOUVERNEMENT DU CANADA 1. Par les présentes, le ministre des Finances donne avis que

ÉBAUCHE POUR COMMENTAIRE Banque du Canada MODALITÉS RELATIVES AUX ADJUDICATIONS DES OBLIGATIONS À TRÈS LONG TERME DU GOUVERNEMENT DU CANADA 1. Par les présentes, le ministre des Finances donne avis que

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005. 12 mai 2005 PRELIMINARY DRAFT. www.ingcanada.com

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005 12 mai 2005 PRELIMINARY DRAFT www.ingcanada.com Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette

ING Canada Inc. Résultats financiers et d exploitation du premier trimestre 2005 12 mai 2005 PRELIMINARY DRAFT www.ingcanada.com Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

ANNEXE DE RÉMUNÉRATION DU COURTIER DU DISTRIBUTEUR

TABLE DES MATIÈRES PAGE 1. Éléments de la rémunération 3 1.1 Commission de production sur contrats d assurance vie... 3 1.2 Revenu de service acquis sur contrats d assurance vie... 3 1.3 Commission de

TABLE DES MATIÈRES PAGE 1. Éléments de la rémunération 3 1.1 Commission de production sur contrats d assurance vie... 3 1.2 Revenu de service acquis sur contrats d assurance vie... 3 1.3 Commission de

Titres RBC liés à des obligations de sociétés non protégés avec remboursement de capital, série 1F

RBC Marchés des Juin 2014 TITRES LIÉS À DES TITRES D EMPRUNT I SOLUTIONS DE PLACEMENT GLOBALES RBC Titres RBC liés à des obligations de sociétés non protégés avec remboursement de capital, série 1F Durée

RBC Marchés des Juin 2014 TITRES LIÉS À DES TITRES D EMPRUNT I SOLUTIONS DE PLACEMENT GLOBALES RBC Titres RBC liés à des obligations de sociétés non protégés avec remboursement de capital, série 1F Durée

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Fonds d investissement Tangerine

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Limites régissant les engagements importants

Bureau du surintendant des Canada Office of the Superintendent of Financial Institutions Canada 255, rue Albert 255 Albert Street Ottawa, Canada Ottawa, Canada K1A 0H2 K1A 0H2 Ligne directrice Objet :

Bureau du surintendant des Canada Office of the Superintendent of Financial Institutions Canada 255, rue Albert 255 Albert Street Ottawa, Canada Ottawa, Canada K1A 0H2 K1A 0H2 Ligne directrice Objet :

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005

Le 29 avril 2005") Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

Étude d impact quantitative No 4 Risque de crédit - Instructions

Étude d impact quantitative No 4 Risque de crédit - Instructions Le but de cette étude est de recueillir de l information afin d évaluer diverses méthodes possibles de calcul des exigences de capital liées

Étude d impact quantitative No 4 Risque de crédit - Instructions Le but de cette étude est de recueillir de l information afin d évaluer diverses méthodes possibles de calcul des exigences de capital liées

Alliez un potentiel de rendement boursier à la protection du capital

Série offerte du Alliez un potentiel de rendement boursier à la protection du capital Bénéficiez d une protection complète du capital Profitez du potentiel d un rendement boursier Investissez dans la plus-value

Série offerte du Alliez un potentiel de rendement boursier à la protection du capital Bénéficiez d une protection complète du capital Profitez du potentiel d un rendement boursier Investissez dans la plus-value

RAPPORT DU DEUXIÈME TRIMESTRE POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 1999. Les gens avant tout

RAPPORT DU DEUXIÈME TRIMESTRE POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 Les gens avant tout MESSAGE DU PRÉSIDENT DU CONSEIL POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 LA OBTIENT AU DEUXIÈME TRIMESTRE UNE

RAPPORT DU DEUXIÈME TRIMESTRE POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 Les gens avant tout MESSAGE DU PRÉSIDENT DU CONSEIL POUR LE TRIMESTRE TERMINÉ LE 30 AVRIL 19 LA OBTIENT AU DEUXIÈME TRIMESTRE UNE

AVIS AUX MEMBRES N o 2015 061 Le 22 mai 2015

AVIS AUX MEMBRES N o 2015 061 Le 22 mai 2015 AUTOCERTIFICATION MODIFICATION AU MANUEL DES RISQUES DE LA CDCC RELATIVEMENT AUX QUOTITÉS APPLIQUÉES AUX GARANTIES Le 14 juillet 2014, le conseil d administration

AVIS AUX MEMBRES N o 2015 061 Le 22 mai 2015 AUTOCERTIFICATION MODIFICATION AU MANUEL DES RISQUES DE LA CDCC RELATIVEMENT AUX QUOTITÉS APPLIQUÉES AUX GARANTIES Le 14 juillet 2014, le conseil d administration

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

PROTECTION DE VOS DÉPÔTS. De 1 $ jusqu à 100 000 $

PROTECTION DE VOS DÉPÔTS De 1 jusqu à 100 000 La Société d assurance-dépôts du Canada (SADC) est une société d État fédérale créée en 1967 pour protéger l argent que vous déposez dans les institutions

PROTECTION DE VOS DÉPÔTS De 1 jusqu à 100 000 La Société d assurance-dépôts du Canada (SADC) est une société d État fédérale créée en 1967 pour protéger l argent que vous déposez dans les institutions

DOLLARAMA OBTIENT DE SOLIDES RÉSULTATS POUR LE DEUXIÈME TRIMESTRE ET ANNONCE UN FRACTIONNEMENT D ACTIONS ORDINAIRES À RAISON DE DEUX POUR UNE

Pour diffusion immédiate DOLLARAMA OBTIENT DE SOLIDES RÉSULTATS POUR LE DEUXIÈME TRIMESTRE ET ANNONCE UN FRACTIONNEMENT D ACTIONS ORDINAIRES À RAISON DE DEUX POUR UNE MONTRÉAL (Québec), le 11 septembre

Pour diffusion immédiate DOLLARAMA OBTIENT DE SOLIDES RÉSULTATS POUR LE DEUXIÈME TRIMESTRE ET ANNONCE UN FRACTIONNEMENT D ACTIONS ORDINAIRES À RAISON DE DEUX POUR UNE MONTRÉAL (Québec), le 11 septembre

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

Great-West Lifeco annonce ses résultats du quatrième trimestre de 2014 et augmente son dividende de 6 %

COMMUNIQUÉ TSX : GWO MISE À JOUR 13 h HNC La page 7 a été modifiée pour tenir compte du nouveau code d accès pour l écoute différée de la conférence téléphonique du quatrième trimestre. Les lecteurs sont

COMMUNIQUÉ TSX : GWO MISE À JOUR 13 h HNC La page 7 a été modifiée pour tenir compte du nouveau code d accès pour l écoute différée de la conférence téléphonique du quatrième trimestre. Les lecteurs sont

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Déclaration d opérations douteuses

Centre d analyse des opérations Financial Transactions and et déclarations financières du Canada Reports Analysis Centre of Canada Déclaration d opérations douteuses Si vous avez les moyens techniques

Centre d analyse des opérations Financial Transactions and et déclarations financières du Canada Reports Analysis Centre of Canada Déclaration d opérations douteuses Si vous avez les moyens techniques

des risques inhérentes Page Utilisation de ce document Champ d application de ce document Gestion du capital Gestion des risques risques

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Informations complémentaires inhérentes à la gestion des risques (non auditées) Pour la période terminée le 30 septembre 2014 TABLE DES MATIÈRES Remarques à l intention du lecteur Utilisation de ce document

Document d'information

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

Crédit : Comment vous êtes coté

Crédit : Comment vous êtes coté Comprendre et gérer votre situation à l égard du crédit à titre de consommateur et d entreprise D-IN0440F-0201 Introduction Nous vivons dans un monde en évolution constante

Crédit : Comment vous êtes coté Comprendre et gérer votre situation à l égard du crédit à titre de consommateur et d entreprise D-IN0440F-0201 Introduction Nous vivons dans un monde en évolution constante

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Exigences de communication financière sur la composition des fonds propres Texte des règles

Comité de Bâle sur le contrôle bancaire Exigences de communication financière sur la composition des fonds propres Texte des règles Juin 2012 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Exigences de communication financière sur la composition des fonds propres Texte des règles Juin 2012 Le présent document est traduit de l anglais. En cas de doute

COMMUNIQUÉ pour diffusion immédiate LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET LE 1 ER JUIN 2007

COMMUNIQUÉ pour diffusion immédiate LE 1 ER JUIN 2007 LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET DE 20,7 MILLIONS $ POUR LE DEUXIÈME TRIMESTRE 2007 La Banque Laurentienne du Canada a déclaré un bénéfice

COMMUNIQUÉ pour diffusion immédiate LE 1 ER JUIN 2007 LA BANQUE LAURENTIENNE DÉCLARE UN BÉNÉFICE NET DE 20,7 MILLIONS $ POUR LE DEUXIÈME TRIMESTRE 2007 La Banque Laurentienne du Canada a déclaré un bénéfice

Notes techniques relatives aux dépôts des taux d assurance-automobile et des systèmes de classification des risques

Notes techniques relatives aux dépôts des taux d assurance-automobile et des systèmes de classification des risques Publiées avec le Bulletin No. A-12/01 de la Commission des services financiers de l Ontario

Notes techniques relatives aux dépôts des taux d assurance-automobile et des systèmes de classification des risques Publiées avec le Bulletin No. A-12/01 de la Commission des services financiers de l Ontario

Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT)

") Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

ANNEXE B2 TRADUCTION NON OFFICIELLE (TRADUCTION NON OFFICIELLE) Seuil de recettes extracôtières

Seuil de recettes extracôtières") (TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

(TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

INTRODUCTION Événements importants survenus au cours de l année

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

STRUCTURES ORGANISATIONNELLES

Introduction 9 STRUCTURES ORGANISATIONNELLES Par Sven Milelli INTRODUCTION Structures organisationnelles 11 Il existe une grande variété de structures juridiques possibles pour l exploitation d une entreprise

Introduction 9 STRUCTURES ORGANISATIONNELLES Par Sven Milelli INTRODUCTION Structures organisationnelles 11 Il existe une grande variété de structures juridiques possibles pour l exploitation d une entreprise

Pro-Investisseurs CIBC Barème des commissions et des frais

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Financière Sun Life inc.

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

Conseil économique et social

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

NATIONS UNIES E Conseil économique et social Distr. GÉNÉRALE ECE/CES/GE.20/2008/3 12 février 2008 FRANÇAIS Original: ANGLAIS COMMISSION ÉCONOMIQUE POUR L EUROPE CONFÉRENCE DES STATISTICIENS EUROPÉENS Réunion

Statistiques de finances publiques consolidées

Statistiques de finances publiques consolidées Introduction Le concept de la consolidation est couramment utilisé dans le domaine de la comptabilité, tant dans le secteur privé que public. Définie simplement,

Statistiques de finances publiques consolidées Introduction Le concept de la consolidation est couramment utilisé dans le domaine de la comptabilité, tant dans le secteur privé que public. Définie simplement,

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

Cadre de travail sur les relations avec les gouvernements et la défense des droits. Société canadienne de la sclérose en plaques

Cadre de travail sur les relations avec les gouvernements Société canadienne de la sclérose en plaques Juin 2009 Table des matières Contexte... 3 1.0 Mission de la Société canadienne de la sclérose en

Cadre de travail sur les relations avec les gouvernements Société canadienne de la sclérose en plaques Juin 2009 Table des matières Contexte... 3 1.0 Mission de la Société canadienne de la sclérose en

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Le statut des coopératives au Canada

Le statut des coopératives au Canada Allocution de Marion Wrobel Vice-président, Politique et opérations Association des banquiers canadiens Devant le Comité spécial sur les coopératives de la Chambre

Le statut des coopératives au Canada Allocution de Marion Wrobel Vice-président, Politique et opérations Association des banquiers canadiens Devant le Comité spécial sur les coopératives de la Chambre

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

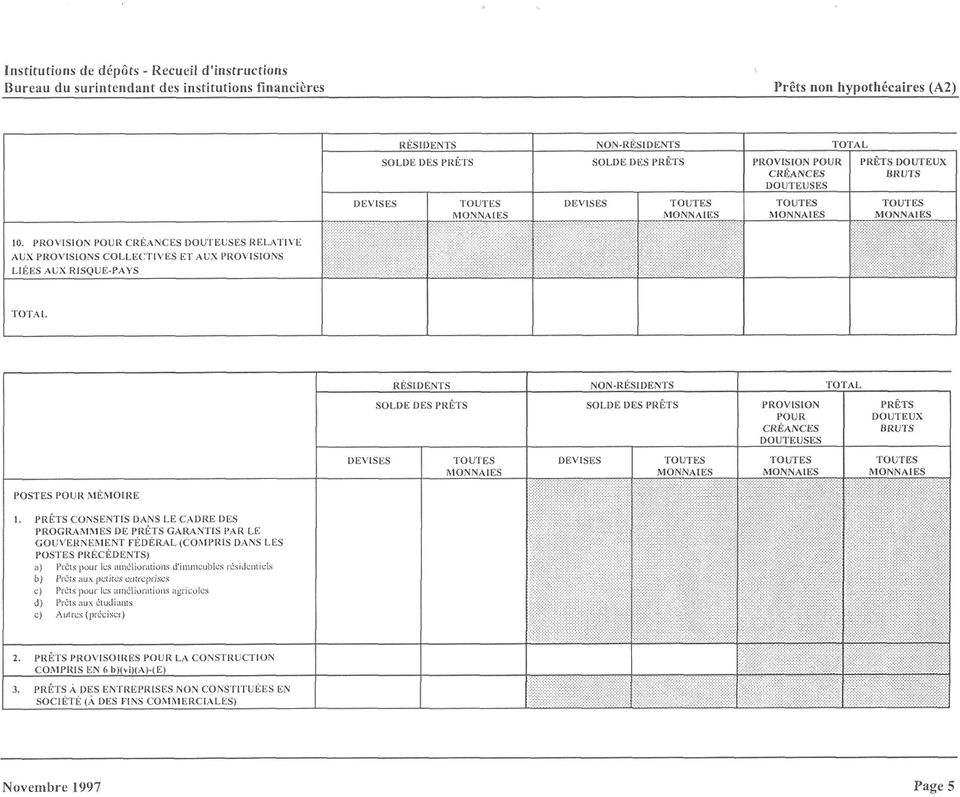

Institutions de dépôts - Recueil d'instructions Bureau du surintendant des institutions financières

PASSIF-DÉPÔTS OBJET Le présent relevé fournit la ventilation détaillée du passif-dépôts des institutions de dépôts. FONDEMENT LÉGISLATIF Les articles 628 et 600 de la Loi sur les banques et l'article 495

PASSIF-DÉPÔTS OBJET Le présent relevé fournit la ventilation détaillée du passif-dépôts des institutions de dépôts. FONDEMENT LÉGISLATIF Les articles 628 et 600 de la Loi sur les banques et l'article 495

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Analyse par la direction des résultats d exploitation et de la situation financière

Analyse par la direction des résultats d exploitation et de la situation financière Cette section du Rapport annuel présente l analyse par la direction des résultats d exploitation et de la situation financière

Analyse par la direction des résultats d exploitation et de la situation financière Cette section du Rapport annuel présente l analyse par la direction des résultats d exploitation et de la situation financière

DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE DES RÉSULTATS

Deuxième étude d impact quantitative sur le risque de marché Sommaire des résultats Comité mixte BSIF, AMF et Assuris Janvier 2011 DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE

Deuxième étude d impact quantitative sur le risque de marché Sommaire des résultats Comité mixte BSIF, AMF et Assuris Janvier 2011 DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

DEMANDE DE PREMIER PERMIS SOUS LA LOI SUR LES COMPAGNIES DE PRÊT ET DE FIDUCIE

Financial and Consumer Services Commission Financial Institutions Division 200-225 King Street Fredericton, NB E3B 1E1 Telephone: (506) 453-2315 Commission des services financiers et des services aux consommateurs

Financial and Consumer Services Commission Financial Institutions Division 200-225 King Street Fredericton, NB E3B 1E1 Telephone: (506) 453-2315 Commission des services financiers et des services aux consommateurs

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE 2 Table des matières 1. Survol de ÉlémentsPatrimoine 2. Modules renseignements du client 3. Modules planifications financière

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE 2 Table des matières 1. Survol de ÉlémentsPatrimoine 2. Modules renseignements du client 3. Modules planifications financière

ATTESTATION D ASSURANCE

ATTESTATION D ASSURANCE Voici une attestation d assurance émise à l égard d un ensemble dont le coût s élève à 8 000 000 $, ainsi que les dispositions spéciales relatives à l assurance consentie à l égard

ATTESTATION D ASSURANCE Voici une attestation d assurance émise à l égard d un ensemble dont le coût s élève à 8 000 000 $, ainsi que les dispositions spéciales relatives à l assurance consentie à l égard

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à 100 000 $

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

PROTECTION DE VOS DÉPÔTS. De 1 $ jusqu à 100 000 $

PROTECTION DE VOS DÉPÔTS De 1 jusqu à 100 000 La Société d assurance-dépôts du Canada (SADC) est une société d État fédérale créée en 1967 pour protéger l argent que vous déposez dans les institutions

PROTECTION DE VOS DÉPÔTS De 1 jusqu à 100 000 La Société d assurance-dépôts du Canada (SADC) est une société d État fédérale créée en 1967 pour protéger l argent que vous déposez dans les institutions

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Le 8 mai 2015. Bonjour,

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Rapport 2014 sur le financement des régimes de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Donnéesfinancières. sur l assurance-vie avec participation. Responsabilité Solidité Rendement

2014 Donnéesfinancières sur l assurance-vie avec participation Responsabilité Solidité Rendement Ce guide fournit des données financières clés à propos de la gestion, du rendement et de la solidité du

2014 Donnéesfinancières sur l assurance-vie avec participation Responsabilité Solidité Rendement Ce guide fournit des données financières clés à propos de la gestion, du rendement et de la solidité du

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

Prospectus simplifié en date du 1 avril 2014 LE FONDS D INVESTISSEMENT RÉA II FIERA CAPITAL INC.

Prospectus simplifié en date du 1 avril 2014 LE FONDS D INVESTISSEMENT RÉA II FIERA CAPITAL INC. Actions de catégorie A série 2014, classes Conseillers, Investisseurs et F et Actions de catégorie A séries

Prospectus simplifié en date du 1 avril 2014 LE FONDS D INVESTISSEMENT RÉA II FIERA CAPITAL INC. Actions de catégorie A série 2014, classes Conseillers, Investisseurs et F et Actions de catégorie A séries

SADC Document de référence

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l.

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir