Comment vendre L'assurance dépendance Frédéric Serrière

|

|

|

- Norbert Bonnet

- il y a 10 ans

- Total affichages :

Transcription

1 Comment vendre L'assurance dépendance Frédéric Serrière

2 Senior Strategic Société d'étude et de conseil en Stratégie sur le marché des Seniors depuis 1999* Un réseau international d'experts Utilisation de sites d'informations dont lemarchedesseniors.com, thematuremarket.com, AgetimesEurope.com...

3 AgeVIPNetwork Réseau social Internet pour les leaders d'opinions sur les questions économiques et stratégiques du vieillissement démographique : pdg, dg, présidents d'instituts, ministres, experts reconnus... Profils, forums, groupes de discussions, tchats, analyses...

4 Sommaire CERNER LES ATTENTES ET LES BESOINS DES SENIORS Quelle perception ont les Seniors de la perte d autonomie Les Seniors, une cible hétérogène aux attentes différentes Quelles sont les principaux facteurs d entrée en dépendance Aujourd hui, quels sont leurs besoins Les attentes des 50 ans et plus en termes d assurance dépendance Présentation et analyse : étude qualitative et quantitative réalisée en 2011 Les attentes des seniors en termes de produits et services Comment se comporteraient-ils dans le cas d'une assurance privée obligatoire et de la mise en place d'une nouvelle branche de la Sécurité sociale (5ème risque) Copyrights : AgeVIPNetwork

Copyrights :")

5 Sommaire SAISIR LES OPPORTUNITES D UN MARCHE EN DEVELOPPEMENT Décrypter les pratiques commerciales qui fonctionnent Benchmark des différentes pratiques chez les acteurs du marché français Benchmark des systèmes existants à l étranger Trouver l argumentaire et les mots justes pour parler d assurance dépendance Comprendre les processus de décisions pour souscrire un contrat d assurance Quels sont les argumentaires à privilégier Connaître les canaux de renseignements Adopter les modes de communication qui fonctionnent 17H30 Fin de journée Copyrights : AgeVIPNetwork

6 CERNER LES ATTENTES ET LES BESOINS DES SENIORS

7 Quelle perception ont les Seniors de la perte d autonomie Les Seniors, une cible hétérogène aux attentes différentes

8 En nombre : personnes

9 Les 50plus Une multitude d'âges, situations, besoins, envies, revenus, états de santé, patrimoines, rapports au vieillissement, situations familiales...

10 Dépenses et revenus Euros Ressources totales Consommation < 29 ans Source: insee ans ans ans ans ans > 80 ans

11 Niveaux de vie (revenu dispo. / nbre unités ds foyer) < 24 ans Source: insee ans ans ans ans ans ans > 80 ans

12 Le patrimoine Euros < 29 ans Source : Credoc ans ans ans ans ans > 80 ans Moyenne

13 Les générations 50plus Naissance Valeurs et préoccupations 66 ans Baby boomers Jeunes Seniors Seniors Grands Seniors et et et 1935 Avant 1923 Hédonisme, liberté, individualisme, nostalgie, jeunesse Utilitarisme, ordre, statut social, bénévolat, innovation, vision globale Religion, respect de l autorité, histoire, tradition, rationalisme Sécurité, camaraderie, complicité entre amis

14 Des stades de vie à prendre en compte Forme schématique de la pyramide des âges Baby-boom ans : âge moyen de début ménopause 60 58,9 ans Retraite Départ du dernier enfant du foyer Perception du premier héritage important Fin du remboursement du principal emprunt Naissance des petits-enfants 70 { 40 { Déficit de naissances de la 1e guerre mondiale ans : dépendance «forte» (maison de retraite ) 75 ans : espérance de vie de l homme Premiers incidents importants de santé Age

75 ans : espérance de vie de l homme Premiers incidents importants")

15 Les Baby boomers, La génération qui va tout changer «Tous pour un, tous pour moi!» Mai 68 : «Soyons réaliste, demandons l impossible!» Valeurs et préoccupations Hédonisme, liberté, individualisme, éducation Satisfaction IMMÉDIATE Nostalgie et jeunesse Comportement d achat Sensibles à la qualité, aux nouveautés, à l authentique Ils désirent vivre des expériences Le service est primordial

16 Les Baby boomers, La génération qui va tout changer Il s agit d une génération : A profité de sa jeunesse et des efforts des «parents» Née avec la télévision et la société de consommation Connaît maintenant des difficultés dans le travail. (34% des ans ont un emploi) Nostalgique. Refuse dans sa majorité le vieillissement mais aussi qu on tiennent compte des effets du vieillissement. «Design Réaliste»

17 Les Seniors Valeurs et préoccupations Utilitarisme, ordre, statut social, bénévolat, innovation, vision globale Comportement d achat Consommateurs vigilants, privilégient le coté utile et pratique, recherchent la qualité. Les marques ont tendance à les rassurer

18 Les Seniors Il s agit d une génération : Silencieuse. Moins de personnalités fortes Généralement sans enfant à charge La première génération à connaître la retraite en bonne santé Sont nés pendant la guerre et ont grandi pendant la période de restriction. C est la génération qui est en train de changer le plus et de vouloir enfin penser à elle

19 Les rapports avec la famille Baby boomers : génération pivot Passer des valeurs, des connaissances et pas forcément de l'argent, Les petites enfants si je le veux Distance par rapport à la famille Les parents avec des besoins Soumis à leurs parents & sensibles aux dires de leurs enfants

20 Leur rapport avec le vieillissement 17% de fashion victimes Age subjectif, Rapport à la mort différent On est vieux toujours 10 ans de plus que son âge Retour à la réalité des choses avec les premiers ennuis de santé 70% des ans refuse d'être appelé Senior

21 Age subjectif -20 Age

22 Quelle perception ont les Seniors de la perte d autonomie Quelles sont les principaux facteurs d entrée en dépendance

23 Quelles sont les principaux facteurs d entrée en dépendance La perte d autonomie est causée par la déficience d un organe une déficience physique (perte de sa mobilité habituelle) et/ou une déficience cérébrale (perte progressive du contact avec le réel) l évolution progressive de l arthrose, la maladie d Alzheimer, une fracture du col de fémur S ensuit au fil des jours et des mois la perte accrue de ses capacités. On entre alors dans le processus de la dépendance. Insidieusement, le phénomène s'installe dans nos vies. Presque anodin les premiers temps : on a du mal à enfiler ses vêtements, on ne se rappelle plus très bien certains numéros, on réduit ses déplacements par peur de tomber, engendrant petit à petit une atrophie musculaire

24 Quelles sont les principaux facteurs d entrée en dépendance Maladie d'alzheimer cas et de troubles apparentés. Le nombre de personnes touchées pourrait atteindre 1,3 million en 2020 et 2,1 millions en 2040 Accidents vasculaires cérébraux personnes, âgées de 70 ans en moyenne, constituent la première cause de handicap moteur acquis chez l'adulte. Environ la moitié des personnes ayant souffert d'un AVC en garderaient des séquelles. Chutes et fractures du col du fémur personnes âgées font une chute accidentelle. Près de personnes en décèdent. Une chute sur douze provoquerait une fracture, et celleci toucherait le col du fémur une fois sur trois. On estime à le nombre de fractures du col du fémur chaque année en France. Maladie de Parkinson personnes en France

25 Les contrats en chiffre 5,5 millions de personnes couvertes contre la dépendance Collecte des cotisations au titre de cette garantie s'élève à 538 millions d'euros en Prestations versées aux personnes en état de dépendance lourde ou partielle : 166 millions d'euros en 2010 (en affaires directes). 3,6 milliards d'euros qui ont été provisionnés à l'issue de 2011 pour faire face aux engagements futurs des assureurs, mutuelles et institutions de prévoyance. 1,6 million de personnes ont souscrit leur contrat auprès de sociétés d'assurances 3,6 millions auprès de mutuelles «45» auprès d'institutions de prévoyance.

26 Type de contrats Un quart des contrats en cours fin 2010 ont été souscrits à titre individuel et facultatif trois-quarts résultent d'une démarche de souscription effectuée dans le cadre de l'entreprise Parmi les contrats souscrits auprès d'une société d'assurance, 90 % ont pour garantie principale la garantie dépendance. Pour les 10 % restant, il s'agit d'une autre catégorie de contrats - pour lesquels, par exemple, la garantie dépendance est couplée à une autre garantie qui peut être soit une garantie santé, décès ou encore d'épargne. 1,4 million de personnes sont couvertes par un contrat dont la garantie dépendance est la garantie principale. Ces personnes couvertes se répartissent pour 77 % au titre des contrats à adhésion individuelle et facultative ( personnes) et pour 23 % au titre des contrats collectifs obligatoires ( personnes).

27 Une souscription à 60 ans en moyenne L'âge minimum de souscription varie généralement de 18 ans à 50 ans. Au-delà de 78 ans, il n'est plus possible de souscrire un contrat dépendance. Certaines sociétés ont abaissé cet âge maximum de souscription à 70 ans. Et pour une société, il est même de 65 ans. Si un grand nombre de contrats proposés sur le marché proposent un âge minimum de souscription de 50 ans (cas de 14 contrats parmi les 32 toujours commercialisés fin 2010), l'âge moyen réel de souscription se situe à 60 ans. Cet âge moyen réel de souscription s'est légèrement rajeuni puisque si l'on considère les seuls contrats fermés aux affaires nouvelles en 2010 mais toujours en portefeuille, cet âge moyen était de 64 ans. Une entrée en dépendance à 79 ans en moyenne L'âge moyen de souscription est de 60 ans, l'âge d'entrée en dépendance est, quant à lui, de 79 ans en moyenne.

28 Une cotisation mensuelle de 29 euros en moyenne Une cotisation mensuelle de 29 euros en moyenne Les personnes couvertes se sont acquittées d'une cotisation annuelle de 345 en moyenne en 2010, soit 29 par mois. Ce montant est en baisse par rapport à celui de Cette cotisation annuelle atteint 403 (34 mensuels) lorsque les personnes assurées ont opté pour des contrats ou formules de contrats couvrant à la fois la dépendance lourde et partielle. Lorsqu'elles ont choisi des contrats ou formules offrant une couverture réduite à la seule dépendance lourde, la cotisation moyenne annuelle est plus faible et atteint 322 (27 par mois) en Ainsi la couverture de la dépendance partielle a un coût supplémentaire de l'ordre de 25 % par rapport à la couverture de la seule dépendance lourde.

29 Les attentes des 50 ans et plus en termes d'assurance dépendance Aujourd hui, quels sont leurs besoins

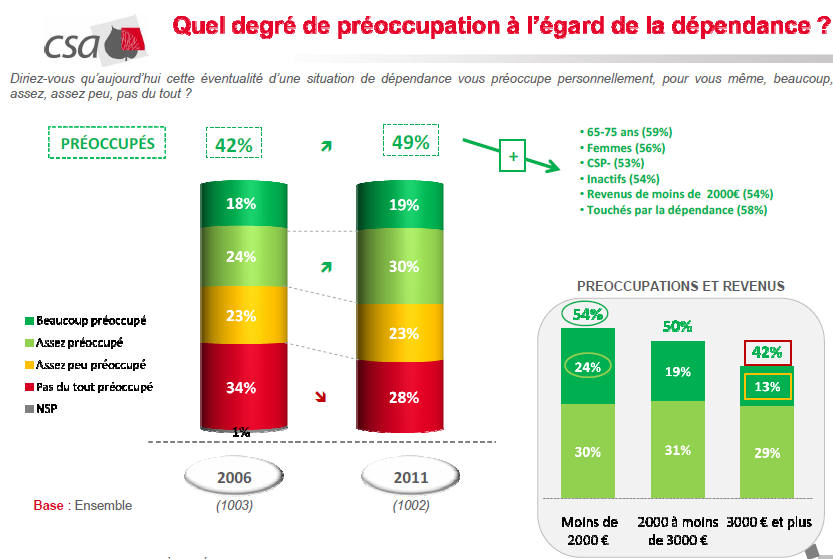

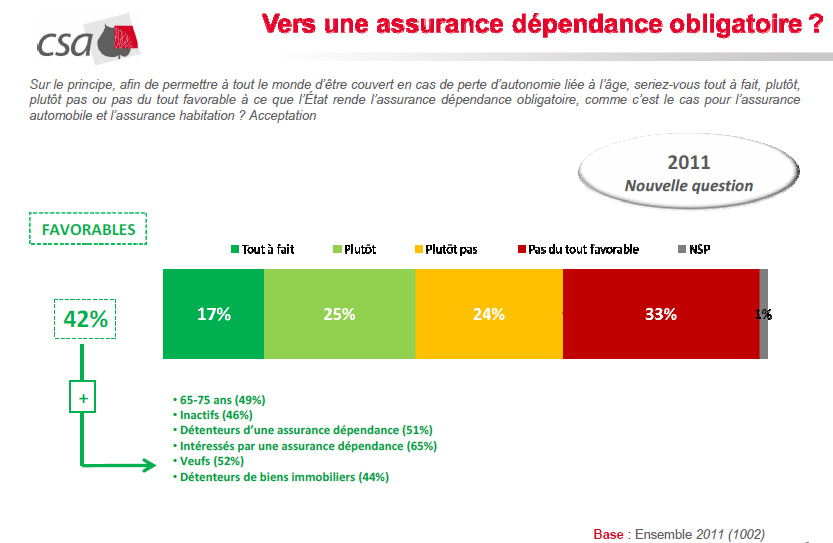

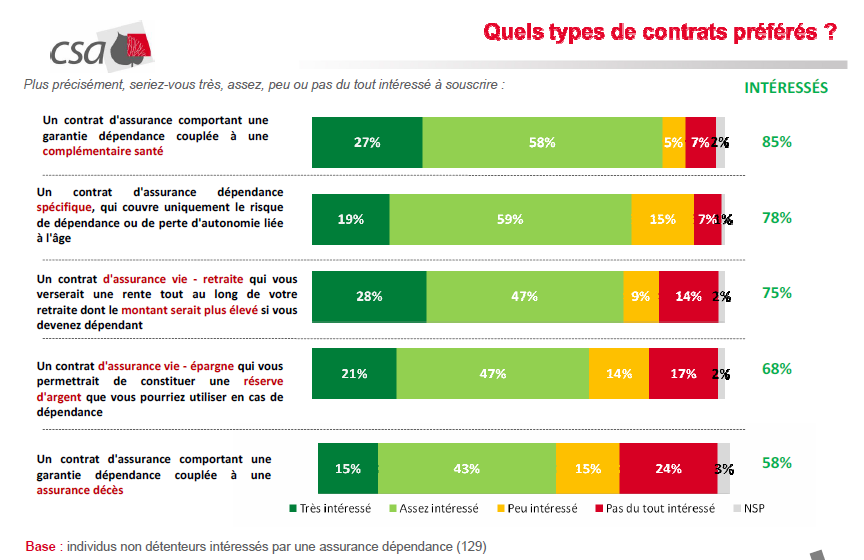

30 Développer l'assurance dépendance : Les français face à la dépendance

31

32

33

34

35

36

37

38

39

40

41 Assurance dépendance Entretiens individuels Génération des BOOMERS Novembre 2011

42 3 lieux (La Rochelle, Colmar, Nice) 32 personnes Âges entre 52 et 64 ans 14 femmes / 16 hommes 20 actifs + 10 retraités + 2 recherche d'emploi CSP 3 = 10. CSP 4 = 10. CSP 5/6 = minutes / 1 heure par personne 15 en phase de renseignements de dépendance 15 ayant souscrits depuis moins de 6 mois 42

43 100 Evitement Interne Besoin d'être rassuré / peur Rural Marque Evitement Interne / Externe Peur d'être laisé Refus Seniors mais... CSP- Rapprochement Interne Charismatique Décision seul Propriétaire Sav Fabricants Acceptation Seniors Rapprochement Interne / Externe Rester chez soi Qualité / Prix Forte comparaison Peu fidèle Diagnostique Varité / Authenticité Critiques «validées» Refus Seniors CSP+ lemarchedugrandae.com lemarchedesseniors.com lemarchedugrandage.com lemarchedesseniors.com

44 15 ayant souscrits depuis moins de 6 mois 3 lieux (La Rochelle, Colmar, Nice) 15 personnes Âges entre 53 et 64 ans 8 femmes / 7 hommes 8 actifs + 7 retraités CSP 3 = 5. CSP 4 = 5. CSP 5/6 = 5 40 minutes / 1 heure par personne 44

45 Motif de déclenchement à l achat de la dépendance. Pourquoi avez-vous souscrit une assurance dépendance? - 1/ Essentiellement un problème de dépendance ou de santé dans la famille (12 personnnes) ou dans les amis proches (3 personnes) - 2/ Eviter d'être à la charge des enfants (3 seulement égocentrisme + jeune) - 3/ Publicités et informations (1 personne) Grandes différences entre les CSP CSP + : essentiellement 1/ et 2/ CSP - : 2/ et 3/ Eviter les problèmes financiers plus tard vis à vis d'eux-mêmes. Notion d'égocentrisme 8 ont des notions sur les services accompagnants. La volonté est d'être serein Maintenant. «nous voulons rêglé les problèmes et ensuite vivre notre retraite» 45

46 Qui a pris la décision d acheter? En couple? Qui a poussé à la décision d acheter? Influence des enfants? Les femmes déclarent majoritairement en couple. Les hommes s'attribuent la décision mais reconnaissent que leur femme a donné un avis. 7 sur les 15, ont souscrit seul une assurance dépendance (sans le conjoint) Dans 6 cas, ils ont choisi des assurances dans des compagnies différentes ou avec des options différentes. Les femmes disent souscrire les montants plus élevés. Pas d'influence directe des enfants «nos enfants ne comprennent pas ce qu'est la dépendance» La CSP influence les connaissances des produits et des services 46

47 Qu'est-ce qui a été important pour vous. Classés par ordre général d'importance. C'est un achat perçu comme important Les CSP+ : - les garanties (surtout chez ceux qui ont souscrit en dernier. Méfiance vis à vis des assureurs et des banquiers) - assureurs habituels - recommandation par des amis / famille - prix avec la possibilité de changer le montant de souscription - possibilité d'arrêter - contenu des assurances (peu ont vraiment étudié le contenu) Les CSP - : - assureurs habituels - prix (ne regarde pas la possibilité de faire varier) - recommandation par les amis / famille

48 A quel âge ont-ils pris conscience du risque dépendance? Dans quelle circonstance? Les plus âgés - la dépendance dans la famille. 6/7 sont des aidants Les plus jeunes - la peur de la dépendance avec des cas dans l'entourage. 3 ont un collègue de bureau qui est aidant.

49 Combien de temps entre la prise de conscience et la souscription? Pourquoi? Qu'aurait-il fallu faire pour aller plus vite? Que manquait-il pour cela? Entre le début de renseignement et la souscription : 3 mois Entre le début de réflexion et la souscription : 9 mois Chez les 6 aidants - 4 mois - 6 mois Chez les plus âgés - 3 mois - 7 mois Chez les plus jeunes (phénomène de procrastination) - 5 mois - 12 mois Raisons de ces délais : «c'est un sujet important pour notre avenir», «il n'y a pas assez d'informations objectives»

50 Comment avez-vous faire pour connaître l'assurance dépendance? Avez-vous compris tout de suite de quoi il s'agissait? En général, ils ont tous compris le principe rapidement. Par contre, la plupart a mis plus longtemps à comprendre : l'inclusion de services, la priorité sur certains services, le montant réellement payé... Sauf les aidants qui ont compris le plus grand nombre d'éléments. Ici aussi certains pensent qu'une assurance vie (ou autre produit) aurait été une autre solution possible.

51 Après la prise de conscience du risque dépendance, qu'avec vous fait? Par ordre : - Renseignements sur Internet (sauf chez les 3 plus âgés) : 12 personnes - Demande auprès de leur assureur : 8 personnes - Renseignements dans des revues : 12 personnes - Renseignements auprès d'amis : 4 (les plus âgés) Note : il y a deux notions de renseignements : 1/ discret pour savoir pour obtenir des informations 2/ plus direct Les plus âgés font plus confiance à leur assureur mais moins que les 65 ans et plus. 6 ont pris des renseignements dans des revus de type La Tribune, Que Choisir...

52 Ont-ils fait plusieurs devis pour souscrire? ont-ils comparés? (si oui à quoi? Raisons du choix?, influence de la famille? En moyenne 7 demandes de renseignements mais pas vraiment de devis Seulement 1 personne a souscrit sans comparer et le regrette. Pas d'influence directe de la famille (c'est un sujet trop sensible)

53 Avez-vous rencontré des difficultés pour comparer et choisir? Oui pour ceux qui ont comparé. «Quand on lit les détails, cela devient impossible à comparer et cela ralentit notre décision». Grande difficulté pour comprendre le contenu de l'assurance qu'ils ont choisi. Très forts reproches. C'est la frustration.

54 Avez-vous rencontré une personne qui vous a présenté de manière excellente le produit? Qu'a-t-elle fait pour cela? Qu'est-ce qui a été important? Ont apprécié : - les conseillers qui ont présenté un produit le plus objectivement possible - les conseillers qui les ont aidé à savoir ce qui était important pour eux N'ont pas aimé : - les conseillers qui leur ont proposé un produit unique - les conseillers qui ne savaient pas répondre à leurs questions - les conseillers qui leur ont imposé une méthode de vente (pas d'écoute et d'adaptation) Les courtiers (5) ont été très appréciés Les agents généraux (3) moins Les conseillers banque et assurance : pas de confiance. «Ce sont des vendeurs et pas des conseillers»

55 Où avez-vous souscrit? (banque, assurance, courtier...) (comprendre les circonstances, le chemin pour y arriver...) Courtier : 5 Agent général : 3 Assureur directement : 4 Banque : 2 Caisse de retraite : 1 Les CSP- ont tendance à souscrire chez leur assureur habituel

56 Où avez-vous souscrit? (banque, assurance, courtier...) (comprendre les circonstances, le chemin pour y arriver...) Reconstitution d'un parcours type - Discussion dans le couple - Renseignement «discret» auprès d'amis - Presque tous demandent une documentation à leur assureur. - Renseignement sur Internet (Site de l'assureur qu'ils connaissent) Ici la plupart se plaignent que les sites ne soient ni clairs, ni complets Demande d'une documentation - Renseignement sur Internet pour se renseigner sur l'assurance dépendance. (C'est cette étape qui dure le plus longtemps) (La plupart voudrait un guide d'explications et surtout d'aide au choix) - Rendez-vous chez leur assureur. - Demande d'informations chez les autres assureurs

57 Comment le conseiller vous a présenté le produit? Présentation du produit dépendance au sein d'autres produits ou d'une discussion portant sur plusieurs produits pour 4 personnes. Les autres, le conseiller a présenté le produit seul. 3 ont eu un bilan pour connaître leurs besoins. Les autres, pas de bilan, le produit a été présenté directement. La plupart critique le manque d'objectivité de la présentation. (Ils s'en sont apperçus en comparant les offres). 2 ont eu une présentation avec les risques détaillés et les coûts. 13 ont une présentation en évitement. 9 n'ont pas apprécié ce mode de présentation.

58 Comment aurez-vous aimé que le conseiller vous présente le produit? Présentation type - Ecoute des besoins et attentes - Présentation de la dépendance avec plus cas concrets - Eléments importants de choix - Présentation de plusieurs produits (obligatoire si on veut éviter la mise en concurrence) - 2 ou 3 devis» - Remise d'un document explicatif des éléments sur l'assurance dépendance.

59 Avez le recul, maintenant que feriez-vous différemment pour vous renseigner? Pour choisir? D'une manière générale, ils ne changeraient rien. Seul 3 se renseigneraient plus. Si vous deviez convaincre une amie de souscrire que feriez-vous? Demander le plus d'avis possibles. Imposer au conseiller d'expliquer les éléments importants avec objectivité

60 Environnement : prix du service des aidants : aide ménagère Le prix : perception? Les prix sont perçus généralement corrects. Explications : tendance à comparer par rapport aux prix des maisons de retraite. Si vous ne pouvez plus payer, savez-vous se passe t-il? 6 répondent qu'ils ne savent pas (1ère réaction) 12 réduiraient leur souscription 3 arrêteraient leur contrat

61 Image de la dépendance : qu est ce que la dépendance? La dépendance fait peur aux personnes qui ne sont pas aidants. L'image est très mauvaise. Seuls 4 ont parlé à leur famille proche qu'ils avaient souscrit. Si on deviez changer le terme dépendance par un autre, que proposeriez-vous? Autonomie, maintien des activités, assurance Grand Age, indépendance... Ils proposent une notion de : maintenir la vie, l'indépendance

62 Concepts - Assurance Prévoyance dépendance totale et partielle et services d assistance : PREDICA, La banque Postale, April : c'est un produit de prévoyance pur à fond perdu. Si je ne tombe pas dépendant, le client meurt sans récupérer ses cotisations. En revanche s'il tombe dépendant, la rentabilité de l'opération est totale. L'intérêt de ce produit est d'avoir avec une faible cotisation l'accès à une rente dépendance. Ce produit prévoit le cas de la dépendance totale et partielle (GIR 3 et GIR4) - Assurance Prévoyance dépendance totale sans partielle (GIR 1 et GIR 2). Moins chère que le précédent mais des garanties moindres. - Epargne Dépendance : MAAF il faut épargner pour percevoir une rente en cas de dépendance de /an. Produit positionné sur du haut de gamme. - Assistance seule : LCL il n'y a pas de rentes financières versés juste des services pour coordonner la dépendance

63 Réactions générales 7 personnes ont découvert les différents concepts et se sont montrées en colère. (sentiment de frustration probable) Souscriptions Concept 1 : 8 (4 hésitent) Concept 2 : 3 Concept 3 : 0 Concept 4 : 1 3 ne savent pas répondre.

64 Réactions générales 4 personnes ne connaissaient pas la notion de GIR Seules 2 ont su l'expliquer sans faute. 3 personnes seulement ont calculé si elles auraient ou pas l'apa. Le terme «fond perdu» fait peur Le concept 1 est préféré car «le coût d'une personne dépendante est élévé». Les aidants s'orientent clairement vers le concept 1. «Le concept 3 n'est pas du tout suffisant»

65 15 en phase de renseignements 3 lieux (La Rochelle, Colmar, Nice) 15 personnes Âges entre 52 et 62 ans 8 femmes / 7 hommes 9 actifs + 6 retraités CSP 3 = 5. CSP 4 = 5. CSP 5/6 = 5 40 minutes / 1 heure par personne 4 au début de leur recherche < 1 mois & 6 > 8 mois

66 Motif de déclenchement de la réflexion Pourquoi vous renseignez-vous souscrit une assurance dépendance? - 1/ Essentiellement un problème de dépendance ou de santé dans la famille (13 personnnes) - 2/ Publicités et informations (2 personnes) 1/ Eviter les problèmes financiers plus tard vis à vis d'eux-mêmes. Notion d'égocentrisme (10) 2 / La volonté est d'être serein (2) 3/ Pour simplement se renseigner (3) Note : Il semble que les plus jeunes soient les plus inquiets de l'ensemble de l'étude. Profil en évitement très marqué.

67 Qui a pris la décision de se renseigner? en couple? qui a poussé à la décision? influence des enfants? 8 personnes ont commencé leur recherche seule. Pas d'influence des enfants La décision sera prise ensemble au final pour 9 personnes. Dans 12 cas, c'est une idée de la femme mais 8 cas c'est l'homme qui cherchent les informations

68 Qu'est-ce qui a est important pour vous à cette étape de votre recherche Classé par ordre général d'importance. C'est un achat perçu comme important Les CSP+ : - recommandation par des amis / familles - les garanties (chez ceux qui sont les plus avancés dans leurs recherches) - assureurs habituels - prix avec la possibilité de changer le montant de souscription - contenu des assurances (chez ceux qui sont les plus avancés dans leurs recherches Mais cet aspect n'était pas évident pour la plupart) Les CSP - : - assureurs habituels - prix

69 A quel âge ont-ils pris conscience du risque dépendance? Dans quelle circonstance? Les plus âgés - vers l'âge de 50 ans mais procrastination. D'abord par les médias. - la prise de conscience : avec une personne dépendante dans la famille Les plus jeunes - vers l'âge de 50 ans. - la prise de conscience réelle des enjeux est moins forte. Chez les jeunes : les personnes en «évitement» sont les plus sensibilisées et motivées Il semble que l'élément de prise de conscience : une personne dépendante dans la famille ou un ami proche. Au delà, c'est une perception «intellectuelle».

70 Quand pensent-ils prendre une décision? faire pour aller plus vite? Que manquait-il pour cela? Chez les plus jeunes - dans moins d'une semaine : 0 - dans plus d'un mois : 4 Chez les plus âgées - dans moins d'une semaine : 0 - dans plus d'un mois : 2 Les plus âgés semblent vouloir souscrire plus rapidement. Les jeunes veulent prendre leur temps. Les plus âgés sont les plus critiques (effet de génération probable)

71 Comment avez-vous faire pour connaître l'assurance dépendance? Avezvous compris tout de suite de quoi il s'agissait? Ils pensent avoir compris tout de suite. Par la suite, ils comprennent l'étendue des paramêtres. Il semble y avoir : - une première période : où la volonté de souscrire rapidement est forte - une deuxième période : de réalisation des paramètres qui freinent l'avancée. 4 veulent d'ailleurs remettre leur décision à plus tard. Sentiment de frustration. Ici 3 ont dit que si le conseiller les avait bien renseignés et «rassurés», ils auraient souscrit plus rapidement. (note ce sujet n'a pas été abordé avec les autres. Arrivé vers la fin de l'étude)

72 Après la prise de conscience du risque dépendance, qu'avec vous fait? Par ordre : - Renseignements sur Internet - Renseignements auprès de leurs assureurs 5 cherchent un guide d'achat. 2 ont réussi à en trouver un..

73 Ont-ils fait plusieurs devis pour souscrire? ont-ils comparés? (si oui à quoi? Raisons du choix?, influence de la famille? En moyenne, ils comparent 5 assurances. Mais se renseignent au délà de l'assurance dépendance même. La prise en compte de l'image de l'assureur est forte chez presque toutes les personnes interviewées.

74 Avez-vous rencontré des difficultés pour vous faire un avis? Oui, c'est très difficile car j'ai compris seulement après plusieurs semaines, qu'il existait différents concepts d'assurances dépendance, et aucun conseiller ne m'a aidé à comprendre cela». Seules 2 personnes ne rencontrent pas de difficulté. Ce sont deux aidants «Les conseillers font leur travail, ils vendent et ne s'intéressent plus à nos besoins. C'est dommage».

75 Avez-vous rencontré une personne qui vous a présenté de manière excellente le produit? Qu'a-t-elle fait pour cela? Qu'est-ce qui a été important? Seule deux personnes ont une présentation «excellente» - Conseiller de la Macif. Le conseiller avant plus de 40 ans. Il semble avoir beaucoup écouté la personne et avoir expliqué l'environnement de «manière neutre» de la dépendance. C'est le seul qui semble avoir rassuré la personne et avoir expliqué les limites de l'assurance dépendance. Il a listé des éléments importants pour aider la personne à faire son choix - Conseiller du Crédit Agricole. Le conseiller semblait à l'aise émotionnellement avec le sujet. Il a parlé d'autres personnes en story telling pour éviter à la personne d'avoir peur. Il semble avoir d'abord présenter les problèmes et ensuite proposer une solution.

76 Où vous êtes-vous renseignés? (banque, assurance, courtier...) (comprendre les circonstances, le chemin pour y arriver...) Les aidants vont directement chez leur assureur Les autres : - Renseignement «discrets» auprès d'amis - Internet pour 100% des moins de 60 ans Note : ne vont à un rendez-vous avec un conseiller que si ils ont déjà beaucoup d'informations. «pour ne pas se faire avoir par le vendeur». Très grand méfiance vis à vis des banques. Plus grande confiance vis à vis des mutuelles. Banque : 4 Assurance : 14 Courtier : 6

77 Comment le conseiller vous a présenté le produit? «Le conseiller nous a présenté l'assurance dépendance avec des schémas sur les risques» «Je n'ai reçu que des documentations qui ne répondent pas à mes interrogations» 2 personnes ont eu des conseillers (1 courtier et 1 agent) qui ont fait une sorte de bilan. 5 personnes ont eu une présentation de l'assurance dépendance avec la prévoyance obsèque (3 ont jugé cette façon mauvaise) > D'une manière générale, ils se plaignent du manque de détails, d'explications et de comparaisons. > Seuls 4 ont eu plusieurs propositions du même conseiller

78 Comment aurez-vous aimé que le conseiller vous présente le produit? «le conseiller devrait comprendre notre situation de manière globale et nos besoins pour ensuite nous proposer différentes solutions possibles» «l'assureur devrait expliquer les différents types de contrats et non pas essayer de nous vendre le seul qu'il sait vendre» dit par une personne après avoir donné son avis sur les différents concepts proposés. «le sujet est important, et ils nous faut des informations neutres et vraies». «donner le choix» «nous aider à mieux comprendre la situation» > A noter que ceux qui ont tendance à lire les clauses des contrats, reportent leur décision de souscription.

79 70% des personnes dépendantes ont Alzheimer. Si vous apprenez qu'un médicament est trouvé dans 6 ans, pensez-vous toujours souscrire? Aucune personne interrogées n'avait pensé à cela. Réponse : 9 personnes disent qu'elles ne souscriraient pas 2 personnes continueraient de se renseigner 4 personnes souscriraient quand même «la dépendance, c'est aussi les chutes»

80 Que faudrait-il faire pour que vous preniez une décision plus rapidement? «un guide explicatif et exhautif sur la dépendance, les coûts» «un comparatif neutre sur les différents types de contrat» «un conseiller neutre mais ce n'est pas possible, ce sont des vendeurs» «la possibilité pour les services sociaux de la mairie de nous orienter» Il y a une forte méfiance vis à vis des assureurs chez 11 personnes. «Ce n'est pas comme un contrat d'assurance auto, la dépendance est un sujet important et les assureurs ne donnent pas d'information neutre». > on retrouve un grand classique des Boomers : méfiance et volonté d'obtenir des informations objectives.

81 Environnement : prix du service des aidants : aide ménagère Le prix : perception? Les aidants ont une vision claire des prix (aides ménégères, adaptation de la maison, téléassistance, infirmière...) et des aides (apa). Les autres, savent que «la situation de dépendance engendre des coûts élevés» sans pour autant les chiffrer précisément.>> Ils voudraient savoir. Les personnes qui connaissent le coût de la situation de dépendance, considèrent la souscription peu chère. Les autres disent tous «la souscription est chère». Il y a une référence à un chiffre souvent cité dans les médias : 2000 euros pour une maison de retraite. Si vous ne pouvez plus payer, savez-vous que se passe t-il? 9 répondent qu'ils ne savent pas 5 réduiraient leur souscription 1 arrêterait le contrat

82 Image de la dépendance : qu est ce que la dépendance? La dépendance c'est : Alzeimer pour 12 personnes Les chutes pour 6 personnes Ne pas être indépendant pour faire les actes quotidiens : 14

83 Image de la dépendance : qu est ce que la dépendance? Les personnes aidantes ont une image négative de la dépendance sans émotion négative Les personnes les plus jeunes < 55 ans : «c'est une assurance au même titre que l'assurance santé». Les autres personnes : «La dépendance fait peur», «nous avons remis à plus tard la décision de s'intéresser à ce sujet». Aucun n'a prévenu sa famille de sa recherche. A noter que les aidants font cette recherche sans en parler à l'entourage. Si on deviez changer le terme dépendance par un autre, que proposeriez-vous? Autonomie, liberté autonome à domicile, assistance à l'autonomie, interdépendance...» >> Ils demandent un terme avec des notions de liberté et d'assistance.

84 Concepts - Assurance Prévoyance dépendance totale et partielle et services d assistance : PREDICA, La banque Postale, April : c'est un produit de prévoyance pur à fond perdu. Si je ne tombe pas dépendant, le client meurt sans récupérer ses cotisations. En revanche s'il tombe dépendant, la rentabilité de l'opération est totale. L'intérêt de ce produit est d'avoir avec une faible cotisation l'accès à une rente dépendance. Ce produit prévoit le cas de la dépendance totale et partielle (GIR 3 et GIR4) - Assurance Prévoyance dépendance totale sans partielle (GIR 1 et GIR 2). Moins chère que le précédent mais des garanties moindres. - Epargne Dépendance : MAAF il faut épargner pour percevoir une rente en cas de dépendance de /an. Produit positionné sur du haut de gamme. - Assistance seule : LCL il n'y a pas de rentes financières versés juste des services pour coordonner la dépendance

85 Réactions générales 12 personnes ont découvert les différents concepts. «Aucun conseiller ne nous à expliqué cela». «c'est exactement ce genre d'attitude qui fait qu'on va décaller notre décision». «ce sont des vendeurs et non des conseillers». Note : ici on note, le problème de la frustration de la génération des Boomers. > un conseiller qui expliquerait cela aurait un intérêt : obtenir la confiance des clients. 13 personnes sont d'abord intéressées par le 1er concept. Seulement 1 opterait pour le 4ème. Aucune pour le 3ème concept. «A mon avis, il y a d'autres produits qui offrent les mêmes possibilités».

86 Réactions générales Quand les personnes connaissent plus de détails, ils semblent que cela les freinent dans leur décision. Ils hésitent entre une assurance dépendance et un autre produit d'épargne. A ce moment, le conseiller peut «insister sur les services» avec un story telling. Note : Aucune personne ne savait que les assureurs peuvent utiliser des références du niveau de dépendance différentes que les GIR.

87 Développer l'assurance dépendance : Les Services à la personnes

88 Eléments importants Risque : secteur doublement subventionné Impact de la crise économique Vers les services tangibles et nécessaire Globalisant «Aidant / Aidé» Rationnalisation des coûts chez les opérateurs et les CG Nombreux prestataires non rentables Services à la carte.

89 Réalités des gerontechnologies et regard des utilisateurs

90 Plusieurs secteurs autour de 3 besoins principaux Sécurité Aménagement de la maison Téléassistance Communication avec l'entourage Télésanté Entrainement cérébral Santé Lien social

91 Les solutions pour 3 besoins Sécurité Télésurveillance Téléassistance Central Télésanté Lien social Santé Entrainement cérébral

92 Technologies vs état de santé Indépendant Sécurisation Logement Besoins de la Personne Besoins de l'aidant Sécurité Dépendant Personne Sécurité personne Besoins Santé Télésanté Contact Sécurité Santé et sécurité Santé et sécurité Contact & reassurance Sérénité Sérénité Sérénité

93 Age d'équipement Technologies de Sécurité Technologies de Lien social Technologies de Télésanté > 91 > 91 > Téléassistance Montes escaliers Nécessité Sécurisation des personnes Sécurisation des biens % 50% 100% Retour d'hôpital Convivialité % 50% 100% 0% 50% 100%

94 Parmi ces technologies, lesquelles pensez-vous étudier pour un éventuel achat proche? (< 3 ans) Téléassistance «de base» Téléassistance active (capteurs) Capteurs de chute Ordinateurs simple d'utilisation Système domotique pour les gestions des ouvertures Système anti-incendie Système de géolocalisation Téléphone simple Système portatif pour contrôler votre santé Monte escaliers Contrôle des lumières Veilleuses de nuit Chemin lumineux Système de contrôle de la consommation d'eau Interphone Visiophone (%) % des aidants ayant un parent qui commence à connaître ou qui rencontre des difficultés % des aidés qui commence à connaître ou rencontrent des difficultés

95 Crise économique

96 Crise économique (Etude personnes) Réduction des primes Orientation vers des services tangibles et de nécessité Augmentation des temps de décision Pas de réduction sur la santé et l'aide à la famille

97 SAISIR LES OPPORTUNITES D UN MARCHE EN DEVELOPPEMENT

98 Trouver l argumentaire et les mots justes pour parler d assurance dépendance Décrypter les pratiques commerciales qui fonctionnent

99 Développer l'assurance dépendance : Tendances / pistes

100 Tendances Extension des garanties à la couverture de la dépendance partielle Lancement des contrats d'épargne dépendance Renforcement des prestations en nature Offres et services destinés aux aidants.

101 Intiatives possibles Couple Aidant / Aidé Devenir un acteur du vieillissement démographique et un spécialiste des Formation des commerciaux à la vente aux Seniors. Communication

102 Développer l'assurance dépendance : Exemples

103 Fortis - Aegis / AgeUK Aegis Cible les 50 et ans et plus en marketing direct et a 3 millions de clients AgeUk Principale association de retraités Stratégie Diffusion des assurances en marque blanche Comment

104 Saga Saga Important acteur sur les tourisme et assurance Stratégie Forte connaissance de la marque Magazine Senior + radios Comment Marketing direct Forte connaissance de la cible Seniors Mutualisation des activités

105 AARP Aarp Principale association de retraités aux USA : 37 millions de membres Stratégie Garder les membres actuels et cibler les Boomers Comment Marque blanche ou co-branding avec des assureurs Magazines LifeTime Sponsoring

106 Metlife Metlife 1er assureur en nombre de Long Care. Mais arrêt en 2010 Stratégie Etre un acteur du le vieillissement démographique et les 50 plus Comment Metlife Mature Market Relation de presse Publication d'étude Formation des vendeurs

107 Natixis Natixis Opération Assurance dépendance en 2009/2010 Stratégie Commercialiser l'assurance dépendance Comment Guide sur la dépendance Communication Formation des vendeurs Adaptation des rêgles des vendeurs

108 April April Assureur basé à Lyon Stratégie Commercialiser l'assurance dépendance via des courtiers Comment Formation des courtiers

109 Alptis Alptis Assureur basé à Lyon Stratégie Commercialiser l'assurance dépendance via des courtiers Comment Formation des courtiers Diffusion d'un guide aux courtiers

110 Mutac Mutac Produits Obsèques Stratégie Commercialiser l'assurance obsèque Comment Conférence thématique pour les Seniors

111 Vauban Humanis Vauban Humanis Acteur provoyance Stratégie Devenir un acteur du vieillissement démographique Comment Baromètre Site Generation50plus.com

112 HSBC HSBC Acteur bancaire Stratégie Devenir un acteur du vieillissement démographique Comment Accord avec Oxford Aging Etude sur 20 pays Sponsorisation de conférence BtoB Forum Internet d'experts

113 American Association for Long-Term Care Insurance American Association for Long-Term Care Insurance Association Objectif Promotion de l'assurance Long Care à partir de 40 ans Comment Conférence Publicité Guide

114 Genworth Genworth Long Care et Retraite Objectif Promotion de l'assurance Long Care à partir de 40 ans Comment Conférence Publicité Guide Pub

115 Développer l'assurance dépendance : rendre le contrat plus accessible grâce à un meilleur rapport qualité/prix

116 Plus de segmentations en fonction les risques «Good Health Discounts» Ces réductions sont le plus souvent de l ordre de 10 à 20% par rapport au tarif de base, mais peuvent aller jusqu à 30%, voire 35% chez certains assureurs.(usa) Pas encore développé sauf sur certaines assurance emprunteur individuelle ( Swiss Life, avec son contrat Select Emprunteur) > baisse de sinistralité > baisse des primes Avantages : - à terme, elle permettra à tous les assurés de réaliser un gain financier, - c est une solution au problème de sélection adverse conduisant seulement les mauvais risques à s assurer : l attractivité du bonus est une incitation forte pour que les bons risques choisissent aussi de s assurer, - elle permet donc une meilleure mutualisation des risques pour l assureur, - c est une incitation pour les souscripteurs à aller au bout des formalités médicales. Ainsi, les assureurs peuvent espérer une diminution des taux de chutes à la souscription, majoritairement aujourd hui pour non suite donnée par le client, - même si la tarification des contrats est déjà fonction de l âge, ce dispositif peut être un moyen supplément

117 Administration des questionnaires de santé via une plateforme téléphonique Un nouveau dispositif d administration des questionnaires de santé via une plateforme téléphonique. Améliorer le processus de la sélection médicale grâce à un entretien téléphonique (réduire les coûts de la sélection médicale) Actuellement développé aux USA et Grande Bretagne

118 Une incitation à la prévention AGF Capital Mémoire, cet assureur a été le premier à lancer un service de prévention des risques liés au vieillissement cérébral et à la maladie d Alzheimer Groupe Prévoi Prévoir Autonomie Bien-être, le Programme Personnalisé d Accompagnement Santé (PPAS), MSA (Mutualité Sociale Agricole) propose, depuis 2005, les Ateliers du Bien Vieillir.

119 Un plafonnement de la garantie dépendance Deux grandes familles de contrats dépendance dans le monde : contrats indemnitaires et forfaitaires Autres contrats - Contrats dits «mixtes» alliant épargne et prévoyance : Aviseo de la MAAF, EnVie Universelle d Axeria Prévoyance - Contrats avec garanties en capital : Axéria Prévoyance avec EnVie d Indépendance Piste d'un autre type de contrat : la rente viagère temporaire

120 L engagement de l assureur dans la qualité des services offert Une demande des souscripteurs mais peu concluant jusqu'à présent (raisons des services) Crédit Agricole et le Crédit Lyonnais ont aussi mis en place une plateforme d intermédiation commune, Viavita, filiale de Pacifica Le Groupe Korian est aujourd hui détenu en majorité par des assureurs tels que Prédica, Malakoff Médéric, MACSF et ACM Vi CNP a racheté le réseau de franchisés Age d Or Services et créé, en mars 2006, la filiale CNP Services à la personne Genworth (1,6 millions d assurés), lorsque l assureur a racheté, en juin 2008, la société de services d aides à domicile, CareScout Adhap Services (105 centres franchisés d assistance à domicile pour personnes fragilisées), a ouvert son capital à Axa Assistance

121 Développer l'assurance dépendance : via les aidants

122 Moyen de développer l'assurance dépendance En ciblant prioritairement les aidants familiaux, acteurs essentiels dans la prise en charge de la dépendance. En intégrant des garanties d aides aux aidants, le contrat dépendance pourrait alors être vendu non seulement pour couvrir la dépendance de l assuré, mais aussi pour l aider à gérer celle de ses parents (ou d un proche), enlevant de ce fait un frein à l achat quand il s agit d acheter un produit pour couvrir sa propre dépendance..

123 Les aidants Aidant : «la personne non professionnelle qui vient en aide à titre principal, pour partie ou totalement, à une personne dépendante de son entourage, pour les activités de la vie quotidienne. Cette aide régulière peut être prodiguée de façon permanente ou non et peut prendre plusieurs formes, notamment le nursing, les soins, l accompagnement à l éducation et à la vie sociale, les démarches administratives, la coordination, la vigilance permanente, le soutien psychologique, la communication, les activités domestiques, etc.»

124 Chiffres Part des personnes âgées dépendantes de plus de 65 ans soutenues par leur entourage : 86% Réparition aidants professionnels et les aidants dits «informels» : 40% et de 60% 3,5 millions d'aidants non professionnels La dépendance d un proche concerne de près ou de loin environ 10 millions de personnes Le nombre moyen d aidants potentiels (conjoints ou enfants) devrait diminuer Les aidants sont avant tout des femmes Chaque expérience d aidant est unique. Chaque relation aidant/aidé est unique 35 et 50 heures par semaine au soin du malade Deux tiers des personnes aidées (61%) vivaient toujours à leur domicile et 26% vivaient au domicile de l aidant.

125 Demande de l'aidant Aide à la gestion de son temps Etre aidé (stress) Sortir de son isolement Continuer son emploi Avoir des connaissances sur les aides et procédures Avoir des connaissances sur l'évolution de la situation de son aidé

126 Benchmarketing Séjours de vacances en famille (Vacances Répit Famille) Le Groupe Mornay propose des séjours de répit à l'attention d'aidants accompagnés de leur enfant handicapé ou d'une personne âgée dépendante. Baluchon Alzheimer 24/24 Certains assureurs ont d ores et déjà mis en place des mesures de soutien aux aidants dans leurs contrats d assurance dépendance, le plus souvent sous forme d assistance (sites Internet, assistance psychologique par téléphone, aide à la coordination des soins et à la recherche des professionnels, etc.).

127 Benchmarketing étrangers Le laboratoire pharmaceutique Johnson & Johnson propose aux aidants familiaux une application, CareConnector, gratuite et téléchargeable sur iphone et ipod Touch Presto Services a développé de son côté une application, Elder 411, également pour iphone et ipod Touch, permettant à l aidant de télécharger 500 fiches rédigées par des experts gérontologue Société RxMindMe a développé une application destinée à assister l aidant dans le suivi des prises de médicaments La mise en place de solutions de transports communautaire via Internet (Beverly Fondation aux États-Unis)

128 Aidé > aidant > Aidé/aidant S'orienter vers le couple aidant / aidé Développer un contrat Aidant / Aidé avec - les besoins de l'aidé - les besoins de l'aidant - les valeurs de l'aidé - les valeurs de l'aidant

129 Difficultés Aidant / Aidé Différents besoins Différentes valeurs Relation intergénérationnelle Vendre au futur aidé ou au futur aidant?

130 Trouver l argumentaire et les mots justes pour parler d assurance dépendance Comprendre les processus de décisions pour souscrire un contrat d assurance

131 Les modes psychologiques de prises de décision

132 Leurs valeurs Ce qui est important pour eux dans la consommation Valeurs de génération Valeurs individuelles Valeurs ou critères d'achats

133 Vieillissement physiologique Diminution des 5 sens Vue, ouïe, toucher, goût, odorat Perte de mobilité Mémoire & compréhension Spatiale, court-terme

134 Maturité psychologique Maturité psychologique Choix en fonction - des besoins - des valeurs - des envies Moins d'achat impulsif Choix plus longs et plus posés

135 Les impacts des étapes (ou 'incidents') de vie Départs des enfants Dépendance des parents Divorce Chômage Décès des parents Héritage etc...

136 Adapter le contenu de votre message - Eléments clés et écueils à éviter. - Analyse de différentes actions de communication

137 Matrice Com'GI Communication Intergénérationnelle Produit Générationnel Produit Intergénérationnelle Communication Générationnelle

138 Exemples Stratégies PG CI

139 Exemples Stratégies PG CG

140 Exemples Stratégies PG CG

141 Exemples Stratégies PI CG

142 Stratégie générationnelle Pour qui Pour les CSP-, ruraux et plus âgés Les plus Forte identification Budget plus limité Intéressant au démarrage Les moins Ghetto Risque à moyens termes Rejet des plus jeunes, CSP+, Urbain Notes Possibilité de 2 offres BtoBtoC Copyrights Frédéric Serrière

143 Stratégie intergénérationnelle «50plus» Pour qui Tous les générations de 50plus Les plus Communication unique Les moins Difficultés de concilier plusieurs besoins, valeurs, envies, stades de vie... Notes Copyrights Frédéric Serrière

144 Stratégie transgénérationnelle Pour qui Pour toucher une génération via une autre Les plus Toucher les personnes très âgées Toucher les Boomers via leurs enfants Les moins Toucher les Seniors valides Notes La génération prescriptrice doit être jugée crédible Copyrights Frédéric Serrière

145 Parler aux Seniors sans les nommer Valeurs d'achat Qu'est-ce qui est important pour prendre la décision d'achat Bénéfices produit Communiquer sur les bénéfices basées sur les valeurs Copyrights Frédéric Serrière

146 Trouver l argumentaire et les mots justes pour parler d assurance dépendance Comprendre les processus de décisions pour souscrire un contrat d assurance Quels sont les argumentaires à privilégier Connaître les canaux de renseignements Adopter les modes de communication qui fonctionnent

147 Internet Pour qui Boomers (56% H), CSP supérieur, urbain... Les plus Ciblage précis vs hétérogénéïté CPM faible Les moins Résultats? Limité à certains produits et services

148 Presse Senior Pour qui Plus de 60 ans Notre Temps / Pleine Vie / Pélerin Les plus Puissance des supports Cohérence avec la cible Possibilités Les moins Forte concurrence certains secteurs

149 Marketing relationnel Mailing postal Pour qui Plus de 60 ans Les plus Répond aux besoins d'informations Efficacité Nombreux fichiers existants Les moins Coût? Copyrights Frédéric Serrière

150 Marketing relationnel Mailing ling Pour qui Boomers Les plus Répond aux besoins d'informations Coût Nombreux fichiers existants Les moins Efficacité? Copyrights Frédéric Serrière

151 Télévision Pour qui Plus de 60 ans en journée Les plus Puissance de France Télévision Les moins Coût (sauf Low Cost) Copyrights Frédéric Serrière

152 Presse quotidienne régional Pour qui Plus de 60 ans en journée Les plus Puissance auprès des 60 plus Ciblage Coût Les moins Moins efficaces pour les Boomers Copyrights Frédéric Serrière

153 Radio Pour qui Toutes les générations Les plus Ciblage précis possible Coût Les moins Manque de temps pour l'information Copyrights Frédéric Serrière

154 Cinéma Pour qui Pour les moins de 70 ans Les plus Fort Beta Mémorisation Les moins Peu de 50 ans et plus Copyrights Frédéric Serrière

155 Echantillonnage Pour qui Pour toutes les générations Les plus? Les moins? Copyrights Frédéric Serrière

156 Asile colis Pour qui Pour toutes les générations Les plus Segmentation par catalogue Bonne mémorisation Les moins Coût? Copyrights Frédéric Serrière

157 Asile colis Pour qui Pour toutes les générations Les plus Segmentation par catalogue Bonne mémorisation Les moins Coût? Copyrights Frédéric Serrière

158 Développer l'assurance dépendance : Le bon discours

159 Stratégie Tena et GenWorth Dissocier la dépendance de l'âge en expliquant que nous pouvons avoir besoin d'aide à différentes étapes de vie.

160 Reformuler Dissocier la dépendance de l'âge en expliquant que nous pouvons avoir besoin d'aide à différentes étapes de vie.

161 Storytelling Comment : aborder les sujets avec une stratégie indirecte Avec le story telling, le coté critique s'efface et la personne «vit» l'histoire Référence : Storytelling La Machine à fabriquer des histoires et à formater les esprits de Christian Salmon

162 Projection dans le futur Objectif : convaincre de la nécessité d'une assurance dépendance Comment : pont vers le futur pour faire imaginer la situation

163 Donner de l'information Les 50plus ont besoin de plus d'informations pour faire un choix

164 Séparer le discours pour les Boomers avec parent dépendant ou non. 35% des boomers ont un parent dépendant Ils sont plus concernés et plus ouvert à choisir une assurance dépendance

165 Adapter le discours Les besoins sont très variés et il est difficile d'utiliser un argument unique Formation des vendeurs Privilégier des vendeurs plus expérimentés Privilégier des vendeurs posés et auditifs Mettre en place une découvert du client

166 Utiliser les valeurs de génération Boomers : Proposer du choix (ou des options) Centrer sur les besoins «égocentrés» Expliquer les forces et les limites Parler de sérénité Seniors : Un choix avec une marque Tout compris Parler global

167 Utiliser les critères d'achat Utiliser les critères d'achat Avant la vente, définir : - les éléments importants et les besoins - les critères d'achat

168 Contact Frédéric Serrière 22 rue docteur greffier Grenoble

Assurance dépendance. Résultats de 2 études qualitatives 2009 et 2010

Assurance dépendance Résultats de 2 études qualitatives 2009 et 2010 Senior Strategic à l'initiative du baromètre Une société d'étude et de conseil en Stratégie sur le marché des Seniors depuis 1999 avec

Assurance dépendance Résultats de 2 études qualitatives 2009 et 2010 Senior Strategic à l'initiative du baromètre Une société d'étude et de conseil en Stratégie sur le marché des Seniors depuis 1999 avec

Placements en vue de la dépendance

ATELIER n 5 Placements en vue de la dépendance Dominique CALVAR, CNP Assurances Le marché Eléments FFSA Convention Annuelle CGPC 2 ème marché privé au monde La France est au 1 er rang des pays de l OCDE

ATELIER n 5 Placements en vue de la dépendance Dominique CALVAR, CNP Assurances Le marché Eléments FFSA Convention Annuelle CGPC 2 ème marché privé au monde La France est au 1 er rang des pays de l OCDE

Formation EasyShower 28 août. lemarchedesseniors.com

Formation EasyShower 28 août Objectif : donner des outils pratico-pratiques pour mieux vendre aux Seniors Constats : ceux qui ont été formés et ont appliqué, ont doublé leurs ventes Sommaire Introduction

Formation EasyShower 28 août Objectif : donner des outils pratico-pratiques pour mieux vendre aux Seniors Constats : ceux qui ont été formés et ont appliqué, ont doublé leurs ventes Sommaire Introduction

GARANTIES ET SERVICES : LES ATTENTES DES SALARIES ET DES ENTREPRISES

Centre de Recherche pour l Etude et l Observation des Conditions de Vie GARANTIES ET SERVICES : LES ATTENTES DES SALARIES ET DES ENTREPRISES Anne FRONTEAU-LOONES Marie-Odile SIMON Septembre 2002 Département

Centre de Recherche pour l Etude et l Observation des Conditions de Vie GARANTIES ET SERVICES : LES ATTENTES DES SALARIES ET DES ENTREPRISES Anne FRONTEAU-LOONES Marie-Odile SIMON Septembre 2002 Département

Observatoire BAO de l'assurance Emprunteur

Observatoire BAO de l'assurance Emprunteur Edition Janvier 2010 SOMMAIRE SYNTHESE DE L'ETUDE 1- CARACTERISTIQUES DES EMPRUNTEURS DE MOINS DE 40 ANS ET COMPORTEMENT EN MATIERE DE RECHERCHE DE CREDIT IMMOBILIER

Observatoire BAO de l'assurance Emprunteur Edition Janvier 2010 SOMMAIRE SYNTHESE DE L'ETUDE 1- CARACTERISTIQUES DES EMPRUNTEURS DE MOINS DE 40 ANS ET COMPORTEMENT EN MATIERE DE RECHERCHE DE CREDIT IMMOBILIER

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

Les Matinales SILVER ECO La Synthèse. Assurance et Silver économie. 16 juin 2015 Théâtre du rond-point des Champs-Elysées

Les Matinales SILVER ECO La Synthèse Assurance et Silver économie 16 juin 2015 Théâtre du rond-point des Champs-Elysées Une matinale animée par Hélène Delmotte (Care Insight) et Benoît Goblot (agence Matinal)

Les Matinales SILVER ECO La Synthèse Assurance et Silver économie 16 juin 2015 Théâtre du rond-point des Champs-Elysées Une matinale animée par Hélène Delmotte (Care Insight) et Benoît Goblot (agence Matinal)

64% des actifs font confiance aux mutuelles : La France Mutualiste se mobilise pour répondre à leurs attentes

DOSSIER DE PRESSE CONFÉRENCE DE PRESSE DU 14 SEPTEMBRE 2010 COMMUNIQUÉ DE PRESSE Enquête exclusive La France Mutualiste/IFOP : Les Français et la retraite 64% des actifs font confiance aux mutuelles :

DOSSIER DE PRESSE CONFÉRENCE DE PRESSE DU 14 SEPTEMBRE 2010 COMMUNIQUÉ DE PRESSE Enquête exclusive La France Mutualiste/IFOP : Les Français et la retraite 64% des actifs font confiance aux mutuelles :

Seniors. Vous souhaitez mettre vos proches à l abri de tout souci financier lié à vos frais d obsèques. Optez pour. Protection Obsèques

P R E V O Y A N C E Seniors? Vous souhaitez mettre vos proches à l abri de tout souci financier lié à vos frais d obsèques assurances Optez pour Protection Obsèques L assurance tranquillité pour les proches

P R E V O Y A N C E Seniors? Vous souhaitez mettre vos proches à l abri de tout souci financier lié à vos frais d obsèques assurances Optez pour Protection Obsèques L assurance tranquillité pour les proches

prévoyance Assurance Autonomie CHOISIR AUJOURD HUI COMMENT VIVRE DEMAIN

prévoyance Assurance Autonomie CHOISIR AUJOURD HUI COMMENT VIVRE DEMAIN LA PERTE D AUTONOMIE, EN PARLER, C EST DÉJÀ L ANTICIPER Avec l allongement de l espérance de vie, le nombre de personnes en perte

prévoyance Assurance Autonomie CHOISIR AUJOURD HUI COMMENT VIVRE DEMAIN LA PERTE D AUTONOMIE, EN PARLER, C EST DÉJÀ L ANTICIPER Avec l allongement de l espérance de vie, le nombre de personnes en perte

Mutex Indépendance Services - 10 % si vous adhérez en couple. Gardez le contrôle de votre vie!

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

- 10 % si vous adhérez en couple Mutex Indépendance Services Gardez le contrôle de votre vie! Les 10 raisons de souscrire Mutex Indépendance Services Une rente mensuelle de 300 f à 2000 f en fonction de

Communiquer et vendre aux Seniors

Communiquer et vendre aux Seniors Objectif : donner des outils praticopratiques pour mieux vendre aux Seniors Constats : ceux qui ont été formés et ont appliqué, ont doublé leurs ventes Avoir des difficultés

Communiquer et vendre aux Seniors Objectif : donner des outils praticopratiques pour mieux vendre aux Seniors Constats : ceux qui ont été formés et ont appliqué, ont doublé leurs ventes Avoir des difficultés

L assurance-emprunteur

26 ème rapport annuel L OBSERVATOIRE DES CREDITS AUX MENAGES L assurance-emprunteur présenté par Michel MOUILLART Professeur d Economie à l Université Paris Ouest - Vendredi 24 janvier 214-1 L Observatoire

26 ème rapport annuel L OBSERVATOIRE DES CREDITS AUX MENAGES L assurance-emprunteur présenté par Michel MOUILLART Professeur d Economie à l Université Paris Ouest - Vendredi 24 janvier 214-1 L Observatoire

Baromètre des courtiers de proximité APRIL/OpinionWay

Baromètre des courtiers de proximité APRIL/OpinionWay Edition 2012 Toute publication, même partielle de cette étude, est soumise à autorisation de la part d APRIL Courtage Contactez Nathalie RAVET [email protected]

Baromètre des courtiers de proximité APRIL/OpinionWay Edition 2012 Toute publication, même partielle de cette étude, est soumise à autorisation de la part d APRIL Courtage Contactez Nathalie RAVET [email protected]

> Présentation du programme... 3. > Peps Eurêka - Mémoire : Pour donner du Peps à ses neurones et à sa vie... 4

2 SOMMAIRE > Présentation du programme... 3 > Peps Eurêka - Mémoire : Pour donner du Peps à ses neurones et à sa vie... 4 > L Équilibre, où en êtes-vous? : Prévenir les chutes et apprendre à se relever

2 SOMMAIRE > Présentation du programme... 3 > Peps Eurêka - Mémoire : Pour donner du Peps à ses neurones et à sa vie... 4 > L Équilibre, où en êtes-vous? : Prévenir les chutes et apprendre à se relever

Assurance Arrêt de Travail

Solutions Assurances Agriculteurs Arrêt de Travail Assurance Arrêt de Travail des Agriculteurs Pour vous aider à ajuster vos garanties à votre situation et à votre type d activité, n hésitez pas à faire

Solutions Assurances Agriculteurs Arrêt de Travail Assurance Arrêt de Travail des Agriculteurs Pour vous aider à ajuster vos garanties à votre situation et à votre type d activité, n hésitez pas à faire

PRODUITS DE PREVOYANCE IMPERIO. Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO.

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

Partie Etude décembre 2010. Méthodologie

Partie Etude décembre 2010 Méthodologie 45 entretiens individuels d'une durée de 1 heure. 25 femmes 20 hommes Paris Angers Nice CSP moyenne et CSP+ (Les CSP-- et CSP++ n'ont pas été interrogées) Caisse

Partie Etude décembre 2010 Méthodologie 45 entretiens individuels d'une durée de 1 heure. 25 femmes 20 hommes Paris Angers Nice CSP moyenne et CSP+ (Les CSP-- et CSP++ n'ont pas été interrogées) Caisse

Panorama sur les femmes entrepreneures et l assurance

Panorama sur les femmes entrepreneures et l assurance 2013 Objectifs et méthodologie L'objectif de ce panorama est de mettre en évidence les différences de postures, de comportements et d'image entre hommes

Panorama sur les femmes entrepreneures et l assurance 2013 Objectifs et méthodologie L'objectif de ce panorama est de mettre en évidence les différences de postures, de comportements et d'image entre hommes

Septembre 2012. Enquête CLCV LES CONSOMMATEURS ET LEURS ASSURANCES

Septembre 2012 Enquête CLCV LES CONSOMMATEURS ET LEURS ASSURANCES 1 Qu elle vise à protéger nos biens ou à garantir notre santé, l assurance est aujourd hui une dépense contrainte pour la majorité des

Septembre 2012 Enquête CLCV LES CONSOMMATEURS ET LEURS ASSURANCES 1 Qu elle vise à protéger nos biens ou à garantir notre santé, l assurance est aujourd hui une dépense contrainte pour la majorité des

Éducation permanente des conseillers

Éducation permanente des conseillers connaissances formation permanente éducation en ligne participation Description générale de l assurance de soins de longue durée. Objectifs d apprentissage Après avoir

Éducation permanente des conseillers connaissances formation permanente éducation en ligne participation Description générale de l assurance de soins de longue durée. Objectifs d apprentissage Après avoir

ACCES A UN NOUVEAU MARCHE PORTEUR : LE MARCHE DES SENIORS - BIEN VIEILLIR ET BIEN-ETRE A DOMICILE

ACCES A UN NOUVEAU MARCHE PORTEUR : LE MARCHE DES SENIORS - BIEN VIEILLIR ET BIEN-ETRE A DOMICILE PLAN D ACCOMPAGNEMENT A LA PROMOTION ET AU DEVELOPPEMENT DES SOLUTIONS DESTINEES AUX SENIORS CAHIER DES

ACCES A UN NOUVEAU MARCHE PORTEUR : LE MARCHE DES SENIORS - BIEN VIEILLIR ET BIEN-ETRE A DOMICILE PLAN D ACCOMPAGNEMENT A LA PROMOTION ET AU DEVELOPPEMENT DES SOLUTIONS DESTINEES AUX SENIORS CAHIER DES

LES FRANÇAIS ET LA COMPLEMENTAIRE SANTE

Centre de Recherche pour l Etude et l Observation des Conditions de Vie LES FRANÇAIS ET LA COMPLEMENTAIRE SANTE Anne LOONES Marie-Odile SIMON Août 2004 Département «Evaluation des Politiques Sociales»

Centre de Recherche pour l Etude et l Observation des Conditions de Vie LES FRANÇAIS ET LA COMPLEMENTAIRE SANTE Anne LOONES Marie-Odile SIMON Août 2004 Département «Evaluation des Politiques Sociales»

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

ASSUREZ VOTRE EMPRUNT ET GAGNEZ EN CONFORT GARANTIE EMPRUNTEUR

ASSUREZ VOTRE EMPRUNT ET GAGNEZ EN CONFORT GARANTIE EMPRUNTEUR BIEN ASSURER SON EMPRUNT IMMOBILIER POURQUOI C EST IMPORTANT? L'assurance emprunteur n'est pas obligatoire légalement, mais elle est incontournable.

ASSUREZ VOTRE EMPRUNT ET GAGNEZ EN CONFORT GARANTIE EMPRUNTEUR BIEN ASSURER SON EMPRUNT IMMOBILIER POURQUOI C EST IMPORTANT? L'assurance emprunteur n'est pas obligatoire légalement, mais elle est incontournable.

dernier avis d imposition du foyer ; justificatifs des ressources des 3 derniers mois du foyer ; factures acquittées. Aide unique.

Placement en établissement médicalisé ou spécialisé Cette aide permet de faire face à la charge financière importante que représente le placement en établissement spécialisé de l adhérent ou de l ayant

Placement en établissement médicalisé ou spécialisé Cette aide permet de faire face à la charge financière importante que représente le placement en établissement spécialisé de l adhérent ou de l ayant

L assurance est là pour protéger votre famille

Assurance L assurance est là pour protéger votre famille Vous avez travaillé fort pour venir vous établir ici et commencer une nouvelle vie. L assurance met vos proches et vos biens à l abri des pertes

Assurance L assurance est là pour protéger votre famille Vous avez travaillé fort pour venir vous établir ici et commencer une nouvelle vie. L assurance met vos proches et vos biens à l abri des pertes

Gender Directive Impacts opérationnels pour les assureurs

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Les Contrats Collectifs face aux nouvelles normes sociales et fiscales

En clair COMPLÉMENTAIRES SANTÉ / PRÉVOYANCE Les Contrats Collectifs face aux nouvelles normes sociales et fiscales Quand la Prévoyance vous appartient. Sommaire Exonération des cotisations Sociales...

En clair COMPLÉMENTAIRES SANTÉ / PRÉVOYANCE Les Contrats Collectifs face aux nouvelles normes sociales et fiscales Quand la Prévoyance vous appartient. Sommaire Exonération des cotisations Sociales...

Des solutions pour les seniors à revenus insuffisants

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

NOTE JURIDIQUE - ASSURANCE

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

LA NOUVELLE TÉLÉASSISTANCE

Dossier de presse LA NOUVELLE TÉLÉASSISTANCE : des services adaptés, des technologies testées et fiables et une plateforme de chargés d assistance disponibles 24h/24, 7j/7 et formés à l écoute. Mardi 31

Dossier de presse LA NOUVELLE TÉLÉASSISTANCE : des services adaptés, des technologies testées et fiables et une plateforme de chargés d assistance disponibles 24h/24, 7j/7 et formés à l écoute. Mardi 31

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

DOSSIER DE PRESSE NOUVELLES GARANTIES PRÉVOYANCE

DOSSIER DE PRESSE NOUVELLES GARANTIES PRÉVOYANCE Protection ACCIDENT Protection HOSPI Capital ÉQUIPEMENT HANDICAP / DÉPENDANCE Contact presse : Stéphanie ARREGROS Responsable Communication Tél. : 01 64

DOSSIER DE PRESSE NOUVELLES GARANTIES PRÉVOYANCE Protection ACCIDENT Protection HOSPI Capital ÉQUIPEMENT HANDICAP / DÉPENDANCE Contact presse : Stéphanie ARREGROS Responsable Communication Tél. : 01 64

Centre d Analyse Stratégique

Centre d Analyse Stratégique Choix d une complémentaire santé Le regard des Assurés et des Entreprises 7 juillet 2009 Centre d Analyse Stratégique Tristan KLEIN Perrine FREHAUT Contacts TNS Sofres Emmanuel

Centre d Analyse Stratégique Choix d une complémentaire santé Le regard des Assurés et des Entreprises 7 juillet 2009 Centre d Analyse Stratégique Tristan KLEIN Perrine FREHAUT Contacts TNS Sofres Emmanuel

Santé & Vie. Les contrats Santé & Vie chez Solly Azar Assurances. Gamme seniors (+ de 55 ans)

") Les contrats Santé & Vie chez Solly Azar Assurances Parce que l assurance de personnes est une affaire infiniment particulière et personnelle, Solly Azar Assurances propose depuis 1994 une gamme complète

Les contrats Santé & Vie chez Solly Azar Assurances Parce que l assurance de personnes est une affaire infiniment particulière et personnelle, Solly Azar Assurances propose depuis 1994 une gamme complète

Baromètre Image des Assureurs

Contacts : Alain RENAUDIN / Frédéric ALBERT Shanghai Paris Toronto Buenos Aires 2005-5 édition www.ifop.com Baromètre Image des Assureurs Introduction 1 Les objectifs et la méthodologie Cette 5ème édition

Contacts : Alain RENAUDIN / Frédéric ALBERT Shanghai Paris Toronto Buenos Aires 2005-5 édition www.ifop.com Baromètre Image des Assureurs Introduction 1 Les objectifs et la méthodologie Cette 5ème édition

Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 [email protected] Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance pour Note méthodologique Etude réalisée pour:

Septembre 2013 Contact: Frédéric Dabi 01 45 84 14 44 [email protected] Les micro-entrepreneurs, les travailleurs non-salariés, la crise et l assurance pour Note méthodologique Etude réalisée pour:

OBSERVATOIRE DES CREDITS AUX MENAGES. L assurance-emprunteur

OBSERVATOIRE DES CREDITS AUX MENAGES 26 ème rapport annuel L assurance-emprunteur 1. L assurance-emprunteur, principe et évolutions 2. La connaissance de l assurance-emprunteur 3. Le choix de l emprunteur

OBSERVATOIRE DES CREDITS AUX MENAGES 26 ème rapport annuel L assurance-emprunteur 1. L assurance-emprunteur, principe et évolutions 2. La connaissance de l assurance-emprunteur 3. Le choix de l emprunteur

La Banque Postale / CNP Assurances

La Banque Postale / CNP Assurances Baromètre Prévoyance Vague 1 Santé Contacts TNS Sofres Département Finance Frédéric CHASSAGNE / Fabienne CADENAT / Michaël PERGAMENT 01.40.92. 45.37 / 31.17 / 46.72 42IG98

La Banque Postale / CNP Assurances Baromètre Prévoyance Vague 1 Santé Contacts TNS Sofres Département Finance Frédéric CHASSAGNE / Fabienne CADENAT / Michaël PERGAMENT 01.40.92. 45.37 / 31.17 / 46.72 42IG98

Assurance dépendance. Swiss autonomie. «Être à la charge de mes proches?ça, jamais! Voilà pourquoi j ai choisi Swiss autonomie.»

Assurance dépendance Swiss autonomie «Être à la charge de mes proches?ça, jamais! Voilà pourquoi j ai choisi Swiss autonomie.» Les conséquences d une longévité naturelle Notre espérance de vie s est considérablement

Assurance dépendance Swiss autonomie «Être à la charge de mes proches?ça, jamais! Voilà pourquoi j ai choisi Swiss autonomie.» Les conséquences d une longévité naturelle Notre espérance de vie s est considérablement

TCAS Taxe sur les conventions d'assurances Exonérations Assurances sur la vie et contrats de rente viagère

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Mutuelle Les Ménages Prévoyants. Dossier de presse. Salon des seniors 11, 12, 13 avril 2013 Paris, Porte de Versailles

Retrouveznous sur le stand E11 Mutuelle Les Ménages Prévoyants Dossier de presse Salon des seniors 11, 12, 13 avril 2013 Paris, Porte de Versailles CONTACT PRESSE Valerie Charodie [email protected]

Retrouveznous sur le stand E11 Mutuelle Les Ménages Prévoyants Dossier de presse Salon des seniors 11, 12, 13 avril 2013 Paris, Porte de Versailles CONTACT PRESSE Valerie Charodie [email protected]

Internet modifie la relation des Français. ais à leurs banques. Présentation du 12 janvier 2010

Internet modifie la relation des Français ais à leurs banques Présentation du 12 janvier 2010 1 Objectif et méthodologie Objectif Mesurer le type de services bancaires possédé par les Français Analyser

Internet modifie la relation des Français ais à leurs banques Présentation du 12 janvier 2010 1 Objectif et méthodologie Objectif Mesurer le type de services bancaires possédé par les Français Analyser

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

Santé et relations humaines au travail Sommes-nous prêts à être plus performants?

Santé et relations humaines au Sommes-nous prêts à être plus performants? Principaux enseignements de l enquête Mesure Management Santé chez les entrepreneurs de CroissancePlus Les traits d'identité constitutifs

Santé et relations humaines au Sommes-nous prêts à être plus performants? Principaux enseignements de l enquête Mesure Management Santé chez les entrepreneurs de CroissancePlus Les traits d'identité constitutifs

Bientôt plus d'1 Français sur 10 client d'une banque en ligne.

www.audirep.fr Bientôt plus d'1 Français sur 10 client d'une banque en ligne. Restitution des résultats d une étude menée par internet sur un échantillon de 1 001 personnes représentatives de la population

www.audirep.fr Bientôt plus d'1 Français sur 10 client d'une banque en ligne. Restitution des résultats d une étude menée par internet sur un échantillon de 1 001 personnes représentatives de la population

ENJEUX ET PERSPECTIVES DU MODÈLE DE BANCASSURANCE NON-VIE À L AUNE DES ANNÉES 2020

Jean-Louis DELPÉRIÉ Directeur ENJEUX ET PERSPECTIVES DU MODÈLE DE BANCASSURANCE NON-VIE À L AUNE DES ANNÉES 2020 Antoine FOURNIER Directeur LES DEUX DERNIÈRES DÉCENNIES ONT VU L ÉMERGENCE EN FRANCE DES

Jean-Louis DELPÉRIÉ Directeur ENJEUX ET PERSPECTIVES DU MODÈLE DE BANCASSURANCE NON-VIE À L AUNE DES ANNÉES 2020 Antoine FOURNIER Directeur LES DEUX DERNIÈRES DÉCENNIES ONT VU L ÉMERGENCE EN FRANCE DES

AMUNDI Les Jeunes actifs et la retraite - Vague 3-2010

AMUNDI Les Jeunes actifs et la retraite - Vague 3-2010 Résultats de l étude TNS Sofres / Présentation Frédéric Chassagne 7 juin 2010 FICHE TECHNIQUE Étude barométrique réalisée pour AMUNDI Échantillon

AMUNDI Les Jeunes actifs et la retraite - Vague 3-2010 Résultats de l étude TNS Sofres / Présentation Frédéric Chassagne 7 juin 2010 FICHE TECHNIQUE Étude barométrique réalisée pour AMUNDI Échantillon

Dossier de presse. Salon des seniors. du 24 au 26 mars 2011 Paris - Porte de Versailles

Dossier de presse Salon des seniors du 24 au 26 mars 2011 Paris - Porte de Versailles Mutuelle LMP, la santé et le bien-être en tout sérénité dès 50 ans Retrouvez nous sur notre stand Mutuelle santé LMP

Dossier de presse Salon des seniors du 24 au 26 mars 2011 Paris - Porte de Versailles Mutuelle LMP, la santé et le bien-être en tout sérénité dès 50 ans Retrouvez nous sur notre stand Mutuelle santé LMP

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

CONTRAT OBSEQUES ET TUTELLE : UN ARRET* PRECISE LES MODALITES D APPLICATION

JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE CONTRAT OBSEQUES ET TUTELLE : UN ARRET* PRECISE LES MODALITES D APPLICATION La Cour d appel de Douai a rendu le 16 Juin

JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE JURISPRUDENCE CONTRAT OBSEQUES ET TUTELLE : UN ARRET* PRECISE LES MODALITES D APPLICATION La Cour d appel de Douai a rendu le 16 Juin

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale):

:") Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Etre expatrié ou s expatrier à l étranger Frais de santé au 1er euro (prise en charge intégrale): L assurance frais de santé est une couverture santé intégrale. En effet, elle couvre 100% du prix des soins

Un nouveau regard de l assurance au féminin : la «Hub Decider Woman» Paris, le 8 juin 2011

Résultats du premier Observatoire des femmes et l assurance Un nouveau regard de l assurance au féminin : la «Hub Decider Woman» Paris, le 8 juin 2011 Fiche méthodologique Cible : Hommes et femmes âgés

Résultats du premier Observatoire des femmes et l assurance Un nouveau regard de l assurance au féminin : la «Hub Decider Woman» Paris, le 8 juin 2011 Fiche méthodologique Cible : Hommes et femmes âgés

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

«Le regard des Français sur les Aidants»