/HVGLIILFXOWpVHWOHWUDLWHPHQW GHV5HVVRXUFHV

|

|

|

- Adèle St-Gelais

- il y a 8 ans

- Total affichages :

Transcription

1 S ECTEUR NON MARCHAND /HVGLIILFXOWpVHWOHWUDLWHPHQW GKRPRJpQpLVDWLRQGX&RPSWHG(PSORL GHV5HVVRXUFHV KPMG S.A. 3HWLWGpMHXQHU$)7$ IpYULHU

2 5DSSHOGXGLVSRVLWLIOpJLVODWLIHW UpJOHPHQWDLUH

3 5DSSHOGXGLVSRVLWLI OpJLVODWLI HWUpJOHPHQWDLUH 2UGRQQDQFHGHVLPSOLILFDWLRQGX 2UGRQQDQFHGHVLPSOLILFDWLRQGX GURLWGHVDVVRFLDWLRQVGX GURLWGHVDVVRFLDWLRQVGX 3XEOLFLWp 3XEOLFLWp GHVFRPSWHVDQQXHOV GHVFRPSWHVDQQXHOV!2EOLJDWLRQGHGpS{WDX[-2GHVFRPSWHV!2EOLJDWLRQGHGpS{WDX[-2GHVFRPSWHV DQQXHOVHWGHVUDSSRUWVGHVFRPPLVVDLUHV DQQXHOVHWGHVUDSSRUWVGHVFRPPLVVDLUHV DX[FRPSWHV DX[FRPSWHV,QWpJUDWLRQGX&(5,QWpJUDWLRQGX&(5 DX[FRPSWHVDQQXHOV DX[FRPSWHVDQQXHOV Groupe de travail CNC 'pfuhwq GXPDL $UUrWp PLQLVWpULHOGXMXLQ Avis du CNC n du 3/04/08 Approbation du CNC du 7/05/08 $UUrWp GXGpFHPEUHSRUWDQW KRPRORJDWLRQGXUqJOHPHQW&5&Q

4 3UpVHQWDWLRQGHO DYLV&1&Qƒ HWGX UqJOHPHQW&5&Qƒ 8QWDEOHDXj ODORJLTXHUHIRQGXH 8QHDGpTXDWLRQU TXDWLRQUpDIILUPpHDYHFOHFRPSWHGHUpVXOWDWFRORQQHVHW /DYRORQWp GHWURXYHUXQHVROXWLRQSRXUWUDLWHUGDQVXQPrPHGRFXPHQWOD TXHVWLRQGHVLQYHVWLVVHPHQWVILQDQFpVSDUGHVUHVVRXUFHVFROOHFW VSDUGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXVGX SXEOLF / LQWpJUDWLRQGHVUHSRUWVGHUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFQRQDIIHFW VGXSXEOLFQRQDIIHFWpHVHV HWQRQXWLOLVpHVHQG HVHQGpEXWG H[HUFLFHVROGH7 /DPLVHHQpYLGHQFHGHO YLGHQFHGHO DIIHFWDWLRQSDUOLJQHG HPSORLGHVUHVVRXUFHVFROOHFWpHVHV DXSUqVGXSXEOLFXWLOLV VGXSXEOLFXWLOLVpHVVXUO H[HUFLFHH[HUFLFH 6 DJLVVDQWG XQPRGqOHLQWpJUp GDQVXQUqJOHPHQWGX&5&ODSU JOHPHQWGX&5&ODSUpVHQWDWLRQGX WDEOHDXGRLWrWUHULJRXUHXVHPHQWUHVSHFWpH /DSRVVLELOLWp GHGpFOLQHUFHUWDLQHVOLJQHVQ FOLQHUFHUWDLQHVOLJQHVQ DSDVpWp SUpFLV FLVpH

5 'LIILFXOWpVG DSSOLFDWLRQ

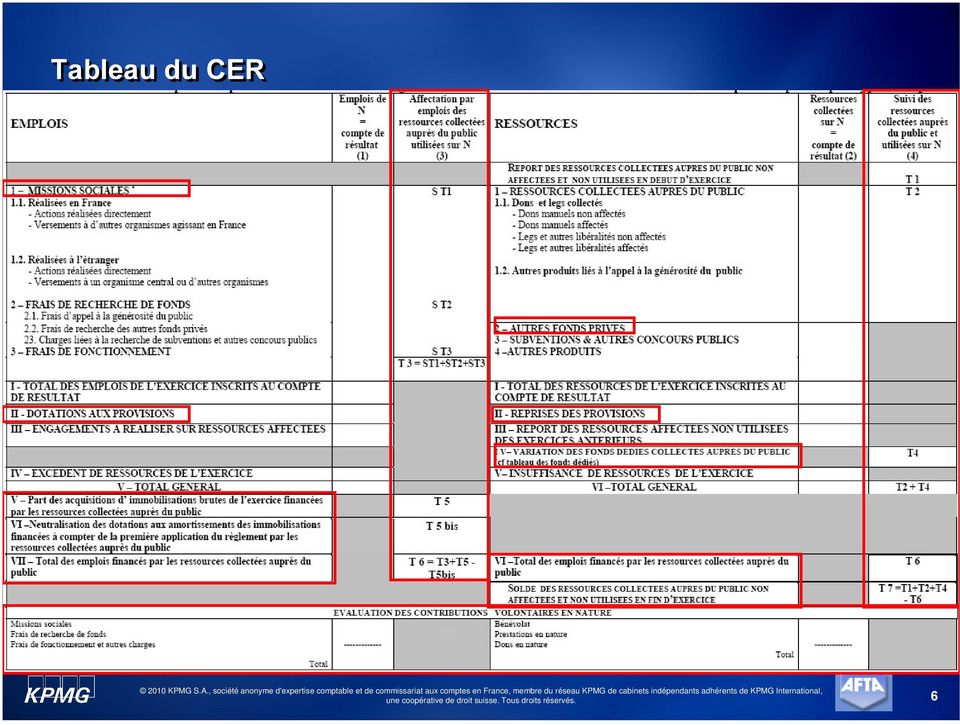

6 7DEOHDXGX&(5

7 'pilqlwlrqgho DSSHOj ODJpQpURVLWp SXEOLTXH /HVRUJDQLVDWLRQVTXL afin de soutenir une cause scientifique, sociale, familiale, humanitaire, philanthropique, éducative, sportive, culturelle ou concourant à la défense d de l environnement, souhaitent faire appel à la générositg rosité publique dans le cadre d une d campagne menée à l échelon national,, soit sur la voie publique, soit par l utilisation l de moyens de communication» VRXUFHORLGXDR W 7

8 'pilqlwlrqgho DSSHOj ODJpQpURVLWp SXEOLTXH 2UJDQLVPHVD\DQWUHFRXUVj XQVLWHLQWHUQHWFRPPHPR\HQGH FRPPXQLFDWLRQSRXUUHFHYRLUGHVGRQV Entrent a priori dans les dispositions susvisées de l article l 3 de la loi du 7 août t 1991 Analyse au cas par cas, selon faisceau d indices d Possibilité de dons en ligne ou par d autres d moyens ou site simplement informatif 8

9 1DWXUHGHVHQWLWpVFRQFHUQpHVSDUO DSSOLFDWLRQGX UqJOHPHQWFRPSWDEOH&5&Qƒ Autres organismes Associations, Fondations, Fonds de dotation Entités RUP Entités émettant reçus fiscaux Entités visées par la loi de 1991 Entités visées par le règlement CRC 9

10 8QWDEOHDXQRUPp &DUDFWqUHREOLJDWRLUHGHODSU UHREOLJDWRLUHGHODSUpVHQWDWLRQGX&(5DXIRUPDW&5& Respect du modèle dans les comptes annuels : Impossibilité de suppression de rubriques dont les données sont à 0 Impossibilité d ajout de sous-rubriques pour détailler d les missions sociales Impossibilité d intégrer des ratios / pourcentages ou données comparatives dans le CER lui-même. Sur un plan pratique : informations complémentaires mentaires (définitions, exemples, détails d chiffrés, s, ) ) dans les notes annexes si nécessaire, n présentation synthétique, tique, données comparatives, ratios : dans le rapport de gestion ou dans les brochures de communication (site internet, magazine, ) ), sous réserve r d une d concordance des données chiffrées avec celles du CER présent senté dans les comptes annuels. 10

), sous réserve r d une d concordance des données chiffrées avec celles du CER")

11 /HVQRWHVDQQH[HVGX&(5 /HVQRWHVDQQH[HVGX&(5 La définition d des missions sociales ou des dépenses d opérationnelles : Décision de gestion de l organe l d administrationd En conformité avec l objet l statutaire Cadre général g de définition d proposé par le règlement r (libellé communiquant, explicitation dans l annexe, l principe d affectation d des coûts directs, règles r préé éétablies d affectation/rd affectation/répartition des coûts indirects) Les principes (et leur permanence) d affectation d et de répartition r des coûts. Modalités s de répartition r du financement des emplois entre les ressources collectées es auprès s du public et les autres produits de l organismel La définition d des ressources retenues comme provenant de la générositg rosité du public et des autres. De façon plus globale, toutes les informations nécessaires n à la compréhension du CER 11

12 &RPSWDELOLWp DQDO\WLTXHSDUSURMHW /H&(5SUpVHQWHGHVUHVVRXUFHVSDUQDWXUHHWGHVHPSORLVSDUIRQFWLRQ Comptabilité analytique et/ou par projet et/ou par établissement Principes d affectation d des coûts aux missions sociales, aux frais de recherche de fonds et aux frais de fonctionnements, clés s de répartition r des coûts indirects: Validation par l organe l d administrationd Explicitation dans l annexel Déclinaison dans une note de procédure Permanence Application vérifiable v (traçabilit abilité,, documentation) 2EOLJDWLRQQRXYHOOH ventilation des ressources collectées es auprès s du public selon les emplois : missions sociales, frais de recherche de fonds, frais de fonctionnement nnement» procéder à des retraitements pour restituer l affectation l des seules ressources collectées es auprès s du public par type d emploisd» «ventilation des ressources collect «proc 12

13 &RORQQH 5HVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLF 3UREOpPDWLTXHVVRXOHY PDWLTXHVVRXOHYpHV: $EVHQFHGHGpILQLWLRQGX ILQLWLRQGX SXEOLF ª SHUVRQQHVSK\VLTXHVRXSHUVRQQHVPRUDOHV HQWUHSULVHVFROOHFWLYLWpVORFDOHV VORFDOHV«$EVHQFHGHGpILQLWLRQSU ILQLWLRQSUpFLVHGHODQRWLRQGH 5HVVRXUFHVFROOHFWpHVDXSU HVDXSUqVGXVGX SXEOLF ªQRWDPPHQWGHVDXWUHVSURGXLWVOLpVj O DSSHOj ODJpQpURVLW URVLWp GXSXEOLF B 5HFRPPDQGDWLRQ FDSDFLWp GH O RUJDQLVPHO j MXVWLILHU OH FODVVHPHQW GHV UHVVRXUFHVKRUV$*3SUpVHQWDWLRQHQDQQH[HGXS VHQWDWLRQHQDQQH[HGXSpULPqWUHGHVUHVVRXUFHV$*3 +RUV$*3 13

14 &RORQQH 5HVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLF 6LWXDWLRQVSDUWLFXOLqUHV UHV Dons reçus en dehors d une d campagne menée à l échelon national Liste ciblée e de contacts représentant un cercle restreint (ex: dîner d de gala) Dons reversés s par une entité tierce qui a collecté des fonds en France (exemple : structure appartenant à un même réseau, r Fondation de France.) Dons reversés s par une entité tierce qui a collecté des fonds à l étranger Dons reçus par l organisme l dans le cadre d une d campagne de collecte conjointe Dons reçus via un prestataire (exemples : Aider Donner, enseignes de distributeurs) Mécénat / dons d entreprisesd 14

Dons reversés s par une entité tierce qui a collecté des fonds à l étranger Dons reçus par l organisme l dans le cadre d une d campagne de collecte conjointe")

15 &RORQQH 5HVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLF 3UREOpPDWLTXHVVRXOHY PDWLTXHVVRXOHYpHVHV Versements reçus d entreprises d dans le cadre d opd opérations de «produits partage» Ventes de dons en nature Donation temporaire d usufruitd OPCVM dont tout ou partie des coupons est abandonné à un organisme tiers Produits financiers générés g s par les placements des fonds collectés s auprès du public Produits des legs (produits liés à la gestion temporaire de legs inscrits en «engagements hors bilan»,, revenus des legs conservés s par l organisme, l ) Cotisations reçues par une fédération f sur fonds provenant de l appel l à la générosité publique 15

Cotisations reçues par une fédération f sur fonds provenant de l appel l à la générosité")

16 &RORQQH 5HVVRXUFHVDXWUHVTXHFHOOHVSURYHQDQWGHO $*3 $XWUHVIRQGVSULYpV V Mécénat / Dons d entreprisesd Partenariats (prestations) 6XEYHQWLRQVHWDXWUHVFRQFRXUVSXEOLFV Subventions de fonctionnement (UE, Etat, Collectivités s territoriales) et reprises éventuelles de subventions d investissement d virées au compte de résultat Dotations / prix de journée Taxe d apprentissage d affectée à des dépenses d de fonctionnement $XWUHVSURGXLWV Ventes de marchandises Revenus du patrimoine (revenus sur biens légul gués ) Abonnements Refacturations / Transferts de charges Produits financiers (produits accessoires à des dons et legs?) Produits de cessions d actifs d immobilisés s et autres produits exceptionnels

17 &RORQQH 5HSRUWGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFQRQDIIHFWpHVHWQRQXWLOLVpHVHQGpEXWG H[HUFLFH,QWpJUDWLRQG JUDWLRQG XQVXLYLGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFQRQ VGXSXEOLFQRQ DIIHFWpHVHWQRQXWLOLV HVHWQRQXWLOLVpHV /DFRPPXQLFDWLRQGHFHVWRFNHVWXQpOpPHQWLPSRUWDQWGX&(5 PHQWLPSRUWDQWGX&(5 / RUJDQLVPHGHYUDLWSRXYRLUpWDEOLUXQOLHQHQWUHFHVROGHSUpVHQWp DX &(5HWO DQDO\VHGHVHVIRQGVSURSUHV 8QHLPSRUWDQFHSDUWLFXOLqUHGXIDLW UHGXIDLW Des difficultés s pratiques de déterminationd De son impact sur la détermination d du report des clôtures suivantes 17

18 &RORQQH 5HSRUWGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFQRQDIIHFWpHVHWQRQXWLOLVpHVHQGpEXWG H[HUFLFH Difficultés s d application d de la méthode m dite de l «l analyse historique» des fonds associatifs $QFLHQQHWp GH O RUJDQLVPHO OLPLWH GDQV OH WHPSV j OD UHFRQVWLWXWLRQ GH O KLVWRULTXHGHVUpVHUYHV"SDUH[ORLGX$R W" 3ULQFLSHG XQLFLW XQLFLWp GXUpVXOWDWQHWQHIDYRULVHSDVO VXOWDWQHWQHIDYRULVHSDVO DQDO\VHDQDO\VH )RQJLELOLWp GHVUpVHUYHVFRQVWLWX VHUYHVFRQVWLWXpHVHV 8WLOLVDWLRQ GHV UpVHUYHVU QRQ UHWUDFpHV HV GDQV OD FRPSWDELOLWp UpVHUYHV GLVSRQLEOHVRXQRQ 4XLGGXFDUDFWqUHGLVSRQLEOHGHVIRQGVHWU UHGLVSRQLEOHGHVIRQGVHWUpVHUYHVVWDWXWDLUHV" VHUYHVVWDWXWDLUHV" ([LVWHQFH G DFWLYLWG DFWLYLWpV VRXV JHVWLRQ FRQWU{OpH (Non prise en compte des résultats et réserves r sous contrôle des tiers financeurs, des provisions réglementées) es) Difficulté,, dans certains cas, à déterminer les immobilisations ou fractions d immobilisations financées antérieurement par des ressources collectées es auprès du public &RILQDQFHPHQWGHVDFWLYLWpVHQIRQFWLRQQHPHQWHWHQLQYHVWLVVHPHQW VHQIRQFWLRQQHPHQWHWHQLQYHVWLVVHPHQW Î Tentation de vouloir utiliser la méthode m dite «forfaitaire» 18

19 &RORQQH 5HSRUWGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFQRQDIIHFWpHVHWQRQXWLOLVpHVHQGpEXW G H[HUFLFH Difficultés s d application d de la méthode m dite du «pourcentage moyen» des fonds associatifs - Adaptation aux situations particulières res Pourcentage moyen sur les trois derniers exercices : Moyenne des pourcentages sur trois ans? Ou pourcentage lissé sur trois ans? (moyenne pondérée) Le dénominateur d ne doit comprendre que les ressources non affectées, es, les autres (fonds dédid diés) ne pouvant pas, par principe, générer g des excédents Les versements exceptionnels doivent être retranchés s du numérateur (versements exceptionnels de ressources par le public) et du dénominateur (tous versements exceptionnels de ressources non affectées) es) La prise en compte des emprunts et de la VNC des immobilisations ne doit pas être systématique La méthode m du ratio moyen ne permettra pas de tracer le montant T1 ainsi détermind terminé dans les comptes de l organismel S assurer que les trois derniers exercices constituent une base satisfaisante pour refléter l historique l 19

et du dénominateur (tous versements exceptionnels de ressources non affectées) es) La")

20 &RORQQH 5HSRUWGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFQRQDIIHFWpHVHWQRQXWLOLVpHVHQGpEXWG H[HUFLFH Î 'LIIpUHQWHVDSSURFKHVGHODG UHQWHVDSSURFKHVGHODGpWHUPLQDWLRQGXVROGH7SHXYHQWDERXWLUj GHVPRQWDQWVWUqVGLII VGLIIpUHQWV 4XHOOHTXHVRLWODPpWKRGHUHWHQXH WKRGHUHWHQXH Expliciter la démarche d d analyse d des éléments constitutifs du solde et sa cohérence eu égard au mode de financement S assurer que le commissaire aux comptes n est n pas en désaccord d avec cette méthode m et avec le résultat r obtenu Faire valider le calcul par l organe l d administrationd 9pULILHUOHVSRLQWVGHFRKpUHQFHVXLYDQWVUHQFHVXLYDQWV Existence d une d trésorerie représentant au moins le montant cumulé des fonds dédid diés et des ressources non affectées es et non utilisées Compatibilité avec les justifications antérieures données par l organe l d administration d aux réserves r et report à nouveau 20

21 'pilqlwlrqghvplvvlrqvvrfldohv RXGpSHQVHVRSpUDWLRQQHOOHV 'pilqlhvhwydolgphvsduohvlqvwdqfhvgho RUJDQLVPH Option stratégique Notion d image d véhiculv hiculée &RQIRUPHVj O REMHWVRFLDO 'pfolqdlvrqgho REMHWVRFLDOREMHWVRFLDO /LEHOOp FRPPXQLTXDQW (OOHVILJXUHQWGHPDQLqUHH[SOLFLWHGDQVO UHH[SOLFLWHGDQVO DQQH[HDQQH[H 21

22 &RORQQH (PSORLV 0LVVLRQVVRFLDOHV Ventilation des coûts directs / coûts indirects (notamment des charges de personnel, amortissements) Présentation des versements de subventions à d autres organismes Présentation des éventuels reversements de dons ou legs (à( isoler) )UDLVGHUHFKHUFKHGHIRQGV Distinction à effectuer entre» FR WVGHFRPPXQLFDWLRQ = frais de fonctionnement» IUDLVG DSSHO DSSHOj ODJpQpURVLW URVLWp GXSXEOLF = frais de recherche de fonds Dépenses qui disparaîtraient si les missions n én étaient plus assurées» IUDLV UHODWLIV j GHV DFWLRQV GH VHQVLELOLVDWLRQ = missions sociales s ils correspondent à l objet statutaire et/ou aux missions générales g de l organisme 22

23 &RORQQH (PSORLV )UDLVGHIRQFWLRQQHPHQW Ventilation des coûts directs / coûts indirects (notamment des charges de personnel) Imputation des coûts relatifs au suivi budgétaire, comptable et financier des actions financées par des tiers = option à prendre Imputation des charges liées à la gestion temporaire des biens légul gués s (ne constituent pas, a priori, des frais de recherche de fonds) Imputation des dotations aux amortissements Inscription des frais financiers s ils s ne se rapportent pas à des actions ou investissements réalisr alisés s dans le cadre des missions sociales Ventilation par nature ou par destination (exemple : frais DG, frais f instances statutaires, coûts informatiques ) 23

24 &RORQQH $IIHFWDWLRQSDUHPSORLVGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFXWLOLVpHVVXU1 Difficulté à affecter exclusivement les ressources collectées es auprès s du public et utilisées dans l exercice, l liée à une certaine fongibilité des ressources ventilation : à partir des données de la comptabilité par établissement ou analytique ou de clés s de répartition r détermind terminées es à partir de conventions, arrêtés s de subvention, ou toute autre méthode m forfaitaire arrêtée e par l organe l chargé d arrêter les comptes de l organismel Approche possible par une méthode m différentielle en retraçant, ant, dans un tableau justificatif des colonnes 3 et 4 du CER, l emploi l des recettes autres que celles résultant de l AGP, l affectées es ou non, notamment aux missions sociales et aux frais de fonctionnement Cette affectation des ressources autres que AGP doit pouvoir être justifiée e au regard des conventions Affectation possible aux frais de fonctionnement de ressources hors AGP non affectées es (exemple : produits financiers) Quel que soit le principe retenu : les modalités s d affectation d doivent pouvoir être justifiées, être pérennes p d un d exercice à l autre et toute modification devra être justifiée. le principe d affectation d devrait être explicité en annexe. 24

25 &RORQQH $IIHFWDWLRQSDUHPSORLVGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFXWLOLVpHVVXU1 Missions sociales ST1 Dans le cas d activitd activités s financées sous contrôle de tiers financeurs (secteur médico-social et sanitaire) ou par fonds publics et privés s dédid diés, la comptabilité analytique devra permettre de déterminer d la quote-part de fonds collectés s auprès s du public consommés s sur l exercice l (par différence) Frais de recherche de fonds ST2 Un postulat peut être validé par le conseil d administration d : les frais d appel d à la générositg rosité du public sont couverts à 100 % par des ressources collectées es auprès s du public Frais de fonctionnement ST3 De même que pour les missions sociales, dans le cas d activitd activités s financées sous contrôle de tiers financeurs (secteur médicom dico-social et sanitaire) ou par fonds publics et privés s dédid diés, la comptabilité analytique devra permettre de déterminer la quote-part de fonds collectés s auprès s du public consommés s sur l exercice 25

26 &RORQQH $IIHFWDWLRQSDUHPSORLVGHVUHVVRXUFHVFROOHFWpHVDXSUqVGXSXEOLFXWLOLVpHVVXU1 $XWUHVSUREOpPDWLTXHV Dotations aux amortissements Dans la mesure oùo il a été pris en considération la VNC des immobilisations financées par des ressources collectées es auprès s du public pour la détermination d de T1 à l ouverture, les dotations correspondantes à ces immobilisations figurant dans les sous-totaux ST1, ST2, ST3 doivent être retraitées es dans la rubrique ST5 bis Produits et frais financiers Les produits et frais financiers se rapportant directement aux missions m sociales (et qui disparaîtraient si la mission sociale était arrêtée) doivent être inscrits au titre des missions sociales Principe de non-compensation des postes de charges et produits Difficultés à affecter les produits financiers aux différents postes d emploi 26

27 &RQWULEXWLRQVYRORQWDLUHVHQQDWXUH 5qJOHPHQW&5&Q GXPDL Le tableau du compte d emploi annuel des ressources globalisé présente une ligne intitulée : (YDOXDWLRQGHVFRQWULEXWLRQVYRORQWDLUHVHQQDWXUH ª Présentation différente du compte de résultat pour les contributions volontaires présentées dans la colonne des emplois : Î présentation par destination (selon les rubriques du CER) et non pas par nature

28 &RQWULEXWLRQVYRORQWDLUHVHQQDWXUH Le règlement CRC n os n apporte pas de précision sur les méthodes d évaluation des contributions volontaires en nature Les organismes souhaitent de plus en plus valoriser ces contributions et les faire apparaître dans les comptes annuels La certification des comptes couvre ainsi ces données Le montant des contributions volontaires indiquées dans le Compte d Emploi des Ressources doit correspondre au montant figurant au pied du compte de résultat Une attention particulière doit être portée sur : ƒ les méthodes de recensement des contributions reçues par l organisme ƒ les méthodes de valorisation des différentes natures de contribution ƒ les informations dans les notes annexes relatives à ces contributions

29 &RORQQH 3DUWGHVDFTXLVLWLRQVG LPPRELOLVDWLRQVEUXWHVGHO H[HUFLFHILQDQFpHVSDUOHVUHVVRXUFHVFROOHFWpHVDXSUqVGX SXEOLF OH PRQWDQW GHV DFTXLVLWLRQV G LPPRELOLVDWLRQVG EUXWHV LQFRUSRUHOOHV FRUSRUHOOHV HW ILQDQFLqUHVGHO UHVGHO H[HUFLFHH[HUFLFH financé par des ressources collectées es auprès s du public, Lorsque celui-ci ci est significatif, est inscrit, déduction d duction faite des dotations ou quotes-parts de dotations aux amortissement afférentes à ces acquisitions (T5 et T5 bis) 1pFHVVLWp G LGHQWLILHUDXSUpDODEOHOHVPRGDOLW DODEOHOHVPRGDOLWpVGHILQDQFHPHQWGHVLPPRELOLVDWLRQV VGHILQDQFHPHQWGHVLPPRELOLVDWLRQV Î plan de financement pluriannuel distinguant les différentes sources de financement et leur répartition r (subventions, produits de la tarification, ressources collectées es auprès s du public) 'pwhuplqdwlrqghvtxrwhvsduwvghgrwdwlrqvhorqohsrxufhqwdjhghilqdqfhphqwsdughv SURGXLWVFROOHFWpVDXSU VDXSUqVGXSXEOLFVGXSXEOLF idem pour les montants inscrits en compte 675 Valeur comptable des éléments d actifs d cédés Î 1pFHVVLWp j FRPSWHU GH GH VXLYUH OHV GRWDWLRQV RX TXRWHVSDUWV GH GRWDWLRQ UHODWLYHVDX[LPPRELOLVDWLRQVILQDQFpHVSDU$*3GDQVOHILFKLHUGHVLPPRELOLVDWLRQVRX HVSDU$*3GDQVOHILFKLHUGHVLPPRELOLVDWLRQVRXj GpIDXWH[WUDFRPSWDEOHPHQW 29

30 1RWHVDQQH[HVDX&(5 3URSRVLWLRQGHVWUXFWXUH,QIRUPDWLRQVJpQpUDOHV UDOHV 5qJOHVHWPpWKRGHVFRPSWDEOHVWKRGHVFRPSWDEOHV &RPSOpPHQWVG PHQWVG LQIRUPDWLRQUHODWLIVDX&(5 &RPSOpPHQWVG PHQWVG LQIRUPDWLRQUHODWLIVDX[UHVVRXUFHV &RPSOpPHQWVG PHQWVG LQIRUPDWLRQUHODWLIVDX[HPSORLV $XWUHVLQIRUPDWLRQV Î (YLWHUODUHGRQGDQFHDYHFOHVLQIRUPDWLRQVGpOLYU OLYUpHVGDQVO DQQH[HDXELODQHWDQQH[HDXELODQHW DXFRPSWHGHUpVXOWDW Î 'XIDLWGHODGLIILFXOWp j SUpVHQWHUXQHFRORQQHFRPSDUDWLYH1 VHQWHUXQHFRORQQHFRPSDUDWLYH1 Possibilité de produire un CER relatif à l exercice 2008 (sur la base des nouvelles règles r de présentation) Possibilit 30

31 4XHOTXHVERQQHVSUDWLTXHVREVHUYpHV 9HQWLODWLRQGHVFR WVHQWUHOHVGLII WVHQWUHOHVGLIIpUHQWHVOLJQHVGHVHPSORLVUHQWHVOLJQHVGHVHPSORLV Nécessité d établir un tableau de passage entre le compte de résultat r et le CER 31

32 4XHOTXHVERQQHVSUDWLTXHVREVHUYpHV )LQDQFHPHQWGHVLQYHVWLVVHPHQWVSDUGHVIRQGVLVVXVGHODJpQpURVLW URVLWp GX SXEOLF Possibilité d inclure dans les notes annexes du CER un tableau retraçant ant les biens financés s au cours de l exercice l par des ressources issues de la générositg rosité du public 32

33 4XHOTXHVERQQHVSUDWLTXHVREVHUYpHV 3UpVHQWDWLRQGXWDEOHDXGHVIRQGVG VHQWDWLRQGXWDEOHDXGHVIRQGVGpGLpVVHORQODGpFRPSRVLWLRQGHVPLVVLRQV VRFLDOHV - 33

34 ,PSDFWGHODPLVHHQ XYUH GXUqJOHPHQWSRXUO RUJDQLVPH

35 6XUOHSODQGHODJRXYHUQDQFH )DLUHYDOLGHUSDUOH&RQVHLOG DGPLQLVWUDWLRQRXDXWUH DGPLQLVWUDWLRQRXDXWUH la détermination d du solde T1 la définition d des missions sociales (en cohérence avec l objet l statutaire de l organisme) la présentation du CER et les règles r de ventilation des coûts 3UpSDUHUGHVDFWLRQVGHFRPPXQLFDWLRQDGDSW SDUHUGHVDFWLRQVGHFRPPXQLFDWLRQDGDSWpHVHWDQWLFLSpHV QRWDPPHQWVLOHVROGHGHVUHVVRXUFHVFROOHFWpHVDXSU HVDXSUqVGXSXEOLFQRQVGXSXEOLFQRQ DIIHFWpHVHWQRQXWLOLV HVHWQRQXWLOLVpHVHQILQG H[HUFLFHHVWWUqVVLJQLILFDWLI VVLJQLILFDWLI politique de constitution de réserves r pour pallier tout aléa a lié au financement dans le futur plan pluriannuel de consommation en adéquation avec la stratégie et les plans d actiond

36 6XUOHSODQGHO RUJDQLVDWLRQLQWHUQH Les entités s concernées es doivent : rédiger une procédure écrite précisant les clés s de répartition r permettant d affecter d les ressources (dons/legs/subventions) aux différents types de missions et mentionner les clés s et tout autre renseignement significatif dans l annexe l du C.E.R.; mettre en place une comptabilité analytique avec une interface avec la comptabilité générale ; prendre en compte le temps d éd élaboration du C.E.R. dans le cadre du reporting financier pour le communiquer dans les délais d prévus au commissaire aux comptes; recenser et valoriser les contributions volontaires en nature. 36

37 6XUOHSODQGHODSUpVHQWDWLRQGHVpWDWVILQDQFLHUV Le C.E.R. est normé L annexe comptable doit préciser l application l de ce nouveau règlement r et comporter toutes les informations nécessaires n à la compréhension des modalités s d éd élaboration du C.E.R. Publication des comptes avant le 30/09/2010 (si K¼K de dons ou subventions) 37

38 6XUOHVVXSSRUWVGHFRPPXQLFDWLRQILQDQFLqUH 0HWWUHHQFRKpUHQFHOHVVXSSRUWVGHFRPPXQLFDWLRQILQDQFL UHQFHOHVVXSSRUWVGHFRPPXQLFDWLRQILQDQFLqUHDYHFOHUHDYHFOH QRXYHDX&(5,GHQWLILHUOHVUDWLRVSHUWLQHQWVVXUOHVTXHOVFRPPXQLTXHU H[SOLFLWHUOHXUPRGHGHFDOFXO GLVWLQJXHUOHVpOpPHQWVGHFRPPXQLFDWLRQUHODWLIVDX[FRORQQHVHWGHFHX[ UHODWLIVDX[FRORQQHVHW 3UpVHQWHUOHVGRQQ VHQWHUOHVGRQQpHVFRPSDUpHVGHHWDYHFODSULVHHQFRPSWHGXHVGHHWDYHFODSULVHHQFRPSWHGX UHWUDLWHPHQWOLp DXFKDQJHPHQWGHUpJOHPHQWDWLRQFRPSWDEOH JOHPHQWDWLRQFRPSWDEOH $VVXUHUODFRKpUHQFHGHO UHQFHGHO LQIRUPDWLRQSpULRGLTXHGRQQpHGDQVOHVVXSSRUWVHGDQVOHVVXSSRUWV LQWHUQHWPDLOLQJVMRXUQDX[UHoXVILVFDX[ XVILVFDX[«DYHFOHVGRQQpHVLVVXHVGHODHVLVVXHVGHOD FRPSWDELOLWp DQDO\WLTXH 3UHQGUHHQFRQVLGpUDWLRQO UDWLRQO LPSDFWGXVWRFNGHGpSDUWHWGXVWRFNILQDOGHVSDUWHWGXVWRFNILQDOGHV UHVVRXUFHVQRQDIIHFWpHVQRQFRQVRPP HVQRQFRQVRPPpHVVXUODFRPPXQLFDWLRQDXSUqVGHVVGHV GRQDWHXUV $VVXUHUODFRKpUHQFHVXUODFRPPXQLFDWLRQHQWUHOHVWDEOHDX[GHIOX[YLVLRQ UHQFHVXUODFRPPXQLFDWLRQHQWUHOHVWDEOHDX[GHIOX[YLVLRQ pfrqrpltxhhwoh&(5ylvlrqupjohphqwdluh 38

39 &RQWDFW %HUQDUG%D]LOORQ.30*6$ 'LUHFWHXU $VVRFLp 'LUHFWLRQQDWLRQDOH QDWLRQDOH GX6HFWHXU QRQPDUFKDQG 7HOpSKRQH EED]LOORQ#NSPJIU ZZZNSPJIU Les informations contenues dans ce document sont d ordre général, elles ne peuvent ni ne doivent servir de support à des décisions sans validation préalable par les professionnels ad hoc. Conformément aux règles déontologiques de la profession, nous vous prions de bien vouloir réserver ce document à votre usage personnel. KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes à directoire et conseil de surveillance au capital social de euros RCS Nanterre. Siège social : Immeuble Le Palatin 3 cours du Triangle Paris La Défense Cedex. KPMG International est une coopérative de droit suisse qui ne propose pas de services à des clients. Les services décrits dans les présentes sont fournis par les cabinets membres. KPMG International et ses cabinets membres légalement distincts ne sont pas des sociétés parentes, des filiales, des agents, des partenaires ou des joint-ventures, et rien de ce qui est stipulé dans les présentes ne doit être interprété comme établissant une telle relation entre les parties. Aucun cabinet membre n'a le droit d'engager KPMG International ou les autres cabinets membres KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes en France, membre du réseau KPMG de cabinets indépendants adhérents de KPMG International,

CARCASSONNE AGGLO DEMANDE DE SUBVENTION

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

Dossier de demande de subvention

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

DOSSIER DE DEMANDE DE SUBVENTION

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

observatoire du Transport Sanitaire 2014 kpmg.fr

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

FAF.TT Groupe de travail paritaire «Services»

Secteur non marchand FAF.TT Groupe de travail paritaire «Services» Comptes-rendus des groupes de travail du 15 septembre et 24 septembre 2009 KPMG Entreprises Isabelle Le Loroux Associée KPMG Entreprises

Secteur non marchand FAF.TT Groupe de travail paritaire «Services» Comptes-rendus des groupes de travail du 15 septembre et 24 septembre 2009 KPMG Entreprises Isabelle Le Loroux Associée KPMG Entreprises

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

FICHE PRATIQUE DE GESTION

janvier 2014 FICHE PRATIQUE DE GESTION En bref Les ressources provenant de la générosité du public sont spécifiques des associations et fondations et prennent la forme de dons manuels ou de donations et

janvier 2014 FICHE PRATIQUE DE GESTION En bref Les ressources provenant de la générosité du public sont spécifiques des associations et fondations et prennent la forme de dons manuels ou de donations et

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

28 2006 5 2008 G I E AG R I C A G E S T I O N

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Votre Conseil patrimonial

Votre Conseil patrimonial KPMG à votre écoute pour...... vous conseiller dans la gestion financière et fiscale de votre patrimoine Vos questions > Comment développer mon patrimoine privé et professionnel

Votre Conseil patrimonial KPMG à votre écoute pour...... vous conseiller dans la gestion financière et fiscale de votre patrimoine Vos questions > Comment développer mon patrimoine privé et professionnel

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

SCPI Amundi DEFI Foncier

SCPI Amundi DEFI Foncier SCPI de Déficit Foncier à capital fixe Souscription ouverte jusqu au 16 décembre 2015 - Pour bénéficier du dispositif fiscal de déficit foncier en 2014, souscription jusqu au 16

SCPI Amundi DEFI Foncier SCPI de Déficit Foncier à capital fixe Souscription ouverte jusqu au 16 décembre 2015 - Pour bénéficier du dispositif fiscal de déficit foncier en 2014, souscription jusqu au 16

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Vous accompagner dans la gestion et les projets de votre exploitation agricole EXPERTISE COMPTABLE & CONSEIL

Vous accompagner dans la gestion et les projets de votre exploitation agricole EXPERTISE COMPTABLE & CONSEIL Vous accompagner dans la gestion et les projets de votre exploitation agricole KPMG accompagne

Vous accompagner dans la gestion et les projets de votre exploitation agricole EXPERTISE COMPTABLE & CONSEIL Vous accompagner dans la gestion et les projets de votre exploitation agricole KPMG accompagne

NOM DE LA STRUCTURE :

N 14470*02 Dossier de demande de subvention POLITIQUE DE LA VILLE NOM DE LA STRUCTURE : Vous trouverez dans ce dossier : - Des informations pratiques - Une demande de subvention (fiches 1-1, 1-2, 2, 3-1

N 14470*02 Dossier de demande de subvention POLITIQUE DE LA VILLE NOM DE LA STRUCTURE : Vous trouverez dans ce dossier : - Des informations pratiques - Une demande de subvention (fiches 1-1, 1-2, 2, 3-1

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Ce guide a pour objectif de vous

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

Comment générer de l épargne au moment du remboursement d un crédit relais immobilier? Client

Fiche n Comment générer de l épargne au moment du remboursement d un crédit relais immobilier? Pour un client qui se porte acquéreur d un bien immobilier A (notamment résidence principale / résidence secondaire)

Fiche n Comment générer de l épargne au moment du remboursement d un crédit relais immobilier? Pour un client qui se porte acquéreur d un bien immobilier A (notamment résidence principale / résidence secondaire)

Associations Dossiers pratiques

Associations Dossiers pratiques Les fondations en questions Gouvernance, spécificités comptables, avantages fiscaux Découvrez les règles propres aux différents types de fondations 1 - Quelles sont les

Associations Dossiers pratiques Les fondations en questions Gouvernance, spécificités comptables, avantages fiscaux Découvrez les règles propres aux différents types de fondations 1 - Quelles sont les

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2005 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2005 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Organismes mutualistes Activités d assurance Relevons ensemble vos défis. kpmg.fr

Organismes mutualistes Activités d assurance Relevons ensemble vos défis kpmg.fr Les défis du futur Une réponse adaptée Les mutuelles du livre II du Code de la mutualité font face à de réelles mutations,

Organismes mutualistes Activités d assurance Relevons ensemble vos défis kpmg.fr Les défis du futur Une réponse adaptée Les mutuelles du livre II du Code de la mutualité font face à de réelles mutations,

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

INSTRUCTION CODIFICATRICE

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Le fonds de dotation Nouveau souffle du mécénat

Le fonds de dotation Nouveau souffle du mécénat La création d une nouvelle structure juridique est un événement rare. Par sa simplicité, le fonds de dotation a vocation à favoriser le développement du

Le fonds de dotation Nouveau souffle du mécénat La création d une nouvelle structure juridique est un événement rare. Par sa simplicité, le fonds de dotation a vocation à favoriser le développement du

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Présentation du fonds de dotation

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Vivre l Aventure d entreprendre en toute sérénité. l assurance chômage de l entrepreneur GSC et du mandataire social

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Comment répondre aux nouvelles exigences relatives aux règles destinées à assurer la protection de la clientèle?

FINANCIAL SERVICES Comment répondre aux nouvelles exigences relatives aux règles destinées à assurer la protection de la clientèle? Mai 2013 kpmg.fr TABLE DES MATIERES.CONTEXTE 2.ARCHITECTURE DU QUESTIONNAIRE

FINANCIAL SERVICES Comment répondre aux nouvelles exigences relatives aux règles destinées à assurer la protection de la clientèle? Mai 2013 kpmg.fr TABLE DES MATIERES.CONTEXTE 2.ARCHITECTURE DU QUESTIONNAIRE

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Le secteur bancaire confronté au défi FATCA. Juillet 2013. kpmg.fr

Le secteur bancaire confronté au défi FATCA Juillet 2013 kpmg.fr 1 Le secteur bancaire confronté au défi FATCA Sommaire Contexte et enjeux opérationnels de la réglementation FATCA... 2 Cinq grands chantiers

Le secteur bancaire confronté au défi FATCA Juillet 2013 kpmg.fr 1 Le secteur bancaire confronté au défi FATCA Sommaire Contexte et enjeux opérationnels de la réglementation FATCA... 2 Cinq grands chantiers

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Département des institutions et de la sécurité. Service des communes et du logement

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Dépenses garanties en Assurance prospection

NOTICE EXPLICATIVE Dépenses garanties en Assurance prospection Les dépenses garanties en Assurance prospection sont des frais spécifiques et doivent correspondre à des dépenses nouvelles (par opposition

NOTICE EXPLICATIVE Dépenses garanties en Assurance prospection Les dépenses garanties en Assurance prospection sont des frais spécifiques et doivent correspondre à des dépenses nouvelles (par opposition

Appel à projets Incubation et capital-amorçage des entreprises technologiques de mars 1999 L'appel à projets est clos

1 sur 7 Appel à projets Incubation et capital-amorçage des entreprises technologiques de mars 1999 L'appel à projets est clos Présentation générale Le ministère chargé de la recherche et de la technologie

1 sur 7 Appel à projets Incubation et capital-amorçage des entreprises technologiques de mars 1999 L'appel à projets est clos Présentation générale Le ministère chargé de la recherche et de la technologie

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Comment améliorer sa productivité commerciale?

STRATEGIES MANAGEMENT Comment améliorer sa productivité commerciale? KPMG ENTREPRISES Le 23 octobre 2007 Conférence Réseaudencia Intervenants : Christine Berengolc - Gérard Crepel - Marc Leroy La relation

STRATEGIES MANAGEMENT Comment améliorer sa productivité commerciale? KPMG ENTREPRISES Le 23 octobre 2007 Conférence Réseaudencia Intervenants : Christine Berengolc - Gérard Crepel - Marc Leroy La relation

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Rapport annuel ACTYS 2. au 31 mars 2014. FORME JURIDIQUE DE L OPCVM FCPR de droit français CLASSIFICATION. Document public. labanquepostale-am.

Rapport annuel au 31 mars 2014 ACTYS 2 FORME JURIDIQUE DE L OPCVM FCPR de droit français CLASSIFICATION Document public La Banque Postale Asset Management 34, rue de la Fédération 75737 Paris Cedex 15

Rapport annuel au 31 mars 2014 ACTYS 2 FORME JURIDIQUE DE L OPCVM FCPR de droit français CLASSIFICATION Document public La Banque Postale Asset Management 34, rue de la Fédération 75737 Paris Cedex 15

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

Cotisation sur la valeur ajoutée des entreprises (CVAE) Dégrèvement pour réduction d activité. Taxes annexes

Dégrèvement pour réduction d activité. Taxes annexes") Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

20 Mai 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

Les enjeux et clés de succès des entreprises familiales. kpmg.fr

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Appel à la générosité du public L heure de revisiter les textes est-elle venue?

Décembre 2014 Appel à la générosité du public L heure de revisiter les textes est-elle venue? Un peu plus de vingt ans après la mise en place, notamment par la loi du 7 août 1991 (la Loi), du cadre législatif

Décembre 2014 Appel à la générosité du public L heure de revisiter les textes est-elle venue? Un peu plus de vingt ans après la mise en place, notamment par la loi du 7 août 1991 (la Loi), du cadre législatif

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit