BIG Expert. Simulateur. Epargne professionnelle

|

|

|

- Raymond Richard Morency

- il y a 10 ans

- Total affichages :

Transcription

1 BIG Expert Simulateur Epargne professionnelle

2 Epargne salariale et épargne retraite Ł Un contexte favorable un système de retraite en difficulté une fiscalité des revenus dissuasive une perte de vitesse des solutions assurance vie Ł Un cadre réglementaire régulièrement soutenu Loi Fillon 2003 : création du PERP et du PERCO Réforme des retraites 2010 : versements facultatifs sur les contrats article 83, généralisation des dispositifs d épargne retraite pour tous les salariés, sortie en capital du PERP à hauteur de 20%... Ł Un marché toujours attractif malgré le contexte fiscal (forfait social porté à 20%) 2

3 Epargne retraite en 2011 (source FFSA) Contrats retraite entreprise Ł Cotisations 2011 : 4.8 milliards d euros (-13% par rapport à 2010) Ł Contraction des articles 39 (-26%) et dans une moindre mesure des articles 83 (-10%) Ł IFC et PERCO en hausse (+5% et +3%) Contrats retraite de particuliers Ł Cotisations 2011 : 4.3 milliards d euros (+ 6% par rapport à 2010) Ł Part importante des contrats Madelin Evolution du nombre de contrats Ł contrats Madelin en 2011 pour un total de contrats (+4%) Ł PERP en 2011 pour un total de 2.1 millions de contrats (+1%) 3

Ł Part importante des contrats Madelin Evolution du nombre de contrats Ł + 88 000 contrats Madelin")

4 Epargne salariale 2012 (source AFG) Ł Croissance des encours : 95 milliards d euros (+11%) Ł PERCO : collecte en hausse / PEE : décollecte Ł Entreprises équipées : (+4%) dont donnant accès à un PERCO (+8%) 4

dont 160 000 donnant accès à")

5 Participation, intéressement, épargne salariale en 2011 (source Dares) 5

6 Monsieur et Madame Philippe MARTIN Ł Philippe a 43 ans (1970), il est gérant majoritaire de sa SARL. Ł Claire a 42 ans (1971), elle est salariée cadre dans une autre structure. Ł Ils sont mariés sans contrat. Ł Ils ont un fils Lucas (10 ans). SARL MARTIN (activité artisanale) Ł M. Martin détient 90% des parts de la SARL. Sa rémunération s élève à , TMI : 30%. Ł M. Chopineau détient les 10% complémentaires (TMI : 41%) Ł La SARL emploie 5 salariés Salaires bruts moyens : Salaire le plus élevé : Ł La SARL n a mis en place aucun dispositif d épargne collective ou individuelle. Ł Résultat avant IS :

7 Concernant l identification d une entreprise à l IS, il est possible de préciser : -le taux d imposition : bénéfice du taux réduit à l IS de 15% ou non -la qualification de PME indépendante ou non. 7

8 L ensemble des associés, salariés, dirigeant de la structure doivent être saisis. 8 Parmi les éléments indispensables : -la fonction dirigeante (dont va découler le statut social) et le niveau de rémunération vont cumulativement déterminer le niveau de charges sociales. -Le TMI qui détermine le niveau de pression fiscale attachée aux revenus distribués (rémunération ou dividendes).

9 Il est indispensable de statuer sur l existence préalable ou non de dispositifs dans l entreprise faute de quoi l accès aux préconisations sera bloqué. 9

10 La saisie du résultat avant IS permet de définir le budget arbitrable dans l entreprise pour mettre en place des solutions d épargne collective ou individuelle. 10

11 La situation de référence offre le choix entre deux modes d affectation possible du budget entreprise au profit du dirigeant : soit sous forme de rémunération supplémentaire, soit sous forme de dividendes. L option retenue (colonne bleue) détermine le mode de financement des solutions préconisées ultérieurement. 11

détermine le mode de financement des")

12 Objectifs et besoins Ł Monsieur Martin a besoin de de liquidités pour financer un voyage pour sa famille. Ł Il souhaite que les solutions que vous lui proposerez améliorent ses droits à la retraite. 12

13 13 Les liquidités seront financées sous forme de rémunération supplémentaire soumise à cotisations sociales et à l IR. Dans le cadre d un financement sous forme de rémunération il est possible d utiliser le taux d efficacité du client (56.05% ici) pour estimer le budget entreprise nécessaire. Soit / = Le budget restant à allouer aux solutions d épargne est réduit d autant.

pour estimer le budget entreprise nécessaire. Soit 20 000 / 0.")

14 Les solutions identifiées sont liées à l objectif poursuivi. Elles sont également conditionnées par des éléments réglementaires. 14

15 Il convient ensuite de préciser le contexte de l investissement propre à chaque enveloppe retenue. 15

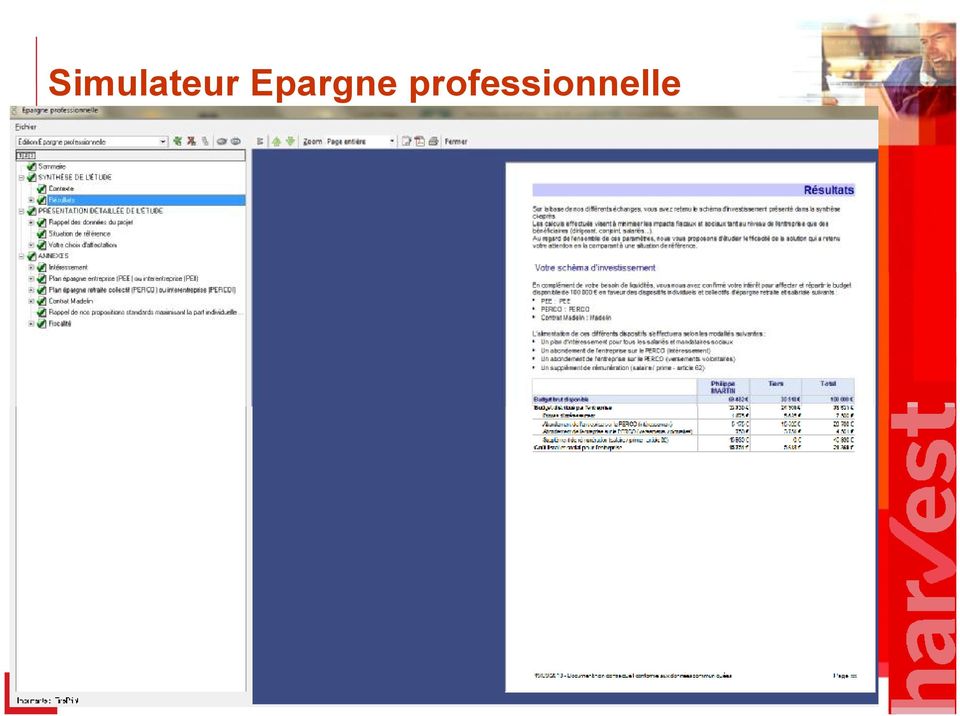

16 Simulateur Epargne professionnelle Le schéma d investissement met en évidence la répartition du budget entreprise sur les différentes enveloppes. Deux schémas sont proposés : maximisant le collectif ou l individuel. La répartition entre les deux postes est personnalisable. 16

17 La synthèse financière présente en net les fonds alloués à chaque enveloppe. Il est enfin possible d imprimer l étude pour le client. 17

18 18 Simulateur Epargne professionnelle

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise Pourquoi BIG Entreprises? La transmission d entreprise : mythe ou réalité? 15 000 entreprises

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise Pourquoi BIG Entreprises? La transmission d entreprise : mythe ou réalité? 15 000 entreprises

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Cédants et Repreneurs d Affaires 22 juin 2010. Rémunération du repreneur en LBO : Optimisations fiscale et sociale

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

Bilan Protection Sociale & Rémunération. Etude réalisée pour Monsieur DUPONT. Le 25/04/2008

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Page. LES FONDAMENTAUX Les savoirs généraux de l assurance 2

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

Diane Patrimoine. L épargne salariale : outil d optimisation et de défiscalisation de la rémunération. Diane Patrimoine 1

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE OBJECTIFS DE L ATELIER Réfléchir au positionnement de l

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE OBJECTIFS DE L ATELIER Réfléchir au positionnement de l

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Laure DELAHOUSSE Directrice Epargne Retraite. Epargne Retraite, l heure des choix FIER Paris avril 2012

Laure DELAHOUSSE Directrice Epargne Retraite Epargne Retraite, l heure des choix FIER Paris avril 2012 Epargne retraite, l heure des choix > L épargne retraite en France : l histoire d un non choix l exception

Laure DELAHOUSSE Directrice Epargne Retraite Epargne Retraite, l heure des choix FIER Paris avril 2012 Epargne retraite, l heure des choix > L épargne retraite en France : l histoire d un non choix l exception

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Concordances PERP Advance. Les plus beaux patrimoines se façonnent dans l exigence

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale. 16 juin 2011

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Tous gérants majoritaires!

Par Thibaut de Saint Sernin (E98) Avocat Jean Masmontet Directeur Associé Atelier du 25 mars 2008 Club Essec PME/PMI P-DG assimilé à un salarié : Charges salariales/patronales sur bulletin de paie Régime

Par Thibaut de Saint Sernin (E98) Avocat Jean Masmontet Directeur Associé Atelier du 25 mars 2008 Club Essec PME/PMI P-DG assimilé à un salarié : Charges salariales/patronales sur bulletin de paie Régime

Les rachats de contrats d assurance-vie après 60 ans en 2012 FFSA

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

UniversitéClients CA 23 février 2012. Quels placements privilégier en 2012?

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

COMPTE EPARGNE TEMPS (CET)

") COMPTE EPARGNE TEMPS (CET) Les principales évolutions du CET 1994 : LOI Giraud -Légalisation du report des CP -Lutte contre le chômage 2000 : LOI Aubry - Accompagnement de la mise en place des 35 heures

COMPTE EPARGNE TEMPS (CET) Les principales évolutions du CET 1994 : LOI Giraud -Légalisation du report des CP -Lutte contre le chômage 2000 : LOI Aubry - Accompagnement de la mise en place des 35 heures

Bilan Protection Sociale et Rémunération

Bilan Protection Sociale et Rémunération A l attention de : Monsieur GM CIPAV 60 Date : 13 novembre 2006 Votre conseil : GM CIPAV 60 Interlocuteur : Monsieur GM CIPAV 60 CONFIDENTIEL Objectif du bilan

Bilan Protection Sociale et Rémunération A l attention de : Monsieur GM CIPAV 60 Date : 13 novembre 2006 Votre conseil : GM CIPAV 60 Interlocuteur : Monsieur GM CIPAV 60 CONFIDENTIEL Objectif du bilan

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

Fiscalité, placements. réductions d impôt

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Humanis PEE-PERCO. Un nouveau regard sur votre épargne salariale

Humanis PEE-PERCO RETRAITE Prévoyance santé épargne Un nouveau regard sur votre épargne salariale Humanis PEE-PERCO Prendre toute la dimension de votre entreprise Parce que le bien-être de votre entreprise

Humanis PEE-PERCO RETRAITE Prévoyance santé épargne Un nouveau regard sur votre épargne salariale Humanis PEE-PERCO Prendre toute la dimension de votre entreprise Parce que le bien-être de votre entreprise

La patrithèque. Solution documentaire électronique sur le patrimoine. La patrithèque. www.harvest.fr

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

La retraite supplémentaire facultative en France Panorama statistique

La retraite supplémentaire facultative en France Panorama statistique Colloque «Protection sociale d entreprise» 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise Patrick

La retraite supplémentaire facultative en France Panorama statistique Colloque «Protection sociale d entreprise» 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise Patrick

Ouverture du Club. Brice PINEAU, co-président

Bienvenue Ouverture du Club Brice PINEAU, co-président Table ronde Comment transmettre la culture Gestion Privée au retail? 1 ers retours du groupe de réflexion Harvest / Agefi Actifs Table ronde Benoît

Bienvenue Ouverture du Club Brice PINEAU, co-président Table ronde Comment transmettre la culture Gestion Privée au retail? 1 ers retours du groupe de réflexion Harvest / Agefi Actifs Table ronde Benoît

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Les atouts de la retraite Madelin :

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Diane Patrimoine. Assurance-vie à annuités variables. Janvier 2011

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

DOSSIER RETRAITE Avril 2014. Retraite, mais de quelle retraite parlons-nous?

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

Pensez à votre épargne

Avis d option Participation / Intéressement Pensez à votre épargne L activité de l année écoulée a permis à votre entreprise de pouvoir dégager des sommes au titre de la Participation et/ou au titre de

Avis d option Participation / Intéressement Pensez à votre épargne L activité de l année écoulée a permis à votre entreprise de pouvoir dégager des sommes au titre de la Participation et/ou au titre de

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Que retenir de la réforme des retraites 2010?

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

EXAMEN DE CERTIFICATION. Unité de valeur 4. Assurances et Retraite, Gestion du Patrimoine Social. Durée : 2 heures. Documents à disposition : Néant

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Note de présentation générale

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 1 Document de travail, n engage pas le Conseil Note de présentation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 1 Document de travail, n engage pas le Conseil Note de présentation

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

SYNTHESE DE LA REFORME RETRAITE SUPPLEMENTAIRE, PREVOYANCE ET MUTUELLE

SYNTHESE DE LA REFORME RRAITE SUPPLEMENTAIRE, PREVOYANCE MUTUELLE La loi Fillon du 21 août 2003 modifie les dispositions fiscales et sociales des régimes de santé et de prévoyance, ainsi que de retraite

SYNTHESE DE LA REFORME RRAITE SUPPLEMENTAIRE, PREVOYANCE MUTUELLE La loi Fillon du 21 août 2003 modifie les dispositions fiscales et sociales des régimes de santé et de prévoyance, ainsi que de retraite

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Profitez à 100% de votre épargne entreprise!

Epargne & Retraite Entreprises Janvier 2011 Profitez à 100% de votre épargne entreprise! Vous avez des projets en tête? Achat immobilier, arrivée d un enfant, création d entreprise, préparation de votre

Epargne & Retraite Entreprises Janvier 2011 Profitez à 100% de votre épargne entreprise! Vous avez des projets en tête? Achat immobilier, arrivée d un enfant, création d entreprise, préparation de votre

641/644 Rémunérations du personnel

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire