COURS DE DROIT BANCAIRE. Denis PHILIPPE Professeur à l Université catholique de Louvain

|

|

|

- Éloïse Labbé

- il y a 8 ans

- Total affichages :

Transcription

1 COURS DE DROIT BANCAIRE Denis PHILIPPE Professeur à l Université catholique de Louvain 1

2 PARTIE I. LA RESPONSABILITE DU DISPENSATEUR DE CREDIT Introduction L importance du crédit, les événements récents l ont montré, n est plus à démontrer. La responsabilité de la banque peut être engagée lors de l octroi, lors de la poursuite ou lors du retrait de ce crédit. Par ailleurs, l exercice de l activité bancaire, si l activité de crédit est essentielle pour l économie, l on admet que l activité de crédit ne constitue pas un service public mais qu elle participe à l intérêt général. Un autre élément délicat consiste dans le fait que l institution de crédit détient des créances souvent supérieures au capital de la société débitrice et que, malgré le poids de sa présence financière, elle n a pas vocation à s immiscer dans la gestion de l entreprise et pourtant, cette immiscion serait très tentante au moment où l on constate que la société, par ses fautes de gestion, va droit au mur. Le banquier est donc souvent face à un dilemme. D un côté, il ne peut pas bloquer l entreprise dans ses activités et son développement. D un autre côté, il ne peut pas permettre la continuation d une activité manifestement déraisonnable et ne peut créer à l égard des tiers une apparence de prospérité trompeuse. Nous suivrons le plan suivant : Chapitre 1 Chapitre 2 Chapitre 3 Chapitre 4 Chapitre 5 Chapitre 6 Chapitre 7 le professionnel la responsabilité précontractuelle la responsabilité contractuelle la responsabilité à l occasion de la dénonciation du crédit la responsabilité à l égard des tiers le banquier et la caution le concours Chapitre I La responsabilité du professionnel en général 1. Le fondement Nous croyons pouvoir affirmer que la responsabilité du professionnel, en matière contractuelle, trouve son fondement dans les articles 1134 alinéa 3 et 1135 du Code civil. 2

3 L article 1135 permet en effet de compléter le contrat et la naissance des obligations liées au statut de professionnel compète ainsi le contrat même lorsque les parties ne l ont pas prévu. En matière quasi délictuelle, la responsabilité est fondée sur l article 1382 du Code civil. 2. S agissant du contenu de cette responsabilité, elle est basée sur les connaissances étendues et l expérience du professionnel dans un domaine bien particulier. Le professionnel connait les mécanismes. En outre, il a pu expérimenter les différentes modalités du crédit, ses points forts, mais aussi ses écueils. Le professionnel connait les mécanismes. En outre, il a pu expérimenter les différentes modalités du crédit, ses points forts, mais aussi ses écueils. - Devoir de conseil Le banquier doit également, en fonction du cas d espèce, formuler certaines propositions aux clients. Prenons l exemple suivant : vous souhaitez acheter une maison. Le banquier peut vous exposer, dans le cadre de son devoir d information ce qu est un crédit hypothécaire et ce qu est une ouverture de crédit à court terme. Mais le banquier doit également vous conseiller dans cette hypothèse la souscription d un prêt à long terme et vous déconseiller une ouverture de crédit à court terme. Le devoir d information ne doit pas porter sur toutes les informations possibles et imaginables. Quelqu un qui effectue cinq années d étude ne doit pas réexposer tout ce qu il a étudié pendant cinq ans à son client. Seule intervient ici l information pertinente. C est-à-dire celle qui est utile pour un client déterminé dans un cas d espèce. Ainsi, si votre client est juriste, vous ne devez pas lui réexpliquer ce qu est un contrat. - Devoir d avertissement ou de mise en garde Dans certaines hypothèses, lorsque le client souhaite s orienter dans une certaine direction pour un type de crédit, le banquier doit quelque fois l avertir des conséquences qui peuvent en résulter. Ainsi, dans l hypothèse où le client souhaiterait prendre un crédit à court terme pour un prêt hypothécaire, le banquier doit l avertir du caractère beaucoup plus onéreux de ce type de prêt pour le financement de l achat d une maison. 3

4 - Devoir de refus Dans certaines hypothèses, le banquier doit tout simplement refuser d octroyer un crédit. Ce sera notamment le cas si le crédit a pour seul objet d aggraver la situation d endettement du débiteur ou si le banquier est certain à coup sûr que ce crédit ne sera pas remboursé. Surtout en matière de relations entre entreprises, les responsabilités dans la phase précontractuelle sont partagées. Ainsi, le devoir d information du banquier s accompagne du devoir de s informer du client. Si le client veut financer la construction de maisons au Chili, c est d abord au client à s informer de la situation du marché au Chili et bien évidemment pas à la banque, mais la banque doit elle aussi bien analyser le plan financier présenté par le client pour cet investissement et vérifier sa cohérence avant de donner son feu vert à l investissement. Le devoir d information du banquier, de par sa qualité de professionnel qui suppose connaissance et expérience. Le client dispose lui aussi de connaissances et c est au client à diviser et partager ses connaissances et son expérience dans la sphère d activités et la sphère de risques qu est la sienne. Dans l appréciation de la responsabilité du banquier, ce sera toujours le même critère que celui qui est applicable en matière de responsabilité du professionnel. Il conviendra de vérifier si le banquier a agi comme l aurait fait un banquier normalement prudent et diligent placé dans les mêmes circonstances. L appréciation de la responsabilité est basée sur la notion de bonne foi (article 1135 du Code civil) et cette appréciation de ce type de devoir doit rester marginale. En outre, le juge doit s abstenir de tout jugement a posteriori. Il est toujours facile de refaire l histoire après coup. Section II La responsabilité précontractuelle Voyons maintenant ce que doivent faire, dans la phrase précontractuelle, les parties, dans la cadre de la négociation du crédit. a) Obligation d investigation du banquier Le banquier doit s assurer : 4

5 - Que le crédit ne va pas porter sur une activité illicite. Par exemple, le développement d un trafic de drogue. - Il doit se renseigner sur la faisabilité du projet. Reprenons l exemple de la construction d un lotissement au Chili. Le banquier doit étudier le plan financier et les perspectives de revenue. - Les données objectives : le banquier va se référer aux bilans antérieurs, l absence de faillite de l emprunteur, etc - Les données subjectives : elles sont bien évidemment fort importantes. Ce sera à l entretien que le banquier pourra voir avec le client, les renseignements que le banquier a pu avoir sur son honnêteté, etc - Le banquier ne doit pas faire une analyse approfondie de l ensemble de ces éléments. Le banquier n est pas un détective. b) Etendue de l analyse du banquier : paramètres L on tiendra compte : - De l importance et de la nature du crédit, ainsi que de son opportunité. - De la nature, de la taille et de la situation financière de l entreprise - Des risques encourus. A ce stade, la certitude d être remboursé grâce aux sûretés ne suffit pas. c) Détails de l obligation d information Le cadre détaillé va varier en fonction de la connaissance ou de l ignorance du crédité, ainsi que de la complexité de l opération. Que dit la jurisprudence concernant la problématique? - Le critère essentiel est de savoir si, lorsque l on octroie un crédit, la situation du crédité est irrémédiablement compromise. Dans cette hypothèse, le devoir de refus est évident. L institution de crédit ne doit pas non plus consentir un crédit excessif. - L erreur sur les chances de succès d une entreprise n entraîne pas la responsabilité du banquier. Par contre, sa responsabilité a pu être mise en cause lors de l octroi d un crédit sans vérifier le bien fondé des affirmations de l emprunteur. - Enfin, il n est pas fautif de la part du banquier de ne pas demander des sûretés suffisantes. Section III La responsabilité contractuelle Pendant la durée du crédit, le banquier a une obligation de vigilance ; il ne doit pas laisser s aggraver une situation obérée notamment. 5

6 L on peut prendre l exemple suivant : une banque a comme client quelqu un qui s adonne au jeu, celui-ci demande des crédits complémentaires qui lui sont octroyés. Par la suite, la banque postule la restitution des sommes prêtées tandis que l avocat du client invoque la responsabilité de la banque qui aurait dû vérifier si elle pouvait donner un crédit supplémentaire à ce monsieur qui s adonnait au jeu. L action a été rejetée ppour la bonne raison que la banque ne pouvait pas vraiment se douter, sur base des informations reçues, de la destination qui serait donnée à l argent. Comme déjà indiqué, le devoir de vigilance de la banque doit s exercer sans immixtion de celleci dans la gestion de la société. La banque ne doit pas interférer sur la politique commerciale, la politique du personnel, les achats de matériel, la gestion technique ou administrative. Section IV Responsabilité en cas de rupture du crédit C est ici que se révèle de manière la plus aiguë le dilemme du banquier. S il poursuit le crédit, il peut être tenu responsable d avoir aggravé le passif du débiteur tandis que s il la refuse, les conséquences peuvent être telles que la société peut également être déclarée en faillite. Il faut rappeler à cet égard que le contrat de crédit est un contrat généralement intuitu personae, en telle sorte que la relation personnelle et de confiance entre parties est vitale et si celle-ci vient à disparaître, il est aussi assez logique que le banquier puisse mettre fin au contrat. Ce qui est généralement reproché à la banque, c est la rupture brutale du crédit ; par exemple si une saisie est effectuée alors que des délais de paiement avaient été convenus. Soulignons aussi que de nombreuses clauses dans le contrat organisent la faculté pour la banque de mettre fin au contrat dans des hypothèses bien déterminées ; par exemple la diminution du patrimoine du crédité. Rappelons que la mise en application de ces clauses doit faire l objet d un contrôle par le principe de bonne foi et par la notion d abus de droit. Rappelons aussi que, sauf dérogation contractuelle, une mise en demeure préalable est requise avant la résolution du contrat. Mettre en cause la responsabilité du dispensateur de crédit est loin d être évidente. Il faut prouver le lien causal et de nombreuses demandes sont rejetées pour manque de lien causal entre l éventuelle faute du banquier et le dommage. Ainsi, imputer au banquier la responsabilité pour le passif d une faillite parce qu il aurait continué à octroyer du crédit n est pas évident. En effet, une faillite a bien évidemment d autres causes que le seul octroi de crédit par un banquier. Rappelons qu en droit belge, c est la théorie de l équivalence des conditions qui prévaut. Sont prises en considération toutes les fautes sans 6

7 lesquelles le dommage ne se serait pas produit. Le lien causal doit cependant présenter un caractère certain 1. Dans tout dommage, là aussi il faut prouver l entièreté du dommage subi par le crédité. Le dommage doit lui aussi présenter un caractère certain. Section V Responsabilité à l égard des tiers Le banquier peut être aussi déclaré responsable à l égard des tiers de l aggravation du passif qui peut résulter de l octroi du maintien ou de la dénonciation du crédit. Là aussi, la dénonciation abrupte du crédit peut avoir des répercussions et entraîner la faillite et le banquier peut assumer une partie des responsabilités à cet égard. Le banquier peut également être responsable pour la communication de faux renseignements concernant le débiteur. Le banquier peut effectivement faire savoir à un candidat prêteur que l emprunteur jouit d une bonne réputation et d une solvabilité suffisante. Cette responsabilité reste assez rare. Là aussi il faut prouver la faute, le lien causal et le dommage et en outre, le banquier lorsqu il remet de telles attestations, l accompagne généralement d une clause d exonération de responsabilité (disclaimer). La responsabilité du banquier peut être mise en cause lorsqu il accepte que le crédit soit affecté à d autres fins que celles qui étaient prévues dans le contrat. Le banquier peut aussi avoir engagé sa responsabilité comme gestionnaire de fait. En effet, si dans le cadre de la gestion du crédit, la banque intervient de manière trop active dans la société et sa gestion, sa responsabilité peut être mise en cause. Ainsi, la Société nationale de crédit à l investissement ( organisme pubique) fut condamnée en 1982 à rembourser au curateur le capital de la faillite. Section VI Relation entre la banque et la caution Le banquier a une obligation d information à l égard de la caution (celle-ci sera différente si c est le gérant de la société qui s est porté caution). La caution pourra invoquer pour s opposer aux- remboursement des fonds non payés par le débiteur principal l erreur et le dol si elle ne disposait pas d informations pertinentes et déterminantes dans l octroi de sa caution. La caution pourra également invoquer l article 2037 du Code civil au terme duquel : «la caution est déchargée lorsque la subrogation au droit, hypothèque, et privilège du créancier, ne peut plus, par le fait de ce créancier, s opérer en faveur de la caution». L on peut prendre comme exemple le fait que la banque ne renouvelle pas l inscription du gage sur fonds de commerce à la conservation des hypothèques dans les délais légaux. 1 Cassation, 1 er avril

8 Section VII Quid en cas de situation de concours et de désignation d un curateur ou d un administrateur provisoire? Se pose dans cette hypothèse la question de savoir qui peut exercer l action en responsabilité du dispensateur de crédit. Un créancier individuel ou bien le curateur ou l administrateur pour la gestion collective du patrimoine? Lorsque le préjudice est un préjudice propre au créancier, celui-ci pourra exercer l action à titre individuel. Si par contre c est l ensemble de la masse qui est concernée, ce sera le curateur ou l administrateur de la masse qui sera compétent. L on peut prendre l exemple suivant qui est un cas limite : une banque donne une fausse information sur la situation financière d un acheteur qui est par la suite déclaré en faillite. L on pourrait considérer dans cette hypothèse que le préjudice du fournisseur qui octroyait un délai de paiement allongé à ce futur failli est un préjudice qui peut être réclamé par le créancier individuel à la banque car il s agit d un préjudice qui lui est propre, lié à une situation bien déterminée. PARTIE II LES GARANTIES INTERNATIONALES Seront étudiées successivement dans la présente partie en premier lieu, le crédit documentaire (chapitre I), la garantie à première demande (chapitre II), la lettre de patronage (chapitre III) et la fiducie (chapitre IV). CHAPITRE I LE CREDIT DOCUMENTAIRE SECTION I NOTIONS Le crédit documentaire présente une importance économique considérable puisqu il représente 14% du commerce international et en 2005, plus de 1000 milliards d euros étaient couverts par le crédit documentaire. 8

9 Prenons un exemple. Un vendeur de produits textiles belge a la possibilité de vendre des produits textiles en Thaïlande pour un montant de 10 millions d euros. Son problème est qu il ne connaît pas son futur partenaire commercial. Il ne sait pas s il est solvable, s il est honnête, et il ne connaît pas les risques du marché thaïlandais. Aussi, pour couvrir tous ces risques, il convient dans le contrat de vente que le paiement aura lieu par voie de crédit documentaire. Dans le contrat entre vendeur et acheteur (repris dans la flèche du bas), une clause relative à ce mode de paiement sera donc incluse. Quelles sont les étapes pour l ouverture de ce crédit documentaire? 9

10 L acheteur se rendra auprès d une banque ; il y ouvrira un crédit (deuxième flèche latérale droite du schéma), ensuite la banque enverra au vendeur une lettre dans laquelle elle déclare qu elle est disposée à payer le montant de la vente, soit 10 millions, moyennant la présentation de documents. Ces documents peuvent être très variés, l on y reviendra, mais ils comprendront en tout cas des originaux : - La facture - La lettre de transport - La police d assurance des marchandises Par ces documents, la banque prend donc un engagement unilatéral envers le vendeur de payer le prix de vente moyennant présentation de documents. Il s agit d un crédit puisque la banque consent un crédit à l acheteur ; on l appelle documentaire puisqu il est basé sur la présentation de documents. Cependant, le vendeur ne connaît pas toujours la banque du pays de l acheteur et elle préfère avoir affaire à une banque qu elle connaît en qui elle a confiance. C est la raison pour laquelle intervient fréquemment une banque du pays du vendeur (banque B sur le tableau ci-joint). Cette banque deviendra l interlocuteur du vendeur et les documents transiteront par elle. Nous verrons plus loin quelles sont les différents rôles que peut jouer cette banque. SECTION II SOURCES JURIDIQUES DES REGLES EN MATIERE DE CREDIT DOCUMENTAIRE Les mécanismes du commerce international dépassent fort souvent les réglementations nationales. Par ailleurs, il n existe pas en tant que tel un ordre juridique du commerce international. Comment combler ces lacunes? Parfois, des conventions internationales sont conclues entre Etats dans des domaines bien déterminés. L on pense à la convention de Vienne sur la vente internationale de marchandises. Fort souvent, ce seront les usages qui viendront régir les pratiques du commerce international. Le crédit documentaire en constitue un excellent exemple. La caractéristique en matière de crédit documentaire est que ces règles ont été codifiées, sous l égide de la Chambre de Commerce International dont le siège est situé à Paris. Les règles et usances en matière de crédit documentaire ont fait l objet de travaux de la part de sections spécialisées de la Chambre de Commerce International depuis près d un siècle. Les premières règles ont été édictées en Elles ont été modernisées au cours des décennies et actuellement, ce sont les règles et usances 600 ( RUU 600 ou en anglais UCP 600) qui sont en vigueur depuis le 1 er janvier 2007 qui régissent cette matière. Cette codification des usages améliore la sécurité juridique, mais n est pas à assimiler à l élaboration d une loi qui elle est basée sur un processus de démocratie représentative. 10

11 Les règles et usances définissent les principales notions du crédit documentaire et délimitent également les obligations des différentes parties. L on y reviendra ultérieurement. 11

12 SECTION III.TYPES DE CREDIT DOCUMENTAIRE 1. CREDIT DOCUMENTAIRE NOTIFIE OU CONFIRME L on se souviendra dans le schéma originaire où intervenait également une banque du pays du vendeur à la fois pour sa facilité et aussi pour être rassuré, s il ne connaît pas la banque du pays de l acheteur. Comme nous l avions énoncé, cette banque peut assumer différentes fonctions. La banque peut jouer un rôle de «facilitateur», c est-à-dire qu elle recevra les documents, le paiement transitera par elle et elle répondra à toutes les questions des différentes parties et plus spécifiquement du vendeur dont elle sera généralement la banque attitrée. Il s agira alors d un crédit documentaire notifié. En cas de faillite de la banque du pays de l acheteur, la banque du pays du vendeur ne doit pas payer. Le crédit documentaire peut également être confirmé. Cela signifie que la banque belge sera tenue solidairement avec la banque thaïlandaise. En d autres termes, si la banque A du pays de l acheteur fait faillite, la banque B du pays de l acheteur devra payer. 2. CREDIT DOCUMENTAIRE IRREVOCABLE. Le crédit documentaire est désormais toujours irrévocable. Ceci signifie qu une fois donné l ordre à la banque d émettre cette lettre de crédit et que celle-ci est émise, le donneur d ordre, à savoir le donneur d ordre, ne peut plus donner instruction à la banque de ne plus payer, en d autres termes, de révoquer le crédit et l engagement à l égard du vendeur. 3. CREDIT DOCUMENTAIRE TRANSFERABLE. Prenons l exemple suivant : un importateur belge vend à un client italien des cochons. L importateur belge situé à Bruxelles a lui-même acheté ses cochons à un éleveur en Flandre occidentale. Plutôt que de payer directement son propre vendeur en Flandre occidentale, l importateur belge peut lui transférer le crédit documentaire et payer par la banque italienne de l acheteur final (voir schéma). Il évite ainsi de devoir dépenser inutilement des fonds. Le crédit documentaire transférable doit être identique au crédit documentaire originaire moyennant trois différences : - Le nom d un bénéficiaire - Le prix 12

13 - Les formalités de l article 1690 du Code civil relatives à l opposabilité de la cession de créance ne doivent pas être respectées si les modifications ne portent que sur ces trois points. 2 4 Crédit documentaire à paiement différé. Dans cette hypothèse, lorsque les documents sont présentés à la banque, celle-ci ne doit payer que dans un temps plus lointain, par exemple 90 jours. L avantage sera (voyez schéma ciannexé) pour l acheteur de pouvoir revendre ses marchandises à un tiers pendant cette période de délais, ainsi comme en matière de crédit documentaire transférable, il ne devra pas lui-même sortir les fonds de sa propre caisse. 2 Paris, 26 mars 1986, Dalloz, 1986, p

pour l acheteur de pouvoir revendre ses marchandises à un tiers pendant cette période de délais, ainsi comme en matière de crédit")

14 5. Crédit documentaire négociable. Dans cette hypothèse, un effet de commerce est remis au vendeur qui peut alors le négocier par la voie d escompte notamment auprès d institutions de crédit. SECTION IV LA RELATION ENTRE LES DIFFERENS ACTEURS Cette section se limitera aux obligations de la banque. 1 Vérification des documents. Celle-ci doit vérifier les documents (elle ne souscrit pas d obligation à l égard du bénéficiaire du crédit). En cas de vérification tardive des documents, la banque peut engager sa responsabilité 3. La vérification doit être marginale. La banque peut s en tenir aux apparences et ne doit pas procéder à une analyse par exemple graphologique de tous les documents. Ces obligations de la banque sont reprises dans les règles et usances. 3 Cassation française, 5 juillet

15 La date d expiration est un élément très important. En effet, plus aucun paiement n est admis après cette date et toute prolongation du crédit suppose l accord des parties. 2 Les documents Les documents usuellement remis sont la facture, la police d assurance et la lettre de transport. Il arrive que d autres documents soient demandés, par exemple un certificat de quantité ou de qualité des produits vendus. La banque peut-elle faire compensation entre sa créance et la créance qu elle détient à l égard du vendeur? Une réponse affirmative doit être donnée. SECTION V CARACTERE AUTONOME DU CREDIT DOCUMENTAIRE Le crédit documentaire serait impossible si la banque devait vérifier chacune des marchandises qui arrive au port ; aussi la banque paie uniquement sur la base de documents et son engagement est tout à fait autonome par rapport à l opération de base. 1 Quid si la marchandise est affectée d un vice? Il s agit d un élément étranger au crédit documentaire 4. 2 Mais si les documents sont non conformes, la banque, on l a vu, a une obligation de vérification. 3 Que peut faire le donneur d ordre si les marchandises sont non conformes? On l a vu, si les marchandises sont affectées d un vice, l acheteur est sans recours en principe. 4 Peut-il faire une saisie-arrêt pour bloquer les fonds et empêcher la banque de payer? La majorité de la jurisprudence le refuse 5, estimant qu il s agit d un crédit qui a été consenti de manière irrévocable et donc le donneur d ordre ne peut manger sa parole. Ceci étant, rien n empêche dans le chef du donneur d ordre de saisir des créances qui sont étrangères au crédit documentaire. En d autres termes, le caractère irrévocable concerne uniquement la créance entre vendeur et acheteur telle qu elle résulte de l ordre irrévocable du donneur d ordre lors de la constitution du crédit documentaire. 5 Puisque la saisie-arrêt ne constitue pas le moyen le plus adéquat pour bloquer le crédit documentaire, d autres procédures s offrent-elles au donneur d ordre? Le donneur d ordre est en droit d introduire une procédure en référé devant le Président du Tribunal de commerce pour 4 Cassation française, 7 avril 1987, Dalloz, Cass. Belge, 23 juin 1994, p. p.637 ; civ. Bruxelles, 31 octobre 1985, JT, 1986, 481. Pour une acceptation de la saisie voy. Cass.fr.com, 16 décembre 2008, n

16 interdire à la banque de procéder au paiement du crédit documentaire. Cette procédure ne sera ouverte que dans des conditions bien exceptionnelles, à savoir la fraude du vendeur. La notion de fraude est très subjective mais il faut bien garder en tête qu admettre une vision trop large de la fraude aurait pour effet de nuire à l institution du crédit documentaire elle-même. L on peut prendre quelques exemples illustratifs. L on peut prendre l affaire Troubadour qui donne une interprétation très large à la notion de fraude. Des cassettes sont apportées de Hong-Kong. Le contrat prévoyait que la qualité devait absolument être la plus haute. La mauvaise qualité des cassettes est épinglée dès la réception ; le vendeur chinois l admettait. La mauvaise qualité est constatée par l expert. Le vendeur de Hong-Kong reste silencieux et dans pareilles circonstances, le Président du Tribunal de commerce a estimé qu il y avait fraude dans le chef du vendeur chinois de réclamer le paiement de crédit documentaire. 6 En deuxième lieu, l on peut discuter de la jurisprudence relative au paiement différé. En effet, en cas de paiement différé, un délai assez long, par exemple 90 jours, s écoule entre le moment où les documents sont présentés au banquier et le moment où le paiement doit avoir lieu. Pendant cette période, l acheteur a tout le temps de vérifier les marchandises et d introduire une action en justice. Doit-on y voir une volonté d assouplir les conditions de la fraude? La jurisprudence française la plus autorisée donne à cette question une réponse négative. En effet, le crédit documentaire à paiement différé constitue un simple moyen de crédit. L affaire soumise à la jurisprudence française concernait l hypothèse suivante : des pommes de terre étaient exportées d Espagne en France. À l arrivée, la quantité de pommes de terre trouvée dans le bateau était deux fois inférieure à celle stipulée sur la facture. La Cour de Cassation française considéra que la fraude était avérée. Un troisième cas concerne le crédit documentaire transférable (voir schéma relatif au crédit documentaire transférable. L affaire portait sur l importation de cochons. 7 Lors de la présentation des documents à la banque (en l occurrence, la Générale de Banque, à l époque), la banque constata certaines irrégularités (la police d assurance n était pas une police d assurance tous risques comme prévue dans l octroi du crédit documentaire). Elle fit renvoyer les documents sans reconnaissance de responsabilité et les documents ne lui revinrent que le 28 octobre, date à laquelle le crédit documentaire avait expiré. Le vendeur originaire reprochait à la Générale de Banque de ne pas avoir procédé au paiement. En première instance, le Juge donna raison au vendeur des cochons et estima que la banque avait implicitement accepté de payer le crédit documentaire en acceptant que des corrections soient effectuées. Cette décision a été réformée en degré d appel. La Cour d appel a considéré que c était à juste titre que la Générale de Banque avait fait valoir l irrégularité des documents Le fait d avoir permis une correction des documents ne peut engager la responsabilité de la banque, celle-ci l ayant d ailleurs fait savoir sans reconnaissance de responsabilité aucune. 6 Ordonnance, 19 mai 1990, 7 Appel Bruxelles, 19 septembre 1990, RG 1918/88. 16

17 6 Résolution des conflits. Enfin, s agissant de la résolution des conflits, il existe une procédure (docdex) établie par la Chambre de Commerce International qui vise à permettre une méthode de résolution amiable rapide des conflits en matière de crédit documentaire. Cette procédure, à ma connaissance, n est pas tellement utilisée. CHAPITRE II LA GARANTIE A PREMIERE DEMANDE SECTION I NOTIONS Comme en matière de crédit documentaire, prendre un exemple parait opportun (voir tableau ciannexé) : un entrepreneur belge a la possibilité de construire un hôpital pour le gouvernement saoudien. Le gouvernement saoudien est en position de force dans la négociation et souhaite obtenir une garantie efficace. Le mieux serait bien entendu qu il puisse disposer sur son compte à lui d une certaine somme. Cependant, l entrepreneur belge sera peu enclin à se déssaisir de fonds qui lui sont fort utiles. Aussi, la solution suivante a été trouvée dans le cadre du commerce international : l entrepreneur belge s adresse à sa banque et lui demande aussi de constituer une 17

: un entrepreneur belge a la")

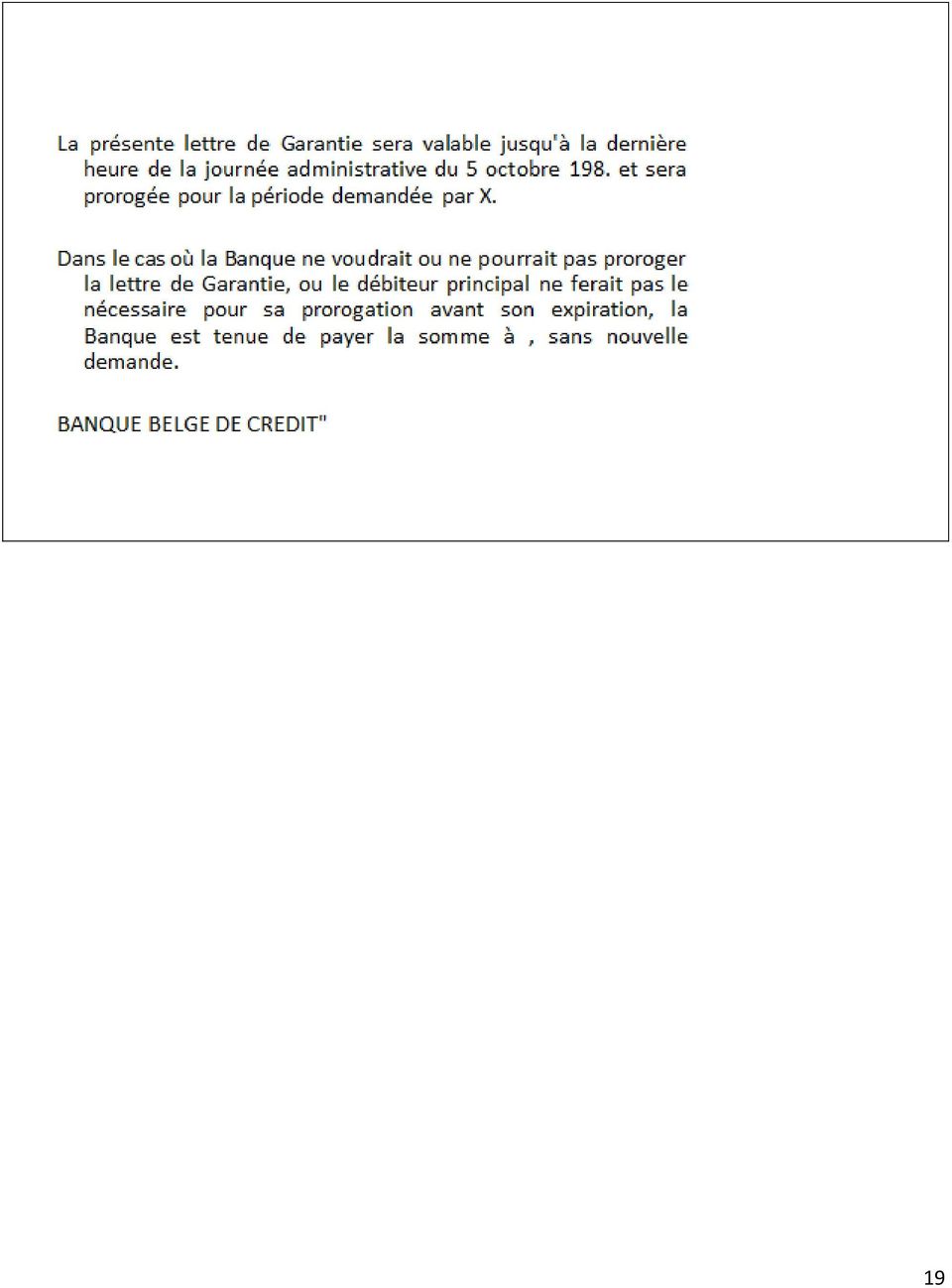

18 garantie en sa faveur. Une fois accord trouvé entre l entrepreneur belge et la banque, celle-ci va émettre une lettre de garantie à première demande en faveur du gouvernement saoudien. La banque belge va adresser au gouvernement saoudien une lettre dans laquelle elle s engage à payer un montant, par exemple de 10 millions d euros, montant de la garantie convenue, à première demande au gouvernement saoudien. Il s agira alors d un engagement autonome par rapport au contrat d entreprise. Il est possible que le gouvernement saoudien soit très peu enthousiaste d obtenir cet engagement d une banque belge qu il ne connait pas. Aussi, intervient à côté de la banque garante émettrice originaire de la lettre de garantie, une banque contre garante qui prend un engagement identique envers le gouvernement saoudien. En cas d appel à la garantie, le gouvernement saoudien s adressera à la banque saoudienne, laquelle se retournera par la suite pour sa part contre la banque belge. Même si la banque belge a par exemple fait faillite, la banque saoudienne devra en toute hypothèse payer les montants. Voici quelques exemples de lettres de garantie. 18

19 19

20 20

21 SECTION II FIGURES JURIDIQUES VOISINES 1 Garantie autonome et cautionnement 21

Succès commercial avec la Russie Les 10 Principes de Base

Succès commercial avec la Russie Les 10 Principes de Base Les 10 Principes de Base Introduction Tout d abord, une bonne nouvelle: vendre en Russie n exige en général pas plus de préparation ni d informations

Succès commercial avec la Russie Les 10 Principes de Base Les 10 Principes de Base Introduction Tout d abord, une bonne nouvelle: vendre en Russie n exige en général pas plus de préparation ni d informations

Délibération n 2010-207 du 27 septembre 2010

Délibération n 2010-207 du 27 septembre 2010 Âge Accès aux crédits à la consommation Recommandations L établissement de crédit X, filiale de F, a refusé d attribuer une carte de paiement adossée à une

Délibération n 2010-207 du 27 septembre 2010 Âge Accès aux crédits à la consommation Recommandations L établissement de crédit X, filiale de F, a refusé d attribuer une carte de paiement adossée à une

La garantie internationale

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

Conditions d entreprise

1. Contenu du contrat 1.1. Tout entrepreneur qui exécute des travaux pour le compte de (nommé ci-après BASF) accepte l application de ces conditions générales à l exclusion de ses propres conditions standards.

1. Contenu du contrat 1.1. Tout entrepreneur qui exécute des travaux pour le compte de (nommé ci-après BASF) accepte l application de ces conditions générales à l exclusion de ses propres conditions standards.

LE CREDIT DOCUMENTAIRE

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

Responsabilité pénale de l association

Responsabilité pénale de l association Infractions limitativement définies : Le code pénal prévoit la responsabilité pénale des personnes morales à raison des infractions réalisées pour leur compte et

Responsabilité pénale de l association Infractions limitativement définies : Le code pénal prévoit la responsabilité pénale des personnes morales à raison des infractions réalisées pour leur compte et

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

CONDITIONS GENERALES

CONDITIONS GENERALES 1. Sauf stipulation contraire écrite, toutes offres et toutes conventions (même celles à venir) sont régies par les présentes conditions, lesquelles en font partie intégrante et priment

CONDITIONS GENERALES 1. Sauf stipulation contraire écrite, toutes offres et toutes conventions (même celles à venir) sont régies par les présentes conditions, lesquelles en font partie intégrante et priment

FAILLITE ET RESTRUCTURATION

139 FAILLITE ET RESTRUCTURATION Selon la législation constitutionnelle canadienne, le gouvernement fédéral exerce un contrôle législatif exclusif sur les faillites et l insolvabilité. Au Canada, les procédures

139 FAILLITE ET RESTRUCTURATION Selon la législation constitutionnelle canadienne, le gouvernement fédéral exerce un contrôle législatif exclusif sur les faillites et l insolvabilité. Au Canada, les procédures

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

CONDITIONS GENERALES D ACHAT

CONDITIONS GENERALES D ACHAT Article 1 ACCEPTATION/ ACCUSE DE RECEPTION Sauf accords contraires et écrits entre AIRMETEC et le fournisseur, les présentes conditions s appliquent impérativement, à l exclusion

CONDITIONS GENERALES D ACHAT Article 1 ACCEPTATION/ ACCUSE DE RECEPTION Sauf accords contraires et écrits entre AIRMETEC et le fournisseur, les présentes conditions s appliquent impérativement, à l exclusion

Responsabilité des dirigeants d entreprise en société

Responsabilité des dirigeants d entreprise en société François MOISES, avocat Un des objectifs de la constitution d une société est de mettre son patrimoine privé à l abri des poursuites des créanciers

Responsabilité des dirigeants d entreprise en société François MOISES, avocat Un des objectifs de la constitution d une société est de mettre son patrimoine privé à l abri des poursuites des créanciers

Code civil local art. 21 à 79

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Audience publique de la Cour de cassation du Grand-Duché de Luxembourg du jeudi, premier décembre deux mille onze.

N 66 / 11. du 1.12.2011. Numéro 2897 du registre. Audience publique de la Cour de cassation du Grand-Duché de Luxembourg du jeudi, premier décembre deux mille onze. Composition: Marie-Paule ENGEL, présidente

N 66 / 11. du 1.12.2011. Numéro 2897 du registre. Audience publique de la Cour de cassation du Grand-Duché de Luxembourg du jeudi, premier décembre deux mille onze. Composition: Marie-Paule ENGEL, présidente

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

TABLE DES MATIÈRES 581. Chapitre I. La cause des femmes 9. Chapitre II. De la Cause au Sujet des femmes : le volcan et le fond 19

TABLE DES MATIÈRES 581 Table des matières Sommaire 5 Avant-propos 7 Chapitre I. La cause des femmes 9 Chapitre II. De la Cause au Sujet des femmes : le volcan et le fond 19 Section I. Eyjafjallajökull!!

TABLE DES MATIÈRES 581 Table des matières Sommaire 5 Avant-propos 7 Chapitre I. La cause des femmes 9 Chapitre II. De la Cause au Sujet des femmes : le volcan et le fond 19 Section I. Eyjafjallajökull!!

Responsabilité civile des administrateurs et des réviseurs d une société anonyme : questions choisies

Responsabilité civile des administrateurs et des réviseurs d une société anonyme : questions choisies A. Introduction Les organes d une société anonyme de droit suisse sont le plus souvent recherchés en

Responsabilité civile des administrateurs et des réviseurs d une société anonyme : questions choisies A. Introduction Les organes d une société anonyme de droit suisse sont le plus souvent recherchés en

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

La clause pénale en droit tunisien 1

La clause pénale en droit tunisien 1 Frej LOKSAIER Maître-assistant à la Faculté de Droit de Sousse La clause pénale est considérée en droit tunisien comme étant une convention accessoire par laquelle

La clause pénale en droit tunisien 1 Frej LOKSAIER Maître-assistant à la Faculté de Droit de Sousse La clause pénale est considérée en droit tunisien comme étant une convention accessoire par laquelle

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

TABLE DES MATIERES. Section 1 : Retrait... 20-22 Section 2 : Renonciation... 23-25 Section 3 : Nullité... 26-28

Ordonnance n 03-08 du 19 Joumada El Oula 1424 correspondant au 19 juillet 2003 relative à la protection des schémas de configuration des circuits intégrés TABLE DES MATIERES Articles Titre I : Dispositions

Ordonnance n 03-08 du 19 Joumada El Oula 1424 correspondant au 19 juillet 2003 relative à la protection des schémas de configuration des circuits intégrés TABLE DES MATIERES Articles Titre I : Dispositions

FAQs Sur le Trade Finance

FAQs Sur le Trade Finance ecobank.com FAQS SUR LE TRADE FINANCE Q. Quels sont les produits bancaires du commerce international? A. Le chèque, le transfert, la lettre de change, le billet à ordre, la remise

FAQs Sur le Trade Finance ecobank.com FAQS SUR LE TRADE FINANCE Q. Quels sont les produits bancaires du commerce international? A. Le chèque, le transfert, la lettre de change, le billet à ordre, la remise

Conditions d achat. 2. Commandes et confirmations de commande. 3. Délais et dates de livraison. Pour l entreprise: Schunk Electrographite S.A.S.

Conditions d achat Pour l entreprise: Schunk Electrographite S.A.S. Les conditions suivantes pour la conclusion de contrats d achats ne s appliquent que vis à vis de personnes agissant en leur qualité

Conditions d achat Pour l entreprise: Schunk Electrographite S.A.S. Les conditions suivantes pour la conclusion de contrats d achats ne s appliquent que vis à vis de personnes agissant en leur qualité

LA DÉCISION D'URGENCE PROPOS INTRODUCTIFS

LA DÉCISION D'URGENCE PROPOS INTRODUCTIFS L exécution d un chantier ou d une prestation de service sur une période relativement longue conduit quasi-inévitablement à des divergences de points de vue entre

LA DÉCISION D'URGENCE PROPOS INTRODUCTIFS L exécution d un chantier ou d une prestation de service sur une période relativement longue conduit quasi-inévitablement à des divergences de points de vue entre

Conditions : ces conditions de crédit, ainsi que toute annexe à ces Conditions; CONDITIONS DE CREDIT DE PAYDAY

CONDITIONS DE CREDIT DE PAYDAY 1. Définitions Dans ces Conditions, les notions suivantes ont la signification qui suit: Demandeur de crédit : la personne (personne physique) qui présente une Demande de

CONDITIONS DE CREDIT DE PAYDAY 1. Définitions Dans ces Conditions, les notions suivantes ont la signification qui suit: Demandeur de crédit : la personne (personne physique) qui présente une Demande de

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

Contrat de partenariat et domaine public

Contrat de partenariat et domaine public Le titulaire d un contrat de partenariat est souvent dans la situation d un occupant du domaine public, ce qui conduit à s interroger sur l articulation des régimes

Contrat de partenariat et domaine public Le titulaire d un contrat de partenariat est souvent dans la situation d un occupant du domaine public, ce qui conduit à s interroger sur l articulation des régimes

2.3. Toute modification ou tout complément apporté au contrat nécessite impérativement un accord préalable écrit entre les deux parties.

CONDITIONS générales de vente Poelmann Huizen B.V. Siège social : 7 Handelsweg - 1271 EJ Huizen Pays-Bas. I. GENERALITES Article 1 Applicabilité des conditions générales de vente 1.1. Ces conditions générales

CONDITIONS générales de vente Poelmann Huizen B.V. Siège social : 7 Handelsweg - 1271 EJ Huizen Pays-Bas. I. GENERALITES Article 1 Applicabilité des conditions générales de vente 1.1. Ces conditions générales

Les garanties de paiement, une alternative au crédit documentaire

Nos partenaires Les garanties de paiement, une alternative au crédit documentaire Le contexte du Commerce International Sommaire I. Caractéristiques des garanties et du crédit documentaire II. Le schéma

Nos partenaires Les garanties de paiement, une alternative au crédit documentaire Le contexte du Commerce International Sommaire I. Caractéristiques des garanties et du crédit documentaire II. Le schéma

Contrat d agence commerciale

http://www.droitbelge.net infos@droitbelge.net Contrat d agence commerciale Auteur: Me Frédéric Dechamps, avocat AVERTISSEMENT Ce document est une version d évaluation du contrat. Il a pour seul objectif

http://www.droitbelge.net infos@droitbelge.net Contrat d agence commerciale Auteur: Me Frédéric Dechamps, avocat AVERTISSEMENT Ce document est une version d évaluation du contrat. Il a pour seul objectif

CONDITIONS GÉNÉRALES DE VENTE ET DE LIVRAISON

CONDITIONS GÉNÉRALES DE VENTE ET DE LIVRAISON de la société KULLEN GmbH & Co KG, Reutlingen 1. Conditions générales 1.1 Nous n assumons les commandes et livraisons en tout genre que conformément aux clauses

CONDITIONS GÉNÉRALES DE VENTE ET DE LIVRAISON de la société KULLEN GmbH & Co KG, Reutlingen 1. Conditions générales 1.1 Nous n assumons les commandes et livraisons en tout genre que conformément aux clauses

LE DOCUMENT UNIQUE DE DELEGATION

LE DOCUMENT UNIQUE DE DELEGATION 1 Document Unique de Délégation Un document qui permet de définir les responsabilités : civiles - pénales Des dirigeants pleinement conscients de leur périmètre de responsabilité,

LE DOCUMENT UNIQUE DE DELEGATION 1 Document Unique de Délégation Un document qui permet de définir les responsabilités : civiles - pénales Des dirigeants pleinement conscients de leur périmètre de responsabilité,

COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE

Mlle Bâ Aminata Master EI 2 ème année COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE Année Universitaire 2009/2010 Mr Crapanzano 1 Sujet : Vous êtes analyste dans une banque, votre client est un intermédiaire,

Mlle Bâ Aminata Master EI 2 ème année COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE Année Universitaire 2009/2010 Mr Crapanzano 1 Sujet : Vous êtes analyste dans une banque, votre client est un intermédiaire,

Cautionnements et garanties financières dans les marchés de travaux

Cautionnements et garanties financières dans les marchés de travaux Sommaire Préambule I - Définitions...4 1I Le cautionnement 2I La caution personnelle de l entrepreneur 3I la garantie à première demande

Cautionnements et garanties financières dans les marchés de travaux Sommaire Préambule I - Définitions...4 1I Le cautionnement 2I La caution personnelle de l entrepreneur 3I la garantie à première demande

CHAMP D APPLICATION DES DISPOSITIONS DU CODE DE LA CONSOMMATION

INC document JURISPRUDENCE LE CRÉDIT À LA CONSOMMATION Malgré l existence des dispositions protectrices du code de la consommation, le contentieux reste abondant en matière de crédit à la consommation.

INC document JURISPRUDENCE LE CRÉDIT À LA CONSOMMATION Malgré l existence des dispositions protectrices du code de la consommation, le contentieux reste abondant en matière de crédit à la consommation.

b) Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,

Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,") CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

Situation: 01.08.2012

Conditions pour l exécution de travaux sur des véhicules automobiles, des remorques, des agrégats et sur leurs pièces constitutives ainsi que sur des fauteuils roulants et sur leurs pièces constitutives

Conditions pour l exécution de travaux sur des véhicules automobiles, des remorques, des agrégats et sur leurs pièces constitutives ainsi que sur des fauteuils roulants et sur leurs pièces constitutives

1) Le nantissement du contrat d assurance : principes juridiques

Le nantissement du contrat d assurance : principes juridiques") Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By

04/ 2010 - LILLE Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By Qu est ce qu une SBLC? Une lettre de crédit Stand By est par nature, d abord et avant

04/ 2010 - LILLE Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By Qu est ce qu une SBLC? Une lettre de crédit Stand By est par nature, d abord et avant

Le crédit documentaire. Mai 2014

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

BELGIQUE. Mise à jour de la contribution de novembre 2005

Mars 2013 BELGIQUE Mise à jour de la contribution de novembre 2005 1. Résumé de l arrêt Arrêt définitif de la Cour d appel de Bruxelles du 26 juin 2012 Etat belge (SPF AFFAIRES ETRANGERES) c/ INTERNATIONAL

Mars 2013 BELGIQUE Mise à jour de la contribution de novembre 2005 1. Résumé de l arrêt Arrêt définitif de la Cour d appel de Bruxelles du 26 juin 2012 Etat belge (SPF AFFAIRES ETRANGERES) c/ INTERNATIONAL

Carrier Enterprise Canada, L.P.

Date : DEMANDE DE CRÉDIT Nom du demandeur (Si le demandeur est une société par actions ou une S.A.R.L., inscrire la dénomination indiquée dans les STATUTS CONSTITUTIFS) Énumérer toutes les appellations

Date : DEMANDE DE CRÉDIT Nom du demandeur (Si le demandeur est une société par actions ou une S.A.R.L., inscrire la dénomination indiquée dans les STATUTS CONSTITUTIFS) Énumérer toutes les appellations

Conditions générales de prestations de services

Conditions générales de prestations de services Article 1 Objet Les présentes conditions générales (ci-après les «Conditions Générales») ont pour objet de préciser les modalités d intervention de GEVERS

Conditions générales de prestations de services Article 1 Objet Les présentes conditions générales (ci-après les «Conditions Générales») ont pour objet de préciser les modalités d intervention de GEVERS

Fiche d information relative au fonctionnement des garanties «responsabilité civile» dans le temps

GENERALI assurances Société Anonyme d Assurances Au capital de 53 193 775 EUR Entièrement versé. Entreprise régie par le code des Assurances Siège social : 7, boulevard Haussmann 75456 Paris Cedex 09 552

GENERALI assurances Société Anonyme d Assurances Au capital de 53 193 775 EUR Entièrement versé. Entreprise régie par le code des Assurances Siège social : 7, boulevard Haussmann 75456 Paris Cedex 09 552

Le bail commercial : les aspects importants à vérifier

Le bail commercial : les aspects importants à vérifier Le choix d un local commercial est une étape cruciale dans le développement d une entreprise. L endroit choisi peut sembler prometteur mais il faut

Le bail commercial : les aspects importants à vérifier Le choix d un local commercial est une étape cruciale dans le développement d une entreprise. L endroit choisi peut sembler prometteur mais il faut

PERFORMANCE LC STAND BY. Sécurisez vos contrats commerciaux à l international

ENTREPRISES COMMERCE INTERNATIONAL PERFORMANCE LC STAND BY Sécurisez vos contrats commerciaux à l international PERFORMANCE LC STAND BY Pour les partenaires qui se connaissent bien et traitent ensemble

ENTREPRISES COMMERCE INTERNATIONAL PERFORMANCE LC STAND BY Sécurisez vos contrats commerciaux à l international PERFORMANCE LC STAND BY Pour les partenaires qui se connaissent bien et traitent ensemble

CHARTE DU CORRESPONDANT MODELE TYPE

CHARTE DU CORRESPONDANT MODELE TYPE CHAPITRE 1: CONDITIONS DANS LESQUELLES LE BUREAU LUXEMBOURGEOIS ACCORDE, REFUSE OU RETIRE SON AGREMENT A UN CORRESPONDANT 1.1 Comment remplir la fonction de correspondant

CHARTE DU CORRESPONDANT MODELE TYPE CHAPITRE 1: CONDITIONS DANS LESQUELLES LE BUREAU LUXEMBOURGEOIS ACCORDE, REFUSE OU RETIRE SON AGREMENT A UN CORRESPONDANT 1.1 Comment remplir la fonction de correspondant

COMMISSION BANCAIRE ET FINANCIERE

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

L INFORMATION DU CREANCIER MUNI DE SURETE... 2

Fiche à jour au 20 mars 2009 FIICHE PEDAGOGIIQUE VIIRTUELLE diplôme : Master 1 Matière : Droit des sûretés Web-tuteur : Catherine Bernardin-Rabsztyn SEANCE N 2 - ASSURANCE DE CHOSE ET CREANCIIER MUNII

Fiche à jour au 20 mars 2009 FIICHE PEDAGOGIIQUE VIIRTUELLE diplôme : Master 1 Matière : Droit des sûretés Web-tuteur : Catherine Bernardin-Rabsztyn SEANCE N 2 - ASSURANCE DE CHOSE ET CREANCIIER MUNII

Georgette Josserand, lassée du comportement de son mari, qui refuse désormais de lui adresser la parole, décide de demander le divorce.

Cas pratique sur un sujet de droit civil ou de procédure civile (1 er concours) Note : 17/20 Enoncé du cas pratique : Lors d une passionnante conférence sur L influence de la pensée pré-socratique sur

Cas pratique sur un sujet de droit civil ou de procédure civile (1 er concours) Note : 17/20 Enoncé du cas pratique : Lors d une passionnante conférence sur L influence de la pensée pré-socratique sur

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» CONVENTION DE PRESTATIONS

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» CONVENTION DE PRESTATIONS 18/06/2015 CONTRACTANTS Entre d une part, RESSOURCES, Association régie par la Loi du 1 er juillet 1901 modifiée et ses textes d

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» CONVENTION DE PRESTATIONS 18/06/2015 CONTRACTANTS Entre d une part, RESSOURCES, Association régie par la Loi du 1 er juillet 1901 modifiée et ses textes d

POLITIQUE 4.1 PLACEMENTS PRIVÉS

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

Janvier 2012. La notion de blanchiment

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be NL1156d La lutte contre le blanchiment

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : info@ctif-cfi.be NL1156d La lutte contre le blanchiment

DES MEUBLES INCORPORELS

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

QUID DES ACTES CONCLUS PENDANT LA PERIODE DE FORMATION DE LA SOCIETE?

QUID DES ACTES CONCLUS PENDANT LA PERIODE DE FORMATION DE? FICHE CONSEIL Page : 1/8 Au moment de la constitution d une société, les futurs associés sont conduits fréquemment à s engager pour le compte

QUID DES ACTES CONCLUS PENDANT LA PERIODE DE FORMATION DE? FICHE CONSEIL Page : 1/8 Au moment de la constitution d une société, les futurs associés sont conduits fréquemment à s engager pour le compte

Chapitre 2 L inexécution des contrats: la responsabilité contractuelle

Chapitre 2 L inexécution des contrats: la responsabilité contractuelle La responsabilité contractuelle est la sanction de l inexécution ou de la mauvaise exécution du contrat. Elle est prévue par l article

Chapitre 2 L inexécution des contrats: la responsabilité contractuelle La responsabilité contractuelle est la sanction de l inexécution ou de la mauvaise exécution du contrat. Elle est prévue par l article

1.2 Les conditions standards de l Acheteur sont expressément exclues par les présentes conditions.

CONDITIONS GÉNÉRALES DE LIVRAISON D ALPHA DEUREN INTERNATIONAL B.V. dont le siège et les bureaux sont établis à Didam, inscrit au registre du commerce de la Chambre de commerce de la Gueldre centrale sous

CONDITIONS GÉNÉRALES DE LIVRAISON D ALPHA DEUREN INTERNATIONAL B.V. dont le siège et les bureaux sont établis à Didam, inscrit au registre du commerce de la Chambre de commerce de la Gueldre centrale sous

I. OUVERTURE D UNE PROCEDURE COLLECTIVE SUR ASSIGNATION DU CREANCIER

DROITS DES CREANCIERS 23/07/2012 Lorsqu une entreprise éprouve des difficultés financières telles qu elle se trouve en état de cessation des paiements, il y a lieu d ouvrir une procédure judiciaire. Cette

DROITS DES CREANCIERS 23/07/2012 Lorsqu une entreprise éprouve des difficultés financières telles qu elle se trouve en état de cessation des paiements, il y a lieu d ouvrir une procédure judiciaire. Cette

Conditions pour la location de matériel de chantier (Les présentes conditions ont été élaborées par des délégations de VSBM et SBI/SSE)

") Conditions pour la location de matériel de chantier (Les présentes conditions ont été élaborées par des délégations de VSBM et SBI/SSE) 1. Généralités Les conditions énoncées ci-après sont valables pour

Conditions pour la location de matériel de chantier (Les présentes conditions ont été élaborées par des délégations de VSBM et SBI/SSE) 1. Généralités Les conditions énoncées ci-après sont valables pour

Cour de cassation Chambre commerciale Cassation partielle 30 mars 2010 N 09-14.287

Jurisprudence Cour de cassation Chambre commerciale 30 mars 2010 n 09-14.287 Sommaire : Texte intégral : Cour de cassation Chambre commerciale Cassation partielle 30 mars 2010 N 09-14.287 République française

Jurisprudence Cour de cassation Chambre commerciale 30 mars 2010 n 09-14.287 Sommaire : Texte intégral : Cour de cassation Chambre commerciale Cassation partielle 30 mars 2010 N 09-14.287 République française

Renonciation réciproque à recours au bail et assurances

Renonciation réciproque à recours au bail et assurances Préambule Les dispositions juridiques édictées par le Code Civil en matière de contrats de location (ou de dépôt) sont supplétives de la volonté

Renonciation réciproque à recours au bail et assurances Préambule Les dispositions juridiques édictées par le Code Civil en matière de contrats de location (ou de dépôt) sont supplétives de la volonté

Introduction 5. larcier 347

TABLE DES MATIÈRES Introduction 5 Chapitre I L accès à la profession : l autorisation d établissement 7 Section 1. Le champ d application de la loi d établissement 8 A. Les personnes nécessitant une autorisation

TABLE DES MATIÈRES Introduction 5 Chapitre I L accès à la profession : l autorisation d établissement 7 Section 1. Le champ d application de la loi d établissement 8 A. Les personnes nécessitant une autorisation

DES MEUBLES INCORPORELS

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

ordre 1 TABLE DES MATIÈRES CHAPITRE PREMIER CONSIDÉRATIONS GÉNÉRALES ET PRINCIPES Section I Définition et législation Rôle du notaire

ordre 1 TABLE DES MATIÈRES Inhoud.............................................................. 9 Table alphabétique.................................................... 17 Zaakregister..........................................................

ordre 1 TABLE DES MATIÈRES Inhoud.............................................................. 9 Table alphabétique.................................................... 17 Zaakregister..........................................................

Le Crédit documentaire

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

CONVENTION D UNIDROIT SUR LE CREDIT-BAIL INTERNATIONAL (Ottawa, le 28 mai 1988)

") CONVENTION D UNIDROIT SUR LE CREDIT-BAIL INTERNATIONAL (Ottawa, le 28 mai 1988) LES ETATS PARTIES A LA PRESENTE CONVENTION, RECONNAISSANT l importance d éliminer certains obstacles juridiques au crédit-bail

CONVENTION D UNIDROIT SUR LE CREDIT-BAIL INTERNATIONAL (Ottawa, le 28 mai 1988) LES ETATS PARTIES A LA PRESENTE CONVENTION, RECONNAISSANT l importance d éliminer certains obstacles juridiques au crédit-bail

BNP PARIBAS FORTIS @ ISABEL CONDITIONS GÉNÉRALES

Article premier : Dispositions générales BNP PARIBAS FORTIS @ ISABEL CONDITIONS GÉNÉRALES 1.1. Objet des Conditions Générales Les présentes Conditions Générales ont pour objet de définir les droits et

Article premier : Dispositions générales BNP PARIBAS FORTIS @ ISABEL CONDITIONS GÉNÉRALES 1.1. Objet des Conditions Générales Les présentes Conditions Générales ont pour objet de définir les droits et

Garanties dans le secteur principal de la construction

Garanties dans le secteur principal de la construction Société Suisse des Entrepreneurs 1 Principes de la Société Suisse des Entrepreneurs Garanties dans le secteur principal de la construction Impressum

Garanties dans le secteur principal de la construction Société Suisse des Entrepreneurs 1 Principes de la Société Suisse des Entrepreneurs Garanties dans le secteur principal de la construction Impressum

des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.

Le nouveau droit OHADA des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.com Juin 2011 Sommaire Introduction

Le nouveau droit OHADA des sûretés Jean-Jacques LECAT Avocat Associé E-mail : jean-jacques.lecat@cms-bfl.com Pierre Marly Avocat Associé E-mail : pierre.marly@cms-bfl.com Juin 2011 Sommaire Introduction

Prévoir des pénalités de retard

Prévoir des pénalités de retard Conditions générales de vente Relations interentreprises... 10 Facturation... 10 Point de départ des pénalités... 11 Montant des pénalités... 12 Arrêt des pénalités... 13

Prévoir des pénalités de retard Conditions générales de vente Relations interentreprises... 10 Facturation... 10 Point de départ des pénalités... 11 Montant des pénalités... 12 Arrêt des pénalités... 13

Table des matières TABLE DES MATIÈRES. Introduction... 9 1- L historique... 9 2- Les lois fédérales... 9

Table des matières 1 TABLE DES MATIÈRES Introduction... 9 1- L historique... 9 2- Les lois fédérales... 9 A- La Loi sur la faillite et l insolvabilité... 10 B- La Loi sur les arrangements avec les créanciers...

Table des matières 1 TABLE DES MATIÈRES Introduction... 9 1- L historique... 9 2- Les lois fédérales... 9 A- La Loi sur la faillite et l insolvabilité... 10 B- La Loi sur les arrangements avec les créanciers...

Leçon 2. La formation du contrat

Objectifs : Connaître les différentes étapes de la formation du contrat de crédit à la consommation. Leçon 2 La formation du contrat Afin de responsabiliser l emprunteur la loi a voulu apporter à ce dernier

Objectifs : Connaître les différentes étapes de la formation du contrat de crédit à la consommation. Leçon 2 La formation du contrat Afin de responsabiliser l emprunteur la loi a voulu apporter à ce dernier

LEGAL FLASH I BUREAU DE PARÍS

LEGAL FLASH I BUREAU DE PARÍS Décembre 2014 SOMMAIRE PROPRIÉTÉ INTELLECTUELLE ENTREE EN VIGUEUR LE 1ER OCTOBRE 2014 DU DECRET N 2014-917 DU 19 AOUT 2014 (ARTICLE D.411-1-3 CPI) 3 ORDONNANCE 2014-1348 DU

LEGAL FLASH I BUREAU DE PARÍS Décembre 2014 SOMMAIRE PROPRIÉTÉ INTELLECTUELLE ENTREE EN VIGUEUR LE 1ER OCTOBRE 2014 DU DECRET N 2014-917 DU 19 AOUT 2014 (ARTICLE D.411-1-3 CPI) 3 ORDONNANCE 2014-1348 DU

Conditions générales de vente Leeuwenburgh Fineer B.V.

Conditions générales de vente Leeuwenburgh Fineer B.V. Conditions générales Leeuwenburgh Fineer B.V, sise Raamsdonksveer, Bliek 9-13 (4941 SG) et enregistrée à la Chambre de commerce et d industrie sous

Conditions générales de vente Leeuwenburgh Fineer B.V. Conditions générales Leeuwenburgh Fineer B.V, sise Raamsdonksveer, Bliek 9-13 (4941 SG) et enregistrée à la Chambre de commerce et d industrie sous

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE1 INTRODUCTION AU DROIT - session 2014 Proposition de CORRIGÉ - 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 COMMENTAIRE DE DOCUMENT - 4 points

DCG UE1 INTRODUCTION AU DROIT - session 2014 Proposition de CORRIGÉ - 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 COMMENTAIRE DE DOCUMENT - 4 points

Obtenir le titre de prêteur. agréé. La clé qui ouvre de nouvelles portes AU CŒUR DE L HABITATION

Obtenir le titre de prêteur agréé La clé qui ouvre de nouvelles portes AU CŒUR DE L HABITATION La SCHL aide les Canadiens à répondre à leurs besoins en matière de logement. En tant qu autorité en matière

Obtenir le titre de prêteur agréé La clé qui ouvre de nouvelles portes AU CŒUR DE L HABITATION La SCHL aide les Canadiens à répondre à leurs besoins en matière de logement. En tant qu autorité en matière

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS. LA COUR DE CASSATION, PREMIÈRE CHAMBRE CIVILE, a rendu l arrêt suivant :

Le : 18/01/2011 Cour de cassation chambre civile 1 Audience publique du 6 janvier 2011 N de pourvoi: 09-70651 Publié au bulletin Cassation partielle M. Charruault (président), président SCP Vincent et

Le : 18/01/2011 Cour de cassation chambre civile 1 Audience publique du 6 janvier 2011 N de pourvoi: 09-70651 Publié au bulletin Cassation partielle M. Charruault (président), président SCP Vincent et

Garantie locative et abus des propriétaires

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Siréas asbl Service International de Recherche, d Education et d Action Sociale

Siréas asbl Service International de Recherche, d Education et d Action Sociale Année 2005 DOCUMENT n 1 Analyses et études LE DIVORCE INTERNATIONAL EN BELGIQUE Rue de la croix, 22 1050 Bruxelles Téléphone

Siréas asbl Service International de Recherche, d Education et d Action Sociale Année 2005 DOCUMENT n 1 Analyses et études LE DIVORCE INTERNATIONAL EN BELGIQUE Rue de la croix, 22 1050 Bruxelles Téléphone

La responsabilité civile délictuelle et les quasi-contrats

TABLE DES MATIÈRES Introduction 9 A) Les sources du droit des obligations 9 B) La classification des obligations 10 PARTIE I La responsabilité civile délictuelle et les quasi-contrats TITRE 1 La responsabilité

TABLE DES MATIÈRES Introduction 9 A) Les sources du droit des obligations 9 B) La classification des obligations 10 PARTIE I La responsabilité civile délictuelle et les quasi-contrats TITRE 1 La responsabilité

Convention de cotraitance pour groupement solidaire

Convention de cotraitance pour groupement solidaire Ce modèle peut être modifié, complété en fonction des souhaits émis par les membres du groupement. Il est souhaitable que le maître d ouvrage soit informé

Convention de cotraitance pour groupement solidaire Ce modèle peut être modifié, complété en fonction des souhaits émis par les membres du groupement. Il est souhaitable que le maître d ouvrage soit informé

DISPOSITIONS GÉNÉRALES

DISPOSITIONS GÉNÉRALES Le présent contrat est régi par le Code civil du Québec Les références aux articles du Code civil du Québec accompagnant certaines dispositions ne sont données qu à titre indicatif

DISPOSITIONS GÉNÉRALES Le présent contrat est régi par le Code civil du Québec Les références aux articles du Code civil du Québec accompagnant certaines dispositions ne sont données qu à titre indicatif

L INSOLVABILITE DES ENTREPRISES NOTE DE SYNTHESE

L INSOLVABILITE DES ENTREPRISES GRANDS TRAITS DU DROIT DE LA FAILLITE EN ESPAGNE, SUEDE, POLOGNE, HONGRIE, LITUANIE NOTE DE SYNTHESE L étude porte sur cinq pays où des réformes du droit des procédures

L INSOLVABILITE DES ENTREPRISES GRANDS TRAITS DU DROIT DE LA FAILLITE EN ESPAGNE, SUEDE, POLOGNE, HONGRIE, LITUANIE NOTE DE SYNTHESE L étude porte sur cinq pays où des réformes du droit des procédures

Avis n 2011-01 du 15 septembre 2011

Avis n 2011-01 du 15 septembre 2011 relatif à l exigence d une assurance de responsabilité civile pour dommages directs ou indirects sous peine de résiliation du contrat La Commission interprofessionnelle

Avis n 2011-01 du 15 septembre 2011 relatif à l exigence d une assurance de responsabilité civile pour dommages directs ou indirects sous peine de résiliation du contrat La Commission interprofessionnelle

CONTRAT DE DOMICILIATION

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

INSTRUMENTS DE PAIEMENT ET DE CRÉDIT

INSTRUMENTS DE PAIEMENT ET DE CRÉDIT MISE À JOUR OCTOBRE 2009 Christian Gavalda Jean Stoufflet Agrégé des facultés de droit Professeur émérite de l Université de Clermont-Ferrand I Doyen honoraire de

INSTRUMENTS DE PAIEMENT ET DE CRÉDIT MISE À JOUR OCTOBRE 2009 Christian Gavalda Jean Stoufflet Agrégé des facultés de droit Professeur émérite de l Université de Clermont-Ferrand I Doyen honoraire de

AU NOM DU PEUPLE FRANÇAIS LA CHAMBRE REGIONALE DES COMPTES D AUVERGNE, STATUANT EN SECTION

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

La protection des associés en droit congolais et en droit OHADA

Le statut des associés des sociétés commerciales La protection des associés des sociétés commerciales constitue une avancée du droit OHADA sur le droit congolais La République démocratique du Congo (RDC)

Le statut des associés des sociétés commerciales La protection des associés des sociétés commerciales constitue une avancée du droit OHADA sur le droit congolais La République démocratique du Congo (RDC)

LOI N 61-10 DU 7 MARS 1961 déterminant la nationalité sénégalaise, modifiée

LOI N 61-10 DU 7 MARS 1961 déterminant la nationalité sénégalaise, modifiée (JO n 4984 p. 13) L assemblée nationale à délibéré et adopté, Le président de la république promulgue la loi dont la teneur suit

LOI N 61-10 DU 7 MARS 1961 déterminant la nationalité sénégalaise, modifiée (JO n 4984 p. 13) L assemblée nationale à délibéré et adopté, Le président de la république promulgue la loi dont la teneur suit

réparation ou fabrication, transports, etc. Dans des cas semblables, vous pouvez souvent cocher également la case 29.

GUIDE RELATIF A LA TYPOLOGIE DE PROBLEMES ET DE DEMANDES DU CONSOMMATEUR Le présent guide fournit des explications concernant les différentes catégories de problèmes et de demandes du consommateur, ainsi

GUIDE RELATIF A LA TYPOLOGIE DE PROBLEMES ET DE DEMANDES DU CONSOMMATEUR Le présent guide fournit des explications concernant les différentes catégories de problèmes et de demandes du consommateur, ainsi

Chapitre 1 er : Introduction. Fonds de protection des dépôts et des instruments financiers

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

Fonds de protection des dépôts et des instruments financiers Modalités d'application de la protection des dépôts et des instruments financiers auprès d'établissements de crédit et d'entreprises d'investissement

Contrat de courtier. Entre : (ci-après nommée «Empire Vie») (ci-après nommé «courtier») Adresse civique : Ville ou municipalité :

(ci-après nommé «courtier») Adresse civique : Ville ou municipalité :") Contrat de courtier Entre : L EMPIRE, COMPAGNIE D ASSURANCE-VIE (ci-après nommée «Empire Vie») et (ci-après nommé «courtier») Adresse civique : Ville ou municipalité : Province : Code postal : Date d effet

Contrat de courtier Entre : L EMPIRE, COMPAGNIE D ASSURANCE-VIE (ci-après nommée «Empire Vie») et (ci-après nommé «courtier») Adresse civique : Ville ou municipalité : Province : Code postal : Date d effet

DAS Canada Legal Protection Insurance Company Limited. («DAS Canada») CONVENTION DE COURTAGE

CONVENTION DE COURTAGE") DAS Canada Legal Protection Insurance Company Limited («DAS Canada») CONVENTION DE COURTAGE En soumettant les informations relatives à vos activités de courtage sur le formulaire d enregistrement en ligne

DAS Canada Legal Protection Insurance Company Limited («DAS Canada») CONVENTION DE COURTAGE En soumettant les informations relatives à vos activités de courtage sur le formulaire d enregistrement en ligne

Conditions générales de prestation de services, de vente et de location.

Conditions générales de prestation de services, de vente et de location. Article 1. Généralité. 1.1. Sauf dérogation expresse écrite convenue entre parties, les relations entre la Sprl SON EXCENTRIQUE,

Conditions générales de prestation de services, de vente et de location. Article 1. Généralité. 1.1. Sauf dérogation expresse écrite convenue entre parties, les relations entre la Sprl SON EXCENTRIQUE,

Concours d assurances (RC-TRC)

") Concours d assurances (RC-TRC) 21 avril 2015 Hugo Keulers 1. Concours d assurances: quel contexte? La personne qui a subi un dommage peut se retourner potentiellement contre plusieurs assureurs en vertu

Concours d assurances (RC-TRC) 21 avril 2015 Hugo Keulers 1. Concours d assurances: quel contexte? La personne qui a subi un dommage peut se retourner potentiellement contre plusieurs assureurs en vertu

CONDITIONS GENERALES DE VENTE DE PRODUITS ET SERVICES

CONDITIONS GENERALES DE VENTE DE PRODUITS ET SERVICES Les présentes conditions de vente s appliquent à la vente par OPTIMAS OE SOLUTIONS SAS de tous produits, matériels et autres équipements (ci-après

CONDITIONS GENERALES DE VENTE DE PRODUITS ET SERVICES Les présentes conditions de vente s appliquent à la vente par OPTIMAS OE SOLUTIONS SAS de tous produits, matériels et autres équipements (ci-après

SCP Lyon-Caen et Thiriez, SCP Meier-Bourdeau et Lécuyer, avocat(s) REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS") Le : 22/07/2014 Cour de cassation chambre commerciale Audience publique du 20 mai 2014 N de pourvoi: 13-17041 ECLI:FR:CCASS:2014:CO00494 Non publié au bulletin Rejet M. Espel (président), président SCP

Le : 22/07/2014 Cour de cassation chambre commerciale Audience publique du 20 mai 2014 N de pourvoi: 13-17041 ECLI:FR:CCASS:2014:CO00494 Non publié au bulletin Rejet M. Espel (président), président SCP

Corrigé BTS Banque E32 Session 2014

Dossier 1 : Analyse d arrêt (20 points) Corrigé BTS Banque E32 Session 2014 1.1 Analysez l arrêt présenté en annexe (12 points) - Présentation de la décision.1 point Il s agit d un arrêt de la chambre