La réglementation des associations sportives

|

|

|

- Lucie Latour

- il y a 6 ans

- Total affichages :

Transcription

1 Pôle réglementaire Alsace La réglementation des associations sportives 1

2 Sommaire Le régime de droit commun La franchise L assiette forfaitaire Les arbitres et les juges

3 Les associations qui emploient des salariés sont considérées au regard du droit du travail et de celui de la Sécurité sociale comme tout autre employeur. Elles versent des cotisations au titre de la Sécurité sociale, de la retraite complémentaire obligatoire et de l assurance chômage. Les sommes versées par une association sportive à une personne pratiquant une discipline sportive en équipe ou en individuel sont soumises à cotisations et contributions de Sécurité sociale, quel que soit le statut du sportif : amateur ou professionnel. De même, les arbitres et les juges sont affiliés au régime général de la Sécurité sociale. Des conditions particulières (franchise de cotisations, assiette forfaitaire) sont applicables pour certaines personnes intervenant au sein de l association sportive.

4 Le régime de droit commun Dirigeant et administrateurs salariés, personnel administratif, médical et paramédical Pour les dirigeants et administrateurs salariés ainsi que pour le personnel administratif, médical et paramédical, les cotisations sont calculées sur le salaire composé des avantages consentis aux salariés en contrepartie ou à l occasion du travail : salaires, indemnités, primes, gratifications, avantages en nature (par exemple nourriture ou logement ). Ces éléments constituent l assiette sur laquelle sont appliqués les taux de cotisations. Ils ne peuvent bénéficier ni de la franchise de cotisations, ni de l assiette forfaitaire.

5

6

7

8 La franchise La circulaire interministérielle n 60 du 28/07/1994 a institué une mesure de non assujettissement aux cotisations et contributions CSG/CRDS, dite «franchise», des rémunérations versées à l occasion de manifestations sportives donnant lieu à compétition, lorsque plusieurs conditions sont cumulativement remplies. Peuvent bénéficier de la franchise, les organisateurs, associations, clubs et sections de clubs omnisports à but non lucratif employant moins de 10 salariés permanents au 31 décembre de l année précédente ou à défaut lors du versement des sommes si les embauches sont effectuées en cours d année. Les salariés concernés par la franchise sont exclusivement les sportifs et les personnes qui, gravitant autour de l activité sportive, assument des fonctions indispensables à la tenue des manifestations sportives : guichetiers, billettistes, accompagnateurs, collaborateurs occasionnels tels que les femmes de ménage des vestiaires, les laveuses de maillots. Rappel : les organismes à but lucratif et les sections sportives des comités d entreprise sont exclus

9 La franchise Le nombre de manifestations ouvrant droit à la mesure de non assujettissement est limité à 5 par mois, par sportif et par organisateur. Lorsque le nombre de manifestations est supérieur à cinq, seules les cinq premières manifestations (par ordre chronologique) organisées dans le mois bénéficient de la franchise. Le montant non soumis à cotisations et contributions sociales s élève au plus par manifestation à 70 % du plafond journalier en vigueur lors du versement, soit 122 euros au 01/01/2016. La franchise s applique dans ces limites uniquement si le montant total des rémunérations perçues au cours d un mois (primes de résultat et le cas échéant salaire, prime d engagement) est inférieur au montant cumulé de la limite d application de la base forfaitaire (115 Smic horaires, soit au 1/01/2016) et celle relative à la mesure de non assujettissement concernant les manifestations sportives (rémunération des 5 premières manifestations dans la limite maximale chacune de 70 % du plafond journalier).

10 La franchise Exemple 1 : Un sportif perçoit en janvier 2016 au titre de son contrat de travail et au titre de chacune des 5 manifestations mensuelles auxquelles il a participé 50. Le montant total des rémunérations : est égal au montant cumulé de la limite d application du forfait (1.105 ) et de la franchise (50 x 5 = 250 ) => Les cotisations de Sécurité sociale doivent être calculées sur => La CSG et la CRDS doivent être calculées sur x 98,25 % = 1.331,29 Les cotisations d assurance chômage sont calculées sur Exemple 2 : Un sportif perçoit en janvier 2016 au titre de son contrat de travail 1000 et au titre des 5 manifestations mensuelles auxquelles il a participé 130 pour la première, 140 pour la deuxième, 180 pour la troisième, 200 pour la quatrième, et 150 pour la cinquième. Le montant total des rémunérations : excède le montant cumulé de la limite d application du forfait (1.105 ) et de celle de la franchise (122 x 5, soit 610 ) = Les cotisations de Sécurité sociale doivent être calculées sur => La CSG et la CRDS doivent être calculées sur x 98,25 % = 1.866,75 => Les cotisations d assurance chômage sont dues sur 1.900

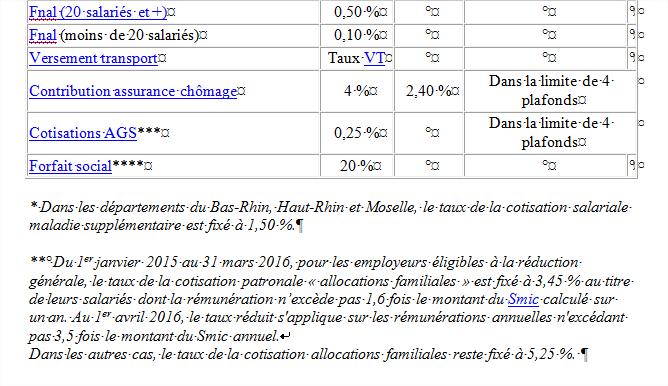

11 La franchise Cotisations et contributions sociales concernées par la franchise : Sur l assiette franchisée ne sont pas dues : - les cotisations salariales et patronales de Sécurité sociale, - la CSG et la CRDS, - la cotisation d accident du travail - la contribution solidarité autonomie - le FNAL - le forfait social - le versement transport.

12 L assiette forfaitaire Si la rémunération est inférieure à 115 Smic horaires, soit en 2016, les cotisations peuvent être calculées sur une assiette forfaitaire et non sur la rémunération réelle. Les calculs sont effectués sur la base du Smic horaire en vigueur au 1er janvier de l année considérée. Pour bénéficier du régime forfaitaire, les activités sportives doivent satisfaire à plusieurs conditions cumulatives.

13 L assiette forfaitaire Champ d application employeurs : Il s agit des personnes morales à objet sportif et à but non lucratif, quel que soit l effectif permanent, soit : - les fédérations agréées par le ministère chargé des sports ; - les groupements sportifs affiliés à celles-ci ; - les organisateurs de manifestations sportives ayant reçu, lorsqu il est requis, l agrément prévu à l article L du code du sport ; - les associations sportives agréées par le ministère chargé de la jeunesse et des sports ; - les associations de jeunesse et d éducation populaire agréées par le ministère de la jeunesse et des sports dans le cadre de leurs activités sportives ; - Les associations sportives non agréées lorsqu elles sont affiliées à une fédération agréée. Rappel : les organismes à but lucratif et les sections sportives des comités d entreprise sont exclus

14 L assiette forfaitaire Champ d application salariés : Dès lors qu ils sont affilés au régime général de la Sécurité sociale et qu ils sont rémunérés : - les sportifs ; - les personnes qui gravitent autour de l activité sportive (guichetiers, billettistes, accompagnateurs, collaborateurs occasionnels) ; - les professeurs, moniteurs, éducateurs sportifs chargés de l enseignement ou de l entraînement d une discipline sportive, qu ils soient ou non titulaires d un diplôme ou d un brevet. Sont exclus du bénéfice du forfait : - le personnel administratif des structures sportives, - leurs dirigeants et administrateurs, - les membres du corps médical et paramédical.

15 L assiette forfaitaire Disciplines sportives concernées : Selon la doctrine administrative, il s agit de tous les sports pour lesquels il existe une fédération française agréée par le ministère de la jeunesse et des sports, peu importe que le sport considéré soit ou non une discipline olympique. Toutefois, il résulte de la jurisprudence de la Cour de cassation que si l existence d une fédération sportive agréée permet le plus souvent d établir le caractère sportif d une activité, cette circonstance n est pas dans tous les cas suffisante. Les juges, pour caractériser l activité sportive, s attachent, au-delà de l existence d une fédération sportive agréée, aux capacités physiques que requiert l exercice de l activité.

16 L assiette forfaitaire Rémunérations brutes mensuelles Inférieures à 45 Smic, soit 432 en 2016 Assiette forfaitaire 5 Smic, soit 48 en 2016 = ou > à 45 Smic et < à 60 Smic, soit de 432 à moins de 577 en Smic, soit 144 en 2016 = ou > à 60 Smic et < à 80 Smic, soit de 577 à moins de 769 en Smic, soit 240 en 2016 = ou > à 80 Smic et < à 100 Smic, soit de 769 à moins de 961 en Smic, soit 336 en 2016 = ou > à 100 Smic et < à 115 Smic, soit de 961 à moins de en Smic, soit 481 en 2016 = ou > à 115 Smic, soit en 2016 Assiette réelle

17 L assiette forfaitaire Modalités d application du régime du forfait : L assiette forfaitaire mensuelle est déterminée, compte tenu de la rémunération brute mensuelle soumise à cotisations, par référence à la valeur horaire du Smic au 1er janvier de chaque année. Toutefois, il est admis que pour les employeurs soumis à un paiement trimestriel de leurs cotisations et contributions sociales et versant les rémunérations selon une périodicité trimestrielle, les sommes allouées peuvent, pour la détermination de la tranche du barème applicable, être divisées en trois parts égales. En revanche, les sommes versées annuellement ne peuvent faire l objet d aucun fractionnement. Les cotisations et contributions sociales sont dues dans ce cas au titre du mois ou du trimestre où elles sont versées. L application de l assiette forfaitaire est facultative, le salarié et l employeur pouvant d un commun accord décider de calculer les cotisations et contributions sociales sur le salaire réel.

18 L assiette forfaitaire L assiette forfaitaire a vocation à s appliquer aux salariés qui relèvent de son champ d application qui : - ne bénéficient pas de la franchise (tels les enseignants sportifs) et dont les rémunérations brutes mensuelles sont inférieures à 115 Smic horaires ; - bénéficient de la franchise (tels les sportifs), pour la partie de la rémunération qui excède le montant exonéré pour le mois considéré, dès lors que le montant total des rémunérations allouées est inférieur au montant cumulé de la limite d application du forfait (115 Smic horaires) et celle de la franchise concernant les manifestations sportives (rémunérations des 5 premières manifestations dans la limite maximale chacune de 70 % du plafond journalier). Important Lorsque le montant total des rémunérations mensuelles (primes de résultat, salaire, prime d engagement) est égal ou supérieur au montant cumulé de la limite d application de la base forfaitaire (115 Smic horaires) et celle de la franchise (rémunération des 5 premières manifestations dans la limite maximale chacune de 70 % du plafond journalier), les sommes allouées sont soumises dès le 1er euro aux cotisations et contributions sociales dans les conditions du droit commun.

19 L assiette forfaitaire L assiette forfaitaire est applicable pour le calcul des cotisations de Sécurité sociale, les contributions CSG/CRDS, la cotisation solidarité autonomie, le Fnal, le versement transport. Les contributions CSG/CRDS sont calculées sur l assiette forfaitaire, sans application de l abattement forfaitaire pour frais professionnels. Quant à la cotisation d assurance chômage, elle est due sur l assiette réelle que le montant de la rémunération allouée ouvre ou non droit au bénéfice de l assiette forfaitaire. La cotisation patronale d accident du travail n est pas due uniquement pour les sportifs et les personnes liées à l activité sportive, bénéficiant des assiettes franchisée et forfaitaire.

20 Les arbitres et les juges Notion d arbitre et de juge sportif La notion d arbitre s entend de toutes les fonctions gravitant autour de l arbitrage sportif, à savoir les fonctions de juges, juges-arbitres, commissaires, notateurs, évaluateurs, responsables de jury, chronométreurs, teneurs de table appelés également «commissaires sportifs» qui assistent les arbitres dans le cadre des compétitions de judo En fait, il s agit de toutes les personnes qui contribuent à la validation du résultat dans le respect des règlements édictés par la fédération auprès de laquelle elles sont licenciées. Pour l application du dispositif, il n y a pas lieu d opérer de distinction selon que la mission arbitrale est exercée dans le cadre d une manifestation sportive organisée par une fédération délégataire, une fédération agréée ou une association sportive ou un organisateur privé.

21 Les arbitres et les juges Statut au regard de la législation de la Sécurité sociale (article L du code de la Sécurité sociale) Les arbitres et juges exercent leur mission arbitrale en toute indépendance et impartialité dans le respect des règlements édictés par la fédération auprès de laquelle ils sont licenciés. Si la fédération assure le contrôle de l exercice de la mission arbitrale selon les règles et les procédures définies par ses statuts, les arbitres et juges ne sont pas considérés, dans l accomplissement de leur mission, comme liés à la fédération par un lien de subordination caractéristique d un contrat de travail au sens du code du travail. Bien qu exerçant leur activité hors le cadre d un contrat de travail, les juges et arbitres ne relèvent pas du régime de protection sociale des non salariés. Ils sont en effet depuis le 1er janvier 2007 affilés, par détermination de la loi, au régime général des salariés.

22 Les arbitres et les juges Assiette des cotisations et des contributions sociales Depuis le 1er janvier 2007, les arbitres et juges bénéficient d une franchise annuelle pour le calcul des cotisations et des contributions sociales. Les sommes perçues qui n excèdent pas, pour une année civile, 14,5 % du plafond annuel de la Sécurité sociale, soit en 2016, ne sont pas soumises aux cotisations de Sécurité sociale, aux contributions CSG/CRDS et à la cotisation accident du travail. La fraction des sommes perçues qui excède la somme de et qui n a pas le caractère de frais professionnels déductibles, est soumise aux charges sociales dans les conditions du droit commun. En l absence d un taux spécifique aux arbitres pour la couverture du risque accident du travail, le taux de la cotisation accident du travail due sur cette fraction excédentaire de la rémunération est celui notifié à la fédération ou la ligue responsable du paiement des charges sociales.

23 Les arbitres et les juges Obligations incombant aux fédérations, organes concentrés ou ligues Dès lors que le montant total des sommes perçues au cours de l année par l arbitre ou le juge dépasse la franchise (14,5 % du Pass), il appartient à la fédération sportive (ou à l organe déconcentré ou à la ligue qu elle a créé) de déclarer les sommes et de verser les cotisations et contributions sociales correspondantes. La déclaration des cotisations dues au titre des arbitres intervient en même temps que celle effectuée au titre des cotisations afférentes aux autres salariés de la fédération ou ligue. La rémunération versée aux arbitres n est pas distinguée de celle versée aux autres salariés. Elle doit être déclarée au moyen des codes type de personnel habituellement utilisés. Les sommes versées chaque année aux arbitres doivent également être portées sur la DADS. L obligation de complétude de la DADS pèse sur les seules fédérations ou ligues auxquelles incombent l accomplissement des obligations sociales.

24 Les arbitres et les juges Obligations incombant aux arbitres et aux juges Afin de permettre à la fédération ou à la ligue de remplir ses obligations sociales, l arbitre ou le juge doit, lorsque le montant total des sommes qu il a perçues dépasse la franchise : - en informer sans délai la fédération ou la ligue dont il relève, - et lui communiquer l ensemble des sommes perçues ainsi que l identité des organismes payeurs. En effet, seul l accomplissement de cette formalité permet à la fédération ou à la ligue de suivre le montant de la franchise annuelle, en tenant compte des sommes versées aux arbitres et aux juges par les autres organisateurs de manifestations sportives. Chaque arbitre ou juge doit également tenir à jour, pour chaque année civile, un document recensant l ensemble des sommes perçues pour chaque événement au titre de leur mission arbitrale.

25 Les arbitres et les juges Contrôle de la franchise La fédération ou la ligue tient à la disposition des inspecteurs du recouvrement et de l Acoss la liste des arbitres et des juges licenciés. A leur demande, elle leur donne accès aux informations contenues dans le document établi annuellement par chaque arbitre ou juge. Les opérations de contrôle comptable d assiette étant diligentées au niveau des fédérations et ligues, il revient à celles-ci de justifier pour chaque arbitre que les sommes auxquelles la franchise a été appliquée y ouvraient effectivement droit. La franchise annuelle étant liée à la personne de l arbitre et à son activité tout au long de l année, le bénéfice de celle-ci est subordonné à la vérification par la fédération ou la ligue de la situation individuelle de l arbitre.

26 Les informations réglementaires Des informations pratiques sont disponibles sur les sites : Vous pouvez également interroger le Pôle réglementaire à l adresse suivante : reglementation.alsace@urssaf.fr

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Limites d exonération des allocations forfaitaires. Nature de l indemnité 2011

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Site portail des Urssaf www.urssaf.fr Associations > Centre aéré / colonie > Vos salariés - Vos cotisations > Taux et montants

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

Site portail des Urssaf www.urssaf.fr Employeurs > Activité générale > Vos salariés - Vos cotisations > Taux et montants

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Taux et montants En tant qu employeur, vous êtes responsable de la déclaration et du paiement des cotisations et des contributions sociales de votre salarié. Selon leur nature, leur taux peut être d application

Paie FIABLE RAPIDE ACCESSIBLE MIS À JOUR. n 188 PERSONNALISABLE COMMENTÉ DÉTAILLÉ. L essentiel de la veille permanente d ELnet.fr

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Journal de paye détaillé en euros

S001 Lepic Martine (ADM) SALAIRE DE BASE 300.00 11.434 3430.20 RCFIL Réduction Fillon (intermédiaire) 3430.20 0.085 291.57 RCFIL1 Coef Réduc Fillon 254.37 254.37 RMFIL Rémunération mensuelle (Red FILLON)

S001 Lepic Martine (ADM) SALAIRE DE BASE 300.00 11.434 3430.20 RCFIL Réduction Fillon (intermédiaire) 3430.20 0.085 291.57 RCFIL1 Coef Réduc Fillon 254.37 254.37 RMFIL Rémunération mensuelle (Red FILLON)

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Règlementation sportive

Règlementation sportive Le code du sport crée en 2006 regroupe des textes législatifs (lois) et règlementaires (décrets et arrêtés) qui encadrent la pratique sportive. Etablissement d activités physiques

Règlementation sportive Le code du sport crée en 2006 regroupe des textes législatifs (lois) et règlementaires (décrets et arrêtés) qui encadrent la pratique sportive. Etablissement d activités physiques

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Aujourd hui, il est consultant dans les domaines de Paie, Déclarations et Ressources Humaines.

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

MODE D EMPLOI DE L APPRENTISSAGE

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -