L EUROPE & l euro. Le 8 février Présentation par François ALMALEH

|

|

|

- Louis Villeneuve

- il y a 6 ans

- Total affichages :

Transcription

1 L EUROPE & l euro Le 8 février 2012 Présentation par François ALMALEH

2 Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs... Pays fondateurs

3 Le monde évolue à grands pas... Retour à la fin des années Le monde connaît : une inflation élevée trois chocs pétroliers qui renchérissent le coût des matières premières et des sources d'énergie une croissance économique qui ralentit avec des conséquences en terme de déficits internes et de déséquilibres Une modification de l'équilibre épargne/investissement, et par conséquent, de l'ajustement entre offre et demande de capitaux. Entre 1980 et 2012, le monde a accéléré et n a jamais autant changé : finance, science, social, géo-politique, médecine, globalisation, durée de vie, gouvernance, transparence...et bulles financières, immobilières, technologiques, endettement,... La mondialisation a évolué vers la globalisation par la rupture de frontières technologiques et immatérielles : libre circulation des personnes et surtout... des capitaux accès à l information planétaire en quasi temps réel (Reuters, CNN, internet, trading à haute fréquence) développement des marchés émergents (pays sous-développés -> pays émergents -> Bric...) maîtrise des équilibres macro-économiques (inflation, croissance, taux,...) formation financière accrue et orientée finances à tous les échelons coordinations politiques et financières (lors de crises, de ré-ajustement des devises, OMC...)

4 Un peu d économie... libérale et monétariste La doctrine monétariste, sous l impulsion de Milton FRIEDMAN (mise en application par Reagan et Greenspan), affirme que la quantité de monnaie influe sur le niveau des prix, et que cette quantité de monnaie doit être fixée par des autorités monétaires indépendantes (concrètement la Banque centrale), de manière à satisfaire certains objectifs essentiellement en matière d'inflation. La FED, indépendante et active, utilise les taux pour réguler l économie et la croissance, alors que la BCE, indépendante elle aussi gère les taux pour contenir l inflation et l endettement (avec a priori une trop forte inertie). La financiarisation des économies se caractérise par trois facteurs concordants et interconnectés : Le décloisonnement qui consacre la déspécialisation des opérateurs et la fin des traditionnelles distinctions entre d'une part, banques de dépôt/banques d'affaires et d'autre part, marché monétaire (traditionnellement marché des prêts à court terme)/marché financier (traditionnellement marché des prêts à long terme), marché des changes (marché des monnaies entre elles), marché à terme, etc. La déréglementation financière qui consiste en la suppression des règles qui limitaient la liberté des transactions financières (encadrement du crédit, ventes à découvert, dérivés,...) La désintermédiation financière qui marque la fin de ce que l'on appelait l'intermédiation bancaire. Elle consistait pour les banques, à opérer la transformation bancaire, c'est-à-dire la conversion de l'épargne des agents économiques en capacité de financement, en prêts accordés aux agents économiques en besoin de financement. Désormais, c'est la finance directe de marché qui prévaut : les épargnants et les emprunteurs se rencontrent directement sur les marchés financiers internationaux, sans avoir besoin d'intermédiaires financiers ou bancaires (obligations : marché de gré à gré). La globalisation financière est ainsi la convergence de la transformation des systèmes bancaires, des techniques et des comportements des agents, qui aboutit à un marché financier unique, global et intégré, dans lequel l'espace (les frontières) et le temps (distinction court terme/long terme) ont fortement évolué vers une internationalisation des systèmes financiers et la constitution d'un marché unique des capitaux. Elle a rendu les économies interconnectées, interdépendantes, symbiotiques. Le «too big to fail» prend une ampleur inégalée.

5 «World is a village» Mondialisation - Globalisation - Judiciarisation - Financiarisation et pourtant : «world is a village»

6 La globalisation financière Notre vocabulaire s est soudainement enrichi depuis Nous avions en France une méconnaissance de l économie supérieure à nos voisins, la crise est venue rectifier le tir... L euro, l Europe sont désormais bien entourés... Carry Trade Dérivés Banques Centrales Bonus «Troika» (FMI, BCE, UE) Coordination Taxe «Tobin» Bale III - Solvency II Credit crunch Agences de notation Spread Trading à haute fréquence Off Shore Too big to fail Bulles financières Crises

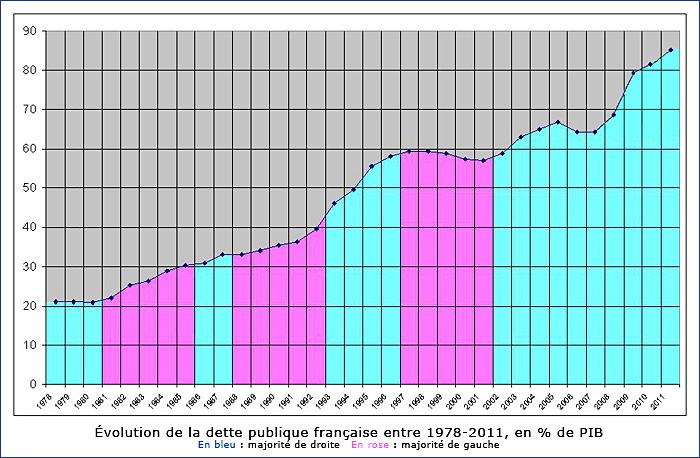

7 rose et bleu : des couleurs financièrement proches... 7

: crack d octobre 1987, 1991 (Guerre du Golfe 1), 1993 (hausse des taux), LTCM (1998, hedge fund), Bulle Internet (2000), 11 sept 2011, 2e guerre du Golfe (2003), Subprimes")

8 «Les origines récentes» Depuis 1987, 90% des crises financières ont pour origine les USA (qui représentent... 50% du PIB mondial) : crack d octobre 1987, 1991 (Guerre du Golfe 1), 1993 (hausse des taux), LTCM (1998, hedge fund), Bulle Internet (2000), 11 sept 2011, 2e guerre du Golfe (2003), Subprimes (03/2008), Lehman Brothers (oct. 2008), Perte du triple A des USA (08/2011)... Aux USA, la consommation reposait sur la disponibilité de crédit liée à la hausse de la valeur immobilière. La crise des subprimes de mars 2008 était latente un an avant, la finance ne l a pas vu. Dès 2007, les prix annonçaient une catastrophe financière. Conséquences : aux USA (et ensuite aussi massivement au UK et en Espagne), les ménages ne savent plus rembourser leurs dettes, les banques enregistrent des créances douteuses, arrêtent leurs activités, etc... le cercle s enchaîne. Le monde pâtit d un ralentissement économique.

9 Les conséquences... actuelles Il y a eu plus de faillites bancaires aux USA en 2009 qu au moment des subprimes, et plus encore que la crise financière de 1990 (caisses d épargne américaines). La crise bancaire continuera dans une moindre mesure. La contraction du PIB et la réduction des dépenses des ménages produisent un effet de ciseau sur le couple emplois/ressources : la dette et le service de la dette augmentent fortement alors que les recettes diminuent. L inertie économique est de l ordre de 3 à 5 ans. Les réglementations «BALE III» et «Solvency II» donnent trop de contraintes aux banques et assureurs européens (plus de souplesse aux USA). Risque de «japonisation de l économie». Les politiques de désendettement visent tous les acteurs du marché : Etats, ménages, institutionnels, gérants de fonds,... avec pour corollaire une baisse globale de la sphère financière (prix, patrimoine, immobilier, dette, masse monétaire...). Conséquences politiques au niveau des organisations supra-nationales (ONU, UE, OMC...) et différenciation marquée entre les pays (ou zones spays). Allan Greenspan (ancien président de la FED, suite à la crise des subprimes, devant le Congrès le 23 octobre 2008, reconnaissait publiquement avoir trouvé un défaut dans son système consistant à faire du marché libre le meilleur moyen d'organiser l'économie (notamment par les produits dérivés).

10 Les rouages macro-économiques 5. Début de cycle haussier 1. Désendettement Actionnariat Retour aux équilibres après bien des années Plans de rigueur 4. Politiques de relance Nécessitant des dépenses publiques Cycle Economique théorique et à long terme attentisme et report des décisions 2. Baisse des investissements et de la consommation Les économies sont encore plus en déficit 3. Récession et/ou Déflation

11 «Worst case scenario» : la fin de l euro Impacts sur le coût de sortie Impacts sur le financement des Etats et des entreprises Impacts sur l économie réelle Impacts politiques et fin de l Europe «Il est très peu probable que l euro soit un succès... mais il sera très intéressant d étudier son mode de fonctionnement» 2001, Milton Friedman, économiste et prix Nobel.

: une sortie de l euro coûterait aussi cher que les plans de relance de 2008 (après Lehman Brothers), soit 455 Mds E pour la France (gros écarts d évaluation selon l")

12 Impacts sur le coût de sortie 1ere source (UBS) : le coût de sortie serait de l ordre de à E par habitant pour les pays «faibles» et de à E pour les pays «forts». 2e source (Institut Montaigne) : une sortie de l euro coûterait aussi cher que les plans de relance de 2008 (après Lehman Brothers), soit 455 Mds E pour la France (gros écarts d évaluation selon l aveu même de l Institut). A fin 2011, la dette française (1 688 Mds E) rapportée par habitant est de E. Aucun Etat ne pourrait financer une telle somme sauf à s endetter... 3e source (Crédit Suisse) : Abandonner l'euro provoquerait aussi un appauvrissement de 9000 E par salarié. Il détruirait entre 6% et 19% de la valeur produite par la France en un an (PIB). Les économistes de la banque estiment que la zone euro perdrait 5% de sa richesse en un an. Par effet domino, les États-Unis seraient également touchés, à hauteur de 4% du PIB. Les banques des pays «coeur de l'euro» (France, Allemagne, Autriche,...) y perdraient 300 Mds E. Seuls bénéficiaires : les salariés de l Imprimerie Nationale et les producteurs de papier...

13 Impacts sur les financements * Financement de la dette publique(etat et collectivités) à des taux plus élevés car défiance des investisseurs internationaux => dégradation des déficits publics. * Ventes des actions côtées par les acteurs étrangers. Idem pour les obligations. => Financement des entreprises compromis et faillites => baisse des marchés actions/obligataires => récession + chômage... * Renchérissement par les entreprises des charges financières (taux plus élevés, taux de change défavorable pour les importations) => bilans dégradés * Réduction du crédit inter-entreprises => difficulté supplémentaire du financement des BFR avec des banques donnant pas/peu de marge de manoeuvre («credit-crunch» inévitable). * Possible rachats à bon compte d acteurs chinois, du moyen-orient ; à moindre mesure des acteurs US. Peu ou pas de Russie ou du Brésil. * Probable nationalisation des banques pour éviter un scénario noir. * Problèmes juridiques liés à la conversion de monnaie (contrats commerciaux, financiers...)

14 Impacts sur l économie réelle * Récession forte sur la période intercalaire (retour aux devises nationales) due à une rupture dans les investissements et la consommation (car peu/pas de visibilité). * Renchérissement du coût des matières premières avec un dollar fort => Inflation =>hausse de taux pour la contenir => consommation en baisse => moins de recettes fiscales => etc. * Perte de compétitivité à l export car les échanges se feraient en USD par sécurité face à des monnaies nationales affaiblies. * Chômage lié à des défaillances d entreprise (pme et grandes entreprises) * Délocalisations accrues (Suisse et délocalisations industrielles) * Contrôle des changes pour réguler les monnaies et éviter des dévaluations influant sur la balance des paiements seuls bénéficiaires : experts-comptables, et éditeurs de logiciels de comptabilité.

15 Impacts politiques et européens * Nouvelles élections car le président et le parlement auront soutenu l euro. Virage à l extrême-droite en réaction aux influences étrangères * Retour à un bipartisme fort, et coalitions fragiles * Fin des projets européens (fiscalité, pôles de compétitivité, environnement, sciences, spatial, aides publiques, agriculture) * Nationalisation des banques, fin de la BCE, fin de l Euribor : les politiques économiques seront individualisées par pays => retour aux avantages compétitifs et concurrence accrue * Difficultés liées aux troubles sociaux car baisse du pouvoir d achat, mesures anti-déficits publics,... * Représentativité décroissante des pays européens face aux institutions internationales (OMC, OCDE, FMI) «J ai toujours entendu le mot "Europe" de la bouche de gens qui attendaient quelque chose des autres mais n osaient pas le demander en leur propre nom!». Bismark, chancelier allemand, 1880

16 Evaluation des risques (les couleurs donnent le degré de «gravité») Peu probable Probable Très probable Inflation Chômage Politique contraignante Financements Entreprises Devises / Dévaluation Déficits publics Crédit crunch Instabilité bancaire Troubles sociaux Récession

17 SCénario de sortie de l euro

Coûts élevés de retour aux monnaies nationales Les marchés financiers sont puissants, parfois plus que les Etats Discours populistes de dirigeants politiques")

18 L Euro disparaîtra-t-il?? Facteurs stabilisants / Facteurs négatifs Volonté politique forte de la France, de l Allemagne et de l Italie 96% des français (autres états?) ne veulent pas changer de monnaie Personne ne veut courir à sa perte (chômage, récession, pouvoir d achat, troubles sociaux...) Coûts élevés de retour aux monnaies nationales Les marchés financiers sont puissants, parfois plus que les Etats Discours populistes de dirigeants politiques rendant crédibles cette option. Scénario préparé par certains (pas la majorité) Stratégie américaine qui a certes besoin d une Europe mais d une Europe affaiblie... «America (and business) first.»??

19 coordonnées & mentions réglementaires FINADOC (marque de COSALE SAS) SAS au capital de euros. RCS NAF 7022Z : conseil pour les affaires et la gestion - Agrément AMF ci-dessous Tel : François ALMALEH : Bd Clémenceau Marcq en : contact@finadoc.com web : Les relations avec nos clients font l objet d une lettre de mission, signée par les parties, respectant ainsi nos obligations légales de protection de leurs intérêts. Cadre réglementaire, conformément à l art du règlement général de l AMF Conseiller en Investissements Financiers N 11/865 agréé par la CNCIF, association agréée par l AMF. Société de Courtage en assurance inscrite à l ORIAS sous le N Démarchage bancaire et financier : HQ RC Pro et Garantie financière : Chartis Europe

L EUROPE & l euro. Mai 2012. Rédaction par François ALMALEH

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Chapitre 5 Qu est-ce que la globalisation financière?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La réforme bancaire de 2013 analyse et insuffisances

La réforme bancaire de 2013 analyse et insuffisances Jean François Goux 20 Avril 2013 I A quoi servent les banques? Intro : les différentes catégories actuelles de banques 1) les rôles fondamentaux A le

La réforme bancaire de 2013 analyse et insuffisances Jean François Goux 20 Avril 2013 I A quoi servent les banques? Intro : les différentes catégories actuelles de banques 1) les rôles fondamentaux A le

Système Monétaire International Et Système Financier International

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

la fin d une ère? Scénarios et enjeux

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Guerre des monnaies, la fin d une ère? Scénarios et enjeux La guerre des monnaies En préambule, Christian de Boissieu, professeur à la Sorbonne et au Collège d Europe, membre du Collège de l AMF (Autorité

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre 6 Comment expliquer les crises financières et réguler le système financier?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 27 février 2015 à 15:38 Chapitre 6 Comment expliquer les crises financières et réguler le système financier? Introduction L objectif du chapitre est de montrer la

CONCEPTION ET MISE EN PAGE : PAUL MILAN 27 février 2015 à 15:38 Chapitre 6 Comment expliquer les crises financières et réguler le système financier? Introduction L objectif du chapitre est de montrer la

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

Notions: déflation, récession, inflation, taux d'intérêt réel, BCE, credit crunch, taux de change

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr

1 Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr Compte rendu de la rencontre-débat du jeudi 30 janvier 2014 à Orsay Doit-on

1 Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr Compte rendu de la rencontre-débat du jeudi 30 janvier 2014 à Orsay Doit-on

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

Quelles évolutions a connue la gouvernance mondiale depuis 1944?

Thème 4 Les échelles de gouvernement dans le monde Chapitre 3 : La gouvernance économique mondiale depuis 1944 L après Seconde Guerre mondiale marque une étape majeure dans la prise de conscience de la

Thème 4 Les échelles de gouvernement dans le monde Chapitre 3 : La gouvernance économique mondiale depuis 1944 L après Seconde Guerre mondiale marque une étape majeure dans la prise de conscience de la

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, clem.anne@hotmail.fr Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

FIN-INTER-01 LE CONTEXTE

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

LE CASH AU CŒUR DU SYSTEME DE L ENTREPRISE

LE CASH AU CŒUR DU SYSTEME DE L ENTREPRISE TOP DAF 2014 - DEAUVILLE Hervé GARABEDIAN MAI 2014 1 ANALYSE DE LA DEPENDANCE DES ENTREPRISES AUX RESSOURCES EXTERNES Hervé GARABEDIAN MAI 2014 2 DÉPENDANCE AUX

LE CASH AU CŒUR DU SYSTEME DE L ENTREPRISE TOP DAF 2014 - DEAUVILLE Hervé GARABEDIAN MAI 2014 1 ANALYSE DE LA DEPENDANCE DES ENTREPRISES AUX RESSOURCES EXTERNES Hervé GARABEDIAN MAI 2014 2 DÉPENDANCE AUX

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

La place financière luxembourgeoise : mythes et réalités

La place financière luxembourgeoise : mythes et réalités Jean-Jacques Picard Secrétaire Général, Luxembourg for Finance jean-jacques.picard@lff.lu +352 27 20 21-1 Luxembourg for Finance Agence pour de

La place financière luxembourgeoise : mythes et réalités Jean-Jacques Picard Secrétaire Général, Luxembourg for Finance jean-jacques.picard@lff.lu +352 27 20 21-1 Luxembourg for Finance Agence pour de

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

2 Md dédiés au financement de l immatériel

Conférence de Presse 20 MARS 2014 2 Md dédiés au financement de l immatériel Bpifrance révolutionne le crédit aux PME 01. Qui sommes-nous? 2 200 collaborateurs 6 métiers Garantie Crédit Fonds de fonds

Conférence de Presse 20 MARS 2014 2 Md dédiés au financement de l immatériel Bpifrance révolutionne le crédit aux PME 01. Qui sommes-nous? 2 200 collaborateurs 6 métiers Garantie Crédit Fonds de fonds

TARIFS DE COURTAGE. OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

Le financement de l économie la régulation bancaire

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

L offre d énergie: une comparaison France, Allemagne et Japon. Par Pierre Lasserre, Sciences économiques Université du Québec à Montréal

L offre d énergie: une comparaison France, Allemagne et Japon Par Pierre Lasserre, Sciences économiques Université du Québec à Montréal Plan Quelques faits stylisés caractéristiques de la France, de l

L offre d énergie: une comparaison France, Allemagne et Japon Par Pierre Lasserre, Sciences économiques Université du Québec à Montréal Plan Quelques faits stylisés caractéristiques de la France, de l

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Europe face à la crise économique et financière

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

Conditions tarifaires

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

1. Les fluctuations économiques : une dynamique heurtée de développement économique

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Nickel. Fiche d information. Introduction. Trading sur nickel

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Nickel Fiche d information Introduction Trading sur nickel Les usages du nickel, en tant que métal d alliage, sont extraordinairement variés. Son point de fusion élevé et sa résistance à la corrosion font

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Compétitivité française : Quelques constats

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE?

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

LE COMITÉ D INVESTISSEMENT DE LA GESTION PRIVÉE

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

COFFRES-FORTS 158,15 240 EUR 237,23 320 EUR. Coût additionnel pour coffre à code 15 EUR

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Grégoire Sentilhes et Thierry Ortmans. 23 mars 2015. Orienter l épargne vers les entreprises de taille moyenne

Grégoire Sentilhes et Thierry Ortmans 23 mars 2015 Orienter l épargne vers les entreprises de taille moyenne Orienter l épargne existante vers les entreprises de taille moyenne : la meilleure manière

Grégoire Sentilhes et Thierry Ortmans 23 mars 2015 Orienter l épargne vers les entreprises de taille moyenne Orienter l épargne existante vers les entreprises de taille moyenne : la meilleure manière

Introduction Quels défis pour l Administration Publique face àla crise? Crise et leadership : quelles relations? Quels défis pour les dirigeants?

Renforcement des capacités en matière de Leadership au niveau du Secteur Public dans le contexte de la crise financière et économique Par Dr. Najat ZARROUK Introduction Quels défis pour l Administration

Renforcement des capacités en matière de Leadership au niveau du Secteur Public dans le contexte de la crise financière et économique Par Dr. Najat ZARROUK Introduction Quels défis pour l Administration

2.2.4. La courbe en J et la condition de Marshall-Lerner

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers»

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Comprendre les enjeux actuels. et les defis futurs. Carine Bouthevillain Gilles Dufrenot. Philippe Froute Laurent Paul. Preface de Michel Bouvier

Les politiques budgetaires dans la crise Comprendre les enjeux actuels et les defis futurs Carine Bouthevillain Gilles Dufrenot Philippe Froute Laurent Paul Preface de Michel Bouvier ^ ECONOMIQUES in W

Les politiques budgetaires dans la crise Comprendre les enjeux actuels et les defis futurs Carine Bouthevillain Gilles Dufrenot Philippe Froute Laurent Paul Preface de Michel Bouvier ^ ECONOMIQUES in W

Bienvenue. Procure.ch. Jeudi 26 avril 2012. Haute école de gestion Fribourg www.heg-fr.ch. Haute école de gestion Fribourg

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

BANQUE NATIONALE DE ROUMANIE BANQUE NATIONALE DE ROUMANIE

1 La crise actuelle est caractéris risée e par le grand nombre de marchés affectés s et par la diversité des canaux de contagion Les principaux canaux de contagion pour l ECE: Canal informationnel (sentiment

1 La crise actuelle est caractéris risée e par le grand nombre de marchés affectés s et par la diversité des canaux de contagion Les principaux canaux de contagion pour l ECE: Canal informationnel (sentiment

POL 4470-40 Introduction à l'économie politique des relations internationales Travaux pratiques (un des trois TP au choix à faire en équipe)

") Université du Québec à Montréal Département de science politique Session Automne 2008 POL 4470-40 Introduction à l'économie politique des relations internationales Travaux pratiques (un des trois TP au

Université du Québec à Montréal Département de science politique Session Automne 2008 POL 4470-40 Introduction à l'économie politique des relations internationales Travaux pratiques (un des trois TP au

Alternatives Économiques - Hors-Série Numéro 105 - avril 2015

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

LETTRE D INVESTISSEMENT

BANQUE PRIVEE LETTRE D INVESTISSEMENT JUILLET 2015 DOCUMENT CONFIDENTIEL ET RÉSERVÉ À L USAGE DES DESTINATAIRES Monaco, le 08 juillet 2015 Newton et la loi gravitationnelle Selon la loi de la gravitation

BANQUE PRIVEE LETTRE D INVESTISSEMENT JUILLET 2015 DOCUMENT CONFIDENTIEL ET RÉSERVÉ À L USAGE DES DESTINATAIRES Monaco, le 08 juillet 2015 Newton et la loi gravitationnelle Selon la loi de la gravitation

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

COMMENT DEVENIR RICHE?

FINADOC www.finadoc.com et www.conseils-financiers.com Prendre de la hauteur de vue sur la finance et le patrimoine. De meilleures décisions en toute indépendance. COMMENT DEVENIR RICHE? Bureaux : 270

FINADOC www.finadoc.com et www.conseils-financiers.com Prendre de la hauteur de vue sur la finance et le patrimoine. De meilleures décisions en toute indépendance. COMMENT DEVENIR RICHE? Bureaux : 270

CMC MARKETS UK PLC. Conditions Tarifaires CFDs. Plateforme Next Generation. Janvier 2015. RCS Paris: 525 225 918

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Aide-toi, le ciel t aidera

Aide-toi, le ciel t aidera Quelques petites idées sur la politique monétaire Par: Gerald Braunberger Frankfurter Allgemeine Zeitung Paris, le 6 octobre 2014 Deux points de vue différents? «The Lord gave

Aide-toi, le ciel t aidera Quelques petites idées sur la politique monétaire Par: Gerald Braunberger Frankfurter Allgemeine Zeitung Paris, le 6 octobre 2014 Deux points de vue différents? «The Lord gave

Perspectives de l industrie suisse Pierres et Terres

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Nouvelle Classification Europerformance. Règles de mapping - Ancien schéma versus nouveau schéma

Nouvelle Classification Europerformance Règles de mapping - Ancien schéma versus nouveau schéma ANCIENNE CLASSIFICATION EUROPERFORMANCE NOUVELLE CLASSIFICATION EUROPERFORMANCE Famille Trésorerie Tresorerie

Nouvelle Classification Europerformance Règles de mapping - Ancien schéma versus nouveau schéma ANCIENNE CLASSIFICATION EUROPERFORMANCE NOUVELLE CLASSIFICATION EUROPERFORMANCE Famille Trésorerie Tresorerie

TARIFS ET CONDITIONS

TARIFS ET CONDITIONS Conditions Générales CARACTÉRISTIQUES DU COMPTE COMPTE CAPSTOCK TRADER Accès à la plateforme téléchargeable (CapstockTrader)... Accès à la plateforme par Internet (CapstockWebTrader)...

TARIFS ET CONDITIONS Conditions Générales CARACTÉRISTIQUES DU COMPTE COMPTE CAPSTOCK TRADER Accès à la plateforme téléchargeable (CapstockTrader)... Accès à la plateforme par Internet (CapstockWebTrader)...

La crise économique et financière

La crise économique et financière Henri Houben Formation Attac Bruxelles 28 février 2008 La crise économique et financière Les Bourses chutent. Le marché immobilier s effondre aux Etats- Unis. Les Banques

La crise économique et financière Henri Houben Formation Attac Bruxelles 28 février 2008 La crise économique et financière Les Bourses chutent. Le marché immobilier s effondre aux Etats- Unis. Les Banques

Assurance vie Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s