DEPARTEMENT DE L'INTERIEUR/Service des communes. Autorité cantonale de surveillance des finances communales (ASFiCo) ARRETE D'IMPOSITION

|

|

|

- Marc-Antoine Lavigne

- il y a 6 ans

- Total affichages :

Transcription

1

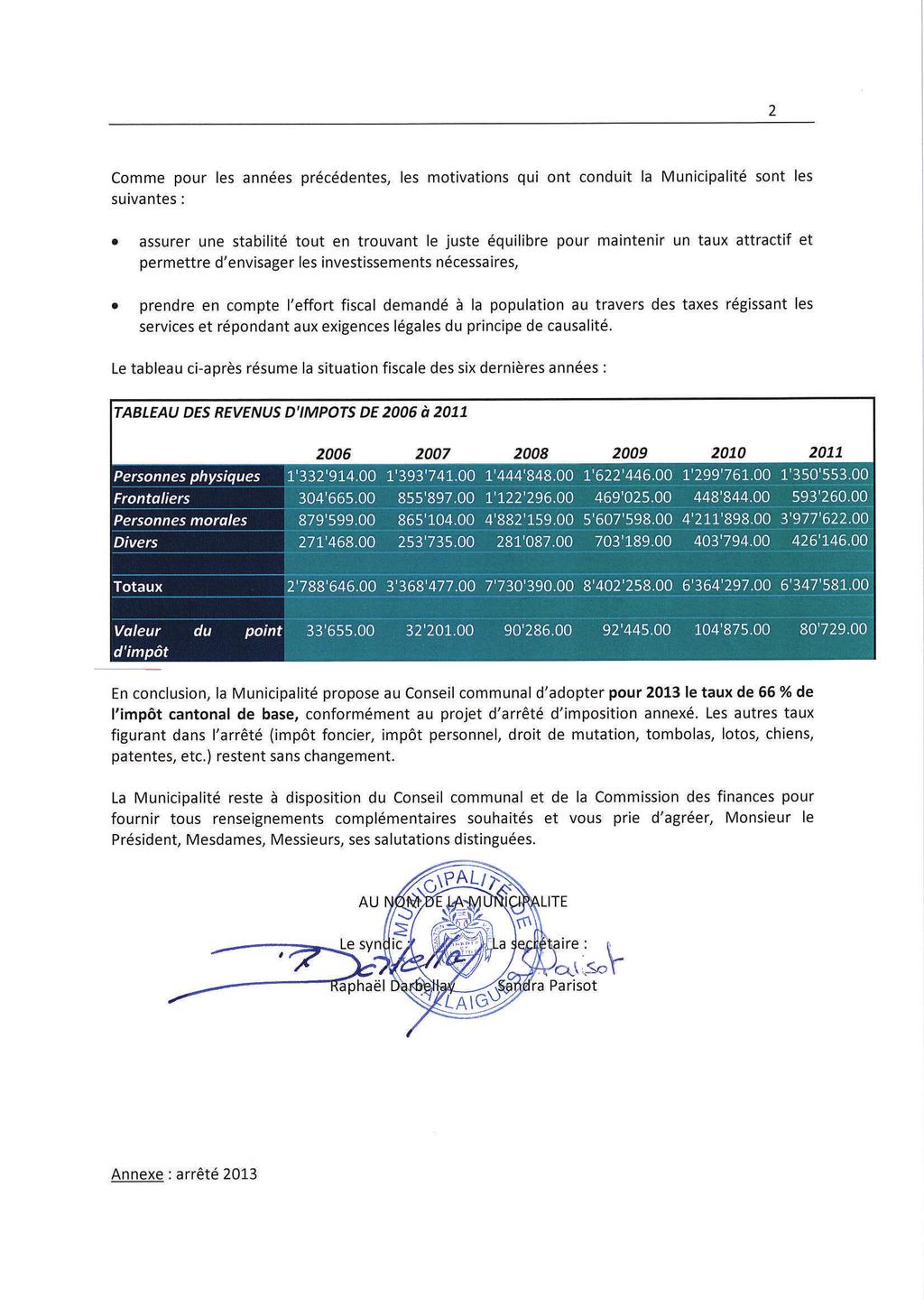

2

3 DEPARTEMENT DE L'INTERIEUR/Service des communes Autorité cantonale de surveillance des finances communales (ASFiCo) A retourner en 4 exemplaires daté et signé District du Jura Nord-vaudois à la Préfecture pour le 2 novembre 2012 Commune de Ballaigues ARRETE D'IMPOSITION pour l'année 2013 Le Conseil communal de Ballaigues Vu la loi du 5 décembre 1956 sur les impôts communaux (ci-après : LICom) ; Vu le projet d'arrêté d'imposition présenté par la Municipalité, arrête : Article premier - Il sera perçu pendant un an, dès le 1er janvier 2013, les impôts suivants : 1 Impôt sur le revenu, impôt sur la fortune des personnes physiques, impôt spécial dû par les étrangers. En pour-cent de l'impôt cantonal de base : 66 % (1) 2 Impôt sur le bénéfice et impôt sur le capital des personnes morales. En pour-cent de l'impôt cantonal de base : 66 % (1) 3 Impôt minimum sur les recettes brutes et les capitaux investis des personnes morales qui exploitent une entreprise. En pour-cent de l'impôt cantonal de base : 66 %1) 4 Impôt spécial particulièrement affecté à des dépenses déterminées. Néant Pour-cent s'ajoutant à l'impôt sur le Néant revenu, le bénéfice et l'impôt minimum 0% (1) Le pour-cent doit être le même pour ces impôts.

4 5 Impôt foncier proportionnel sans défalcation des dettes basé sur l'estimation fiscale (100%) des immeubles. Immeubles sis sur le territoire de la commune : par mille francs Fr Constructions et installations durables édifiées sur le terrain d'autrui ou sur le domaine public sans être immatriculées au registre foncier (art.20 LICom) : par mille francs Fr Sont exonérés : a) les immeubles de la Confédération et de ses établissements dans les limites fixées par la législation fédérale; b) les immeubles de l'etat, des communes, des associations de communes, des fédérations de communes ou des agglomérations vaudoises, et de leurs établissements et fonds sans personnalité juridique, ainsi que les immeubles de personnes morales de droit public cantonal qui sont directement affectés à des services publics improductifs; c) les immeubles des Eglises reconnues de droit public (art. 170 al.1 Cst-VD), des paroisses et des personnes juridiques à but non lucratif qui, à des fins désintéressées, aident les Eglises dans l'accomplissement de leurs tâches et des communautés religieuses reconnues d'intérêt public (art. 171 Cst-VD). 6 Impôt personnel fixe. De toute personne majeure qui a son domicile dans la commune au 1er janvier : Fr Sont exonérés : a) les personnes indigentes; b) l'exemption est de 50 % pour chacun des conjoints ou des partenaires enregistrés qui ne sont pas contribuables indépendants pour l'impôt sur le revenu et la fortune. c) l'arrêté communal d'imposition peut décréter d'autres exonérations totales ou partielles. 7 Droits de mutation, successions et donations a) Droits de mutation perçus sur les actes de transferts immobiliers : par franc perçu par l'etat 50 cts b) Impôts perçus sur les successions et donations : (1) en ligne directe ascendante : par franc perçu par l'etat 50 cts en ligne directe descendante : par franc perçu par l'etat 50 cts en ligne collatérale : par franc perçu par l'etat 100 cts entre non parents : par franc perçu par l'etat 100 cts 8 Impôt complémentaire sur les immeubles appartenant aux sociétés et fondations (2). par franc perçu par l'etat 0 cts 9 Impôt sur les loyers. (Cet impôt est dû par le locataire ou par le propriétaire occupant lui-même son immeuble.) Sur les loyers des immeubles situés sur le territoire de la commune pour-cent du loyer 0% Les loyers non commerciaux bénéficient des défalcations pour charges de famille suivantes : Néant. (1) Le nombre de centimes additionnels peut être d'autant plus élevé que le degré est plus éloigné. (2) Cet impôt ne peut être perçu que par les communes qui prélèvent le droit de mutation sur les transferts d'immeubles

5 10 Impôt sur les divertissements. Sur le prix des entrées et des places payantes : Néant Notamment pour : a) les concerts, conférences, expositions, représentations théatrales ou cinématographiques et autres manifestations musicales, artistiques ou littéraires; b) les manifestations sportives avec spectateurs; c) les bals, kermesses, dancings; d) les jeux à l'exclusion des sports. Exceptions : Néant 10bis Tombolas (selon art.15 et 25 du règlement du 21 juin 1995 sur les loteries, tombolas et lotos) : 50 cts Lotos (selon art.25 du règlement du 21 juin 1995 sur les loteries, tombolas et lotos): 50 cts Limité à 6% : voir les instructions 11 Impôt sur les chiens. par franc perçu par l'etat 0 cts (selon art.10 du règlement du 6 juillet 2005 concernant la perception de l'impôt sur les chiens.) ou par chien Fr Catégories : par chiens de maisons foraines. Fr Exonérations : Néant Article 2. - Il sera perçu pendant la période fixée à l'article premier, en centimes additionnels aux autres impôts cantonaux prévus par la loi annuelle d'impôt : 12 Impôt sur les patentes de tabac. par franc perçu par l'etat 70 cts 13 Taxe sur la vente des boissons alcooliques par franc perçu par l'etat 0 cts (selon art. 53a, 53e et 53i de la loi sur les auberges et débits de boissons LADB) Taxe d'exploitation perçue auprès des titulaires d'autorisation simples de débits de boissons alcooliques à l'emporter. Limité à 0.8% du chiffre d'affaires moyen : voir les instructions Choix du système de perception Article 3.- Les communes ont le choix entre percevoir elles-mêmes leurs taxes et impôts ou charger l'administration cantonale de recouvrer ces éléments pour leur compte (art. 38 et 38 a de la loi du 5 décembre 1956 sur les impôts communaux, LICom). Échéances Article 4.- La loi (annuelle) sur l'impôt (RSV, parution FAO en décembre) prévoit à son article 11 les termes généraux d'échéance.

6 Paiement - intérêts de retard Article 5. - La commune fixe le taux d' intérêt de retard sur toute contribution impayée perçue directement par elle-même au même taux que celui appliqué par l'etat de Vaud. L'intérêt de retard court dès la fin d'un délai de paiement de trente jours après l'échéance de la contribution. A défaut, c'est la loi (annuelle) sur l'impôt qui s'applique (art. 12 al. 1) Remises d'impôts Article 6. - La municipalité peut accorder une remise totale ou partielle des impôts, intérêts de retard, majorations, rappels d'impôts et amendes, lorsque le paiement intégral frapperait trop lourdement le contribuable en raison de pertes importantes ou de tous autres motifs graves. Infractions Article 7. - Les décisions prises en matière d'amendes pour l'impôt cantonal sur le revenu et sur la fortune, sur le bénéfice net, sur le capital et l'impôt minimum sont également valables pour l'impôt communal correspondant. Soustractions d'impôts Article 8. - Les soustractions d'impôts et taxes qui sont propres à la commune seront frappées d'amendes pouvant atteindre deux fois (maximum huit fois) le montant de l'impôt ou de la taxe soustrait, indépendamment de celui-ci. Elles sont prononcées par la municipalité sous réserve de recours à la commission communale de recours. Commission communale de recours Article 9. - Les décisions prises en matière d'impôts communaux et de taxes spéciales peuvent faire l'objet d'un recours écrit et motivé, dans les 30 jours dès la notification du bordereau auprès de l'autorité qui a pris la décision attaquée, conformément à l'article 46 de la loi du 5 décembre 1956 sur les impôts communaux Recours au Tribunal cantonal Article La décision de la commission communale de recours peut faire l'objet d'un recours au Tribunal cantonal dans les 30 jours dès sa notification. Paiement des impôts sur les successions et donations par dation Article 11.- Selon l'art. 1er de la loi du 27 septembre 2005 "sur la dation en paiement d'impôts sur les successions et donations " modifiant celle du 5 décembre 1956 sur les impôts communaux, la Commune peut accepter de manière exceptionnelle le paiement des impôts sur les successions et donations par dation selon les règles et procédures fixées par la loi cantonale du 27 septembre Ainsi adopté par le Conseil communal dans sa séance du 8 octobre 2012 Le président : le sceau : La secrétaire : Daniel Bourgeois Rachel Loeffler Approuvé par le Conseil d'etat dans sa séance du (voir copie de la décision et publication FAO annexées)

LOI 650.11 sur les impôts communaux (LICom)

") Adopté le 05.12.1956, entrée en vigueur le 01.01.1957 - Etat au 01.07.2013 (en vigueur) LOI 650.11 sur les impôts communaux (LICom) du 5 décembre 1956 LE GRAND CONSEIL DU CANTON DE VAUD vu l'article 82

Adopté le 05.12.1956, entrée en vigueur le 01.01.1957 - Etat au 01.07.2013 (en vigueur) LOI 650.11 sur les impôts communaux (LICom) du 5 décembre 1956 LE GRAND CONSEIL DU CANTON DE VAUD vu l'article 82

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

RÈGLEMENT INTERCOMMUNAL SUR LA TAXE DE SÉJOUR. Règlement intercommunal sur la taxe de séjour. Chapitre premier. Généralités

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

Département des institutions et de la sécurité. Service des communes et du logement

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Fonds d entraide familiale conditions et procédures pour bénéficier des prestations

Fonds d entraide familiale conditions et procédures pour bénéficier des prestations DAHIR N 1-10-191 DU 7 MOHARREM 1432 (13 DECEMBRE 2010) PORTANT PROMULGATION DE LA LOI N 41-10 FIXANT LES CONDITIONS ET

Fonds d entraide familiale conditions et procédures pour bénéficier des prestations DAHIR N 1-10-191 DU 7 MOHARREM 1432 (13 DECEMBRE 2010) PORTANT PROMULGATION DE LA LOI N 41-10 FIXANT LES CONDITIONS ET

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

PETIT GUIDE A L USAGE DES AUTORITES COMMUNALES

PETIT GUIDE A L USAGE DES AUTORITES COMMUNALES I. Compétences réciproques des autorités communales II. Relation entre Municipalité et Conseil III. Principe de transparence : communication et information

PETIT GUIDE A L USAGE DES AUTORITES COMMUNALES I. Compétences réciproques des autorités communales II. Relation entre Municipalité et Conseil III. Principe de transparence : communication et information

F o n d a t i o n B é a t r i c e

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

LA POURSUITE POUR DETTES ET LA FAILLITE

Département de l Intérieur TUTEUR GENERAL BUREAU D'AIDE ET CONSEIL AUX TUTEURS, CONSEILS LEGAUX ET CURATEURS PRIVES Ch. de Mornex 32 1014 Lausanne 021 316 67 33 e-mail: info.aidetuteur@vd.ch LA POURSUITE

Département de l Intérieur TUTEUR GENERAL BUREAU D'AIDE ET CONSEIL AUX TUTEURS, CONSEILS LEGAUX ET CURATEURS PRIVES Ch. de Mornex 32 1014 Lausanne 021 316 67 33 e-mail: info.aidetuteur@vd.ch LA POURSUITE

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL N 40/9.13 REGLEMENT COMMUNAL CONCERNANT LE SUBVENTIONNEMENT DES ETUDES MUSICALES Administration générale, culture et promotion Jeunesse, sécurité sociale

PREAVIS DE LA MUNICIPALITE AU CONSEIL COMMUNAL N 40/9.13 REGLEMENT COMMUNAL CONCERNANT LE SUBVENTIONNEMENT DES ETUDES MUSICALES Administration générale, culture et promotion Jeunesse, sécurité sociale

Appel d offres ouvert N 01/2015

Royaume du Maroc *** Ministère Délégué auprès du Ministre de l Industrie, du Commerce, de l Investissement et de l Economie Numérique Chargé du Commerce Extérieur المملكة المغربية *** الوزارة المنتدبة

Royaume du Maroc *** Ministère Délégué auprès du Ministre de l Industrie, du Commerce, de l Investissement et de l Economie Numérique Chargé du Commerce Extérieur المملكة المغربية *** الوزارة المنتدبة

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

DEPARTEMENT DES INSTITUTIONS ET DES RELATIONS EXTERIEURES Service des communes et des relations institutionnelles Autorité cantonale de surveillance des finances communales (ASFICO) RECOMMANDATIONS EN

Cadre réservé à l administration : Demande reçue le. Collège communal du :

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

autonome loi 1901 A. CREATION DE L ASSOCIATION Une Coopérative scolaire peut se constituer en Association autonome.

INFORMATIONS LEGALES ET REGLEMENTAIRES EN MATIERE DE FONCTIONNEMENT D'UNE COOPERATIVE SCOLAIRE SELON LA FORME JURIDIQUE (Circ. n 2008-095 du 23/07/2008) Association : ce que dit la loi 1901 La Constitution

INFORMATIONS LEGALES ET REGLEMENTAIRES EN MATIERE DE FONCTIONNEMENT D'UNE COOPERATIVE SCOLAIRE SELON LA FORME JURIDIQUE (Circ. n 2008-095 du 23/07/2008) Association : ce que dit la loi 1901 La Constitution

Les avantages de la charte de l investissement

Les avantages de la charte de l investissement La charte de l investissement a pour objectif de fixer l action de l Etat en matière de promotion des investissements pour les dix années à venir. Elle remplace

Les avantages de la charte de l investissement La charte de l investissement a pour objectif de fixer l action de l Etat en matière de promotion des investissements pour les dix années à venir. Elle remplace

FISCALITE DES DONS, LEGS ET DATION

FISCALITE DES DONS, LEGS ET DATION AU PROFIT DU MUSEE DU QUAI BRANLY I. Définitions, avantages fiscaux et limites relatifs aux donations, legs et dations A. Don d argent ou d œuvres d art à un musée :

FISCALITE DES DONS, LEGS ET DATION AU PROFIT DU MUSEE DU QUAI BRANLY I. Définitions, avantages fiscaux et limites relatifs aux donations, legs et dations A. Don d argent ou d œuvres d art à un musée :

Associations en France

Associations en France 1) Association de loi 1901 1.1) Idées reçues Contrairement à ce qu'on entend souvent : une association peut se composer de deux personnes seulement ; une association n'est pas nécessairement

Associations en France 1) Association de loi 1901 1.1) Idées reçues Contrairement à ce qu'on entend souvent : une association peut se composer de deux personnes seulement ; une association n'est pas nécessairement

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

Instructions concernant l'estimation des titres non cotés en vue de l'impôt sur la fortune

Instructions concernant l'estimation des titres non cotés en vue de l'impôt sur la fortune Circulaire 28 du 28 août 2008 A. Généralités 1 1 Les Instructions ont pour objectif l'estimation uniforme en Suisse,

Instructions concernant l'estimation des titres non cotés en vue de l'impôt sur la fortune Circulaire 28 du 28 août 2008 A. Généralités 1 1 Les Instructions ont pour objectif l'estimation uniforme en Suisse,

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

APPEL D OFFRES OUVERT SUR OFFRES DE PRIX N 32/2013 SEANCE PUBLIQUE

ROYAUME DU MAROC FONDATION MOHAMMED VI POUR LA PROMOTION DES ŒUVRES SOCIALES DE L ÉDUCATION FORMATION APPEL D OFFRES OUVERT SUR OFFRES DE PRIX N 32/2013 SEANCE PUBLIQUE Acquisition de 300 000 SMS et mise

ROYAUME DU MAROC FONDATION MOHAMMED VI POUR LA PROMOTION DES ŒUVRES SOCIALES DE L ÉDUCATION FORMATION APPEL D OFFRES OUVERT SUR OFFRES DE PRIX N 32/2013 SEANCE PUBLIQUE Acquisition de 300 000 SMS et mise

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

Marché : N DAF/AUDIT COMPT FINANCIER/18-08

ROYAUME DU MAROC AGENCE POUR LA PROMOTION ET LE DEVELOPPEMENT ECONOMIQUE ET SOCIAL DES PREFECTURES ET POVINCES DU NORD DU ROYAUME... Marché : N DAF/AUDIT COMPT FINANCIER/18-08 OBJET : L AUDIT COMPTABLE

ROYAUME DU MAROC AGENCE POUR LA PROMOTION ET LE DEVELOPPEMENT ECONOMIQUE ET SOCIAL DES PREFECTURES ET POVINCES DU NORD DU ROYAUME... Marché : N DAF/AUDIT COMPT FINANCIER/18-08 OBJET : L AUDIT COMPTABLE

APERCU DES IMPÔTS SUR LES SUCCESSIONS ET LES DONATIONS

D Impôts divers Impôts sur les successions APERCU DES IMPÔTS SUR LES SUCCESSIONS ET LES DONATIONS GÉNÉRALITES Presque tous les pays industrialisés prélèvent un impôt sur les successions. Leur aménagement

D Impôts divers Impôts sur les successions APERCU DES IMPÔTS SUR LES SUCCESSIONS ET LES DONATIONS GÉNÉRALITES Presque tous les pays industrialisés prélèvent un impôt sur les successions. Leur aménagement

Règlement communal. sur la protection contre l incendie et les éléments naturels du 28 septembre 1981. Avec les modifications du 30 avril 1997

Règlement communal sur la protection contre l incendie et les éléments naturels du 28 septembre 1981 Avec les modifications du 30 avril 1997 Le Conseil municipal de Sion Vu : l article 5 de la loi sur

Règlement communal sur la protection contre l incendie et les éléments naturels du 28 septembre 1981 Avec les modifications du 30 avril 1997 Le Conseil municipal de Sion Vu : l article 5 de la loi sur

Textes légaux essentiels pour les associations (sections et groupes sportifs)

") Textes légaux essentiels pour les associations (sections et groupes sportifs) Le droit associatif est basé sur le Code civil suisse (CC). Aux articles 60 et suivants, se trouvent toutes les dispositions

Textes légaux essentiels pour les associations (sections et groupes sportifs) Le droit associatif est basé sur le Code civil suisse (CC). Aux articles 60 et suivants, se trouvent toutes les dispositions

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

I. Raison sociale But Durée Siège

VAUDOISE ASSURANCES HOLDING SA Statuts I. Raison sociale But Durée Siège Art. 1 Art. 2 Art. 3 VAUDOISE ASSURANCES HOLDING SA VAUDOISE VERSICHERUNGEN HOLDING AG VAUDOISE ASSICURAZIONI HOLDING SA VAUDOISE

VAUDOISE ASSURANCES HOLDING SA Statuts I. Raison sociale But Durée Siège Art. 1 Art. 2 Art. 3 VAUDOISE ASSURANCES HOLDING SA VAUDOISE VERSICHERUNGEN HOLDING AG VAUDOISE ASSICURAZIONI HOLDING SA VAUDOISE

Administration cantonale des impôts Division administrative Section impôt à la source

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

ADMINISTRATION CANTONALE DES IMPÔTS Section impôt à la source Rue Caroline 9bis 1014 Lausanne Lausanne, septembre 2013 Barèmes et instructions concernant l imposition à la source Nouveautés pour l'année

Daniel Schafer Associé. Gilbert Ladreyt Associé

La nouvelle Convention entre la Confédération suisse et la République française en vue d éviter les doubles impositions en matière d impôts sur les successions Daniel Schafer Associé Gilbert Ladreyt Associé

La nouvelle Convention entre la Confédération suisse et la République française en vue d éviter les doubles impositions en matière d impôts sur les successions Daniel Schafer Associé Gilbert Ladreyt Associé

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

LOI 648.11 concernant le droit de mutation sur les transferts immobiliers et l'impôt sur les successions et donations (LMSD)

") Adopté le 27.02.1963, entrée en vigueur le 01.07.1963 - Etat au 01.01.2012 (en vigueur) LOI 648.11 concernant le droit de mutation sur les transferts immobiliers et l'impôt sur les successions et donations

Adopté le 27.02.1963, entrée en vigueur le 01.07.1963 - Etat au 01.01.2012 (en vigueur) LOI 648.11 concernant le droit de mutation sur les transferts immobiliers et l'impôt sur les successions et donations

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Séance du 29 janvier 2015 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 01/2015).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

0.672.959.82. Traduction 1

Traduction 1 0.672.959.82 Convention entre la Confédération suisse et le Royaume de Norvège en vue d éviter les doubles impositions dans le domaine des impôts sur les successions Conclue le 7 décembre

Traduction 1 0.672.959.82 Convention entre la Confédération suisse et le Royaume de Norvège en vue d éviter les doubles impositions dans le domaine des impôts sur les successions Conclue le 7 décembre

LOI 142.01 sur le contrôle des habitants (LCH)

") Adopté le 09.05.98, entrée en vigueur le 0.07.98 - Etat au 0.0.0 (en vigueur) LOI.0 sur le contrôle des habitants (LCH) du 9 mai 98 LE GRAND CONSEIL DU CANTON DE VAUD vu le projet de loi présenté par le

Adopté le 09.05.98, entrée en vigueur le 0.07.98 - Etat au 0.0.0 (en vigueur) LOI.0 sur le contrôle des habitants (LCH) du 9 mai 98 LE GRAND CONSEIL DU CANTON DE VAUD vu le projet de loi présenté par le

ING Business Account Règlement

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

Le service civique. réseau Uniopss-Uriopss / Site Guide de l employeur / Zoom sur / juin 2010 1

Sans disparaître complètement, le volontariat associatif, introduit par la loi du 23 mai 2006, reçoit une nouvelle configuration et réapparaît dans la loi du 10 mars 2010 sous la dénomination de «service

Sans disparaître complètement, le volontariat associatif, introduit par la loi du 23 mai 2006, reçoit une nouvelle configuration et réapparaît dans la loi du 10 mars 2010 sous la dénomination de «service

Loi sur l'archivage (LArch)

") 22 février 2011 Loi sur l'archivage (LArch) Etat au 1 er janvier 2012 Le Grand Conseil de la République et Canton de Neuchâtel, sur la proposition du Conseil d'etat, du 30 août 2010, décrète: CHAPITRE

22 février 2011 Loi sur l'archivage (LArch) Etat au 1 er janvier 2012 Le Grand Conseil de la République et Canton de Neuchâtel, sur la proposition du Conseil d'etat, du 30 août 2010, décrète: CHAPITRE

Présentation de la procédure. de poursuite pour dettes

Présentation de la procédure de poursuite pour dettes Jeudi 30 mai 2013 Philippe Germann - Préposé de l'office des poursuites du district de la Broye - Vully, Payerne Titulaire du brevet cantonal d'aptitude

Présentation de la procédure de poursuite pour dettes Jeudi 30 mai 2013 Philippe Germann - Préposé de l'office des poursuites du district de la Broye - Vully, Payerne Titulaire du brevet cantonal d'aptitude

Mode de calcul basé sur les dépenses déterminantes (coûts réels plafonnés) Sommaire

Sommaire") Mode de calcul basé sur les dépenses déterminantes (coûts réels plafonnés) Guide à l intention des institutions (prestataires) reconnues par les cantons suisses, pour leurs demandes d obtention des subventions

Mode de calcul basé sur les dépenses déterminantes (coûts réels plafonnés) Guide à l intention des institutions (prestataires) reconnues par les cantons suisses, pour leurs demandes d obtention des subventions

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

Statut de l Association «Chouette Nature»

Statut de l Association «Chouette Nature» Article 1 : Constitution «Chouette Nature» est une association sans but lucratif au sens des articles 60 et suivants du code civil Suisse, et à une durée illimitée.

Statut de l Association «Chouette Nature» Article 1 : Constitution «Chouette Nature» est une association sans but lucratif au sens des articles 60 et suivants du code civil Suisse, et à une durée illimitée.

RÉPONSE DU CONSEIL D'ETAT à l interpellation Amélie Cherbuin Comment soutenir nos ressortissants américains?

AOÛT 2014 13_INT_190 RÉPONSE DU CONSEIL D'ETAT à l interpellation Amélie Cherbuin Comment soutenir nos ressortissants américains? Rappel de l'interpellation Suite aux accords Foreign Account Tax Compliance

AOÛT 2014 13_INT_190 RÉPONSE DU CONSEIL D'ETAT à l interpellation Amélie Cherbuin Comment soutenir nos ressortissants américains? Rappel de l'interpellation Suite aux accords Foreign Account Tax Compliance

Les retenues à la source (Version 2005)

") Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

DOSSIER DE DEMANDE DE SUBVENTION

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

BIENS SANS MAITRE. Qu'est ce qu'un bien sans maître?

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

BIENS SANS MAITRE Qu'est ce qu'un bien sans maître? Il ne peut s'agir que de biens immobiliers. Ces immeubles par leur nature sont susceptibles de propriété privée mais ils ne font l'objet d'aucune appropriation

Mutuelle Vaudoise, Société Coopérative Statuts

Mutuelle Vaudoise, Société Coopérative Statuts MUTUELLE VAUDOISE, Société Coopérative Statuts I. Raison sociale, siège, but de la Société Art. 1 La MUTUELLE VAUDOISE, Société Coopérative, ci-après «la

Mutuelle Vaudoise, Société Coopérative Statuts MUTUELLE VAUDOISE, Société Coopérative Statuts I. Raison sociale, siège, but de la Société Art. 1 La MUTUELLE VAUDOISE, Société Coopérative, ci-après «la

Fédération suisse des aveugles et malvoyants (FSA) Section vaudoise

Section vaudoise") Fédération suisse des aveugles et malvoyants (FSA) Section vaudoise Chapitre 1: Dispositions générales Art. 1. Forme juridique et siège 1. La section vaudoise, membre de la Fédération suisse des aveugles

Fédération suisse des aveugles et malvoyants (FSA) Section vaudoise Chapitre 1: Dispositions générales Art. 1. Forme juridique et siège 1. La section vaudoise, membre de la Fédération suisse des aveugles

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

https://pastel.diplomatie.gouv.fr/editorial/francais/familles/fiches/algeri... LES PENSIONS ALIMENTAIRES A L'ETRANGER

1 sur 5 09/06/2010 12:21 LES PENSIONS ALIMENTAIRES A L'ETRANGER ALGERIE Imprimer cette page Textes de référence : - Code de la famille du 9 juin 1984 1. Les formes de dissolution du mariage - La répudiation

1 sur 5 09/06/2010 12:21 LES PENSIONS ALIMENTAIRES A L'ETRANGER ALGERIE Imprimer cette page Textes de référence : - Code de la famille du 9 juin 1984 1. Les formes de dissolution du mariage - La répudiation

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE POPULAIRE DE CHINE EN VUE D EVITER LES DOUBLES IMPOSITIONS

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE POPULAIRE DE CHINE EN VUE D EVITER LES DOUBLES IMPOSITIONS

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

QUE SAVEZ-VOUS SUR LES ASSOCIATIONS?

QUE SAVEZ-VOUS SUR LES ASSOCIATIONS? Ces questions concernent toutes les associations loi de 1901. Concernant les associations sportives, des exigences particulières peuvent être demandées par vos fédérations

QUE SAVEZ-VOUS SUR LES ASSOCIATIONS? Ces questions concernent toutes les associations loi de 1901. Concernant les associations sportives, des exigences particulières peuvent être demandées par vos fédérations

BANQUE CANTONALE NEUCHÂTELOISE 10.062

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

ASSOCIATION HISTORIQUE DU TEMPLE DE PARIS. www.templedeparis.fr

ASSOCIATION HISTORIQUE DU TEMPLE DE PARIS 40 rue des Blancs Manteaux - 75004 Paris www.templedeparis.fr STATUTS DE L ASSOCIATION Article 1 Titre Il est constitué entre les adhérents aux présents statuts

ASSOCIATION HISTORIQUE DU TEMPLE DE PARIS 40 rue des Blancs Manteaux - 75004 Paris www.templedeparis.fr STATUTS DE L ASSOCIATION Article 1 Titre Il est constitué entre les adhérents aux présents statuts

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

(anciennement, de 1956 à 1995, SPORT-HANDICAP GENEVE)

") (anciennement, de 1956 à 1995, SPORT-HANDICAP GENEVE) (Projet adopté lors de l Assemblée générale extraordinaire du 29.10.2007) TABLE DES MATIERES CHAPITRE I DEFINITION PAGE 3 CHAPITRE II MEMBRES PAGES

(anciennement, de 1956 à 1995, SPORT-HANDICAP GENEVE) (Projet adopté lors de l Assemblée générale extraordinaire du 29.10.2007) TABLE DES MATIERES CHAPITRE I DEFINITION PAGE 3 CHAPITRE II MEMBRES PAGES

COMMISSIONS DE SECURITE ET D'ACCESSIBILITE DANS LES ETABLISSEMENTS RECEVANT DU PUBLIC

PREFET DU LOIRET COMMISSIONS DE SECURITE ET D'ACCESSIBILITE DANS LES ETABLISSEMENTS RECEVANT DU PUBLIC VOUS ETES MAIRE! QUEL EST VOTRE ROLE ET QUELLES SONT VOS RESPONSABILITES? PREFECTURE DU LOIRET CABINET

PREFET DU LOIRET COMMISSIONS DE SECURITE ET D'ACCESSIBILITE DANS LES ETABLISSEMENTS RECEVANT DU PUBLIC VOUS ETES MAIRE! QUEL EST VOTRE ROLE ET QUELLES SONT VOS RESPONSABILITES? PREFECTURE DU LOIRET CABINET

LA DEFISCALISATION PAR L ART

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

CCAP CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES

MARCHE PUBLIC DE SERVICES (Marché d'assurances) MAPA / ASSURANCES 2013 n CCAP CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES MARCHE D'ASSURANCES PASSE EN "PROCEDURE ADAPTEE" SELON L'ARTICLE 28 DU CODE

MARCHE PUBLIC DE SERVICES (Marché d'assurances) MAPA / ASSURANCES 2013 n CCAP CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES MARCHE D'ASSURANCES PASSE EN "PROCEDURE ADAPTEE" SELON L'ARTICLE 28 DU CODE

Dispositions de la loi de finances 2014 relatives à la contribution libératoire

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

Accountants & business advisers. Loi de Finances Pour la gestion. Loi N 54/2013 du 30 décembre 2013

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

STATUTS BUT ET COMPOSITION DE L ASSOCIATION

STATUTS BUT ET COMPOSITION DE L ASSOCIATION ARTICLE 1 er : L arrondissement, constituée sous le régime de la Loi du 1 er juillet 1901 et en conformité avec le Code de la Famille et de l Aide Sociale, groupe

STATUTS BUT ET COMPOSITION DE L ASSOCIATION ARTICLE 1 er : L arrondissement, constituée sous le régime de la Loi du 1 er juillet 1901 et en conformité avec le Code de la Famille et de l Aide Sociale, groupe

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

COMMENT OUVRIR UN COMPTE BANCAIRE POUR UN PUPILLE SOUS TUTELLE/CURATELLE

Département de l Intérieur TUTEUR GENERAL BUREAU D'AIDE ET CONSEIL AUX TUTEURS, CONSEILS LEGAUX ET CURATEURS PRIVES Ch. de Mornex 32 1014 Lausanne 021 316 67 33 e-mail: info.aidetuteur@vd.ch COMMENT OUVRIR

Département de l Intérieur TUTEUR GENERAL BUREAU D'AIDE ET CONSEIL AUX TUTEURS, CONSEILS LEGAUX ET CURATEURS PRIVES Ch. de Mornex 32 1014 Lausanne 021 316 67 33 e-mail: info.aidetuteur@vd.ch COMMENT OUVRIR

Article 6 PIECES CONSTITUTIVES DU MARCHE Les pièces constitutives du marché comprennent, par ordre de priorité décroissant :

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Pour vous aider à comprendre : Le règlement applicable, expliqué pas à pas

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

STATUTS DE L ASSOCIATION

STATUTS DE L ASSOCIATION Référence : 10.01 Validation : 02.07.2009 Version : 3 Fichiers : 10.01_statutsCVD Nous sommes solidaires. 2 STATUTS DE L ASSOCIATION CARITAS VAUD Art. 1 Dénomination Créée en 1942,

STATUTS DE L ASSOCIATION Référence : 10.01 Validation : 02.07.2009 Version : 3 Fichiers : 10.01_statutsCVD Nous sommes solidaires. 2 STATUTS DE L ASSOCIATION CARITAS VAUD Art. 1 Dénomination Créée en 1942,

Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre)

") Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

CIRCULAIRE CDG90 PROTECTION SOCIALE COMPLEMENTAIRE

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

Le régime fiscal du contrat d'assurance-vie en cas de vie

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Chapeau 131 III 652. Regeste

Chapeau 131 III 652 85. Extrait de l'arrêt de la Chambre des poursuites et des faillites dans la cause Confédération Suisse contre X. (recours LP) 7B.20/2005 du 14 septembre 2005 Regeste Blocage d'avoirs

Chapeau 131 III 652 85. Extrait de l'arrêt de la Chambre des poursuites et des faillites dans la cause Confédération Suisse contre X. (recours LP) 7B.20/2005 du 14 septembre 2005 Regeste Blocage d'avoirs

Elle soutient les associations régionales et cantonales de propriétaires de forêts dans leurs tâches et collabore avec elles.

Statuts Economie forestière Suisse I. Nom, forme juridique, siège Art. 1 Nom et siège Sous le nom de Waldwirtschaft Schweiz Economie forestière Suisse Economia forestale Svizzera (WVS) (EFS) (EFS) il est

Statuts Economie forestière Suisse I. Nom, forme juridique, siège Art. 1 Nom et siège Sous le nom de Waldwirtschaft Schweiz Economie forestière Suisse Economia forestale Svizzera (WVS) (EFS) (EFS) il est

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

Assurance de protection juridique d'entreprise Orion PRO Basic 01/2010

Preneur d'assurance ACVA Association Cantonale Vaudoise des Ambulanciers Monsieur Christophe Studer Case postale 52 1807 Blonay Police N 2116245 N de client ID0214122 Généralités Valable à partir de 01.07.2013

Preneur d'assurance ACVA Association Cantonale Vaudoise des Ambulanciers Monsieur Christophe Studer Case postale 52 1807 Blonay Police N 2116245 N de client ID0214122 Généralités Valable à partir de 01.07.2013

POINT REGLEMENTAIRE - Le 15/11/2006

POINT REGLEMENTAIRE - Le 15/11/2006 I- CMU COMPLEMENTAIRE 1) Calcul des ressources Par un jugement du 20 février 2006, la commission centrale d aide sociale a considéré que "l'allocation de base de la

POINT REGLEMENTAIRE - Le 15/11/2006 I- CMU COMPLEMENTAIRE 1) Calcul des ressources Par un jugement du 20 février 2006, la commission centrale d aide sociale a considéré que "l'allocation de base de la

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

STATUTS DE L ASSOCIATION PRO FORTINS NEUCHATEL

PRO FORTINS NEUCHATEL STATUTS DE L ASSOCIATION PRO FORTINS NEUCHATEL Nature juridique et siège Art. 1 Pro Fortins Neuchâtel est une association à but idéal sans but lucratif, régie par les présents statuts

PRO FORTINS NEUCHATEL STATUTS DE L ASSOCIATION PRO FORTINS NEUCHATEL Nature juridique et siège Art. 1 Pro Fortins Neuchâtel est une association à but idéal sans but lucratif, régie par les présents statuts