LES OBLIGATIONS DECLARATIVES : - ASPECTS SOCIAUX - LA FISCALITE

|

|

|

- Ghislain Léger

- il y a 6 ans

- Total affichages :

Transcription

1 LES OBLIGATIONS DECLARATIVES : - ASPECTS SOCIAUX - LA FISCALITE 1

2 Le choix de la structure Individuel Structure de moyens Exercice en groupe 2

3 Le choix de la structure l exercice individuel Exercice en BNC EIRL SEL (SELARL et SELAS unipersonnelle) 3

4 Le choix de la structure l exercice en BNC Entrepreneur individuel Responsabilité civile professionnelle illimitée (insaisissabilité de droit de la résidence principale loi MACRON). Régime fiscal BNC : déclaration contrôlée ou micro BNC : Barème progressif de l IR (pas de possibilité d application du régime autoentrepreneur) Statut social TNS (entrepreneur) : assiette de cotisations = Bénéfice (+ cotisations loi Madelin) Obligations comptables : comptabilité de caisse (recettes/dépenses) 4

5 Le choix de la structure L EIRL (Entrepreneur Individuel à Responsabilité Limitée (article L et s C Cce) Ce statut permet d assurer aux avocats la protection de leur patrimoine privé. Constitution d un patrimoine d affectation professionnel, distinct du patrimoine personnel, seul gage des créanciers professionnels La constitution du patrimoine affecté résulte du dépôt d une déclaration au greffe du tribunal de commerce (art. L C Cce) avec tout de même évaluation expert si la valeur excède et acte notarié pour immeuble Affectation obligatoire des seuls biens nécessaires à l activité Régime Fiscal BNC (barème progressif de l IR)* *Possibilité d opter à l IS (option irrévocable) Statut social TNS (entrepreneur) : assiette de cotisations = Bénéfice (+ cotisations loi Madelin) 5

6 Le choix de la structure L EIRL (Entrepreneur Individuel à Responsabilité Limitée (article L et s C Cce) Intérêts : Protection du patrimoine Choix du régime fiscal avec possible option IS Contraintes : Dépôt des comptes (en créances-dettes) Estimation du patrimoine affecté 6

7 Le choix de la structure la SEL (unipersonnelle) Structure d exercice avec personnalité morale : Parts en capital et parts en industrie Régime Fiscal BNC (barème progressif de l IR)* *Possibilité d opter à l IS (option irrévocable) 7

8 Le choix de la structure les structures de moyens Les structures de moyens : SCM Cabinet Groupé ne sont pas des structures d exercice. Elles permettent simplement de mutualiser les charges de fonctionnement de son cabinet. Elles peuvent être un premier pas vers l exercice en commun Pas de partage des bénéfices L exercice demeure individuel. ATTENTION Différence entre les structures d exercice et les structures de moyens. 8

9 Le choix de la structure Le cabinet groupé La création d un cabinet groupé doit être constatée par une convention écrite qui détermine les dépenses communes et fixe la part contributive des intéressés dans ces dépenses et procède à la répartition de la surface des locaux entre les différents cabinets. L exercice demeure individuel 9

10 Le choix de la structure La société Civile de Moyens Elle est dotée de la personnalité morale Seuls sont possibles les apports de biens matériels Elle a pour objet de fournir à plusieurs avocats les moyens communs de l exercice individuel de leur profession Responsabilité indéfinie et conjointe des associés L exercice demeure individuel Les résultats de la SCM sont appréhendés fiscalement au niveau des associés à hauteur de leur participation. 10

11 Société IR Chiffre d Affaires encaissé Frais Généraux réglés - personnel - loyers - matériel - intérêts d emprunts BENEFICE Charges Sociales impôt sur le Revenu Charges Sociales impôt sur le Revenu DISPONIBLE ASSOCIE A DISPONIBLE ASSOCIE B 11

12 Société IS Chiffre d Affaires travaux réalisés Frais Généraux engagés - dont rémunération d associés Rémunération IS 15% ou 33,33% RESULTATS APRES I.S. - réserves - dividendes Rémunération Impôt sur le revenu Cotis TNS Dividende - CSG Dividende - CSG Impôt sur le revenu Cotis TNS DISPONIBLE ASSOCIE A DISPONIBLE ASSOCIE B 12

13 LES ASPECTS SOCIAUX 13

14 COMPARATIF COLLABORATEUR LIBERAL / AVOCAT SALARIE I/ LE CONTRAT Avocat Salarié Collaborateur Libéral Un contrat de travail spécifique Un contrat de collaboration Lien de subordination uniquement pour la détermination des conditions de travail. Convention collective du 17/02/1995 Exclusif de tout lien de subordination. Possibilité de développer une clientèle personnelle Impossibilité de développer une clientèle personnelle 14

15 COMPARATIF COLLABORATEUR LIBERAL / AVOCAT SALARIE II/ PROTECTION SOCIALE Avocat Salarié Collaborateur Libéral Maladie, maternité, invalidité, décès : régime général de sécurité sociale Retraite de base + complémentaire : prestations CNBF Rupture de contrat : conditions de rupture du contrat prévues par la Convention Collective et par le Code du travail (indemnités de licenciement si rupture à l initiative de l employeur) Chômage : Pôle Emploi Maladie, maternité, invalidité, décès : RSI, LPA*, CNBF (*sauf exception barreaux de Paris, Lyon et Hauts de seine) Retraite de base + complémentaire : prestations CNBF Rupture de contrat : conditions de rupture de contrat prévues par le contrat de collaboration et par le RIN. Pas de conditions légales. Pas d allocations chômage (éventuelle 15 assurance facultative).

16 COMPARATIF COLLABORATEUR LIBERAL / AVOCAT SALARIE III/ LE COÛT Exemple : Montant de la rémunération du futur collaborateur en fonction d un coût de 100 pour l avocat en premier ou avocat employeur AVOCAT EN PREMIER AVOCAT EMPLOYEUR Rétrocession d honoraires proposée : déduction d environ 10 % de charges Collaborateur verse 30% de cotisations Propose 74 brut au salarié + 35% de cotisations patronales = 100 en tout 16 % de cotisations salariales Reste environ 65 au collaborateur libéral Reste environ 62 net à l avocat salarié Somme à soumettre à l impôt sur le revenu Somme à soumettre à l impôt sur le revenu 16

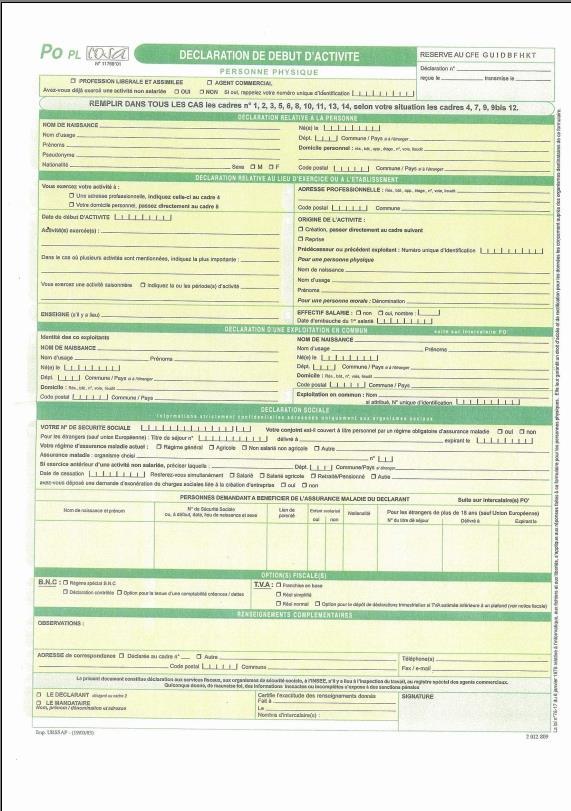

17 Vos Obligations Déclaratives Déclarations de début d activité : URSSAF (P0pl) CNBF 17

18 18

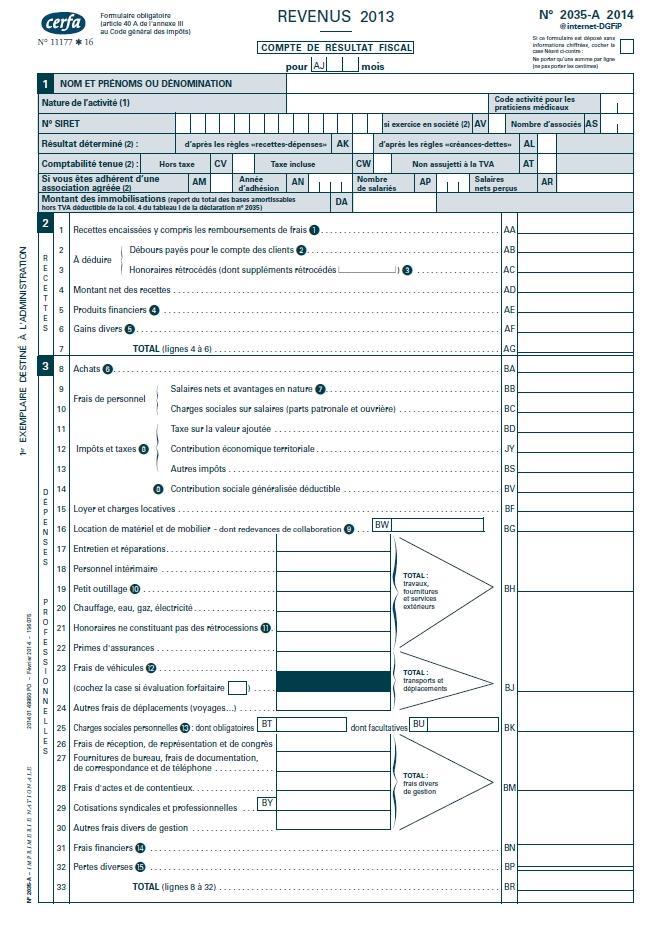

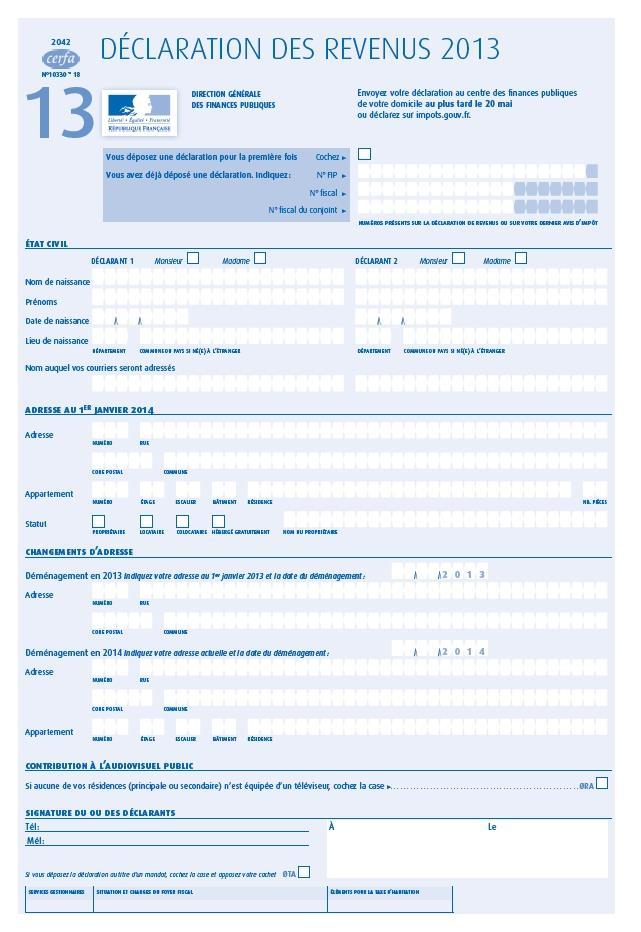

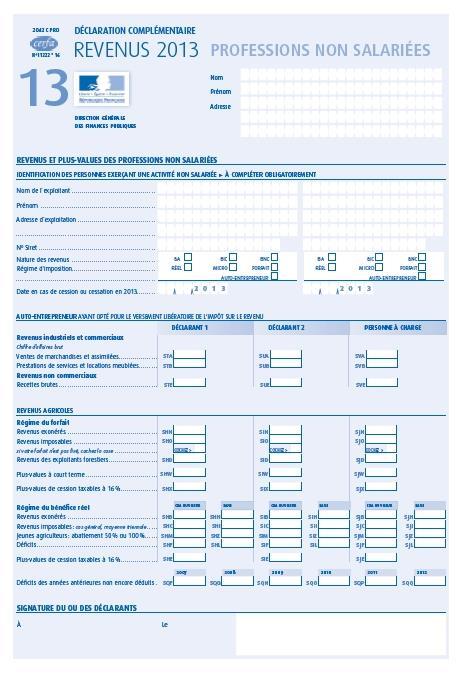

19 19

20 AVOCAT Droit PARIS 95 Rue du Palais PARIS X X 5 Rue des Cloÿs Cabinet ANAAFA 3 ème étage - Porte PARIS AVOCAT Date d inscription Urssaf X 20

.")

21 X X Régime étudiant R.A.M / Harmonie Mutuelle N 11 // 32 MUT EST/Mutuelle du soleil N 64 //22 Renseigner ce cadre si vous décidez de prendre en charge vos enfants ou votre conjoint(e). Conditions : Pas redevable de la TVA & C.A < Prorata temporis Art. 293 B du C.G.I X Déclaration Ca3 Mensuelle Déclaration de TVA Acompte semestriel + CA X X 21

22 22

23 Les régimes d imposition 23

24 CHOIX DU RÉGIME D IMPOSITION Pour faire simple, le choix se focalise entre deux régimes : Micro BNC et ses obligations allégées, Déclaration contrôlée et ses obligations plus poussées. 24

25 CHOIX DU RÉGIME D IMPOSITION Micro-BNC Article 102 ter CGI Déclaration contrôlée Article 99 CGI Conditions d application Régime de droit si recettes N-1 inférieures à En principe application de la franchise en base TVA Recettes supérieures à HT (application d un prorata temporis la première année) ou sur option Recettes Recettes encaissées dans l année Recettes encaissées dans l année Charges Charges calculées forfaitairement = 34 % des recettes (minimum de 305 ) Déduction des dépenses nécessitées par l exercice de la profession, pour leur montant réel 25

26 CHOIX DU RÉGIME D IMPOSITION Résultat Micro-BNC Article 102 ter CGI Recettes déduction forfaitaire 34% Déclaration contrôlée Article 99 CGI Recettes dépenses Modalités déclaratives Report des recettes brutes sur la déclaration de revenus 2042 C Pro Établissement d une déclaration de bénéfice (n 2035) et report de ce résultat sur une déclaration de revenus (n 2042 C Pro) Adhésion à une association agréée Pas d avantage fiscal à adhérer Avantage : imposition sur les seuls résultats déclarés A défaut d adhésion : application d une majoration de 25 % des résultats déclarés 26

27 CHOIX DU RÉGIME D IMPOSITION Micro-BNC Article 102 ter CGI Déclaration contrôlée Article 99 CGI Avantages Simplicité Déduction d un montant de charges qui peut être supérieur à 34 % des recettes Déduction d un montant de charges représentant 34% des recettes (alors même que le montant des charges réelles peut être inférieur) Fait apparaître un résultat réel, éventuellement un déficit imputable Jusqu à 2016, sous conditions, possible réduction d impôt pour adhésion et frais tenue comptabilité (plafond 915 ) 27

28 CHOIX DU RÉGIME D IMPOSITION Micro-BNC Article 102 ter CGI Déclaration contrôlée Article 99 CGI Inconvénients Plafonnement des déductions à 34 % des recettes. En principe, respect de la franchise en base de TVA : pas de possibilité de récupération de la TVA supportée sur des investissements Suivi administratif plus rigoureux Classement des pièces justificatives Gestion du cabinet d Avocat Comptabilité à tenir Résultat toujours bénéficiaire 28

29 Obligations en matière fiscale : CHOIX DU RÉGIME D IMPOSITION Pour les clôtures effectuées à compter du 31 décembre 2015, le régime micro BNC sera désormais déterminé en faisant référence aux recettes de l année N-1 (et non plus année N comme précédemment). Pour connaître le régime applicable en 2015: on doit apprécier si le niveau de recettes 2014 est ou non inférieur à (si les recettes 2014 sont > à et < mais recettes 2013 < : possible micro BNC en 2015). 29

30 Obligations en matière fiscale : CHOIX DU RÉGIME D IMPOSITION Nous prenons un cas simple de calcul d un avocat célibataire, sans enfants et disposant uniquement de revenus BNC. 1 cas : régime micro avec de recettes Report de de recettes, déduction forfaitaire calculée par l administration de Calcul impôt sur une base de Impôt dû : cas : déclaration contrôlée sans adhésion recettes Recettes de , charges réelles de = bénéfice à déclarer de Calcul impôt sur une base de Impôt dû :

31 CHOIX DU RÉGIME D IMPOSITION 3 cas : déclaration contrôlée sans adhésion recettes Recettes de , charges réelles de = bénéfice à déclarer de Calcul impôt sur une base de Impôt dû : 487 Les exemples font ressortir un écart assez important, écart généré par le barème progressif de l IR et le mécanisme de la décote. 31

32 CHOIX DU RÉGIME D IMPOSITION Option déclaration contrôlée : Lors du dépôt du P0 pl ou par écrit en ce sens, une option a pu être formulée pour l application de la déclaration contrôlée (recettes inférieures à mais souhait application 2035) : option valable pendant une durée de deux ans Lors du dépôt du P0 pl case micro BNC cochée mais souhait application régime déclaration contrôlée que faire? Possibilité de changer d avis jusqu à la date limite de dépôt des déclarations Pas d option spécifique à formuler, dépôt 2035 suffit pour matérialiser option. Si installation en 2015 avec choix régime micro BNC, possible choix de la déclaration contrôlée jusqu au 5 mai

33 RÉGIME D IMPOSITION - OPTIONS/DENONCIATIONS Retour sous le régime micro BNC : Si une option a été faite pour dépôt 2035, option valable pour une durée de deux ans, reconductible par tacite reconduction. La dénonciation de l option doit se faire avant le 1 er février (article 102 ter 5 du CGI). Exemple : début en 2015 avec option Option valable en 2015 et Dénonciation à effectuer avant le 1 er février 2017 pour une application du micro BNC en

A déposer dans les délais classiques de dépôt 2042 (courant mai en papier et délais variables selon zonage si télédéclaration).")

34 RÉGIME D IMPOSITION - OPTIONS/DENONCIATIONS Si déclaration contrôlée : Dépôt 2035, au plus tard 5 mai de chaque année, obligation de dépôt dématérialisé (plus de papier), Si micro BNC : Report total recettes brutes dans la 2042 C PRO (à joindre avec la déclaration 2042) A déposer dans les délais classiques de dépôt 2042 (courant mai en papier et délais variables selon zonage si télédéclaration). 34

35 Adresse du centre des impôts professionnel Adresse Professionnelle de l avocat Adresse Personnelle de l avocat Avocat Bénéfice 35

36 36

37 37

38 38

39 39

40 40

41 BENEFICE

42 42

43 ANAAFA Association de gestion agréée L ANAAFA c est : Association Nationale d Assistance Administrative et Fiscale des Avocats. Une association de gestion agréée mono professionnelle créée par des avocats pour des avocats en Titulaire de l agrément du Ministère de l Economie et des Finances, elle a pour mission de contrôler la cohérence et la vraisemblance de la comptabilité de ses adhérents et de leur faire bénéficier de l avantage fiscal à adhérer à une AGA : la non application de 25 % sur leur résultat imposable. Partenaire de la Profession, l ANAAFA est un organisme technique support des organes politiques et institutionnels représentatifs (CNB, Conférence des Bâtonniers, Ordres, Ecoles d avocats ) Son Conseil d Administration, organe décisionnel est composé d avocats membres. Elle compte aujourd hui un total de avocats adhérents soumis au BNC. 43

44 ANAAFA Association de gestion agréée L ANAAFA c est aussi : 32 Délégations régionales, antennes de proximité pour répondre aux besoins de ses adhérents. «MAÎTRE», une revue technique de référence auprès de la profession. Chaque édition traite de sujets et problématiques techniques de l avocat, Des statistiques, chaque année, l ANAAFA publie via «MAÎTRE» un rapport statistiques à partir de sa base de données, photographie de la situation économique de la Profession. Anaafa.fr, portail d informations fiscales comptables et sociales en continu à destination des avocats. MON ESPACE SERVICE EN LIGNE, une plateforme personnelle et confidentielle pour entrer en communication directe avec ses interlocuteurs comptables et suivre la mise à jour des publications et autres documents relatifs à l exercice fiscal en cours. 44

, Le traitement Global (traitement")

45 ANAAFA Association de gestion agréée L ANAAFA c est aussi DES PRODUITS Une Assistance FISCALE, administrative et sociale. L accompagnement des avocats en début d activité. Des prestations comptables avec le service COMPTAVOCAT qui vous propose : La gestion comptable assistée (traitement de votre comptabilité sur support informatique), Le traitement Global (traitement de votre comptabilité sur pièces), Un logiciel de comptabilité et de gestion avec : AIDAVOCAT comptabilité, logiciel de saisie et de tenue de comptabilité. AIDAVOCAT gestion, logiciel de saisie, de comptabilité, de facturation et gestion de cabinet. La prestation de paie avec PAIE AVOCAT : fiches de paie, charges sociales et obligations déclaratives. Des formations techniques et pratiques. 45

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

AVOCATS : Préparation à l installation en libéral. Ecole des Avocats de Lyon mercredi 26 septembre 212

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

SOMMAIRE. Quel statut juridique pour démarrer? Le régime fiscal et social de chaque statut Les avantages et les inconvénients Le portage salarial

OSEZ L ENTREPRISE SOMMAIRE Quel statut juridique pour démarrer? Le régime fiscal et social de chaque statut Les avantages et les inconvénients Le portage salarial Quel statut juridique pour commencer?

OSEZ L ENTREPRISE SOMMAIRE Quel statut juridique pour démarrer? Le régime fiscal et social de chaque statut Les avantages et les inconvénients Le portage salarial Quel statut juridique pour commencer?

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Artisan Commerçant Industriel Profession libérale

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

Direction de la sécurité sociale Sous-direction du Financement de la sécurité sociale Bureau 5D Recettes fiscales

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

La protection sociale

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Notre association vous accompagne dans toutes les étapes de votre vie professionnelle: le passage en SEL de la simulation à la réalisation,

Aide, assistance et accompagnement à la décision et à la gestion d installations de professionnels (SEL), de leurs évolutions (regroupement, holding, cession de parts,..) et des extinctions d activités

Aide, assistance et accompagnement à la décision et à la gestion d installations de professionnels (SEL), de leurs évolutions (regroupement, holding, cession de parts,..) et des extinctions d activités

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Les exercices cliniques en ville

SOIREE INSTALLATION Les exercices cliniques en ville Dr Philippe Renard URPS médecins 27 juin 2012 Hôtel Scipion Les exercices cliniques en ville 1. OU? 2. QUAND? 3. COMMENT? 4. COMBIEN? www.soignereniledefrance.org

SOIREE INSTALLATION Les exercices cliniques en ville Dr Philippe Renard URPS médecins 27 juin 2012 Hôtel Scipion Les exercices cliniques en ville 1. OU? 2. QUAND? 3. COMMENT? 4. COMBIEN? www.soignereniledefrance.org

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

! Un rythme de croisière.! Une fois l activité stable : votre société vous permet de faire des investissements patrimoniaux.!

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

REFORME FISCALE 2014 EN PRATIQUE!

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

2014 Artisans, industriels et commerçants, professionnels libéraux

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

FORMATION BARREAU DE METZ. La protection financière des Avocats

FORMATION BARREAU DE METZ La protection financière des Avocats 1 LA PROTECTION FINANCIERE DES AVOCATS SOMMAIRE 1. LA RESPONSABILITE CIVILE PROFESSIONNELLE DE L AVOCAT 2. LA PROTECTION SOCIALE DE L AVOCAT

FORMATION BARREAU DE METZ La protection financière des Avocats 1 LA PROTECTION FINANCIERE DES AVOCATS SOMMAIRE 1. LA RESPONSABILITE CIVILE PROFESSIONNELLE DE L AVOCAT 2. LA PROTECTION SOCIALE DE L AVOCAT

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

avocat architecte expert médecin chirurgien dentiste vétérinaire pharmacien infirmier kinésithérapeute étudiant avocat AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

QUE PEUT APPORTER l AUTO ENTREPRENARIAT?

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Professions indépendantes

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

Professions indépendantes 6 e ÉDITION mars 2007 Vous envisagez d exercer une activité médicale ou paramédicale à titre libéral en optant pour un régime conventionné auprès de votre CPAM (Caisse primaire

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

«A R A P L de HAUTE NORMANDIE» Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE I

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Fiche: entreprise individuelle à responsabilité limitée (EIRL)

") Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter