REFORME FISCALE 2014 EN PRATIQUE!

|

|

|

- Armand Paul

- il y a 10 ans

- Total affichages :

Transcription

1 REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour nous expliquer la réforme fiscale 2014 de manière claire et simple axée sur les entreprises. Cette présentation s'est tenue devant une cinquantaine de chefs d'entreprise du département. Un éclairage précis sur les réformes fiscales attendues pour L'intervention conjointe de Monsieur Jacques Vincent Piroux, Expert-Comptable, Cabinet TESTARD - BERTHAUD, Monsieur Philippe Curnillon, Conseil en patrimoine, Cabinet BC FINANCES, Maître Luc Saint Paul, Notaire, SCP GAUD VIEILLE TANDONNET SAINT PAUL a été très appréciée et a amené de nombreux échanges qui se sont poursuivis autour d'un verre de l'amitié. Retrouvez la présentation de la réunion (PDF à télécharger) À télécharger Présentation de la LOI DE FINANCES 2014

2 Monsieur Jacques-Vincent Piroux présente l'état des finances publiques de la France en ouverture...

3 LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1

4 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert - Comptable Luc SAINT PAUL Notaire Philippe CURNILLON Gestionnaire de Patrimoine Indépendant Animation : Agnès BERTILLOT - Présidente CGPME AIN

5 En introduction un peu de macro-économie L état des finances publiques de la France Déficit public 2013 : perte de 74,9 milliards d euros en 2013 (soit environ 4% du PIB). Depuis 1974, aucun budget n a été à l équilibre 3

.")

6 En introduction un peu de macro-économie L état des finances publiques de la France Dette publique 2013 : 1900 milliards d euros en 2013 (93,4% du PIB) avec des intérêts 2013 de la dette de 56,14 milliards d euros (soit 2,76% du PIB et 14,19% du budget de l état). 4

7 En introduction un peu de macro-économie L état des finances publiques de la France Dette sociale et publique 2013 : 225 milliards d euros dont 7,7 milliards d euros de déficit en 2013 pour l assurance maladie. Donc en cumulé (dette publique et dette sociale), cela fait 2125 milliards d euros de déficit Avec une explosion en 2014, de la dette de l état (hors sociale) qui devrait frôler les milliards d euros.chiffre qui a au moins le mérite d être simple à retenir 5

qui devrait frôler les 2 000 milliards d euros.")

8 I) FISCALITÉ DES ENTREPRISES 8 POINTS DEVELOPPES 6

9 1. Aménagement des taux de TVA au 1er janvier 2014 Financement du CICE par la modification de la structure des taux de TVA Augmentation du taux normal de 19,6% à 20% Relèvement du taux intermédiaire qui passe de 7% à 10% Maintien du taux réduit à 5,5% (pas de baisse à 5%) Majoration du taux applicable en Corse qui passe de 8% à 10% 7

Majoration du taux applicable en Corse qui passe de 8%")

10 Aménagement des taux de TVA au 1er janvier

11 L entrée en vigueur des nouveaux taux de TVA 9

12 Les taux de TVA dans le logement social 10

13 Les taux de TVA dans le logement social 11

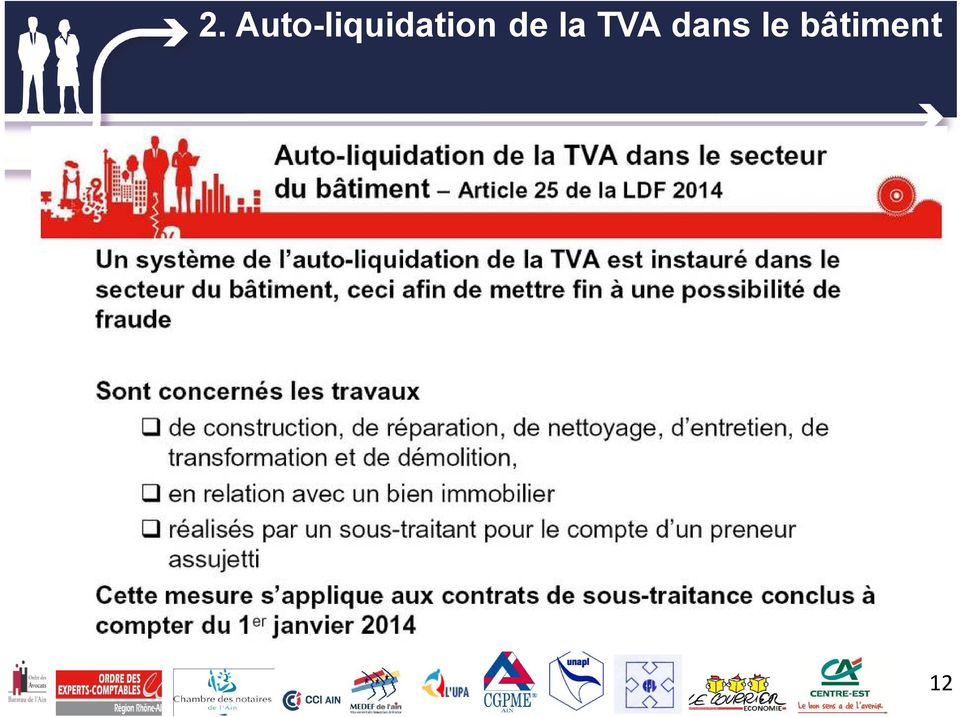

14 2. Auto-liquidation de la TVA dans le bâtiment 12

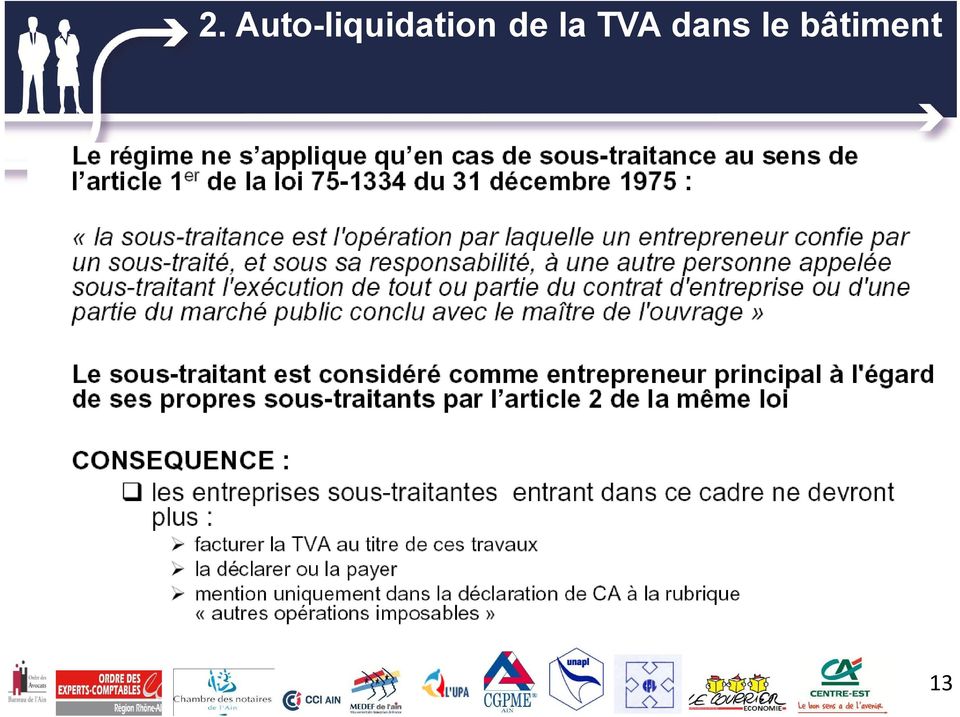

15 2. Auto-liquidation de la TVA dans le bâtiment 13

16 3. Aménagement en 2015 du régime simplifié de TVA : le régime des acomptes / CA 12 14

17 4. Renforcement du contrôle fiscal Vérification de comptabilité sous forme dématérialisée Obligation au 1er janvier 2014 de présenter la comptabilité informatisée sous forme dématérialisée (au format propriétaire du logiciel ou en ASCII). Obligation désormais de produire également la comptabilité analytique et les comptes consolidés (en cas d obligations légales à produire ces comptes). En cas de manquement, amende fixe de 1500 (et non plus une amende proportionnelle au chiffre d affaires, censurée par le Conseil Constitutionnel). 15

.")

18 5. Un point sur le crédit d impôt pour la compétitivité et l emploi 16

19 5. Un point sur le crédit d impôt pour la compétitivité et l emploi Contraintes Doit être utilisé par les entreprises pour le financement de l amélioration de leur compétitivité Il ne peut financer Une hausse des bénéfices distribués Une augmentation de la rémunération des membres de la direction Obligation de retracer dans les comptes annuels (dans l annexe) l utilisation du CICE 17

l")

20 5. Un point sur le crédit d impôt pour la compétitivité et l emploi 18

21 6. La réforme des aides à l apprentissage 19

22 6. La réforme des aides à l apprentissage 20

23 6. La réforme des aides à l apprentissage 21

24 6. La réforme des aides à l apprentissage 22

25 7. Amortissement exceptionnel des robots acquis ou créés par les PME 23

26 8. Nouvelle composante «air» ajoutée pour la taxe sur les véhicules de société 24

27 FIN DE LA PREMIERE PARTIE LA FISCALITE DES ENTREPRISES QUESTIONS / REPONSES 25

28 II) FISCALITÉ DES PARTICULIERS 8 POINTS DEVELOPPES 26

29 La thématique de l année dernière est toujours d actualité: barèmisation et hausse généralisée Toutefois les recettes fiscales (IR) sont de 4,5 Mds inférieures aux attentes.. Le bon sens des particuliers, la vigilance de leurs conseils et la mobilisation de certains acteurs (CGPME, Conseil constitutionnel ) renforcent une nouvelle fois l adage: «TROP D IMPÔT TUE L IMPÔT» (Courbe de LAFFER) 27

30 1. IMPOT SUR LE REVENU + Taxe sur hauts revenus : 3% au-delà de 250 K et 4% au-delà de 500 K pour une personne seule (seuils doublés couple). 28

31 IMPOT SUR LE REVENU Réduction du plafonnement du quotient familial de 2000 à 1500 : appelé à certainement disparaitre. Il peut être préférable en fonction de votre tranche marginale d impôt, de détacher un enfant majeur poursuivant des études et déduire une pension alimentaire (5698 ). De moins en moins de réductions d impôt Dispositif DUFLOT Le décret pour les obligations déclaratives est paru: JORF n 0301 du 28 décembre 2013 page Décret n du 23/12/

32 IMPOT SUR LE REVENU Travaux dans la Résidence Principale 30

33 IMPOT SUR LE REVENU 31

34 IMPOT SUR LE REVENU 32

35 IMPOT SUR LE REVENU Plafonnement des niches fiscales: maintien à Rappel: il est à % RI en Il est important de ne pas s aventurer dans une défiscalisation sans faire un audit complet de votre situation fiscale et patrimoniale. Quelques lueurs d espoir: fin du gel du barème, conservation de la réduction pour frais de scolarité 33

36 2. PLUS-VALUES MOBILIERES 34

37 PLUS-VALUES MOBILIERES 35

38 PLUS-VALUES MOBILIERES 36

39 PLUS-VALUES MOBILIERES 37

40 PLUS-VALUES MOBILIERES 38

41 PLUS-VALUES MOBILIERES 39

42 PLUS-VALUES MOBILIERES 40

43 3. REVENUS DE CAPITAUX MOBILIERS et FISCALITE de L EPARGNE Intérêts et dividendes soumis au barème progressif et aux prélèvements sociaux de 15,5%... Livret B, comptes à terme, comptes courants associés dans les sociétés (SCI, SAS,SARL.), La rentabilité se trouve ainsi très faible ex: Comptes à terme: 1,5% bruts annuels TMI 30% + PS 15,5% (dont 5,1% déductible année suivante) Rentabilité annuelle nette : 0,89 % 41

44 REVENUS DE CAPITAUX MOBILIERS et FISCALITE de l EPARGNE Dividendes des sociétés sont soumis au barème progressif après un abattement de 40%. Cet abattement ne s applique pas pour le calcul des prélèvements sociaux de 15,5%... Et l Assurance-vie. Elle reste toujours le placement préféré des Français à juste titre: Malgré quelques mesures de durcissement de la fiscalité Prélèvements sociaux 42

45 REVENUS DE CAPITAUX MOBILIERS et FISCALITE de l EPARGNE 43

46 REVENUS DE CAPITAUX MOBILIERS et FISCALITE de l EPARGNE Augmentation de la fiscalité en cas de décès: durcissement du taux de prélèvement au titre de l art.990i du CGI au-delà de reçus par bénéficiaire : 31,25%. Cela reste encore concurrentiel par rapport à des taux de droits de succession pouvant aller jusqu à 45% en ligne directe ou 60% entre étrangers. 44

47 REVENUS DE CAPITAUX MOBILIERS et FISCALITE de l EPARGNE 45

48 REVENUS DE CAPITAUX MOBILIERS et de l EPARGNE Conservation du prélèvement libératoire 46

49 REVENUS DE CAPITAUX MOBILIERS et de l EPARGNE Face à ces soi-disant durcissements, le gouvernement a crée deux nouveaux contrats d assurance vie pour bénéficier d avantages fiscaux: Contrats EURO CROISSANCE et VIE GENERATION Attention qui dit Avantage fiscal dit risque ou contrainte renforcée.. Il est donc nécessaire de bien peser le pour et le contre avant de transformer vos contrats. (idem Loi FOURGOUS) 47

50 REVENUS DE CAPITAUX MOBILIERS et de l EPARGNE 48

51 REVENUS DE CAPITAUX MOBILIERS et de l EPARGNE 49

52 REVENUS DE CAPITAUX MOBILIERS et de l EPARGNE 50

53 4. PLUS-VALUES IMMOBILIERES Réforme depuis le 1 er septembre

54 PLUS-VALUES IMMOBILIERES 52

55 PLUS-VALUES IMMOBILIERES 53

56 PLUS-VALUES IMMOBILIERES Terrains à bâtir 54

57 5. DROITS DE MUTATION Augmentation des droits de mutation à titre onéreux (art 77 LDF) 55

58 DROITS DE MUTATION Augmentation des droits de mutation à titre onéreux (art 77 LDF) 56

59 6. La RESISTANCE s organise. Censures du Conseil Constitutionnel 57

60 La RESISTANCE s organise. Censures du Conseil Constitutionnel Schéma d optimisation fiscale: La LDF dans son article 96 prévoyait une nouvelle obligation de déclaration des schémas d optimisation fiscale, avant leur mise en œuvre ou commercialisation. Cette mesure a donc été censurée le 29/12/2013 en raison d une définition trop générale et imprécise du schéma d optimisation fiscale.. Plafonnement ISF et assurance vie 58

61 La RESISTANCE s organise. Même les autres pays commencent à manifester leurs ras le bol vis-à-vis de la France.. 59

62 7. Mais les vieux démons rodent. Instauration d un fichier central des assurances vie ISF. 60

63 Mais les vieux démons rodent. 61

64 Mais les vieux démons rodent. La lutte contre les actifs détenus à l étranger par les résidents français (suite affaire CAHUZAC.) Alourdissement de l exit tax 62

65 Mais les vieux démons rodent. Quelques projets dans les cartons qui peuvent inquiéter: CSG non déductible Taxation du loyer que pourrait générer la Résidence Principale Fusion IR et Prélèvements Sociaux De toute façon il y a de quoi s inquiéter quand un gouvernement annonce vouloir rendre l'impôt "plus simple, plus lisible et plus juste". 63

66 8. CONCLUSION: Il faut continuer à rester vigilants Nécessité d une communication et interaction entre vos différents conseils (expert comptable, notaire, avocat, conseil en gestion de patrimoine) pour vous apporter les meilleures solutions possibles. Protection de la famille et de l activité professionnelle, Optimisation de la rémunération (dividendes,salaires,tns..), Optez pour des investissements générant du déficit plutôt de la réduction d impôt (non soumis au plafonnement niches), Réfléchir à une modification de la fiscalité sur les revenus immobiliers (IS? Cession pour recréer des charges financières.) 64

67 FIN DE LA DEUXIEME PARTIE LA FISCALITE DES PARTICULIERS QUESTIONS / REPONSES 65

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

A l'attention de Monsieur Jacques - Vincent PIROUX,

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 24 février 2015 CGPME AIN

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 24 février 2015 CGPME AIN 1 La réforme fiscale 2015 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 24 février 2015 CGPME AIN 1 La réforme fiscale 2015 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

UniversitéClients CA 23 février 2012. Quels placements privilégier en 2012?

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

N 5 JANVIER 2013 LOI DE FINANCES POUR 2013 PRINCIPALES REFORMES IMPOT SUR LES SOCIETES (IS) La LF prévoit :

La LF prévoit :") La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Turbulences fiscales : quelles décisions pour éviter les trous d air?

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

RÉFORMES FISCALES. www.gestionprivee.banquepopulaire.fr. Document à caractère publicitaire

www.gestionprivee.banquepopulaire.fr BPCE Société Anonyme à directoire et conseil de surveillance au capital de 155 742 320 - Siège social : 50, avenue Pierre-Mendès-France - 75201 Paris Cedex 13 R.C.S

www.gestionprivee.banquepopulaire.fr BPCE Société Anonyme à directoire et conseil de surveillance au capital de 155 742 320 - Siège social : 50, avenue Pierre-Mendès-France - 75201 Paris Cedex 13 R.C.S

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Sumatra Patrimoine Actualités financières fiscales et patrimoniales 2014 LFR 2013 et LF2014 Mardi 25 Mars 2014 Les Mardis d Athélia Qui sommes nous? Cabinet Conseil en Gestion de Patrimoine Indépendant

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

UNE ACTIVITÉ LÉGISLATIVE FISCALE INTENSE : IMPACT SUR LES EXPATRIÉS

L année 2011 aura été particulièrement chargée en matière d actualité fiscale : en effet, la loi de finances pour 2011 a été modifiée par pas moins de quatre lois de finances rectificatives; et à peine

L année 2011 aura été particulièrement chargée en matière d actualité fiscale : en effet, la loi de finances pour 2011 a été modifiée par pas moins de quatre lois de finances rectificatives; et à peine

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

LFR2013. 1 er janvier. conclus à compter du 1 er janvier 2014

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

1. IMPOT SUR LE REVENU

FLASH FISCAL janvier 2014 LOI DE FINANCES RECTIFICATIVE 2013 et LOI DE FINANCES 2014 La loi de finances rectificative pour 2013 et la loi de finances pour 2014 ont été publiées au Journal Officiel du 30

FLASH FISCAL janvier 2014 LOI DE FINANCES RECTIFICATIVE 2013 et LOI DE FINANCES 2014 La loi de finances rectificative pour 2013 et la loi de finances pour 2014 ont été publiées au Journal Officiel du 30

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

«LES RENDEZ-VOUS D ACTUALITÉS»

«LES RENDEZ-VOUS D ACTUALITÉS» ACTUALITÉ FISCALE La loi de Finances pour 2014 JEUDI 16 JANVIER 2014 CHEUVREUX Notaires Le devoir de conseil, la force du droit et la loyauté au service de ses clients, la

«LES RENDEZ-VOUS D ACTUALITÉS» ACTUALITÉ FISCALE La loi de Finances pour 2014 JEUDI 16 JANVIER 2014 CHEUVREUX Notaires Le devoir de conseil, la force du droit et la loyauté au service de ses clients, la

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Actualité Juridique & Fiscale

Février 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Investissement dans les PME & réduction ISF / IR : l administration durçit sa doctrine II Contrat d assurance vie, acceptation du bénéfice

Février 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Investissement dans les PME & réduction ISF / IR : l administration durçit sa doctrine II Contrat d assurance vie, acceptation du bénéfice

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

PROGRAMME DE FORMATION

PROGRAMME DE FORMATION 1- Contenu détaillé N Siret : 410711006 Code APE 5829C Tel : 05.62.47.47.90 email : [email protected] N déclaration activité N 73 31 069 55 31 auprès du préfet de région de Midi-Pyrénées

PROGRAMME DE FORMATION 1- Contenu détaillé N Siret : 410711006 Code APE 5829C Tel : 05.62.47.47.90 email : [email protected] N déclaration activité N 73 31 069 55 31 auprès du préfet de région de Midi-Pyrénées

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Comment sortir l actif immobilier d une société commerciale à moindre coût?

Comment sortir l actif immobilier d une société commerciale à moindre coût? Certaines sociétés commerciales soumises à l impôt sur les sociétés possèdent un actif immobilier à leur bilan. Il s agit le

Comment sortir l actif immobilier d une société commerciale à moindre coût? Certaines sociétés commerciales soumises à l impôt sur les sociétés possèdent un actif immobilier à leur bilan. Il s agit le

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Loi de Finances 2013 et Lois de Finances rectificatives 2012 - Nouvelle donne fiscale! Rencontre avec le MEDEF Lyon-Rhône Le 22 JANVIER 2013

Loi de Finances 2013 et Lois de Finances rectificatives 2012 - Nouvelle donne fiscale! Rencontre avec le MEDEF Lyon-Rhône Le 22 JANVIER 2013 La lecture du présent document ne peut pas être détachée des

Loi de Finances 2013 et Lois de Finances rectificatives 2012 - Nouvelle donne fiscale! Rencontre avec le MEDEF Lyon-Rhône Le 22 JANVIER 2013 La lecture du présent document ne peut pas être détachée des

LOIS DE FINANCES ET ACTUALITÉ FISCALE 2013

LOIS DE FINANCES ET ACTUALITÉ FISCALE 2013 13 février 2013 Chambre de métiers du Rhône 13/02/2013 Chambre de métiers du Rhône 1 Intervenants Raphaël Béranger Vanina Simon Bernard Bonnevay Jean Garreau

LOIS DE FINANCES ET ACTUALITÉ FISCALE 2013 13 février 2013 Chambre de métiers du Rhône 13/02/2013 Chambre de métiers du Rhône 1 Intervenants Raphaël Béranger Vanina Simon Bernard Bonnevay Jean Garreau

Fondamentaux de la gestion de patrimoine

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Fiscalité, placements. réductions d impôt

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Fiscabanque Fiscalité, placements & réductions d impôt À jour des dispositions de la loi de finances 2011 2014 Actualisé sur Internet Gervais Morel avec la participation de David Ecochard Sommaire I Sommaire

Fiscalité de l épargne. Eric Vacher Conseiller pour les affaires fiscales

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Conférence Association des savoirs à Dunkerque

Conférence Association des savoirs à Dunkerque 1 Allianz parmi les leaders mondiaux Chiffres clés 2012 Allianz 1er assureur européen par sa capitalisation boursière Allianz SE : 58,6 M. AXA : 44,3 M Zürich

Conférence Association des savoirs à Dunkerque 1 Allianz parmi les leaders mondiaux Chiffres clés 2012 Allianz 1er assureur européen par sa capitalisation boursière Allianz SE : 58,6 M. AXA : 44,3 M Zürich

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

Réunion du 22 janvier 2014

Actualité fiscale et sociale Comprendre les enjeux et anticiper les risques Réunion du 22 janvier 2014 A. 1, bis avenue Foch - BP 209-94102 Saint-Maur-des-Fossés Cedex T. +33 (0)1 55 12 07 00 F. +33 (0)1

Actualité fiscale et sociale Comprendre les enjeux et anticiper les risques Réunion du 22 janvier 2014 A. 1, bis avenue Foch - BP 209-94102 Saint-Maur-des-Fossés Cedex T. +33 (0)1 55 12 07 00 F. +33 (0)1

ACTUALITES FISCALES. Loi de finances 2014 : les censures du Conseil Constitutionnel

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : [email protected] Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : [email protected] Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Newsletter. Juin 2014. Conseil en Gestion de Patrimoine. Jean de Demandolx Philibert de Rambuteau Roland de Demandolx

Juin 2014 Newsletter J. de ASSOCIES J. de DEMANDOLX Conseil en Gestion de & Patrimoine ASSOCIES Conseil en Gestion de Patrimoine «Alouette, gentille alouette, alouette, je te plumerai» Depuis plus de 30

Juin 2014 Newsletter J. de ASSOCIES J. de DEMANDOLX Conseil en Gestion de & Patrimoine ASSOCIES Conseil en Gestion de Patrimoine «Alouette, gentille alouette, alouette, je te plumerai» Depuis plus de 30

Conférence du 5 décembre 2011 Cabinet CJFS Evreux. Stratégies patrimoniales au regard des réformes fiscales récentes

Conférence du 5 décembre 2011 Cabinet CJFS Evreux Stratégies patrimoniales au regard des réformes fiscales récentes Plan Partie 1 : Evolutions législatives récentes 1 Projets de loi de finances rectificatives

Conférence du 5 décembre 2011 Cabinet CJFS Evreux Stratégies patrimoniales au regard des réformes fiscales récentes Plan Partie 1 : Evolutions législatives récentes 1 Projets de loi de finances rectificatives

Jeudi 20 septembre 2012

Jeudi 20 septembre 2012 Actualité fiscale / 3 ème trimestre 2012 1 ère partie : Actualité législative : 2 ème loi de finances rectificative pour 2012 Projet de budget 2013 Pierre-Jean Ferry Stéphanie Seneterre-Durand

Jeudi 20 septembre 2012 Actualité fiscale / 3 ème trimestre 2012 1 ère partie : Actualité législative : 2 ème loi de finances rectificative pour 2012 Projet de budget 2013 Pierre-Jean Ferry Stéphanie Seneterre-Durand

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

La patrithèque. Solution documentaire électronique sur le patrimoine. La patrithèque. www.harvest.fr

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique