assurer l efficacité des aides fiscales sectorielles à l égard de la nouvelle économie, de la culture et du secteur financier;

|

|

|

- Marguerite Mélançon

- il y a 6 ans

- Total affichages :

Transcription

1 AQINAC LE PLAN ÉCONOMIQUE DU QUÉBEC L allègement du fardeau fiscal des sociétés (p. A.43) En s inspirant des travaux de la Commission d examen sur la fiscalité québécoise, le gouvernement annonce d importantes améliorations au régime fiscal des sociétés afin de créer un environnement fiscal propice à l investissement et à la création d emplois, et ce, en respectant la capacité financière du gouvernement. Ainsi, le Plan économique prévoit des actions visant à : réduire le fardeau fiscal des PME, grâce à la réduction de 8 % à 4 % du taux d imposition pour les PME du secteur primaire et à la réduction graduelle de 2,7 % à 2,25 % du taux de cotisation au Fonds des services de santé des PME des secteurs des services et de la construction; rendre la fiscalité plus favorable à l investissement par la réduction graduelle du taux général d imposition sur le revenu des sociétés de 11,9 % à 11,5 % et par la prolongation, pour les régions, du crédit d impôt à l investissement; assurer l efficacité des aides fiscales sectorielles à l égard de la nouvelle économie, de la culture et du secteur financier; appuyer les activités des fonds fiscalisés grâce à la bonification du taux du crédit d impôt pour Fondaction et à la hausse de la norme d investissement pour les fonds fiscalisés. Globalement, ces actions représenteront une réduction du fardeau fiscal de 216 millions de dollars par année à terme en faveur des entreprises québécoises. Des allègements fiscaux de 2,5 milliards de dollars sur cinq ans (p. B.7) Du côté des entreprises, le gouvernement annonce, qu à compter du 1 er janvier 2017, le taux général d imposition des sociétés sera réduit, de manière à le rendre équivalent à celui de l Ontario, et que la fiscalité des PME sera allégée afin de favoriser leur croissance. Le fardeau fiscal des entreprises sera réduit de 216 millions de dollars sur une pleine année et de 500 millions de dollars au cours des cinq prochaines années. Ces allègements fiscaux seront financés en partie par des resserrements apportés à

2 certaines mesures fiscales. Avec ces actions, le gouvernement privilégie l amélioration du régime général d imposition tout en préservant la compétitivité du régime applicable à certains secteurs clés de l économie. Réduire le fardeau fiscal des PME (p. B.42) Les PME sont le principal moteur de la croissance de l économie québécoise. En effet, parmi les entreprises présentes au Québec, 99 % sont des PME, et les deux tiers des emplois leur sont attribuables. Reconnaissant leur importance pour l économie du Québec, le gouvernement veut offrir aux PME de toutes les régions un régime fiscal compétitif propice à la croissance, à l investissement et à la création d emplois. À cet égard, le budget prévoit deux mesures visant à réduire le fardeau fiscal des PME à compter du 1er janvier 2017, soit : la réduction de 8 % à 4 % du taux d imposition pour les PME du secteur primaire; la réduction graduelle de 2,7 % à 2,25 % du taux de la cotisation au Fonds des services de santé (FSS) pour les PME du secteur des services. Ces allègements fiscaux en faveur des PME seront en partie financés par un ajustement de la déduction pour petite entreprise (DPE). À compter du 1er janvier 2017, cette déduction ne sera accordée qu aux PME qui répondent aux objectifs visés par celle-ci, principalement en matière d investissement et de création d emplois. Avec ces modifications au régime fiscal des sociétés, les PME du Québec amélioreront leur rentabilité et seront plus compétitives sur les marchés d exportation, favorisant ainsi leur expansion et l embauche de nouveaux travailleurs. 2

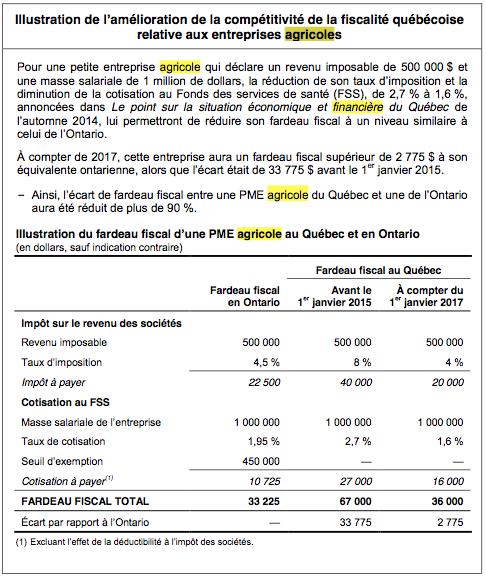

Le budget 2015-2016 prévoit, à compter du 1 er janvier 2017, une réduction de 8 % à 4 % du taux d imposition sur le revenu des PME du secteur primaire.")

3 Réduction de 8 % à 4 % du taux d imposition pour les PME du secteur primaire (p. B.44 et suivantes) Le budget prévoit, à compter du 1 er janvier 2017, une réduction de 8 % à 4 % du taux d imposition sur le revenu des PME du secteur primaire. Les PME qui bénéficieront de cette réduction du taux d imposition seront celles qui sont actuellement admissibles au taux réduit d imposition pour les PME et dont la majorité des activités concerne les secteurs de l agriculture, de la foresterie, de l extraction minière ou de la pêche. Cette initiative permettra aux PME du secteur primaire de bénéficier du même taux d imposition que celles du secteur manufacturier. Plus de PME du secteur primaire bénéficieront d une baisse de leur fardeau fiscal pouvant atteindre jusqu à $ annuellement. Ces entreprises bénéficieront d une augmentation de leurs liquidités qui leur permettra de profiter de la reprise économique pour financer de nouveaux investissements et favorisera l embauche de nouveaux travailleurs. Une réduction du fardeau fiscal de plus de 25 millions de dollars annuellement pour les PME Cette mesure sera particulièrement favorable aux PME exportatrices de ce secteur, puisqu elle améliorera leur compétitivité par rapport à leurs concurrents situés à l extérieur du Québec. Cette réduction du fardeau fiscal profitera principalement aux entreprises des secteurs agricole et forestier qui font face à une forte concurrence notamment des entreprises en 3

4 activité en Ontario. Cette initiative représentera une réduction du fardeau fiscal pour ces PME de plus de 25 millions de dollars annuellement. Recentrer la déduction pour petite entreprise sur les PME créatrices d emplois En raison de leur taille, les PME ont parfois plus de difficulté que les grandes entreprises à financer/ leur croissance. Dans ce contexte, le régime québécois d imposition des sociétés prévoit un taux d imposition sur le revenu plus faible pour les PME, soit la déduction pour petite entreprise (DPE). La déduction pour petite entreprise : une mesure dont l objectif est de favoriser la croissance L objectif de la DPE est de libérer des liquidités pour les PME en réduisant leur fardeau fiscal, afin de leur permettre d investir plus facilement dans leur croissance et de créer des emplois. Toutefois, plusieurs entreprises qui bénéficient de cette mesure fiscale ne répondent pas à l objectif visé par la DPE. Ces entreprises ont un petit nombre d employés stable et elles ont besoin de peu d investissement pour générer des revenus. Dans ce contexte, comme le recommande la Commission d examen sur la fiscalité québécoise, le budget prévoit un ajustement de la DPE afin qu elle réponde mieux à son objectif initial, soit de soutenir les PME qui investissent et créent des emplois. Ainsi, à compter du 1er janvier 2017, les entreprises des secteurs des services et de la construction qui ont trois employés ou moins ne seront plus admissibles à cette mesure fiscale préférentielle. Un ajustement permettant de réduire la taxe sur la masse salariale de PME Pour les entreprises visées, la totalité du revenu imposable sera désormais imposé au taux général d imposition des sociétés, qui est de 11,9 % actuellement, plutôt qu à 8 % sur les premiers $ de revenu et à 11,9 % sur l excédent. L ajustement de la DPE touchera environ entreprises œuvrant dans les secteurs des services et de la construction, dont qui ne comptent aucun employé. Les sommes ainsi dégagées serviront notamment à financer la réduction du taux de la cotisation au FSS pour plus de entreprises œuvrant dans ces secteurs. 4

5 Réduction des taux du crédit d impôt à l investissement relatif au matériel de fabrication et de transformation (p. B.56) Depuis 2008, le gouvernement du Québec offre un crédit d impôt à l investissement relatif au matériel de fabrication et de transformation applicable dans toutes les régions du Québec. Il est prévu que l application de ce crédit d impôt prenne fin le 31 décembre En lien avec les recommandations de la Commission d examen sur la fiscalité québécoise, le budget prévoit : la réduction de 4 points de pourcentage du taux du crédit d impôt à l investissement, applicable aux grandes sociétés des régions centrales, à partir du 1er janvier 2017; la réduction de 8 points de pourcentage des taux majorés pour les PME à compter du 1er janvier Les sommes ainsi dégagées, représentant 90 millions de dollars sur cinq ans, serviront à financer partiellement la réduction du taux général d imposition des sociétés. La révision des taux du crédit d impôt, jumelée à la réduction du taux général d imposition des sociétés, vise à offrir à l ensemble des entreprises du Québec un régime fiscal plus efficace et plus neutre pour leurs décisions d investissement. Maintien et prolongation du crédit d impôt à l investissement pour les régions (p. B.58) Dans le but de réitérer son appui au développement économique des régions et de favoriser l essor des entreprises s y situant, le budget prévoit le maintien et la prolongation pour une période de cinq ans du crédit d impôt à l investissement relatif au matériel de fabrication et de transformation pour les régions, soit jusqu au 31 décembre Ce crédit d impôt devait prendre fin le 31 décembre Ainsi, le gouvernement reconnaît que les entreprises éloignées des grands centres urbains doivent relever des défis particuliers. Ces entreprises doivent composer avec des coûts de production et de financement des projets plus élevés en raison de leur situation géographique. De plus, elles ont généralement plus de difficulté à recruter et à attirer une main-d œuvre qualifiée. La prolongation de ce crédit d impôt soutiendra le secteur manufacturier en dehors des grands centres urbains, ce qui sera bénéfique à la diversification de la structure 5

6 économique des régions. Ce geste, combiné à la mise en place au budget de la déduction additionnelle pour les coûts de transport des PME manufacturières, permettra aux entreprises situées en région d être plus concurrentielles sur les marchés extérieurs. Allègement du fardeau administratif des PME (p. B.102 et suivantes) La Loi favorisant le développement et la reconnaissance des compétences de la maind œuvre (loi du 1 %) a pour principal objectif d améliorer la qualification des travailleurs en emploi, notamment par l investissement des entreprises dans la formation. Près de 85 % des entreprises assujetties à la loi du 1 % remplissent leurs obligations, et ce, année après année. Les autres doivent verser une cotisation au Fonds de développement et de reconnaissance des compétences de la main-d œuvre (FDRCMO). Le FDRCMO a été institué par la loi du 1 %. Les sommes qui y sont versées sont principalement affectées aux mesures de formation soutenues par la Commission des partenaires du marché du travail (CPMT). Or, les obligations découlant de cette loi représentent un fardeau administratif significatif pour les entreprises, surtout pour les PME. Les coûts que doivent assumer les entreprises pour se conformer à la loi du 1 % font en sorte de réduire considérablement les sommes effectivement rendues disponibles pour la formation. On estime que pour chaque dollar consacré par une entreprise pour se conformer à la loi du 1 %, seulement 0,50 $ est investi afin de soutenir la formation des travailleurs. Hausse du seuil d assujettissement à la loi du 1 % de 1 million de dollars à 2 millions de dollars de masse salariale Afin d alléger le fardeau administratif d un nombre important de PME, le budget prévoit modifier la Loi favorisant le développement et la reconnaissance des compétences de la main-d œuvre afin de rehausser le seuil d assujettissement relatif à la masse salariale de 1 million de dollars à 2 millions de dollars. Environ 50 % des entreprises qui y sont actuellement soumises en seront exemptées, soit approximativement PME. L exemption de ces entreprises fera en sorte de diminuer les cotisations versées au FDRCMO d environ 12 millions de dollars annuellement. Le gouvernement s engage à maintenir et même à bonifier le niveau d investissement consacré à la formation de la main-d œuvre, notamment en injectant de nouvelles sommes au FDRCMO. 6

7 À cette fin, une enveloppe de 70 millions de dollars sera prévue d ici , dont 17 millions de dollars en La CPMT, qui regroupe une expertise unique au Québec à l égard des besoins du marché du travail, sera mise à contribution pour encadrer l allocation des nouvelles sommes rendues disponibles. Nouveau congé fiscal bonifié pour grands projets d investissement (pages B.126) Afin d assurer un climat d affaires favorable pour les entreprises qui investissent au Québec, le gouvernement a annoncé le 10 février dernier l instauration d un congé fiscal bonifié pour grands projets d investissement. Pour être admissibles, les projets doivent atteindre un seuil d investissement de 100 millions de dollars, ce qui permettra la réalisation d un grand nombre de projets qui n auraient pu se réaliser sans cette mesure. Ce congé fiscal s applique à l égard de l impôt sur le revenu et de la cotisation au Fonds des services de santé (FSS). Les secteurs d activité qui peuvent bénéficier de ce congé sont le secteur manufacturier, le commerce de gros, l entreposage et le traitement et l hébergement de données. Pour stimuler davantage les investissements en région, le congé fiscal est accessible aux nouveaux projets de 75 millions de dollars et plus dans certaines régions désignées. Par ailleurs, la période de congé fiscal de 15 ans permettra aux projets de plus grande envergure de profiter pleinement d un congé fiscal pouvant atteindre 15 % du montant de l investissement. Les entreprises ont jusqu au 20 novembre 2017 pour soumettre leur projet d investissement. Le congé fiscal permettra au Québec d attirer plus d investissements étrangers. Il est prévu que ce congé fiscal soutiendra la réalisation d au moins 25 nouveaux projets sur l ensemble du territoire québécois, ce qui représentera des investissements de près de 4 milliards de dollars. L impact financier pour le gouvernement surviendra une fois les investissements réalisés. Majoration de 50 % du montant admissible pour le don d un produit agricole (p. B.243) Chaque année, des milliers de Québécois doivent recourir à des organismes et comptoirs d aide alimentaire pour se nourrir. Le réseau Les Banques alimentaires du Québec répond à plus de 1,6 million de demandes d aide alimentaire d urgence par mois dans les différentes 7

8 régions du Québec, et près de 50 % des bénéficiaires sont des familles avec enfants. Le réseau est constitué de 18 banques alimentaires régionales, appelées les membres Moissons. Ces dernières effectuent la cueillette, le tri, le contrôle de qualité et la redistribution des denrées dans plus de comptoirs alimentaires au Québec. Afin d atténuer l insécurité alimentaire de nombreux ménages, il est essentiel que les banques alimentaires soient en mesure de s approvisionner en aliments frais, nutritifs et produits localement, pour ainsi assurer une distribution de produits alimentaires diversifiés et de qualité. Les producteurs agricoles sont déjà d importants fournisseurs des banques alimentaires régionales, en donnant divers produits tels que des fruits, des légumes, de la viande, des produits laitiers et des céréales. Toutefois, les agriculteurs doivent généralement supporter des coûts additionnels d entreposage et de livraison pour donner ces produits aux banques alimentaires. Par ailleurs, les défis d aujourd hui exigent des producteurs agricoles qu ils contrôlent mieux leurs dépenses et qu ils soient performants pour maintenir leur place sur le marché local et prendre de l expansion sur les marchés extérieurs. Ainsi, pour contribuer à ce que les familles québécoises puissent avoir accès à un meilleur approvisionnement en aliments frais et locaux, le budget prévoit la majoration de 50 % du montant admissible pour le don d un produit agricole à l une des Moissons faisant partie du réseau des Banques alimentaires du Québec. L avantage fiscal pour le producteur agricole proviendra du crédit d impôt non remboursable pour dons s il est un particulier ou de la déduction pour dons s il est une société. L impact financier pour le gouvernement de cette mesure atteindra environ 2 millions de dollars par année. 8

9 9

10 10

11 11

12 RENSEIGNEMENTS ADDITIONNELS Majoration du montant admissible des dons de denrées alimentaires faits par des entreprises agricoles (p. A.127) Les sociétés agricoles qui donnent à des organismes de bienfaisance enregistrés des biens qu elles produisent peuvent déduire, dans le calcul de leur revenu imposable, un montant équivalant généralement à la juste valeur marchande des biens donnés. Toutefois, étant donné que la juste valeur marchande de ces biens entre aussi dans le calcul du revenu provenant de leur entreprise, la déduction nette à laquelle elles ont droit correspond uniquement au coût des biens donnés. Il s ensuit que leur situation après impôt est la même, peu importe qu elles vendent leurs biens détenus en inventaire, qu elles les donnent ou qu elles en disposent autrement. Pour les particuliers qui exploitent une entreprise agricole, la juste valeur marchande des biens donnés servira plutôt à calculer un crédit d impôt non remboursable pour dons de bienfaisance210. Les dons de produits agricoles permettent aux organismes qui répondent à des demandes d aide alimentaire d urgence d offrir à des familles dans le besoin des denrées essentielles à une saine alimentation. Depuis plus de 25 ans, le réseau Les Banques alimentaires du Québec soutient et représente à travers le Québec 18 membres Moisson (banques alimentaires) qui approvisionnent plus de organismes d aide alimentaire. Chaque mois, avec le soutien de bénévoles, les organismes desservis par les membres Moisson doivent répondre à plus de 1,6 million de demandes d aide alimentaire d urgence. Malgré le soutien de partenaires fidèles, de la communauté et de milliers de bénévoles, il y avait encore en 2014 plus de 50 % des organismes desservis par les membres Moisson qui n avaient pas de denrées alimentaires en quantité suffisante pour répondre à la demande. Afin d inciter un plus grand nombre de producteurs agricoles à faire don de denrées alimentaires, le montant admissible d un don fait, après la date du discours sur le budget, par un producteur agricole reconnu à un organisme de bienfaisance enregistré qui est soit Les Banques Alimentaires du Québec, soit un membre Moisson211 pourra être majoré de 50 % aux fins du calcul de la déduction pour dons ou du crédit d impôt non remboursable pour dons, selon le cas, si le don porte sur des produits agricoles admissibles. Pour l application de cette mesure, un producteur agricole reconnu s entendra d un particulier ou d une société qui exploite une entreprise enregistrée auprès du ministère de l Agriculture, des Pêcheries et de l Alimentation à titre d exploitation agricole, conformément au règlement adopté en vertu de l article de la Loi sur le ministère de l Agriculture, des Pêcheries et de l Alimentation212, ou qui est membre d une société de personnes exploitant une telle entreprise à la fin de l exercice financier de celle-ci. De plus, seront considérés comme des produits agricoles admissibles les viandes ou sousproduits de viande, les œufs et les produits laitiers, les poissons, les fruits, les légumes, les céréales, les légumineuses, les fines herbes, le miel, le sirop d érable, les champignons, les 12

13 noix, ou tout autre produit de culture, d élevage ou de récolte provenant d une exploitation agricole enregistrée, pour autant que ces produits puissent être légalement vendus, distribués ou mis en vente en dehors du lieu où ils sont produits, en tant que produits alimentaires ou boissons destinés à la consommation humaine. Toutefois, si un produit a été transformé il ne sera pas considéré comme un produit agricole admissible, sauf si la transformation ne dépasse pas la mesure nécessaire pour que le produit puisse être légalement vendu, distribué ou mis en vente en dehors du lieu où il est produit, en tant que produit alimentaire ou boisson destiné à la consommation humaine. CRÉDITS 13

14 @TACT_conseil 14

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

Suivi des recommandations de la Commission d examen sur la fiscalité québécoise

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Un gouvernement qui agit en misant sur l investissement privé

Cabinet du ministre Communiqué de presse BUDGET 2013-2014 COMMUNIQUÉ N 2 BUDGET 2013-2014 Un gouvernement qui agit en misant sur l investissement privé Québec, le 20 novembre 2012 «Pour accélérer la croissance

Cabinet du ministre Communiqué de presse BUDGET 2013-2014 COMMUNIQUÉ N 2 BUDGET 2013-2014 Un gouvernement qui agit en misant sur l investissement privé Québec, le 20 novembre 2012 «Pour accélérer la croissance

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC. Par : Service de fiscalité

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

Particulier. activités Investisseur Ajout d un quatrième palier à. Entreprise

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

LA FINANCIÈRE AGRICOLE DU QUÉBEC PLAN D ACTION DE DÉVELOPPEMENT DURABLE 2013-2015

LA FINANCIÈRE AGRICOLE DU QUÉBEC PLAN D ACTION DE DÉVELOPPEMENT DURABLE 2013-2015 Table des matières Message du président-directeur général 3 Orientation gouvernementale 1 : Informer, sensibiliser, éduquer,

LA FINANCIÈRE AGRICOLE DU QUÉBEC PLAN D ACTION DE DÉVELOPPEMENT DURABLE 2013-2015 Table des matières Message du président-directeur général 3 Orientation gouvernementale 1 : Informer, sensibiliser, éduquer,

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

L AGROALIMENTAIRE DANS BROME-MISSISQUOI C EST: 124 ENTREPRISES PLUS DE 1000 EMPLOIS

FOCUS AGROALIMENTAIRE BROME-MISSISQUOI 2011 L AGROALIMENTAIRE DANS BROME-MISSISQUOI C EST: 124 ENTREPRISES UN CHIFFRE D AFFAIRE ANNUEL DE PRÈS DE 67MILLIONS PLUS DE 1000 EMPLOIS La transformation agroalimentaire

FOCUS AGROALIMENTAIRE BROME-MISSISQUOI 2011 L AGROALIMENTAIRE DANS BROME-MISSISQUOI C EST: 124 ENTREPRISES UN CHIFFRE D AFFAIRE ANNUEL DE PRÈS DE 67MILLIONS PLUS DE 1000 EMPLOIS La transformation agroalimentaire

LES CRÉDITS CARBONE, MEILLEURS AVANT JANVIER 2015 COHABITATION DU MARCHÉ VOLONTAIRE ET DU MARCHÉ RÉGLEMENTÉ DU CARBONE

LES CRÉDITS CARBONE, MEILLEURS AVANT JANVIER 2015 COHABITATION DU MARCHÉ VOLONTAIRE ET DU MARCHÉ RÉGLEMENTÉ DU CARBONE Gontran Bage Directeur- Développement durable et gestion des GES GES dans le secteur

LES CRÉDITS CARBONE, MEILLEURS AVANT JANVIER 2015 COHABITATION DU MARCHÉ VOLONTAIRE ET DU MARCHÉ RÉGLEMENTÉ DU CARBONE Gontran Bage Directeur- Développement durable et gestion des GES GES dans le secteur

Voici donc, en rafale, les différents sujets traités dans le présent communiqué :

Quelques précieuses informations supplémentaires sur certains sujets traités lors du cours Mise à jour en fiscalité-204 suite à la publication de la mise à jour économique du Québec du 2 décembre 204 et

Quelques précieuses informations supplémentaires sur certains sujets traités lors du cours Mise à jour en fiscalité-204 suite à la publication de la mise à jour économique du Québec du 2 décembre 204 et

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT 2014 Rédigé par Raymond Chabot Grant Thornton en collaboration avec la Direction de l information stratégique d Investissement Québec This

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT 2014 Rédigé par Raymond Chabot Grant Thornton en collaboration avec la Direction de l information stratégique d Investissement Québec This

Mars 2015. discours sur le budget 2015-2016. Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015.

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Bulletin fiscal. Un budget de rigueur pour résorber l impasse budgétaire. Budget provincial, 4 juin 2014

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Bas Saint-Laurent. Fiche régionale. Portrait régional de l emploi

Portrait régional de l emploi (*) (*) (en milliers) Bas Saint-Laurent 200 756 habitants % du Québec 2,6 % Agriculture 3,1 Services publics 0,0 Construction 4,9 Emploi par groupe d âge (*) Bas Saint-Laurent

Portrait régional de l emploi (*) (*) (en milliers) Bas Saint-Laurent 200 756 habitants % du Québec 2,6 % Agriculture 3,1 Services publics 0,0 Construction 4,9 Emploi par groupe d âge (*) Bas Saint-Laurent

Devenez point de chute d une ferme du réseau québécois d agriculture soutenue par la communauté (ASC)

") GUIDE À L INTENTION DES ORGANISATIONS Devenez point de chute d une ferme du réseau québécois d agriculture soutenue par la communauté (ASC) Pour des paniers de légumes locaux et sains, directement livrés

GUIDE À L INTENTION DES ORGANISATIONS Devenez point de chute d une ferme du réseau québécois d agriculture soutenue par la communauté (ASC) Pour des paniers de légumes locaux et sains, directement livrés

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

la fiscalité au québec des mesures favorables à l investissement

la fiscalité au québec des mesures favorables à l investissement 2013 La fiscalité au Québec Des mesures favorables à l investissement 2013 Changements annoncés par le gouvernement du Québec les 11 juillet,

la fiscalité au québec des mesures favorables à l investissement 2013 La fiscalité au Québec Des mesures favorables à l investissement 2013 Changements annoncés par le gouvernement du Québec les 11 juillet,

Pacte de responsabilité et de solidarité. Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Le fonds local d investissement (FLI) et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ. Sommaire

et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ. Sommaire") Le fonds local d investissement (FLI) et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ Sommaire Objectif... 2 Critères d admissibilité... 2 Dépôt d un dossier... 2 Principaux

Le fonds local d investissement (FLI) et le fonds local de solidarité (FLS) CRITÈRES ET CONDITIONS D ADMISSIBILITÉ Sommaire Objectif... 2 Critères d admissibilité... 2 Dépôt d un dossier... 2 Principaux

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Consultation publique

Consultation publique PROJET DE REDÉVELOPPEMENT DU SITE DES ANCIENS ATELIERS DU CN Mémoire déposé par le Club populaire des consommateurs de Pointe-Saint-Charles dans le cadre des consultations publique

Consultation publique PROJET DE REDÉVELOPPEMENT DU SITE DES ANCIENS ATELIERS DU CN Mémoire déposé par le Club populaire des consommateurs de Pointe-Saint-Charles dans le cadre des consultations publique

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

MegaStore Manager ... Simulation de gestion d un hypermarché. Manuel du Participant

MegaStore Manager Simulation de gestion d un hypermarché.......... Manuel du Participant 1. Introduction 1.1. La simulation de gestion Vous allez participer à une simulation de gestion. Cette activité

MegaStore Manager Simulation de gestion d un hypermarché.......... Manuel du Participant 1. Introduction 1.1. La simulation de gestion Vous allez participer à une simulation de gestion. Cette activité

PARTENARIAT ENTRE LE SYSTEME DES NATIONS UNIES ET LE SENEGAL POUR UN DEVELOPPEMENT INDUSTRIEL INCLUSIF ET DURABLE

PARTENARIAT ENTRE LE SYSTEME DES NATIONS UNIES ET LE SENEGAL POUR UN DEVELOPPEMENT INDUSTRIEL INCLUSIF ET DURABLE Par Madame F. Bintou DJIBO, COORDONNATRICE DU SYSTÈME DES NATIONS UNIES AU SENEGAL Plan

PARTENARIAT ENTRE LE SYSTEME DES NATIONS UNIES ET LE SENEGAL POUR UN DEVELOPPEMENT INDUSTRIEL INCLUSIF ET DURABLE Par Madame F. Bintou DJIBO, COORDONNATRICE DU SYSTÈME DES NATIONS UNIES AU SENEGAL Plan

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Le présent bulletin d information vise à rendre publiques les mesures fiscales annoncées par le ministre

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Le présent bulletin d information vise à rendre publiques les mesures fiscales annoncées par le ministre

Impact économique du secteur des coopératives. George Karaphillis CED Institute, Cape Breton University

Impact économique du secteur des coopératives George Karaphillis CED Institute, Cape Breton University Tendances Les coopératives au Canada 350 300 250 200 150 100 50 0 Les coopératives en Nouvelle- Écosse

Impact économique du secteur des coopératives George Karaphillis CED Institute, Cape Breton University Tendances Les coopératives au Canada 350 300 250 200 150 100 50 0 Les coopératives en Nouvelle- Écosse

La retraite. n est pas un privilège! Avant-propos. Qu est-ce que le RREGOP? En savoir plus sur le RREGOP pour mettre fin aux malentendus

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

Pacte de responsabilité et de solidarité. Réunions des 16, 19 et 26 juin 2014 à Digne-les-Bains, Castellane, Barcelonnette et Forcalquier

Pacte de responsabilité et de solidarité Réunions des 16, 19 et 26 juin 2014 à Digne-les-Bains, Castellane, Barcelonnette et Forcalquier 1 2 INTERVENTION DE MONSIEUR MICHEL JOUVENOT DIRECTEUR DE LA BANQUE

Pacte de responsabilité et de solidarité Réunions des 16, 19 et 26 juin 2014 à Digne-les-Bains, Castellane, Barcelonnette et Forcalquier 1 2 INTERVENTION DE MONSIEUR MICHEL JOUVENOT DIRECTEUR DE LA BANQUE

mesures fiscales du budget

Budget 2014-2015 Juin 2014 Renseignements additionnels sur les mesures fiscales du budget NOTE La forme masculine utilisée dans le texte désigne aussi bien les femmes que les hommes. Elle n est utilisée

Budget 2014-2015 Juin 2014 Renseignements additionnels sur les mesures fiscales du budget NOTE La forme masculine utilisée dans le texte désigne aussi bien les femmes que les hommes. Elle n est utilisée

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Présenté au. Ministère des finances du Québec

Demande de crédit d impôt pour les agriculteurs et les transformateurs d aliments au Québec, donateurs de produits au réseau des Banques alimentaires du Québec Présenté au Ministère des finances du Québec

Demande de crédit d impôt pour les agriculteurs et les transformateurs d aliments au Québec, donateurs de produits au réseau des Banques alimentaires du Québec Présenté au Ministère des finances du Québec

Pacte de responsabilité et de solidarité. Réunion du date Ville

Pacte de responsabilité et de solidarité Réunion du date Ville 1 Le Pacte : quel contexte? Contexte national : début de reprise économique, mais chômage encore trop fort Dans notre région, une problématique

Pacte de responsabilité et de solidarité Réunion du date Ville 1 Le Pacte : quel contexte? Contexte national : début de reprise économique, mais chômage encore trop fort Dans notre région, une problématique

CONFIANCE DANS L INDUSTRIE AGRO-

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

Plan. I) Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion

Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion") Plan I) Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion 2 I)Mise en contexte Les politiques de développement axées sur la réduction

Plan I) Mise en contexte II) Diagnostic III) Les sources de financement IV) Orientation de la politique fiscale V)Conclusion 2 I)Mise en contexte Les politiques de développement axées sur la réduction

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Deux des mesures fiscales annoncées le 2 décembre 2014 1. Bonification de 800 000 $ à 1 million de dollars de l exonération des gains en capital sur les

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Deux des mesures fiscales annoncées le 2 décembre 2014 1. Bonification de 800 000 $ à 1 million de dollars de l exonération des gains en capital sur les

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

AVANT-PROPOS. Directeur de la Division de la statistique de la FAO

AVANT-PROPOS L Annuaire statistique de la FAO fournit une sélection d indicateurs par pays sur l alimentation et l agriculture. Les données proviennent de FAOSTAT, la base de données statistique de l Organisation

AVANT-PROPOS L Annuaire statistique de la FAO fournit une sélection d indicateurs par pays sur l alimentation et l agriculture. Les données proviennent de FAOSTAT, la base de données statistique de l Organisation

Compte-rendu de la rencontre politique tenue à la Maison du commerce de la Chambre de commerce du Saguenay, lundi le 1er décembre 2008.

Compterendu de la rencontre politique tenue à la Maison du commerce de la Chambre de commerce du Saguenay, lundi le 1er décembre 2008. Animateurs de la rencontre : Madame Nadine Daoud, présidente de la

Compterendu de la rencontre politique tenue à la Maison du commerce de la Chambre de commerce du Saguenay, lundi le 1er décembre 2008. Animateurs de la rencontre : Madame Nadine Daoud, présidente de la

Jo Van Betsbrugge, PhD Conseiller en innovation. CEIM, Montréal, 7 mai 2015

Jo Van Betsbrugge, PhD Conseiller en innovation CEIM, Montréal, 7 mai 2015 Les besoins des PME sont nombreux Aide au démarrage Fonds de roulement Personnel R&D Equipement Exportation Productivité Technologies

Jo Van Betsbrugge, PhD Conseiller en innovation CEIM, Montréal, 7 mai 2015 Les besoins des PME sont nombreux Aide au démarrage Fonds de roulement Personnel R&D Equipement Exportation Productivité Technologies

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

LA FAILLITE. revenuquebec.ca

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

2015 RDÉE Canada ENTRE LES PROVINCES, LES TERRITOIRES ET LES RÉGIONS POUR LES ENTREPRISES FRANCOPHONES ET ACADIENNES

2015 RDÉE Canada ENTRE LES PROVINCES, LES TERRITOIRES ET LES RÉGIONS POUR LES ENTREPRISES FRANCOPHONES ET ACADIENNES ISBN : 9780994044488 Remerciements Le RDÉE Canada tient à remercier chaleureusement

2015 RDÉE Canada ENTRE LES PROVINCES, LES TERRITOIRES ET LES RÉGIONS POUR LES ENTREPRISES FRANCOPHONES ET ACADIENNES ISBN : 9780994044488 Remerciements Le RDÉE Canada tient à remercier chaleureusement

«Pour une pleine participation des retraités et des ainés au développement régional le modèle coopératif»

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

GRENADE / GARONNE 30 janvier 2014. Centrale de Restauration MARTEL Maryse LAFFONT, Diététicienne

LA RESTAURATION SCOLAIRE GRENADE / GARONNE 30 janvier 2014 Centrale de Restauration MARTEL Maryse LAFFONT, Diététicienne LES OBJECTIFS Apporter aux enfants une alimentation de Qualité pour répondre à leurs

LA RESTAURATION SCOLAIRE GRENADE / GARONNE 30 janvier 2014 Centrale de Restauration MARTEL Maryse LAFFONT, Diététicienne LES OBJECTIFS Apporter aux enfants une alimentation de Qualité pour répondre à leurs

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

Agricultures paysannes, mondialisation et développement agricole durable

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

LE DON PLANIFIÉ par l assurance vie BIENVENUE POUR LE BÉNÉFICE DES MISSIONS CHARITABLES EN PARTENARIAT AVEC :

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

Le Fonds de solidarité FTQ : Partie prenante à la solution pour l industrie du capital de risque au Canada

Le Fonds de solidarité FTQ : Partie prenante à la solution pour l industrie du capital de risque au Canada Rôle clé dans la structuration de l industrie du CR Modèle de création d emplois de qualité et

Le Fonds de solidarité FTQ : Partie prenante à la solution pour l industrie du capital de risque au Canada Rôle clé dans la structuration de l industrie du CR Modèle de création d emplois de qualité et

JUS ET CONFITURES BLUE JAY INC. INSTRUCTIONS AU FACILITATEUR

JUS ET CONFITURES BLUE JAY INC. INSTRUCTIONS AU FACILITATEUR SUJET MÉTHODE OBJECTIF MATÉRIEL REQUIS LES TYPES D ENTREPRISES ÉQUIPES D EXPERTS : Chaque équipe deviendra un «expert» dans son propre segment

JUS ET CONFITURES BLUE JAY INC. INSTRUCTIONS AU FACILITATEUR SUJET MÉTHODE OBJECTIF MATÉRIEL REQUIS LES TYPES D ENTREPRISES ÉQUIPES D EXPERTS : Chaque équipe deviendra un «expert» dans son propre segment

«Offensive du Québec contre la dette»

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

CONGRES REGIONAL CTA/ ATPS DE LA JEUNESSE EN AFRIQUE

CONGRES REGIONAL CTA/ ATPS DE LA JEUNESSE EN AFRIQUE Exploiter le Potentiel de la Science, de la Technologie et de l Innovation dans les chaînes Agro-alimentaires en Afrique : Créer emplois et richesse

CONGRES REGIONAL CTA/ ATPS DE LA JEUNESSE EN AFRIQUE Exploiter le Potentiel de la Science, de la Technologie et de l Innovation dans les chaînes Agro-alimentaires en Afrique : Créer emplois et richesse

La transformation des petits fruits et l'inspection des aliments. Présenté par Sylvie Bujold inspectrice des aliments, chef d équipe 2013-10-30

La transformation des petits fruits et l'inspection des aliments Présenté par Sylvie Bujold inspectrice des aliments, chef d équipe 2013-10-30 Plan de présentation Cadre légal Types et catégories de permis

La transformation des petits fruits et l'inspection des aliments Présenté par Sylvie Bujold inspectrice des aliments, chef d équipe 2013-10-30 Plan de présentation Cadre légal Types et catégories de permis

R y o aume aume du du Maroc Mar Mai 2009

Royaume du Maroc PLAN MAROC VERT Mai 2009 ENJEUX Enjeux économiques Contribue pour 19 % du PIB national 15% production 4% Agro industrie Rôle capital dans la stabilité macro économique Enjeux sociaux Emploie

Royaume du Maroc PLAN MAROC VERT Mai 2009 ENJEUX Enjeux économiques Contribue pour 19 % du PIB national 15% production 4% Agro industrie Rôle capital dans la stabilité macro économique Enjeux sociaux Emploie

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Actifs vs. Actions/ Ententes hybrides. Me Claude E. Jodoin, M.Fisc.

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Plan sectoriel 2013 2018 en serriculture maraîchère

«Les consommateurs achètent à l année des légumes de serre du Québec, aux caractéristiques distinctives, cultivés dans une perspective de développement durable et rentable pour le producteur.» Plan sectoriel

«Les consommateurs achètent à l année des légumes de serre du Québec, aux caractéristiques distinctives, cultivés dans une perspective de développement durable et rentable pour le producteur.» Plan sectoriel

Foire aux questions. 1. Comment savoir quels ajustements s appliquent aux trois fonctions suivantes :

Foire aux questions Mise à jour le 5 janvier 2011 Liste des questions 1. Comment savoir quels ajustements s appliquent aux trois fonctions suivantes : Technicien / Technicienne en coordination du travail

Foire aux questions Mise à jour le 5 janvier 2011 Liste des questions 1. Comment savoir quels ajustements s appliquent aux trois fonctions suivantes : Technicien / Technicienne en coordination du travail

PIERRE MARTELL PRéSIDENT MARTELL HOME BUILDERS

2012 Indice BDC de la nouvelle activité entrepreneuriale PIERRE MARTELL PRéSIDENT MARTELL HOME BUILDERS Résumé --------------------------------------------------------------------------------------------------

2012 Indice BDC de la nouvelle activité entrepreneuriale PIERRE MARTELL PRéSIDENT MARTELL HOME BUILDERS Résumé --------------------------------------------------------------------------------------------------

RÉSUMÉ DU BUDGET DU QUÉBEC 2014-2015

4 JUIN 2014 FAITS SAILLANTS Réduction du taux d imposition pour les PME manufacturières Crédit d impôt pour les activités des aînés Réduction des incitatifs fiscaux pour les entreprises Harmonisation avec

4 JUIN 2014 FAITS SAILLANTS Réduction du taux d imposition pour les PME manufacturières Crédit d impôt pour les activités des aînés Réduction des incitatifs fiscaux pour les entreprises Harmonisation avec

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

REPUBLIQUE TOGOLAISE. Travail Liberate Patria MINISTERE DE L AGRICULTURE, DE L ELEVAGE ET DE LA PECHE -PNIASA - PLAN D ACTION DU VOLET NUTRITION

REPUBLIQUE TOGOLAISE Travail Liberate Patria MINISTERE DE L AGRICULTURE, DE L ELEVAGE ET DE LA PECHE PROGRAMME NATIONAL D INVESTISSEMENT AGRICOLE ET DE SECURITE ALIMENTAIRE -PNIASA - PLAN D ACTION DU VOLET

REPUBLIQUE TOGOLAISE Travail Liberate Patria MINISTERE DE L AGRICULTURE, DE L ELEVAGE ET DE LA PECHE PROGRAMME NATIONAL D INVESTISSEMENT AGRICOLE ET DE SECURITE ALIMENTAIRE -PNIASA - PLAN D ACTION DU VOLET

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

ANCRÉ PAR NOS RESSOURCES

ANCRÉ PAR NOS RESSOURCES VOUS VOULEZ DIVERSIFIER VOS ACTIVITÉS? VOUS DÉSIREZ UN APPROVISIONNEMENT GARANTI POUR VOTRE ENTREPRISE? DÉVELOPPER DE PLUS GRANDS MARCHÉS ET DISCUSTER DIRECTEMENT AVEC LES CONSOMMATEURS?

ANCRÉ PAR NOS RESSOURCES VOUS VOULEZ DIVERSIFIER VOS ACTIVITÉS? VOUS DÉSIREZ UN APPROVISIONNEMENT GARANTI POUR VOTRE ENTREPRISE? DÉVELOPPER DE PLUS GRANDS MARCHÉS ET DISCUSTER DIRECTEMENT AVEC LES CONSOMMATEURS?

GUIDE DES PROCEDURES DU DISPOSITIF DE CREATION DE NOUVELLES EXPLOITATIONS AGRICOLES ET D ELEVAGE

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L AGRICULTURE ET DU DEVELOPPEMENT RURAL GUIDE DES PROCEDURES DU DISPOSITIF DE CREATION DE NOUVELLES EXPLOITATIONS AGRICOLES ET D ELEVAGE - Circulaire

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DE L AGRICULTURE ET DU DEVELOPPEMENT RURAL GUIDE DES PROCEDURES DU DISPOSITIF DE CREATION DE NOUVELLES EXPLOITATIONS AGRICOLES ET D ELEVAGE - Circulaire

Uniterres. Rapprocher l aide alimentaire et les producteurs locaux

Le réseau des épiceries solidaires A.N.D.E.S. Uniterres Assurer la sécurité alimentaire des plus démunis et soutenir une agriculture durable et locale Rapprocher l aide alimentaire et les producteurs locaux

Le réseau des épiceries solidaires A.N.D.E.S. Uniterres Assurer la sécurité alimentaire des plus démunis et soutenir une agriculture durable et locale Rapprocher l aide alimentaire et les producteurs locaux

GRAP. dans l émergence d entreprises d économie sociale en Estrie

dans l émergence d entreprises d économie sociale en Estrie Illustration de deux cas d entreprises tirés de la recherche du Groupe régional d activités partenariales en économie sociale de l Estrie (GRAP-Estrie)

dans l émergence d entreprises d économie sociale en Estrie Illustration de deux cas d entreprises tirés de la recherche du Groupe régional d activités partenariales en économie sociale de l Estrie (GRAP-Estrie)

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

PAC. ce qui change. vraiment

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

Universita Degli Studi di Milano. Facoltà di Agraria. Dipartimento di Economia e Politica Agraria Agro-alimentare e Ambientale

Universita Degli Studi di Milano Facoltà di Agraria Dipartimento di Economia e Politica Agraria Agro-alimentare e Ambientale Seminari del CICSAA Centro Interuniversitario per la Cooperazione allo Sviluppo

Universita Degli Studi di Milano Facoltà di Agraria Dipartimento di Economia e Politica Agraria Agro-alimentare e Ambientale Seminari del CICSAA Centro Interuniversitario per la Cooperazione allo Sviluppo

DISPOSITIONS LEGISLATIVES ET REGLEMENTAIRES DANS LE SECTEUR DE LA DISTRIBUTION ET DE LA GESTION DES CENTRES COMMERCIAUX

DISPOSITIONS LEGISLATIVES ET REGLEMENTAIRES DANS LE SECTEUR DE LA DISTRIBUTION ET DE LA GESTION DES CENTRES COMMERCIAUX Monsieur AIT ABDERRAHMANE Abdelaziz Directeur Général de la Régulation et de l Organisation

DISPOSITIONS LEGISLATIVES ET REGLEMENTAIRES DANS LE SECTEUR DE LA DISTRIBUTION ET DE LA GESTION DES CENTRES COMMERCIAUX Monsieur AIT ABDERRAHMANE Abdelaziz Directeur Général de la Régulation et de l Organisation

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

CBI La garantie d un partenariat sur mesure

CBI La garantie d un partenariat sur mesure CBI, l expert pour la promotion des exportations en provenance des pays en développement L achat de produits ou l externalisation d activités dans des pays en

CBI La garantie d un partenariat sur mesure CBI, l expert pour la promotion des exportations en provenance des pays en développement L achat de produits ou l externalisation d activités dans des pays en

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

conservation volontaire : différence vous pouvez faire la Principales options de conservation légales pour les propriétaires de terrains privés

La conservation volontaire : différence vous pouvez faire la Principales options de conservation légales pour les propriétaires de terrains privés Rédaction (ordre alphabétique) Amélie Denoncourt, étudiante

La conservation volontaire : différence vous pouvez faire la Principales options de conservation légales pour les propriétaires de terrains privés Rédaction (ordre alphabétique) Amélie Denoncourt, étudiante

Guide sur les mutuelles de formation. Règlement sur les mutuelles de formation

Guide sur les mutuelles de formation Règlement sur les mutuelles de formation ÉDITION AVRIL 2008 Dans le cadre d une entente de délégation prévue par la Loi sur le ministère de l Emploi et de la Solidarité

Guide sur les mutuelles de formation Règlement sur les mutuelles de formation ÉDITION AVRIL 2008 Dans le cadre d une entente de délégation prévue par la Loi sur le ministère de l Emploi et de la Solidarité

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Formulaire de demande d un apport de trésorerie remboursable sur la fin de l année 2015

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

ATELIER 3 Les nouvelles formes de consommation et de pratiques d achats et leur impact sur l aménagement du territoire 22 MAI 2012

ATELIER 3 Les nouvelles formes de consommation et de pratiques d achats et leur impact sur l aménagement du territoire 22 MAI 2012 Intervenants : Charlène MARLIAC, conseil commerce TIC - CCI de Lyon Yann

ATELIER 3 Les nouvelles formes de consommation et de pratiques d achats et leur impact sur l aménagement du territoire 22 MAI 2012 Intervenants : Charlène MARLIAC, conseil commerce TIC - CCI de Lyon Yann

Incitants fiscaux à l épargne et piste d amélioration

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Proposition de politique agricole au Ministère de l agriculture des pêcheries et de l alimentation du Québec

Proposition de politique agricole au Ministère de l agriculture des pêcheries et de l alimentation du Québec «L agriculture du Québec mûre pour sa révolution tranquille» Rédaction : Union paysanne Dessins

Proposition de politique agricole au Ministère de l agriculture des pêcheries et de l alimentation du Québec «L agriculture du Québec mûre pour sa révolution tranquille» Rédaction : Union paysanne Dessins

ET LES DISPONIBILITÉ ARMÉES NATIONALE. 1 er mars

Association des collèges communautaires du Canada LES COLLÈGES ET LES INSTITUTS CONTRIBUENT AU MAINTIEN DISPONIBILITÉ OPÉRATIONNELLE DES FORCES ARMÉES CANADIENNES PAR LA FORMATION ET LE RECRUTEMENT EN

Association des collèges communautaires du Canada LES COLLÈGES ET LES INSTITUTS CONTRIBUENT AU MAINTIEN DISPONIBILITÉ OPÉRATIONNELLE DES FORCES ARMÉES CANADIENNES PAR LA FORMATION ET LE RECRUTEMENT EN