5VfiZ ^V arcezv /( &2175Ñ/( ),1$1&,(5

|

|

|

- Emmanuel Beaudin

- il y a 8 ans

- Total affichages :

Transcription

1 5#V8fBiEZ ^ V 8a=R4c?eAZ V8 /(&2175Ñ/(),1$1&,(5

2 Chapitre 5 LES PRÉVISIONS FINANCIÈRES À MOYEN ET LONG TERME Application 1 CAF = Bénéfice + dotations aux amt 1 ère et 2 ème année : = ème année = ème année = ème année = Plan de financement Périodes (fin de) Éléments Trésorerie initiale Ressources CAF Apports en compte courant Emprunt(s) Autres ressources (subvention) Total ressources Emplois Acquisition d immobilisation(s) Remboursement(s) d emprunt(s) Autres emplois (travaux, rbt Jacquemin) Total des emplois Variation (ressources - emplois) Trésorerie finale Application 2 Plan de financement de l attraction Éléments Périodes (fin de) Ressources CAF Augmentation(s) de capital Autres apports des associés Emprunt(s) Cession(s) d immobilisation(s) Autres ressources Trésorerie initiale Total ressources Emplois Acquisition d immobilisation(s) Augmentation du BFR Remboursement(s) d emprunt(s) Autres emplois Total des emplois Variation (ressources - emplois) Trésorerie finale

3 Application 3 Plan de financement de l attraction Périodes (fin de) Éléments Trésorerie initiale Ressources CAF Augmentation(s) de capital Autres apports des associés Emprunt(s) Cession(s) d immobilisation(s) Autres ressources Total ressources Emplois Acquisition d immobilisation(s) Augmentation du BFR Remboursement(s) d emprunt(s) Autres emplois Total des emplois Variation (ressources - emplois) Trésorerie finale Application 3 Plan de financement Périodes (fin de) Éléments Trésorerie initiale Ressources CAF Augmentation(s) de capital Autres apports des associés Emprunt(s) Cession(s) d immobilisation(s) Autres ressources Total ressources Emplois Acquisition d immobilisation(s) Augmentation du BFR Remboursement(s) d emprunt(s) Autres emplois Total des emplois Variation (ressources - emplois) Trésorerie finale

4 Périodes (fin de) Éléments Trésorerie initiale Ressources CAF Augmentation(s) de capital Autres apports des associés Emprunt(s) Cession(s) d immobilisation(s) Autres ressources Total ressources Emplois Acquisition d immobilisation(s) Augmentation du BFR Remboursement(s) d emprunt(s) Autres emplois Total des emplois Variation (ressources - emplois) Trésorerie finale La différence de trésorerie en fin de plan ( = ) correspond au coût supplémentaire de l'emprunt : Coût emprunt hypothèse de départ : ( x 5) = ; Coût emprunt deuxième hypothèse :( x 5) = Coût supplémentaire : =

5 Chapitre 6 LES PRÉVISIONS FINANCIÈRES À COURT TERME Application 1 Budget de trésorerie - Voyagiste Solneige ÉLÉMENTS J F M A M J ENCAISSEMENTS Clients (bilan) Ventes comptant Ventes à 30 jours Ventes de titres Total DÉCAISSEMENTS Fournisseurs (bilan) Approvisionnements comptant Appro. à 30 jours Services divers Publicité comptant Publicité à 30 jours TVA à décaisser Salaires Charges sociales Impôts sur les bénéfices Investissement Total Variation du mois (1-2) Trésorerie début de mois Trésorerie fin de mois Application 2 - Animation du patrimoine Complément d information : ne pas tenir compte de l information concernant les groupes. Prévisions du nombre de passagers (hors groupes) ÉLÉMENTS Juin Juillet Août Septembre Octobre Nombre total passagers par jour 4 x 60 x 50 % = x 60 x 75 % = x 60 x 75 % = x 60 x 50 % = x 60 x 50 % = 120 Nombre total passagers par mois 120 x 30 = x (31-1) = x (31-1) = x 30 = x 5 = x 60 % x 60 % x 60 % x 60 % 600 x 60 % = Adultes = = = = x 40 % x 40 % x 40 % x 40 % 600 x 40 % = Enfants = = = =

6 Budget de trésorerie ÉLÉMENTS Juin Juillet Août Septembre Octobre ENCAISSEMENTS Particuliers adultes x 4 = x 4 = x 4 = x 4 = 360 x 4 = Particuliers enfants x 2, x 2, x 2, x 2,5 240 x 2,5 = = = = = Caution Total encaissements (1) DECAISSEMENTS Caution Transport Location matériel Carburant Redevance mairie Salaire (A) Charges sociales Total décaissements (2) Variation du mois (1-2) Trésorerie début de mois Trésorerie fin de mois (A) Y compris prélèvement du gérant. Application 3 (Ne pas tenir compte de la TVA) Annexe Répartition des achats pour fabrication de voyages Montant Montant Autres Date réception Mois Marge Transports Hôtellerie des ventes achats prestations des factures Janvier Mars Février Avril Mars Mai Avril Juin Annexe Budget de trésorerie Éléments Janvier Février Mars Avril Encaissements Acompte sur ventes Solde sur ventes Total Décaissements Achats transports Achats hôtellerie Achats autres prestations Frais généraux Catalogue Publicité Salaires Charges sociales Investissements Total Solde (total 1 - total 2) Trésorerie début mois Trésorerie fin de mois

7 Montrer aux étudiants que cette activité génère un résultat de : = (On ne tient pas compte de l'investissement). A ne pas confondre avec la trésorerie fin avril : , due aux décalages des paiements clients et fournisseurs. Si la rentabilité est faible : / = 2,3 %, elle peut être améliorée avec un placement de la trésorerie. Produits (ventes) : = Charges consommées : Prestations voyages : x (100 % - 15 %) = Frais généraux : 200 x 4 = Catalogue : Publicité : Charges de personnel ( ) x 4 = Application 4 : Le musée ouvert aux enfants 1. Avantages de la prise en compte de la saisonnalité dans la gestion d'une entreprise? Adaptation de l offre à la demande. Maîtrise des flux financiers. Rationalisation du processus de production. 2. Budget de trésorerie annuel par trimestre. Ventes moyennes par trimestre : 120 x 3 x 4 = Annexe 4.2 : Budget de trésorerie prévisionnel pour l année N ÉLÉMENTS 1 er trimestre 2 è trimestre 3 è trimestre 4 è trimestre Encaissements Produit conte x 1,8 = x 0,7 = x 1,5 = Anniversaires 4 x 3 x 23 = x 3 x 23 = x 3 x 23 = 276 Subvention 460 x 3 = Total Décaissements Salaires Charges sociales Frais administratifs Frais téléphoniques 3 x 550 = x 38 % = x 3 = x 1/3 = Total Variation trimestre Trésorerie début de trimestre Trésorerie fin de trimestre Commentaires des résultats obtenus. On note une trésorerie négative au cours du second trimestre due à des charges importantes alors qu il n y a pas de ventes de prestations. La trésorerie de fin d année est nettement moins importante que celle de début d année ( ) et laisse présager une situation difficile l exercice suivant. 19

8 Application 5 Budget de trésorerie ÉLÉMENTS Juin Juillet Août Septembre ENCAISSEMENTS Ventes Revente VTT Total encaissements DÉCAISSEMENTS Salaires Charges sociales Campagne publicitaire Autres charges comptant Autres charges à 30 jours Investissements Total décaissements Variation du mois Trésorerie début mois Trésorerie fin mois Montrer aux étudiants la non rentabilité de l activité cette première année due à l importance de l investissement : Total des produits : Total des charges : Salaires : Charges sociales : Publicité : Autres charges : Résultat d exploitation : = Investissement net : = L investissement ne peut être supporté par le seul résultat d exploitation. 20

9 Application 6 : Croisières, en avant toute! 1. Budget de trésorerie année N ÉLÉMENTS Juin Juillet Août Septembre ENCAISSEMENTS Ventes (locations) Total DÉCAISSEMENTS Restauration Salaires Charges sociales Essence Entretien Assurance TVA Taxes diverses Remboursement emprunt Total Variation du mois (total 1 - total 2) Trésorerie début de mois Trésorerie fin de mois Locations : juin : 20 x 30 x 40 % x 105 = ; juillet : 20 x 30 x 80 % x 105 = ; août : 20 x 30 x 90 % x 105 = ; septembre : 20 x 30 x 50 % x 105 = Solutions pour faire face à une trésorerie négative. Mobilisation de créances (escompte d effets de commerce, recours au Dailly) ; Recours à des crédits bancaires : découverts, facilités de caisse ; Demande de reports d échéances aux fournisseurs Crédit-bail : définition, avantages et inconvénients. «Opération de location de biens par des entreprises qui en demeurent propriétaires lorsque cette opération, quelle que soit sa qualification, donne au locataire la possibilité d acquérir tout ou partie des biens loués moyennant un prix convenu tenant compte, au moins pour partie, des versements effectués à titre de loyers.» (Loi du 2 janvier ordonnance du 28 septembre 1967). Avantages Inconvénients Déductibilité des loyers (charge). Récupération de la TVA. Pas d endettement. Bien non propriété de l entreprise (n apparaît pas au bilan). Versement d un dépôt de garantie. Coût élevé. 21

10 Application 7 Répartition des ventes et achats (application des coefficients saisonniers) ELEMENTS J F M A M J Ventes ( x coefficient) Hébergement ( x coefficient) Restauration ( x coefficient) Budget de trésorerie ELEMENTS J F M A M J ENCAISSEMENTS Règlement comptant Règlement crédit Emprunt Total encaissements (1) DECAISSEMENTS Hébergement comptant Hébergement à 1 mois Restauration comptant Restauration à 1 mois Transports 1 mois Visites Spectacles Animations sportives Salaires Charges sociales Publicité Frais généraux TVA à décaisser Investissement Total décaissements (2) Variation du mois (1-2) Trésorerie début de mois Trésorerie fin de mois

11 Chapitre 7 FAISABILITÉ FINANCIÈRE D UN INVESTISSEMENT Application 1 (ne pas tenir compte de l IS) Projet A Investissement FNT ( ) = Valeur résiduelle x 40 % = VAN (9 000 x 4,329477) + ( x 0,783526) = = Indice de profitabilité / = 1,14565 Projet B Investissement FNT ( ) = Valeur résiduelle x 40 % = VAN (3 000 x 4,329477) + ( x 0,783526) = = Indice de profitabilité / = 1,2138 Si l on prend la VAN comme critère de sélection, il faut retenir le projet A (VA la plus forte), par contre si l agence souhaite une meilleur rentabilité de l investissement, il faut choisir le projet B (meilleur indice de profitabilité) Application 2 VAN = ( x 3,465106) + ( x 0,792094) = ,65 Indice de profitabilité = ( x 3,465106) / = 1,04 Projet rentable. Application 3 Projet A B Investissement Σ FNT actualisés x 3, = x 3, = Valeur résiduelle 300 x 0, = x 0, = 484 VAN Indice de profitabilité / = 1, / = 1,32 Délai de récupération du capital investi Projets Éléments Année 1 Année 2 Année 3 Année 4 A FNT Σ FNT B FNT Σ FNT

12 Calcul de la date précise : Projet A : ( ) x 12 = 7,5 mois soit mi- août de l année Projet B : ( ) x 12 = 8,4 mois soit mi-septembre de l année Choix du projet Critère VAN Indice de profitabilité Délai de récupération B A A Projet retenu Application 4 (ne pas tenir compte de l IS) Investissement : Terrain : Bugalow : ( ) x 12 = FNT annuels = Produits encaissés : (14 x 420) x 12 = Charges décaissées : VAN = ( x 7,721735) = Projet rentable. Délai de récupération Année FNT actualisés Cumul FNT actualisés Le capital est récupéré en année 8 : x 360 = 13,7 jours Soit vers mi janvier année 8. Application 5 Actualisation des dépenses : Financement par emprunt : x 4, = Financement par crédit-bail : Loyers actualisés : x 4, = Achat en fin de période : x 0, = 733 Total crédit-bail : Préférer le crédit-bail Montrer qu avec un taux d actualisation de 8 % (taux de l emprunt) le financement par emprunt actualisé à ce taux serait bien entendu de

13 Application 6 Tableau de calcul des FNT actualisés Éléments Produits encaissés Charges d'exploitations décaissées Dotation aux amortissements Intérêts de l'emprunt Résultat avant IS Impôt sur les sociétés Résultat après IS Dotation aux amortissements Amortissement de l'emprunt Flux nets de trésorerie Coefficient actualisation 0, , , , , , , Flux nets de trésorerie actualisés Somme FNT actualisés Application 7 Annexe 1 : Projet A VAN Années Produits d exploitation encaissés Charges d exploitation décaissées Dotation aux amortissements = Résultat avant IS Impôt sur les sociétés = Résultat après IS Dotations aux amortissements = FNT Cumul FNT VAN : ( x 0,934579)+( x 0,873439)+( x 0,816298)+( x 0,762895) = 8 310,87 Annexe 2 : Projet B Années Produits d exploitation encaissés Charges d exploitation décaissées Dotation aux amortissements = Résultat avant IS Impôt sur les sociétés = Résultat après IS Dotations aux amortissements = FNT Cumul FNT

14 VAN : (65677 x 0,934579)+( x 0,873439)+( x 0,816298)+( x 0,762895) = ,49 Annexe 4 : Financement par emprunt et fonds propres Eléments Eléments Produits encaissés - Charges d'exploitation décaissées - Dotation aux amortissements - Intérêts de l'emprunt = Résultat avant IS - Impôt sur les sociétés = Résultat après IS + Dotation aux amortissements - Amortissement de l'emprunt = Flux nets de trésorerie Coefficient actualisation Flux nets de trésorerie actualisés Somme FNT actualisés , , , , VAN : Annexe 5 : Financement par crédit-bail Éléments Produits encaissés , , , ,00 Charges d'exploitation décaissées , , , ,00 Loyers de crédit-bail , , , ,00 Résultat avant IS , , , ,00 Impôt sur les sociétés 6 500, , , ,00 Flux nets de trésorerie , , , ,00 Coefficient d actualisation 0, , , , Flux nets de trésorerie actualisés , , , ,22 Somme FNT actualisés ,52 Caution actualisée (année 4) ,86 VAN = ,38 26

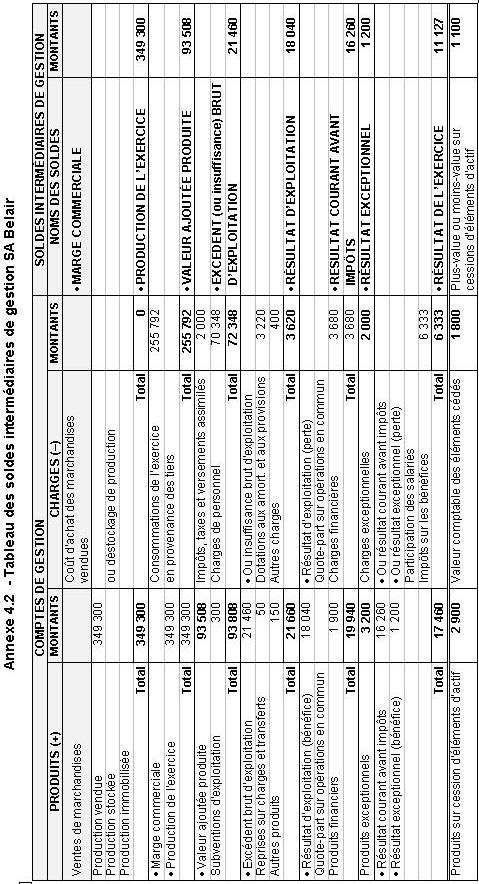

15 Chapitre 8 L'ANALYSE DU RÉSULTAT Application 1 Annexe Tableau des SIG en liste Variation Exercice Exercice SOLDES INTERMÉDIAIRES DE GESTION N N-1 N N-1 en valeur PRODUCTION DE L EXERCICE Consommation de l exercice en provenance des tiers = VALEUR AJOUTÉE Subvention d exploitation Impôts et taxes Charges du personnel = EXCÉDENT BRUT D EXPLOITATION Reprises sur provisions Autres produits Dotations aux amort. dép.et provisions Autres charges = RÉSULTAT D EXPLOITATION Produits financiers Charges financières = RÉSULTAT COURANT AVANT IMPÔT Produits exceptionnels Charges exceptionnelles Impôt sur les bénéfices = RÉSULTAT DE L EXERCICE Ratios Taux de variation du chiffre d'affaires Taux de marge brute d exploitation Rentabilité économique Productivité du personnel Rendement de la main-d'œuvre Taux de valeur ajoutée Répartition de la valeur ajoutée Durée du crédit fournisseurs Formule CA N - CA N-1 CA N-1. EBE. Chiffre d'affaires Résultat. Chiffre d'affaires Chiffre d'affaires Effectif Valeur ajoutée Effectif Valeur ajoutée CA HT Charges de personnel Valeur ajoutée Dettes frs x 360 Achats Annexe 1.3- Tableau de calcul des ratios Valeur secteur + 4 % 17 % 4,2 % % 56 % 45 j Valeur N Valeur N / = + 8 % / = 18,4 % / = 3,7% / 40 = / 40 = / = 53 % / = 63,5 % X 360 = 53 j % / = 15,9% / =2,6 % / 42 = / 42 = / = 54,4 % / = 69 % X 360 = 51 j

16 Application 2 Annexe Tableau des SIG en liste SOLDES INTERMÉDIAIRES DE GESTION Variation Exercice Exercice N N-1 N N-1 en valeur PRODUCTION DE L EXERCICE Consommation de l exercice en provenance des tiers = VALEUR AJOUTÉE Subvention d exploitation Impôts et taxes Charges du personnel = EXCÉDENT BRUT D EXPLOITATION Reprises sur provisions Autres produits Dotations aux amort. dép. et provisions Autres charges = RÉSULTAT D EXPLOITATION Produits financiers Charges financières = RÉSULTAT COURANT AVANT IMPÔT Produits exceptionnels Charges exceptionnelles Impôt sur les bénéfices = RÉSULTAT DE L EXERCICE Ratios Taux de variation du chiffre d affaires Rentabilité économique Productivité du personnel Rendement de la main-d'œuvre Coût moyen de la prestation Formule CA N CA N -1 CA N -1 Résultat Chiffre d'affaires Chiffre d'affaires Effectif Valeur ajoutée Effectif Chiffre d'affaires Nombre d événements organisés Annexe (2.3) Valeur secteur Valeur N - 1 Valeur N + 5 % + 8 % + 10,1 % 3 % 220 K 34 K = 0,4 % = 102,75 K = 31,42 K = = 2,7 % = 113,17 K 12 29,91 K / 62 =

17 Application 3 29

18 Annexe Tableau de calcul des ratios RATIOS (exprimés en %) N-2 N-1 N 1. L évolution de l activité Taux de variation du chiffre d affaires + (CA N CA N-1) / CA N-1 x 100 4,8 % 7,6 % + 11,1 % Taux de variation de la valeur ajoutée + (VA N VA N-1) / VA N-1 x 100 3,7 % 4,4 % + 6,4 % 2. Profitabilité Taux de marge (résultat exercice / CA HT) x 100 1,9 % 2,2 % 0,56 % Taux de marge brute d exploitation (EBE / CA HT) x 100 3,6 % 4,2 % 4,8 % 3. Répartition de la valeur ajoutée Personnel (charges de personnel / VA) x ,6 % 90,6 % 92,7 % État (impôts, taxes et impôt sur les bénéfices / VA) x 100 2,6 % 2,6 % 1,33 % Associés : (distributions / VA) x 100 0,2 % 0,3 % 0,4 % Prêteurs : (charges d intérêts / VA) x 100 2,6 % 2,2 % 2,0 % % Application 4 Ne pas traiter la question 2 (calculer la capacité d autofinancement selon les deux méthodes) qui n est plus au programme. Annexe Tableau de calcul des ratios Ratios Taux de variation des ventes de voyages fabriqués Rentabilité économique Prix de vente moyen Formule Ventes N - ventes N-1 Ventes N-1 Résultat Chiffre d'affaires Production vendue Nombre de groupes Masse salariale Total des charges Masse salariale Chiffre d affaires Valeur secteur + 5 % Valeur N =+8,9% Valeur N % 3,69 % / = 3,2% 3,1 % 18,03 % 14,94 % / 116 = = 20,5 % = 20,1 % % 17,4% 30

19 31

20 Application 5 Travail à faire : Ratio de rendement Formule Fraispertuis Bagatelle Coefficient de rendement du travail salarié Valeur ajoutée Masse salariale = 1, = 1, Ratios de performance Formule Fraispertuis Bagatelle Taux de valeur ajoutée Valeur ajoutée Chiffre d affaires = 72 % = 56,3 % Taux de marge économique brute EBE Chiffre d affaires = 20,1 % = 17, 4 % Taux de résultat courant avant impôt Résultat courant avant impôt Valeur ajoutée ( ) = - 6,15 % ( ) = - 12,86 % Rentabilité économique Résultat Chiffres d affaires (81 021) = - 3,02 % ( ) = - 9,05 % Ratios d exploitation Formule Fraispertuis Bagatelle Répartition de la valeur ajoutée Charges de personnel Valeur ajoutée = 65,6 % = 58,4 % Analyse comparative Formule Fraispertuis Bagatelle Taux de variation du chiffre d'affaires CA = chiffre d affaires CA N CA N-1 CA N = - 10,85 % = + 2,84 % Taux de variation de la valeur ajoutée VA = valeur ajoutée VA N VA N-1 VA N = - 13,7 % = + 7,9 % Insister sur la signification des ratios. Par exemple pour le coefficient de rendement du travail salarié : 1 de masse salariale produit 1,52 de valeur ajoutée pour Fraispertuis et 1,71 pour Bagatelle A noter les rentabilités négatives de ces deux parcs de loisirs. 32

21 Chapitre 9 L ANALYSE FONCTIONNELLE DU BILAN Application 1 Bilan fonctionnel condensé du parc de loisirs Plein-Soleil Actif Montant % Passif Montant % Actif stable ,6 Financement stable ,1 Actif circulant d exploitation 320 8,1 Passif circulant d exploitation 300 7,6 Actif circulant hors exploitation ,7 Passif circulant hors exploitation 70 1,8 Trésorerie active 260 6,6 Trésorerie passive 20 0,5 Total Total Équilibre financier Emplois Montant Ressources Montant BFRE 20 FRNG 650 BRHE 390 TN 240 Total 650 Total 650 Tableau de calcul de ratios Ratios Rappels secteur Rentabilité nette Résultat net Capitaux propres Moyen : 40,11 % Maximum : 288,10 % Minimum : - 55,70 % 4,1 % 2,7 % Taux endettement Dettes financières. Capitaux propres Moyen : 222,43 % Maximum : 1 506,60 % Minimum : 0,20 % 74 % 62,6 % Durée du crédit clients Créances clients x 360 Chiffre d affaires TTC Moyen : 13 jours Maximum : 56 jours Minimum : 0 jours 15 jours 12 jours 1 Hors Euro Disney, Parc Astérix et Futuroscope 33

22 Application 2 Bilan fonctionnel condensé de la société Aqua-Club Actif Montant % Passif Montant % Actif stable ,5 Financement stable ,4 Actif circulant d exploitation ,7 Passif circulant d exploitation ,8 Actif circulant hors exploitation 450 5,8 Passif circulant hors exploitation 20 0,2 Trésorerie active Trésorerie passive 200 2,6 Total Total Équilibre financier Emplois Montant Ressources Montant BFRE 460 FRNG BFRHE 430 TN 420 Total Total Tableau de calculs des ratios Ratios Rappels secteur Couverture de capitaux investis Financements stables Actif stable + BFRE Non communiqué 1,2 1,15 Durée du crédit clients Créances clients x 360 Ventes séjours Moyen : 21 jours Maximum : 104 jours Minimum : 0 jour 38 jours 35 jours Taux endettement Endettement Capitaux propres Moyen : 225 % Maximum : 2 094,9 % Minimum : 3,9 % 171 % 162 % Poids du BFR BFR. Chiffre d'affaires Moyen : - 9,42 % Maximum : 70,69 % Minimum : - 71,81 % 12,1 % 10,7 % 1 Hors VVF 34

23 Application 3 Bilan fonctionnel condensé Eurotour Actif Montant % Passif Montant % Actif stable ,0 Financement stable ,2 Actif circulant d exploitation ,8 Passif circulant d exploitation ,0 Actif circulant hors exploitation 73 6,1 Passif circulant hors exploit. 43 3,6 Trésorerie active ,1 Trésorerie passive 14 12,0 Total Total Équilibre financier Emplois Montant Ressources Montant BFRHE 30 FRNG 74 TN 106 R FRE 62 Total 136 Total 136 Application 4 Bilan fonctionnel condensé Les Korrigans en K Éléments Montant % Financement stable ,3 - Actif stable ,1 Fonds de roulement net global 3 4,2 Actif circulant d exploitation 97 8,0 - Passif circulant d exploitation 114 4,6 Besoin en fonds de roulement d exploitation ,4 Actif circulant hors exploitation 35 1,4 - Passif circulant hors exploitation 44 1,8 Besoin en fonds de roulement hors exploitation - 9-0,4 Trésorerie active 61 2,5 - Trésorerie passive 32 1,3 Trésorerie nette 29 1,2 Équilibre financier Emplois Montant Ressources Montant TN 29 FRNG 3 Excédent FRE 17 Excédent FRHE 9 Total 29 Total 29 35

24 Tableau de calculs des ratios Ratios Rappels secteur N-1 N Couverture de capitaux investis Financement stable Actif stable + BFRE Non communiqué 1,03 1,01 Taux endettement Endettement Capitaux propres Moyen : 108,12 % Maximum : 947,80 % Minimum : 0,00 % 62 % 65,7 % Poids du BFR BFR Chiffre d affaires Moyen : -3,26 % Maximum : 241,31 % Minimum : - 64,22 % 1 % - 0,3 % Délai de rotation des créances Créances clients Chiffre d affaires Moyen : 36 jours Maximum : 144 jours Minimum : 2 jours 25 jours 22 jours Délai de rotation des dettes fournisseurs Dettes fournisseurs Achats Moyen : 105 jours Maximum : 365 jours Minimum : 18 jours 56 jours 60 jours Application 5 Bilan fonctionnel condensé Celtic-Vacances au ACTIF STABLE RESSOURCES STABLES ACTIF CIRCULANT PASSIF CIRCULANT TRÉSORERIE ACTIVE TRÉSORERIE PASSIVE FRNG = = BFR = = TN = = ou FRNG BFR = =

25 Application 6 1. Principales sources de financement : Billetterie (entrées dans le musée) Ventes de produits dérivés Mécénat Produits financiers (sur placements) Subventions Les ressources propres sont constituées de ces différents éléments à l exception, bien entendu, des subventions. 2. Utilité du ratio L objectif assigné à ces trois établissements consiste à accroître leurs ressources propres afin de pouvoir financer, en grande partie, leur coût de fonctionnement. Le ratio calculé permet de mesurer les efforts faits en la matière par ces trois musées. Plus le ratio s approche de «1» plus le contrat d objectif est rempli. Ces établissements peuvent «jouer» sur les deux grandeurs de ce ratio pour l améliorer : soit augmenter les ressources propres ; soit diminuer les coûts de fonctionnement (bien entendu dans des proportions raisonnables afin de ne pas affecter la qualité d accueil qui risquerait de peser sur la fréquentation). Le ratio permet aussi de mesurer le degré d autonomie de gestion de ces musées. 37

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

4 Choix d investissement

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Création d entreprise, mode d emploi 13/11/14 2

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

GUIDE DE PRESENTATION FEVRIER 2003

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

Statistiques Exercice 2011

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Pilotage Financier de de l entreprise

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

COMPTABILITÉ ET FINANCE D ENTREPRISE

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Finance pour Manager non financier. Formation

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

BTS OPTICIEN LUNETIER Economie et Gestion de l Entreprise SESSION 2012

BTS OPTICIEN LUNETIER Economie et Gestion de l Entreprise SESSION 2012 Note : ce corrigé n a pas de valeur officielle et n est donné qu à titre informatif sous la responsabilité de son auteur par Acuité.

BTS OPTICIEN LUNETIER Economie et Gestion de l Entreprise SESSION 2012 Note : ce corrigé n a pas de valeur officielle et n est donné qu à titre informatif sous la responsabilité de son auteur par Acuité.

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Études de cas corrigées

Jean-Pierre LAHILLE FINANCE D ENTREPRISE Études de cas corrigées Éditions d Organisation, 2003 ISBN : 2-7081-2941-4 Étude de cas n 2 QUI EST LE MEILLEUR? Difficulté : $$ Durée indicative : 2 h Nous allons

Jean-Pierre LAHILLE FINANCE D ENTREPRISE Études de cas corrigées Éditions d Organisation, 2003 ISBN : 2-7081-2941-4 Étude de cas n 2 QUI EST LE MEILLEUR? Difficulté : $$ Durée indicative : 2 h Nous allons

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

Créer son institut de Beauté Esthétique à domicile

Créer son institut de Beauté Esthétique à domicile Vous souhaitez créer votre institut ou devenir indépendante en réalisant des soins à domicile? Vous ne savez pas quelles démarches entreprendre et quelles

Créer son institut de Beauté Esthétique à domicile Vous souhaitez créer votre institut ou devenir indépendante en réalisant des soins à domicile? Vous ne savez pas quelles démarches entreprendre et quelles

Pactivités de bureau on entend des activités principalement

Étude comparative des dispositifs de financement locatif des équipements bureautiques Au regard du coût de certains matériels et de leur rapide obsolescence, il peut être intéressant, pour les personnes

Étude comparative des dispositifs de financement locatif des équipements bureautiques Au regard du coût de certains matériels et de leur rapide obsolescence, il peut être intéressant, pour les personnes

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

STRICTEMENT CONFIDENTIEL

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

Plateforme Formations www.bridgeconsulting.fr. SEMINAIRES programmés -en 2014-2013-2014 Bridge Consulting SARL. Tous Droits Réservés.

programmés -en 2014-1 SOMMAIRE Plateforme Formations programmés en 2014 (liste non exhaustive) CALCUL FINANCIER SOUS EXCEL : Outils et techniques....p.4 GESTION DE TRESORERIE ET REPORTING : Outils et méthodes

programmés -en 2014-1 SOMMAIRE Plateforme Formations programmés en 2014 (liste non exhaustive) CALCUL FINANCIER SOUS EXCEL : Outils et techniques....p.4 GESTION DE TRESORERIE ET REPORTING : Outils et méthodes

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Chapitre 15 : Les techniques de financement

Chapitre 15 : Les techniques de financement I. Les intérêts composés On utilise les intérêts composés au lieu des intérêts simples lorsque la durée d un placement ou d un emprunt dépasse un an. A. La valeur

Chapitre 15 : Les techniques de financement I. Les intérêts composés On utilise les intérêts composés au lieu des intérêts simples lorsque la durée d un placement ou d un emprunt dépasse un an. A. La valeur

Durée de l'épreuve : 4 heures Coefficient : 7

BACCALAURÉAT TECHNOLOGIQUE SESSION 2007 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE LA SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D ENTREPRISE Durée de l'épreuve : 4 heures Coefficient :

BACCALAURÉAT TECHNOLOGIQUE SESSION 2007 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE LA SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D ENTREPRISE Durée de l'épreuve : 4 heures Coefficient :

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse nancière : quelques ratios

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Statistiques Exercice 2012

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

3 Financement et emprunts

C. Terrier 1 / 6 12/12/2013 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

C. Terrier 1 / 6 12/12/2013 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR