Chapitre 15 : Les techniques de financement

|

|

|

- Lucile Laporte

- il y a 10 ans

- Total affichages :

Transcription

1 Chapitre 15 : Les techniques de financement I. Les intérêts composés On utilise les intérêts composés au lieu des intérêts simples lorsque la durée d un placement ou d un emprunt dépasse un an. A. La valeur acquise La valeur acquise est la somme du capital initial des intérêts générés au terme d un certain nombre d années de placement. 1. Le calcul de la valeur acquise La valeur acquise d un capital se calcul à l aide de la formule suivante : A = C x (1+t)^n Avec : C = capital, t = taux d intérêt, A = valeur acquise à intérêts composés, n = nombre de périodes 2. Le calcul de la valeur acquise d une suite d annuités On peut également calculer la valeur acquise d une suite d annuités égales. L annuité est une suite de versements réguliers destinés à constituer un capital. On distingue deux cas selon que les versements sont effectués en fin ou en début de période. a. Les versements effectués en fin de période La valeur acquise d une suite de versements réguliers se calcule à l aide de la formule suivante : An = a x 1+tn 1 t Avec : A = annuité (versements réguliers effectués en fin de période) An = valeur acquise (somme des versements et des intérêts générés) t= taux d intérêt n = nombre de périodes Lorsqu une somme est placée sur plusieurs périodes et que les intérêts ne sont pas retirés au fur et à mesure de leur versement, ces derniers sont capitalisés ; ils s ajoutent au capital initial. La somme du capital et des intérêts de la période sert alors de base au calcul des intérêts de la période suivante. M. Bon prend l exemple d un client qui place 1500 par an en fin d année au taux de 5% durant huit ans. En utilisant la formule précédente, on obtient : An = 1+tn 1t x (1+t) La valeur acquise de cette suite de versements au terme de huit ans s élève à 14323,66.

2 b. Les versements effectués en début de période Pour trouver la valeur acquise dans ce cas, il suffit d ajouter à la situation précédente les intérêts correspondant à la dernière année, puisque le montant obtenu continue à rapporter des intérêts durant une année de plus, soit : An=a x1+tn 1tx (1+t) M. Bon reprend l exemple du client qui place 1500 par an au taux de 5% pendant huit ans, mais cette fois en début de période. An = 1500 x x (1+0.05) = La valeur acquise de cette suite de versements au terme de huit ans s élève à B. La valeur actuelle La valeur actuelle peut se définir de façon réciproque à la valeur acquise : c est la valeur aujourd hui d une somme disponible dans le futur. 1. La valeur actuelle d un capital La valeur actuelle V d un capital C disponible dans n périodes, placé à un taux d intérêt t se calcule comme suit. V = C x (1+t)^-n M. Bon vous cite l exemple d un client qui souhaite obtenir la somme de le 31 Décembre N+5. Quelle somme doit- il placer le 1 er Janvier N au taux d intérêt de 6%? Il faut d abord calculer le nombre d années. Entre le 1 er Janvier N et le 31 Décembre N+5, il y a sux années. En remplaçant, on obtient : V = x ( ) ^- 6 = ,48 Le client doit donc placer ,48 pour obtenir au 31 Décembre N+5 2. La valeur actuelle d une suite d annuités de placement On peut également calculer la valeur actuelle d une suite d annuités. La valeur actuelle V d une suite d annuités de fin de période notées a placées à un taux d intérêt t, disponibles dans n périodes se calcule comme suit : a = V x t1+tn 1 M.Bon vous cite l exemple d un client qui souhaite constituer un capital de , disponible dans 5 ans sur un compte rémunéré à 6%. Quelle somme doit- il placer chaque année?

3 En remplaçant, on obtient : a = V x x=t1+tn 1 = x = x = V = x ( )^- 6 = Le client doit donc placer chaque année pour obtenir , 5 ans après. II. Les calculs financiers A. Le remboursement des emprunts par amortissement constant Le client rembourse son prêt en versant à l organisme prêteur des annuités de remboursement. Il doit rembourser le capital emprunté et verser des intérêts qui rémunèrent le prêt du capital par la banque. La part du capital remboursée chaque année se nomme amortissement. On peut donc écrire : Annuité = Intérêts + Amortissement La méthode de remboursement par amortissement constant consiste à rembourser chaque année le même montant du capital emprunté. On peut donc écrire : Amortissement = Montant de l emprunt / Durée de remboursement Les intérêts sont calculés chaque année sur le capital restant à rembourser.

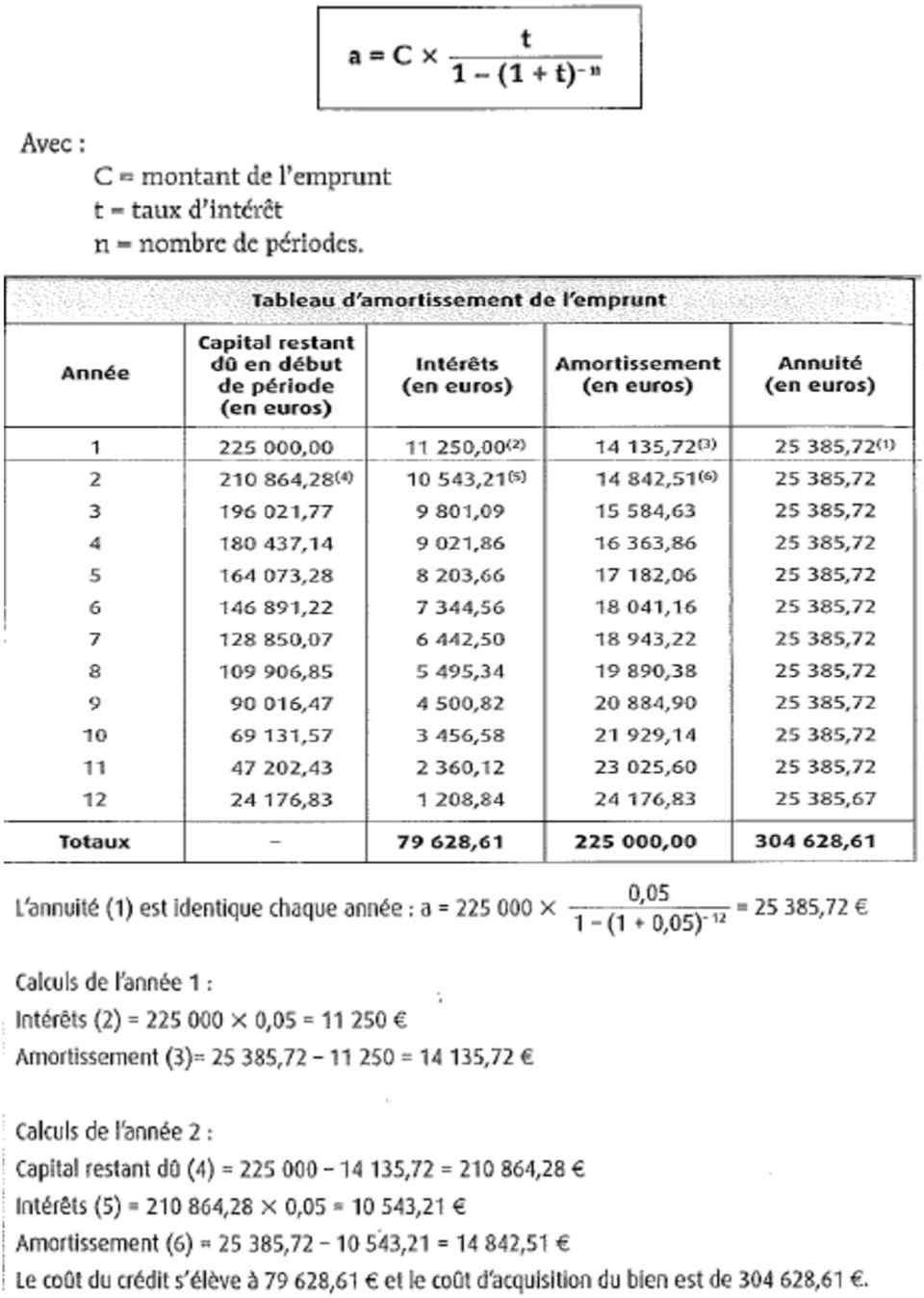

4 B. Le remboursement des emprunts par annuités constantes Dans ce cas de figure, les remboursements sont identiques à chaque période. L annuité est constante. On calcule l annuité de remboursement, a, avec la formule suivante :

5

6 C. Les emprunts in fine ou non amortissable Il s agit de prêts dont le capital est entièrement remboursé à la dernière échéance, à la fin du prêt : in fine. Par contre, les intérêts sont payés chaque année. D. Le crédit-bail Dans cette solution de financement, l entreprise n est pas propriétaire du bien mais le loue. Elle verse à chaque période (mois ou trimestre) un loyer. Les loyers sont soumis à la TVA au taux normal de 19,6%. A la fin de la période de location, l entreprise a la possibilité d»acquérir le bien loué en s acquittant de la valeur résiduelle du bien, entre 1 et 6% du prix d origine hors taxes.

un loyer. Les loyers sont soumis à la TVA au taux normal de 19,6%.")

7 III. Les moyens de financement Moyens de financement Concept Avantages Inconvénients Financement par fonds propres Il est également appelé autofinancement. L entreprise finance son investissement en ayant recours à ses propres ressources - L entreprise est propriétaire du bien et pourra faire l objet d un amortissement - La TVA est récupérable - La capacité d endettement de l entreprise ne diminue pas - La partie des résultats des associés est moindre - L augmentation du capital peut entraîner une dispersion du capital avec l arrivée de nouveaux associés - Le dirigeant est libre de sa décision Financement par emprunt Avoir recours à un organisme de crédit ou une banque. Le capital est remboursé en plusieurs années selon un échéancier - L entreprise est propriétaire du bien - La TVA est récupérable - L amortissement et les intérêts de l emprunt constituent des charges pour l entreprise et sont déductibles fiscalement du bénéfice imposable - L emprunt diminue l autonomie financière de l entreprise - Les intérêts liés à l emprunt renchérissent le coût de l investissement - Les intérêts diminuent le résultat financier La location : - LDD (Location Longue Durée) - LOA (Location avec Option d Achat) - LOA : un organisme financier, le bailleur, fait l acquisition du bien choisi et le met à sa disposition moyennant le versement d un loyer (redevance) - LDD : un contrat de location pure. Il ne comporte pas d option d achat à l issue du contrat. L entreprise verse un loyer qui couvre l usage du bien - Les loyers constituent des charges et sont déductibles fiscalement du bénéfice imposable - La TVA sur les loyers est récupérable - La capacité d endettement est inchangée - L entreprise peut bénéficier de l évolution technologique - L entreprise n est pas propriétaire du bien - Le coût de ce type de financement est largement supérieur à celui d un emprunt classique - Les loyers constituent des charges

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

COMMENT FINANCER VOS INVESTISSEMENTS?

Aujourd hui, le mode de financement des équipements informatiques peut devenir un paramètre important dans la gestion d une entreprise. En effet, plusieurs formules sont offertes : achat sur fonds propres

Aujourd hui, le mode de financement des équipements informatiques peut devenir un paramètre important dans la gestion d une entreprise. En effet, plusieurs formules sont offertes : achat sur fonds propres

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT-BAIL OU LEASING

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

15/02/2009. Le calcul des intérêts. Le calcul des intérêts. Le calcul des intérêts Les intérêts simples. Le calcul des intérêts Les intérêts simples

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

Le taux d intérêt Comparer ce qui est comparable 2 Chapitre 1 La valeur du temps Aide-mémoire - 2009 1 Deux sommes de même montant ne sont équivalentes que si elles sont considérées à une même date. Un

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

3. Quelle est, fiscalement, la formule de crédit la plus intéressante?

3. Quelle est, fiscalement, la formule de crédit la plus intéressante? À cette question, il n y a malheureusement pas de réponse très claire et précise étant donné que les divers types de crédit sont fondamentalement

3. Quelle est, fiscalement, la formule de crédit la plus intéressante? À cette question, il n y a malheureusement pas de réponse très claire et précise étant donné que les divers types de crédit sont fondamentalement

CH X Intérêts composés - Amortissements

CH X Intérêts composés - Amortissements I) Les intérêts composés : 1) Situation : Un capital de 20 000,00 est placé à un taux d intérêts de 4 % l an pendant 5 ans. Chaque année les intérêts produits viennent

CH X Intérêts composés - Amortissements I) Les intérêts composés : 1) Situation : Un capital de 20 000,00 est placé à un taux d intérêts de 4 % l an pendant 5 ans. Chaque année les intérêts produits viennent

GEOSI. Les intérêts et les Emprunts

GEOSI Les intérêts et les Emprunts 1.Définition Lorsque qu une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l échéance, cet emprunt

GEOSI Les intérêts et les Emprunts 1.Définition Lorsque qu une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l échéance, cet emprunt

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

Plan. 5 Actualisation. 7 Investissement. 2 Calcul du taux d intérêt 3 Taux équivalent 4 Placement à versements fixes.

Plan Intérêts 1 Intérêts 2 3 4 5 6 7 Retour au menu général Intérêts On place un capital C 0 à intérêts simples de t% par an : chaque année une somme fixe s ajoute au capital ; cette somme est calculée

Plan Intérêts 1 Intérêts 2 3 4 5 6 7 Retour au menu général Intérêts On place un capital C 0 à intérêts simples de t% par an : chaque année une somme fixe s ajoute au capital ; cette somme est calculée

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES. Ce qui est demandé. Les étapes du travail

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES Suites géométriques, fonction exponentielle Copyright c 2004 J.- M. Boucart GNU Free Documentation Licence L objectif de cet exercice

La maison Ecole d ' Amortissement d un emprunt Classe de terminale ES Suites géométriques, fonction exponentielle Copyright c 2004 J.- M. Boucart GNU Free Documentation Licence L objectif de cet exercice

SOLIDARITÉS CIL-PASS ASSISTANCE. présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires. aides :

FORMATION DROM 2014 CIL-PASS ASSISTANCE présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires Des difficultés de logement? Amallia est à vos côtés. aides : prêts action logement aides complémentaires

FORMATION DROM 2014 CIL-PASS ASSISTANCE présentation du CIL-PASS ASSISTANCE schéma d ensemble bénéficiaires Des difficultés de logement? Amallia est à vos côtés. aides : prêts action logement aides complémentaires

Pactivités de bureau on entend des activités principalement

Étude comparative des dispositifs de financement locatif des équipements bureautiques Au regard du coût de certains matériels et de leur rapide obsolescence, il peut être intéressant, pour les personnes

Étude comparative des dispositifs de financement locatif des équipements bureautiques Au regard du coût de certains matériels et de leur rapide obsolescence, il peut être intéressant, pour les personnes

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

4 Choix d investissement

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

cterrier 1/8 26/01/2011 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

Ce document a été numérisé par le CRDP de Bordeaux pour la

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

MATHÉMATIQUES FINANCIÈRES

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

Crédit bail : traitement comptable CGNC et Norme IAS 17 Comptabilité approfondie. Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

3 Financement et emprunts

C. Terrier 1 / 6 12/12/2013 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

C. Terrier 1 / 6 12/12/2013 Cours Mathématiques financières Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs dans un cadre

Formules et Approches Utilisées dans le Calcul du Coût Réel

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Emprunts indivis (amortissement)

") 1. Amortissement constant : a) Activité : Une entreprise souhaite renouveler son parc informatique. Elle estime qu elle doit dépenser 5 000 ; elle emprunte cette somme au taux de 5 % annuel le 1 er janvier

1. Amortissement constant : a) Activité : Une entreprise souhaite renouveler son parc informatique. Elle estime qu elle doit dépenser 5 000 ; elle emprunte cette somme au taux de 5 % annuel le 1 er janvier

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

Crédit Bail immobilier Fructicomi

Crédit Bail immobilier Financez votre immobilier de façon souple avec. EN BREF Le crédit-bail immobilier est une solution de financement performante dédiée intégralement à votre actif immobilier. Points

Crédit Bail immobilier Financez votre immobilier de façon souple avec. EN BREF Le crédit-bail immobilier est une solution de financement performante dédiée intégralement à votre actif immobilier. Points

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

Le point EURUS. Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer?

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Les emprunts indivis. Administration Économique et Sociale. Mathématiques XA100M

Les emprunts indivis Administration Économique et Sociale Mathématiques XA100M Les emprunts indivis sont les emprunts faits auprès d un seul prêteur. On va étudier le cas où le prêteur met à disposition

Les emprunts indivis Administration Économique et Sociale Mathématiques XA100M Les emprunts indivis sont les emprunts faits auprès d un seul prêteur. On va étudier le cas où le prêteur met à disposition

10 questions/10 réponses

Le crédit-bail immobilier 10 questions/10 réponses Sommaire Une solution pour financer votre immobilier à usage professionnel 1. Pourquoi recourir au crédit-bail immobilier? 2. Comment intervient le crédit-bailleur?

Le crédit-bail immobilier 10 questions/10 réponses Sommaire Une solution pour financer votre immobilier à usage professionnel 1. Pourquoi recourir au crédit-bail immobilier? 2. Comment intervient le crédit-bailleur?

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

CONVENTION DE CABINET GROUPÉ

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Financement des investissements. CR ÉDIT- BAIL IMMOBILIER Notre solution pour financer votre immobilier à usage professionnel

entreprises Financement des investissements CR ÉDIT- BAIL IMMOBILIER Notre solution pour financer votre immobilier à usage professionnel Les caractéristiques du crédit-bail immobilier Le crédit-bail immobilier

entreprises Financement des investissements CR ÉDIT- BAIL IMMOBILIER Notre solution pour financer votre immobilier à usage professionnel Les caractéristiques du crédit-bail immobilier Le crédit-bail immobilier

Table des matières. 1. Qu entend-on par là? 2. Quel est l avantage fiscal? 3. Quelles sont les règles du jeu? 4. Quelques conseils indispensables

Table des matières Partie 1 : Anticiper un investissement 1.1. Un investissement........................................... 3 1.2. Pour qui est-ce intéressant?.................................. 3 1.3.

Table des matières Partie 1 : Anticiper un investissement 1.1. Un investissement........................................... 3 1.2. Pour qui est-ce intéressant?.................................. 3 1.3.

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

DE ROBIEN RECENTRE. Loyers. Solde = EPARGNE nécessaire à l opération

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

Mathématiques financières

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Mathématiques financières Table des matières 1 Intérêt simple 1 1.1 Exercices........................................ 1 2 Intérêt composé 2 2.1 Taux nominal, taux périodique, taux réel.......................

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

ATELIER SOLUTION. Acheter ou louer? Réforme 2006 de la fiscalité applicable aux véhicules. Avec la collaboration de P.1

ATELIER SOLUTION Acheter ou louer? Réforme 2006 de la fiscalité applicable aux véhicules Avec la collaboration de P.1 Le marché du véhicule d entreprise P.2 La proportion d'entreprises qui financent au

ATELIER SOLUTION Acheter ou louer? Réforme 2006 de la fiscalité applicable aux véhicules Avec la collaboration de P.1 Le marché du véhicule d entreprise P.2 La proportion d'entreprises qui financent au

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT. Les différents crédits à la consommation

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

Chapitre 5. Calculs financiers. 5.1 Introduction - notations

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

Chapitre 5 Calculs financiers 5.1 Introduction - notations Sur un marché économique, des acteurs peuvent prêter ou emprunter un capital (une somme d argent) en contrepartie de quoi ils perçoivent ou respectivement

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : [email protected] Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : [email protected] Document

Le crédit-bail : une alternative au financement par dette?

Le crédit-bail : une alternative au financement par dette? Joseph HAKIMIAN Professeur Associé à la FGM Existe-t-il une structure optimale du capital? La littérature financière s est depuis longtemps penchée

Le crédit-bail : une alternative au financement par dette? Joseph HAKIMIAN Professeur Associé à la FGM Existe-t-il une structure optimale du capital? La littérature financière s est depuis longtemps penchée

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

En règle générale, le taux d amortissement linéaire du bien immobilier est calculé sur la base d une durée d utilisation de :

2. Immeuble 2.1. Acquisition ou construction 2.1.1. Principe Les dépenses afférentes à l acquisition d un bien immobilier affecté à l exercice de l activité professionnelle (p.ex. une maison de commerce

2. Immeuble 2.1. Acquisition ou construction 2.1.1. Principe Les dépenses afférentes à l acquisition d un bien immobilier affecté à l exercice de l activité professionnelle (p.ex. une maison de commerce

EMPRUNT INDIVIS. alors : a = III. Comment établir un tableau de remboursement d emprunt à amortissements constants?

EMPRUNT INDIVIS Objectifs : - Savoir calculer une annuité de remboursement constante ; - Dresser un tableau d amortissement d emprunt par annuités constantes ou par amortissements constants ; - Calculer

EMPRUNT INDIVIS Objectifs : - Savoir calculer une annuité de remboursement constante ; - Dresser un tableau d amortissement d emprunt par annuités constantes ou par amortissements constants ; - Calculer

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Amortissement annuité 1 180 000 14 400 12 425,31 26 825,31 2. 2) Indiquer ce que sera la deuxième ligne du tableau en justifiant chacun des résultats.

Indiquer ce que sera la deuxième ligne du tableau en justifiant chacun des résultats.") EXERCICES SUR LES EMPRUNTS INDIVIS Exercice 1 Pour financer l extension de son magasin, un responsable a contracté un emprunt remboursable, intérêts compris, sur 10 ans par annuités constantes. Voici le

EXERCICES SUR LES EMPRUNTS INDIVIS Exercice 1 Pour financer l extension de son magasin, un responsable a contracté un emprunt remboursable, intérêts compris, sur 10 ans par annuités constantes. Voici le

La recherche de modes de financement des investissements

05 La recherche de modes de financement des investissements Que ce soit lors de sa création ou dans une optique de développement, l entreprise doit investir pour assurer sa pérennité. Lorsque l outil de

05 La recherche de modes de financement des investissements Que ce soit lors de sa création ou dans une optique de développement, l entreprise doit investir pour assurer sa pérennité. Lorsque l outil de

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

Le financement locatif

Équipement des entreprises Le financement locatif Crédit-bail Location financière 10 questions /10 réponses L investissement est un acte économique fondamental pour l entreprise et une des clefs de sa

Équipement des entreprises Le financement locatif Crédit-bail Location financière 10 questions /10 réponses L investissement est un acte économique fondamental pour l entreprise et une des clefs de sa

S C P I. Le guide de l investissement en SCPI

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

Le regroupement de crédits, la solution?

JANVIER 2014 N 28 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le regroupement de crédits, la solution? Ce mini-guide vous est offert par : SOMMAIRE

JANVIER 2014 N 28 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le regroupement de crédits, la solution? Ce mini-guide vous est offert par : SOMMAIRE

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

EVALUER LE JUSTE PRIX D UN CABINET

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

Mathématiques financières

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Ecole Nationale de Commerce et de Gestion de Kénitra Mathématiques financières Enseignant: Mr. Bouasabah Mohammed ) بوعصابة محمد ( ECOLE NATIONALE DE COMMERCE ET DE GESTION -KENITRA- Année universitaire:

Leçon 01 Exercices d'entraînement

Leçon 01 Exercices d'entraînement Exercice 1 Etudier la convergence des suites ci-dessous définies par leur terme général: 1)u n = 2n3-5n + 1 n 2 + 3 2)u n = 2n2-7n - 5 -n 5-1 4)u n = lnn2 n+1 5)u n =

Leçon 01 Exercices d'entraînement Exercice 1 Etudier la convergence des suites ci-dessous définies par leur terme général: 1)u n = 2n3-5n + 1 n 2 + 3 2)u n = 2n2-7n - 5 -n 5-1 4)u n = lnn2 n+1 5)u n =

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

FICHE FISCALITE 2014 LA FISCALITÉ AUTOMOBILE : GÉNÉRALITÉS & SPÉCIFICITÉS POUR LES VÉHICULES PARTICULIERS MÉMENTO SUR LA FISCALITÉ AUTOMOBILE.

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

FICHE FISCALITE 2014 MÉMENTO SUR LA FISCALITÉ AUTOMOBILE Page 1 SOMMAIRE LES AVANTAGES EN NATURE :... 3 2 modes de calcul :... 3 Mode n 1 : le calcul selon les dépenses au réel :... 3 Mode n 2 : le calcul

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

Guide du crédit à la consommation

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Chantal Zanga Martial JAYTENER. Allianz FinanceConseil Gestion Privée

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE.

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

La Technique de Prévision Budgétaire. Marrakech le 04 Octobre 2011

La Technique de Prévision Budgétaire Marrakech le 04 Octobre 2011 Introduction La préparation du budget prévisionnel repose principalement sur l analyse rétrospective des comptes des derniers exercices

La Technique de Prévision Budgétaire Marrakech le 04 Octobre 2011 Introduction La préparation du budget prévisionnel repose principalement sur l analyse rétrospective des comptes des derniers exercices

Epargne. CONNAÎTRE mes produits bancaires. Optimiser la gestion de son budget, c est aussi bien. Revenus. Budget FICHE N 3

FICHE N 3 Dépenses Budget CONNAÎTRE mes produits bancaires Epargne Revenus Optimiser la gestion de son budget, c est aussi bien connaître les produits bancaires et assurantiels que nous détenons. Cartes

FICHE N 3 Dépenses Budget CONNAÎTRE mes produits bancaires Epargne Revenus Optimiser la gestion de son budget, c est aussi bien connaître les produits bancaires et assurantiels que nous détenons. Cartes

ACQUISITION DES MURS PROFESSIONNELS

ACQUISITION DES MURS PROFESSIONNELS Sylvie DURAND-DISCOURS, Resp. Natixis Lease Maître Séverine GIRARDON, Notaire Sébastien BOUZARD, Expert-Comptable INTRODUCTION L investissement dans les murs professionnels

ACQUISITION DES MURS PROFESSIONNELS Sylvie DURAND-DISCOURS, Resp. Natixis Lease Maître Séverine GIRARDON, Notaire Sébastien BOUZARD, Expert-Comptable INTRODUCTION L investissement dans les murs professionnels

Financer Entretenir Garantir Assurer

*Des utilitaires conçus pour durer. Financer Entretenir Garantir Assurer Bénéficiez d un accompagnement sur mesure pour votre véhicule utilitaire Mercedes-Benz * Vous avez choisi l utilitaire qui répond

*Des utilitaires conçus pour durer. Financer Entretenir Garantir Assurer Bénéficiez d un accompagnement sur mesure pour votre véhicule utilitaire Mercedes-Benz * Vous avez choisi l utilitaire qui répond

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Une banque démarre son activité sans un euro de dépôt

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

Une banque démarre son activité sans un euro de dépôt INTRODUCTION Le cas présenté ci-après permet de comprendre le fonctionnement général d une banque mais reste un cas d école purement théorique. Imaginons

La fiscalité du véhicule

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

Mathématiques financières

Mathématique financière à court terme I) Les Intérêts : Intérêts simples Mathématiques financières - Intérêts terme échu et terme à échoir - Taux terme échu i u équivalent à un taux terme à échoir i r

Mathématique financière à court terme I) Les Intérêts : Intérêts simples Mathématiques financières - Intérêts terme échu et terme à échoir - Taux terme échu i u équivalent à un taux terme à échoir i r

Les moyens de financement mobilisables par les entreprises de la Plasturgie

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Travaux pratiques : Les immobilisations et les amortissements de Véronique

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

GUIDE FISCAL. L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. Guide offert par FAL Fleet Services

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice