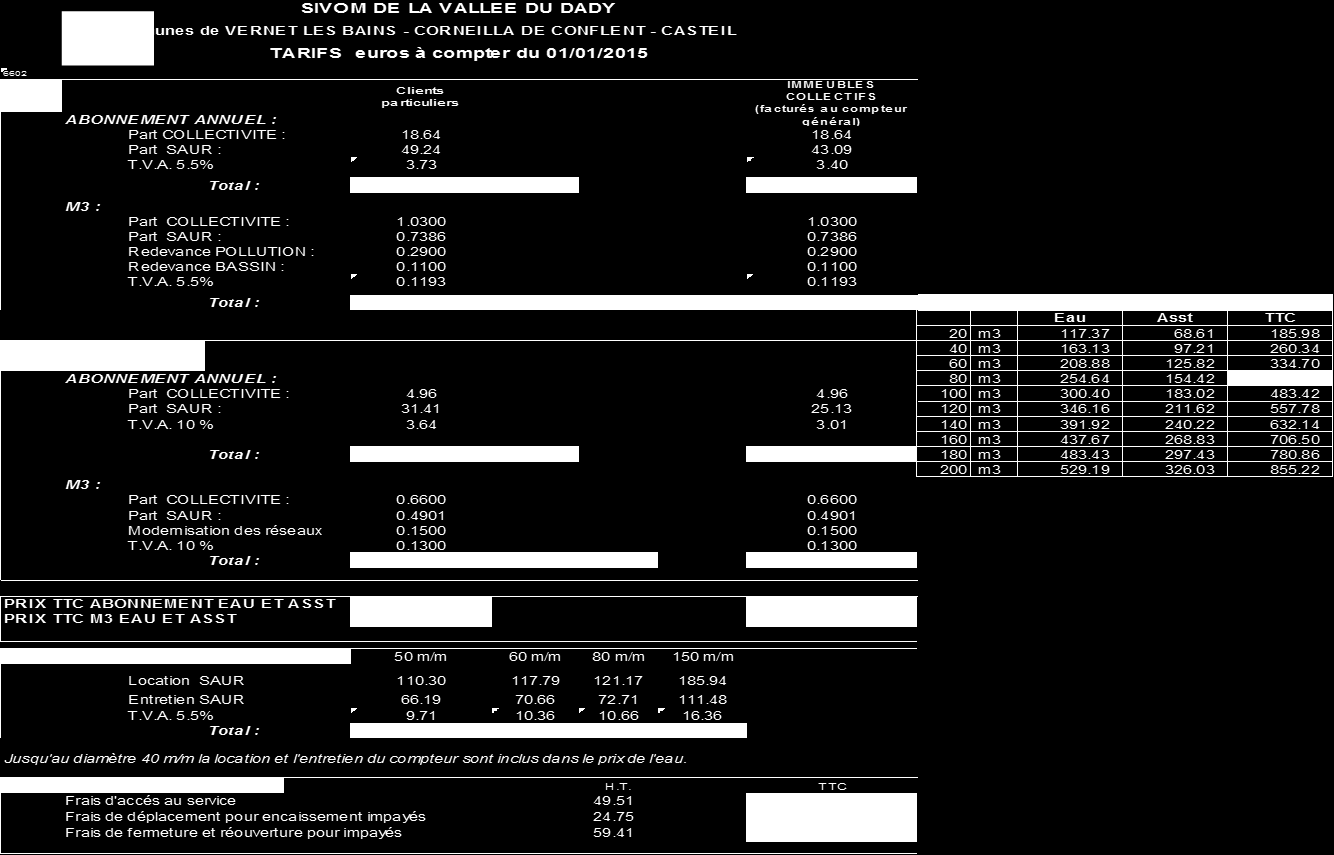

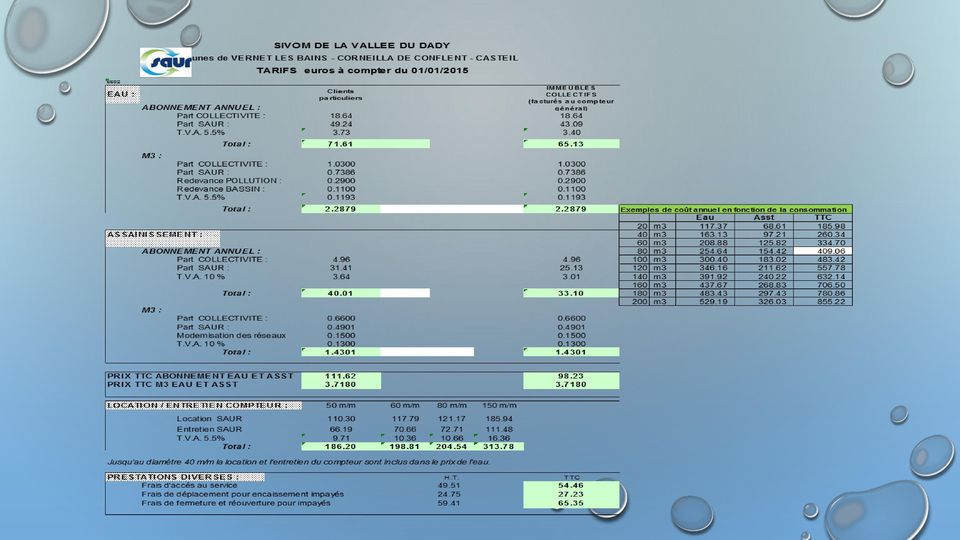

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015

|

|

|

- Pierre-Yves Lecompte

- il y a 10 ans

- Total affichages :

Transcription

1 SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015

2 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT, LES PRÉVISIONS BUDGÉTAIRES SONT TOUTES ESTIMÉES EN H.T. DE MANIÈRE À POUVOIR COMPARER AVEC LES BUDGETS PRÉCÉDENTS, LES COMPTES DE TVA N ÉTANT PAS BUDGÉTAIRES, UN TAUX DE 20 % SERA RAJOUTÉ AUX DÉPENSES (HORS CAPITAL ET INTÉRÊTS DE LA DETTE). 2) LE BUDGET PRIMITIF 2015 EST VOTÉ AVEC LA REPRISE ANTICIPÉE DES RÉSULTATS. EN EFFET, LE BUDGET EST VOTÉ AVANT LE VOTE DES COMPTE ADMINISTRATIF 2014 ET COMPTE DE GESTION 2014, QUI SERONT PRÉSENTÉS ULTÉRIEUREMENT, DÈS QUE LES COMPTES DE BILAN SERONT REPRIS PAR LE COMPTABLE DE PRADES EN CONCORDANCE AVEC CEUX DU SIVOM. POUR LES MÊMES RAISONS, LES PRÉVISIONS DES DOTATIONS AUX AMORTISSEMENTS DES BIENS ET DES SUBVENTIONS NE POURRONT ÊTRE INSCRITES QUE LORS DU VOTE DU BUDGET SUPPLÉMENTAIRE, AVEC AFFECTATION DÉFINITIVE DES RÉSULTATS ET INSCRIPTION DES MOUVEMENTS D ORDRE DES AMORTISSEMENTS (AU MAXIMUM AVANT LE 30 JUIN 2015).

LE BUDGET PRIMITIF 2015 EST VOTÉ AVEC LA REPRISE ANTICIPÉE DES RÉSULTATS.")

3 STRUCTURE DU BUDGET 2015 LE BUDGET PRIMITIF 2015 EST ÉQUILIBRÉ EN DÉPENSES ET EN RECETTES À HORS DOTATIONS AUX AMORTISSEMENTS QUI FERONT L OBJET D UN BS (BUDGET SUPPLÉMENTAIRE)*.

4 LES DÉPENSES ET LES RECETTES RÉELLES DU BUDGET S ÉLÈVENT À : HT + 14,42 % PAR RAPPORT AU BUDGET 2014 ( TTC) ( TTC)

(1 375")

5 Les dépenses réelles sont réparties de la manière suivante : - section d investissement : (ou TTC) représente 88 % des dépenses réelles augmente de 13,37 % par rapport au budget 2014 ( TTC) - section de fonctionnement : (ou TTC) représente 12 % des dépenses réelles augmente de 22,77 % par rapport au budget 2014 ( TTC), dont plus de 75 % de l augmentation concernent les frais de procédure de DSP.

, dont plus de 75 % de l augmentation concernent les frais de procédure")

6 DEPENSES BUDGET PRIMITIF 2015 EQUILIBRE DES SECTIONS HT INVESTISSEMENT RECETTES EXPLOITATION

7 SECTION D INVESTISSEMENT EQUILIBRÉE EN DÉPENSES ET EN RECETTES À HT REPARTITION DES DEPENSES D INVESTISSEMENT 4% 2% CAPITAL DE LA DETTE DÉPENSES IMPRÉVUES OPÉRATIONS DE TRAVAUX OPÉRATIONS REPORTÉES DE DONT UNITÉ DE TRAITEMENT DONT MISE EN SERVICE FORAGES DONT RESTRUCTURATION RÉSEAUX EP DONT RÉHABILITATION RÉSERVOIRS OPÉRATIONS NOUVELLES DONT POUR UNITÉ DE TRAITEMENT DONT POUR TRAVAUX SUR RÉSEAUX DONT ACQUISITION TERRAIN (FORAGE F3) Capital DUP et mise en service forages Réservoir Cerisiers Divers et imprévus 12% 14% 14% 30% 24% Unité traitement Tvx sur réseaux EP et EU Organes de restructuration réseaux EP

5 000 1 162 047 Capital DUP et mise en service forages")

8 SECTION D INVESTISSEMENT EQUILIBRÉE EN DÉPENSES ET EN RECETTES À HT REPARTITION DES RECETTES D INVESTISSEMENT RECETTES REELLES REPORTS DE TVA NON ENCAISSÉE (SUR BUDGET 2014 RÉALISÉ EN TTC) REPORTS DE SUBVENTIONS NOTIFIÉES PROPOSITIONS NOUVELLES DE SUBVENTIONS EXCÉDENT ANTICIPÉ D INVESTISSEMENT AFFECTATION ANTICIPÉE EN RÉSERVES % 7% 11% RECETTES D ORDRE VIREMENT DE LA SECTION D EXPLOITATION (AVANT INSCRIPTION DES AMORTISSEMENTS AU BS) reports fonds TVA Résultat et réserves 51% Subventions Equilibre section (Mvt ordre)

1 162 047 reports fonds TVA Résultat et réserves 51% Subventions Equilibre section")

9 SECTION D EXPLOITATION EQUILIBRÉE EN DÉPENSES ET EN RECETTES À HT REPARTITION DES DEPENSES D EXPLOITATION 4% 4% DEPENSES RELLES CHARGES À CARACTÈRE GÉNÉRAL DONT FRAIS PROCÉDURES DSP POUR CHARGES DE PERSONNEL ET INDEMNITÉS INTÉRÊTS DE LA DETTE DEPENSES D ORDRE VIREMENT À LA SECTION D INVESTISSEMENT (AVANT INSCRIPTION DES AMORTISSEMENTS AU BS) % 18% 5% Charges générales Personnel & indemnités Equilibre section (Mvt ordre) Frais DSP Intérêts

518 903 69% 18% 5% Charges générales Personnel & indemnités Equilibre section (Mvt ordre) Frais DSP")

10 SECTION D EXPLOITATION EQUILIBRÉE EN DÉPENSES ET EN RECETTES À HT REPARTITION DES RECETTES D EXPLOITATION REDEVANCES PART EAU POTABLE * REDEVANCES PART ASSAINISSEMENT * PRIME ÉPURATION EXCÉDENT ANTICIPÉ DE FONCTIONNEMENT % 35% * LE TARIF DES REDEVANCES EST LE MÊME DEPUIS 4 ANS POUR LA PART REVENANT À LA COLLECTIVITÉ. 2% Part eau potable SIVOM Subvention exploitation 19% Part assainissement SIVOM Excédent reporté

11 REPARTITION DES OPERATIONS DE DEPENSES 1 323,7 K Réseaux humides : ,8 % Ouvrages vétustes : ,6 % 1,5 % 5,4 % Divers et imprévus : 19.5 Annuité dette : ,7 % Administration : ,8 % 26,8 % 1,4 % Procédure DSP : 18.5 DUP et forages : Station Eau Potable : 354.6

12 DEPENSES RECETTES BUDGET EAU & ASSAINISSEMENT 2015 (hors amortissements) Autofinancement brut estimé Redevances Subventions Travaux sur réseaux DUP et forages

13 ANALYSE DE LA DETTE I - Courbe d'extinction de la dette Montant emprunt simulé : en avril 2016 (taux 4 % sur 20 ans) - premier remboursement en A chaque exercice correspond le montant en capital restant dû Emprunts réels + simulé

. A BUDGET ÉGAL L'ANNUITÉ DE LA DETTE QUI REPRÉSENTE 5,4 % DU BUDGET TOTAL, REPRÉSENTERAIT 7 % EN 2017... ET LES «LOURDS» TRAVAUX SERAIENT RÉALISÉS. Annuité réelle Annuité avec nouvel emprunt")

14 ANALYSE DE LA DETTE II - Courbe de l'annuité (capital + intérêts) ANNUITÉ 2015 : ANNUITÉ 2017 : ( SOIT + 23 %). A BUDGET ÉGAL L'ANNUITÉ DE LA DETTE QUI REPRÉSENTE 5,4 % DU BUDGET TOTAL, REPRÉSENTERAIT 7 % EN ET LES «LOURDS» TRAVAUX SERAIENT RÉALISÉS. Annuité réelle Annuité avec nouvel emprunt

15 ANALYSE DE LA DETTE Indicateurs (1) LE REMBOURSEMENT DE L ANNUITÉ DE LA DETTE EN 2015 REPRÉSENTE 5,4 % DU BUDGET TOTAL. ENCOURS PAR HABITANT : 292 /HAB. LE MONTANT DE L ENCOURS DE LA DETTE AU 01/01/2015 (CAPITAL RESTANT DÛ) EST DE LE NOMBRE D HABITANTS DU TERRITOIRE DU SIVOM EST ARRONDI A 2100 HABITANTS EN PRENANT L ENCOURS DE LA DETTE AU 01/01/2017 (APRES EMPRUNT DE ), L ENCOURS SERAIT DE ET L ENCOURS PAR HABITANT DE 406. REPERE : POUR UNE STRATE DÉMOGRAPHIQUE IDENTIQUE (SOURCE DGFIP 2012), L ENCOURS MOYEN PAR HABITANT EST DE 639

, L ENCOURS SERAIT DE 853 600 ET L ENCOURS PAR HABITANT DE 406.")

16 ANALYSE DE LA DETTE Indicateurs (2) CAPACITE DE DESENDETTEMENT DYNAMIQUE : ENCOURS DE LA DETTE/EPARGNE BRUTE CE RATIO EXPRIME LE NOMBRE D ANNÉES D ÉPARGNE BRUTE QU IL FAUDRAIT POUR ÉTEINDRE LA DETTE. IL EST UN INDICATEUR CENTRAL QUI MESURE LA CAPACITÉ D UNE COLLECTIVITÉ À REMBOURSER SA DETTE. L ÉPARGNE BRUTE CORRESPOND À L EXCÉDENT DES RECETTES RÉELLES DE FONCTIONNEMENT SUR LES DÉPENSES RÉELLES DE FONCTIONNEMENT, APPELÉE AUSSI AUTOFINANCEMENT BRUT (HORS EXCÉDENT REPORTÉ). L'ÉPARGNE BRUTE EST AFFECTÉE À LA COUVERTURE D'UNE PARTIE DES DÉPENSES D'INVESTISSEMENT (EN PRIORITÉ, LE REMBOURSEMENT DE LA DETTE EN CAPITAL, ET POUR LE SURPLUS, LES DÉPENSES D ÉQUIPEMENT). EPARGNE BRUTE = = RATIO : / POSSIBILITÉ DE REMBOURSER INTÉGRALEMENT LA DETTE SUR CINQ EXERCICES CE MÊME RATIO (AVEC EMPRUNT COMPLÉMENTAIRE EN 2017) SERAIT DE : / = 6,6 D APRÈS UNE ÉTUDE MENÉE PAR LA CAISSE D EPARGNE ET LE CABINET RÉPUTÉ DE MICHEL KLOPFER, UN INDICATEUR INFÉRIEUR À 8 ANS RESTE CONVENABLE, MOYEN JUSQU À 11 ANS, ET DANGEREUX A PARTIR DE 15 ANS.

.")

17 ANALYSE DE LA DETTE Indicateurs (3) CHARGE DE LA DETTE L ANNUITÉ (CAPITAL + INTÉRÊTS)/RECETTES RÉELLES DE FONCTIONNEMENT (HORS EXCÉDENT REPORTÉ) : = 24,5 % DES RECETTES DE FONCTIONNEMENT ÉPARGNE NETTE CORRESPOND À ÉPARGNE BRUTE APRÈS REMBOURSEMENT DE LA DETTE EN CAPITAL EPARGNE NETTE DU SIVOM : = (AUTOFINANCEMENT NET).

18 AUTRES INDICATEURS DU BUDGET 2015 CAPACITE D AUTOFINANCEMENT NET : 30 % NOUS AVONS VU QUE L ÉPARGNE NETTE EST CE QU IL RESTE CHAQUE ANNÉE À LA COLLECTIVITÉ POUR FINANCER SES ÉQUIPEMENTS NOUVEAUX, EN SUS DES SUBVENTIONS, HORS EMPRUNTS, ET HORS EXCÉDENTS CAPITALISES. ELLE DÉGAGE LA CAPACITÉ D AUTOFINANCEMENT NET QUI EST POUR 2015 DE 30 %, C EST-À-DIRE : (ÉPARGNE NETTE)/ (REDEVANCES) NOTRE CAPACITÉ D AUTOFINANCEMENT EST AU-DESSUS DES TAUX MOYENS NATIONAUX QUI SE SITUENT ENTRE 15 ET 22 %. AUTREMENT DIT, LES REDEVANCES DES USAGERS FINANCENT : - POUR 25 % LA CHARGE DE LA DETTE - POUR 45 % LES DÉPENSES D EXPLOITATION - POUR 30 % LES TRAVAUX (ET NON 30 % DES TRAVAUX )

19 AUTRES INDICATEURS DU BUDGET 2015 DONNÉES SYNTHÉTIQUES PAR HABITANT DÉPENSES RÉELLES DE FONCTIONNEMENT 77 /HAB RECETTES RÉELLES DE FONCTIONNEMENT 139 /HAB DÉPENSES D ÉQUIPEMENT BRUT 529 /HAB REDEVANCES & DEPENSES D EQUIPEMENT EN 2015, LES REDEVANCES REPRÉSENTENT 25 % DES DÉPENSES D ÉQUIPEMENT

20

21 La contribution à l exploitation : 44 % (CE QUI REVIENT À SAUR) EAU POTABLE ABONNEMENT ANNUEL : 51,95 AU M3 (HORS ABONNEMENT) : 0,78 POUR 60 M 3 (ABONNEMENT COMPRIS) : 98,75 POUR 120 M3 (ABONNEMENT COMPRIS) : 145,55 PRIX AU M3 (ABONNEMENT COMPRIS) : 1,2129 ASSAINISSEMENT ABONNEMENT ANNUEL : 34,55 AU M3 (HORS ABONNEMENT) : 0,54 POUR 60 M 3 (ABONNEMENT COMPRIS) : 66,95 POUR 120 M3 (ABONNEMENT COMPRIS) : 99,35 PRIX AU M3 (ABONNEMENT COMPRIS) : 0,8279 TOTAL CONTRIBUTION A L EXPLOITATION ABONNEMENT ANNUEL : 86,50 AU M3 (HORS ABONNEMENT) : 1,32 POUR 60 M 3 (ABONNEMENT COMPRIS) : 165,70 POUR 120 M3 (ABONNEMENT COMPRIS) : 244,90 PRIX AU M3 (ABONNEMENT COMPRIS) : 2,0408 SOIT 44 % La contribution aux équipements : 56 % (CE QUI REVIENT AU SIVOM ET A L ETAT EN TTC) EAU POTABLE ABONNEMENT ANNUEL : 19,66 AU M3 (HORS ABONNEMENT) : 1,51 POUR 60 M 3 (ABONNEMENT COMPRIS) : 110,26 POUR 120 M3 (ABONNEMENT COMPRIS) : 200,86 PRIX AU M3 (ABONNEMENT COMPRIS) : 1,6738 ASSAINISSEMENT ABONNEMENT ANNUEL : 5,46 AU M3 (HORS ABONNEMENT) : 0,89 POUR 60 M 3 (ABONNEMENT COMPRIS) : 58,86 POUR 120 M3 (ABONNEMENT COMPRIS) : 112,26 PRIX AU M3 (ABONNEMENT COMPRIS) : 0,9355 TOTAL CONTRIBUTION AUX ÉQUIPEMENTS ABONNEMENT ANNUEL : 25,12 AU M3 (HORS ABONNEMENT) : 2,40 POUR 60 M 3 (ABONNEMENT COMPRIS) : 169,12 POUR 120 M3 (ABONNEMENT COMPRIS) : 313,12 PRIX AU M3 (ABONNEMENT COMPRIS) : 2,6093 SOIT 56 %

22 Pour une consommation moyenne de 120 m3, l usager du SIVOM de la Vallée du Cady paie 4,65 TTC/m3 (abonnements compris) dont : 44 % pour l exploitation de SAUR (2,0408 /m3) 43,5 % pour les travaux du SIVOM (2,0223 /m3) 12,5 % à l Etat (0,587 /m3) «reversé» au SIVOM par les subventions.

23 EVOLUTION DES TENDANCES SAUR SIVOM ETAT SAUR 42.8% 43.5% 43.2% 43.8% 43.9% SIVOM 46.3% 45.3% 44.2% 43.7% 43.5% ETAT 10.9% 11.1% 12.6% 12.5% 12.6%

24

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

ANALYSE FINANCIERE DES COMPTES ANNEXES D EAU ET D ASSAINISSEMENT DE LA CAB!

ANALYSE FINANCIERE DES COMPTES ANNEXES D EAU ET D ASSAINISSEMENT DE LA CAB! 16 septembre 2014 Caroline GRAOUER & Christian ESCALLIER Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01

ANALYSE FINANCIERE DES COMPTES ANNEXES D EAU ET D ASSAINISSEMENT DE LA CAB! 16 septembre 2014 Caroline GRAOUER & Christian ESCALLIER Cabinet Michel Klopfer 6 bis, rue de Larminat 75015 Paris Tél. : 01

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

Séance de Conseil Municipal du 26 février 2015 DES ÉLÉMENTS DE CONTEXTE : UN HÉRITAGE DIFFICILE Le contexte De beaux équipements (médiathèque, CLSH, espace culturel Armorica, espace loisirs sportifs) MAIS

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

BUDGET ANNEXE DE L ASSAINISSEMENT

BUDGET ANNEXE DE L ASSAINISSEMENT Le service de l assainissement est un service public à caractère industriel et commercial, soumis à la comptabilité M4 différente de la comptabilité M14 applicable au

BUDGET ANNEXE DE L ASSAINISSEMENT Le service de l assainissement est un service public à caractère industriel et commercial, soumis à la comptabilité M4 différente de la comptabilité M14 applicable au

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Audit financier et fiscal

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris [email protected] Tél.: 01.53.34.07.17 1 La

Audit financier et fiscal Eléments synthétiques tiques extraits de l auditl Juin 2008 Territoires & Conseil 12 rue de Castiglione 75001 Paris [email protected] Tél.: 01.53.34.07.17 1 La

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014)

ET PROSPECTIVE (2008-2014)") CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

CABINET MICHEL KLOPFER Consultants Finances Locales ANALYSE FINANCIERE RETROSPECTIVE (2004-2007) ET PROSPECTIVE (2008-2014) Commune de Chécy 20 JUIN 2008 Laëtitia HACQUARD Michel KLOPFER 6 rue du Général

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

Portrait financier. Analyse comparée CA 2005-2010. MARLY 11 967 habitants

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected]

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected] Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : [email protected] Ville de Gisors 24 juin 2014 87 rue St-Lazare

Isabelle KEBE Tél. 01 55 34 40 28 I Fax 01 40 41 00 95 Mail : [email protected] Jean-Christophe BERGE Tél : 01 55 34 40 13 I Fax 01 40 41 00 95 Mail : [email protected] Ville de Gisors 24 juin 2014 87 rue St-Lazare

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

COMMUNE DE SAINT - GAUDENS

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

COMMUNE DE SAINT - GAUDENS 1 REUNION PUBLIQUE SUR LES FINANCES DE LA VILLE M ERCREDI 6 MAI 2015 UN CONTEXTE TRES DIFFICILE 2 1. Audit financier KPMG du 10 juin 2014 2. Situation financière comparée avec

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Bilan de mandat municipal

Association des Maires de la Corrèze Bilan de mandat municipal Brive-la-Gaillarde, le vendredi 12 avril 2013 Intervention de Patrice LALANNE Ancien conseiller du Président du Sénat Consultant formateur

Association des Maires de la Corrèze Bilan de mandat municipal Brive-la-Gaillarde, le vendredi 12 avril 2013 Intervention de Patrice LALANNE Ancien conseiller du Président du Sénat Consultant formateur

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Conseil municipal du 19 décembre 2013

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

BUDGET PRIMITIF 2014 Conseil municipal du 19 décembre 2013 1 Un budget stable hors impact des rythmes scolaires Des dépenses de fonctionnement globales en croissance de 2,99 % par rapport au BP 2013. Mais

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Rapport financier 2014

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

Ville de Rennes Rapport financier 2014 Sommaire Préambule 1 La capacité d autofinancement (épargne) 2 Partie 1 - Le budget principal 3 L investissement 4 Le financement de l investissement 5 L investissement

Compte Administratif 2013

Compte Administratif 2013 Bilan de l exercice écoulé, le compte administratif nous rend compte de la gestion et des réalisations de l exercice 2013. Dans un contexte économique national difficile et malgré

Compte Administratif 2013 Bilan de l exercice écoulé, le compte administratif nous rend compte de la gestion et des réalisations de l exercice 2013. Dans un contexte économique national difficile et malgré

VILLE d Aix-en-Provence - Analyse 2014

VILLE d Aix-en-Provence - Analyse 2014 ACCUEIL La Direction des Finances de la ville d Aix-en-Provence s est montrée coopérative. Le service financier de la commune a su encourager la démarche d ODIS,

VILLE d Aix-en-Provence - Analyse 2014 ACCUEIL La Direction des Finances de la ville d Aix-en-Provence s est montrée coopérative. Le service financier de la commune a su encourager la démarche d ODIS,

La Lettre. Les comptes de la commune ------------------------------------------------------------------------------

------------------------------------------------------------------------------ La Lettre informations n 2 - avril 2015 Les comptes de la commune --------------- contexte économique national Pour la première

------------------------------------------------------------------------------ La Lettre informations n 2 - avril 2015 Les comptes de la commune --------------- contexte économique national Pour la première

1. Vue d ensemble des budgets I 3 I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

Sommaire 1. Vue d ensemble des budgets 2. Contexte des finances locales en 2014 3. Section de fonctionnement 4. Section d investissement 5. Synthèse et conclusion I 2 I 1. Vue d ensemble des budgets I

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer ce qui est comparable.

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Réunion du 12 mai 2011 1 Premiers éléments de caractérisation financière du territoire Dans un premier temps, le travail qui a été mené consiste à partir de l existant afin d être en mesure de comparer

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

La Technique de Prévision Budgétaire. Marrakech le 04 Octobre 2011

La Technique de Prévision Budgétaire Marrakech le 04 Octobre 2011 Introduction La préparation du budget prévisionnel repose principalement sur l analyse rétrospective des comptes des derniers exercices

La Technique de Prévision Budgétaire Marrakech le 04 Octobre 2011 Introduction La préparation du budget prévisionnel repose principalement sur l analyse rétrospective des comptes des derniers exercices

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

GUIDE DE PRESENTATION FEVRIER 2003

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

RAPPORT DE PRESENTATION BUDGET PRIMITIF 2014

COMMUNAUTE URBAINE de CHERBOURG CONSEIL de COMMUNAUTE Séance du 19 décembre 2013 Délibération n 2013/272 RAPPORT DE PRESENTATION DU BUDGET PRIMITIF 2014 SOMMAIRE Introduction générale... 3 Le budget principal...

COMMUNAUTE URBAINE de CHERBOURG CONSEIL de COMMUNAUTE Séance du 19 décembre 2013 Délibération n 2013/272 RAPPORT DE PRESENTATION DU BUDGET PRIMITIF 2014 SOMMAIRE Introduction générale... 3 Le budget principal...

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

Comptes rendus d Activités Techniques et Financières du Service de l Eau Potable Année 2004

Service de l Eau Potable Année 2004 1 Ville de VENELLES Comptes rendus d activités Techniques et financières du Service de l Eau Potable Destinataire : Monsieur le Maire de la commune de VENELLES (13770)

Service de l Eau Potable Année 2004 1 Ville de VENELLES Comptes rendus d activités Techniques et financières du Service de l Eau Potable Destinataire : Monsieur le Maire de la commune de VENELLES (13770)

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

BUDGET PRIMITIF 2014. Présentation Synthétique

BUDGET PRIMITIF 2014 Présentation Synthétique BUDGET PRIMITIF 2014 : 203,4 M * * Mouvements réels + mouvements d ordre hors réaménagement de dette Valenciennes Métropole page 2 BUDGET PRIMITIF 2014 Equilibre

BUDGET PRIMITIF 2014 Présentation Synthétique BUDGET PRIMITIF 2014 : 203,4 M * * Mouvements réels + mouvements d ordre hors réaménagement de dette Valenciennes Métropole page 2 BUDGET PRIMITIF 2014 Equilibre

Compte administratif. Recettes de gestion EPARGNE BRUTE. FCTVA, cessions Subventions. Emprunts

Commune d Aubagne Synthèse de l audit financier - septembre 2014 - L audit financier de début de mandat, réalisé par le, fait ressortir la situa- tion financière très dégradée de la commune d Aubagne à

Commune d Aubagne Synthèse de l audit financier - septembre 2014 - L audit financier de début de mandat, réalisé par le, fait ressortir la situa- tion financière très dégradée de la commune d Aubagne à

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

,ES DES RÏGLEMENTAIRES DES PAR #OLLECTION 4EXTES

.............................................................. 5................... 7........ 77..... 132................ 141..................................................... 156................................................

.............................................................. 5................... 7........ 77..... 132................ 141..................................................... 156................................................

ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 3600 Z

REGIE DES EAUX DE VENELLES ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 3600 Z Service de l Eau Potable Année 2013 Elaboré

REGIE DES EAUX DE VENELLES ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 3600 Z Service de l Eau Potable Année 2013 Elaboré

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE

SITUES HORS DU CHAMP DE L INTERCOMMUNALITE") LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 410 Z

REGIE DES EAUX DE VENELLES ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 410 Z Service de l Eau Potable Année 2007 RAPPORT

REGIE DES EAUX DE VENELLES ETABLISSEMENT PUBLIC A CARACTERE INDUSTRIEL ET COMMERCIAL Rue Félix CHABAUD 13770 VENELLES N SIRET : 493 587 471 00019 Code APE : 410 Z Service de l Eau Potable Année 2007 RAPPORT