FACULTE DE DROIT ET D ECONOMIE MASTER 2 MBF

|

|

|

- Ghislain Boutin

- il y a 8 ans

- Total affichages :

Transcription

1 FACULTE DE DROIT ET D ECONOMIE MASTER 2 MBF DEVOIR D ECONOMETRIE DE LA FINANCE : MODELISATION DE LA VOLATILITE STOCKASTIQUE DES SPREADS SOUVERAINS ET DES OAT

2 Introduction a) Notre projet étudie le comportement des spreads souverains et des CDS souverains aux travers de l'allemagne et des USA, et ce en utilisant le logiciel Eviews pour faire les modélisations nécessaire pour étudier leur comportement. Il convient donc de définir les notions de spread souverain et de CDS souverain pour comprendre le mécanisme. Sachant que les spreads souverains émis en devises étrangères par les pays émergents offrent une rémunération plus élevée que ceux émis par les pays développés (de la zone euros, dollars). L écart entre la rémunération des obligations en devises (euro, dollars) émises sur le marché international par un État (des pays émergents) et celle offerte par les obligations émise par les pays de la zone de la devise (euro, dollars) est expliqué par le risque politique du pays en question, c est-à-dire les pays émergents. Lorsque cet État n a pas émis d emprunt sur le marché international, il conviendra de choisir comme référence un emprunt émis par un autre État au rating identique en prenant soin de garder une cohérence des devises. Le CDS souverain ou «Credit default swaps» sont des contrats de protection financière entre acheteurs et vendeurs. L'acheteur de protection verse une primeex ante (la prime de CDS) annuelle calculée sur le montant de référence de l'actif, au vendeur de protection qui promet de compenser ex post les pertes de l'actif de référence en cas d'événement de crédit précisé dans le contrat. Le CDS peut donc être considéré comme un contrat d'assurance. Par rapport à ces définitions, on peut comprendre que pour étudier les CDS souverains il faut prendre en compte les spreadssouverains. Il faut tout de même rappeler que les OATs sont des titres de dettes émis par un Etat et qui portent la meilleure signature du marché, on se fit d'ailleurs à ce titre pour fixer le taux de l'argent sans risque et le montant de la prime des CDS est fixé en fonction d eux. C'est en ce sens que l'on comprend que plus les risques politique, économique et social des pays émergents sont élevés, plus l écart entre les spreads souverains des pays émergents et développés sont élevés or plus cet écart est élevé cela signifie que le risque de défaut de la dette est élevé et que la prime des contrats CDS augmente, c'est pour cela qu'il faut tenter de prévoir l'évolution des CDS compte tenu des OATs. b) Dans notre projet, nous nous intéressons à la volatilité pour pouvoir faire des prévisions sur le rendement des OATs d un pays quelconque pour ensuite faire des recommandations à la vente ou à l achat aux investisseurs potentiels. c)les modèles ARCH/GARCH font partie des développements récents de l économétrie de la finance.ces modèles suggèrent l utilisation de la

émises sur le marché international par un État (des pays émergents) et celle offerte par les obligations émise par les pays de")

3 structure des séries temporelles non-linéaire pour modéliser l attitude des investisseurs face au risque et au rendement. Les modèles ARCH ont été introduits par Engle en 1982, puis généralisés en modèles GARCH en 1986 par Bollerslev. L analogie entre les modèles ARCH en temps discret et les modèles de diffusion en temps continu a été établie par Nelsen en Cette analogie a permis, en particulier, le développement des modèles à volatilité stochastique. Un des apports des modèles ARCH était de mieux s ajuster aux données (en particulier aux données financières) que ne le faisaient les modèles ARMA. La volatilité stochastique est utilisée dans le cadre de la finance quantitative, pour évaluer des produits dérivés, tels que des options. Le nom provient du fait que le modèle traite la volatilité du sous-jacent comme un processus aléatoire, fonction de variable d'états telles que le prix du sous-jacent, la tendance qu'à la volatilité, à moyen terme, à faire revenir le prix vers une valeur moyenne, la variance du processus de la volatilité, etc. Les modèles de volatilité stochastiques présentent l'une des approches pour résoudre l'une des lacunes du modèle Black-Scholes, qui ne prend pas en compte le fait que la volatilité sous-jacente peut ne pas être constante, pendant le temps de vie du produit dérivé, et que celui-ci est affecté par le changement de valeur du sous-jacent. Cependant, ces modèles ne peuvent expliquer certaines caractéristiques bien connues de la volatilité implicite, telles que le smile de volatilité, ou le biais de volatilité, qui indique que la volatilité implicite a tendance à varier en accord avec le prix d'exercice et la date d'expiration du dérivé. En supposant que la volatilité du prix du sous-jacent est un processus stochastique, plutôt qu'une constante, il devient possible de modéliser les produits dérivés avec plus de précision.

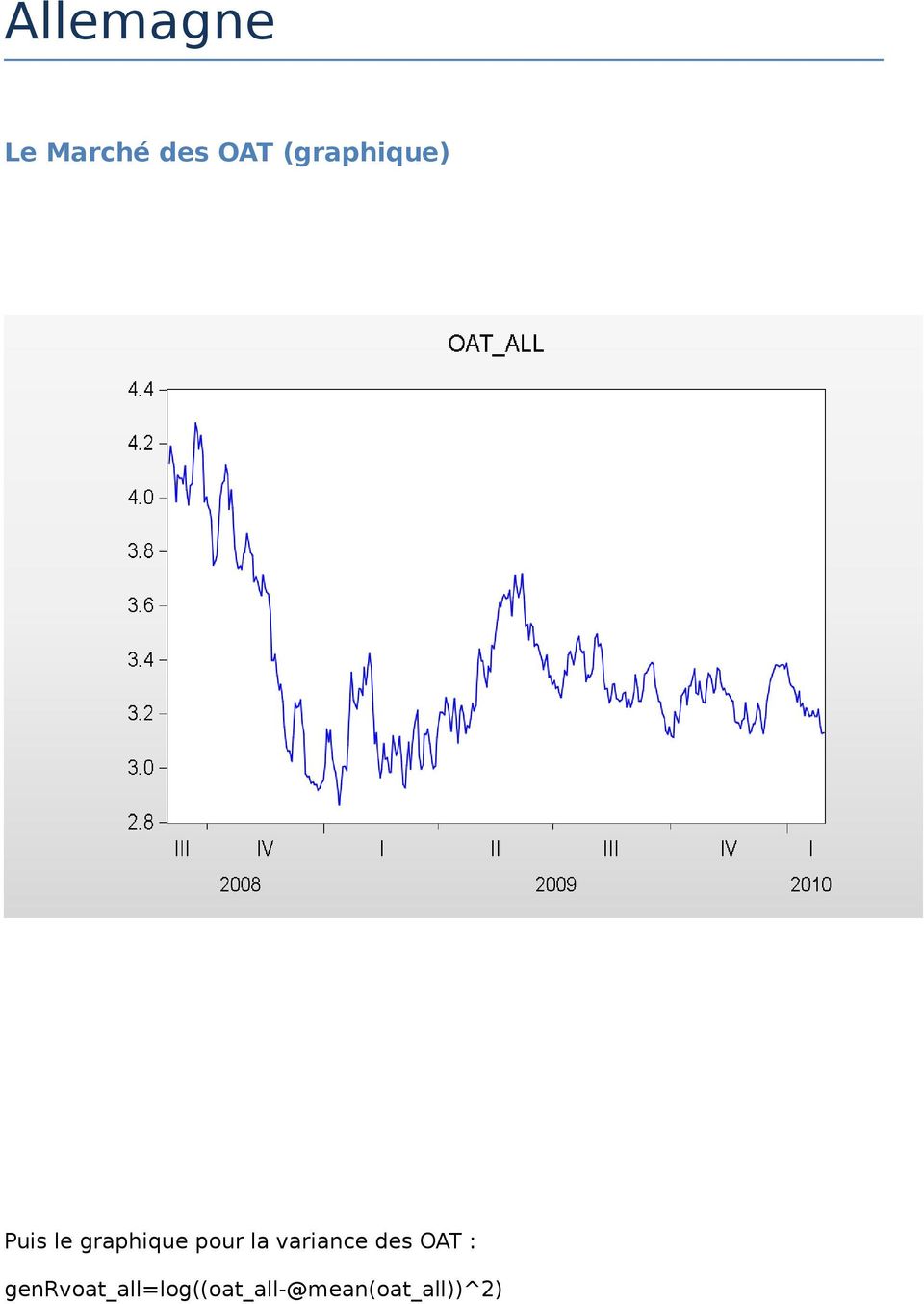

4 Allemagne Le Marché des OAT (graphique) Puis le graphique pour la variance des OAT : genrvoat_all=log((oat_all-@mean(oat_all))^2)

5 Histogramme

6 On remarque que le kurtosis est de ce qui est donc supérieur à 3, la distribution est donc leptokurtique. La skewness est elle est négative donc non asymétrique. La Jarque-Bera est de , la probabilité étant égale à , elle est inférieure à 5% donc on rejette l'hypothèse d'une loi normale.

7 La loi de distribution (kernel-density) Fonction d autocorrélation

8 L autocorrelation est decroissane puis croissante donc la serie n est pas stationnaire Test de racine unitaire

9 Test de dick et fuller

10 -0.35<2.79 (t theorique table de student) l hypothese H0 est acceptée, la tendance n est pas significativement differente de 0

11 2.89>2.52( t theorique table de student) le coefficient de la constante est significativement different de 0 On rejette H0 et on accepte H1

12 Etude de la volatilité stochastisque Volatilité stochastique du marché :

13 Le marché des CDS (graphique)

14 Les rendements des CDS_all La variance des CDS

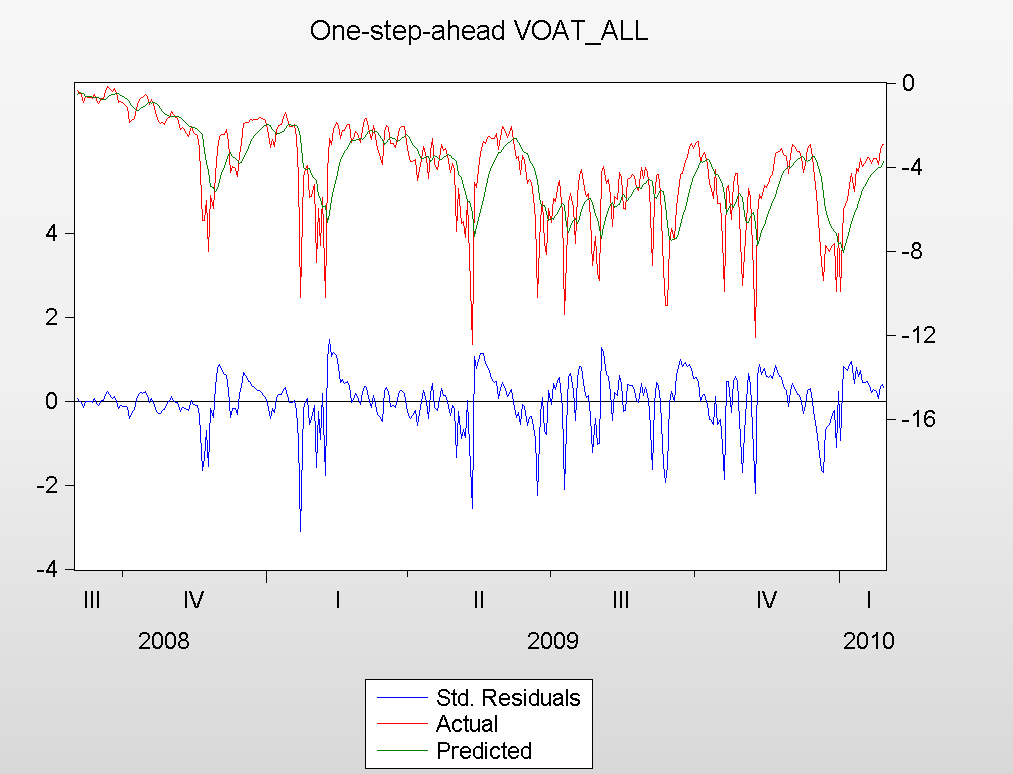

*vcds_all(-1)+c(7)*vcds_all(-2)+htt+[var=s2] @state htt= c(2)*htt(-1)+c(6)*htt2(-1)+c(9)*htt3(-1)+[ename=e1,var=exp(c(3))] @state htt2=htt(-1)")

15 htt= c(2) 0.09 c(3) c(5) 0.25 c(6) 0. c(7) 0.05 c(9) Estimation du modèle

![c(2)*htt(-1)+c(6)*htt2(-1)+c(9)*htt3(-1)+[ename=e1,var=exp(c(3))] @state](/docs-images/43/7479884/images/page_15.jpg "htt2=htt(-1) @state htt3=htt2(-1) @paramc(1) 0.035 c(2) 0.09 c(3) 0.")

16

17 Histogramme des vcds Histogramme cds

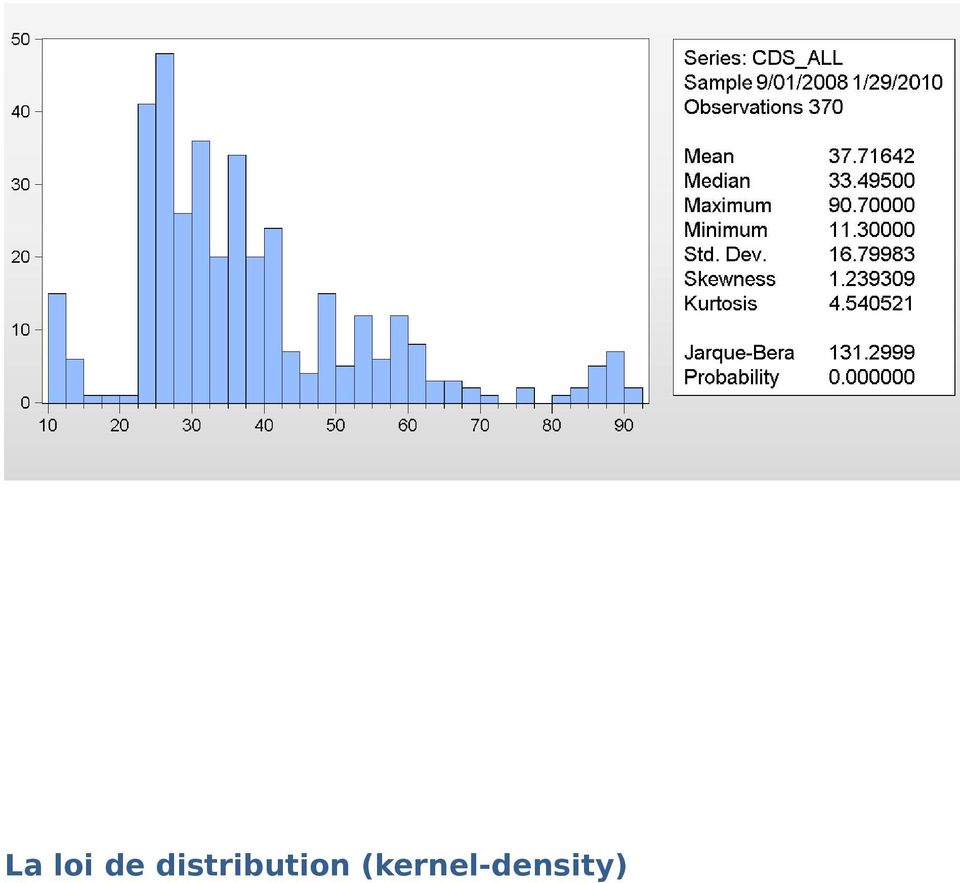

18 La loi de distribution (kernel-density)

19

20 Fonction d autocorrellation La fonction d autocorrelation est decroissante donc la serie est stationnaire

21 Courbe vcds et cds

22 Calcul de la volatilité stochastique

23 Test de racine unitaire -1.41<2.79 (t theorique table de student) donc l Hypothese H0 est acceptée la tendance n est pas significativement differente de 0

24 1.94>2.52(t theorique table de student) donc le coefficient de la constante est non significativement diffirent de 0

25 5.32>-1.94 donc lhypothese H0 est vérifié il ya presence d une racine unitaire. Test des modèles Arch/garch

26 Arch(1)

27 Garch

28 Egarch(1,1)

29

30 Parch(1,1)

31 Les USA Le marché des OAT Le marché des CDS

32 On constate un pique du cours des CDS durant le 1er trimestre 2009, on peut supposer que cela est dû à la crise financière. On remarque une chute brutale du cours entre le 1er et le 2ème trimestre de l année 2009 qui peut être expliquée par les mesures de redressement prises par le gouvernement américain. Les rendements des CDS_USA genrrcds_usa=(cds_usa-cds_usa(-1))/(cds_usa(-1)) La variance des CDS genrvcds_usa=log((rcds_usa)-@mean(rcds_usa)^2)

*vcds_usa(-1)+c(7)*vcds_usa(-2)+htt+[var=s2] @state htt= c(2)*htt(-1)+c(6)*htt2(-1)+c(9)*htt3(-1)+[ename=e1,var=exp(c(3))] @state htt2=htt(-1)")

33 Modèle sspace htt= c(2) 0.09 c(3) c(5) 0.25 c(6) 0. c(7) 0.05 c(9) Estimation du modèle

34 Graphique des vcds_usa

35 La loi de distribution (kernel-density)

36 Fonction d autocorrelation

37 L autocorrelation est decroissante donc la serie est stationnaire

38 Courbe cds et vcds Calcul de la Volatilité stochastique

39

40 Test de racine unitaire -1.38<2.79 donc on rejette le trend, on rejette le modele L hypothese h0 estaccepté, la tendance c est pas significativement differente de 0

41 1.76<2.54 on rejette la constante Le coefficient de la constante est non significativement different de 0

42 -0.16>-1.94 donc il ya présence d une racine unitaire, l hypothese ho est vérifié donc serie non stationnaire Arch/Garch Arch

43

44 Garch

45 Commentaires économiques D une manière générale, les Etats ont toujours des dépenses à financer et très souvent les recettes de ces Etats ne sont pas suffisantes pour couvrir toutes ses dépenses. Dans ce cas, on dit que le pays en question connait un déficit budgétaire. Pour combler ce déficit, les Etats ont plusieurs possibilités : -Augmenter les impôts et les taxes -S endetter en émettant des obligations sur les marchés financiers. Dans le premier cas, l Etat ne peut pas augmenter indéfiniment les impôts et les taxes car en le faisant il s expose à une pression sociale très forte qui pourrait provoquer l appauvrissement de l économie locale et pousser à la fuite des capitaux par l évasion fiscale. Par conséquent, une fois un certain seuil d imposition atteint, l Etat n a pas d autre choix que de s endetter sur le marché financier en émettant des obligations qui sont communément appelé les OAT (Obligation Assimilable au Trésor). Sur le marché financier, il n y a pas un seul Etat qui émet des obligations parmi lesquels les pays de l OCDE (Organisation pour la Coopération et le Développement Economique) ainsi que les pays émergents. Par ailleurs, les investisseurs potentiels, pour acheter les obligations d un Etat quelconque vont devoir suivre les recommandations des analystes financiers. Ces derniers vont s appuyer sur des données passées et de la situation actuelle pour faire des prévisions sur les capacités de remboursement futur du pays c est-à-dire le rendement et le risque attaché aux obligations. A partir des résultats des analyses, ils peuvent donner un avis favorables ou non à l achat ou à la vente des obligations. Dans le cadre de notre étude c est ce travail que nous allons tenter de faire pour l Allemagne et les USA. La période d analyse est celle allant de Septembre 2008 à Janvier Le cas de l Allemagne Le ralentissement de l activité survenu en Allemagne avant la reprise actuelle a été aggravée par la nécessité d assainir les finances publiques dans une phase de récession, la situation structurelle du budget des administrations publiques s étant dégradée au cours de la reprise précédente. Éviter ces actions pro cycliques contribuerait à rendre la croissance économique plus stable ; cela aiderait aussi à améliorer la productivité en réduisant le risque d investissement. L objectif primordial de la politique budgétaire est de veiller à ce que les finances publiques s inscrivent sur une trajectoire viable. En dépit des profondes réformes des retraites qui ont été engagées ces dernières années, des mesures d assainissement supplémentaires pourraient s avérer nécessaires pour préfinancer les pressions budgétaires futures liées au vieillissement de la population. En outre, comme les autres pays de l OCDE, l Allemagne est dans l obligation de maîtriser et de financer la croissance à long terme des dépenses de santé non liées au vieillissement démographique.

46 Durant la période d analyse, le marché des OAT Allemand, qui est l un des pays les plus solides d Europe, a été parmi les premiers pays européen à être touché par la crise comme nous l a montré la courbe des OAT. Cependant, l Allemagne fut parmi les rares nations à avoir pu surmonter cette crise rapidement et ce dès le deuxième trimestre de Certes, l Allemagne n a pas retrouvé le même niveau qu avant la crise, mais elle a su s appuyer sur sa puissante industrie pour garder un niveau acceptable. Rappelons que l industrie Allemande est basée sur la mise en avant de la technologie pour concevoir des produits de haute technologie (comme la production de machines-outils ou de son marché d automobile de luxe) pour lesquels ils disposent d une bonne réputation de fiabilité. La crise financière a eu les mêmes incidences sur le marché des CDS. En effet, durant la période de crise, la prime des CDS a fortement augmenté car les obligations étant devenu moins sûr et le risque de défaut augmentant, il était fort probable que la prime de risque soit elle revue à la hausse pour permettre une plus grande protection du risque couru car dans la période, il était difficile de savoir qui était affecté et qui ne l était pas par la crise des subprimes. C est donc pour cela que les autorités monétaires qui fixe le prix des CDS ont considéré que le risque de la dette souveraine était élevé pendant la période de septembre 2008 à avril 2009, lors de cette période le prix des CDS n est pas stationnaire mais tend à le devenir dans la période suivante qui va de mai 2009 à janvier Il faut aussi remarquer que le prix du CDS ne suit pas une loi normale mais plutôt une loi GED (General Error Distribution). L Allemagne connaît une forte reprise économique après une période prolongée de stagnation dans les premières années de la décennie actuelle. Les bilans et les bénéfices des entreprises sont robustes tandis que le budget structurel des administrations publiques est proche de l équilibre, ce qui crée une assise solide pour la poursuite de la reprise. Néanmoins, pour que la forte croissance économique actuelle soit plus durable, comme l espèrent les autorités, il faudra amplifier le rythme de croissance de la production potentielle. Les réformes passées, notamment sur le marché du travail, ont stimulé la production potentielle ces derniers temps, mais il reste beaucoup à faire pour augmenter la durée du travail par personne, en dépit des progrès accomplis pendant la reprise actuelle, et pour accroître la productivité, notamment dans certaines industries de réseau. À long terme, l amélioration des résultats scolaires, notamment par une atténuation de l impact du contexte socio-économique sur les performances, sera cruciale pour préserver la forte croissance économique et la cohésion sociale. Le cas des USA Après une longue période de croissance robuste, l économie des États-Unis a été frappée par une conjonction de développements négatifs en réaction à des excès antérieurs durant la phase ascendante du cycle, auxquels se sont ajoutés des chocs exogènes. Le profond ralentissement du marché du logement et la tourmente qui a suivie sur les marchés de capitaux ont provoqué une hausse des primes de risque, une érosion des patrimoines

47 boursiers et un durcissement des normes de crédit, ce qui a nui à l activité réelle. Cette crise est survenue à un moment où les décideurs publics devaient déjà s attaquer à des déséquilibres externes persistants et à des tendances budgétaires non viables. Tandis que les intermédiaires financiers ont souffert de dépréciations massives, le secteur des ménages a également payé un lourd tribut, avec une érosion des revenus réels, des pertes d emplois, des saisies de logements et une dévaluation des patrimoines. Les autorités ont opté pour des mesures macroéconomiques de soutien afin d éviter une baisse prolongée de la production, tout en maîtrisant les anticipations inflationnistes, mais l activité devrait néanmoins faiblir davantage avant de se redresser. L économie devant faire face à ces difficultés, l activité réelle va probablement se contracter à court terme. Une fois les conditions financières revenues à la normale, les forces de récession devraient s atténuer et l économie se rétablir progressivement. L effondrement de l investissement résidentiel, dû à des excès antérieurs sur le marché hypothécaire, a fortement pesé sur la croissance, mais cette contribution négative finira par se dissiper. En outre, l effet négatif des prix élevés des produits de base, qui s est traduit par une diminution des revenus réels, s est renversé, ce qui pourrait atténuer la récession. Néanmoins, il subsiste de forts risques de dégradation de la croissance, de sorte que la situation pourrait s aggraver. Les problèmes de solvabilité de plusieurs institutions financières restent préoccupants et font craindre une nouvelle tourmente sur les marchés de capitaux. La crise du crédit se propage du marché hypothécaire à d autres catégories de prêts et pourrait affaiblir davantage le marché du crédit. Les exportations, qui ont soutenu la croissance alors que la demande intérieure s est effondrée, pourraient perdre leur dynamisme si le tassement de la croissance se manifeste à l échelle mondiale. Au total, la politique macroéconomique devrait se tenir prête à engager de nouvelles mesures de relance. L inflation globale est restée forte durant presque toute l année Même si les prix des produits de base ont baissé durant la deuxième moitié de 2008, leur envolée antérieure a entraîné l inflation globale et l inflation tendancielle jusqu à des niveaux supérieurs à ce qu aurait souhaité la Réserve fédérale. Les effets secondaires ont cependant été jusqu ici limités, grâce à la contraction des marges, à la modération des salaires et au dynamisme de la productivité. Certains indicateurs montrent que les anticipations inflationnistes à court terme se sont élevées temporairement, mais les anticipations d inflation à long terme restent relativement bien ancrées. Face à de puissants vents contraires et à une rude tourmente financière, la politique monétaire a été fortement assouplie. En outre, la Réserve fédérale a engagé des actions pour remédier aux tensions sur les marchés financiers et parer aux risques de trappe de liquidité, en modifiant radicalement la taille et la composition de ses bilans et en octroyant des

48 crédits aux sociétés non financières. Ces initiatives énergiques ont contribué à reconstituer les liquidités, mais l assouplissement vigoureux de la politique monétaire ne devrait faire sentir ses pleins effets que lorsque la situation des marchés de capitaux sera redevenue normale. L orientation de la politique monétaire est aujourd hui plus accommodante que ne le laisseraient penser les critères conventionnels. Toutefois, elle semble globalement appropriée eu égard aux effets négatifs sur l activité réelle de facteurs tels que la crise financière, notamment le niveau élevé des marges de crédit et le durcissement brutal des normes de prêt. La politique monétaire devrait rester très accommodante pendant un bon moment afin de soutenir l économie et le système financier. Toutefois, il faudra normaliser promptement les taux d intérêt dès que l économie amorcera sa reprise et que les craintes d une aggravation de l instabilité financière se seront dissipées. BIBLIOGRAPHIE

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Comité monétaire et financier international

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Consultations prébudgétaires 2011-2012

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

RAPPORT SUR LA STABILITÉ FINANCIÈRE DANS LE MONDE Avril 2015 RÉSUMÉ ANALYTIQUE Les chocs macroéconomiques mettent de nouveau à l épreuve les marchés mondiaux Durant ces six derniers mois, les événements

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT»

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Quepeut-ondiredelavolatilitédel euro?

Virginie Coudert avril 2000 Quepeut-ondiredelavolatilitédel euro? Contribution au rapport du CNCT 2000 La création de l'euro et la disparition des monnaies sous-jacentes ont profondément modifié la structure

Virginie Coudert avril 2000 Quepeut-ondiredelavolatilitédel euro? Contribution au rapport du CNCT 2000 La création de l'euro et la disparition des monnaies sous-jacentes ont profondément modifié la structure

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Letko, Brosseau & Associés Inc.

Letko, Brosseau & Associés Inc. Perspectives sur la conjoncture économique et les marchés financiers Letko, Brosseau & Associés Inc. 1800 avenue McGill College Bureau 2510 Montréal, Québec H3A 3J6 Canada

Letko, Brosseau & Associés Inc. Perspectives sur la conjoncture économique et les marchés financiers Letko, Brosseau & Associés Inc. 1800 avenue McGill College Bureau 2510 Montréal, Québec H3A 3J6 Canada

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Commentaires. Michael Narayan. Les taux de change à terme

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

COMMENTAIRE LES CANADIENS SONT-ILS PRÉPARÉS À UNE HAUSSE DES TAUX D INTÉRÊT? Services économiques TD

COMMENTAIRE Services économiques TD mai LES CANADIENS SONT-ILS PRÉPARÉS À UNE HAUSSE DES TAUX D INTÉRÊT? Faits saillants Le fait que la Banque du Canada ait récemment indiqué que les taux d intérêt pourraient

COMMENTAIRE Services économiques TD mai LES CANADIENS SONT-ILS PRÉPARÉS À UNE HAUSSE DES TAUX D INTÉRÊT? Faits saillants Le fait que la Banque du Canada ait récemment indiqué que les taux d intérêt pourraient

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES. Tableau de bord. 25 ème rapport annuel. Michel Mouillart Université Paris Ouest 29 Janvier 2013

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

11 juin 2014. Dossier de presse à l occasion de la présentation du PLFR 2014

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

mais on suppose maintenant que ses préférences sont représentées par la fonction

Ecole Nationale de la Statistique et de l Administration Economique 2ème année, 1er semestre, 2007/2008 Examen de Macroéconomie Stéphane Gauthier 2 heures, sans document ni calculatrice 1. Questions de

Ecole Nationale de la Statistique et de l Administration Economique 2ème année, 1er semestre, 2007/2008 Examen de Macroéconomie Stéphane Gauthier 2 heures, sans document ni calculatrice 1. Questions de

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines Symposium des Gouverneurs sur le thème «Inclusion financière

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines Symposium des Gouverneurs sur le thème «Inclusion financière

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Zone euro Indicateur d impact du QE

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

Situation financière des ménages au Québec et en Ontario

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

Investir sur les marchés de taux au sein des pays émergents

Gestion obligataire Investir sur les marchés de taux au sein des pays émergents Nous pensons que la répression financière se prolongera encore plusieurs années. Dans cet intervalle, il sera de plus en

Gestion obligataire Investir sur les marchés de taux au sein des pays émergents Nous pensons que la répression financière se prolongera encore plusieurs années. Dans cet intervalle, il sera de plus en

La croissance des pays développés au cours des trente dernières

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Letko, Brosseau & Associés Inc.

Letko, Brosseau & Associés Inc. Perspectives sur la conjoncture économique et les marchés financiers Sommaire L amélioration progressive de la conjoncture économique dans les pays développés, menée par

Letko, Brosseau & Associés Inc. Perspectives sur la conjoncture économique et les marchés financiers Sommaire L amélioration progressive de la conjoncture économique dans les pays développés, menée par

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Consolidation budgétaire et croissance économique

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

RAPPORT SUR LE COMMERCE ET LE DéVELOPPEMENT, 2013

CONFÉRENCE DES NATIONS UNIES SUR LE COMMERCE ET LE DÉVELOPPEMENT RAPPORT SUR LE COMMERCE ET LE DéVELOPPEMENT, 213 S adapter à la nouvelle dynamique de l économie mondiale CONFÉRENCE DES NATIONS UNIES SUR

CONFÉRENCE DES NATIONS UNIES SUR LE COMMERCE ET LE DÉVELOPPEMENT RAPPORT SUR LE COMMERCE ET LE DéVELOPPEMENT, 213 S adapter à la nouvelle dynamique de l économie mondiale CONFÉRENCE DES NATIONS UNIES SUR

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

France et Allemagne : deux moteurs aux régimes distincts

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications