DAF A3 Direction des affaires financières. Bureau de la réglementation comptable et du conseil au EPLE

|

|

|

- Ghislaine Normandin

- il y a 8 ans

- Total affichages :

Transcription

1 DAF A3 Direction des affaires financières Bureau de la réglementation comptable et du conseil au EPLE

2 Suppression des CAP/PAR Précisions concernant les immobilisations Evolutions d application différée

3 Suppression des CAP/PAR Précisions concernant les immobilisations Evolutions d application différée

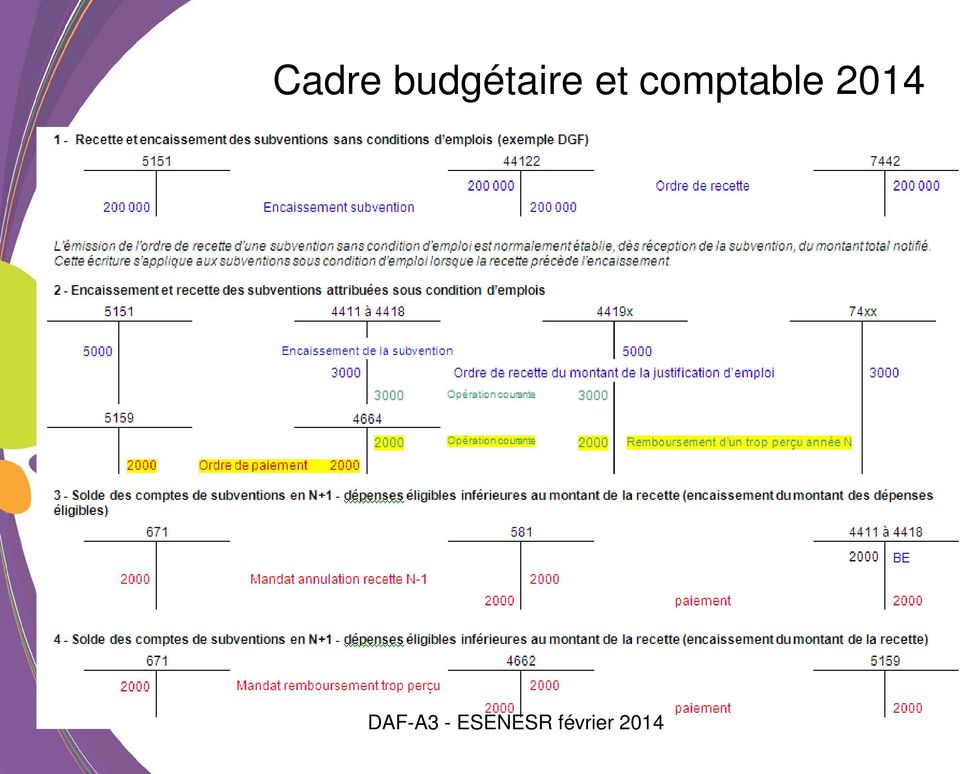

4 L une des conséquences de l avis du CNoCP sur l instruction codificatrice M9.6 dès 2014, disparition de la notion de «ressource affectée» et des modalités préexistantes de comptabilisation correspondantes

5 code de l éducation, article R : des «produits attribués à l établissement avec une destination déterminée» instruction codificatrice M9.6, : les «ressources spécifiques sous condition d emploi» instruction DGFiP du 5 décembre 2013 modalités de comptabilisation des subventions reçues

6 la notion de «ressource affectée» disparaît au profit de celle de «ressource spécifique» ou «sous condition(s) d emploi»

7 les comptes de «produits à recevoir» et de «charges à payer» Ce qui reste : Charges à payer : 4686 Produits à recevoir : 4687 Ce qui disparaît (ressources affectées) Charges à payer : 4682 Produits à recevoir : 4684 Le fonctionnement en miroir de ces comptes disparaît dès l exercice 2014.

8 les comptes de «subventions» sont renommés «subventions à recevoir ou reçues» des comptes d «avances sur subventions» sont créés la notion de «droits acquis» est au cœur de la distinction

9 l ordonnateur constate les «droits acquis» pour le montant total de la subvention ou pour le montant éligible il émet un ordre de recette qu il justifie par tout moyen (mandats, bilans financiers )

10 l agent comptable recouvre et encaisse sur le compte d avance (pas de droit acquis, donc pas d OR émis) ou sur le compte de subvention à recevoir (droit acquis, OR pris en charge) il existe donc un compte d avance pour chaque type de subvention sauf pour la DGF, droit intégralement acquis à notification

11 par conséquent, le compte d avance est créditeur ou nul le compte de subvention est débiteur ou nul

12

13 Par ailleurs, le plan comptable est précisé pour les comptes de subvention compte : subv. CT pour formation continue compte : subv. CT formation par apprentissage compte : subv. EP contrats aidés compte : subv. EP pour formation continue compte : autres subv. EP (OFAJ) compte 4417 : financements européens

14 Suppression des CAP/PAR Précisions concernant les immobilisations Evolutions d application différée

15 les bilans d entrée 2014 sont réalisés en tenant compte de cette mise à jour l opération sera justifiée au compte financier par un état de concordance 4411 à 4418 (débiteurs ou nuls) => Bilan sortie 2013 débiteurs de ces mêmes comptes + contraction entre 4682 < à (créditeurs ou nul) => Bilan sortie 2013 créditeurs des 4411 à contraction entre 4682 > 4684 Ex : > => différence : bilan d entrée créditeur du Ex : < => différence : bilan d entrée débiteur du 44141

16 Rappel sur l objectif d évaluation correcte du patrimoine de l EPLE Comptabilisation des actifs par composants Amortissements : rappels écritures Test de dépréciation du patrimoine Comptabilisation des dépréciations

17 Rappel sur l objectif d évaluation correcte du patrimoine de l EPLE Comptabilisation des actifs par composants Amortissements : rappels écritures Test de dépréciation du patrimoine Comptabilisation des dépréciations

18 Objectifs de la RCBC : Lisibilité & meilleure appréhension des éléments de l'actif Sincérité du patrimoine et du bilan Simplification des cessions d actif Implication de l ordonnateur et du CA dans l évaluation et l évolution du patrimoine

19 Les défauts du système antérieur : Perte de valeur comptabilisée de manière uniforme par type de bien Durées prédéterminées Impossibilité de comptabiliser la perte de valeur ponctuelle d un bien Pas de vérification des valeurs résiduelles Gonflement permanent et automatique du bilan

20 Conséquence Une estimation très approximative de la valeur réelle des biens inscrits à l'inventaire, déconnectée de sa durée de vie réelle, ainsi que de la notion d'avantage économique qu'ils étaient censés retracer. (Rapport 2008 Cour des comptes)

21 .6 Un dispositif généralisé et désormais obligatoire L amortissement budgétaire Combiné à la possibilité de prendre en charge une modification temporaire de la valeur d un actif ( Dépréciations) Les provisions budgétaires (dépréciations)

22 Une évaluation du patrimoine plus rigoureuse en intégrant plusieurs nouveaux dispositifs Détermination de la durée d'amortissement du bien par actif en fonction de son usage Comptabilisation des amortissements à partir des comptes de gestion Vérification périodique de la pertinence du tableau d'amortissement par une procédure de test en fonction d'indices en vigueur ( Tests de dépréciation) Prise en compte de la perte ponctuelle de valeur d'un bien par la procédure des dépréciations

23 Qui doit procéder à l immobilisation? Définition d un actif Un actif est un élément identifiable du patrimoine ayant une valeur positive pour l entité c est-à-dire générant une ressource que l entité contrôle du fait d évènements passés et dont elle attend des avantages économiques futurs.

24 Dorénavant les critères juridiques (droit de propriété) ne sont plus déterminants pour définir un actif. Les critères économiques deviennent essentiels pour reconnaître un actif. L existence du contrôle peut s appréhender à travers les notions suivantes : maîtrise technique de l élément, prise en charge de son entretien et de la responsabilité en cas de dommage causé aux tiers.

25 Avantages économiques futurs correspondant aux potentiels de contribuer directement ou indirectement à des flux de trésorerie au bénéfice de l entité (exploitation ou revente). Secteur public, «potentiel de services» en fonction de l utilité sociale correspondant à son objet ou à sa mission.

26 Si la CT (ou tout autre financeur) met un bien à disposition de l EPLE, elle n est pas censée l inscrire à son inventaire, même si elle précise en conserver la propriété. C est l EPLE qui contrôle la ressource et prend en charge cet élément L EPLE doit l immobiliser en utilisant les comptes de financement 102X (biens mis à disposition) Pour les biens donnés en pleine propriété à l EPLE : utilisation des comptes 103X Attention cependant, un bien ne saurait être comptabilisé à l actif de deux entités (l EPLE et la Collectivité par exemple ou deux EPLE si mise à disposition de biens par voie de convention)

27 Utilisation des comptes 13 Les comptes 13 sont destinés à comptabiliser les financements des immobilisations acquises sur subventions uniquement.

28 Rappel sur l objectif d évaluation correcte du patrimoine de l EPLE Comptabilisation des actifs par composants Amortissements : rappels écritures Test de dépréciation du patrimoine Comptabilisation des dépréciations

29 Comptabilisation par composants Un composant est un élément d une immobilisation qui a une utilisation différente ou procure des avantages économiques selon un rythme différent de celui de l immobilisation dans son ensemble. Il doit donc être identifié et comptabilisé de manière séparée dès l acquisition de l actif. (article 311-2)

30 Avis du Conseil de Normalisation des Comptes Publics (CNoCP) La mise en place de la comptabilisation des immobilisations par composants, notamment pour les immobilisations déjà existantes, est une opération complexe pour les gestionnaires, qui pourrait s avérer onéreuse et consommatrice de temps pour un rapport coûts/avantages très faible, compte tenu du petit nombre d actifs potentiellement concernés dans les comptes des EPLE. Proposition d amendement retenu «Pour les actifs composés d éléments significatifs ayant chacun une utilisation différente, l EPLE peut choisir de recourir à la comptabilisation par composants. Si l établissement opte pour ce mode de comptabilisation, un plan d amortissement propre à chacun des composants devra être établi.»

31 Comptabilisation par composants Ainsi, les éléments principaux d'immobilisations corporelles devant faire l'objet de remplacement à intervalles réguliers, ayant des utilisations différentes ou procurant des avantages économiques à l'eple selon un rythme différent et nécessitant l'utilisation de taux ou de modes d'amortissement propres, doivent être comptabilisés séparément dès l'origine et lors des remplacements.

32 Rappel sur l objectif d évaluation correcte du patrimoine de l EPLE Comptabilisation des actifs par composants Amortissements : rappels écritures Test de dépréciation du patrimoine Comptabilisation des dépréciations

33 Réels Mandat au compte 6811 Pas d ordre de recettes (donc résultat négatif sur le service = normal) Neutralisés Mandat au compte 6811 Ordre de recettes au compte 776 pour les biens dotés («amortissement neutralisé») et / ou Ordre de recettes au compte 777 pour les biens subventionnés («amortissement de la subvention»)

34 Prise en charge par l agent comptable Amortissements réels XX Mandat "Paiement" 2 000

35 Amortissements neutralisés Amortissement des biens XX Mandat "Paiement" Neutralisation de l'amortissement 102X /103X Ordre de recette 700 Amortissement de la subvention Ordre de recette 800

36 Périodicité d exécution Dès le début de l exercice, procéder au mandatement des amortissements prévus au budget initial majorés des amortissements calculés sur la base des biens inscrits à l inventaire entre le vote du budget initial et la clôture de l exercice (après DBM si nécessaire), afin de mettre à jour le plus vite possible la situation des dépenses engagées et ne pas réduire la portée du contrôle de disponibilité des crédits en ALO Si l ordonnateur hésite à effectuer ce premier mandat, conseil de maîtrise des risques financier et comptable : effectuer dès le début de l exercice un engagement du montant des ouvertures de crédits au titre de l amortissement.

37 Périodicité d exécution En fin d exercice, après la saisie en comptabilité patrimoniale de l intégralité des biens acquis (et rapprochement avec la classe 2 du comptable), calcul de la valeur complémentaire des amortissements à imputer sur exercice (après DBM pour information)

38 Rappel sur l objectif d évaluation correcte du patrimoine de l EPLE Comptabilisation des actifs par composants Amortissements : rappels écritures Test de dépréciation du patrimoine Comptabilisation des dépréciations

39 Définition de la dépréciation ( de l IC M9.6) Ajustement d un actif immobilisé de sa valeur nette comptable (VNC) à sa valeur actuelle devenue inférieure. Elle résulte d un évènement accidentel ou d un phénomène d obsolescence que le plan d amortissement du bien ne reflète pas correctement. Elle est réversible et se cumule avec l amortissement. Dans ce cas, si l actif est toujours utilisé, la VNC est ramenée à la valeur actuelle par le biais d une dépréciation.

40 Définition des valeurs VNC : valeur brute (= valeur d entrée) diminuée des amortissements Valeur actuelle : la + élevée entre la valeur vénale et la valeur d usage Valeur vénale : montant qui pourrait être obtenu de la vente du bien Valeur d usage : valeur des avantages économiques futurs attendus de l utilisation et de la sortie d un bien

41 =Cadre budgétaire et comptable 2014 Les indices qui permettent d identifier perte de valeur d un actif immobilisé et de justifier une dépréciation (non exhaustifs) Externes : Valeur du marché Changements importants (technique, économique, juridique) Internes : Obsolescence ou dégradation physique Changements importants dans l utilisation Performances moindre par rapport aux prévisions

42 La Cadre budgétaire et comptable 2014ation Lorsqu il existe un indice de perte de valeur, un test de dépréciation est effectué : la VNC de l actif immobilisé est comparée à sa valeur actuelle Ex. d indice : l argus automobile pour les véhicules Test de dépréciation ( de l IC M9.6) L EPLE doit apprécier à chaque clôture des comptes, s il existe un indice quelconque montrant qu un actif a pu perdre notablement de sa valeur

43 n

44 La comptabilisation de la dépréciation sera réalisée par la constitution d une provision pour dépréciation de l actif En comptabilité budgétaire: mandat sur ALO, (domaine OP-SPE, activité 0PROVXXX), compte PCG 6816 ou 687 Prise en charge en comptabilité générale XX Mandat "Paiement" 1 200

45 Réévaluation du bien ou cession du bien (sortie d inventaire) = annulation de la dépréciation. On procède à une reprise sur provision En comptabilité budgétaire: O.R. sur ALO (domaine OP- SPE, activité 0PROVXXX) compte PCG 7816 ou 787) Prise en charge en comptabilité générale 29XX 7816 ou Ordre de recette 1 200

46 Rappel sur l objectif d évaluation correcte du patrimoine de l EPLE Comptabilisation des actifs par composants Amortissements : rappels écritures Test de dépréciation du patrimoine Comptabilisation des dépréciations

47 La dépréciation constatée et comptabilisée ramène le bien à sa valeur actuelle elle a aussi des conséquences sur le plan d amortissement. Conséquence : modification de la base amortissable de l actif Attention : la reprise sur dépréciation ne doit pas entraîner une revalorisation comptable supérieure à la VNC attendue si aucune dépréciation n avait été comptabilisée.

48 Suppression des CAP/PAR Précisions concernant les immobilisations Evolutions d application différée

49 conséquences à plus long terme de l avis du CNoCP sur l instruction codificatrice M9.6 disparition des réimputations budgétaires et comptables contre-passation des écritures disparition des provisions pour charges à répartir sur plusieurs exercices (compte 157)

50 La réimputation est une procédure de rectification d erreur, à l initiative de l ordonnateur et de l instruction codificatrice Elle permet de modifier l imputation au niveau du service, du domaine, de l activité ou du compte Elle est transmise au comptable lorsqu elle concerne le service et / ou le compte (éléments du contrôle du comptable)

51 La réimputation donne lieu à l émission d un certificat de réimputation, signé par l ordonnateur, et joint au compte financier (si la réimputation concerne le service et / ou le compte) Elle donne lieu, en partie double, à une écriture négative suivie d une écriture de régularisation L application GFC automatise ces écritures

52 Dans les autres structures soumises aux règles comptables publiques, et notamment dans les collectivités territoriales, la réimputation n existe pas sous cette forme Le CNoCP a souhaité que le traitement comptable de la réimputation en EPLE soit homogénéisé

53 En conséquence, dès 2017 Suppression des réimputations Suppression du traitement automatisé dans GFC Contre-passation des écritures

54 Contre-passation des écritures En budgétaire, émission d actes et de pièces «symétriques» par l ordonnateur, transmises et prises en charge par l agent comptable ex : un ordre de reversement annule le mandat mal imputé, puis un nouveau mandat est émis ; un ordre de réduction de recettes annule le titre mal imputé, puis un nouvel ordre de recette est émis En comptabilité générale, correction des écritures manuelles par contre-passation également l opération D/cX par C/cY est annulée par l écriture C/cX par D/cY, puis corrigée par D/cX C/cZ

55 Schéma type d une écriture de réimputation de dépense AUJOURD HUI Comptabilité budgétaire Comptabilité générale Service + domaine + activité + comptes comptes 2 ou 6 compte de prise en charge compte de paiement (si nécessaire) Transfert opérations I liquidation simultanées II mandat III correction IV- régularisation En comptabilité budgétaire, la réimputation donne lieu à l émission d un certificat signé par l ordonnateur.

56 Schéma type d une écriture de réimputation de dépense EXERCICE 2017 Comptabilité budgétaire Comptabilité générale Service + domaine + activité + comptes comptes 2 ou 6 compte de prise en charge compte de paiement (si nécessaire) Transfert I liquidation opérations II mandat simultanées III correction IV- régularisation En comptabilité budgétaire, la réimputation donne lieu à l émission d un ordre de reversement, puis d un nouveau mandat.

57 Schéma type d une écriture de réimputation de recette AUJOURD HUI Comptabilité budgétaire Comptabilité générale Service + domaine + activité + comptes comptes 1 ou 7 compte de tiers compte 5 (si nécessaire) Transfert opérations I liquidation simultanées II titre III correction IV- régularisation En comptabilité budgétaire, la réimputation donne lieu à l émission d un certificat signé par l ordonnateur.

58 Schéma type d une écriture de réimputation de recette EXERCICE 2017 Comptabilité budgétaire Comptabilité générale Service + domaine + activité + comptes comptes 1 ou 7 compte de prise en charge compte 5 (si nécessaire) Transfert I liquidation opérations II mandat simultanées III correction IV- régularisation En comptabilité budgétaire, la réimputation donne lieu à l émission d un ordre de réduction de recette, puis d un nouveau titre.

59 provision pour charges à répartir sur plusieurs exercices (compte 157) de l instruction codificatrice «répartir sur plusieurs exercices des dépenses prévisibles qui, étant donné leur nature ou leur importance, ne sauraient logiquement être supportées par le seul exercice au cours duquel elles sont engagées» programmes pluri-annuels de gros entretien, acquisition d immobilisation non financées par des subventions

60 la provision sur un compte de racine 15 est traitée comptablement comme un passif de l instruction : une provision n est un passif que si «elle résulte d une obligation certaine de l EPLE envers un tiers et qu une sortie de ressources est probable» les provisions du compte 157 ne répondent pas à cette définition

61 dès 2017, conformément à l avis du CNoCP : les provisions constituées au 157 seront reprises les moyens provisionnés pour les projets aujourd hui visés au de l instruction seront «réservés» dans le fonds de roulement

62 Les ressources qui vous sont mises à disposition sont protégées par une licence Creative Commons (détail de la licence en cliquant sur le logo). conditions d'utilisation - Vous pourrez les partager, les copier, les distribuer par tous moyens et sous tous formats. - Vous devrez en indiquer la provenance et indiquer si des modifications de forme y ont été effectuées. En aucun cas vous ne pourrez apporter des modifications de fond susceptibles de les dénaturer. - Vous n'êtes pas autorisé à faire un usage commercial, en tout ou en partie, du matériel composant ces ressources. Dans le cadre de vos missions de formateur CBCE, il vous est possible de vous en inspirer afin d élaborer des supports adaptés aux besoins de votre académie. Merci de votre collaboration 62

63

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

CHAPITRE 3 L AMORTISSEMENT LINEAIRE

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

CHAPITRE 3 L AMORTISSEMENT LINEAIRE Afin de présenter les comptes annuels de la SARL MACCABI dont il est le comptable, M. Magee a commencé à réaliser, dés le 31/12, les travaux d inventaire. Il vous demande

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Le nouveau cadre budgétaire

Le nouveau cadre budgétaire Le cadre budgétaire actuel des établissements publics locaux d enseignement remonte aux lois de décentralisation de 1983 et à la création des EPLE en 1985 ; il est décrit dans

Le nouveau cadre budgétaire Le cadre budgétaire actuel des établissements publics locaux d enseignement remonte aux lois de décentralisation de 1983 et à la création des EPLE en 1985 ; il est décrit dans

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

GUIDE ORGANISATIONNEL SUR LE PROCESSUS PATRIMONIAL Comité national de fiabilité des comptes locaux Octobre 2013 SOMMAIRE Partie 1 Introduction générale I - Préambule et schémas d organisation page 4 II

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Dans un contexte difficile, les entreprises peuvent

RÉÉVALUATION DES ACTIFS DANS LES COMPTES INDIVIDUELS ET CONSOLIDÉS : FOCUS SUR QUELQUES DIFFICULTÉS TECHNIQUES 22 Eric TORT Diplômé d expertise comptable, docteur HDR en sciences de gestion, DAF Groupe

RÉÉVALUATION DES ACTIFS DANS LES COMPTES INDIVIDUELS ET CONSOLIDÉS : FOCUS SUR QUELQUES DIFFICULTÉS TECHNIQUES 22 Eric TORT Diplômé d expertise comptable, docteur HDR en sciences de gestion, DAF Groupe

Le compte financier 2009

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Produire le Compte Financier (module Compte Financier)...3

...3") Manuel du module Compte Financier 1 Sommaire Produire le Compte Financier (module Compte Financier)...3 1. Présentation générale du module Compte Financier...5 1.1. A quoi sert le module Compte Financier?...5

Manuel du module Compte Financier 1 Sommaire Produire le Compte Financier (module Compte Financier)...3 1. Présentation générale du module Compte Financier...5 1.1. A quoi sert le module Compte Financier?...5

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

LA RÉFORME DU CADRE BUDGÉTAIRE ET COMPTABLE

LA RÉFORME DU CADRE BUDGÉTAIRE ET COMPTABLE CB1.2-1 les principales innovations budgétaires.ppt 1/33 LA RCBC : sommaire Enjeux et contexte La construction budgétaire : - Les sections - Les services généraux

LA RÉFORME DU CADRE BUDGÉTAIRE ET COMPTABLE CB1.2-1 les principales innovations budgétaires.ppt 1/33 LA RCBC : sommaire Enjeux et contexte La construction budgétaire : - Les sections - Les services généraux

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

La valeur actuelle d'un élément de parc informatique

La valeur actuelle d'un élément de parc informatique Propriétés Intitulé long Intitulé court Formation concernée Matière Présentation Notions du programme Description Exonet sur la gestion financière d'un

La valeur actuelle d'un élément de parc informatique Propriétés Intitulé long Intitulé court Formation concernée Matière Présentation Notions du programme Description Exonet sur la gestion financière d'un

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

INSTRUCTION CODIFICATRICE

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

INSTRUCTION CODIFICATRICE N 01-070-M95 du 1er août 2001 NOR : BUD R 01 00070 J Référence publiée au Bulletin Officiel de la Comptabilité Publique RÉGLEMENTATION BUDGÉTAIRE, FINANCIÈRE ET COMPTABLE DES

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Exercices en comptabilité générale

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

Exercices en comptabilité générale Exercice 1 : Cas Eval : immobilisation acquise par voie d échange Au mois de mars, le président d Eval a déjeuné avec le dirigeant de la société Moineau, entreprise voisine

COMPTABILITÉ. PCG : provisions pour grosses réparations vs amortissements par composants. Cette étude a pour objet. reflexion. Résumé de l article

PCG : provisions pour grosses réparations vs amortissements par composants Eric DELESALLE Expert-comptable, Commissaire aux comptes Professeur agrégé CNAM-INTEC Président de la Commission de droit comptable

PCG : provisions pour grosses réparations vs amortissements par composants Eric DELESALLE Expert-comptable, Commissaire aux comptes Professeur agrégé CNAM-INTEC Président de la Commission de droit comptable

Loi n 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales Art 82

LES ACTES DES ETABLISSEMENTS PUBLICS LOCAUX D ENSEIGNEMENT Simplification du régime d entrée en vigueur, de transmission et de des actes des EPLE Division de l Organisation Scolaire et Scolarité DOSS 2

LES ACTES DES ETABLISSEMENTS PUBLICS LOCAUX D ENSEIGNEMENT Simplification du régime d entrée en vigueur, de transmission et de des actes des EPLE Division de l Organisation Scolaire et Scolarité DOSS 2

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

La comptabilité M14 des communes

La comptabilité M14 des communes Guide pratique de l élu 90 80 70 60 50 40 30 20 HOTEL DE VILLE 3 3 DIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES Sommaire Généralités 4 Une évolution historique 4 Les objectifs

La comptabilité M14 des communes Guide pratique de l élu 90 80 70 60 50 40 30 20 HOTEL DE VILLE 3 3 DIRECTION GÉNÉRALE DES COLLECTIVITÉS LOCALES Sommaire Généralités 4 Une évolution historique 4 Les objectifs

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

CATALOGUE DES FORMATIONS INFORMATIQUES 2015

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Comptabilité approfondie

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

Comptabilité approfondie La comptabilité est un système de traitement de l information. Elle permet de codifier et d enregistrer des informations financières diverses (factures, relevés de banque, mais

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et