Créateurs, repreneurs, une formation pour réussir

|

|

|

- Théophile Dumais

- il y a 10 ans

- Total affichages :

Transcription

1 Créateurs, repreneurs, une formation pour réussir

2 2

3 POUR DEMARRER VOTRE ACTIVITE VOUS AVEZ BESOIN DE : D'investissements Moyens de production De stocks de matières et de produits D'une trésorerie de départ Couvrant l'exploitation avant les rentrées clients régulières Et de moyens humains Qui a dit : «Travaillez, prenez de la peine, ce sont les fonds qui manquent le moins»? 3

4 LES INVESTISSEMENTS (+) Achat ou location? Terrain Fonds de commerce Bureaux Ateliers Machines Véhicules Matériel de bureau Agencement, etc. (-) Paiement? Apport personnel Subvention Prêt

Paiement?")

5 LES BESOINS LIES AU STOCK Matières premières, produits finis? Son montant est à déterminer : Selon le volume des ventes prévu et la rotation moyenne Selon la logique d'assortiment (large et profond?) Par rapport à une demande client et un partenariat fournisseurs 5

6 LES BESOINS LIES AU STOCK Comment les finance-t-on? Crédit fournisseur? Merci de m avoir fait confiance Apport personnel? Crédit bancaire? 6

7 LA TRESORERIE DE DEPART Quels financements pour les charges inhérentes au lancement de l'activité,avant qu'elles ne soient couvertes par : Ne pas sous-estimer pour ne pas se retrouver coincé Les rentrées clients? Les ventes? 7

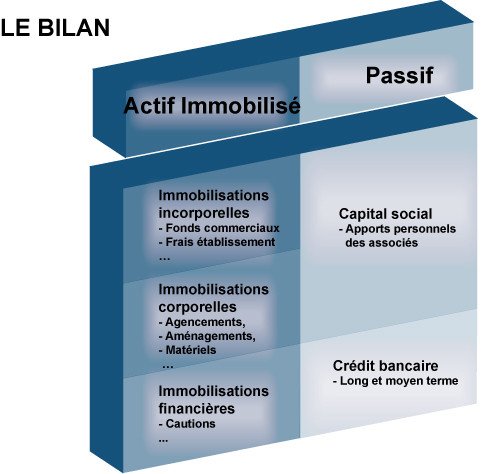

8 LE BILAN Le bilan permet de décrire la situation patrimoniale de l entreprise à une date donnée. Le bilan fait état de l actif (ce que possède l entreprise : immobilisations, stocks, créances, disponibilités ) Et Du passif de l entreprise (ce que doit l entreprise : capitaux propres et dettes) 8

Et Du passif de l")

9 9

10 LE FONDS DE ROULEMENT (FR) L excédent des financements stables sur les biens stables La marge de sécurité que se procure le chef d entreprise pour faire face aux besoins de financement nés de l exploitation 10

11 LE PLAN DE FINANCEMENT EQUILIBRE = 11

12 LE COMPTE DE RESULTAT Le compte de résultat reflète l activité économique de l entreprise Il permet de définir les résultats de la période étudiée par différence entre les produits de la période (vente) et les charges de la période (dépenses) 12

et les charges de la période")

13 LE COMPTE DE RESULTAT Les conditions de votre rentabilité Les charges externes Fournitures Emballages Charges locatives Travaux, Entretien, autres... 13

14 LE COMPTE DE RESULTAT Les charges externes 14

15 LE COMPTE DE RESULTAT Les charges d exploitation Impôts et taxes Charges de personnel Charges financières 15

16 LE COMPTE DE RESULTAT En règle générale, le compte de résultat est l occasion de surveiller l évolution de vos charges et de votre chiffre d affaires Le bénéfice peut être distribué aux dirigeants et aux associés ou réinjecter dans l entreprise pour faire face aux besoins d exploitation Une perte peut être atténuée en faisant des efforts sur le recouvrement des créances, en décalant les règlements aux fournisseurs et en minorant les approvisionnements ou également en apportant de l argent frais. 16

17 LA GESTION DE LA TRESORERIE Le plan de trésorerie : faire face à vos dépenses Une démarche à suivre pour plus de sécurité Présentation et fonctions Il met en évidence les éventuelles impasses de trésorerie Il permet a priori de prévoir les solutions à apporter aux problèmes Construction et points-clés Établissez-le pour une durée de douze mois et selon une périodicité mensuelle sur les CA TTC Établissez un calendrier des dépenses et recettes Confrontez les dépenses et les recettes LE SUIVI ET LE DÉVELOPPEMENT 17

18 LA GESTION DE LA TRESORERIE LE SUIVI ET LE DÉVELOPPEMENT 18

19 LES PROVISIONS Elles permettent de retenir provisoirement une partie de ses bénéfices, en vue de faire face à des charges ou à des pertes éventuelles qui pourraient entraîner une diminution des recettes. Elles diminuent le résultat et constituent une épargne Il existe 2 types de provisions : provisions pour dépréciation (diminution d une valeur d actif (terrain, stocks ) provisions pour risques et charges (amendes, clients douteux ) 19

provisions pour risques et charges (amendes,")

20 LES AMORTISSEMENTS L amortissement est une notion comptable qui a pour objet de constater la dépréciation subie par une immobilisation en raison de l usure du temps. L objectif poursuivi est de reconstituer un capital pour permettre le remplacement des immobilisations. 3 conditions pour amortir un bien : 1. Ne peuvent être amorties que les immobilisations corporelles ou incorporelles, 2. Les immobilisations doivent être inscrites à l actif du bilan 3. Le bien doit se déprécier par l usure du temps. 20

21 LES OBLIGATIONS LEGALES Les livres comptables obligatoires Un livre journal qui enregistre les écritures comptables Un grand livre qui regroupe l ensemble des comptes de l entreprise Un livre d inventaire sur lequel figurent les comptes annuels Les obligations comptables à respecter quelle que soit votre forme juridique Procédez à l enregistrement comptable des mouvements affectant votre patrimoine Contrôlez la valeur des éléments d actifs et passifs du patrimoine par un inventaire au moins tous les 12 mois Établissez des comptes annuels à la Clôture de l exercice 21 Je sais ce que j ai et combien je gagne

22 L IMPOSITION DE L ENTREPRISE La TVA Le champ d application : toute personne qui réalise des opérations économiques à titre onéreux Un régime particulier pour la micro-entreprise Des conditions de versement à préciser auprès du CFE au moment de l inscription au RCS Contribution Economique Territoriale Elle est due chaque année par les personnes physiques ou morales qui exercent une activité professionnelle non salariée Des exonérations selon les activités et pour toute entreprise l année de sa création 22

23 L IMPOSITION DE L ENTREPRISE Impôts sur les sociétés (IS) et impôt sur les revenus (IRPP) Choisissez bien votre régime en fonction de votre activité et de son volume! 23

24 LE SUIVI DE LA GESTION 1. Suivre l évolution du chiffre d affaires de l entreprise 2. Suivre l état des stocks 3. Suivre la trésorerie de l entreprise 4. Calculer la marge par produits ou groupe de produits Utiliser des tableaux de bord 24

25 S ATTACHER LES SERVICES D UN PROFESSIONNEL Comment trouver votre comptable? Consultez les chambres régionales et départementales d experts-comptables Interrogez les commerçants locaux et votre syndicat professionnel Que fait-il pour vous? La tenue régulière des comptes La surveillance des comptes L établissement des comptes (bilans de fin d année) dont il est responsable Le conseil pour mieux gérer et vous développer 25

26 Créateurs, repreneurs, une formation pour réussir

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 7 TITRE II- LA FISCALITÉ CORPORATIVE... 55

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2005 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2005 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : [email protected]

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : [email protected]

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Melexis annonce des résultats pour le premier trimestre 2003. Ypres(Belgique), 6 mai 2003

, 6 mai 2003") Melexis annonce des résultats pour le premier trimestre 2003 Ypres(Belgique), 6 mai 2003 Melexis présente aujourd hui ses resultats pour le premier trimestre 2003. Les revenus pour le premier trimestre

Melexis annonce des résultats pour le premier trimestre 2003 Ypres(Belgique), 6 mai 2003 Melexis présente aujourd hui ses resultats pour le premier trimestre 2003. Les revenus pour le premier trimestre

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

GTT annonce un excellent premier semestre 2014 avec un résultat net en hausse de 18 % Confirmation des objectifs 2014

GTT annonce un excellent premier semestre 2014 avec un résultat net en hausse de 18 % Confirmation des objectifs 2014 Forte croissance du chiffre d affaires semestriel qui reflète les prises de commandes

GTT annonce un excellent premier semestre 2014 avec un résultat net en hausse de 18 % Confirmation des objectifs 2014 Forte croissance du chiffre d affaires semestriel qui reflète les prises de commandes

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables