COMPTE ADMINISTRATIF 2005

|

|

|

- Jean-Philippe Bergeron

- il y a 8 ans

- Total affichages :

Transcription

1 RAPPORT DE PRESENTATION COMPTE ADMINISTRATIF 2005 SOMMAIRE PARTIE I - LES DEPENSES I - DEPENSES TOTALES A - Répartition des dépenses totales B - Réalisation des crédits votés par objectif C - Réalisation des dépenses totales par chapitre II - SECTION DE FONCTIONNEMENT A - Répartition par objectif des dépenses de fonctionnement B - Charges générales C - Service financier D - Interventions III - SECTION D INVESTISSEMENT A - Répartition par objectif des dépenses d investissement B - Situation des dépenses d investissement par objectif et par politique PARTIE II - LES RECETTES I - RECETTES TOTALES II - EMPRUNT III - RECETTES FISCALES IV - DOTATIONS D ETAT V - AUTRES RECETTES PARTIE III - L AUTOFINANCEMENT - L EXCEDENT I - AUTOFINANCEMENT II - EXCEDENT

2 PARTIE IV - LES OPERATIONS D ORDRE I - ABANDON DE CREANCES II - INTERETS COURUS NON ECHUS III - CESSION D ELEMENTS D ACTIF IV - AMORTISSEMENTS DES IMMOBILISATIONS V - AVANCES VERSEES SUR COMMANDES D IMMOBILISATIONS CORPORELLES ANNEXES N 1 : ETAT DES RESTES A REALISER EN DEPENSES N 2 : UTILISATION DE LA LIGNE DE TRESORERIE N 3 : UTILISATION DES PRETS «REVOLVING N 4 : ETAT DU PERSONNEL N 5 : RATIOS FINANCIERS N 6 : EVOLUTION DES RECETTES FISCALES DE 1999 A 2005 N 7 : REPRESENTATIONS GRAPHIQUES DES RATIOS DES REGIONS N 8 : RAPPORT RELATIF A LA GESTION PLURIANNUELLE

3 PARTIE I - LES DEPENSES I DEPENSES TOTALES II SECTION DE FONCTIONNEMENT III SECTION D INVESTISSEMENT

4 I - DEPENSES TOTALES (en mouvements réels) Les dépenses réalisées en 2005 atteignent 784,200 M, hors opérations de gestion de dette et de recours aux contrats «revolving», contre 705,742 en 2004, soit une progression de 11,11 %. Hors opérations de gestion de dette et de recours aux contrats «revolving»(1) EXERCICE BUDGETAIRE PREVISIONS REALISATIONS TAUX DE REALISATION , ,88 86,21 % , ,08 85,86 % , ,37 89,66 % , ,90 88,66 % , ,42 86,32 % , ,17 86,09 % Avec opérations de gestion de dette et de recours aux contrats «revolving» EXERCICE BUDGETAIRE PREVISIONS REALISATIONS , , , , , , , , , , , ,48 (1) Il s agit des dépenses de réaménagement de la dette et des dépenses nécessaires à l utilisation des contrats «revolving» (emprunts avec option de tirage sur une ligne de trésorerie) souscrits par la Région Aquitaine.

5 A) REPARTITION DES DEPENSES TOTALES EN 2005 EVOLUTION DES DEPENSES TOTALES (en M )

6 REPARTITION DES DEPENSES REALISEES PAR OBJECTIF (1) Politiques communes 0,94% Aménagement du Territoire/Environnement 22,51% Développement Economique Emploi 30,17% Intelligence 30,77% Annuité de la dette 8,16% Autres dettes 1,40% Autres charges générales 6,05% 1) Il s agit des dépenses de réaménagement de la dette et des dépenses nécessaires à l utilisation des contrats «revolving» (emprunts avec option de tirage sur une ligne de trésorerie) souscrits par la Région Aquitaine.

souscrits par la")

7 B - REALISATION DES CREDITS VOTES PAR OBJECTIF(1)

8 EVOLUTION DU SERVICE DE LA DETTE PROPRE REGIONALE 6

9

10

11

12 PARTIE I - LES DEPENSES I DEPENSES TOTALES II SECTION DE FONCTIONNEMENT III SECTION D INVESTISSEMENT

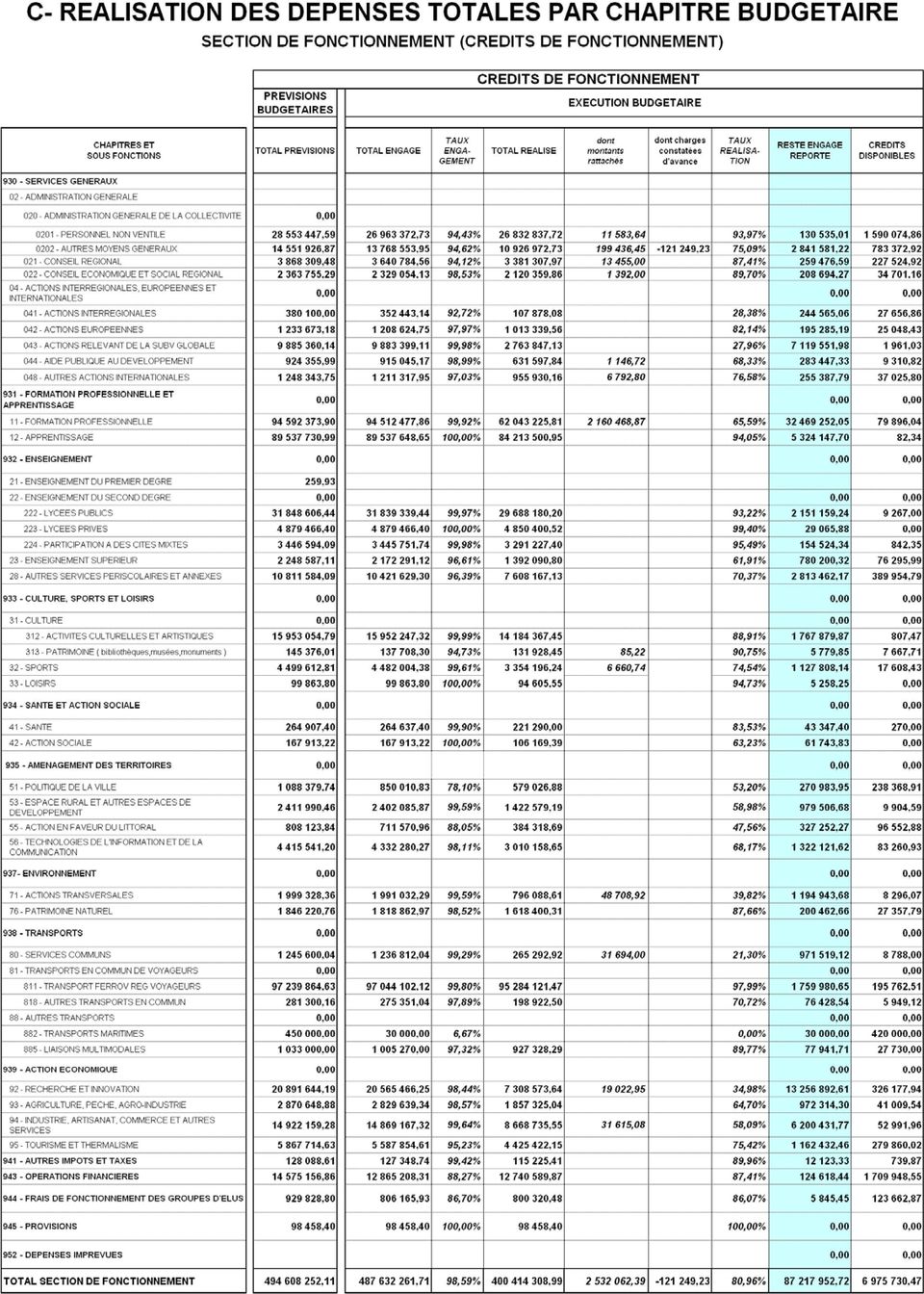

13 A) REPARTITION PAR OBJECTIF DES DEPENSES DE FONCTIONNEMENT Objectif Développement Economique Emploi 40,48% Service financier 3,16% Objectif Intelligence 19,22% Politiques communes 1,63% Objectif Aménagement du Territoire/Environ nement 24,95% Charges générales 10,57% EXERCICE BUDGETAIRE PREVISIONS REALISATIONS TAUX DE REALISATION , ,12 83,78 % , ,76 82,91 % , ,46 86,24 % , ,99 83,58 % , ,16 82,01 % , ,67 80,66 % Le taux de consommation des crédits de fonctionnement de 2005, 80,66%, est inférieur de 1,35 point à celui de l exercice précédent. Ce léger fléchissement de la réalisation de la section de fonctionnement est imputable à la modification des modalités de gestion du secteur de la Formation Professionnelle. En effet, à la suite de la réinternalisation des paiements en 2005, la Région est passée d un système d avances versées au CNASEA à une gestion directe de marchés avec versement d acomptes successifs. Cependant, en volumes financiers, les crédits de fonctionnement réalisés en 2005 augmentent de près de 46 M par rapport à ceux de 2004.

14 NB Les CP (crédits rattachés directement aux AE) et CF votés comprennent les crédits issus des mouvements budgétaires de l exercice 2005 (BP, BS, DM, virements) ;

15 B - CHARGES GENERALES 1 Dépenses de structure Les dépenses de structure regroupent les dépenses permettant le fonctionnement de la Région : frais de personnel, dépenses d'administration générale et d'entretien courant de l'équipement mobilier et immobilier. EXERCICE PERSONNEL ADMINISTRATION GENERALE TOTAL DES DEPENSES DE STRUCTURE BDGETAIRE Montant % FT %BT Montant % FT %BT Montant % FT %BT ,53 8,45% 3,64% ,81 4,60% 1,98% ,34 13,04% 5,62% ,41 8,46% 3,71% ,36 4,35% 1,91% ,77 12,81% 5,62% ,84 6,91% 3,32% ,44 4,00% 1,92% ,28 10,91% 5,24% ,80 6,91% 3,32% ,22 3,84% 1,89% ,02 10,79% 5,31% ,95 7,03% 3,56% ,36 3,65% 1,85% ,31 10,67% 5,41% ,02 6,80% 3,50% ,50 3,72% 1,91% ,52 10,52% 5,41% % FT : % par rapport aux dépenses de la section de fonctionnement % BT : % par rapport aux dépenses totales du budget Les dépenses de structure représentent 5,41% des dépenses totales du budget dont :. 1,91% au titre des frais de gestion ;. 3,50% pour les dépenses consacrées aux frais de personnel (y compris les subventions versées aux diverses associations). La part des dépenses de structure dans le total des dépenses de fonctionnement est en diminution de 0,15% par rapport à Elles représentent en 2005, 10,52 % contre 10,67 % en EVOLUTION DES DEPENSES DE STRUCTURE

16 2 Autres charges de fonctionnement Ces dépenses, d un montant de ,98, correspondent aux frais relatifs aux restitutions de taxes ( ,41 ), aux intérêts moratoires (4 910,17 ) ainsi qu à des provisions pour des dossiers d aides régionales à la création d entreprises présentant un risque avéré (98 458,40 ). 3 Annulation de titre Un titre émis en 2004, pour un montant de 3 247,44, correspondant aux intérêts sur une avance remboursable, a dû être annulé en 2005 pour reporter l échéance d une année. Au total, les charges générales d un montant de ,94, représentent 10,57 % (contre 10,83% en 2004) de la section de fonctionnement. C - SERVICE FINANCIER Il s agit, d une part, des intérêts et des frais liés aux prêts contractés par la Région et, d autre part, des intérêts relatifs à la mise en œuvre de la ligne de trésorerie. La forte diminution des intérêts de la dette propre du budget régional est la traduction de la politique de désendettement menée depuis Ce poste budgétaire a diminué de 54,51% depuis EXERCICE BUDGETAIRE MONTANT REALISE PART DANS PART DANS FONCTIONNEMENT BUDGET TOTAL ,97 12,74% 5,48% ,67 10,86% 4,77% ,62 6,86% 3,29% ,57 5,23% 2,57% ,07 3,89% 1,97% ,26 3,16% 1,62%

de la section de fonctionnement.")

17 EVOLUTION DES INTERETS DE LA DETTE DE 2000 A , , , , , , D - INTERVENTIONS Ces dépenses concernent les actions réalisées dans les trois objectifs et les politiques communes. En 2005, 86,27% des crédits de fonctionnement ont été consacrés aux interventions et participations, contre 85,28% en La formation professionnelle continue et l apprentissage constituent toujours le premier poste de dépenses de la section de fonctionnement, position renforcée par la réalisation des nouvelles dépenses liées à la décentralisation des formations paramédicales et sociales, avec un montant de ,32, soit 36,32%. Les crédits de fonctionnement alloués aux transports régionaux, deuxième poste par son importance financière, représentent, avec un montant de ,18, 23,96 % des dépenses de fonctionnement et 27,78% de l ensemble des participations et subventions.

18 PARTIE I - LES DEPENSES I DEPENSES TOTALES II SECTION DE FONCTIONNEMENT III SECTION D INVESTISSEMENT

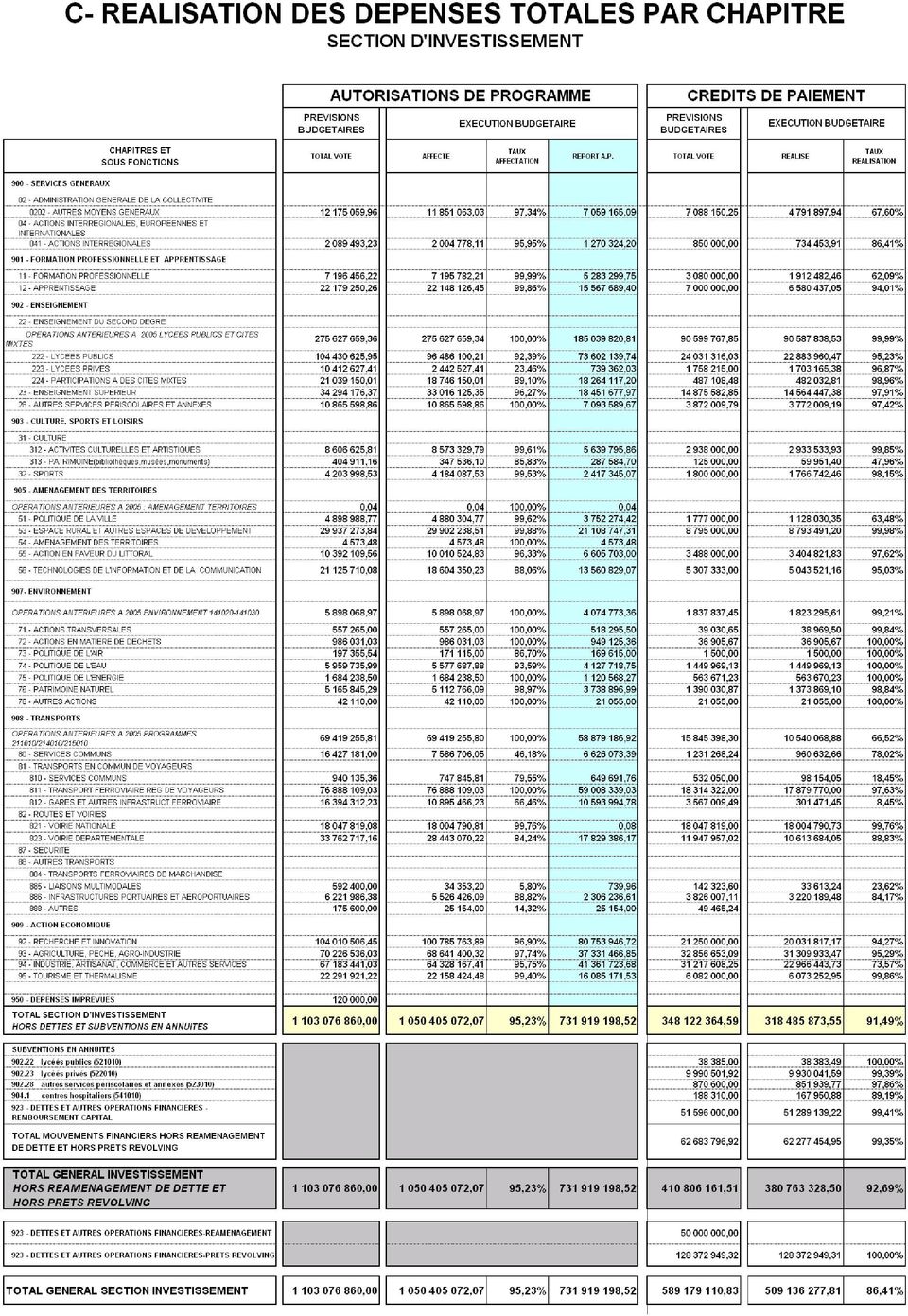

19 A) REPARTITION PAR OBJECTIF DES DEPENSES D INVESTISSEMENT En 2005, les crédits de cette section ont été consommés à hauteur de 92,69% soit 1,47 point de plus que EXERCICE BUDGETAIRE PREVISIONS (Crédits de paiement) REALISATIONS TAUX DE REALISATION , ,56 88,14% , ,45 88,32% , ,91 93,06% , ,30 93,66% , ,50 91,22% , ,50 92,69% Ces montants ne prennent pas en compte les prévisions et réalisations des dépenses nécessaires à l utilisation des contrats «revolving», les prévisions de réaménagement de dette et les résultats d investissement reportés de 1997 ( ,97 ) sur 1998, de 2002 ( ,61 ) sur 2003 et de 2003 ( ,76 ) sur 2004.

sur 1998,")

20 Les dépenses d intervention représentent 82,38% des réalisations de la section, contre 80,13 % en ,01 % des dépenses d investissement ont été consacrées à l objectif intelligence, 19,24 % au développement économique emploi, 19,92 % à l aménagement du territoire et à l environnement. Les dépenses consacrées à l éducation, la formation, l enseignement supérieur et la recherche représentent 51,81% (contre 51,61% en 2004) de l ensemble des interventions. Les dépenses relatives aux charges générales, à l amortissement de la dette régionale (dette propre et subventions en annuités) représentent quant à elles 17,62 % du total des crédits d investissement (contre 19,58% en 2004).

de l ensemble des interventions.")

21

22 PARTIE II - LES RECETTES I RECETTES TOTALES II EMPRUNT III RECETTES FISCALES IV DOTATIONS DE L ETAT V AUTRES RECETTES

23 I RECETTES TOTALES En 2005, le montant des réalisations de recettes s élève à 804,994 M. Le taux de réalisation est de 96,19%. Hors emprunt, ce taux est de 101,45%. Ces recettes se décomposent de la manière suivante : Les dotations de l Etat demeurent le premier poste de recettes (47,27%). Le produit de la fiscalité représente 40,48% du total des recettes STRUCTURE DES RECETTES REALISEES Autres recettes 8,16% Fiscalité Indirecte 12,94% Fiscalité Directe 27,54% Dotations de l'etat 47,27% Allocations compensatrices 1,61% Emprunts 2,48%

24 II - EMPRUNT Le montant de l'emprunt mobilisé en 2005 s'élève à 20 M. Il est inférieur à la prévision budgétaire (63,083 M ). Les conditions générales de ce nouveau prêt sont les suivantes : Le recours mesuré à l emprunt, en 2005, permet à la Région de poursuivre l effort de désendettement qu elle a engagé depuis plusieurs années. Le montant de l emprunt mobilisé en 2005 est, en effet, comme les années précédentes, inférieur au remboursement de la dette (51,289 M ).

25 III RECETTES FISCALES Le montant des recettes fiscales s élève à 325,862 M. Le taux de réalisation des recettes fiscales est de 103,2 %. Certaines rentrées fiscales n ont pas pu être inscrites au budget primitif. En effet, en matière de fiscalité directe, la Région a perçu en fin d année des rôles supplémentaires. Le montant de ces rôles n est connu que lors de leur encaissement. Le produit de la taxe sur les cartes grises étant fortement corrélé au contexte économique, les prévisions budgétaires ont été établies sur la base d hypothèses prudentes. Aussi, le niveau des recettes encaissées est supérieur aux prévisions. Cette évolution, favorable à l Aquitaine, a été prise en compte dans les prévisions L assiette des cartes grises a, en effet, été réévaluée de près de 6%. Enfin, concernant la TIPP, la fraction de tarif allouée en 2005 à la Région a été ajustée en Loi de Finances Rectificative. Cet ajustement a été notifié à la Région le 31 décembre et a fait l objet d un versement complémentaire de TIPP au cours de la journée complémentaire.

26 IV DOTATIONS DE L ETAT Le montant des dotations de l Etat et allocations compensatrices s élève en 2005 à 393,445 M. L année 2005 est marquée par la réforme du financement de l apprentissage. Cette réforme a conduit à l instauration d une contribution au développement de l apprentissage. En contrepartie, le montant de la dotation de décentralisation de la formation professionnelle et de l apprentissage a été diminué.

27 V AUTRES RECETTES Le montant des recettes diverses encaissées par la Région, autres que les recettes fiscales, l'emprunt et les dotations de l'etat, se décompose comme suit : Le taux de réalisation des «autres recettes» est de 101,54%. Certaines recettes prévues au budget n ont pas été réalisées en 2005 : Des participations de différents partenaires au financement de projets d investissement n ont pu être réalisées sur l exercice compte tenu de l avancement de ces projets. Leur réalisation est décalée sur La prévision budgétaire en matière de Fonds Social Européen correspond à la maquette financière pour La recette constatée dépend des taux de réalisation des dépenses du PRF et, pour l objectif 2, de l éligibilité des stagiaires ayant suivi les formations. Compte tenu de ces éléments, elle est inférieure à la prévision. En matière de Fonds de Compensation de la TVA, suite à un retard des services de l Etat dans l instruction du dossier transmis par la Région, 2 M ont été gelés. Cette recette sera théoriquement encaissée en 2006.

28 A l inverse, certaines recettes non prévues au budget ont été réalisées. En matière de formation professionnelle, le CNASEA assurait, jusqu en 2005, pour le compte de la Région, les versements de crédits de fonctionnement aux organismes de formation au titre notamment du PRF et des aides individualisées. La réalisation de certaines actions 2004 ayant été décalée sur 2005, la Région a effectué, en 2005, un versement au CNASEA pour solder ces actions. Par ailleurs, après avoir procédé à la clôture de ses comptes 2004, le CNASEA a effectué un remboursement de 4,8 M au profit de la Région.

29 PARTIE III L AUTOFINANCEMENT L EXCEDENT I L AUTOFINANCEMENT II L EXCEDENT

30 I - L AUTOFINANCEMENT Le virement effectué de la section de fonctionnement vers la section d investissement permet de financer le remboursement du capital de l annuité de la dette ainsi qu'une partie des investissements d'intérêt régional prévus au budget de l'exercice considéré. Le tableau ci-dessous retrace l'autofinancement de la Région sur les cinq dernières années, régies par l instruction comptable et budgétaire M51 : La M71 modifie les modalités de clôture de l exercice dans la mesure où, d une part, le résultat de l exercice antérieur, en l occurrence l exercice 2004, et, d autre part, la prévision de virement de la section de fonctionnement vers la section d investissement ne font plus l objet ni de l émission d un titre de recette, ni de celle d un mandat. La nouvelle instruction prévoit également, dans un premier temps, la constatation du résultat de la section de fonctionnement et du solde d exécution de la section d investissement, correspondant au besoin de financement, et, dans un deuxième temps, une délibération disposant de l affectation du résultat de la section de fonctionnement (résultat cumulé : de l exercice et de l exercice antérieur). Cette affectation portera prioritairement à la couverture du besoin de financement de la section d investissement. En conséquence le résultat cumulé est le suivant : La couverture du solde d exécution de la section d investissement sera donc assurée par une affectation du résultat de la section de fonctionnement équivalent à ,87. Cette opération correspond à un recours à un autofinancement brut de l ordre de 56,37% de la section d investissement.

31 II - L EXCEDENT L excédent est déterminé par la différence entre les recettes réalisées et les dépenses mandatées : Les restes à réaliser en dépenses (soit ,72 ) qui seront repris au budget supplémentaire 2006, sont à soustraire de l excédent comptable de clôture augmenté des résultats antérieurs ( , ,91 = ,40 ). L excédent réel au 31 décembre 2005 s élève ainsi à ,68. Il s élevait à ,31 en 2004.

32 PARTIE IV - LES OPERATIONS D ORDRE - I ABANDON DE CREANCES II INTERETS COURUS NON ECHUS III CESSION D ELEMENTS D ACTIF IV AMORTISSEMENTS DES IMMOBILISATIONS V AVANCES VERSEES SUR COMMANDES D IMMOBILISATIONS CORPORELLES

33 OPERATIONS D ORDRE BUDGETAIRES Les opérations de fin d exercice concourent à l enrichissement de la description patrimoniale des comptes. Ces opérations se traduisent ni par un encaissement, ni par un décaissement, mais ont généralement une incidence budgétaire. I ABANDON DE CREANCES Suite aux graves difficultés de la filière tomates industrie, par délibération n 2813 du 20/12/2004, la Région a voté la transformation des avances remboursables accordées en 2001 et 2003 à la SA Conserverie de Bergerac et à la SAS Tomates d Aquitaine en subvention, soit un abandon de créances respectif de ,66 et ,05. Conformément aux dispositions de l instruction budgétaire et comptable M71, l écriture comptable suivante a été passée : Imputation comptable Montant Dépenses Montant Recettes Subventions d équipement aux personnes de droit privé , Avances remboursables ,71 TOTAL , ,71 II INTERETS COURUS NON ECHUS L instruction budgétaire et comptable M71 prévoit le rattachement des intérêts courus non échus à l exercice. Ce principe est afférent à l ensemble de la dette. Il vise à faire apparaître, dans le résultat de l exercice donné, les frais financiers qui s y rapportent en application du principe d indépendance des exercices. Dans ce cadre, les écritures d ordre sur 2005 pour les intérêts courus sur l exercice et échus en 2006 sont les suivantes : Imputation comptable Montant Dépenses Montant Recettes Intérêts des emprunts et dettes , Intérêts courus ,26 TOTAL , ,26

34 Pour la première année d application de cette procédure de rattachement, la circulaire du 30 juillet 2004 (NOR/LBL/B/04/10067C) prévoyait une procédure de neutralisation. Aussi, afin de ne pas dégrader le solde la section de fonctionnement, les écritures de neutralisation suivantes ont été passées : Imputation comptable Montant Dépenses Montant Recettes Intérêts courus , Transferts de charges financières ,81 TOTAL , ,81 III CESSION D ELEMENTS D ACTIF Par délibération du 20 juin 2005, l Assemblée Plénière a autorisé la vente des titres détenus auprès de SEBADOUR Capital. Le montant de cette vente s'est élevé à Conformément aux dispositions de l'instruction budgétaire M 71, les écritures d'ordre budgétaires constatant cette cession au titre de l'exercice 2005 sont les suivantes : Imputation comptable Montant Dépenses Montant Recettes Différence sur réalisation d'immobilisations , Titres de participation , Valeurs comptables des immobilisations cédées , Différences sur réalisations (négatives) reprises au compte de résultat ,00 TOTAL , ,00

35 IV - AMORTISSEMENTS DES IMMOBILISATIONS L amortissement a pour finalité de constater la dépréciation des éléments d actifs, en fonction notamment du temps écoulé depuis l acquisition de ces éléments. Il contribue ainsi à améliorer la connaissance de la valeur du patrimoine de la collectivité. Le niveau de l amortissement est donc fonction du volume des immobilisations et des durées d amortissement. Sans obligation légale, la Région Aquitaine pratiquait déjà l amortissement des immobilisations. L obligation d écritures d amortissement imposée par la M71 porte sur les immobilisations acquises à compter du 1er janvier Le périmètre des amortissements a été étendu aux bâtiments, aux biens corporels et incorporels détenus avant le 1er janvier L amortissement constitue une opération d ordre budgétaire se traduisant à la fois par une dépense de fonctionnement (la dotation) et une recette d investissement (l amortissement). Imputation comptable Montant Dépenses Montant Recettes AMORTISSEMENTS CONCESSIONS,DROITS SIMILAIRES BREVETS LICENCES DROITS,VALEURS SIMILAIRES , AMORTISSEMENTS BATIMENTS ADMINISTRATIFS , AMORTISSEMENTS BATIMENTS SCOLAIRES , AMORTISSEMENTS AUTRES BATIMENTS PUBLICS , AUTRE MATERIEL TECHNIQUE 5 833, MATERIEL DE TRANSPORT FERROVIAIRE , AMORTISSEMENTS AUTRES MATERIELS DE TRANSPORT , AMORTISSEMENTS AUTRE MATERIEL INFORMATIQUE , AMORTISSEMENTS MATERIEL DE BUREAU ET MOBILIER SCOLAIRES , AMORTISSEMENTS AUTRES MATERIELS DE BUREAU ET MOBILIER , AMORTISSEMENTS TELEPHONIE , DOTATIONS AUX AMORTISSEMENTS DES IMMOBILISATIONS INCORPORELLES ET CORPORELLES ,94 TOTAL , ,94

36 V - AVANCES VERSEES SUR COMMANDES D IMMOBILISATIONS CORPORELLES Les avances versées aux mandataires du Conseil Régional sont portées au compte 238. Lors de la justification de leur utilisation, le compte 238 est crédité par opération d ordre budgétaire par le débit du compte 2313 (immobilisations en cours - constructions) au vu des pièces justificatives. Au titre de l exercice 2005, les écritures d ordre sont les suivantes : Imputation comptable Montant Dépenses Montant Recettes avances versées sur commandes d'immobilisations corporelles , immobilisations en cours constructions ,56 TOTAL , ,56

37 ANNEXE N 1 ETAT DES RESTES A REALISER EN DEPENSES

38 36

39 37

40 38

41 39

42 40

43 41

44 42

45 43

46 44

47 45

48 46

49 47

50 48

51 49

52 50

53 51

54 52

55 53

56 ANNEXE N 2 UTILISATION DE LA LIGNE DE TRESORERIE

57 UTILISATION DE LA LIGNE DE TRESORERIE 2005 CARACTERISTIQUES JUSQU'AU 30/09/2005 A PARTIR DU 7/11/2005 ORGANISME PRETEUR : BNP PARIBAS NATEXIS BANQUES POPULAIRES MONTANT : , ,00 INDICE : Eonia, T4M, Euribor 1 mois Eonia, T4M, Euribor 1 mois MARGE : 0,05% 0,03% MOIS TIRAGES REMBOURSEMENT MOBILISATION POSSIBLE EN FIN DE MOIS Nombre Montant Nombre Montant JANVIER ,00 FEVRIER ,00 MARS , , ,00 AVRIL , , ,00 MAI , , ,00 JUIN , , ,00 JUILLET , , ,00 AOÛT , , ,00 SEPTEMBRE , , ,00 OCTOBRE 0 0 0,00 NOVEMBRE , , ,00 DÉCEMBRE , , ,00 TOTAL , ,00 Le montant des intérêts payés par la Région au titre de l'utilisation de la ligne de trésorerie en 2005 s'élève à ,44.

58 ANNEXE N 3 UTILISATION DES PRETS REVOLVING

59 UTILISATION DU PCTM * 2005 CARACTERISTIQUES ORGANISME PRETEUR : BANQUE DE FINANCEMENT ET DE TRESORERIE SIGNATURE DU CONTRAT : 29/06/2001 PLAFOND D'ENCOURS AU 01/01/ PLAFOND D'ENCOURS AU 31/12/ INDICE : TAG, TAM + 0,1819 %, Euribor + 0,09 % Commission de non utilisation : néant MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER FEVRIER MARS ,28 AVRIL MAI JUIN ,19 JUILLET AOÛT SEPTEMBRE OCTOBRE NOVEMBRE DÉCEMBRE ,92 TOTAL ,55 * PCTM : Prêt à Capital et Taux Modulables

60 UTILISATION DU CLTR* 2005 CARACTERISTIQUES ORGANISME PRETEUR : DEXIA CLF SIGNATURE DU CONTRAT : 22/07/1997 PLAFOND D'ENCOURS AU 01/01/ ,00 PLAFOND D'ENCOURS AU 31/12/ ,00 INDICE : Eonia+0,20 %; TAG/TAM+0,23 %, Euribor+0,18 % Commission de non utilisation : 0,20 % de la différence positive entre 80 % du plafond annuel de tirages autorisé sur la période considérée et l'encours moyen des tirages sur la période considérée MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER ,51 FEVRIER MARS ,23 AVRIL MAI JUIN JUILLET AOÛT SEPTEMBRE ,00 OCTOBRE NOVEMBRE DÉCEMBRE ,98 TOTAL ,72 * CLTR : Crédit Long Terme Renouvelable

61 UTILISATION DE L'OCLT* 2005 CARACTERISTIQUES ORGANISME PRETEUR : SOCIETE GENERALE E SIGNATURE DU CONTRAT : 24/12/2001 PLAFOND D'ENCOURS AU 01/01/ ,00 PLAFOND D'ENCOURS AU 31/12/ ,00 INDICE : Euribor 1, 3, 6 ou ,08 % - TAM/TAG 3 ou 6 + 0,14 % - T4M + 0,14 % Commission de non utilisation : 0,03 % de l'encours moyen utilisé MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER ,77 FEVRIER MARS AVRIL MAI JUIN JUILLET AOÛT SEPTEMBRE OCTOBRE NOVEMBRE DÉCEMBRE ,24 TOTAL ,01 * OCLT : Ouverture de Crédit à Long Terme

62 UTILISATION DU CONTRAT MULTI-INDEX RECONSTITUABLE 2005 (prêt contracté en ) CARACTERISTIQUES ORGANISME PRETEUR : CAISSE D'EPARGNE SIGNATURE DU CONTRAT : 24/12/2001 PLAFOND D'ENCOURS AU 01/01/ ,00 PLAFOND D'ENCOURS AU 31/12/ ,67 INDICE : TAG/TAM + 0,12 % - Euribor + 0,06 % - Eonia + 0,12 % Commission de non utilisation : 0,04 % de la différence entre 80 % du montant maximal autorisé sur l'année et le montant de l'encours moyen des tirages sur l'année MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER 0, ,87 FEVRIER , , ,56 MARS , , ,74 AVRIL ,00 MAI ,00 JUIN ,00 JUILLET ,00 AOÛT , , ,67 SEPTEMBRE , , ,32 OCTOBRE ,00 NOVEMBRE ,00 DÉCEMBRE ,00 0, ,39 TOTAL , , ,55

63 UTILISATION DU CREDIT SOUPLESSE 2005 (prêt contracté en ) CARACTERISTIQUES ORGANISME PRETEUR : CREDIT AGRICOLE SIGNATURE DU CONTRAT : 17/12/2002 PLAFOND D'ENCOURS AU 01/01/ ,31 PLAFOND D'ENCOURS AU 31/12/ ,15 INDICE : TAM/TAG/T4M+0,095 % - Euribor+0,06 % Commission de non utilisation : néant MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER 0,00 0,00 0, ,38 FEVRIER 0,00 0,00 0, ,57 MARS 0, , , ,24 AVRIL 0,00 0, ,31 MAI 0,00 0, ,31 JUIN ,31 JUILLET ,31 AOÛT ,31 SEPTEMBRE ,31 OCTOBRE ,31 NOVEMBRE ,31 DÉCEMBRE ,31 0, ,13 TOTAL , , ,32

64 UTILISATION DU CONTRAT MULTI-INDEX RECONSTITUABLE 2005 (prêt contracté en ) CARACTERISTIQUES ORGANISME PRETEUR : CAISSE D'EPARGNE SIGNATURE DU CONTRAT : 20/12/2004 PLAFOND D'ENCOURS AU 01/01/ ,00 PLAFOND D'ENCOURS AU 31/12/ ,00 INDICE : Eonia + 0,05 % Commission de non utilisation : néant MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER 0,00 0, ,34 FEVRIER , , ,61 MARS , , ,39 AVRIL ,00 MAI ,00 JUIN ,00 JUILLET ,00 0, ,67 AOÛT 0, ,50 SEPTEMBRE , , ,17 OCTOBRE ,00 NOVEMBRE ,00 DÉCEMBRE ,00 0, ,17 TOTAL , , ,85

65 UTILISATION DU CREDIT SOUPLESSE 2005 (prêt contracté en ) CARACTERISTIQUES ORGANISME PRETEUR : CREDIT AGRICOLE INDOSUEZ DATE DE SIGNATURE DU CONTRAT : 21/12/2004 PLAFOND D'ENCOURS AU 01/01/ ,00 PLAFOND D'ENCOURS AU 31/12/ ,00 INDICE : Eonia+0,04 % - TAM/TAG/T4M+0,08 % - Euribor+0,05 % Commission de non utilisation : néant MOIS TIRAGES REMBOURSEMENTS MOBILISATION POSSIBLE FIN DE MOIS INTERETS MANDATES AU TITRE DE L'UTILISATION 2005 NOMBRE MONTANT NOMBRE MONTANT JANVIER 0,00 0, ,00 FEVRIER , , ,00 MARS ,00 AVRIL ,00 MAI , , ,00 JUIN , , ,00 JUILLET ,00 0, ,28 AOÛT 0, ,51 SEPTEMBRE , , ,01 OCTOBRE ,00 NOVEMBRE ,00 DÉCEMBRE ,00 0, ,83 TOTAL , , ,63

66 ANNEXE N 4 ETAT DU PERSONNEL

67 ETAT DU PERSONNEL AU 31/12/2005 GRADE OU EMPLOI CATEGORIE EFFECTIF EFFECTIF BUDGETAIRE POURVU Directeur Général des Services A 1 1 Directeur Général Adjoint A 5 3 Total (1) 6 4 FILIERE ADMINISTRATIVE Administrateur Hors classe A 2 1 Administrateur A 4 2 Directeur A 10 8 Attaché Principal 1ère classe A 1 1 Attaché Principal 2éme classe A Attaché A Rédacteur Chef B 12 9 Rédacteur Principal B Rédacteur B Adjoint Administratif 1ère cl C Adjoint Administratif 2ème cl C Adjoint Administratif C Agent Administratif Qualifié C Total (2) FILIERE TECHNIQUE Ingénieur en chef classe exceptionnelle A 2 2 Ingénieur en chef classe normale A 6 6 Ingénieur principal A Ingénieur A Technicien supérieur chef B 4 3 Technicien supérieur principal B 1 0 Technicien supérieur B 1 1 Agent de Maîtrise Qualifié C 2 2 Agent de Maîtrise C 7 6 Agent Technique chef C 2 2 Agent Technique Principal C 4 3 Agent Technique qualifié C 1 1 Agent Technique C 4 4 Agent des services techniques C Total (3) 91 80

68 GRADE OU EMPLOI CATEGORIE EFFECTIF BUDGETAIRE EFFECTIF POURVU FILIERE SOCIALE Agent social qualifié 2ème classe C 1 1 Total (3) 1 1 FILIERE MEDICO SOCIALE Total (4) 0 0 FILIERE MEDICO TECHNIQUE Total (5) 0 0 FILIERE SPORTIVE Conseiller des APS A 1 0 Educateur APS Hors classe B 1 1 Educateur APS 2ème classe B 1 1 Total (6) 3 2 FILIERE CULTURELLE Attaché de conservation Patrimoine A 1 1 Assist Qual de conserv 1ere classe B 1 1 Assist Qual de conserv 2ème classe B 2 2 Agent qualifié du Patrimoine 1ére cl C 1 1 Agent du Patrimoine C 1 1 Total (7) 6 6 FILIERE ANIMATION Animateur B 1 1 Total (8) 1 1 EMPLOIS NON CITES Total () TOTAL GENERAL 671

69 ANNEXE N 5 RATIOS FINANCIERS

70 68

71 ANNEXE N 6 EVOLUTION DES RECETTES FISCALES DE 1999 A 2005

72 ASSIETTE DES CARTES GRISES (nombre de chevaux fiscaux) en millions ,5 1 1,5 2 2,5 3 Réalisations Prévisions Réalisations 2,538 2,581 2,579 2,951 2,656 2,764 2,781 Prévisions 2,415 2,415 2,451 2,683 2,478 2,478 2,553

73 ASSIETTE DES CARTES GRISES (nombre de chevaux fiscaux) en millions ,5 1 1,5 2 2,5 3 Réalisations Prévisions Réalisations 2,538 2,581 2,579 2,951 2,656 2,764 2,781 Prévisions 2,415 2,415 2,451 2,683 2,478 2,478 2,553

74 EVOLUTION DU PRODUIT DE LA FISCALITE (comptes administratifs de 1999 à 2005) en millions d'euros Indirecte Directe Indirecte 75,270 75,930 76,600 86,805 78,044 80, ,135 Directe 200, , , , , , ,726

75 ANNEXE N 7 REPRESENTATIONS GRAPHIQUES DES RATIOS DES REGIONS

76 DEPENSES REELLES DE FONCTIONNEMENT PAR HABITANT COMPTE ADMINISTRATIF En /hbt (1) (2) (10) (7) ,0 200,0 150,0 100,0 50,0 0,0 Aquitaine Bretagne Languedoc- Roussillon Basse-Normandie Midi-Pyrenées Lorraine Pays de la loire Centre Auvergne Poitou-Charentes Haute-Normandie Alsace Rhônes-Alpes Bourgogne Champagne- Ardenne Provence-Alpes- Côte d'azur Franche-Comte Picardie Nord-Pas-de-Calais Limousin./HBT RANG./HBT RANG./HBT RANG Aquitaine Centre Champagne-Ardenne Bretagne Auvergne Provence-Alpes-Côte d'az Languedoc-Roussillon Poitou-Charentes Franche-Comte Basse-Normandie Haute-Normandie Picardie Midi-Pyrenées Alsace Nord-Pas-de-Calais Lorraine Rhônes-Alpes Limousin Pays de la loire Bourgogne sources données brutes : D.G.C.L. - les finances des régions 2004

77 PRODUIT DES IMPOSITIONS DIRECTES (*)PAR HABITANT EN ,7 47,7 73,2 83,6 58,1 34,4 55,4 48,9 57,1 48,2 59,3 43,3 68,7 EN / HBT 49,3 70,1 53,8 54,6 73,6-83,6 (1) 63,5-73,6 (5) 53,4-63,5 (7) 43,3-53,4 (7) 61,3 68,6 44,4 47,7 9,4 (*) hors allocations compensatrices N.B : statut de la Corse (suppression de la taxe professionnelle) 90,0 80,0 70,0 60,0 50,0 40,0 30,0 20,0 10,0 0,0 Bourgogne Languedoc- Roussillon Provence-Alpes- Côte d'azur Bretagne Pays de la Loire Lorraine Poitou-Charentes Auvergne Rhônes-Alpes Champagne- Ardenne Alsace Picardie Centre Aquitaine Midi-Pyrenées Franche-Comte Limousin Nord-Pas-de-Calais Basse-Normandie Haute-Normandie./HBT RANG./HBT RANG./HBT RANG Bourgogne 43,3 1 Auvergne 53,8 8 Midi-Pyrenées 68,6 15 Languedoc-Roussillon 44,4 2 Rhônes-Alpes 54,6 9 Franche-Comte 68,7 16 Provence-Alpes-Côte d'az 47,7 3 Champagne-Ardenne 55,4 10 Limousin 70,1 17 Bretagne 47,7 4 Alsace 57,1 11 Nord-Pas-de-Calais 71,7 18 Pays de la Loire 48,2 5 Picardie 58,1 12 Basse-Normandie 73,2 19 Lorraine 48,9 6 Centre 59,3 13 Haute-Normandie 83,6 20 Poitou-Charentes 49,3 7 Aquitaine 61,3 14 sources données brutes : D.G.C.L. - les finances des régions 2004

78 RECETTES REELLES DE FONCTIONNEMENT (*) PAR HABITANT COMPTE ADMINISTRATIF ,1 223,6 249, , ,2 226,8 195,8 219, ,9 En / hbt 197, ,5 218, (1) (3) (10) (6) 208, ,6 200,2 1437,4 (*) hors résultat antérieur reporté 300,0 250,0 200,0 150,0 100,0 50,0 0,0 Bretagne Languedoc- Roussillon Pays de la loire Poitou-Charentes Provence-Alpes- Côte d'azur Aquitaine Lorraine Rhônes-Alpes Bourgogne Centre Champagne- Ardenne Basse-Normandie Alsace Nord-Pas-de-Calais Auvergne Franche-Comte Midi-Pyrenées Haute-Normandie Picardie Limousin./HBT RANG./HBT RANG./HBT RANG Bretagne 184,1 1 Rhônes-Alpes 218,5 8 Auvergne 232,5 15 Languedoc-Roussillon 190,6 2 Bourgogne 219,0 9 Franche-Comte 238,9 16 Pays de la Loire 195,8 3 Centre 219,5 10 Midi-Pyrenées 249,0 17 Poitou-Charentes 197,3 4 Champagne-Ardenne 222,0 11 Haute-Normandie 249,5 18 Provence-Alpes-Côte d'az 200,2 5 Basse-Normandie 223,6 12 Picardie 250,0 19 Aquitaine 208,7 6 Alsace 226,8 13 Limousin 294,0 20 Lorraine 214,2 7 Nord-Pas-de-Calais 231,0 14 sources données brutes : D.G.C.L. - les finances des régions 2004

79 ENCOURS DE LA DETTE (*) PAR HABITANT COMPTE ADMINISTRATIF ,27 77,77 167,31 75,52 75,43 167,31 186,64 75,33 126,5 161,5 114, ,81 114, ,7 78,99 29,66 292,22 168,81 103,11 222,92 En /hbt (2) (3) (9) (6) 342,87 (*) dette propre 300,0 250,0 200,0 150,0 100,0 50,0 - Midi-Pyrenees Lorraine Basse-Normandie Picardie Haute-Normandie Limousin Rhone-Alpes Bourgogne Franche-Comte Pays-de-Loire Bretagne Aquitaine Poitou-Charentes Centre Alsace Languedoc-Roussil Champagne-Ardenne Provence-A-C-A Auvergne Nord-Pas-d-Calais./HBT RANG./HBT RANG./HBT RANG Midi-Pyrenees 29,66 1 Bourgogne 106,81 8 Alsace 161,50 15 Lorraine 75,33 2 Franche-Comte 114,71 9 Languedoc-Roussil 168,81 16 Basse-Normandie 75,43 3 Pays-de-Loire 114,96 10 Champagne-Ardenne 186,64 17 Picardie 75,52 4 Bretagne 126,50 11 Provence-A-C-A 222,92 18 Haute-Normandie 77,77 5 Aquitaine 133,70 12 Auvergne 292,22 19 Limousin 78,99 6 Poitou-Charentes 152,00 13 Nord-Pas-d-Calais 295,27 20 Rhone-Alpes 103,11 7 Centre 161,00 14 sources données brutes : SFL - base de données des Régions - Compte administratif 2004 des régions

80 COEFFICIENT DE MOBILISATION DU POTENTIEL FISCAL DIRECT ,52 1,34 1,25 1,2 1,43 0,47 1,08 0,93 0,94 1,11 1,25 0,94 1,3 coefficient mobilisation 1 1,21 potentiel 2004 moyenne nationale = 1 1,71 1,19 0,93 1,44 1,65 1,19 0,95 0,52 N.B : Statut de la Corse (suppression de la taxe professionnelle) Sources données brutes : D.G.C.L. - les finances des régions 2004 Le coefficient de mobilisation du potentiel fiscal direct rapporte le produit des impositions directes au potentiel fiscal direct. Ce dernier est calculé en appliquant aux bases régionales les taux moyens régionaux et correspond au produit qu'encaisserait une région si elle appliquait les taux moyens d'impositsion.

81 RATIO 9 : Dépenses réelles de fonctionnement et remboursement annuel de la dette en capital / Recettes réelles de fonctionnement compte administratif ,13 83,88 60, , ,7 67,49 70, ,56 70,05 77,71 74,91 ratio ,61 74,94 75,89 ratio en % 66 57,9 72, ,8 sources données brutes : S.F.L. : base de données des régions - comptes administratifs 2004 des régions

82 ANNEXE N 8 RAPPORT RELATIF A LA GESTION PLURIANNUELLE

83 Conformément à l instruction budgétaire et comptable M71, le Président du Conseil Régional est tenu de communiquer à l assemblée délibérante des informations relatives au bilan de la gestion pluriannuelle de la collectivité. Cette disposition, reprise dans le règlement financier du Conseil Régional, adopté lors de l assemblée plénière du 3 février 2005, distingue deux modalités d information : - à chaque étape budgétaire, une présentation de l état de réalisation des autorisations de programme et des autorisations d engagement ouvertes au cours de l exercice ; - lors des séances plénières consacrées aux votes du budget primitif et du compte administratif, il est ajouté une communication sur l état global des AP et des AE, c est-à-dire les autorisations ouvertes au cours de l exercice mais également les autorisations affectées au cours des exercices précédents et non réalisées. En outre, à l occasion du vote du compte administratif, un rapport portant sur le bilan de la gestion pluriannuelle de la Région doit être présenté. Ce bilan retrace au sein d une annexe normalisée l évolution de la gestion pluriannuelle. * * *

84 BILAN DE LA GESTION PLURIANNUELLE I - Evolution des autorisations de programme votées et engagées de 2003 à 2005 (cf tableau ci-après) Le montant des autorisations de programme ouvertes au cours d un exercice a diminué de 24,43% entre 2003 et L année 2003 a été une année forte en termes d inscriptions et d engagements d AP. En effet, c est en particulier sur cette année et les deux précédentes que pèse lourdement le 4 ème Contrat de Plan, signé en avril 2000, notamment dans le domaine de l enseignement supérieur et la recherche avec des opérations de constructions nouvelles. C est aussi, pour les constructions de lycées, la mise en place de la 1 ère tranche du PPI n 3. Pour les routes nationales et départementales, une inscription significative d AP sur le Pacte Aquitain matérialise les engagements de la Région.. En revanche, l année 2004 a enregistré une baisse des AP (-20,78 %), poursuivie en 2005 (-4,61 %). Le stock des autorisations de programme est relativement stable depuis 2003 (-0,89%). Cette situation témoigne de la volonté de dimensionner leur inscription au plus près des besoins et de ne pas hypothéquer lourdement les budgets ultérieurs en termes de crédits de paiement. Le financement en crédits de paiement a connu une évolution de 18,94 % entre 2003 et Le taux de couverture des AP affectées (CP mandatées / AP affectées) est en progression régulière : 43,51% en 2005 contre 33,99% en Cette augmentation des crédits conjuguée avec la stabilisation des AP correspond à une cohérence recherchée entre ces 2 éléments ; les opérations doivent s inscrire dans un échéancier prévisionnel pluriannuel d exécution et se réaliser progressivement. Depuis 2004, le taux de couverture enregistre une augmentation qui témoigne de la volonté de maintenir un équilibre justifié entre les montants d AP et la capacité réelle de la collectivité à les exécuter en crédits de paiement. Le ratio de couverture (AP affectées / CP mandatées) évolue en sens inverse du taux de couverture mais bien selon les mêmes causes. Ainsi, depuis 2004, le ratio diminue. Cela signifie que le stock des AP affectées représente, en 2005, près de 2 fois et demi (2,30) le montant des CP mandatés au titre de l exercice. On peut dire aussi que si la collectivité consacrait chaque année le même montant de CP réalisés en 2005 à l extinction du stock d AP au 31 décembre 2005, un peu plus de 2 années lui serait nécessaire.

85 EVOLUTION DES AP DE 2003 à 2005

86 II - Autorisations de programme et autorisations d engagement ouverts sur l année 2005 AP 2005 votées AP 2005 affectées Réalisé AP 2005 disponibles annulées REPORT AP 2005 BP BS DM Totaux AE 2005 votées AE 2005 affectées Réalisé AE 2005 disponibles annulées REPORT AE 2005 BP BS Totaux TOTAUX AP+AE Pour l année 2005, sur un montant de 395,769 M d AP votées, 343,098 M ont été affectés, soit près de 87 % des AP. Sur un montant de 36,803 M d AE votées, 28,615 M ont été affectées, soit 78 % des AE. 24 % des engagements pluriannuels 2005 ont été réalisés : 25 % en investissement et seulement 11% en fonctionnement puisque 2005 était la première année de mise en place des autorisations d engagement, donc essentiellement une année d affectation d AE. 60,857 M d AP et d AE disponibles non affectées au 31/12/2005 ont été annulées, soit 14 % du montant total voté, conformément au règlement financier du Conseil Régional qui prévoit que toutes les AP et AE non affectées au cours de l exercice sont automatiquement annulées. Le report des engagements pluriannuels 2005 (AP/AE affectées - AP/AE annulées) s élève ainsi à 267,108 M et vient s ajouter au stock d AP au 31 décembre Le ratio de couverture des AP affectées au 31 décembre 2005 par les crédits de paiement mandatés au cours de l année est de Il est en baisse depuis 2003, ce qui confirme une amélioration de l équilibre entre crédits de paiement sollicités et autorisations de programme affectées au cours des années antérieures. Il s élève à 8,88 pour les AE.

87 III - Stock d autorisations de programme et d autorisations d engagement au 31 décembre 2005 AP votées dans l'année 2005 AP affectées non couvertes par des CP réalisés au 01/01/N dans l'année Flux d'ap affectées dans l'année Ap affectées annulées Stock d'ap affectées restant à financer CP mandatés au budget de l'année N AP affectées non couvertes par des CP mandatés au 31/12/N Ratio de couverture des AP affectées AE votées dans l'année 2005 AE affectées non couvertes par des CP réalisés au 01/01/N dans l'année Flux d'ap affectées dans l'année AE affectées annulées Stock d'ae affectées restant à financer CP mandatés au budget de l'année N AE affectées non couvertes par des CP mandatés au 31/12/N Ratio de couverture des AE affectées Au 31 décembre 2005, le stock d AP affectées restant à financer s élève à ,15. Le stock d AE affectées est de ,41. Le montant des CP mandatés en 2005 et de ,55, soit 30 % du stock d AP. Il est de ,68 en fonctionnement, soit 10 % du stock d AE. Le nouveau stock affecté au 31 décembre 2005 à reporter en 2006 est de : ,52 en AP ,73 en AE.

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Recettes de fonctionnement et capacité d'épargne

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

1985 / 2009 : 25 ANS DE CONCOURS DU CREDIT-BAIL AU FINANCEMENT DE L IMMOBILIER D ENTREPRISE

1985 / 2009 : 25 ANS DE CONCOURS DU CREDIT-BAIL AU FINANCEMENT DE L IMMOBILIER D ENTREPRISE 2 1985 / 2009 : 25 ans de concours du crédit-bail au financement de l d entreprise* 1.Introduction : le crédit-bail,

1985 / 2009 : 25 ANS DE CONCOURS DU CREDIT-BAIL AU FINANCEMENT DE L IMMOBILIER D ENTREPRISE 2 1985 / 2009 : 25 ans de concours du crédit-bail au financement de l d entreprise* 1.Introduction : le crédit-bail,

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

AVIS DU CESER Séance plénière du 14 novembre 2014

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

DIRECTION DES FINANCES BUDGET PRIMITIF. De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT

DIRECTION DES FINANCES De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT BUDGET GENERAL REPUBLIQUE FRANÇAISE DEPARTEMENT DE PARIS Numéro SIRET : 22750005500016

DIRECTION DES FINANCES De l exercice 2014 2013 DF 23G DOCUMENT BUDGETAIRE SECTIONS DE FONCTIONNEMENT ET D INVESTISSEMENT BUDGET GENERAL REPUBLIQUE FRANÇAISE DEPARTEMENT DE PARIS Numéro SIRET : 22750005500016

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Evolution de la collecte des RPU Réseau OSCOUR

Evolution de la collecte des RPU Réseau OSCOUR Vanina BOUSQUET InVS St MAURICE 20 Mai 2014 Journée plénière de la FEDORU SOMMAIRE Etat des lieux des remontée de RPU Etat des lieux des structures régionales

Evolution de la collecte des RPU Réseau OSCOUR Vanina BOUSQUET InVS St MAURICE 20 Mai 2014 Journée plénière de la FEDORU SOMMAIRE Etat des lieux des remontée de RPU Etat des lieux des structures régionales

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

CONSEIL GENERAL DE TARN-ET-GARONNE. Séance du 21 avril 2011 GESTION DE LA DETTE

CONSEIL GENERAL DE TARN-ET-GARONNE EXTRAIT DU REGISTRE DES DELIBERATIONS DE L ASSEMBLEE 3 ème RÉUNION DE 2011 Séance du 21 avril 2011 CG 11/3 è me /BP-I-25 GESTION DE LA DETTE Par délibération de l'assemblée

CONSEIL GENERAL DE TARN-ET-GARONNE EXTRAIT DU REGISTRE DES DELIBERATIONS DE L ASSEMBLEE 3 ème RÉUNION DE 2011 Séance du 21 avril 2011 CG 11/3 è me /BP-I-25 GESTION DE LA DETTE Par délibération de l'assemblée

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

café, restaurant & salon de thé DOSSIER DE CANDIDATURE franchise

DOSSIER DE CANDIDATURE franchise 1. DEMANDEUR PHOTO ÉTAT CIVIL Nom Prénom Date de naissance Lieu de naissance / / Adresse Code postal Téléphone fixe Fax Ville tél portable: E-mail Situation familiale :

DOSSIER DE CANDIDATURE franchise 1. DEMANDEUR PHOTO ÉTAT CIVIL Nom Prénom Date de naissance Lieu de naissance / / Adresse Code postal Téléphone fixe Fax Ville tél portable: E-mail Situation familiale :

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

INSTRUCTION BUDGETAIRE ET COMPTABLE APPLICABLE AUX ETABLISSEMENTS PUBLICS DE SANTE

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE DIRECTION GENERALE DES FINANCESPUBLIQUES SOUS-DIRECTION DE LA GESTION COMPTABLE ET FINANCIERE DES COLLECTIVITES LOCALES (BUREAU CL1B

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

De nouveaux indicateurs pour suivre la construction de logements

COMMISSARIAT GénéRAl au développement durable n spécial Février 2015 De nouveaux indicateurs pour suivre la construction de logements OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Le SOeS diffuse

COMMISSARIAT GénéRAl au développement durable n spécial Février 2015 De nouveaux indicateurs pour suivre la construction de logements OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Le SOeS diffuse

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Un dispositif d appui aux très petites entreprises

Spectacle vivant Un dispositif d appui aux très petites entreprises DA TPE-SV Votre entreprise a besoin de se développer? Elle emploie moins de cinq salariés? Vous pouvez bénéficier d un accompagnement

Spectacle vivant Un dispositif d appui aux très petites entreprises DA TPE-SV Votre entreprise a besoin de se développer? Elle emploie moins de cinq salariés? Vous pouvez bénéficier d un accompagnement

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1