Culture d Entreprise. Le stage découverte. Rapport pour le Vendredi 27 septembre 2007

|

|

|

- Clotilde Mongrain

- il y a 5 ans

- Total affichages :

Transcription

1 Culture d Entreprise Le stage découverte Rapport pour le Vendredi 27 septembre

2 Culture d Entreprise Un atelier métier Le jeudi 18 octobre

3 Culture d Entreprise Un dossier métier 3

4 Culture d Entreprise Le choix d options E-Management Ingénierie du Risque Economique 4

5 Culture d Entreprise Formation au projet professionnel Suite + doc sur l évolution 5

6 Culture d Entreprise (2 ème année) Des formation accès sur le «Gestion de projet» Démarche visant à structurer, assurer et optimiser le bon déroulement d un projet 6

7 MANAGEMENT FINANCIER 09/11/2007 7

8 Objectifs de la formation Comprendre l information financière et comptable Savoir l utiliser pour la prise de décision Analyser les coûts Comprendre la gestion budgétaire et son contrôle Appliquer sur une simulation d entreprise 8

9 Module 1 1. Analyse comptable et financière du bilan et du compte de résultat 2. Analyse fonctionnelle du bilan et du résultat 3. Analyse de la trésorerie 4. Rentabilité 9

10 Partie 1 Analyse financière du bilan et du résultat INTRODUCTION / PRESENTATION 10

11 FLUX PHYSIQUES FLUX FINANCIERS L entreprise et son environnement Etat Personnel Organismes financiers Organismes sociaux Comptabilité Fournisseurs Clients Comptabilité analytique 11

12 ANALYSE DES INFORMATIONS FONDAMENTALES CHAQUE JOUR TENUE DES COMPTES A partir des documents de base Livre journal Grand livre UNE FOIS PAR AN BILAN COMPTE DE RESULTAT ANNEXE LES COMPTES ANNUELS 12

13 Partie 1 Analyse financière du bilan et du résultat INTRODUCTION / LES OBLIGATIONS 13

14 Les personnes concernées Les règles d établissement Les délais d établissement Les comptes annuels 14

15 Partie 1 : Analyse financière du bilan et du compte de résultat 1. Principes comptables d évaluation 15

16 Règles et méthodes mises en œuvre pour le traitement comptable des opérations. Permanence des méthodes Indépendance des exercices Continuité d exploitation Coût historique Prudence Régularité et sincérité Non-compensation 16

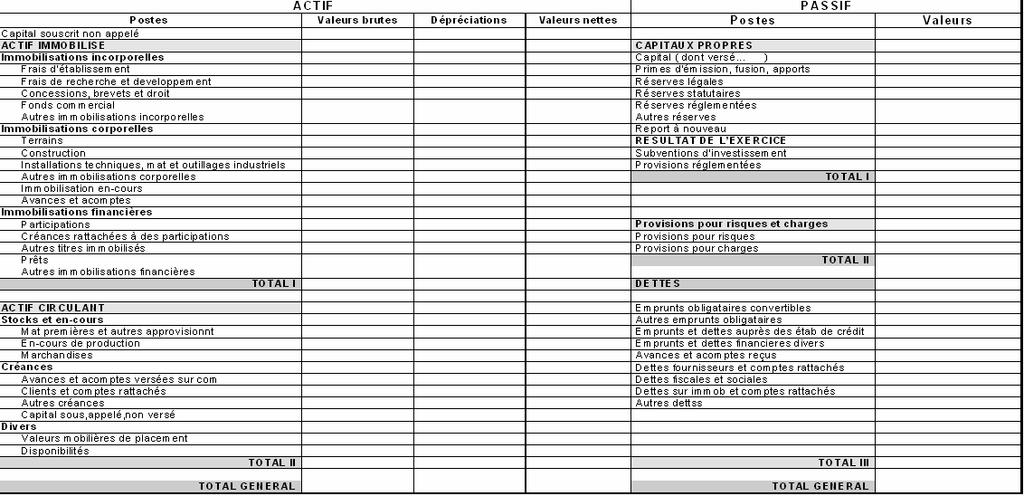

17 Partie 1 : Analyse financière du bilan et du compte de résultat 2. Présentation du bilan 17

18 Dessin du bilan 18

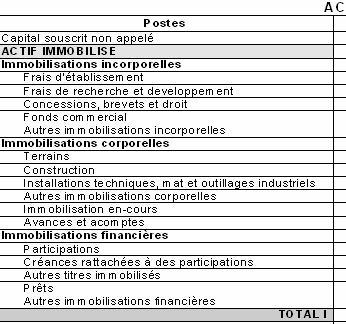

19 Bilan schématisé ACTIF Actif Immobilisé Actif Circulant Immobilisations Incorporelles Immobilisations Corporelles Immobilisations Financières Stocks et En-cours PASSIF Capitaux Propres Créances sur un client Valeurs Dettes Mobilières de Placement Disponibilités Comptes de régularisation Capital Réserves Résultat (positif ou négatif) Provisions pour risques et charges Comptes de régularisation Emprunts et dettes financières Autres dettes 19

20 ACTIF IMMOBILISE 20

21 ACTIF CIRCULANT 21

22 CAPITAUX PROPRES 22

23 DETTES Long terme Court terme 23

24 24

25 APPLICATION La société SFO 25

26 La société SFO (SSII), dispose des éléments suivants à la fin de son exercice comptable : constructions : Matériels : Emprunts : Stocks de marchandises : Somme déposée à la BNP : Somme détenue en caisse : 525 Somme due aux fournisseurs : Somme due à l'etat : Capital + Réserves : L entreprise a réalisé au cours de l année un bénéfice de après impôts 26sur les sociétés

27 Partie 1 : Analyse financière du bilan et du compte de résultat 3. Présentation du compte de résultat 27

28 Définition Les comptes de gestion enregistrent les opérations qui sont : - Source d enrichissement : les produits - Source d appauvrissement : les charges RESULTAT = PRODUITS CHARGES (source de bénéfice) (source de perte) 28

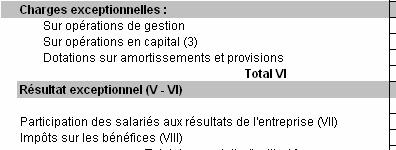

29 Les grandes Masses du résultat (présentation en compte) CHARGES D EXPLOITATION PRODUITS D EXPLOITATION CHARGES FINANCIERES PRODUITS FINANCIERS CHARGES EXCEPTIONNELLES PRODUITS EXCEPTIONNELS 29

30 EXPLOITATION 30

31 FINANCIER 31

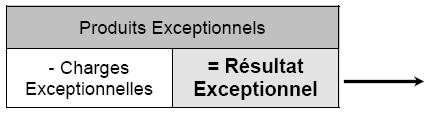

32 EXCEPTIONNEL 32

33 33

34 APPLICATION La société SFO 34

35 La société SFO a réalisé les opérations suivantes au cours de l exercice comptable : Ventes de produits finis : Subventions d exploitation : Revenus de placement : Achats de matières premières Achats d une machine outil pour la production : Autres charges courantes : Impôts et taxes Charges de personnel : Paiement des intérêts des emprunts : Charges exceptionnelles : 500 Amortissements des matériels : Remarque : la société est soumise à l IS au taux d 1/3 35

36 Partie 1 : Analyse financière du bilan et du compte de résultat 4. Les opérations d inventaire 36

37 L inventaire des stocks Inventaire physique Valorisation Variation Conséquences sur le bilan et le résultat 37

38 L inventaire des stocks La variation du stock d inventaire (n/n-1) influe sur le résultat de l exercice et sera portée dans le compte de résultat Un stockage de produits fabriqués correspondra à un enrichissement de l entreprise Augmentation des produits (SF SI) soit un stockage Poste : PRODUCTION STOCKEE (Produits) 38

39 L inventaire des stocks La variation du stock d inventaire (n/n-1) influe sur le résultat de l exercice et sera portée dans le compte de résultat Un stockage de matières ou de marchandises (tous les achats ne sont pas utilisés ou vendus) : Baisse des charges (SI SF) soit un stockage Poste : Variation des stocks (charges) 39

40 L inventaire des stocks La variation du stock d inventaire (n/n-1) influe sur le résultat de l exercice et sera portée dans le compte de résultat Dans les 2 cas l inverse sera un déstockage considéré comme Une augmentation des produits ou une baisse des charges 40

41 L inventaire des stocks Exemple ( ) Une entreprise dispose d un stock initial d une valeur de 10 Le coût de production de ses produits finis est de 150 Le coût de production des ventes est de 130 Le chiffres d affaires :

42 Immobilisations et amortissements Définition L amortissement constate la consommation des avantages économiques attendus. Unités de temps Unités de production 42

43 Immobilisations et amortissements Les éléments immobilisés doivent être enregistrés séparément une compagnie d aviation achète un AIRBUS A 380 d une valeur globale de 300 millions. 43

44 Immobilisations et amortissements Par application du principe de «juste valeur», l entreprise doit à chaque inventaire apprécier s il existe un indice de perte de valeur notable de l immobilisation 44

45 Immobilisations et amortissements Exemple : achat d un outil pour test en début N pour euros HT, amorti sur 5 ans en linéaire. A la fin de l année (N+1), les innovations techniques ont rendu cette machine partiellement obsolète, sa valeur d usage n est estimée qu à euros, alors que sa valeur vénale est de euros. 45

46 ACTIF IMMOBILISE Exercice N, clos le : N-1 Brut (1) mortissements - provisions Net (3) Net (4) ACTIF IMMOBILISE * IMMOBILISATIONS INCORPORELLES IMMOBILISATIONS CORPORELLES IMMOBILISATIONS FINANCIERES (2) Capital souscrit non appelé AA Frais d'établissement* AB AC Frais de recherche et développement* AD AE Concessions, brevets et droits similaires AF AG Fonds commercial AH AI Autres immobilisations incorporelles AJ AK Avances et acomptes sur immobilisations incorporelles AL AM Terrains AN AO Constructions AP AQ Installations techniques, matériels et outillage industriels AR AS Autres immobilisations incorporelles AT AU Immobilisations en cours AV AW Avances et acomptes AX AY Participations évaluées selon la méthode de mise en équivalence Autres participations CU CV Créances rattachées à des participations BB BC Autres titres immobilisés BD BE Prêts BF BG CS CT Autres immobilisations financières* BH BI TOTAL (I) BJ 46

47 3 COMPTE DE RÉSULTAT DE L'EXERCICE (En liste) D. G. I N 2052 Désignation de l'entreprise : Exercice N France Exportations et livraisons intracommunautaires Total Exercice (N-1) PRODUITS D'EXPLOITATION Ventes de marchandises FA FB FC Production vendue biens FD FE FF services FG FH FI Chiffres d'affaires nets FJ 0 FK FL Production stockée FM Production immobilisée FN Subventions d'exploitation FO Reprises sur amortissements et provisions, transferts de charges (9) FP Autres produits (1) (11) FQ Total des produits d'exploitation (2) (I) FR 0 0 Achats de marchandises (y compris droits de douane) Variation de stock (marchandises) FS FT CHARGES D'EXPLOITATION Achats de matières premières et autres approvisionnements (y compris droits de douane) FU Variation de stock (matières premières et approvisionnements) FV Autres achats et charges externes (3) (6bis) FW Impôts, taxes et versements assimilés FX Salaires et traitements FY Charges sociales (10) FZ - dotations aux amortissements GA Sur immobilisations - dotations aux dépréciations GB Sur actif circulant : dotations aux dépréciations GC Pour risques et charges : dotations aux provisions GD Autres charges (12) GE Total des charges d'exploitation (4) (II) GF RÉSULTAT D'EXPLOITATION (I - II) GG

48 Dépréciations et provisions Définition La diminution de la valeur d un élément de l actif correspond a une dépréciation (la dépréciation d un actif est la constatation que sa valeur actuelle est devenue inférieure à sa valeur nette comptable) L augmentation du passif exigible dont l échéance ou le montant n est pas fixé de façon précise s enregistre en provisions qui comprend des provisions pour risques et des provisions pour charges 48

49 Dépréciations et provisions Dépréciation des stocks Dépréciation des créances Dépréciation des titres Exemple : le client DUPONT n a toujours pas payé une facture de ( H.T.) du 22/05/N. Le 31/12/N l entreprise établit ses comptes annuels et a des informations sur la situation du client DUPONT, qui lui font craindre que ce client ne puisse payer plus de 60% de sa dette. 49

50 ACTIF CIRCULANT ACTIF CIRCULANT STOCKS* CREANCES DIVERS Matières premières, approvisionnements BL BM En cours de production de biens BN BO En cours de production de services Produits intermédiaires et finis BR BS BP BQ Marchandises BT BU Avances et acomptes versés sur commandes BV BW Clients et comptes rattachés (3)* BX BY Autres créances (3) BZ CA Capital souscrit et appelé, non versé CB CC Valeurs mobilières de placement (dont actions propres :...) CD Disponibilités CF CG CE 50

51 3 COMPTE DE RÉSULTAT DE L'EXERCICE (En liste) D. G. I N 2052 Désignation de l'entreprise : Exercice N France Exportations et livraisons intracommunautaires Total Exercice (N-1) PRODUITS D'EXPLOITATION Ventes de marchandises FA FB FC Production vendue biens FD FE FF services FG FH FI Chiffres d'affaires nets FJ 0 FK FL Production stockée FM Production immobilisée FN Subventions d'exploitation FO Reprises sur amortissements et provisions, transferts de charges (9) FP Autres produits (1) (11) FQ Total des produits d'exploitation (2) (I) FR 0 0 Achats de marchandises (y compris droits de douane) Variation de stock (marchandises) FS FT CHARGES D'EXPLOITATION Achats de matières premières et autres approvisionnements (y compris droits de douane) FU Variation de stock (matières premières et approvisionnements) FV Autres achats et charges externes (3) (6bis) FW Impôts, taxes et versements assimilés FX Salaires et traitements FY Charges sociales (10) FZ Sur immobilisations - dotations aux amortissements GA - dotations aux dépréciations GB Sur actif circulant : dotations aux dépréciations GC Pour risques et charges : dotations aux provisions GD Autres charges (12) GE Total des charges d'exploitation (4) (II) GF RÉSULTAT D'EXPLOITATION (I - II) GG

52 Dépréciations et provisions Provisions pour risques Provisions pour charges 52

53 APPLICATION L'entreprise "Média Net" spécialisée dans les réseaux Bilan fin N 53

54 APPLICATION L'entreprise "Média Net" spécialisée dans les réseaux Evolution des comptes annuels en N+1 54

55 Partie 2 Analyse fonctionnelle du bilan et du résultat INTRODUCTION / PRESENTATION 55

56 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 1. Le bilan fonctionnel - Les grandes masses 56

57 Les grandes Masses du bilan fonctionnel Actifs stables (valeurs brutes) Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux stables Capitaux propres Amortissements et provisions Dettes financières Actifs circulants D exploitation Hors exploitation Dettes circulantes D exploitation Hors exploitation Trésorerie d actif Trésorerie de passif (Concours bancaires) Cas SEMOCA p 33 57

58 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 1. Le bilan fonctionnel - L analyse 58

59 L équilibre financier 59

60 LES CYCLES FONCTIONNELS Le cycle long de financement et d investissement INVESTISSEMENTS OU EMPLOIS STABLES RESSOURCES STABLES 60

61 LES CYCLES FONCTIONNELS Le cycle court : le cycle d exploitation 61

62 LES CYCLES FONCTIONNELS Le cycle court : le cycle d exploitation 62

63 63

64 FONDS DE ROULEMENT NET GLOBAL EMPLOIS STABLES RESSOURCES STABLES FONDS DE ROULEMENT ACTIF CIRCULANT DETTES CIRCULANTES 64

65 LE BESOIN EN FONDS DE ROULEMENT BFRE = stock + créances d exploitation dettes d exploitation BFR BFRHE = créances hors exploitation - dettes hors exploitation 65

66 Le FRNG > BFR EMPLOIS STABLES RESSOURCES STABLES STOCKS CREANCES TRESORERIE FRNG BFR DETTES CIRCULANTES 66

67 Le BFR > FRNG EMPLOIS STABLES RESSOURCES STABLES STOCKS CREANCES FRNG BFR TRESORERIE DETTES CIRCULANTES 67

68 Résumé Les ressources stables financent les emplois stables immobilisés pour la production (actifs immobilisés) et dans le cycle d exploitation (BFRE) Dans le cas contraire, c est la trésorerie qui finance. (ressources de court terme) Amélioration de l équilibre? 68

69 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 1. Le bilan fonctionnel - L analyse par les ratios 69

70 Définition Ratios de structure Ratios de rotation des actifs 70

71 Applications 71

72 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 2. L analyse fonctionnel du résultat - Les soldes intermédiaires de gestion 72

73 Marge commerciale et/ou production de l exercice 73

74 VALEUR AJOUTEE 74

75 EBE : Excédent Brut d exploitation + Subvention d exploitation 75

76 Résultat d exploitation Excédent Brut d Exploitation -Dotations (amortissements, Provisions et dépréciations) - Autres charges +Reprises (amortissements, Provisions et dépréciations) + Transferts de charges +Autres produits = Résultat d Exploitation 76

77 Résultat courant avant impôts 77

78 Résultat exceptionnel 78

79 Résultat de l exercice Résultat exceptionnel Résultat Courant avant impôt - Participation - Impôts sur les sociétés = Résultat De l exercice 79

80 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 2. L analyse fonctionnel du résultat - Le tableau des SIG 80

81 81

82 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 2. L analyse fonctionnel du résultat - Le répartition de la richesse 82

83 83

84 MEDIA NET (Bilan fonctionnel et SIG) 84

85 Partie 2 : Analyse fonctionnelle du bilan et du compte de résultat 2. La capacité d autofinancement CAF 85

86 La capacité d autofinancement L entreprise doit dégager des ressources nouvelles Origine externe Origine interne La CAF mesure l aptitude de l entreprise à subvenir seule à ses besoins de financement. C est un potentiel de trésorerie. CAF = Produits encaissés et encaissables - Charges décaissées et décaissables Autofinancement net :?? 86

87 87

88 Partie 3 : Analyse des flux de trésorerie 1. La notion de trésorerie 88

89 rentabilité : mesure de la performance de l entreprise Trésorerie : liée aux encaissements et décaissements réalisés 89

90 Application 1 Une entreprise : A une trésorerie initiale de 100 k A réalisé un chiffre d affaires de k A supporté des charges d exploitation de k Toutes les charges sont décaissées et tous les produits sont encaissés 90

91 Application 2 Une entreprise : À une trésorerie initiale de 100 k A réalisé un chiffre d affaires de k A supporté des charges d exploitation de k Dans les charges, il y a un fournisseur pour k qui n a pas encore été payé. Dans les produits, un client pour k n a pas encore réglé sa facture. Dans les charges d exploitation, il y a des dotations aux amortissements pour 800 k 91

92 Application 3 Une entreprise : À une trésorerie initiale de 100 k A réalisé un chiffre d affaires de k A supporté des charges d exploitation de k Dans les charges, il y a un fournisseur pour k qui n a pas encore été payé. Dans les produits, un client pour k n a pas encore réglé sa facture. Il y a eu des dotations aux amortissements pour 800 k On a emprunté k On a investi k dans une usine On a versé des dividendes pour 300 k On a acheté des actions pour k 92

93 ETE et ETOG de média net et variation de la trésorerie Informations complémentaires (média net) Variation sur 1 an du BRFE = (41 210) Variation sur 1 an du BFR = (32 480) L entreprise a, au cours de l année : Réalisé un investissement de Remboursé un emprunt à hauteur de Contracté un nouvel emprunt pour Versé des dividendes pour

94 Partie 3 : Analyse des flux de trésorerie 2. Les tableaux de flux de trésorerie 94

95 Ils analysent la variation de la trésorerie Ils privilégient la notion de trésorerie dégagée par l activité Ils distinguent les flux d investissement et de financement 95

96 FLUX D ACTIVITE TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT D'EXPLOITATION Eléments somme Flux de trésorerie liés à l'activité Résultat d'exploitation Elimination des charges et produits d'exploitation sans incidence sur la trésorerie : Amortissements et provisions d'exploitation (1) = Résultat brut d'exploitation RBE Moins : variation du besoin en fonds de roulement d'exploitation Stocks Créances d'exploitation Dettes d'exploitation = Flux net de trésorerie d'exploitation FNT Exploitation Autres encaissements et décaissements liés à l'activité Frais financiers Produits financiers Impôt sur les sociétés Charges et produits exceptionnels liés à l'activité Autres créances liées à l'activité Autres dettes liées à l'activité = Flux net de trésorerie généré par l'activité (A) FNT Activité 96

97 FLUX D INVESTISSEMENT Flux de trésorerie liés aux opérations d'investissement Acquisitions d'immobilisations Cessions d'immobilisations nettes d'impôts Réduction d'immobilisations financières Variations des dettes et des créances sur immobilisations = Flux net de trésorerie lié aux opérations d'investissement (B) 97

98 FLUX LIES AU FINANCEMENT Flux de trésorerie liés aux opérations de financement Dividendes versés Incidence des variations de capital Emission d'emprunts Remboursement d'emprunts Subventions d'investissements reçues = Flux net de trésorerie lié aux opérations de financement (C) Variation de trésorerie (A+B+C) Trésorerie d'ouverture (D) Trésorerie de clôture (A+B+C+D) 98

99 TABLEAU DES FLUX DE TRESORERIE A PARTIR DU RESULTAT D'EXPLOITATION Eléments somm e Flux de trésorerie liés à l'activité Résultat d'exploitation Elimination des charges et produits d'exploitation sans incidence sur la trésorerie : Amortissements et provisions d'exploitation (1) = Résultat brut d'exploitation Moins : variation du besoin en fonds de roulement d'exploitation S tocks Créances d'exploitation D ettes d'exploitation = Flux net de trésorerie d'exploitation Autres encaissements et décaissements liés à l'activité Frais financiers P ro d uits fina ncie rs Impôt sur les sociétés Charges et produits exceptionnels liés à l'activité Autres créances liées à l'activité Autres dettes liées à l'activité = Flux net de trésorerie généré par l'activité (A) Flux de trésorerie liés aux opérations d'investissement Acquisitions d'immobilisations Cessions d'immobilisations nettes d'impôts Réduction d'immobilisations financières Variations des dettes et des créances sur immobilisations = Flux net de trésorerie lié aux opérations d'investissement (B) Flux de trésorerie liés aux opérations de financem ent Dividendes versés Incidence des variations de capital Em ission d'em prunts Remboursement d'emprunts Subventions d'investissements reçues = Flux net de trésorerie lié aux opérations de financement (C) Variation de trésorerie (A+B+C) Trésorerie d'ouverture (D ) Trésorerie de clôture (A+B+C+D) (1) A l'exclusion des provisions sur actif circulant 99

100 Partie 3 : Analyse des flux de trésorerie 3. La mesure de la rentabilité 100

101 Rentabilité économique : rentabilité des capitaux économiquement employés Rentabilité financière : rentabilité des capitaux propres Rappel société Media Net : Capitaux propres = Dettes financières =

102 Deux entreprises A et B réalisent un résultat d exploitation identique. Par ailleurs, elles disposent des mêmes ressources stables, mais leur composition est différente. Il s agit de mesurer leur performance économique et financière. Extrait des comptes de résultat Extrait des bilans ENTREPRISE A ENTREPRISE B Résultat d exploitation Intérêts Résultat courant ENTREPRISE A ENTREPRISE B Capitaux propres Dettes financières Capitaux engagés

103 Effet de levier r f = r e + D C ( ) r i e 103

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION Le dossier de demande d avance est composé : - d un formulaire électronique de demande à compléter par la librairie - de pièces complémentaires indispensables

DOSSIER DE DEMANDE D AVANCE : NOTICE D UTILISATION Le dossier de demande d avance est composé : - d un formulaire électronique de demande à compléter par la librairie - de pièces complémentaires indispensables

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE SPÉCIAL TPE Les engagements : CREDITS BANCAIRES TPE DE MOINS DE 25 000 EUROS Une réponse du banquier dans un délai de 15 jours Une motivation

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Statistiques Exercice 2011

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

L AIDE AUX ATELIERS D ARTISTES :

RAPPORT DAVID LANGLOIS-MALLET SOUS LA COORDINATION DE CORINNE RUFET, CONSEILLERE REGIONALE D ILE DE FRANCE L AIDE AUX ATELIERS D ARTISTES : PROBLÉMATIQUES INDIVIDUELLES, SOLUTIONS COLLECTIVES? DE L ATELIER-LOGEMENT

RAPPORT DAVID LANGLOIS-MALLET SOUS LA COORDINATION DE CORINNE RUFET, CONSEILLERE REGIONALE D ILE DE FRANCE L AIDE AUX ATELIERS D ARTISTES : PROBLÉMATIQUES INDIVIDUELLES, SOLUTIONS COLLECTIVES? DE L ATELIER-LOGEMENT

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

BTS BANQUE TECHNIQUES BANCAIRES E5B MARCHÉ DES PROFESSIONNELS SESSION 2014. Durée : 5 heures. Coefficient : 6

BTS BANQUE TECHNIQUES BANCAIRES E5B MARCHÉ DES PROFESSIONNELS SESSION 2014 Durée : 5 heures Coefficient : 6 Matériel autorisé : Toutes les calculatrices de poche y compris les calculatrices programmables,

BTS BANQUE TECHNIQUES BANCAIRES E5B MARCHÉ DES PROFESSIONNELS SESSION 2014 Durée : 5 heures Coefficient : 6 Matériel autorisé : Toutes les calculatrices de poche y compris les calculatrices programmables,

IMPÔT SUR LES SOCIÉTÉS

IMPÔT SUR LES SOCIÉTÉS Détermination du résultat fiscal : éléments d information pour établir la liasse fiscale et la déclaration de résultat SOMMAIRE I La liasse fiscale et la détermination du résultat

IMPÔT SUR LES SOCIÉTÉS Détermination du résultat fiscal : éléments d information pour établir la liasse fiscale et la déclaration de résultat SOMMAIRE I La liasse fiscale et la détermination du résultat

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

!" #$#% #"& ' ( &)(*"% * $*' )#""*(+#%(' $#),")- '(*+.%#"'#/* "'") $'

(*% * $*' )#*(+#%(' $#),)- '(*+.%#'#/* ') $'") !" #$#% #"& ' ( &)(*"% * $*' )#""*(+#%(' $#),")- '(*+.%#"'#/* "'") $' &!*#$)'#*&)"$#().*0$#1' '#'((#)"*$$# ' /("("2"(' 3'"1#* "# ),," "*(+$#1' /&"()"2$)'#,, '#' $)'#2)"#2%#"!*&# )' )&&2) -)#( / 2) /$$*%$)'#*+)

!" #$#% #"& ' ( &)(*"% * $*' )#""*(+#%(' $#),")- '(*+.%#"'#/* "'") $' &!*#$)'#*&)"$#().*0$#1' '#'((#)"*$$# ' /("("2"(' 3'"1#* "# ),," "*(+$#1' /&"()"2$)'#,, '#' $)'#2)"#2%#"!*&# )' )&&2) -)#( / 2) /$$*%$)'#*+)

Théorie Financière 3. Tableau de financement et planning financier

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

COMPTABILITÉ ET FINANCE D ENTREPRISE

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

LA COMPTABILITE ET LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION

LA COMPTABILITE ET LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Objectifs : permettre aux élèves d acquérir des savoirs comptables, sans tomber dans le travers de reproduire en classe l apprentissage

LA COMPTABILITE ET LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Objectifs : permettre aux élèves d acquérir des savoirs comptables, sans tomber dans le travers de reproduire en classe l apprentissage

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

LA PARTICIPATION DES SALARIES AUX RESULTATS

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

SPECIFICATION DES ECHANGES DE DONNEES INFORMATISES (E.D.I.)

") SPECIFICATION DES ECHANGES DE DONNEES INFORMATISES (E.D.I.) Dernière mise à jour : octobre 2013 Ce document a pour objectif de décrire ce que l OPCA (OPCA 3+) attend du fichier à transmettre par l adhérent.

SPECIFICATION DES ECHANGES DE DONNEES INFORMATISES (E.D.I.) Dernière mise à jour : octobre 2013 Ce document a pour objectif de décrire ce que l OPCA (OPCA 3+) attend du fichier à transmettre par l adhérent.

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Statistiques Exercice 2012

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le centre de gestion a le plaisir de vous adresser les statistiques professionnelles élaborées à partir des dossiers de gestion 2013.

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : contact@cgai-macon.fr Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

Statistiques 2013 3, rue de Lyon B.P. 531 71010 MACON CEDEX Tél. 03.85.21.90.60 Télécopie 03.85.21.90.69 E-mail : contact@cgai-macon.fr Agrément de la Direction Régionale des Impôts n 1.02.710 du 6 mars

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Les joints Standards COMPOSANTS LEANTEK ET UTILISATIONS. Tous nos joints standards sont disponibles en version ESD. Vis de fixation : S1-S4

COMPOSANTS LEANTEK ET UTILISATIONS Les joints Standards F-A Joint pour liaison à 90 F-A se combine avec F-B, F-A et F-C 51 mm 51 mm 90 F-B Joint d angle à 90 Il se combine à un autre F-B ou à 2 F-A. 47

COMPOSANTS LEANTEK ET UTILISATIONS Les joints Standards F-A Joint pour liaison à 90 F-A se combine avec F-B, F-A et F-C 51 mm 51 mm 90 F-B Joint d angle à 90 Il se combine à un autre F-B ou à 2 F-A. 47

Recueil d éditions Sage FRP 1000 Comptabilité

Recueil d éditions Sage FRP 1000 Comptabilité Dernière mise à jour : 30 avril 2013 Sommaire Comptabilité générale TVA Etat préparatoire de TVA 10 Etat préparatoire de TVA avec détail de la déclaration

Recueil d éditions Sage FRP 1000 Comptabilité Dernière mise à jour : 30 avril 2013 Sommaire Comptabilité générale TVA Etat préparatoire de TVA 10 Etat préparatoire de TVA avec détail de la déclaration

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

Sylvain Meille. Étude du comportement mécanique du plâtre pris en relation avec sa microstructure.

Étude du comportement mécanique du plâtre pris en relation avec sa microstructure Sylvain Meille To cite this version: Sylvain Meille. Étude du comportement mécanique du plâtre pris en relation avec sa

Étude du comportement mécanique du plâtre pris en relation avec sa microstructure Sylvain Meille To cite this version: Sylvain Meille. Étude du comportement mécanique du plâtre pris en relation avec sa

Compte consolidé de la Confédération

Compte consolidé de la Confédération Expériences avec la première élaboration Association pour les finances et la comptabilité publiques Colloque du 3 septembre 2010 Markus Stöckli, chef du service comptabilité,

Compte consolidé de la Confédération Expériences avec la première élaboration Association pour les finances et la comptabilité publiques Colloque du 3 septembre 2010 Markus Stöckli, chef du service comptabilité,

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

Journée_: Modules HoraireEpreuve

AA 13 Deuxième année Licence Fond. en Gestion: Administration des affaires Comptabilité de Gestion GESTION DE LA PRODUCTION FINANCE Marketing - Techniques et Stratégies d'achat Gestion par objectifs Techniques

AA 13 Deuxième année Licence Fond. en Gestion: Administration des affaires Comptabilité de Gestion GESTION DE LA PRODUCTION FINANCE Marketing - Techniques et Stratégies d'achat Gestion par objectifs Techniques

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Pilotage Financier de de l entreprise

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

GUIDE DE PRESENTATION FEVRIER 2003

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

GUIDE DE PRESENTATION TABLEAU DE BORD DES INDICATEURS FINANCIERS DES ETABLISSEMENTS PUBLICS DE SANTE - TBFEPS FEVRIER 2003 Ministère de la santé, de la famille et des personnes handicapées Direction de

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Communiqué de presse FY 2014-2015

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre

Communiqué de presse du 29 mai 2015 Huizingen, Belgique Confidentiel jusqu au 29 mai 2015 Communiqué de presse FY 2014-2015 (Résultats pour l exercice clôturé le 31 mars 2015) 1,8 de croissance du chiffre