LES BANQUES DANS LA CRISE

|

|

|

- Brigitte Bellefleur

- il y a 10 ans

- Total affichages :

Transcription

1 LES BANQUES DANS LA CRISE 8ème Journée d'études sur les faillites - 11 juin 2010 Université Paris 10 Nanterre Mathieu PLANE et Georges PUJALS (OFCE)

2 Plan de la présentation La mécanique de la crise sur la solvabilité des banques Des dépréciations d actifs au plan de sauvetage du système financier Des ratios de solvabilité plus élevés qu avant la crise Est-on à l abri d une nouvelle crise financière? Les mouvements stratégiques Les opérations de fusion-acquisition Les cessions d actifs Une redistribution des cartes sans précédent Une nouvelle grille de lecture pour les activités bancaires Les dépôts : nouveau dogme de la gestion bancaire Fonds propres : les banques contraintes à la surenchère Des modèles bancaires en mutation La banque d investissement : la fin d une époque La consécration d un certain type de banque universelle La banque de l après-crise : retour aux fondamentaux

3 Les effets sur les banques Crise financière met en péril la solvabilité des banques. Cela passe par plusieurs canaux : De fortes dépréciations d actifs Selon le rapport du FMI d avril 2010, 2300 Mds de $ au niveau mondial (3,8 pts de PIB) (estimées à 4000 milliards en avril 2009)

450 milliards au Royaume-Uni (17,6 points de PIB) Plus de ¾ des provisions déjà effectuées aux Etats-Unis et Royaume-Uni A peine 2/3 des provisions déjà réalisées")

4 Dépréciations d actifs selon le FMI (avril 2010) Concentrées essentiellement dans trois zones (du début de la crise à fin 2010) : 890 milliards aux Etats-Unis (6,2 points de PIB) 670 milliards dans la zone euro (5,3 points de PIB) 450 milliards au Royaume-Uni (17,6 points de PIB) Plus de ¾ des provisions déjà effectuées aux Etats-Unis et Royaume-Uni A peine 2/3 des provisions déjà réalisées dans la zone euro

5 Principales pertes et dépréciations d actifs pour les principales banques (en Mds de $) Choc très concentré sur quelques très grandes banques : Plus de la moitié des dépréciations d actifs réalisées au niveau mondial est concentré dans 10 banques (environ 700 milliards de dollars) Rang Banques Pertes/Dépréciations Capitaux obtenus 1 Citigroup Inc Wachovia Bank of America JPMorgan Chase & Co UBS Merril Lynch & Co Royal Bank of Scotland HSBC Holdings Washington Mutual Inc Wells Fargo & Company Barclays HBOS National City Morgan Stanley Deutsche Bank Crédit Suisse Société Générale BNP Paribas Bayerische Landesbank ING Groep Lehman Brothers Holdings IKB Deutsche Industriebank PNC Financial Banco Santander KBC Groep Total pour les 25 «premières Source : Bloomberg et banques au 26/01/2010 Rang Banques Pertes/Dépréciations Capitaux obtenus 1 Société Générale BNP Paribas Crédit Agricole SA Natixis Dexia Groupe Caisse d Epargne Total pour les Banques Source : Bloomberg et banques au 26/01/2010

6 Les effets sur les banques Crise financière met en péril la solvabilité des banques. Cela passe par plusieurs canaux : De fortes dépréciations d actifs Selon le rapport du FMI d avril 2010, 2300 Mds de $ au niveau mondial (3,8 pts de PIB) (estimées à 4000 milliards en avril 2009) Des pertes colossales de capitalisations boursières Face à cette dégradation brutale des bilans bancaires dévoilant un risque d insolvabilité du système financier, chute de grande ampleur des cours boursiers (amplifiée par la faille de Lehman Brothers) Moins values sur les actifs financiers détenus par les banques Afin de contenir l hémorragie de leurs bilans, les banques ont vendu une partie de leurs actifs les plus liquides, contribuant également à la déroutes des marchés financiers

Moins values sur les actifs financiers détenus par les banques Afin de contenir l hémorragie de leurs bilans, les")

7 Capitalisation boursière des banques (indice 100 en 1990) Etats-Unis Union Européenne Monde

8 Capitalisation boursière des banques et du total marché Variation de la Capitalisation boursière des banques Variation de la Capitalisation boursière totale juin mars 2009 mars juin 2010 juin mars 2009 mars juin 2010 En Mds de $ En pts de PIB En Mds de $ En pts de PIB En Mds de $ En pts de PIB En pts de PIB En pts de PIB Monde Etats-Unis UE

9 Part des banques dans la capitalisation boursière totale (en %) Union Européenne Crise des subprimes Crise grècque Monde Faillite Lehman Brothers Etats-Unis Sortie de récession de la plupart des pays de l'ocde

10 Part des banques dans la capitalisation boursière totale (en %) Espagne Crise des subprimes Crise grècque Italie 20 Faillite Lehman Brothers Royaume-Uni France Allemagne 5 0 Sortie de récession de la plupart des pays de l'ocde

11 Les effets sur les banques Crise financière met en péril la solvabilité des banques. Cela passe par plusieurs canaux : De fortes dépréciations d actifs Selon le rapport du FMI d avril 2010, 2300 Mds de $ au niveau mondial (3,8 pts de PIB) (estimées à 4000 milliards en avril 2009) Des pertes colossales de capitalisations boursières Face à cette dégradation brutale des bilans bancaires dévoilant un risque d insolvabilité du système financier, chute de grande ampleur des cours boursiers (amplifiée par la faille de Lehman Brothers) Moins values sur les actifs financiers détenus par les banques Afin de contenir l hémorragie de leurs bilans, les banques ont vendu une partie de leurs actifs les plus liquides, contribuant également à la déroutes des marchés financiers Hausse brutale des taux de défaut

Moins values sur les actifs financiers détenus par les banques Afin de contenir l hémorragie de leurs bilans, les banques ont vendu une partie")

12 Taux de défaut sur les obligations d entreprises Aux Etats-Unis, le taux de défaut a augmenté de 4,5 points en 16 mois contre 4,3 en 57 mois lors de la crise précédente et 4 points en 25 mois lors de la crise du début des années 1990.

13 Les effets sur les banques Crise financière met en péril la solvabilité des banques. Cela passe par plusieurs canaux : De fortes dépréciations d actifs Selon le rapport du FMI d avril 2010, 2300 Mds de $ au niveau mondial (3,8 pts de PIB) (estimées à 4000 milliards en avril 2009) Des pertes colossales de capitalisations boursières Face à cette dégradation brutale des bilans bancaires dévoilant un risque d insolvabilité du système financier, chute de grande ampleur des cours boursiers (amplifiée par la faille de Lehman Brothers) Moins values sur les actifs financiers détenus par les banques Afin de contenir l hémorragie de leurs bilans, les banques ont vendu une partie de leurs actifs les plus liquides, contribuant également à la déroutes des marchés financiers Hausse brutale des taux de défaut Et chute vertigineuse des résultats nets des banques

Moins values sur les actifs financiers détenus par les banques Afin de contenir l hémorragie de leurs bilans, les banques ont vendu une partie")

14 Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Indice de profit des banques calculé à partir de datastream (100 en 1990) en Monde USA Union Européenne

750 100 en 1990 700 650 600 Monde USA Union Européenne 550 500 450 400 350 300 250 200 150 100")

Plus de 400 Mds de $ de chute des profits pour les 34 banques (0,7 pt de PIB) Chute des profits est très concentrée : 13 banques font")

15 Variations résultats nets des banques à partir des comptes de résultat 9 pays détiennent 50 % de la capitalisation boursière bancaire mondiale 34 plus grosses banques retenues représentent 85 % de la capitalisation boursière des banques des 9 pays (42 % du monde) Plus de 400 Mds de $ de chute des profits pour les 34 banques (0,7 pt de PIB) Chute des profits est très concentrée : 13 banques font près de 70 % de la baisse Disparités entre pays

Chute des profits est très concentrée : 13 banques font près de 70 % de la")

16 Evolution du résultat net des banques calculé à partir des comptes de résultat (en Mds de $) Etats-Unis Royaume- Uni Zone euro

17 Evolution du résultat net des banques calculé à partir des comptes de résultat (en Mds de $) Italie Espagne France Allemagne Pays Bas Belgique

18 Les effets sur les banques Nécessite des recapitalisations et des plans de soutien des pouvoirs publics Face au risque d insolvabilité, nécessité d augmentation des fonds propres et de diminution des actifs pondérés du risque Garanties apportés par les Etats pour aider les banques à se refinancer Environ 1400 Mds de $ aux Etats-Unis et dans la zone euro à 5 (10 % du PIB US et 13 % du PIB de la ZE à 5) 250 Mds de au Royaume-Uni (17 % du PIB) 360 Mds d euros en France (19 % du PIB)

250 Mds de au Royaume-Uni (17 % du PIB) 360 Mds d euros en France (19 %")

19

20 Les effets sur les banques Nécessite des recapitalisations et des plans de soutien des pouvoirs publics Face au risque d insolvabilité, nécessité d augmentation des fonds propres et de diminution des actifs pondérés du risque Garanties apportés par les Etats pour aider les banques à se refinancer Environ 1400 Mds de $ aux Etats-Unis et dans la zone euro à 5 (10 % du PIB US et 13 % du PIB de la ZE à 5) 250 Mds de au Royaume-Uni (17 % du PIB) 360 Mds d euros en France (19 % du PIB) Amélioration significative du ratio de solvabilité des banques Hausse des fonds propres (plans de recapitalisation, emissions propres d actions ) Baisse de l encours d actif, notamment des encours de prêts

Baisse de l encours d actif, notamment des encours de")

21 Comptes des IFM de la zone euro Eurozone (100 en 1998) Capital et réserves Total actifs Prêts aux résidents de la ZE (hors IMF et APU) Ratio (capital / total actifs) (éch. D.)

22 Compte des IFM de la zone euro : prêts aux résidents de la zone euro Assurances et Fonds de pension Autres Intermédiaires financiers APU IFM Ménages SNF En Mds d'euros Oct 2007-Avr 2010 En % En % du PIB annuel Sociétés non Financières Ménages Administrations Publiques Institutions Financières et Monétaires Assurances et Fonds de Pension Autres Total

23 Ratio de solvabilité (Total bilan / Capital et Réserves) 9.0 Ratio de solvabilité (Total bilan / Capital et réserves) 8.5 Espagne 8.0 Italie Royaume-Uni 6.0 Zone euro 5.5 France 5.0 Allemagne sept- 97 ma rs-98 sept- 98 ma rs-99 sept- 99 ma rs-00 sept- 00 ma rs-01 sept- 01 ma rs-02 sept- 02 ma rs-03 sept- 03 ma rs-04 sept- 04 ma rs-05 sept- 05 ma rs-06 sept- 06 ma rs-07 sept- 07 ma rs-08 sept- 08 ma rs-09 sept- 09 ma rs-10 23

24 Evolution Ratio Tier one 10.0 Ratio Tier 1 T fin 2008* 9.0 fin fin 2007 fin 2008* T T fin 2007 fin 2007 fin fin 2007 T Allemagne Espagne France Italie Royaume-Uni Etats-Unis 24

25

26 Les effets sur les banques Nécessite des recapitalisations et des plans de soutien des pouvoirs publics Face au risque d insolvabilité, nécessité d augmentation des fonds propres et de diminution des actifs pondérés du risque Garanties apportés par les Etats pour aider les banques à se refinancer Environ 1400 Mds de $ aux Etats-Unis et dans la zone euro à 5 (10 % du PIB US et 13 % du PIB de la ZE à 5) 250 Mds de au Royaume-Uni (17 % du PIB) 360 Mds d euros en France (19 % du PIB) Amélioration significative du ratio de solvabilité des banques Hausse des fonds propres (plans de recapitalisation, emissions propres d actions ) Baisse de l encours d actif, notamment des encours de prêts Mais le risque d une nouvelle secousse du système financier n est pas totalement écarté, notamment dans la zone euro Crise des PIIGS met à l épreuve les banques de la zone euro Nouvelles tensions sur les CDS des banques

27 Qui détient les dettes publiques des PIGS? Exposition directe des pays à la dette publique des PIGS (hors participations croisées) France Allemagne Royaume-Uni En Mds d'euros En % du PIB En Mds d'euros En % du PIB En Mds d'euros En % du PIB PIGS PIIGS (y.c. Italie)

28 CDS Banques 700 Crédit Défaut Swap, indices Datastream 600 Banques USA Banques Zone euro / / / / / / / / / / / / / /2010

29 Les opérations de fusion-acquisition La crise a donné un coup d accélérateur à la dynamique de consolidation dans le secteur bancaire mondial Les Etats-Unis et l Europe ont été les deux zones les plus actives Aux Etats-Unis Rachat des deux banques d investissement américaines, Bear Stearns et Merrill Lynch, respectivement par JP Morgan Chase et Bank of America Le marché de la banque de détail n a pas été en reste Bank of America a pris le contrôle de Countrywide Financial JP Morgan Chase a jeté son dévolu sur Washington Mutual Quant à Wells Fargo, elle a mis la main sur Wachovia En Europe Au Royaume-Uni : HBOS a été racheté par Lloyds TSB En Allemagne : Prise de contrôle de Dresdner Bank par Commerzbank En France : Les organes centraux des deux banques mutualistes Caisse d Épargne et Banque Populaire ont fusionné pour former BPCE En Espagne : Nombreux rapprochements entre caisses d épargne (cajas) depuis 2009 Même si les fusions-acquisitions domestiques ont été assez largement dominantes, certains acteurs bancaires opportunistes en ont également profité pour se développer à l étranger La banque française BNP Paribas a repris les actifs belges et luxembourgeois d un Fortis fraîchement nationalisé et démantelé Le géant bancaire espagnol Banco Santander a fait coup double en se portant acquéreur de deux des principales banques hypothécaires britanniques (Alliance & Leicester et Bradford & Bingley)

30

31 Les cessions d actifs Depuis le début de l année 2009, on assiste également à une multiplication des opérations de cessions d actifs dans les métiers de la gestion d actifs, de la banque privée et en banque de détail à l international Ce qui a d ailleurs constitué un puissant facteur de soutien aux fusions-acquisitions bancaires Ces opérations s inscrivent le plus souvent dans le cadre de la mise en œuvre de stratégies de recentrage sur le cœur de métier (core business) par les banques les plus affectées par la crise En Europe, les cessions d actifs ont aussi été la conséquence de choix drastiques imposés par la Commission européenne afin de corriger les distorsions de concurrence induites par les plans de soutien nationaux Parmi les principaux établissements concernés figurent notamment les britanniques RBS, Lloyds Banking Group et Northern Rock ; le néerlandais ING ; le belge KBC ; le francobelge Dexia ou encore les allemands Commerzbank et WestLB On remarquera que ces ventes d actifs ont surtout concerné les établissements bancaires américains et britanniques, et tout particulièrement au niveau de leurs activités à l international Cela signifie que les activités domestiques ont, dans la plupart des cas, été préservées

32 32

33

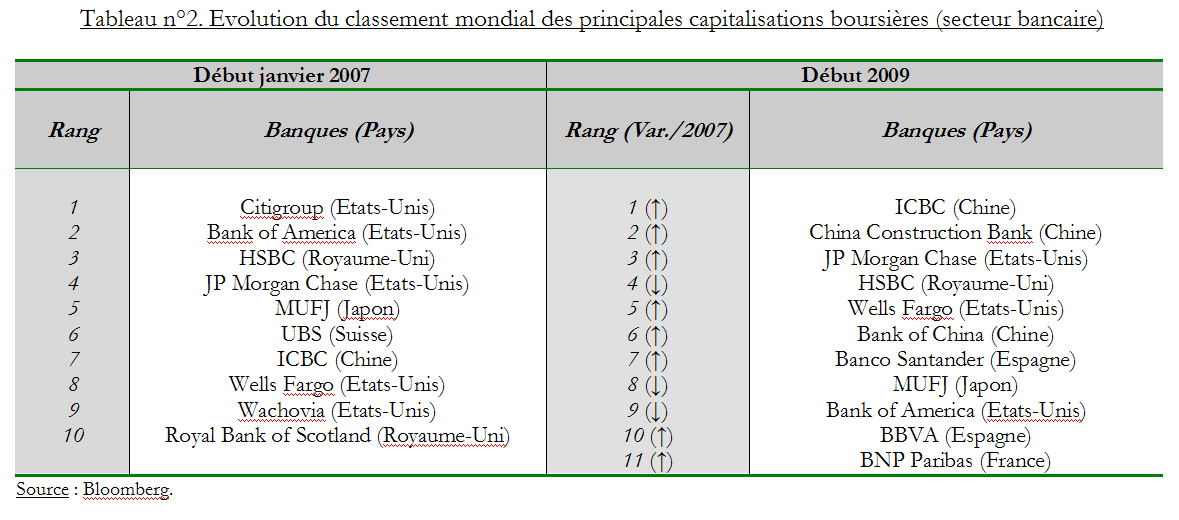

34 Une redistribution des cartes sans précédent A la sortie de cette crise, un nouveau paysage bancaire mondial s est dessiné et les forces en présence ont été profondément redistribuées de part et d autre de l Atlantique Alors que certains établissements ont su tirer leur épingle du jeu, d autres en ont été réduits à chercher des «bouées de sauvetage» Des banques telles que JP Morgan Chase, Bank of America, Wells Fargo, BNP Paribas ou encore Santander entrent dans la catégorie des gagnants Du côté des perdants, on retrouve notamment des établissements comme Citigroup, Fortis, RBS, Wachovia et UBS Concurrentes dans l avant-crise, ces banques ne sont plus aujourd hui logées à la même enseigne comme en témoigne leur performance boursière sur la période récente L ex-numéro un mondial, Citigroup, a vu sa capitalisation boursière passer de 256 à moins de 50 milliards de $ en seulement dix-huit mois, sortant ainsi du «Top 10» A l inverse, la banque chinoise ICBC a profité de cette crise pour se hisser au premier rang mondial

35

36 Une nouvelle grille de lecture pour les activités bancaires (1) La crise a contribué à instaurer une nouvelle grille de lecture Une base solide de dépôts et un niveau élevé de fonds propres semblent être deux prérequis indispensables en matière de gestion bancaire dans l univers de l après-crise Concernant le premier point, il apparaît en effet que les premières victimes collatérales de la crise ont été celles qui disposaient d un faible niveau de dépôts A savoir les «pures» banques d investissements ainsi que l ensemble des établissements ayant une forte dépendance vis-à-vis des financements de marché : Dexia, IKB, HBOS, Northern Rock, Bradford & Bingley, Avant la crise, le loan-to-deposit ratio des banques européennes tournait en moyenne autour de 150%, alors qu il était de 170% pour HBOS, 300% pour Northern Rock et plus de 700% pour HRE qui figurent toutes parmi les principales victimes de la crise C est pourquoi, on a assisté de la part des établissements bancaires à une course effrénées aux dépôts, laquelle a notamment pris les deux formes suivantes : Alors que les fusions-acquisitions antérieures étaient généralement motivées par des critères de synergies de coût et/ou de capital, l élargissement de la base des dépôts est désormais l un des objectifs principaux qui leur est assigné (cas BNPP-Fortis) Les banques ont multiplié les offres promotionnelles de type «super-livrets» ou «livrets à taux booster» au cours des premiers mois de 2009

37 Les ratios de liquidité des principales banques européennes (en %) 37

38

39 Une nouvelle grille de lecture pour les activités bancaires (2) Par ailleurs, la crise a conduit au déclenchement d une véritable surenchère en matière de ratio de fonds propres (Tier one) Alors que ce ratio tournait autour de 7-8 % en moyenne avant la crise, soit un niveau proche du minimum réglementaire exigé par Bâle II, une nouvelle norme implicite a été portée aux environs de 10% à la fin 2008 C est pourquoi, la plupart des grandes banques mondiales affichent désormais des ratios Tier one largement supérieurs à ceux qui prévalaient avant la crise Pour autant, l attachement actuel à ce nouveau seuil - fixé de manière quelque peu arbitraire - semble plutôt relever d un fétichisme irrationnel Avant la crise, les deux meilleurs Tier one au sein des banques françaises cotées étaient ceux de Dexia (plus de 11 %) et de Natixis (9,2 %), tandis que le moins bon était celui de BNP Paribas (7,6 %). On sait ce qu il en est advenu! A l inverse, il serait contre-productif de contraindre les banques de porter à des niveaux trop élevés leurs exigences en matière de fonds propres Effets potentiellement négatifs sur le financement et donc sur la croissance de nos économies, notamment en Europe où le crédit bancaire y joue un rôle essentiel Arbitrage complexe entre stabilité financière et financement de l économie (débat Bâle 3)

40

41 Des modèles bancaires en mutation (1) La crise a également conduit à la remise en cause de certains modèles de développement (business models) dans le secteur bancaire Tout d abord, elle a démontré l extrême fragilité des pures banques d investissement Très rentables jusqu à l été 2007 avec des ROE souvent supérieurs à 25%, les activités de BFI sont devenues de véritables «puits sans fond» avec la dislocation des marchés Avant la crise, ces dernières étaient au nombre de cinq. Au final, 3 ont disparus et les 2 rescapés se sont transformées dès l automne 2008 en holding bancaire Même si la plupart des grandes banques mondiales ont depuis pris la décision de réduire leur exposition à ces métiers, il ne s agit en aucun cas de la fin des activités de BFI En revanche, il est certain que nous vivons la fin d une époque en ce qui concerne les activités de marché Disparition des activités utilisant un fort effet de levier (30 à 40) Fin des instruments sophistiqués à haut risque (CDO square) Remise en cause de la titrisation à tout va Limitation des activités pour compte propre (trading) Dès lors, il va falloir réinventer de nouveaux modèles de développement en banque d investissement, lesquels seront moins rentables que ceux qui ont conduit à la crise

42 Des modèles bancaires en mutation (2) Dans le même temps, la crise a consacré un certain type de banque universelle En effet, le modèle de la banque universelle se trouve avoir beaucoup mieux résisté à la crise, et ceci pour trois raisons principales Une large base de dépôts qui les rend moins dépendantes des marchés pour leur financement. Cela est devenu un atout décisif quand la liquidité bancaire s est totalement asséchée Lorsque les activités sur les marchés de capitaux se sont effondrées, la banque de détail a pris le relais pour fournir des revenus stables, jouant ainsi un rôle d amortisseur permettant de contrebalancer les lourdes pertes enregistrées par la BFI Un niveau généralement élevé de fonds propres, tandis que les pures banques d investissement étaient volontairement sous-capitalisées dans un objectif de rentabilité Pour autant, il serait faux de croire que le modèle de la banque universelle a été une «assurance tous risques» contre la crise : Citigroup, Fortis ou encore RBS Début 2009, la scission en deux entités distinctes annoncée par Citigroup a d ailleurs souligné l échec de son modèle stratégique ambitieux de «supermarché de la finance» (one-stop-shopping) La diversification métier et géographique, propre aux banques universelles, a donc été une condition nécessaire mais en aucun cas suffisante pour résister à la crise

43 Des modèles bancaires en mutation (3) Au-delà de ce seul critère, l équilibre entre les différents pôles d activité semble avoir joué un rôle tout à fait essentiel Exemple des grandes banques françaises et en particulier de BNP Paribas Alors que le métier de la banque de détail constitue le socle de leur activité (avec plus de 50% du RBE), les banques françaises ont la particularité d avoir un profil non seulement diversifié mais aussi et surtout équilibré Contrairement à beaucoup de leurs rivales, ces dernières n ont pas fait évolué les métiers de façon autonome Bien au contraire, elle ont mis en œuvre une gestion coordonnée qui s est révélée être un véritable atout dans le cadre de cette crise Bien qu il existe de nombreuses raisons en faveur du modèle de la banque universelle, l histoire nous a cependant montré qu il pouvait être dangereux de combiner au sein d une même entité une banque de dépôts avec une banque d investissement Au-delà des problèmes de régulation et de complexité liés à la grande taille de ces établissements, l interaction entre les risques de marchés et ceux de l intermédiation de bilan au sein d une même institution est potentiellement déstabilisante

44 La banque de l après-crise : retour aux fondamentaux La banque de l après-crise aura notamment les trois caractéristiques suivantes Il s agira, en premier lieu, d une banque dont le centre de gravité sera encore plus que par le passé dans la banque de détail En effet, la banque devrait revenir à son rôle originel d intermédiation Dès lors, on va retrouver à l avenir des logiques plus traditionnelles de banques qui portent des risques, plus qu elles ne les distribuent, et qui par conséquent doivent collecter les ressources correspondantes (les dépôts). Il s agit d un processus de «ré-intermédiation» Ce sera, en second lieu, une banque de la maîtrise et du contrôle des risques Cela conduira non seulement à un renforcement du contrôle interne mais aussi à une baisse importante des niveaux de rentabilité (ROE) En effet, le repositionnement des banques sur des produits plus simples et des activités à moindre effet de levier pèsera structurellement sur leurs marges Enfin, il s agira d une banque solide et efficace Pour des raisons d efficacité et de solidité, on va assister à un mouvement de spécialisation qui prendra la forme d une stratégie de recentrage sur les points forts, avec cession des actifs non stratégiques. Cela part du principe qu il est difficile d être performant dans tous les métiers C est le concept de la «banque multi-spécialisée», par opposition à celui de la «banque universelle»

Les banques dans la crise

DOSSIER II Les banques dans la crise Mathieu Plane OFCE, Centre de recherche en économie de Sciences Po Georges Pujals OFCE, Centre de recherche en économie de Sciences Po Bureau Van Dijk (France) Cet

DOSSIER II Les banques dans la crise Mathieu Plane OFCE, Centre de recherche en économie de Sciences Po Georges Pujals OFCE, Centre de recherche en économie de Sciences Po Bureau Van Dijk (France) Cet

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les acteurs français du crédit à la consommation : maturité ou nouvel élan? Étude - Janvier 2005. Banque et Finances

Les acteurs français du crédit à la consommation : maturité ou nouvel élan? Étude - Janvier 2005 Banque et Finances 1 SOMMAIRE PANORAMA DU MARCHÉ FRANÇAIS CLÉS D'ÉVOLUTION LE MARCHÉ AMÉRICAIN COMME REPÈRE

Les acteurs français du crédit à la consommation : maturité ou nouvel élan? Étude - Janvier 2005 Banque et Finances 1 SOMMAIRE PANORAMA DU MARCHÉ FRANÇAIS CLÉS D'ÉVOLUTION LE MARCHÉ AMÉRICAIN COMME REPÈRE

La crise des banques AMBROISE LAURENT

09_LAURENT_art127:ARTICLE_gabarit 26/08/09 10:36 Page 675 La crise des banques Résultats déficitaires des banques, dégradation des notes des agences de rating, plans massifs de soutien des pouvoirs publics,

09_LAURENT_art127:ARTICLE_gabarit 26/08/09 10:36 Page 675 La crise des banques Résultats déficitaires des banques, dégradation des notes des agences de rating, plans massifs de soutien des pouvoirs publics,

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

LA COLLECTE DE DÉPÔTS, UNE ACTIVITÉ STRATÉGIQUE POUR RCI BANQUE. 2012 : 893 MILLIONS D ENCOURS A FIN DÉCEMBRE POUR LE LIVRET ZESTO

1 LA COLLECTE DE DÉPÔTS, UNE ACTIVITÉ STRATÉGIQUE POUR RCI BANQUE. 2012 : 893 MILLIONS D ENCOURS A FIN DÉCEMBRE POUR LE LIVRET ZESTO Le 16 février 2012, RCI Banque a lancé en France le livret d épargne

1 LA COLLECTE DE DÉPÔTS, UNE ACTIVITÉ STRATÉGIQUE POUR RCI BANQUE. 2012 : 893 MILLIONS D ENCOURS A FIN DÉCEMBRE POUR LE LIVRET ZESTO Le 16 février 2012, RCI Banque a lancé en France le livret d épargne

Et maintenant, on fait quoi? On improvise!

Et maintenant, on fait quoi? On improvise! Prévention et gestion d une crise bancaire Jacques Aben Plan 1 Prérequis : donner à des non économistes les bases minimales du raisonnement. 2 Prévention : montrer

Et maintenant, on fait quoi? On improvise! Prévention et gestion d une crise bancaire Jacques Aben Plan 1 Prérequis : donner à des non économistes les bases minimales du raisonnement. 2 Prévention : montrer

5. LES PRINCIPALES CARACTÉRISTIQUES DU SYSTÈME BANCAIRE ET FINANCIER

5. LES PRINCIPALES CARACTÉRISTIQUES DU SYSTÈME BANCAIRE ET FINANCIER FRANÇAIS Le système bancaire et financier français connaît depuis la deuxième partie des années 1990 une restructuration continue et

5. LES PRINCIPALES CARACTÉRISTIQUES DU SYSTÈME BANCAIRE ET FINANCIER FRANÇAIS Le système bancaire et financier français connaît depuis la deuxième partie des années 1990 une restructuration continue et

AFRITAC de l OUEST. Surveillance des groupes bancaires et de leurs filiales

Surveillance des groupes bancaires et de leurs filiales Abidjan 13 au 17 janvier 2014 Raymond BERNARD 07/01/2014 1 Les leçons retirées des crises récentes 2 Les raisons d un traitement particulier des

Surveillance des groupes bancaires et de leurs filiales Abidjan 13 au 17 janvier 2014 Raymond BERNARD 07/01/2014 1 Les leçons retirées des crises récentes 2 Les raisons d un traitement particulier des

La maîtrise du risque systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comprendre la crise économique Les Origines de la Crise

Comprendre la crise économique Les Origines de la Crise Patrick Bolton Columbia University Un tour d horizon des crises récentes Les Années 1980 Le Crack de 1987 Les Années 1990 La crise Japonaise La crise

Comprendre la crise économique Les Origines de la Crise Patrick Bolton Columbia University Un tour d horizon des crises récentes Les Années 1980 Le Crack de 1987 Les Années 1990 La crise Japonaise La crise

17/10/06 à la main dans le Masque. Groupe Banque Populaire. Résultats 2007. Conférence de presse 6 mars 2008

17/10/06 à la main dans le Masque Groupe Banque Populaire Résultats 2007 Conférence de presse 6 mars 2008 Avertissement L évolution des périmètres résultant de la création de Natixis conduit à une présentation

17/10/06 à la main dans le Masque Groupe Banque Populaire Résultats 2007 Conférence de presse 6 mars 2008 Avertissement L évolution des périmètres résultant de la création de Natixis conduit à une présentation

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

Epargner à long terme et maîtriser les risques financiers

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Une gamme complète de solutions d investissement et de services à destination des investisseurs

Une gamme complète de solutions d investissement et de services à destination des investisseurs LA FRANCAISE GLOBAL INVESTMENT SOLUTIONS La Française GIS est une des 3 entités du Groupe La Française et

Une gamme complète de solutions d investissement et de services à destination des investisseurs LA FRANCAISE GLOBAL INVESTMENT SOLUTIONS La Française GIS est une des 3 entités du Groupe La Française et

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

CREDIT AGRICOLE S.A. Georges Pauget Autumn Conference Cheuvreux

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

Paris, le 31 juillet 2014

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Les banques sous perfusion

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Prévention, traitement et résolution des crises bancaires

9 février 2011 Prévention, traitement et résolution des crises bancaires Christine LAGARDE, ministre de l Économie, de l Industrie et de l Emploi, a souhaité tirer les leçons de la crise bancaire en lançant

9 février 2011 Prévention, traitement et résolution des crises bancaires Christine LAGARDE, ministre de l Économie, de l Industrie et de l Emploi, a souhaité tirer les leçons de la crise bancaire en lançant

Montpellier. 24 mai 2011

Montpellier 24 mai 2011 SOMMAIRE Le Groupe AXA Retour sur 2010, une année charnière Performance en 2010 et indicateurs d activité 2011 Priorités pour 2011 et après Christian RABEAU Directeur de la Gestion

Montpellier 24 mai 2011 SOMMAIRE Le Groupe AXA Retour sur 2010, une année charnière Performance en 2010 et indicateurs d activité 2011 Priorités pour 2011 et après Christian RABEAU Directeur de la Gestion

L empreinte carbone des banques françaises. Résultats commentés

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

Rencontres Economiques. Septembre 2012

Rencontres Economiques Septembre 2012 Développement des Sociétés Chinoises en France France = 3 ème partenaire en Europe 90 s : Emergence des Investissements Chinois Banque, Ressources Naturelles Secteur

Rencontres Economiques Septembre 2012 Développement des Sociétés Chinoises en France France = 3 ème partenaire en Europe 90 s : Emergence des Investissements Chinois Banque, Ressources Naturelles Secteur

Engagement 2014 : une ambition forte et sereine, une croissance organique rentable

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1)

") 16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

galassia L assurance-vie en toute sérénité Contrat de groupe d assurance sur la vie n LMP327110921V1 libellé en euros et/ou en unités de compte

galassia L assurance-vie en toute sérénité Contrat de groupe d assurance sur la vie n LMP327110921V1 libellé en euros et/ou en unités de compte galassia L assurance-vie en toute sérénité Un contrat souple

galassia L assurance-vie en toute sérénité Contrat de groupe d assurance sur la vie n LMP327110921V1 libellé en euros et/ou en unités de compte galassia L assurance-vie en toute sérénité Un contrat souple

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

L évolution du système bancaire français depuis la fin des années 1960

L évolution du système bancaire français depuis la fin des années 1960 Le système bancaire français a profondément changé depuis la fin des années 1960. Il présente aujourd hui de nombreux atouts, illustrés

L évolution du système bancaire français depuis la fin des années 1960 Le système bancaire français a profondément changé depuis la fin des années 1960. Il présente aujourd hui de nombreux atouts, illustrés

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CHAPITRE 1 L évolution des marchés financiers en 2008

CHAPITRE L évolution des marchés financiers en Les marchés du crédit Les marchés d actions Les marchés de produits dérivés Les produits de gestion pour compte de tiers L évolution des marchés financiers

CHAPITRE L évolution des marchés financiers en Les marchés du crédit Les marchés d actions Les marchés de produits dérivés Les produits de gestion pour compte de tiers L évolution des marchés financiers

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

GROUPAMA Résultats annuels 2012. Présentation presse & analystes 21 février 2013

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

Responsabilité sociale et pratiques des banques face à l'optimisation et l'évasion fiscales

Responsabilité sociale et pratiques des banques face à l'optimisation et l'évasion fiscales Constats tirés de l analyse sectorielle de Vigeo Fouad Benseddik, 2 juin 2014 Risque d évasion fiscale: un changement

Responsabilité sociale et pratiques des banques face à l'optimisation et l'évasion fiscales Constats tirés de l analyse sectorielle de Vigeo Fouad Benseddik, 2 juin 2014 Risque d évasion fiscale: un changement

Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste

1 avril 9 - N 17 Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste Des indices multiples montrent que la tentation protectionniste est de plus en

1 avril 9 - N 17 Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste Des indices multiples montrent que la tentation protectionniste est de plus en

Restructurations et réductions d emplois dans le secteur bancaire belge

Restructurations et réductions d emplois dans le secteur bancaire belge Anne Vincent L e secteur bancaire belge vient de connaître des années mouvementées, et les transformations à l œuvre ne sont certainement

Restructurations et réductions d emplois dans le secteur bancaire belge Anne Vincent L e secteur bancaire belge vient de connaître des années mouvementées, et les transformations à l œuvre ne sont certainement

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

RÉSULTATS AU 30 JUIN 2014

RÉSULTATS AU 30 JUIN 2014 COMMUNIQUÉ DE PRESSE Paris, le 31 juillet 2014 CHARGES EXCEPTIONNELLES RELATIVES A L ACCORD GLOBAL AVEC LES AUTORITÉS DES ÉTATS-UNIS 5 950 M AU 2T14 DONT : - PÉNALITÉS* : 5 750

RÉSULTATS AU 30 JUIN 2014 COMMUNIQUÉ DE PRESSE Paris, le 31 juillet 2014 CHARGES EXCEPTIONNELLES RELATIVES A L ACCORD GLOBAL AVEC LES AUTORITÉS DES ÉTATS-UNIS 5 950 M AU 2T14 DONT : - PÉNALITÉS* : 5 750

Le poids des banques étrangères en Belgique: questions/réponses

Visitez notre site web: http://www.pechesbancaires.eu Le poids des banques étrangères en Belgique: questions/réponses Philippe Lamberts, Député européen Ecolo - Date: 22.04.2013 1. Comment le paysage bancaire

Visitez notre site web: http://www.pechesbancaires.eu Le poids des banques étrangères en Belgique: questions/réponses Philippe Lamberts, Député européen Ecolo - Date: 22.04.2013 1. Comment le paysage bancaire

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

system et la crise Le shadow banking financière Les acteurs du système bancaire parallèle

Le shadow banking system et la crise financière Esther Jeffers Université Paris 8, LED Dominique Plihon Université Paris 13 Sorbonne Paris Cité, CEPN La crise des subprimes a révélé l existence d un système

Le shadow banking system et la crise financière Esther Jeffers Université Paris 8, LED Dominique Plihon Université Paris 13 Sorbonne Paris Cité, CEPN La crise des subprimes a révélé l existence d un système

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Décryptage des méthodes modernes de la création monétaire

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

I. Les entreprises concernées et l opération

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

5 raisons d investir dans des fonds d actions américaines

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

RÉSULTATS AU 31 MARS 2015

RÉSULTATS AU 31 MARS 2015 COMMUNIQUÉ DE PRESSE Paris, le 30 avril 2015 FORTE PROGRESSION DES REVENUS DES PÔLES OPÉRATIONNELS - TRÈS BONNE PERFORMANCE DE CIB ET DES MÉTIERS SPÉCIALISÉS - PROGRESSION DE

RÉSULTATS AU 31 MARS 2015 COMMUNIQUÉ DE PRESSE Paris, le 30 avril 2015 FORTE PROGRESSION DES REVENUS DES PÔLES OPÉRATIONNELS - TRÈS BONNE PERFORMANCE DE CIB ET DES MÉTIERS SPÉCIALISÉS - PROGRESSION DE

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

24 novembre 2010. Présentation des résultats semestriels au 30/09/10

Présentation des résultats semestriels au 30/09/10 Agenda 1. Fiche d'identité de Solucom 2. Marché et activité du 1 er semestre 2010/11 3. Résultats semestriels 2010/11 4. Les ressources humaines, un enjeu

Présentation des résultats semestriels au 30/09/10 Agenda 1. Fiche d'identité de Solucom 2. Marché et activité du 1 er semestre 2010/11 3. Résultats semestriels 2010/11 4. Les ressources humaines, un enjeu

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

Plan Stratégique Groupe BPCE 2014-2017

Paris, le 13 novembre 2013 Plan Stratégique Groupe BPCE 2014-2017 Pour toute information complémentaire, consultez la présentation complète disponible sur le site internet du Groupe BPCE : www.bpce.fr

Paris, le 13 novembre 2013 Plan Stratégique Groupe BPCE 2014-2017 Pour toute information complémentaire, consultez la présentation complète disponible sur le site internet du Groupe BPCE : www.bpce.fr

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 [email protected] Philip Hall +33 1 44 69 43 91 [email protected] Adrian Paturle +33 1 44 69 43 92 [email protected] Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 [email protected] Philip Hall +33 1 44 69 43 91 [email protected] Adrian Paturle +33 1 44 69 43 92 [email protected] Le Comité de Bâle vous souhaite

Introduction. Jean-Marc FIGUET

Introduction Jean-Marc FIGUET Introduction Les effets dévastateurs de la crise des subprimes sur : le système financier : Assèchement de la liquidité sur le marché monétaire (manque de confiance), Forte

Introduction Jean-Marc FIGUET Introduction Les effets dévastateurs de la crise des subprimes sur : le système financier : Assèchement de la liquidité sur le marché monétaire (manque de confiance), Forte

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

L impact macroéconomique des crises bancaires

L impact macroéconomique des crises bancaires Les banques sont au cœur du financement des économies et lorsque leur situation financière ne leur permet plus d assurer cette mission, la distribution du

L impact macroéconomique des crises bancaires Les banques sont au cœur du financement des économies et lorsque leur situation financière ne leur permet plus d assurer cette mission, la distribution du

Risques bancaires et transferts de risques

EXPERTISES Risques bancaires et transferts de risques par Michel Aglietta N 1.2003 Risques bancaires et transferts de risques par Michel Aglietta Professeur des Universités-Paris X Conseiller économique

EXPERTISES Risques bancaires et transferts de risques par Michel Aglietta N 1.2003 Risques bancaires et transferts de risques par Michel Aglietta Professeur des Universités-Paris X Conseiller économique

COMITÉ DES FINANCES DE LA CHAMBRE DES COMMUNES DU CANADA : ÉTUDE SUR LE CENTRE CANADIEN D ÉCHANGE DU RENMINBI

COMITÉ DES FINANCES DE LA CHAMBRE DES COMMUNES DU CANADA : ÉTUDE SUR LE CENTRE CANADIEN D ÉCHANGE DU RENMINBI Introduction Mémoire de la City of London Corporation Présenté par le bureau du développement

COMITÉ DES FINANCES DE LA CHAMBRE DES COMMUNES DU CANADA : ÉTUDE SUR LE CENTRE CANADIEN D ÉCHANGE DU RENMINBI Introduction Mémoire de la City of London Corporation Présenté par le bureau du développement

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Performance des résultats et solidité renforcée

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

LES ASSURANCES DE PERSONNES. Données clés 2011

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

Le projet PCS Présentation à l EIFR Paris

Le projet PCS Présentation à l EIFR Paris Agenda Qui est PCS? Tour d horizon sur le marché de la titrisation Tour d horizon règlementaire Problèmes de fond 2 Le projet PCS Mission Statement The aim of

Le projet PCS Présentation à l EIFR Paris Agenda Qui est PCS? Tour d horizon sur le marché de la titrisation Tour d horizon règlementaire Problèmes de fond 2 Le projet PCS Mission Statement The aim of