Comment choisir le statut de son entreprise

|

|

|

- Christelle Cormier

- il y a 10 ans

- Total affichages :

Transcription

1 Comment choisir le statut de son entreprise 1

2 Plan de l intervention 1. Création de l entreprise 2. Fonctionnement 3. Transmission ou disparition 4. Régime social et régime fiscal 5. Présentation du CEDAGE 2

3 Création de l entreprise 3

4 Création Entrepreneur individuel Associé unique d EURL Gérant de SARL ou de SELARL Président de SAS Forme juridique de l entreprise Acte constitutif EI Société Société Société Néant Statuts écrits Statuts écrits Statuts écrits Maîtrise de l entreprise Totale Totale Maîtrise conditionnelle Maîtrise conditionnelle 4

5 Création Capital de départ EI EURL SARL SAS Sans objet Librement fixé par les statuts. Pas de minimum obligatoire. Librement fixé par les statuts. Pas de minimum obligatoire Librement fixé par les statuts. Pas de minimum obligatoire Évaluation des biens apportés en nature Sous la responsabilité de l entrepreneur Évaluation par un commissaire aux apports si bien excédant et si valeur totale de l apport supérieure à la moitié du capital Évaluation par un commissaire aux apports si bien excédant et si valeur totale de l apport supérieure à la moitié du capital Évaluation par un commissaire aux apports 5

6 Création Publicité de la constitution Immatriculationau RCS ou au RM Dénomination EI EURL SARL SAS néant Dépôt des statuts au greffe, publicité dans un journal d annonces légales Dépôt des statuts au greffe, publicité dans un journal d annonces légales Dépôt des statuts au greffe, publicité dans un journal d annonces légales oui oui oui oui Nom de l entrepreneur Dénomination sociale précédée ou suivie du mot SARL et de l énonciation du capital social Dénomination sociale précédée ou suivie du mot SARL et de l énonciation du capital social Dénomination sociale précédée ou suivie du mot SAS ou SASU et de l énonciation du capital social

7 Fonctionnement de l entreprise 7

8 Fonctionnement EI EURL SARL SAS Dirigeant Entrepreneur Gérant Gérant Président Consignation des décisions Aucune consignation Consignation des décisions dans un registre spécial Consignation des décisions dans un registre spécial Consignation des décisions dans un registre spécial Rapport de gestion Non Établissement d un rapport de gestion Établissement d un rapport de gestion Établissement d un rapport de gestion Ouverture obligatoire d un compte bancaire séparé Non (mais fortement conseillée) Oui Oui Oui 8

")

9 Fonctionnement Obligations comptables Publicité des comptes au greffe du Tribunal de commerce EI EURL SARL SASU Obligations comptables allégées, présentation simplifiée des comptes Application des règles de droit commun Application des règles de droit commun Application des règles de droit commun Non Oui (1) Oui (1) Oui (1) (1) Sauf TPE moins de 10 salariés et moins de de CA 9

Oui (1) Oui (1) (1) Sauf TPE moins de 10 salariés et moins de 700 000")

10 Fonctionnement EI EURL SARL SAS Limitation de responsabilité Non mais des atténuations sont possibles avec le statut de l EIRL par exemple Oui Oui Oui Hors dettes garanties par une caution personnelle du dirigeant donnée dans un acte séparé Possibilité d ouvrir une procédure collective Oui Oui Oui Oui 10

11 Transmission de l entreprise 11

12 Transmission ou disparition Décès de l associé unique ou de l entrepreneur Modalités de transmission EI EURL SARL SAS Continuation avec le ou les héritiers Cession à titre gracieux ou onéreux de tout ou partie du patrimoine de l entreprise ou du patrimoine privé Sauf disposition contraire des statuts, continuation avec le ou les héritiers Cession ou donation de parts sociales 12 Sauf disposition contraire des statuts, continuation avec le ou les héritiers Cession ou donation de parts sociales Sauf disposition contraire des statuts, continuation avec le ou les héritiers Cession ou donation d actions

13 Transmission ou disparition Modalités de la dissolution EI EURL SARL SAS Dissolution sur décision de l associé unique avec liquidation et publicité Dissolution sur décision de l assemblée générale des associés avec liquidation et publicité Dissolution sur décision de l assemblée générale des associés ou de l associé unique avec liquidation et publicité 13

14 Régime fiscal et Régime social 14

15 Régime fiscal Imposition des résultats de l entreprise et de la rémunération de l entrepreneur Adhésion à un CGA EI EURL SARL SAS Tout est globalisé dans le résultat de l entreprise. Imposition à l IR sur la base de 1.25 du résultat. Option possible IS si EIRL Voir tableau de synthèse Sans option IS Régime identique à l EI Avec option IS IR sur la rémunération IS sur le résultat de la société Voir tableau de synthèse Si option IR* Régime identique à l EI Si IS (régime de droit) IR sur la rémunération IS sur le résultat de la société Voir tableau de synthèse Si option IR* Régime identique à l EI Si IS (régime de droit) IR sur la rémunération IS sur le résultat de la société Voir tableau de synthèse IR : Impôt sur le revenu IS : Impôt sur les sociétés * Option IR possible sous conditions 15

IR sur la rémunération IS sur le résultat de la société Voir tableau de synthèse Si option IR* Régime identique à l EI Si IS (régime de droit) IR")

16 16 16

si gérance minoritaire ou égalitaire Régime social des salariés (sauf ASSEDIC) Cotis.")

17 Régime social Entrepreneur individuel Associé unique d EURL Gérant de SARL ou de SELARL Président de SAS Assujettissement à la sécurité sociale Régime social des indépendants TNS Régime social des indépendants TNS Régime social des indépendants TNS ou régime des salariés (sauf ASSEDIC) si gérance minoritaire ou égalitaire Régime social des salariés (sauf ASSEDIC) Cotis. réduites en cas de début d activité OUI OUI Gérance minoritaire ou égalitaire NON Gérance majoritaire OUI NON 17

Cotis.")

18 Régime social si entreprise IR Entrepreneur individuel Associé unique d EURL Gérant de SARL ou de SELARL Président de SAS Cotisations sur la totalité du bénéfice de l entreprise Cotisations sur la totalité du bénéfice de l entreprise Gérance minoritaire ou égalitaire Cotisations sur le montant des rém. brutes déplafonnées Gérance majoritaire Cotisations sur le montant des rém. nettes plafonnées (1) Cotisations sur le montant des rém. brutes déplafonnées (1) Après intégration de l abattement pour frais professionnels 18

19 Régime social si entreprise IS Associé unique d EURL Gérant de SARL ou de SELARL Président de SAS Base des cotisations sur rémunérations Cotisations sur le montant des rémunérations nettes plafonnées (1) Gérance minoritaire ou égalitaire Cotisations sur le montant des rém. brutes déplafonnées Gérance majoritaire Cotisations sur le montant des rém. nettes plafonnées (1) Cotisations sur le montant des rém. brutes déplafonnées Base des cotisations sur dividendes Oui sur la part excédant 10 % du capital Gérance minoritaire ou égalitaire Non applicable Gérance majoritaire Oui sur la part excédant 10 % du capital Non applicable (1) Après intégration de l abattement pour frais professionnels Pour les EIRL à l IS le régime est similaire à celui de l associé d EURL 19

20 PRESENTATION DU CEDAGE 20

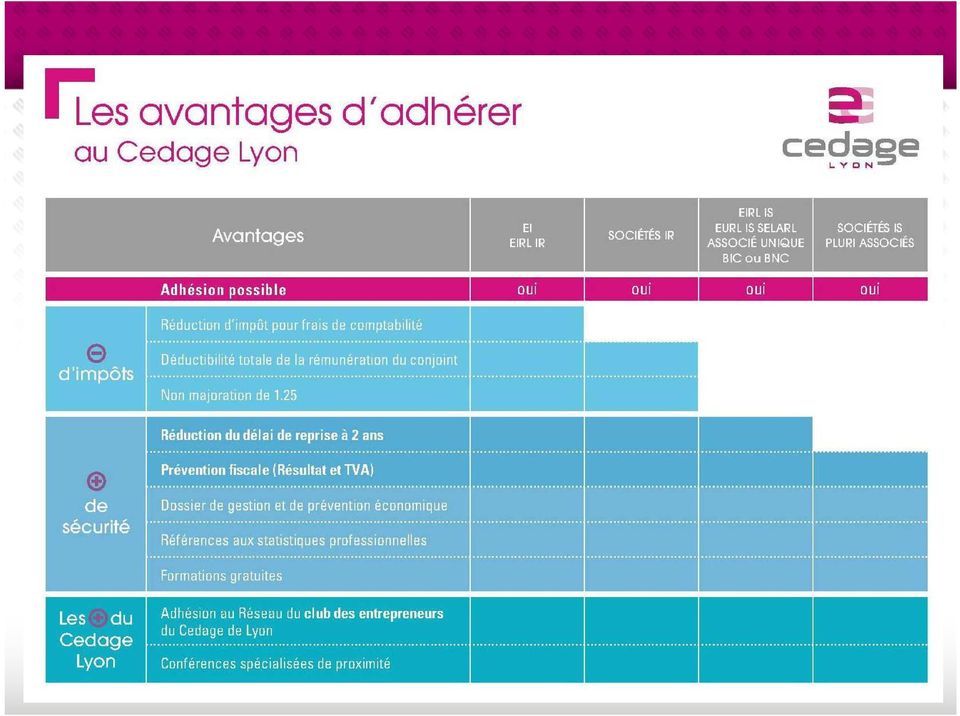

21 Qu est ce que le CEDAGE Lyon? Une association agréée par l administration fiscale dont la mission est de fournir une assistance à ses adhérents, artisans, commerçants et prestataires de services. 21

22 Des avantages fiscaux Non majoration de 25 % du résultat soumis à l IR Réduction d impôts pour frais de comptabilité Déduction intégrale du salaire du conjoint Réductiondudélaidereprisede3à2ans 22

23 Une sécurité fiscale Le centre de gestion procède à un examen de cohérence et de vraisemblance sur les déclarations fiscales afin de déceler les anomalies ou omissions. 23

24 Des services Formations gratuites incluses dans la cotisation annuelle Dossier de gestion et de prévention économique personnalisé Statistiques professionnelles Appartenance au club des entrepreneurs du Cedage de Lyon Réseau social : MyCedageLyon.fr 24

25 Une image renforcée vis-à-vis des tiers La crédibilité se trouve renforcée notamment auprès des organismes bancaires 25

26 Adhésion Pourbénéficierdes avantages fiscaux, l adhésion doit avoir lieu dans les 5 premiers mois de l ouverture de l exercicecomptable* Cotisation annuelle du Cedage Lyon : 242 ht * Pour une première adhésion 26

27 27 27

28 Support de la conférence Disponible sur le site du Cedage Lyon Rubrique «téléchargement». 28

29 Joindre le CEDAGE CEDAGE Lyon 216 rue André PHILIP CS Lyon Cedex 03 Tél : Fax: [email protected] 29

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

SOMMAIRE. Quel statut juridique pour démarrer? Le régime fiscal et social de chaque statut Les avantages et les inconvénients Le portage salarial

OSEZ L ENTREPRISE SOMMAIRE Quel statut juridique pour démarrer? Le régime fiscal et social de chaque statut Les avantages et les inconvénients Le portage salarial Quel statut juridique pour commencer?

OSEZ L ENTREPRISE SOMMAIRE Quel statut juridique pour démarrer? Le régime fiscal et social de chaque statut Les avantages et les inconvénients Le portage salarial Quel statut juridique pour commencer?

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

2014 Artisans, industriels et commerçants, professionnels libéraux

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Création d entreprise, mode d emploi 13/11/14 2

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

! Un rythme de croisière.! Une fois l activité stable : votre société vous permet de faire des investissements patrimoniaux.!

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

http://www.apce.com/pid1627/comparaison-rapide.html?espace=1

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

L assurance chômage de l entrepreneur et du mandataire social

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

Le créateur. Types de projets concernés

Mémofiches Comparatif des structures unipersonnelles Vous entreprenez seul, sans associé, et souhaitez le rester? Vous avez le choix entre : vous installer en entreprise individuelle : classique, auto-entrepreneur

Mémofiches Comparatif des structures unipersonnelles Vous entreprenez seul, sans associé, et souhaitez le rester? Vous avez le choix entre : vous installer en entreprise individuelle : classique, auto-entrepreneur

CRÉER UNE ENTREPRISE

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

Fiche: entreprise individuelle à responsabilité limitée (EIRL)

") Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

es dirigeants arantie chômage Une solution simple et complète pour s assurer le maintien d un revenu fixe en cas de perte d emploi

arantie chômage es dirigeants Une solution simple et complète pour s assurer le maintien d un revenu fixe en cas de perte d emploi L assurance n est plus ce qu elle était. la meilleure protection en cas

arantie chômage es dirigeants Une solution simple et complète pour s assurer le maintien d un revenu fixe en cas de perte d emploi L assurance n est plus ce qu elle était. la meilleure protection en cas

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

TARIFS FORMALITES 2015

Applicable au 20 janvier 2015 TARIFS FORMALITES 2015 PERSONNES MORALES IMMATRICULATION PAR CREATION 166,0 226,0 166,0 226,0 36,3 36,3 (2) 41,6 41,6 41,6 41,6 SARL / EURL 87,0 87,0 87,0 87,0 463 534 521

Applicable au 20 janvier 2015 TARIFS FORMALITES 2015 PERSONNES MORALES IMMATRICULATION PAR CREATION 166,0 226,0 166,0 226,0 36,3 36,3 (2) 41,6 41,6 41,6 41,6 SARL / EURL 87,0 87,0 87,0 87,0 463 534 521

en10 points L entrepreneur individuel à responsabilité limitée

L entrepreneur individuel à responsabilité limitée en10 points Frédéric LEFEBVRE, Secrétaire d État chargé du Commerce, de l Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services, des

L entrepreneur individuel à responsabilité limitée en10 points Frédéric LEFEBVRE, Secrétaire d État chargé du Commerce, de l Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services, des

10 Clés pour réussir sa création d entreprise

10 Clés pour réussir sa création d entreprise Compétences Marché Financer Conditions d accès Protection sociale Statuts Réseaux Obligations Notre ambition : vous aider à réussir Une idée, même excellente,

10 Clés pour réussir sa création d entreprise Compétences Marché Financer Conditions d accès Protection sociale Statuts Réseaux Obligations Notre ambition : vous aider à réussir Une idée, même excellente,

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE. Les petits déjeuners de l entreprise 17 11 09

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

LA PROTECTION DU PATRIMOINE DU CHEF D ENTREPRISE Les petits déjeuners de l entreprise 17 11 09 Avec la participation de Maître Mary-Line LEGRAND-MAMPEY, Notaire Maître Thierry BESSON, Avocat Sommaire INTRODUCTION

FICHE N 1 FONCTIONNEMENT DE L EIRL

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

PASCAL DENOS. Diplome d'expertise<omptable DESS en Banques et Finances

PASCAL DENOS Diplome d'expertise

PASCAL DENOS Diplome d'expertise

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL ET DE L EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL ET DE L EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Les sociétés agricoles

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Vivre l Aventure d entreprendre en toute sérénité. l assurance chômage de l entrepreneur GSC et du mandataire social

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

2014 Artisans, industriels et commerçants, professionnels libéraux

2014 Artisans, industriels et commerçants, professionnels libéraux OBJECTIF ENTREPRISE 1 re édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE Sommaire 04 Préparer son

2014 Artisans, industriels et commerçants, professionnels libéraux OBJECTIF ENTREPRISE 1 re édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE Sommaire 04 Préparer son

DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T

1 2 3 7 8 9 12 13 14 15 16 17 18 19 M0 N 11680*02 DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T SARL, SELARL y compris à associé unique (EURL) sauf

1 2 3 7 8 9 12 13 14 15 16 17 18 19 M0 N 11680*02 DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T SARL, SELARL y compris à associé unique (EURL) sauf

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Guide du créateur en essonne 2013

Guide du créateur en essonne 2013 ESSONNE Avec le soutien du Avant propos La Business Box : La boite à outils indispensable pour vous accompagner tout au long de votre parcours de création Etre entrepreneur

Guide du créateur en essonne 2013 ESSONNE Avec le soutien du Avant propos La Business Box : La boite à outils indispensable pour vous accompagner tout au long de votre parcours de création Etre entrepreneur

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET

FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET 7 ««AVVANCCEEZZ PPASS À PPASS DDANSS LLA CCRREEATTIION DDEE VVOTTRREE EENTTRREEPPRRIISSEE»» Une fois que votre idée de création est clarifiée,

FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET 7 ««AVVANCCEEZZ PPASS À PPASS DDANSS LLA CCRREEATTIION DDEE VVOTTRREE EENTTRREEPPRRIISSEE»» Une fois que votre idée de création est clarifiée,

2015 Artisans, industriels et commerçants, professionnels libéraux

2015 Artisans, industriels et commerçants, professionnels libéraux OBJECTIF ENTREPRISE 1 re édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE Sommaire 04 Préparer son

2015 Artisans, industriels et commerçants, professionnels libéraux OBJECTIF ENTREPRISE 1 re édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE Sommaire 04 Préparer son

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TABLE DES MATIÈRES CHAPITRE

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Comment appliquer l obligation d assurance santé en entreprise?

L accord National Interprofessionnel (ANI) du 11 janvier 2013 La loi de sécurisation de l emploi du 14 juin 2013 Comment appliquer l obligation d assurance santé en entreprise? Le 1er janvier 2016 au

L accord National Interprofessionnel (ANI) du 11 janvier 2013 La loi de sécurisation de l emploi du 14 juin 2013 Comment appliquer l obligation d assurance santé en entreprise? Le 1er janvier 2016 au

Qu est-ce que l EIRL?

DEPLIANTEIRL:Mise en page 1 05/01/2011 15:58 Page 1 Qu est-ce que l EIRL? Depuis janvier 2011, les créateurs d entreprises artisanales, ou artisans exerçant déjà une activité peuvent choisir le régime

DEPLIANTEIRL:Mise en page 1 05/01/2011 15:58 Page 1 Qu est-ce que l EIRL? Depuis janvier 2011, les créateurs d entreprises artisanales, ou artisans exerçant déjà une activité peuvent choisir le régime

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Tous gérants majoritaires!

Par Thibaut de Saint Sernin (E98) Avocat Jean Masmontet Directeur Associé Atelier du 25 mars 2008 Club Essec PME/PMI P-DG assimilé à un salarié : Charges salariales/patronales sur bulletin de paie Régime

Par Thibaut de Saint Sernin (E98) Avocat Jean Masmontet Directeur Associé Atelier du 25 mars 2008 Club Essec PME/PMI P-DG assimilé à un salarié : Charges salariales/patronales sur bulletin de paie Régime

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Artisan Commerçant Industriel Profession libérale

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Naissance ou arrivée au foyer du troisième enfant et des suivants. Divorce, dissolution d un PACS (à la condition d un enfant à charge)

") Fiche mise à jour le 15 octobre 2013 SOMMAIRE 1 - Introduction et cas de déblocage anticipé 2 - L efficacité sociale et fiscale du PEE pour l employeur et les salariés 3 - L efficacité sociale et fiscale

Fiche mise à jour le 15 octobre 2013 SOMMAIRE 1 - Introduction et cas de déblocage anticipé 2 - L efficacité sociale et fiscale du PEE pour l employeur et les salariés 3 - L efficacité sociale et fiscale

B2 - TABLEAU RECAPITULATIF DES PRINCIPALES STRUCTURES JURIDIQUES. SA (forme classique) Minimum 2 associés maximum 100 (personne physique ou morale)

Minimum 2 associés maximum 100 (personne physique ou morale)") B2 - TABLEAU RECAPITULATIF DES PRINCIPALES STRUCTURES JURIDIQUES ENTREPRISE NOMBRE D ASSOCIES Entrepreneur individuel seul 1 seul associé ( ou morale, à l'exception d'une autre ) associés maximum 100 (personne

B2 - TABLEAU RECAPITULATIF DES PRINCIPALES STRUCTURES JURIDIQUES ENTREPRISE NOMBRE D ASSOCIES Entrepreneur individuel seul 1 seul associé ( ou morale, à l'exception d'une autre ) associés maximum 100 (personne

Créer. son entreprise

Créer son entreprise Édition 2014-2015 Édito Vous envisagez de créer ou reprendre une entreprise. Pour vous accompagner dans ce projet et en favoriser la réussite, les CCI de Bretagne ont créé ce guide

Créer son entreprise Édition 2014-2015 Édito Vous envisagez de créer ou reprendre une entreprise. Pour vous accompagner dans ce projet et en favoriser la réussite, les CCI de Bretagne ont créé ce guide

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

Les mesures en faveur de la création reprise et transmission d entrepise

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

1 Exercer seul ou en société

1 Exercer seul ou en société Le diagnostic Intérêt d un diagnostic... 1 Points de similitude entre les deux statuts... 2 Points de profonde divergence entre les deux statuts : un seul patrimoine ou des

1 Exercer seul ou en société Le diagnostic Intérêt d un diagnostic... 1 Points de similitude entre les deux statuts... 2 Points de profonde divergence entre les deux statuts : un seul patrimoine ou des

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

2012 Artisans, commerçants et industriels, professionnels libéraux

2012 Artisans, commerçants et industriels, professionnels libéraux OBJECTIF ENTREPRISE 2 e édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE 3 Sommaire 04 Préparer

2012 Artisans, commerçants et industriels, professionnels libéraux OBJECTIF ENTREPRISE 2 e édition PRÉPARER SON PROJET SE LANCER DANS LA CRÉATION CONNAÎTRE SA PROTECTION SOCIALE 3 Sommaire 04 Préparer

Ordre des experts Comptables

Ordre des experts Comptables CRÉER, REPRENDRE UNE ENTREPRISE DANS LES PAYS DE LA LOIRE 2013-2014 10 ème édition Malgré le soin apporté à la rédaction de ce guide, les Chambres de Commerce et d Industrie

Ordre des experts Comptables CRÉER, REPRENDRE UNE ENTREPRISE DANS LES PAYS DE LA LOIRE 2013-2014 10 ème édition Malgré le soin apporté à la rédaction de ce guide, les Chambres de Commerce et d Industrie

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

note informative madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!

www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!") note informative sur la loi madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! le principe de la loi madelin sommaire Le principe

note informative sur la loi madelin les particularités du régime des tns (TRAVAILLEURS NON SALARIÉS) www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! le principe de la loi madelin sommaire Le principe

LES DEMARCHES ADMINISTRATIVES POUR CREER SON ENTREPRISE

LES DEMARCHES ADMINISTRATIVES POUR CREER SON ENTREPRISE Une fois le projet validé, le créateur doit satisfaire à un certain nombre d obligations, essentiellement administratives. Les démarches communes

LES DEMARCHES ADMINISTRATIVES POUR CREER SON ENTREPRISE Une fois le projet validé, le créateur doit satisfaire à un certain nombre d obligations, essentiellement administratives. Les démarches communes

Partenariat experts-comptables et OGA

Atelier N 72 Partenariat experts-comptables et OGA Vendredi 10 septembre 16h à17h30 Salle Mendel (A) Partenariat experts-comptables et organismes de gestion agréés Quels avantagespour les entreprises d

Atelier N 72 Partenariat experts-comptables et OGA Vendredi 10 septembre 16h à17h30 Salle Mendel (A) Partenariat experts-comptables et organismes de gestion agréés Quels avantagespour les entreprises d

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

ATHLETE ET STATUT SOCIAL

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

Signature d une charte pour améliorer l accès au crédit des EIRL avec la Fédération Bancaire Française - Bercy > mardi 31 mai 2011.

Signature d une charte pour améliorer l accès au crédit des EIRL avec la Fédération Bancaire Française - Bercy > mardi 31 mai 2011 Dossier de presse www.economie.gouv.fr FREDERIC LEFEBVRE, SECRÉTAIRE D

Signature d une charte pour améliorer l accès au crédit des EIRL avec la Fédération Bancaire Française - Bercy > mardi 31 mai 2011 Dossier de presse www.economie.gouv.fr FREDERIC LEFEBVRE, SECRÉTAIRE D

DÉCLARATION DE MODIFICATION

1 2 3 4 5 6 10 11 12 M2 UNIQUEMENT POUR LA SOCIÉTÉ À ASSOCIÉ UNIQUE. L associé unique assume-t-il personnellement la direction de la société oui non N 11682*02 N UNIQUE D IDENTIFICATION IMMATRICULATION

1 2 3 4 5 6 10 11 12 M2 UNIQUEMENT POUR LA SOCIÉTÉ À ASSOCIÉ UNIQUE. L associé unique assume-t-il personnellement la direction de la société oui non N 11682*02 N UNIQUE D IDENTIFICATION IMMATRICULATION

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

DÉCLARATION RELATIVE AUX ORGANES DE DIRECTION, SURVEILLANCE, CONTRÔLE DE LA PERSONNE MORALE

1 2 3 M3 N 113*02 POUR DÉCLARATION DE MODIFICATION Date Nouveau Partant Remplir cadre Modification de la situation personnelle Maintenu ancienne qualité DÉCLARATION RELATIVE AUX ORGANES DE DIRECTION, SURVEILLANCE,

1 2 3 M3 N 113*02 POUR DÉCLARATION DE MODIFICATION Date Nouveau Partant Remplir cadre Modification de la situation personnelle Maintenu ancienne qualité DÉCLARATION RELATIVE AUX ORGANES DE DIRECTION, SURVEILLANCE,

Cr é e r o u r e p r e n d r e

Cr é e r o u r e p r e n d r e u n e e n t r e p r i s e Les Chambres de Commerce et d Industrie vous guident édition 2011 CREER, REPRENDRE UNE ENTREPRISE DANS LES PAYS DE LA LOIRE 2011 8 ème édition

Cr é e r o u r e p r e n d r e u n e e n t r e p r i s e Les Chambres de Commerce et d Industrie vous guident édition 2011 CREER, REPRENDRE UNE ENTREPRISE DANS LES PAYS DE LA LOIRE 2011 8 ème édition

GUIDE du créateur et du repreneur d'entreprise

GUIDE du créateur et du repreneur d'entreprise Vous souhaitez créer ou reprendre une entreprise, le Crédit Agricole Alpes Provence vous accompagne. UNE RELATION DURABLE, ICI, ÇA CHANGE LA VIE www.ca-alpesprovence.fr

GUIDE du créateur et du repreneur d'entreprise Vous souhaitez créer ou reprendre une entreprise, le Crédit Agricole Alpes Provence vous accompagne. UNE RELATION DURABLE, ICI, ÇA CHANGE LA VIE www.ca-alpesprovence.fr

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.