ils entretiennent entre eux des flux, ils partagent des perceptions sur l environnement

|

|

|

- Émile Brisson

- il y a 8 ans

- Total affichages :

Transcription

1 Les modèles de Flux

2 Introduction L analyse systémique fournie une modélisation de l organisation échangeant et transformant des flux Cette modélisation du S.I. reste trop générale Il faut découper l organisation en domaines d activité Pour réduire la complexité de modélisation d une organisation, Obtenir des tailles de projet maîtrisables Le découpage s effectue sur la base des grandes fonctions ou activités de cet organisme: vendre, stocker, acheter, gérer du personnel,...

3

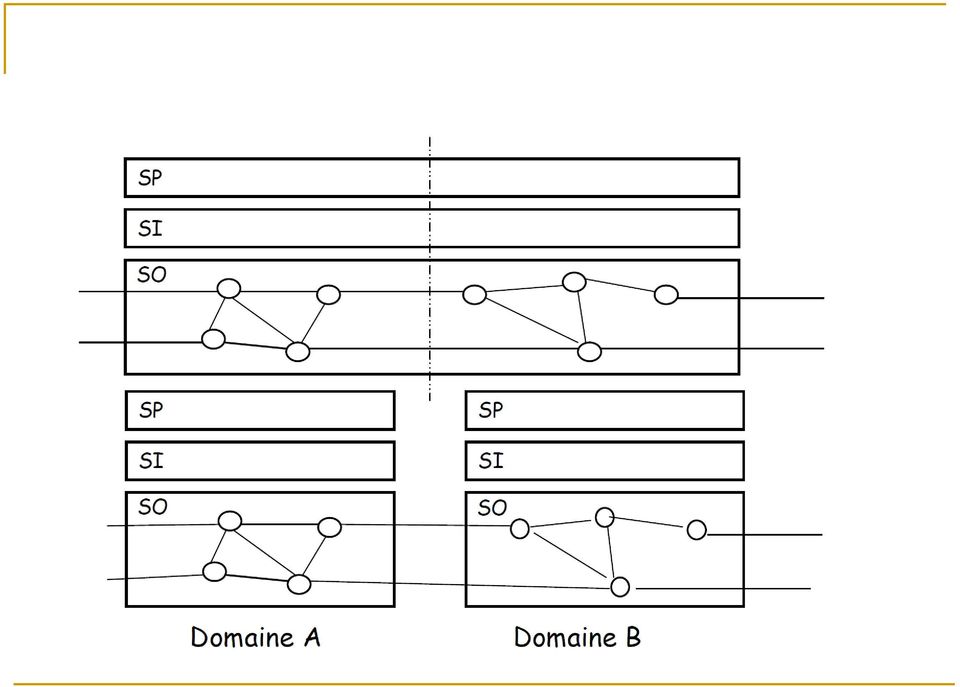

4 Chaque domaine est considéré comme «quasi-autonome» avec son propre système opérant, son propre système de pilotage et son propre système d information Le SI de l organisation est alors défini comme la réunion des SI de chaque domaine Les SI résultant de ce découpage en domaines ne sont pas disjoints: ils entretiennent entre eux des flux, ils partagent des perceptions sur l environnement Problème de Cohérence inter-domaine

5 Modèle des Flux : présentation Les modèles de flux représentent ce qui doit être étudié dans le cadre du projet à partir de l analyse des flux échangés. Le Modèle des flux de données permet de déterminer le système à modéliser (champ de l étude) en indiquant ses frontières et en le décomposant en sous-systèmes Définition: Le modèle est basé sur la notion de système et sa décomposition Un système réagit avec d autres systèmes à partir de flux d entrée pour produire des flux de sortie. Un système se décompose en sous-système

6 Modèle des Flux : Concepts du modèle Concepts du modèle : le domaine fonctionnel l activité l acteur le flux Définition : le Diagramme de flux est une représentation graphique des acteurs et des flux échangés

7 Domaine Un domaine fonctionnel est un découpage de l organisation. Il correspond à une finalité majeure de l organisation. Un domaine d étude est un sous-ensemble de l organisation dont on étudie séparément le SI. Le découpage en domaines fonctionnels est un quasi- invariant de l organisation: il correspond aux grandes fonctions ou activités de l organisation Ce découpage est fixé en entrée d une étude MERISE et n est pas de la responsabilité du concepteur Les différents domaines d étude sont supposés indépendants les uns des autres interactions limitées et un partage minimum des données

8 Domaine: Exemples Domaines fonctionnels crédits, titres, épargne, ressources humaines, comptabilité,... Domaines d étude: instruction d un prêt, remboursement anticipé Faible couplage entre les domaines fonctionnels: L interaction entre le domaine crédit et le domaine comptabilité est limité aux seuls mouvements financiers

9 Acteurs L acteur représente une unité active intervenant dans le fonctionnement d un système opérant Un acteur peut : être stimulé par des flux transformer des flux renvoyer des flux Un acteur «fait quelque chose», il est actif On distingue des acteurs internes ou externes

10 Acteurs Un acteur peut modéliser: un partenaire extérieur à l organisation: client, fournisseur,... un domaine d activité de l organisation précédemment identifié: la comptabilité, la gestion du personnel,... un ensemble d activités: liquidation, contrôle,... un élément structurel de l organisation: service, unité géographique, unité fonctionnelle,... le système de pilotage, dans ses interactions avec le système opérant ou le SI

11 Acteurs Un acteur externe représente tout élément extérieur à l organisation et échangeant des flux avec le domaine d étude Un acteur externe ou partenaire peut être: une personne physique (client, fournisseur), une personne morale (la Banque de France), une machine extérieure (service vidéotext par exemple) Un acteur interne peut être une personne physique ou morale appartenant au système, capable d échanger des informations avec les autres acteurs ou partenaires L acteur interne modélise un élément structurel du domaine d étude reflète un choix d organisation Exemple: Emile Zapata (une personne), le comptable (une fonction), le poste de saisie numéro 5 (poste de travail), le service commercial

, le comptable (une fonction), le poste de saisie numéro 5 (poste de travail), le")

12 Activité Une activité est un ensemble homogène de traitements qui transforme ou manipule des données Une activité est le concept sur lequel s appuie la décomposition Exemples: instruction d un prêt déblocage des fonds remise de chéquier Règle de décomposition du domaine d étude en activités: Le critère d arrêt de la décomposition en activités est l ininterruptabilité par un flux entrant

13 Flux Le flux représente un échange entre deux acteurs Un flux a toujours son origine ou sa destination dans le domaine d étude Les flux peuvent être classés en 5 catégories: Matière (qui est transformée ou consommée) Finance Personnel Actif (matériel ou savoir-faire nécessaire pour exercer l activité) Information

")

14 Flux Dans l utilisation de l analyse des flux par la méthode MERISE, on s intéressera principalement aux flux d informations. Les autres types de flux présentant un intérêt majeur devront être représentés par l information qui les accompagne

15 Flux Pour chaque flux, on indiquera: Son émetteur Son récepteur Le lot d informations transmis (le message) Et éventuellement, une justification ou une explication de l événement (nécesité, réponse d interviews, )

16 Flux Exemples: Domaine d étude: Gestion de Prêt Flux entre 2 activités du domaine d étude: prêt en gestion Flux entre une activité du domaine d étude et un domaine connexe (comptabilité): opérations à comptabiliser Flux entre une activité du domaine d étude et un acteur externe (client): proposition de prêt

: proposition")

17 Flux Transformation des flux de nature différente en flux d informations: Exemple: le flux de remise de chèque par un client est représenté par un flux d information porteur des propriétés du bordereau de remise de chèques Validation des flux: Un flux entrant dans le domaine d étude, en provenance d un acteur externe, doit toujours donner lieu à un flux sortant Un flux sortant est en général consécutif à un flux entrant Exception: les flux réglementaires (déclaration fiscale) ou par exemple mailing envoyé à des clients ----> Flux tournants

ou par exemple mailing envoyé à des clients ---->")

18 3 Modèles de flux Les différents modèles diffèrent entre eux uniquement par leur niveau d abstraction: Le modèle Conceptuel ou MFC Le modèle Organisationnel ou MOF Le modèle Physique ou MPF Ces modèles sont représentés par des graphes où: Les sommets sont des émetteurs d informations ou des récepteurs d informations Les flèches sont des messages

19 Le modèle Organisationnel Graphe qui modélise les flux en termes de site (le où?) et de poste de travail (le qui?) Montre les flux d informations entre partenaires, sites et acteurs internes pour un domaine donné ou une activité donnée Éléments du modèle: Les partenaires ou acteur externe Les sites: lieu géographique dans lequel un epartie de l activité est faite. Les acteurs internes/les activités Les messages qui circulent entres eux : devis, devis signé, bon de commande, facteur,

20 MOF: Représentation graphique Exemple: Le client passe commande. Le service commercial peut refuser la commande. Le magasin se charge de l expédition des marchandises et réceptionne les retours client Client Commande Refus Service Commercial Commande Acceptée Magasin Marchandise + BL Retour Marchandise

21 Que raconte le schéma? Acteurs internes Ordre de livraison Acteurs externes MAGASIN Bon de livraison TRANSPORTEUR Dde de f acturation FACTURATION Demande de livraison Facture CLIENT Double facture Chèque_ Bordereau CAISSE Bordereau de remise de chèque BANQUE

22 Matrice des flux organisés C est un tableau carré qui représente le MOF En ligne: les acteurs émetteurs En colonne: les acteurs récepteurs Les flux: à l intersection ligne/colonne Représentation sous forme matricielle: visualise l inventaire exhaustif de la combinatoire des cas possibles Permet de contrôler que les intersections vides le sont bien (ie- on a rien oublié)

23 Exemple VERS DEPUIS Magasin Magasin Facturation Caisse Transporteur Client Banque Dde facturation Ordre livraison Facturation Dble facture Facture Caisse Remise chèque Transporteur Client Banque Bon livraison Dde livraison Chèque

24 Exemple Un assuré demande à souscrire une police d assurance. Sa demande est alors prise en charge par un rédacteur. Le service encaissement reçoit le règlement de l assuré. Un assuré peut signaler ultérieurement, (au rédacteur) toute modification dans son statut (adresse, voiture, etc) Quand un accident survient, l assuré le déclare auprès du secrétariat, lequel construit le dossier sinistre et le transmet à un inspecteur Si le dossier est grave, l inspecteur se contente de le transmettre au siège, sinon, il charge un expert de la mission d instruction du dossier L expert transmet alors son rapport, et l inspecteur entame les négociations avec la compagnie adverse Il transmet l information au rédacteur pour la mise à jour du bonus-malus Le rédacteur demande la situation de l assuré au service encaissement; À l échéance, le rédacteur informe le service quittancement, le service envoie un avis à l assuré, lequel envoie son règlement et reçoit ensuite une quittance.

25 Graphe acteurs-flux

26 Découpage en domaines à l aide des flux

27

Merise. Introduction

Merise Introduction MERISE:= Méthode d Etude et de Réalisation Informatique pour les Systèmes d Entreprise Méthode d Analyse et de Conception : Analyse: Etude du problème Etudier le système existant Comprendre

Merise Introduction MERISE:= Méthode d Etude et de Réalisation Informatique pour les Systèmes d Entreprise Méthode d Analyse et de Conception : Analyse: Etude du problème Etudier le système existant Comprendre

MISSION Comptabiliser des règlements fournisseurs. Travaux professionnels à réaliser. Gérant Gérard MEYER. Responsable de la production Marie MEYER

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

UML (Diagramme de classes) Unified Modeling Language

Unified Modeling Language") UML (Diagramme de classes) Unified Modeling Language Sommaire Introduction Objectifs Diagramme de classes Classe (Nom, attribut, opération) Visibilité et portée des constituants d une classe Association

UML (Diagramme de classes) Unified Modeling Language Sommaire Introduction Objectifs Diagramme de classes Classe (Nom, attribut, opération) Visibilité et portée des constituants d une classe Association

MODE D EMPLOI DU LOGICIEL AURELIE

MODE D EMPLOI DU LOGICIEL AURELIE 1/ Création d un client : 5 1.1/ Comment y aller? 5 1.2/ Procédure de création : 5 2/ Création d un article : 6 2.1/ Comment y aller? 6 2.2/ Procédure de création : 6

MODE D EMPLOI DU LOGICIEL AURELIE 1/ Création d un client : 5 1.1/ Comment y aller? 5 1.2/ Procédure de création : 5 2/ Création d un article : 6 2.1/ Comment y aller? 6 2.2/ Procédure de création : 6

Conception, architecture et urbanisation des systèmes d information

Conception, architecture et urbanisation des systèmes d information S. Servigne Maître de Conférences, LIRIS, INSA-Lyon, F-69621 Villeurbanne Cedex e-mail: sylvie.servigne@insa-lyon.fr 1. Introduction

Conception, architecture et urbanisation des systèmes d information S. Servigne Maître de Conférences, LIRIS, INSA-Lyon, F-69621 Villeurbanne Cedex e-mail: sylvie.servigne@insa-lyon.fr 1. Introduction

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

URBANISME DES SYSTÈMES D INFORMATION

FAYCAL AYECH GL2. INSAT 2010/2011 INTRODUCTION AUX SYSTÈMES D INFORMATIONS URBANISME DES SYSTÈMES D INFORMATION De l Urbanisme à L Urbanisation des SI Urbanisme : Mise en œuvre des politiques urbaines

FAYCAL AYECH GL2. INSAT 2010/2011 INTRODUCTION AUX SYSTÈMES D INFORMATIONS URBANISME DES SYSTÈMES D INFORMATION De l Urbanisme à L Urbanisation des SI Urbanisme : Mise en œuvre des politiques urbaines

Modélisation des données

Modélisation des données Le modèle Entité/Association Le MCD ou modèle Entité/Association est un modèle chargé de représenter sous forme graphique les informations manipulées par le système (l entreprise)

Modélisation des données Le modèle Entité/Association Le MCD ou modèle Entité/Association est un modèle chargé de représenter sous forme graphique les informations manipulées par le système (l entreprise)

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Manuel des procédures Dernière MAJ : 20/06/2012

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

Découvrir Open ERP par l'exemple

Découvrir Open ERP par l'exemple Formation Open ERP 6.0.3 v 1.2 Version du document v 1.2 Date 01/2012 Editeur CERPEG Rédacteurs PF 2 Sommaire Sommaire I Les partenaires...4 1 Nouveau partenaire... 4 II

Découvrir Open ERP par l'exemple Formation Open ERP 6.0.3 v 1.2 Version du document v 1.2 Date 01/2012 Editeur CERPEG Rédacteurs PF 2 Sommaire Sommaire I Les partenaires...4 1 Nouveau partenaire... 4 II

TRAITEMENT DES BONS DE REDUCTION SOGEC GUIDE DE BIENVENUE POINTS DE VENTE

TRAITEMENT DES BONS DE REDUCTION SOGEC GUIDE DE BIENVENUE POINTS DE VENTE Vous acceptez les bons de réduction à vos caisses et souhaitez savoir comment vous les faire rembourser? Il vous suffit d enregistrer

TRAITEMENT DES BONS DE REDUCTION SOGEC GUIDE DE BIENVENUE POINTS DE VENTE Vous acceptez les bons de réduction à vos caisses et souhaitez savoir comment vous les faire rembourser? Il vous suffit d enregistrer

solution technologique globale qui couvre en

Dealer Management System solution technologique globale qui couvre en amont tous les besoins fonctionnels et techniques de l activité d un distributeur de véhicules : magasin, atelier, VN/VO. Adaptable

Dealer Management System solution technologique globale qui couvre en amont tous les besoins fonctionnels et techniques de l activité d un distributeur de véhicules : magasin, atelier, VN/VO. Adaptable

Guide d accompagnement. Suite

Guide d accompagnement Suite 1 Délai de livraison Votre délai de livraison débute à compter du jour où nous avons validé votre dossier et l avons transmis au concessionnaire. La date de démarrage de ce

Guide d accompagnement Suite 1 Délai de livraison Votre délai de livraison débute à compter du jour où nous avons validé votre dossier et l avons transmis au concessionnaire. La date de démarrage de ce

EXERCICES UML. Modéliser cette situation par un diagramme de cas d utilisation. Consulter planning

EXERCICES UML 1 ) Dans un établissement scolaire, on désire gérer la réservation des salles de cours ainsi que du matériel pédagogique (ordinateur portable ou/et Vidéo projecteur). Seuls les enseignants

EXERCICES UML 1 ) Dans un établissement scolaire, on désire gérer la réservation des salles de cours ainsi que du matériel pédagogique (ordinateur portable ou/et Vidéo projecteur). Seuls les enseignants

L essentiel sur. Le crédit à la consommation

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

Analyse,, Conception des Systèmes Informatiques

Analyse,, Conception des Systèmes Informatiques Méthode Analyse Conception Introduction à UML Génie logiciel Définition «Ensemble de méthodes, techniques et outils pour la production et la maintenance

Analyse,, Conception des Systèmes Informatiques Méthode Analyse Conception Introduction à UML Génie logiciel Définition «Ensemble de méthodes, techniques et outils pour la production et la maintenance

Démarches d urbanisation : réorganiser le Système d Information en structurant ses fonctions dans des blocs fonctionnels communicants.

Plan du chapitre Master Informatique et Systèmes Urbanisation des Systèmes d Information Architecture d Entreprise 04 Architecture du SI : identifier et décrire les services, structurer le SI 1 2 3 4 5

Plan du chapitre Master Informatique et Systèmes Urbanisation des Systèmes d Information Architecture d Entreprise 04 Architecture du SI : identifier et décrire les services, structurer le SI 1 2 3 4 5

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION Votre contact : Pierre Larchères 06 30 35 96 46 18, rue de la Semm - 68000 COLMAR p.larcheres@agelis.fr PRESENTATION GENERALE LES PROGICIELS

GESTION LOGISTIQUE GESTION COMMERCIALE GESTION DE PRODUCTION Votre contact : Pierre Larchères 06 30 35 96 46 18, rue de la Semm - 68000 COLMAR p.larcheres@agelis.fr PRESENTATION GENERALE LES PROGICIELS

ORGANISATION ADMINISTRATIVE ET COMPTABLE : PROCEDURES A L USAGE DU CREATEUR D ENTREPRISE

ORGANISATION ADMINISTRATIVE ET COMPTABLE : PROCEDURES A L USAGE DU CREATEUR D ENTREPRISE Guide réalisé et mis à disposition par le Comité Création du Conseil Supérieur de l Ordre des Experts-Comptables

ORGANISATION ADMINISTRATIVE ET COMPTABLE : PROCEDURES A L USAGE DU CREATEUR D ENTREPRISE Guide réalisé et mis à disposition par le Comité Création du Conseil Supérieur de l Ordre des Experts-Comptables

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé

10 septembre 2014 Corrigé") Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé A. P. M. E. P. Exercice 1 5 points 1. Réponse d. : 1 e Le coefficient directeur de la tangente est négatif et n est manifestement pas 2e

Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé A. P. M. E. P. Exercice 1 5 points 1. Réponse d. : 1 e Le coefficient directeur de la tangente est négatif et n est manifestement pas 2e

CONCEPTION ET IMPLANTATION DES SI PROJET : GESTION DU FOYER DE L ENIT

CONCEPTION ET IMPLANTATION DES SI PROJET : GESTION DU FOYER DE L ENIT DESPOSITO Antony MALO Andy SIMUTOGA Clément - 1 - Introduction :... 3 CYCLE DE VIE :... 3 Analyse de l existant :... 3 Interprétation

CONCEPTION ET IMPLANTATION DES SI PROJET : GESTION DU FOYER DE L ENIT DESPOSITO Antony MALO Andy SIMUTOGA Clément - 1 - Introduction :... 3 CYCLE DE VIE :... 3 Analyse de l existant :... 3 Interprétation

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

UML et les Bases de Données

CNAM UML et les Bases de Données UML et les Bases de Données. Diagramme de classes / diagramme d objets (UML)...2.. Premier niveau de modélisation des données d une application...2.2. Les éléments de modélisation...2.2..

CNAM UML et les Bases de Données UML et les Bases de Données. Diagramme de classes / diagramme d objets (UML)...2.. Premier niveau de modélisation des données d une application...2.2. Les éléments de modélisation...2.2..

Comparaison de trois techniques de modélisation de processus: ADONIS, OSSAD et UML

Olivier Glassey Jean-Loup Chappelet Comparaison de trois techniques de modélisation de processus: ADONIS, OSSAD et UML Working paper de l'idheap 14/2002 UER: Management public / Systèmes d'information

Olivier Glassey Jean-Loup Chappelet Comparaison de trois techniques de modélisation de processus: ADONIS, OSSAD et UML Working paper de l'idheap 14/2002 UER: Management public / Systèmes d'information

Le Progiciel destiné aux Professionnels de l'assurance

PRESENTE Le Progiciel destiné aux Professionnels de l'assurance AXILOG INFORMATIQUE 08 Parvis de Saint Maur 94100 Saint Maur Des Fossés TEL : 01 41 79 31 50 FAX 01 43 78 39 23 FOX -ASSUR est un progiciel

PRESENTE Le Progiciel destiné aux Professionnels de l'assurance AXILOG INFORMATIQUE 08 Parvis de Saint Maur 94100 Saint Maur Des Fossés TEL : 01 41 79 31 50 FAX 01 43 78 39 23 FOX -ASSUR est un progiciel

Info0804. Cours 6. Optimisation combinatoire : Applications et compléments

Recherche Opérationnelle Optimisation combinatoire : Applications et compléments Pierre Delisle Université de Reims Champagne-Ardenne Département de Mathématiques et Informatique 17 février 2014 Plan de

Recherche Opérationnelle Optimisation combinatoire : Applications et compléments Pierre Delisle Université de Reims Champagne-Ardenne Département de Mathématiques et Informatique 17 février 2014 Plan de

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2. Section K Division 66

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2 Section K Division 66 66 ACTIVITÉS AUXILIAIRES DE SERVICES FINANCIERS ET D'ASSURANCE Cette division comprend la prestation de services connexes des services financiers

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2 Section K Division 66 66 ACTIVITÉS AUXILIAIRES DE SERVICES FINANCIERS ET D'ASSURANCE Cette division comprend la prestation de services connexes des services financiers

LE CREDIT DOCUMENTAIRE

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

QUADRA Entreprise QUADRATUS. Le concentré de solutions. www.quadratus.fr. Informatique

QUADRA Entreprise Le concentré de solutions QUADRATUS Informatique www.quadratus.fr Entreprise, la solution de gestion intégrée, pour un business 100% optimisé QuadraENTREPRISE intègre dans une même solution,

QUADRA Entreprise Le concentré de solutions QUADRATUS Informatique www.quadratus.fr Entreprise, la solution de gestion intégrée, pour un business 100% optimisé QuadraENTREPRISE intègre dans une même solution,

Fiche de Procedure FIN - REC - 05.01

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

Fiche de Procedure Carte d identité Référencement Intitulé du processus Pilote du processus Procédure de Traitement de la Taxe d'apprentissage - Application SIFAC FIN - REC - 05.01 Département de l'animation

BANQUE POPULAIRE POUR L EPARGNE ET LE CREDIT Conditions générales de banque Applicables à compter du 01 janvier 2011

BANQUE POPULAIRE POUR L EPARGNE ET LE CREDIT Conditions générales de banque Applicables à compter du 01 janvier 2011 Libellés BPEC I- CONDITIONS D OUVERTURE DE COMPTES Dépôt initial 1.1 Comptes chèques

BANQUE POPULAIRE POUR L EPARGNE ET LE CREDIT Conditions générales de banque Applicables à compter du 01 janvier 2011 Libellés BPEC I- CONDITIONS D OUVERTURE DE COMPTES Dépôt initial 1.1 Comptes chèques

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

AZUR Concept 3, Rue Antoine BECQUEREL ZA du Triasis 31140 LAUNAGUET Tél. : 05.61.24.65.00 Fax : 05.61.24.42.12 Site internet : www.azurconcept.

AZUR Concept 3, Rue Antoine BECQUEREL ZA du Triasis 31140 LAUNAGUET Tél. : 05.61.24.65.00 Fax : 05.61.24.42.12 Site internet : www.azurconcept.fr E-mail : contact@azurconcept.fr SIRET B 39422176600022

AZUR Concept 3, Rue Antoine BECQUEREL ZA du Triasis 31140 LAUNAGUET Tél. : 05.61.24.65.00 Fax : 05.61.24.42.12 Site internet : www.azurconcept.fr E-mail : contact@azurconcept.fr SIRET B 39422176600022

DECOUVERTE DU LOGICIEL CIEL GESTION COMMERCIALE

DECOUVERTE DU LOGICIEL CIEL GESTION COMMERCIALE 1 ère PARTIE : Création de la société et saisie des fichiers 1 ère étape : Créer le dossier 1. Lancer ciel gestion commerciale 2. Cliquer sur le bouton «annuler»

DECOUVERTE DU LOGICIEL CIEL GESTION COMMERCIALE 1 ère PARTIE : Création de la société et saisie des fichiers 1 ère étape : Créer le dossier 1. Lancer ciel gestion commerciale 2. Cliquer sur le bouton «annuler»

Pertes de Loyers Comment rassurer vos propriétaires bailleurs?

Pertes de Loyers Comment rassurer vos propriétaires bailleurs? Sommaire Mise en place de notre collaboration 2 Le propriétaire Procédure de prise de garantie 3 Paiement de la prime 3 Garantie des loyers

Pertes de Loyers Comment rassurer vos propriétaires bailleurs? Sommaire Mise en place de notre collaboration 2 Le propriétaire Procédure de prise de garantie 3 Paiement de la prime 3 Garantie des loyers

CEGID - Business Suite Gestion commerciale

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

REFERENTIEL D ACTIVITES PREPARATION DE LA VENTE ACCUEIL DES CLIENTS CONCLUSION D UNE VENTE TENUE DE CAISSE GESTION DE L ESPACE DE VENTE

REFERENTIEL D ACTIVITES NOM DU POSTE ACTIVITES PRINCIPALES ACTIVITES SPECIFIQUES VENDEUSE EN ELECTROMENAGER PREPARATION DE LA VENTE ACCUEIL DES CLIENTS CONCLUSION D UNE VENTE TENUE DE CAISSE GESTION DE

REFERENTIEL D ACTIVITES NOM DU POSTE ACTIVITES PRINCIPALES ACTIVITES SPECIFIQUES VENDEUSE EN ELECTROMENAGER PREPARATION DE LA VENTE ACCUEIL DES CLIENTS CONCLUSION D UNE VENTE TENUE DE CAISSE GESTION DE

Pré-conditions : Evénement déclencheur : le client souhaite un virement. Description du déroulement du cas : Description des Use cases

Description des Use cases. Demander un virement bancaire 2. Constituer les listes reflets S'identifier et s'authentifier «include» Demander un v irement bancaire Abonné Smartphone «include» Consulter le

Description des Use cases. Demander un virement bancaire 2. Constituer les listes reflets S'identifier et s'authentifier «include» Demander un v irement bancaire Abonné Smartphone «include» Consulter le

Fiche descriptive d activités

Fiche descriptive d activités Fiche descriptive d activités (FDA) La fiche descriptive d activités (FDA) dresse la liste de l ensemble des activités, recensées lors d enquêtes, exercées par des titulaires

Fiche descriptive d activités Fiche descriptive d activités (FDA) La fiche descriptive d activités (FDA) dresse la liste de l ensemble des activités, recensées lors d enquêtes, exercées par des titulaires

Contenu Acomba 9.57 ATELIER 1 VUE D ENSEMBLE DU PROGRAMME ATELIER 3 RAPPORTS ATELIER 2 MODULE COMPTABILITÉ TRANSACTIONS ATELIER 4 MODULE CLIENTS.

Contenu Acomba 9.57 ATELIER 1 VUE D ENSEMBLE DU PROGRAMME LOGICIEL ACOMBA VERSIONS D ACOMBA DÉMARRAGE D ACOMBA Annulation du Portail PME ENVIRONNEMENT DE TRAVAIL FERMETURE D UNE COMPAGNIE OUVERTURE D UNE

Contenu Acomba 9.57 ATELIER 1 VUE D ENSEMBLE DU PROGRAMME LOGICIEL ACOMBA VERSIONS D ACOMBA DÉMARRAGE D ACOMBA Annulation du Portail PME ENVIRONNEMENT DE TRAVAIL FERMETURE D UNE COMPAGNIE OUVERTURE D UNE

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

Créer une base de données dans CEGID sous SQL Server

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

Chapitre 5 : Flot maximal dans un graphe

Graphes et RO TELECOM Nancy A Chapitre 5 : Flot maximal dans un graphe J.-F. Scheid 1 Plan du chapitre I. Définitions 1 Graphe Graphe valué 3 Représentation d un graphe (matrice d incidence, matrice d

Graphes et RO TELECOM Nancy A Chapitre 5 : Flot maximal dans un graphe J.-F. Scheid 1 Plan du chapitre I. Définitions 1 Graphe Graphe valué 3 Représentation d un graphe (matrice d incidence, matrice d

locatiolocatio GUIDE D'UTILISATION DE L'APPLICATION WEB LOCATIO Garantie des risques de la location immobilière

locatiolocatio GUIDE D'UTILISATION DE L'APPLICATION WEB LOCATIO Garantie des risques de la location immobilière PAGE ACCUEIL GLI SADA LOCATIO La page d accueil vous permet de : visualiser vos coordonnées

locatiolocatio GUIDE D'UTILISATION DE L'APPLICATION WEB LOCATIO Garantie des risques de la location immobilière PAGE ACCUEIL GLI SADA LOCATIO La page d accueil vous permet de : visualiser vos coordonnées

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Guinée. Régime des relations financières relatives aux transactions entre la République de Guinée et l étranger

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Gestion de projet et. «Second précepte: diviser chacune des difficultés que j examinerois, en autant de. qu il seroit requis pour les mieux

Gestion de projet et planification «Second précepte: diviser chacune des difficultés que j examinerois, en autant de parcelles qu il se pourroit, et qu il seroit requis pour les mieux résoudre.» R Descartes,

Gestion de projet et planification «Second précepte: diviser chacune des difficultés que j examinerois, en autant de parcelles qu il se pourroit, et qu il seroit requis pour les mieux résoudre.» R Descartes,

Booster votre activité de transformation verrière!

Booster votre activité de transformation verrière! Your flexible management solution De l offre à la facturation et au-delà Synerglass gère l ensemble des étapes du pro cessus de votre entreprise : offres,

Booster votre activité de transformation verrière! Your flexible management solution De l offre à la facturation et au-delà Synerglass gère l ensemble des étapes du pro cessus de votre entreprise : offres,

Système de contrôle du trafic d une ligne de métro Dossier de tests

Système de contrôle du trafic d une ligne de métro Dossier de tests Tests NI557/STL/M2/INFO/UPMC Action Date Auteur Statut Création 05/03/2012 P.Manoury En cours 1 Description et exigences fonctionnelles

Système de contrôle du trafic d une ligne de métro Dossier de tests Tests NI557/STL/M2/INFO/UPMC Action Date Auteur Statut Création 05/03/2012 P.Manoury En cours 1 Description et exigences fonctionnelles

ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

ACCÉDER. aux services. Brochure d information sur les services, les offres du Groupe La Poste et leurs accès aux gens du voyage

ACCÉDER aux services Brochure d information sur les services, les offres du Groupe La Poste et leurs accès aux gens du voyage 1 Souhaitant faciliter la relation avec tous ses clients, le Groupe La Poste

ACCÉDER aux services Brochure d information sur les services, les offres du Groupe La Poste et leurs accès aux gens du voyage 1 Souhaitant faciliter la relation avec tous ses clients, le Groupe La Poste

CONCILIATIONS BANCAIRES MENSUELLES

CONCILIATIONS BANCAIRES MENSUELLES OBLIGATION (référence à la RF-06) Conciliation bancaire au 31 décembre, 31 mars et 30 juin. MINIMUM 1 fonds de roulement par mois. Si vous avez une petite caisse, il

CONCILIATIONS BANCAIRES MENSUELLES OBLIGATION (référence à la RF-06) Conciliation bancaire au 31 décembre, 31 mars et 30 juin. MINIMUM 1 fonds de roulement par mois. Si vous avez une petite caisse, il

Génie logiciel avec UML. Notions sur le langage UML adapté pour les cours du programme Techniques de l informatique

Génie logiciel avec UML Notions sur le langage UML adapté pour les cours du programme Techniques de l informatique Claude Boutet Session hiver 2008 Modélisation de systèmes Table des matières TABLE DES

Génie logiciel avec UML Notions sur le langage UML adapté pour les cours du programme Techniques de l informatique Claude Boutet Session hiver 2008 Modélisation de systèmes Table des matières TABLE DES

TFC. (Téléphone, Fax, Courrier)

") TFC (Téléphone, Fax, Courrier) Crédit Agricole S.A, société anonyme au capital de 7 729 097 322. Siège social : 12 place des Etats-Unis 92127 Montrouge Cedex. Immatriculée au registre de Nanterre sous

TFC (Téléphone, Fax, Courrier) Crédit Agricole S.A, société anonyme au capital de 7 729 097 322. Siège social : 12 place des Etats-Unis 92127 Montrouge Cedex. Immatriculée au registre de Nanterre sous

LOGICIEL POUR BOUTIQUE DE SPORT

LOGICIEL POUR BOUTIQUE DE SPORT avec gestion de la location Des progiciels de la gamme A partir de 850 HT (monoposte) Informations au 04 99 61 06 94 Pour qui? Magasins de sport, Location de skis, snowboard

LOGICIEL POUR BOUTIQUE DE SPORT avec gestion de la location Des progiciels de la gamme A partir de 850 HT (monoposte) Informations au 04 99 61 06 94 Pour qui? Magasins de sport, Location de skis, snowboard

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

THEME 2 : LA TRADUCTION COMPTABLE DES FLUX

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

UFR SCIENCES PHARMACEUTIQUES ET BIOLOGIQUES COURS DE GESTION ANNEE SCOLAIRE 2013-2014 INTERVENANT : Isabelle Kei Boguinard THEME 2 : LA TRADUCTION COMPTABLE DES FLUX SENS ET PORTEE DE L ETUDE : Assimiler

Commune de LE NOUVION EN THIÉRACHE

Commune de LE NOUVION EN THIÉRACHE MARCHÉ À BONS DE COMMANDE DE FOURNITURES DE DENRÉES ALIMENTAIRES POUR LE RESTAURANT MUNICIPAL 2015 Renouvelable 2 fois MARCHE A PROCÉDURE ADAPTÉE Art. 28 et 77 du CMP

Commune de LE NOUVION EN THIÉRACHE MARCHÉ À BONS DE COMMANDE DE FOURNITURES DE DENRÉES ALIMENTAIRES POUR LE RESTAURANT MUNICIPAL 2015 Renouvelable 2 fois MARCHE A PROCÉDURE ADAPTÉE Art. 28 et 77 du CMP

Gestion Administration

Gestion Administration SCÉNARIO PÉDAGOGIQUE DU LYCÉE CLARET TOULON 1 ère étape Création d une activité commerciale Objets de décoration 1 ère réunion informelle de travail Problématique associée au lancement

Gestion Administration SCÉNARIO PÉDAGOGIQUE DU LYCÉE CLARET TOULON 1 ère étape Création d une activité commerciale Objets de décoration 1 ère réunion informelle de travail Problématique associée au lancement

Inspection Pédagogique Régionale de Technologie Académie de Reims juin 2008 1/8

Inspection Pédagogique Régionale de Technologie Académie de Reims juin 2008 1/8 La rénovation des programmes de technologie nécessite des activités pédagogiques centrées sur l objet technique ce qui nécessite

Inspection Pédagogique Régionale de Technologie Académie de Reims juin 2008 1/8 La rénovation des programmes de technologie nécessite des activités pédagogiques centrées sur l objet technique ce qui nécessite

Fiscalité agricole. Informations de base utiles pour les petites entreprises agricoles. Véronique Bouchard, Ferme aux petits oignons

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Organisme de recherche et d information sur la logistique et le transport LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS

LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS La gestion et la maîtrise des flux entrants et sortants du magasin nécessite la mise en œuvre d un dispositif à trois composantes : la classification

LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS La gestion et la maîtrise des flux entrants et sortants du magasin nécessite la mise en œuvre d un dispositif à trois composantes : la classification

Cahier des charges Remontée des ventes

DIFFUSEURS INFOS SERVICES Cahier des charges Remontée des ventes VERSION DU 09/06/00 - Préambule - Règles techniques 3 - Règles de gestion 4 - Indice de fiabilité des remontées des ventes 5 - Remontée

DIFFUSEURS INFOS SERVICES Cahier des charges Remontée des ventes VERSION DU 09/06/00 - Préambule - Règles techniques 3 - Règles de gestion 4 - Indice de fiabilité des remontées des ventes 5 - Remontée

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

JEFYCO MANUEL UTILISATEUR : RECETTES TABLE DES MATIERES PIE : PRESTATIONS INTERNES ET EXTERNES 2 1 GENERER UNE FACTURE HORS CATALOGUE 2 1.1 SAISIE DU CLIENT 3 1.2 SAISIE DU FOURNISSEUR 4 1.3 PREPARATION

Développer une culture d efficience

point de vue services financiers Développer une culture d efficience dans les Back Offices Hughes ROY Partner au sein de l'équipe Services Financiers de Sopra Consulting, Hughes Roy est porteur de l offre

point de vue services financiers Développer une culture d efficience dans les Back Offices Hughes ROY Partner au sein de l'équipe Services Financiers de Sopra Consulting, Hughes Roy est porteur de l offre

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Modélisation multi-agents - Agents réactifs

Modélisation multi-agents - Agents réactifs Syma cursus CSI / SCIA Julien Saunier - julien.saunier@ifsttar.fr Sources www-lih.univlehavre.fr/~olivier/enseignement/masterrecherche/cours/ support/algofourmis.pdf

Modélisation multi-agents - Agents réactifs Syma cursus CSI / SCIA Julien Saunier - julien.saunier@ifsttar.fr Sources www-lih.univlehavre.fr/~olivier/enseignement/masterrecherche/cours/ support/algofourmis.pdf

Ces envois peuvent être automatiques ou manuels. Nous allons découvrir dans ce manuel comment

1. Paramétrages : SMS - MAIL Les sms et les mails font partie de notre quotidien. Ce sont en effet des moyens de communication utiles et pratiques. Ces moyens de communication modernes, DATALOGIC les a

1. Paramétrages : SMS - MAIL Les sms et les mails font partie de notre quotidien. Ce sont en effet des moyens de communication utiles et pratiques. Ces moyens de communication modernes, DATALOGIC les a

CONDITIONS GENERALES

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

RECUEIL DES ACTES ADMINISTRATIFS

PREFECTURE DES HAUTS-DE-SEINE RECUEIL DES ACTES ADMINISTRATIFS DIRECTION DEPARTEMENTALE DES FINANCES PUBLIQUES Délégations de signature SIP de Nanterre-Ville N SPECIAL 13 septembre 2012 1 PREFECTURE DES

PREFECTURE DES HAUTS-DE-SEINE RECUEIL DES ACTES ADMINISTRATIFS DIRECTION DEPARTEMENTALE DES FINANCES PUBLIQUES Délégations de signature SIP de Nanterre-Ville N SPECIAL 13 septembre 2012 1 PREFECTURE DES

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Repère n 13. Redécouvrez le crédit à la consommation FEDERATION BANCAIRE FRANCAISE

LES MINI-GUIDES BANCAIRES Repère n 13 Redécouvrez le crédit à la consommation FEDERATION BANCAIRE FRANCAISE juillet 2004 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle

LES MINI-GUIDES BANCAIRES Repère n 13 Redécouvrez le crédit à la consommation FEDERATION BANCAIRE FRANCAISE juillet 2004 Ce mini-guide vous est offert Tous droits réservés. La reproduction totale ou partielle

Nouvelles fonctionnalités

Nouvelles fonctionnalités Version 9.78 1. Agenda Il est maintenant possible de changer la durée des rendez-vous par défaut dans l agenda. A partir de la fenêtre de système vous pouvez indiquer la granulation

Nouvelles fonctionnalités Version 9.78 1. Agenda Il est maintenant possible de changer la durée des rendez-vous par défaut dans l agenda. A partir de la fenêtre de système vous pouvez indiquer la granulation

NOTICE EXPLICATIVE. Formulaire ASSURANCE. Exercice 2011 SUR LES RÈGLES DE PROTECTION DE LA CLIENTÈLE

RAPPORT DE CONTRÔLE INTERNE ANNEXE RELATIVE A L APPLICATION DES RÈGLES DE PROTECTION DE LA CLIENTÈLE NOTICE EXPLICATIVE Formulaire ASSURANCE Exercice 2011 TRANSMISSION DE L ANNEXE AU RAPPORT DE CONTRÔLE

RAPPORT DE CONTRÔLE INTERNE ANNEXE RELATIVE A L APPLICATION DES RÈGLES DE PROTECTION DE LA CLIENTÈLE NOTICE EXPLICATIVE Formulaire ASSURANCE Exercice 2011 TRANSMISSION DE L ANNEXE AU RAPPORT DE CONTRÔLE

L essentiel sur. Tenir ses comptes et faire son budget

L essentiel sur Tenir ses comptes et faire son budget Les enjeux Suivre ses comptes Tenir ses comptes et faire son budget, c est avoir une meilleure vision de ses ressources et de ses dépenses. Vous savez

L essentiel sur Tenir ses comptes et faire son budget Les enjeux Suivre ses comptes Tenir ses comptes et faire son budget, c est avoir une meilleure vision de ses ressources et de ses dépenses. Vous savez

SCIAN Canada Cliquez ici pour retourner à indexf.pdf Descriptions

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Pour mieux protéger votre métier nous avons décidé de réinventer le nôtre.

Transports Terrestres Pour mieux protéger votre métier nous avons décidé de réinventer le nôtre. Pack Transport Métiers du Transport Routier de Marchandises les solutions Entreprises Faits réels Mars 2008

Transports Terrestres Pour mieux protéger votre métier nous avons décidé de réinventer le nôtre. Pack Transport Métiers du Transport Routier de Marchandises les solutions Entreprises Faits réels Mars 2008

Analyse et Conception objet du logiciel Analyse et conception objet du logiciel : Méthode de conception objet et notation UML.

Analyse et conception objet du logiciel : Méthode de conception objet et notation UML Rémy Courdier Email : Remy.Courdier@univ-reunion.fr Rémy Courdier V2.1 1 Plan du cours Introduction au Génie Logiciel

Analyse et conception objet du logiciel : Méthode de conception objet et notation UML Rémy Courdier Email : Remy.Courdier@univ-reunion.fr Rémy Courdier V2.1 1 Plan du cours Introduction au Génie Logiciel

Transmission d informations sur le réseau électrique

Transmission d informations sur le réseau électrique Introduction Remarques Toutes les questions en italique devront être préparées par écrit avant la séance du TP. Les préparations seront ramassées en

Transmission d informations sur le réseau électrique Introduction Remarques Toutes les questions en italique devront être préparées par écrit avant la séance du TP. Les préparations seront ramassées en

Magisoft. Gestion commerciale. L intelligence Software. Progiciels de gestion pour l industrie

ZA LA LAYE 12 Rue de Truchebenate 01100 ARBENT Tél : +33 (0)4.74.81.22.20 Fax : +33 (0)4.74.73.08.99 contact@cerai.fr Www.cerai.fr Gestion commerciale Magisoft L intelligence Software Progiciels de gestion

ZA LA LAYE 12 Rue de Truchebenate 01100 ARBENT Tél : +33 (0)4.74.81.22.20 Fax : +33 (0)4.74.73.08.99 contact@cerai.fr Www.cerai.fr Gestion commerciale Magisoft L intelligence Software Progiciels de gestion

PCC - Les encaissements au comptant LES ENCAISSEMENTS

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

e)services - Guide de l utilisateur e)carpa

services - Guide de l utilisateur e)carpa") e)services - Guide de l utilisateur e)carpa 2 Sommaire 1 Introduction 3 2 - Accès au site e)carpa 4 2.1 Identification et authentification 4 2.2 Consultation du site e)carpa 6 2.3 Mode de navigation sur

e)services - Guide de l utilisateur e)carpa 2 Sommaire 1 Introduction 3 2 - Accès au site e)carpa 4 2.1 Identification et authentification 4 2.2 Consultation du site e)carpa 6 2.3 Mode de navigation sur

ECONOMIE ET SOCIETE (GESTION)

") REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER Pour les banques, le papier devrait servir à imprimer des billets ; pas à en garder la trace dans

DÉMATÉRIALISATION DES DOCUMENTS ET AUTOMATISATION DES PROCESSUS UN PREMIER PAS VERS LA BANQUE SANS PAPIER Pour les banques, le papier devrait servir à imprimer des billets ; pas à en garder la trace dans

MEGA Application Portfolio Management. Guide d utilisation

MEGA Application Portfolio Management Guide d utilisation MEGA 2009 SP5 R7 2ème édition (novembre 2012) Les informations contenues dans ce document pourront faire l objet de modifications sans préavis

MEGA Application Portfolio Management Guide d utilisation MEGA 2009 SP5 R7 2ème édition (novembre 2012) Les informations contenues dans ce document pourront faire l objet de modifications sans préavis

InteGraal MODE. cousu main

InteGraal MODE progiciels ET SERVICES cousu main pour l INDUSTRIE ET LE COMMERCE DE la FILIÈRE mode InteGraal MODE L erp métier cousu Main pour l industrie et le commerce de la MODE Pour répondre à vos

InteGraal MODE progiciels ET SERVICES cousu main pour l INDUSTRIE ET LE COMMERCE DE la FILIÈRE mode InteGraal MODE L erp métier cousu Main pour l industrie et le commerce de la MODE Pour répondre à vos

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Document non contractuel. fiches pratiques

Document non contractuel fiches pratiques Avril 0 SUIVEZ ET GÉREZ VOTRE ÉPARGNE SALARIALE Le saviez-vous? Mot de passe perdu? Si vous avez renseigné votre adresse e-mail ou votre numéro de téléphone portable

Document non contractuel fiches pratiques Avril 0 SUIVEZ ET GÉREZ VOTRE ÉPARGNE SALARIALE Le saviez-vous? Mot de passe perdu? Si vous avez renseigné votre adresse e-mail ou votre numéro de téléphone portable

b. Nom de l établissement/du point de vente (y compris l adresse postale et l adresse municipale)

") Généralités 1. Dans l organisation du SSPFFC, les services de traitement des cartes de débit et de crédit, à savoir les systèmes électroniques permettant d effectuer ces types de transactions, sont autorisés

Généralités 1. Dans l organisation du SSPFFC, les services de traitement des cartes de débit et de crédit, à savoir les systèmes électroniques permettant d effectuer ces types de transactions, sont autorisés

Les activités numériques

Les activités numériques Activités de l entreprise et activités numériques de l entreprise convergent de plus en plus au sein de la chaîne de valeur, c est-à-dire la manière avec laquelle une entreprise

Les activités numériques Activités de l entreprise et activités numériques de l entreprise convergent de plus en plus au sein de la chaîne de valeur, c est-à-dire la manière avec laquelle une entreprise