2- Les théories du taux de change

|

|

|

- Yolande Bourgeois

- il y a 9 ans

- Total affichages :

Transcription

1 2- Les théories du taux de change Comment déterminer si une monnaie est sur- ou sous-évaluée par rapport à une autre? savoir expliquer : parité des pouvoirs d'achat parité des taux d'intérêt approche monétaire du taux de change sur-ajustement approche de portefeuille savoir argumenter en termes d'analyse fondamentale sur la sur- ou sousévaluation d'une monnaie. Jean-Baptiste Desquilbet 1 Université Lille 1

2 Plan : 1- DÉFINITIONS DU TAUX DE CHANGE 1.1- Taux de change réel 1.2- Taux de change de parité de pouvoir d'achat (PPA) 1.3- Le taux de change effectif 2- THÉORIES DU TAUX DE CHANGE 2.1- La parité de pouvoir d'achat (Cassel, 1916) 2.2- Effet Balassa-Samuelson 2.3- Parité des taux d'intérêt (PTI), carry trade et effet peso 3- APPROCHE MONÉTAIRE ET SURAJUSTEMENT 3.1- Balance des paiements et position extérieure 3.2- Le modèle de Mundell (1963) Fleming (1962) 3.3- Le modèle monétaire (Frenkel 1978) 3.4- Le sur-ajustement (Dornbusch 1976) 4- APPROCHE PAR LES PORTEFEUILLES (Branson 1985) 5- DÉVELOPPEMENTS RÉCENTS 5.1- Prévoir les taux de change avec les modèles monétaires 5.2- Un nouveau paradigme des modèles macro-économiques internationaux 5.3- Estimer le taux de change d équilibre Jean-Baptiste Desquilbet 2 Université Lille 1

4- APPROCHE PAR LES PORTEFEUILLES (Branson 1985) 5- DÉVELOPPEMENTS RÉCENTS 5.1- Prévoir les taux de change avec les modèles monétaires 5.")

3 Bibliographie : cf. plan de cours Taylor M. (1995), «The Economics of Exchange Rates», Journal of Economic Literature, Vol. 33, No. 1, pp Bouveret A. & H. Sterdyniak (2005), «Les modèles de taux de change, équilibre de long terme, dynamique et hystérèse», Revue de l OFCE 93, avril, pp Bénassy-Quéré, A. (2008), «Perspectives à moyen et long termes sur le taux de change de l euro», in CAE, Rapport n 80 La politique de change de l'euro, La Documentation française Sarno (2001) «Toward a new paradigm in open economy modeling : where do we stand», FRB St Louis Review, May/June Jean-Baptiste Desquilbet 3 Université Lille 1

, «Perspectives à moyen et long termes sur le taux de change de l euro», in CAE, Rapport n 80 La politique de change de l'euro, La Documentation")

4 1- DÉFINITIONS DU TAUX DE CHANGE 1.1- Taux de change réel Prix relatif des biens domestiques et étrangers (indicateur de compétitivité-prix) Prix domestiques : P EU Prix étrangers : P US Taux de change (prix de la devise étrangère) :1$ = S 1 «bien» étranger P US $ P US S P US S P EU «biens» domestiques appréciation réelle de la monnaie étrangère : hausse de P US S / P EU hausse de la compétitivité-prix des biens domestiques Jean-Baptiste Desquilbet 4 Université Lille 1

5 1.2- Taux de change de parité de pouvoir d'achat (PPA) Le taux de change nominal qui égalise les «niveaux des prix» de deux pays. Prix domestiques : P EU Prix étrangers : P US Taux de change (prix de la devise étrangère) : 1$ = S 1 «panier» domestique P EU P EU / S $ P EU P US S «paniers» étrangers pouvoirs d'achats égaux si P EU P US S = 1 (le taux de change réel vaut 1) soit S = P EU S P PPA US sur/sous-évaluation : S > S PPA le $ est sur-évalué (par rapport à l' ) S < S PPA le $ est sous-évalué (par rapport à l' ) Jean-Baptiste Desquilbet 5 Université Lille 1

S < S PPA le $ est sous-évalué (par rapport à l' ) Jean-Baptiste")

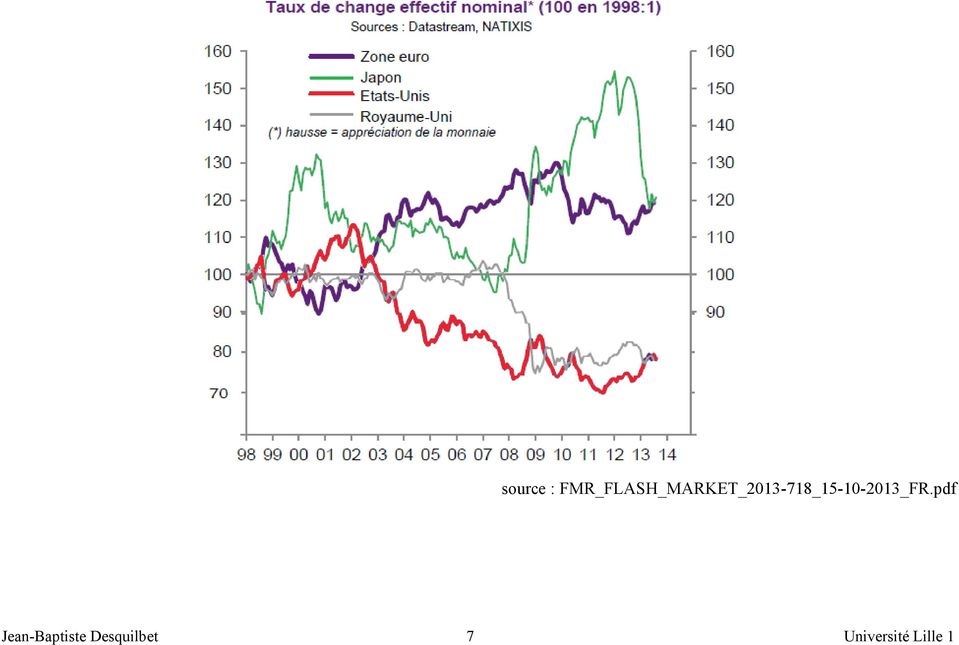

6 1.3- Le taux de change effectif Taux de change effectif = moyenne des taux de change bilatéraux pondérée par les parts dans les échanges taux de change effectif nominal Indice permettant de mesurer l'évolution d'une monnaie par rapport à celle des partenaires commerciaux. cf. Indice des Prix à la Consommation (IPC) taux de change effectif réel Mesure la compétitivité-prix moyenne cf. (par exemple) Klau & Fung (2006), «The new BIS effective exchange rate indices», BIS Quarterly Review, March 2006 Jean-Baptiste Desquilbet 6 Université Lille 1

Klau & Fung (2006), «The new BIS effective exchange rate indices», BIS Quarterly Review, March 2006 Jean-Baptiste")

7 source : FMR_FLASH_MARKET_ _ _FR.pdf Jean-Baptiste Desquilbet 7 Université Lille 1

8 2- THÉORIES DU TAUX DE CHANGE 2.1- La parité de pouvoir d'achat (Cassel, 1916) Le taux de change assure l'égalisation internationale des prix des biens. PPA «absolue» : S = P EU P US S PPA avec 1$ = S conséquence logique de la «loi du prix unique» intégration parfaite des marchés internationaux de marchandises coûts de transports négligeables absence d'obstacles à l'échange (droits de douane) homogénéité des (paniers de) biens absence de pouvoir de marché des exportateurs/importateurs marché unique => prix unique Jean-Baptiste Desquilbet 8 Université Lille 1

homogénéité des (paniers")

9 PPA «relative» : Δ S S = Δ P EU P EU Δ P US P US L'évolution du taux de change nominal suit l'évolution du différentiel d'inflation. Une conséquence de : la dichotomie entre variables monétaires et variables réelles. une hypothèse de taux de change réel constant doit s'inscrire dans un modèle macro-économique prenant en compte : l'interaction entre prix et taux de change les déterminants de l'évolution du taux de change réel (productivité...) Jean-Baptiste Desquilbet 9 Université Lille 1

10 2.2- Effet Balassa-Samuelson (1964) : Industriel (I) 2 pays 2 secteurs Émergent (E) abrité = non échangeables (non tradable) NT exposé = échangeables (tradable) T productivité salaire prix Pays industriel (PI) π TI, π NTI W TI, W NTI P TI, P NTI Pays émergent (PE) π TE, π NTE W TE, W NTE P TE, P NTE On suppose : égalisation des salaires des secteurs nationaux productivité égale dans les deux secteurs abrités productivité dans le secteur exposé plus élevée dans le PI que dans le PE travail rémunéré à sa productivité : s = W s / P s dans chaque secteur égalisation internationale des prix des biens échangeables Jean-Baptiste Desquilbet 10 Université Lille 1

11 Taux de change au comptant (prix de la monnaie du PI) : S= P TE P TI Prix relatifs (taux de change «internes») : P TI / P NTI =a I P TE / P NTE =a E * D'où : a I = P TI / P NTI = π NTI / π TI < π NTE / π TE = P T / P NTE = a E L'indice des prix à la consommation ( ti et te les parts des biens échangeables) : ti 1 ti P I = P TI P NTI et P E = P te 1 te TE P NTE Le taux de change courant est différent du taux de change de PPA : 1 ti S PPA = P E / P I = S a I 1 te < S si ti et te ne sont pas trop différents. a E la monnaie du PED apparaît sous-évaluée. Développement progrès de productivité + rapide dans PED tendance à l'appréciation réelle de la monnaie PED Jean-Baptiste Desquilbet 11 Université Lille 1

12 2.3- Parité des taux d'intérêt (PTI), carry trade et effet peso L'écart de taux d'intérêt entre deux monnaies doit refléter le taux d'évolution anticipée du taux de change. a- Parité des taux d'intérêt couverte (PTIC) Détermine le taux de change à terme : F = S 1 i 1 i $ Non vérifiée si les conditions d'absence d'opportunité d'arbitrage ne sont pas remplies (de sorte que les marchés sont segmentés) coûts de transaction (aujourd'hui très faibles) limites aux mouvements internationaux de capitaux (taxes...) Jean-Baptiste Desquilbet 12 Université Lille 1

coûts de transaction (aujourd'hui très faibles)")

13 b- Parité des taux d'intérêt non couverte (PTINC) Reflète la spéculation sur le marché des changes, l'évolution anticipée du taux de change. À un an (cotation à l'incertain) : 1$ = S 1 à placer en euros, au taux i... 1 i dans 1 an en dollars, au taux i $ 1 S 1 i S $ $ dans 1 an soit S 1 i $ dans 1 an avec un taux de change spot dans 1 an anticipé de S a. Absence d'opportunité d'arbitrage 1 i = S a S 1 i $ = 1 S a S S 1 i $ S a S ou : i S i $ Jean-Baptiste Desquilbet 13 Université Lille 1

14 i i $ S a S S 0 Si le taux d'intérêt domestique est supérieur au taux d'intérêt étranger, les «spéculateurs» acceptent de placer en monnaie étrangère s'ils anticipent un gain de change (dépréciation de la monnaie domestique). Empiriquement (techniquement compliqué) : la PTINC ne semble pas vérifiée (conduirait à faire des erreurs de prévision) les monnaies dont le taux d'intérêt est plus élevé ont tendance à s'apprécier («biais à terme» du taux de change : le taux de change à terme semble indiquer l'évolution future du taux de change). Mais : Problème de test d'hypothèses jointes : PTINC & anticipations rationnelles & aversion au risque constante. Biais à court terme, mais pas à long terme cf. chapitre sur l'efficience du marché des changes. Jean-Baptiste Desquilbet 14 Université Lille 1

.")

15 c- Une limite : le carry trade (stratégie de «portage») carry trade : stratégie spéculative mise en place quand la PTINC n'est pas vérifiée (et quand la monnaie dont le taux d'intérêt est élevé s'apprécie) prendre une position de change destinée à bénéficier des écarts de taux. emprunter la devise à faible taux (funding currency) : typiquement JPY, CHF placer dans le devise à taux élevé (target currency) : typiquement GBP, AUD double gain : différentiel intérêt + gain de change Stratégie 'dangereuse' en cas de forte volatilité des taux de change (la probabilité d'une perte de change augmente) mesure de l'attractivité du carry-trade = tx int monnaie cible tx int monnaie de financement volatilité anticipée du taux de change Jean-Baptiste Desquilbet 15 Université Lille 1

mesure de l'attractivité du carry-trade = tx int monnaie cible tx")

16 d- L'effet Peso (peso problem) Les agents exigent une prime de risque sur le «peso» ( ) parce qu'ils anticipent une forte dévaluation avec une petite probabilité ex.: dévaluation de 0 avec probabilité 1 P, avec probabilité P PTINC => 1 i = 1 i $ 1 P 1 l écart de taux (spread) peso-dollar est potentiellement très élevé si la dévaluation se produit tard (le cas du peso mexicain entre 1974 et 1976) : l'écart de taux peut sembler incohérent avec la fixité du taux de change tant que la dévaluation n'est pas observée... Jean-Baptiste Desquilbet 16 Université Lille 1

: l'écart de taux peut sembler")

17 3- APPROCHE MONÉTAIRE ET SURAJUSTEMENT 3.1- BALANCE DES PAIEMENTS ET POSITION EXTERIEURE taux de change = prix d'une devise dans une autre résulte de la confrontation de l'offre et de la demande sur le marché des changes L'offre et la demande de devises étrangères découlent d'opérations enregistrées dans la balance des paiements Jean-Baptiste Desquilbet 17 Université Lille 1

18 La balance des paiements présentation synthétique des transactions économiques (flux) entre les résidents (intermédiaires financiers, entreprises, ménages et administrations publiques...) d'une économie et les non-résidents (le reste du monde), répartis en trois catégories principales : le compte des transactions courantes : biens, services, revenus primaires (rémunération tirée directement d une activité de production, du travail -salaires- et des capitaux investis -revenus-), revenus secondaires (envois de fonds des travailleurs, impôts non liés à la production, prestations sociales,..) ; le compte de capital : transferts en capital (dons, remises de dettes,...) et achats/cessions d'actifs non financiers non produits (brevets, droits d'auteur...) le compte financier : investissements directs, de portefeuille (sur titres négociables) et autres investissements (prêts et crédits commerciaux). La position extérieure un relevé des stocks qui résume, à une date donnée, les avoirs et engagements des résidents d'une économie vis-à-vis du reste du monde. Jean-Baptiste Desquilbet 18 Université Lille 1

; le compte de capital : transferts en capital (dons, remises de dettes,...) et achats/cessions d'actifs non financiers non produits (brevets, droits d'auteur.")

19 Le Manuel de la balance des paiements est établi par le FMI. La balance des paiements de la France est élaborée par la Banque de France. de la zone euro est établie par la BCE. des États-Unis est diffusée par le Bureau of Economic Analysis Jean-Baptiste Desquilbet 19 Université Lille 1

20 Balance des paiements de la France (En milliards d'euros) Compte de transactions courantes (cvs - cjo) -31,8-30,3 Biens -54,6-42,5 Services 24,7 18,3 Revenus primaires 40,7 39,3 Revenus secondaires -42,6-45,3 Compte de capital (brut) 0,5 1,8 Compte financier (brut) -21,0-14,2 Investissements directs 14,1-5,1 Français à l'étranger 37,7-0,2 Étrangers en France 23,6 4,9 Investissements de portefeuille -26,5-69,8 Avoirs -1,7 66,3 Engagements 24,9 136,1 Instruments financiers dérivés -14,3-16,8 Autres investissements 1,7 79,0 Avoirs de réserve 4,0-1,5 Erreurs et omissions 10,3 14,3 Jean-Baptiste Desquilbet 20 Université Lille 1

21 Position extérieure de la France (en milliards d euros) Investissements directs Français à l étranger Étrangers en France Investissements de portefeuille Avoirs (en titres étrangers) Engagements (détention de titres français par les non-résidents) Instruments financiers dérivés Autres investissements Avoirs de réserve Position extérieure nette en % du PIB - 11,3-16,6 Dette extérieure nette en % du PIB 32,6 32,6 Source : Rapport annuel de la balance des paiements et la position extérieure de la France 2013 Jean-Baptiste Desquilbet 21 Université Lille 1

22 3.2- Le modèle de Mundell (1963) Fleming (1962) Modèle de référence dans les années 1970s. Apport : intégration des marchés d'actifs et la mobilité internationale des capitaux Critiqué pour sa représentation de l'équilibre du marché des actifs (en termes de flux plutôt que de stocks) Permet toujours de comprendre la problématique de la gestion de la demande en économie ouverte (interdépendances, dépréciations compétitives). Petite économie ouverte, prix fixes (chômage keynésien), revenu national = produit national, imparfaite substituabilité des biens (PPA non vérifiée), parfaite substituabilité des titres (mais substitution imparfaite). Jean-Baptiste Desquilbet 22 Université Lille 1

23 LE MODELE (en écart par rapport à l équilibre initial) : (IS) sy = n R + G z Y + Y f + q S (LM) M = l Y b R (BP) z Y + Y f + q S + j (R R f ) = 0 Y = revenu national ; R = taux d intérêt national ; S = taux de change (prix du $ ) ; M = offre de monnaie ; G = dépenses publiques ; Y f = revenu étranger ; R f = taux d intérêt étranger forte mobilité des capitaux : j zb/l > 0 ; parfaite mobilité des capitaux : j +, (R = R f ) faible mobilité des capitaux : j zb/l < 0. Jean-Baptiste Desquilbet 23 Université Lille 1

24 Le taux de change d'équilibre est donné par : S * = [ z ]G [n s z ] R f [n z s z ] M [ s n ] Y f effet d'une expansion budgétaire : selon degré de mobilité des capitaux forte mobilité des capitaux : appréciation de la monnaie domestique faible mobilité des capitaux : dépréciation de la monnaie domestique effet d'une expansion monétaire : dépréciation de la monnaie domestique effet d'une hausse du taux d'intérêt étranger : dépréciation de la monnaie domestique effet d'une hausse du revenu étranger : appréciation de la monnaie domestique Jean-Baptiste Desquilbet 24 Université Lille 1

25 3.3- Le modèle monétaire (Frenkel 1978) Les variations du taux de change entre deux monnaies s'expliquent par les variations des offres excédentaires de monnaie. Hypothèses : PPA S = P / P f TQM M v(i) = P Y et M f v f (i f ) = P f Y f PTI (S a S )/ S i i f à l' équilibre : S a =S i=i f (PTI) S= M v (i) Y f (TQM) & (PPA) M f v f (i f ) Y à l'équilibre : S= M M f v(i *) v f (i *) Y f Y Jean-Baptiste Desquilbet 25 Université Lille 1

26 Un modèle d'équilibre général simplifié : accent mis sur le marché de la monnaie hypothèse de flexibilité des prix et des salaires marchés des biens et du travail équilibrés intégration internationale des marchés de biens PPA intégration internationale des marchés d'actifs financiers hypothèse de flexibilité du taux de change Très forte volatilité des taux de change dans les années 1970 rejet PPA Développement d'autres modèles : sur-ajustement modèles d'équilibre général à deux pays... en lien avec / puis en réaction à la théorie des cycles réels (et le développement de la théorie macroéconomique). Jean-Baptiste Desquilbet 26 Université Lille 1

27 3.4- Le sur-ajustement (Dornbusch 1976) Prise en compte des dynamiques d'ajustement des prix de biens (lente) et prix des actifs taux d'intérêt et taux de change (instantanée). permet d'expliciter les trajectoires des variables en cas de choc monétaire. Le taux de change de long terme est déterminé par la PPA La dynamique de court terme est déterminé par la PTI avec anticipations rationnelles (auto-réalisatrices) et une courbe de Phillips avec rigidité du niveau général des prix. M M/P (P rigide) i afflux de capitaux appréciation de l' Or : PTI dépréciation anticipée de l' (i > i f ) le taux de change a sur-réagi. Baisse progressive de P M/P i dépréciation effective et anticipée de l'euro (vers son niveau de PPA). Phénomène caractéristique des modèles dynamiques à anticipations rationnelles. Jean-Baptiste Desquilbet 27 Université Lille 1

28 Le modèle : ( IS ) (LM) (PTI) p = g [a n r + q (s p) y*] m = p + l y b r s = r r f L'ajustement suite à une contraction monétaire : Taylor (1995) Jean-Baptiste Desquilbet 28 Université Lille 1

29 4- APPROCHE PAR LES PORTEFEUILLES (Branson 1985) Suppose l'imparfaite substituabilité des actifs domestiques e tétrangers. W = M + B + S F M = m(i, i f ) W B = b(i, i f ) W S F = f(i, i f ) W i = i f + S a Δ F = T(S/P) + i f F décomposition de la richesse nette du secteur privé monnaie domestique actifs financiers domestiques (obligations d'etat) actifs financiers étrangers (obligations d'etat) taux de rendement des obligations étrangères balance des paiements (accumulation d'oblig étrangères) M (open-market, B) i et f (réallocation de portefeuille initiale) dépréciation de la monnaie excédent commercial accumulation d'oblig étrangères autre réallocation de portefeuille F appréciation de la monnaie l'accumulation de F permet un déficit commercial à l'équilibre il y a eu dépréciation et sur-ajustement. Jean-Baptiste Desquilbet 29 Université Lille 1

30 L'ajustement suite à une opération d'open market Taylor (1995) Jean-Baptiste Desquilbet 30 Université Lille 1

31 5- DÉVELOPPEMENTS RÉCENTS 5.1- Prévoir les taux de change avec les modèles monétaires Meese et Rogoff (1983) : les modèles monétaires ne prévoient pas mieux (statistiquement) l'évolution des taux de change qu'une hypothèse d'absence de variation. une rupture dans l'économie des taux de changes Méthodologie économétrique de Meese & Rogoff a été «perfectionnée» Mark (1995) : une capacité des modèles monétaires à prévoir les taux de changes meilleure à long terme (3-4 ans) qu'à court terme. Les taux de changes se caractériseraient par un processus non linéaire de retour vers la moyenne (mean-reverting) meilleures prévisions en cas d'écart substantiel des fondamentaux Discussion sur la rationalité des anticipations, l'efficience du marché... Neely & Sarno (2002) «How well do monetary fundamentals forecast exchange rates» FRB St Louis Review, September/October Hissler (2007), «Les taux d'intérêt aident-ils à prévoir les taux de change?», Economie & prévision 2/2007 (n ), pp Jean-Baptiste Desquilbet 31 Université Lille 1

32 5.2- Un nouveau paradigme des modèles macro-économiques internationaux Obstfeld et Rogoff (1995) : une «nouvelle formule» (redux)... de nombreux développements. fondements microéconomiques explicites, prise en compte d'imperfections du marché des biens : rigidité des prix, concurrence imparfaite, discrimination tarifaire (local currency pricing, pricing to market) réduit l'impact du taux de change sur les prix (pass-through) accroît la variabilité du taux de change réel discussions sur la modélisation des marchés financiers difficulté à tester directement certaines hypothèses (sur la fonction d'utilité...) désaccord sur l'origine des rigidités nominales (marché des biens ou du travail) Sarno (2001) «Toward a new paradigm in open economy modeling where do we stand», FRB St Louis Review, May/June Jean-Baptiste Desquilbet 32 Université Lille 1

33 5.3- Estimer le taux de change d équilibre Bouveret et Sterdyniak (2005) a- Le taux de change d équilibre fondamental (FEER) Approche macroéconomique du taux de change d'équilibre Williamson (1985) Horizon de moyen terme: équilibre interne : plein emploi équilibre externe : solde courant = flux de financement soutenables En pratique, définir le niveau de production de plein emploi interne et chez les partenaires, définir le niveau soutenable de la balance courante estimer une équation de balance commerciale. Jean-Baptiste Desquilbet 33 Université Lille 1

34 Problèmes : coordination internationale : nécessite que les pays s accordent sur des objectifs cohérents de balance commerciale, ne cherchent pas une sur/sousévaluation théorie du taux de change réel : faire des hypothèses sur les niveau de prix pour en déduire un taux de change nominal modèle statique : ne prend pas en compte la dynamique du solde courant un pays peut avoir un déficit s il attire des flux d IDE il peut vouloir un excédent pour accumuler des avoirs étrangers compte tenu du vieillissement de la population il peut être contraint de réaliser un excédent commercial, compte tenu des intérêts qu il doit payer sur sa dette extérieure. modèle statique : hypothèse implicite de retour du taux de change courant vers sa valeur d équilibre, sans dynamique explicite. Jean-Baptiste Desquilbet 34 Université Lille 1

35 b- Le taux de change d équilibre comportemental (BEER) Clark et MacDonald (1997) BEER = Behavioural Equilibrium Exchange Rate perspective purement économétrique : rendre compte empiriquement de l'évolution du taux de change. retenir un ensemble de variables fondamentales pouvant influencer le taux de change réel de long terme : terme de l échange, productivité du travail, prix du pétrole, stock d actifs étrangers nets, taux de chômage chercher des relations de cointégration entre le taux de change et ces variables estimer une équation de court terme par modèle à correction d erreur (VECM) évaluer le mésalignement du taux courant par l'écart entre le taux de change et sa valeur estimée de long terme, selon la relation de cointégration Problème : absence de modèle théorique taux ce change réel nominal Jean-Baptiste Desquilbet 35 Université Lille 1

36 c- Exemple : EUR/USD Bénassy-Quéré (2008) Selon l approche BEER : euro surévalué de près de 6 % par rapport au dollar en 2005, de 27 % en 2007 taux de change d équilibre proche de sa valeur de PPA fin 2007 (1,10) Selon l approche FEER : euro sous-évalué en 2005, pas très loin de l'équilibre en Désajustement 2005 (%) tx de ch réel (%) Désajustement 2007 (%) Euro/dollar (déc. 2007) tx de ch d équil euro/dollar (déc. 2007) BEER 5,9 21,0 26,9 1,457 1,07 FEER 1 25,0 21,0 4,0 1,457 1,52 FEER 2 14,8 21,0 6,2 1,457 1,37 FEER 3 13,3 21,0 7,7 1,457 1,34 Un signe positif indique une sous-évaluation de l euro par rapport au dollar Jean-Baptiste Desquilbet 36 Université Lille 1

Les Taux de change. Grégory Corcos et Isabelle Méjean. ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année

Les Taux de change Grégory Corcos et Isabelle Méjean ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année http://isabellemejean.com/eco434 InternationalEconomics.html Plan du cours 1 Introduction

Les Taux de change Grégory Corcos et Isabelle Méjean ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année http://isabellemejean.com/eco434 InternationalEconomics.html Plan du cours 1 Introduction

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

2- Comment les traders gèrent les risques

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

LE TAUX DE CHANGE CHRISTIAN BIALÈS. Montpellier (France) www.christian-biales.net

www.christian-biales.net") LE TAUX DE CHANGE Christian BIALÈS Professeur honoraire de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l objet d un enrichissement documentaire

LE TAUX DE CHANGE Christian BIALÈS Professeur honoraire de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l objet d un enrichissement documentaire

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Les marchés financiers sont-ils efficients? L exemple du marché des changes

DOSSIER I Les marchés financiers sont-ils efficients? L exemple du marché des changes Antoine Bouveret * OFCE, Centre de recherche en économie de Sciences Po Gabriele Di Filippo * Université Paris IX Dauphine

DOSSIER I Les marchés financiers sont-ils efficients? L exemple du marché des changes Antoine Bouveret * OFCE, Centre de recherche en économie de Sciences Po Gabriele Di Filippo * Université Paris IX Dauphine

Cours débutants Partie 1 : LES BASES DU FOREX

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

COMMUNIQUÉ DE PRESSE. Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique.

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Recensement triennal sur l activité du marché de change et des produits dérivés

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: [email protected]

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: [email protected]

Les nouvelles approches du change d équilibre...

Compétitivité et taux de change d équilibre de long terme Didier Borowski Chargé de Mission à la Direction de la Prévision Cécile Couharde Maître de Conférences à l Université de Paris-Nord et membre du

Compétitivité et taux de change d équilibre de long terme Didier Borowski Chargé de Mission à la Direction de la Prévision Cécile Couharde Maître de Conférences à l Université de Paris-Nord et membre du

LE MARCHE DES CHANGES

LE MARCHE DES CHANGES 1 1. LE CHANGE AU COMPTANT (SPOT)...3 1.1. CARACTERISTIQUES FONDAMENTALES DU CHANGE AU COMPTANT...3 1.2. COTATIONS ET TRANSACTIONS SUR LE MARCHE SPOT...3 1.3. LES COURS CROISES...4

LE MARCHE DES CHANGES 1 1. LE CHANGE AU COMPTANT (SPOT)...3 1.1. CARACTERISTIQUES FONDAMENTALES DU CHANGE AU COMPTANT...3 1.2. COTATIONS ET TRANSACTIONS SUR LE MARCHE SPOT...3 1.3. LES COURS CROISES...4

Avec Gaël Callonnec (Ademe)

") Séminaire Développement durable et économie de l'environnement Les conséquences des politiques énergétiques sur l activité et l emploi Avec Gaël Callonnec (Ademe) Mardi 24 janvier 2012 Présentation du

Séminaire Développement durable et économie de l'environnement Les conséquences des politiques énergétiques sur l activité et l emploi Avec Gaël Callonnec (Ademe) Mardi 24 janvier 2012 Présentation du

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Exposé 1: Les aspects théoriques des relations monétaires internationales

Guide à l attention de l enseignant Jour 5: Les relations monétaires internationales H. Michelsen Université d'hohenheim Cette journée d étude a pour but de raviver les connaissances de base sur les relations

Guide à l attention de l enseignant Jour 5: Les relations monétaires internationales H. Michelsen Université d'hohenheim Cette journée d étude a pour but de raviver les connaissances de base sur les relations

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Finance internationale Makram BELLALAH. Introduction

Finance internationale Makram BELLALAH Introduction Les flux internationaux de capitaux et les opérations internationales sont caractérisés par la présence de plusieurs devises et différents taux de change

Finance internationale Makram BELLALAH Introduction Les flux internationaux de capitaux et les opérations internationales sont caractérisés par la présence de plusieurs devises et différents taux de change

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

Dépenses nationales totales 3.0 3.4 2.3

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

Macroéconomie. Catherine Fuss Banque Nationale de Belgique [email protected]

Macroéconomie Catherine Fuss Banque Nationale de Belgique [email protected] Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Macroéconomie Catherine Fuss Banque Nationale de Belgique [email protected] Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Bienvenue. Procure.ch. Jeudi 26 avril 2012. Haute école de gestion Fribourg www.heg-fr.ch. Haute école de gestion Fribourg

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

Bienvenue Procure.ch Jeudi 26 avril 2012 Haute école de gestion Fribourg www.heg-fr.ch 1 ère question (thème) C est grave docteur? Les principaux indicateurs économiques En préambule.. Qu est-ce qu un

CHAPITRE 3 : LE MARCHE DES CHANGES AU COMPTANT (SPOT)

") CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

CH15 - Comment s'opère le financement de l'économie mondiale?

CH15 - Comment s'opère le financement de l'économie mondiale? à intégrer à la partie 3 du cours (mondialisation, finance internationale, intégration européenne) Ce poly a été distribué en cours les 13

CH15 - Comment s'opère le financement de l'économie mondiale? à intégrer à la partie 3 du cours (mondialisation, finance internationale, intégration européenne) Ce poly a été distribué en cours les 13

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Formation en Forex Trading

Formation en Forex Trading Objectif de la formation. La formation est à destination des Traders débutants ou des personnes qui ont découvert le Trading depuis moins d'un an. Le but de cette formation est

Formation en Forex Trading Objectif de la formation. La formation est à destination des Traders débutants ou des personnes qui ont découvert le Trading depuis moins d'un an. Le but de cette formation est

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Marchés Financiers. Cours appliqué de finance de marché. Change

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Banque de la République d Haïti. Bulletin Statistique 36 Juillet - Septembre 2000

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Macroéconomie chapitre IV : L'économie ouverte, le marché des changes Le modèle Mundell-Fleming, Changes Flexibles

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie chapitre IV : L'économie ouverte, le marché des changes

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie chapitre IV : L'économie ouverte, le marché des changes

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Politiques monétaire et fiscale Cours de M2R Printemps 2006

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

I) L ouverture des économies à l international

L ouverture des économies à l international") L autarcie s oppose au système du libreéchange. I) L ouverture des économies à l international A) La mesure des échanges de biens et services. La balance des transactions courantes. Cette balance retrace

L autarcie s oppose au système du libreéchange. I) L ouverture des économies à l international A) La mesure des échanges de biens et services. La balance des transactions courantes. Cette balance retrace

afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

Conditions tarifaires

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

CMC MARKETS UK PLC. Conditions Tarifaires CFDs. Plateforme Next Generation. Janvier 2015. RCS Paris: 525 225 918

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

Les techniques des marchés financiers

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Le Mini E-book de XForex pour débutants TRADER PRO. Guide de trading de devises

Le Mini E-book de XForex pour débutants TRADER PRO Guide de trading de devises XForex vous a préparé un condensé du E- book, son manuel électronique sur le trading de devises. Le Mini E-book a été conçu

Le Mini E-book de XForex pour débutants TRADER PRO Guide de trading de devises XForex vous a préparé un condensé du E- book, son manuel électronique sur le trading de devises. Le Mini E-book a été conçu

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

DESS INGENIERIE FINANCIERE

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

CHAPITRE 5 : LA GLOBALISATION FINANCIERE

CHAPITRE 5 : LA GLOBALISATION FINANCIERE Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Historique de la globalisation

CHAPITRE 5 : LA GLOBALISATION FINANCIERE Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Historique de la globalisation

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

La nouvelle façon d investir sur les marchés

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

Volume des opérations sur les marchés des changes et des produits dérivés Enquête triennale de la BRI: résultats pour la Suisse

Communiqué de presse Embargo: jeudi 5 septembre 2013, 15 heures (heure d été d Europe centrale) Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 [email protected] Zurich, le 5

Communiqué de presse Embargo: jeudi 5 septembre 2013, 15 heures (heure d été d Europe centrale) Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 [email protected] Zurich, le 5

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Table des Matières. 2 Secteur monétaire et bancaire (sources : BRH) Finances Publiques. (sources : BRH / MEF)

Finances Publiques. (sources : BRH / MEF)") Table des Matières 2 Secteur monétaire et bancaire (sources : BRH) 6 Finances Publiques (sources : BRH / MEF) 7 Secteur réel (sources : IHSI / BRH / EDH) 10 Secteur externe (sources : BRH / AGD / Maison

Table des Matières 2 Secteur monétaire et bancaire (sources : BRH) 6 Finances Publiques (sources : BRH / MEF) 7 Secteur réel (sources : IHSI / BRH / EDH) 10 Secteur externe (sources : BRH / AGD / Maison

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE?

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

Document 1.2: Définition de l indicateur d ouverture (OPENNESS) de Sachs et Warner,1995

de Sachs et Warner,1995") PROGRAMME DE FORMATION CONTINUE SESSION 6 : RENNES, 1314 MARS 2008 Atelier : Ouverture et croissance Animé par Akiko SuwaEisenmann (EEP) L objectif de cet atelier est d examiner les données de plusieurs

PROGRAMME DE FORMATION CONTINUE SESSION 6 : RENNES, 1314 MARS 2008 Atelier : Ouverture et croissance Animé par Akiko SuwaEisenmann (EEP) L objectif de cet atelier est d examiner les données de plusieurs

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

2.2.4. La courbe en J et la condition de Marshall-Lerner

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

TARIFS ET CONDITIONS juillet 2015

TARIFS ET CONDITIONS juillet 2015 Brochure tarifaire CARACTÉRISTIQUES DU COMPTE Accès à la plateforme en ligne accessible depuis votre ordinateur,votre mobile et votre tablette (SaxoTraderGO).................................................................................................................................

TARIFS ET CONDITIONS juillet 2015 Brochure tarifaire CARACTÉRISTIQUES DU COMPTE Accès à la plateforme en ligne accessible depuis votre ordinateur,votre mobile et votre tablette (SaxoTraderGO).................................................................................................................................

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,