Renseignements fiscaux de NexGen :

|

|

|

- Josephine Brisson

- il y a 10 ans

- Total affichages :

Transcription

1 Renseignements fiscaux de NexGen : Assurance vie et planification de patrimoine fiscalement efficace Avec Dale Durand, v.-p., planification successorale et fiscale

2 Disclaimer Investir mieux : Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, des frais de gestion et autres frais. Veuillez lire le prospectus avant de prendre votre décision. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement passé peut ne pas se reproduire. Les titres de fonds communs de placement ne sont pas garantis par la Société d assurance-dépôts du Canada ni par un autre organisme gouvernemental d assurance-dépôts. Il n existe aucune garantie que le Fonds comptant sera en mesure de maintenir sa valeur liquidative par part à un montant constant ou que le montant intégral de votre placement dans ce fonds vous sera remboursé. Les distributions versées aux porteurs des catégories crédit d impôt pour dividendes et remboursement du capital ne doivent pas être confondues avec le taux de rendement d un fonds. Si les distributions versées par un fonds dépassent son rendement, votre placement baissera de valeur. Les distributions versées par suite de la réalisation de gains en capital et de la perception d intérêts et de dividendes par un fonds sont imposables entre vos mains, l année de leur versement. Dans le cas de la catégorie fiscale remboursement du capital, le prix de base rajusté de vos placements est diminué du montant de capital qui vous est remboursé. Si ce prix de base rajusté descend au-dessous de zéro, vous devez payer l impôt sur les gains en capital sur le montant négatif. Les impôts à payer sur les revenus de placements et les gains en capital gagnés pour un fonds commun de placement ne peuvent pas être mitigés et ne peuvent pas non plus être gérés en toutes circonstances. Plus le fonds commun de placement obtient un rendement élevé, plus le risque augmente. Par conséquent, un fonds commun de placement pourrait se trouver dans l obligation de verser des distributions imposables aux investisseurs d une catégorie de fonds à gestion fiscale NexGen, pour qui une distribution ou un genre de distribution ne sont pas optimales ou ne coïncident pas avec leurs préférences en fiscalité. Plus la demande pour les actions de la catégorie gains en capital, de la catégorie crédit d impôt pour dividendes et de la catégorie des fonds enregistrés est forte, plus l efficacité fiscale de la catégorie remboursement du capital et de la catégorie croissance composée est élevée.

3 Performance + Alpha fiscal En tant qu investisseur... Vous pouvez choisir les placements qui vous conviennent Mais... vous ne pouvez pas contrôler la performance cependant, vous POUVEZ contrôler l impact de l impôt Que penseriez-vous de pouvoir ajouter 2 ou 3 p. cent à votre rendement annuel après impôts?

4 Améliorez votre alpha fiscal! «L alpha fiscal, c est le rendement après impôt supplémentaire que vous pouvez ajouter à votre portefeuille en prenant des mesures pour réduire votre fardeau fiscal» fiscalité ~ Tim Cestnick, auteur financier et spécialiste de la

5 Financement fiscalement efficace de l assurance 3 avantages clés: 1.Le report de l impôt accélère la création de richesse à long terme 2.Les revenus fiscalement efficaces réduisent le fardeau fiscal annuel 3.L assurance vie règle la question du fardeau fiscal final

6 L opportunité du report de l impôt Le report de l impôt crée des occasions de planification pour : les investisseurs leurs conseillers de confiance Comment? Le report à long terme de l impôt peut : augmenter la valeur du compte et de la succession favoriser une meilleure planification intergénérationnelle

7 Exemple : Reporter l imposition pour augmenter la valeur du compte Hypothèses Placement initial $ 2,000,000 Taux de rendement annuel des deux portefeuilles 5% Espace de temps 25 Taux d'imposition pour Colombie-Britannique NexGen Portefeuille Société fisc. efficace Capital investi $ 2,000,000 $ 2,000,000 Croissance totale $ 4,772,710 $ 3,501,788 Fardeau fiscal cumulatif Pas de fardeau fiscal -$ 1,616,776 Juste val. marchande après 25 ans $ 6,772,710 $ 3,885,013 Personnel Impôt net payable sur liquidation -$ 1,742,897 -$ 635,602 Net à la succession $ 5,029,813 $ 3,249,411 Avantage du report d'impôt avec NexGen $ 1,780,402

8 Le report d impôt, cela fonctionne $4,000,000 $3,500,000 $3,000,000 $2,500,000 $2,000,000 $1,500,000 $1,000,000 $500,000 $0 Inefficient Portefeuille Portfolio inefficient NexGen Portefeuille Portfolio NexGen

9 L opportunité de revenus et d assurance But Planifier en vue du fardeau fiscal créé lors du décès Créer une succession plus importante Quelle assurance vie est-elle préférable? Les conseillers et les courtiers d assurance inscrits savent ce qui convient le mieux au client C est important : Il faut un financement fiscalement efficace des primes d assurance pour minimiser le fardeau fiscal annuel pour avoir plus de capital dans le portefeuille avec croissance composée

10 Résumé : Financement fiscalement efficace de l assurance Hypothèses Placement initial $ 2,000,000 Taux de rendement annuel des deux portefeuilles 5% Province Colombie-Britannique Police d assurance vie $ 1,500,000 Prime annuelle $ 30,000 NexGen Portefeuille Société fisc. efficace Capital investi $ 2,000,000 $ 2,000,000 Croissance totale moins fardeau fiscal annuel $ 4,090,897 $ 2,943,482 Fardeau fiscal cumulatif Pas de fardeau fiscal -$ 1,359,005 Primes d assurance payées par la société -$ 750,000 -$ 750,000 Juste val. marchande après 25 ans $ 5,340,897 $ 2,834,477 Personnel Impôt net payable sur liquidation -$ 1,342,694 -$ 393,845 Prestation d assurance $ 1,500,000 $ 1,500,000 Net à la succession $ 5,498,203 $ 3,940,632 Avantage NexGen $ 1,557,571

11 Report de l impôt, avantages de revenus et assurance fiscalement efficaces = plus haute valeur de la succession $5,000,000 $4,500,000 $4,000,000 $3,500,000 $3,000,000 $2,500,000 $2,000,000 $1,500,000 $1,000,000 $500,000 $0 Tax Inefficient Portfolio NexGen Portfolio Tax Inefficient Portfolio with Life Insurance NexGen Portfolio with Life Insurance Portef. fisc. inefficace Portefeuille NexGen Portef. fisc. inefficace avec assurance vie Portef. NexGen avec assurance vie

12 Notes sur le financement de primes d assurance vie Les revenus de remboursement du capital (RdC) sont préférables pour financer les primes d assurance Pour les sociétés La SPCC doit être propriétaire de la police vie et financer les primes en utilisant des RdC Lors du décès de l assuré, toute croissance non matérialisée sera imposée dans la déclaration de revenus finale de l assuré Lors du décès, le montant assuré est versé à la SPCC et à la fin d année, il peut être reversé à succession du défunt en exonération de tous impôts de société et des particuliers par l entremise du compte de dividendes en capital peut être assujetti à des ajustement mineurs pour le PBR Assurez-vous de procéder à une réorganisation dans les règles de la société afin d éviter la double imposition Consutez votre comptable professionnel

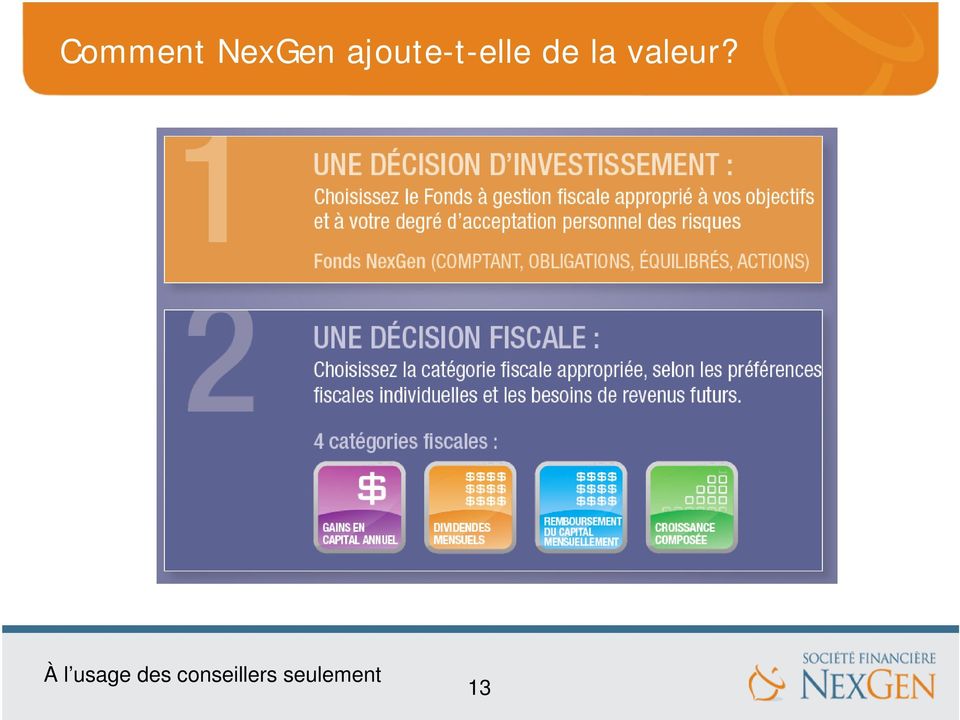

13 Comment NexGen ajoute-t-elle de la valeur? 13

14 L innovation NexGen Que les marchés grimpent ou baissent, la planification fiscale ajoute de la valeur! Choisissez le fonds NexGen Fund avec la solution fiscale qui correspond aux besoins de votre client

15 Résumé : Financement fiscalement efficace de l assurance 3 principaux avantages 1. Le report de l impôt accélère la création de richesse à long terme 2. Les revenus fiscalement efficaces réduisent le fardeau fiscal annuel 3. L assurance vie règle la question du fardeau fiscal final NexGen offre : Des outils et stratégies exclusifs pour réduire les impôts Une solide gestion de placements diversifiée

16 Passez à l action 1. Identifiez les clients actuels et potentiels qui recherchent : Le report de l impôt à long terme Des revenus fiscalement efficaces Une meilleure planification intergénérationnelle 2. De vastes connaissances à partager Enregistrement de webinaire Documentation sur les fonds NexGen et la fiscalité 3. Offrez des portefeuilles sur mesure et des analyses fiscales Nous pouvons vous aider avec vos meilleurs clients potentiels Particuliers, sociétés, professionnels

17 Pour de plus amples renseignements Accès à des documents PRATIQUES POUR LES CLIENTS, y compris: Une reprise de cette présentation(dans 48 h) Des études de cas Des renseignements de formation Des documents pratiques pour les clients sur les placements fiscalement efficaces et sur NexGen

18 Merci Questions?

19 Pour info: Taux d imposition

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Mettez vos bénéfices non répartis à l œuvre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 11 Mettez vos bénéfices non répartis à l œuvre De nombreux propriétaires d entreprise ont accumulé des sommes

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 11 Mettez vos bénéfices non répartis à l œuvre De nombreux propriétaires d entreprise ont accumulé des sommes

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Transfert du patrimoine de l entreprise avec retrait en espèces :

Solutions d assurance-vie Produits Actifs Occasions Garanties Croissance Capital Protection Revenu Avantage Solutions Options Stabilité PLANIFIER AUJOURD HUI. ASSURER L AVENIR. Transfert du patrimoine

Solutions d assurance-vie Produits Actifs Occasions Garanties Croissance Capital Protection Revenu Avantage Solutions Options Stabilité PLANIFIER AUJOURD HUI. ASSURER L AVENIR. Transfert du patrimoine

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

16 Solut!ons pour planifier vos finances

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur :

Le rêve de plusieurs est de devenir entrepreneur :") S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur : Avoir un commerce : Avoir un immeuble à revenus : mais cela sous-entend aussi gérer des troubles,

S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur : Avoir un commerce : Avoir un immeuble à revenus : mais cela sous-entend aussi gérer des troubles,

CONSTITUTION D UNE ENTREPRISE

novembre 2014 TABLE DES MATIÈRES Avantages de la constitution en société Avantages d une SEPE Résumé CONSTITUTION D UNE ENTREPRISE Si vous exploitez une entreprise, sa simple constitution en société vous

novembre 2014 TABLE DES MATIÈRES Avantages de la constitution en société Avantages d une SEPE Résumé CONSTITUTION D UNE ENTREPRISE Si vous exploitez une entreprise, sa simple constitution en société vous

Stratégie de transfert du patrimoine de l entreprise

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

Facilité de crédit aux fins d investissement (FCI)

") Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Une ultime cotisation reer à 71 ans

Une ultime cotisation reer à 71 ans S T R A T É G I E S P L A C E M E N T S E T F I S C A L I T É N o 4 La récupération des prestations d État peut influer considérablement sur le revenu de retraite d

Une ultime cotisation reer à 71 ans S T R A T É G I E S P L A C E M E N T S E T F I S C A L I T É N o 4 La récupération des prestations d État peut influer considérablement sur le revenu de retraite d

RAFFINEZ VOTRE STRATÉGIE DE PLACEMENT, SIMPLIFIEZ VOTRE VIE

RAFFINEZ VOTRE STRATÉGIE DE PLACEMENT, SIMPLIFIEZ VOTRE VIE Un seul investissement, tout le raffinement que vous recherchez Vous menez une vie active, riche de projets que vous souhaitez réaliser. Vous

RAFFINEZ VOTRE STRATÉGIE DE PLACEMENT, SIMPLIFIEZ VOTRE VIE Un seul investissement, tout le raffinement que vous recherchez Vous menez une vie active, riche de projets que vous souhaitez réaliser. Vous

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Introduction FISCALITÉ

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

Les incidences fiscales de l assurance vie détenue par une société

Les incidences fiscales de l assurance vie détenue par une société Au moment de souscrire une police d assurance, il est important de se demander si le titulaire devrait être une personne ou une société.

Les incidences fiscales de l assurance vie détenue par une société Au moment de souscrire une police d assurance, il est important de se demander si le titulaire devrait être une personne ou une société.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

STRATÉGIE DE RETRAITE POUR ENTREPRISES GUIDE DU CONSEILLER

STRATÉGIE DE RETRAITE POUR ENTREPRISES GUIDE DU CONSEILLER * À L USAGE EXCLUSIF DES conseillers TABLE DES MATIÈRES Introduction sur la Stratégie de retraite pour entreprises (SRE)...2 Déterminer les occasions

STRATÉGIE DE RETRAITE POUR ENTREPRISES GUIDE DU CONSEILLER * À L USAGE EXCLUSIF DES conseillers TABLE DES MATIÈRES Introduction sur la Stratégie de retraite pour entreprises (SRE)...2 Déterminer les occasions

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

D assurance-vie avec participation

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

DONS D'ASSURANCE VIE

DONS D'ASSURANCE VIE Il est intéressant de donner par le biais d une assurance vie car ainsi, pour un coût modeste, on peut faire un don ultérieur substantiel. Plusieurs options sont envisageables : 1

DONS D'ASSURANCE VIE Il est intéressant de donner par le biais d une assurance vie car ainsi, pour un coût modeste, on peut faire un don ultérieur substantiel. Plusieurs options sont envisageables : 1

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Fonds d investissement Tangerine

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Retirer des fonds d un régime immobilisé

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 5 Retirer des fonds d un régime immobilisé Les fonds de pension constituent une source importante de revenu

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 5 Retirer des fonds d un régime immobilisé Les fonds de pension constituent une source importante de revenu

PARTAGE DES INTÉRÊTS DANS UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS ET DES COMPTABLES

PARTAGE DES INTÉRÊTS DANS UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS ET DES COMPTABLES Conventions d assurance-vie en copropriété et d assurance-vie en partage des coûts et bénéfices La

PARTAGE DES INTÉRÊTS DANS UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS ET DES COMPTABLES Conventions d assurance-vie en copropriété et d assurance-vie en partage des coûts et bénéfices La

Régime d indemnités pour perte de salaire de RBC Assurances. Protégez vos employés tout en réalisant des économies

Régime d indemnités pour perte de salaire de RBC Assurances Protégez vos employés tout en réalisant des économies Table des matières Protégez vos employés tout en réalisant des économies 1 Qu est-ce qu

Régime d indemnités pour perte de salaire de RBC Assurances Protégez vos employés tout en réalisant des économies Table des matières Protégez vos employés tout en réalisant des économies 1 Qu est-ce qu

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Compte d épargne libre d impôt LES FAITS

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

Life Asset Portfolio (LAP) France

France") Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

Information sur le produit I/IV Type de contrat Clients Devise du contrat Durée du contrat Assureur Souscripteur Assuré Bénéficiaires Contrat d'assurance vie à primes libres, lié à une ou plusieurs catégories

OPTIMAXMD. GUIDE DU PRODUIT Assurance vie permanente avec participation L avenir commence dès aujourd hui RÉSERVÉ AUX CONSEILLERS

OPTIMAXMD GUIDE DU PRODUIT Assurance vie permanente avec participation L avenir commence dès aujourd hui RÉSERVÉ AUX CONSEILLERS FAITS SAILLANTS Options de primes Optimax 100 Optimax 20 primes Options

OPTIMAXMD GUIDE DU PRODUIT Assurance vie permanente avec participation L avenir commence dès aujourd hui RÉSERVÉ AUX CONSEILLERS FAITS SAILLANTS Options de primes Optimax 100 Optimax 20 primes Options

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Prêt quand vous l êtes, quelle que soit votre situation

Prêt quand vous l êtes, quelle que soit votre situation Fonds distincts Idéal Signature 2.0 La Standard Life au Canada fait maintenant partie de Manuvie www.manuvie.ca Table des matières 02 Faites d abord

Prêt quand vous l êtes, quelle que soit votre situation Fonds distincts Idéal Signature 2.0 La Standard Life au Canada fait maintenant partie de Manuvie www.manuvie.ca Table des matières 02 Faites d abord

Prospectus simplifié. Décembre 2011. Société d Investissement à Capital Variable de droit luxembourgeois à compartiments multiples

VISA 2012/82078-1283-0-PS L'apposition du visa ne peut en aucun cas servir d'argument de publicité Luxembourg, le 2012-01-11 Commission de Surveillance du Secteur Financier Prospectus simplifié Décembre

VISA 2012/82078-1283-0-PS L'apposition du visa ne peut en aucun cas servir d'argument de publicité Luxembourg, le 2012-01-11 Commission de Surveillance du Secteur Financier Prospectus simplifié Décembre

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Option de souscription en dollars américains

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

Découvrez TD Waterhouse. Placements et gestion de patrimoine pour chaque période de votre vie

Découvrez TD Waterhouse Placements et gestion de patrimoine pour chaque période de votre vie Bienvenue à TD Waterhouse Tout le personnel de TD Waterhouse* s engage à vous aider à atteindre vos objectifs

Découvrez TD Waterhouse Placements et gestion de patrimoine pour chaque période de votre vie Bienvenue à TD Waterhouse Tout le personnel de TD Waterhouse* s engage à vous aider à atteindre vos objectifs

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

LE DON PLANIFIÉ par l assurance vie BIENVENUE POUR LE BÉNÉFICE DES MISSIONS CHARITABLES EN PARTENARIAT AVEC :

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

LE DON PLANIFIÉ par l assurance vie POUR LE BÉNÉFICE DES MISSIONS CHARITABLES BIENVENUE EN PARTENARIAT AVEC : 1 Objectifs spécifiques : Soutenir un organisme qui nous tient à cœur Bénéficier d un crédit

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

REVENU GARANTI POUR LA VIE. Série

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

REVENU GARANTI POUR LA VIE Série Série Un revenu garanti pour la vie, quelle que soit la conjoncture des marchés. SÉRIE ECOFLEXTRA vous procure un revenu à vie garanti de ne pas diminuer, sans égard au

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

ASSURMAXMC. La force de l assurance vie avec participation

ASSURMAXMC La force de l assurance vie avec participation En quoi consiste AssurMax? AssurMax est un régime d assurance vie entière de l Empire Vie qui donne droit à des participations. Il combine l assurance

ASSURMAXMC La force de l assurance vie avec participation En quoi consiste AssurMax? AssurMax est un régime d assurance vie entière de l Empire Vie qui donne droit à des participations. Il combine l assurance

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Le compte d épargne libre d impôt (CELI)

") Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Un guide pour le conseiller. Le Régime de retraite assurée de BMO MD Assurance

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

www.rbcassurances.com

Pour de plus amples renseignements, veuillez visiter le site www.rbcassurances.com CROISSANCE SOLIDITÉ INTÉGRATION APERÇU DE LA SOCIÉTÉ 2004 Marques déposées de la Banque Royale du Canada. Utilisées sous

Pour de plus amples renseignements, veuillez visiter le site www.rbcassurances.com CROISSANCE SOLIDITÉ INTÉGRATION APERÇU DE LA SOCIÉTÉ 2004 Marques déposées de la Banque Royale du Canada. Utilisées sous

Gains et pertes en capital. revenuquebec.ca

Gains et pertes en capital 2011 revenuquebec.ca En vendant un bien, vous avez pu réaliser un gain en capital imposable ou subir une perte en capital admissible. Calculer et déclarer adéquatement un tel

Gains et pertes en capital 2011 revenuquebec.ca En vendant un bien, vous avez pu réaliser un gain en capital imposable ou subir une perte en capital admissible. Calculer et déclarer adéquatement un tel

CIG d Investissements Manuvie. Sécurité pour votre portefeuille, Choix et souplesse pour vous

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

Introduction Son mécanisme

La rente-assurance Introduction L une des préoccupations de nombreuses personnes âgées est de maximiser leurs sources de revenu de retraite régulier sans devoir réduire le montant qu ils destinent à leurs

La rente-assurance Introduction L une des préoccupations de nombreuses personnes âgées est de maximiser leurs sources de revenu de retraite régulier sans devoir réduire le montant qu ils destinent à leurs

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Le dilemme de la rémunération : Toucher un salaire ou des dividendes?

décembre 2013 Le dilemme de la rémunération : Toucher un salaire ou des dividendes? Jamie Golombek Avec l arrivée prochaine de la fin d exercice de plusieurs entreprises, les propriétairesdirigeants devront

décembre 2013 Le dilemme de la rémunération : Toucher un salaire ou des dividendes? Jamie Golombek Avec l arrivée prochaine de la fin d exercice de plusieurs entreprises, les propriétairesdirigeants devront

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Solutions d'assurance pour les particuliers

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Aidez vos clients à planifier leur avenir

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Garantie de revenu viager

Fonds distincts de la Canada-Vie Garantie de revenu viager Garantissez votre revenu pour la vie Faites croître le revenu ne le laissez pas diminuer Solidité et stabilité financières Fondée en 1847, la

Fonds distincts de la Canada-Vie Garantie de revenu viager Garantissez votre revenu pour la vie Faites croître le revenu ne le laissez pas diminuer Solidité et stabilité financières Fondée en 1847, la

l abc des fonds communs de placement l institut des fonds d investissement du canada

l abc des fonds communs de placement l institut des fonds d investissement du canada L abc des fonds communs de placement Qu est-ce qu un fonds commun de placement? 1 Les avantages d investir dans les

l abc des fonds communs de placement l institut des fonds d investissement du canada L abc des fonds communs de placement Qu est-ce qu un fonds commun de placement? 1 Les avantages d investir dans les

Fonds d investissement RÉA II Natcan Inc. Avril 2010

Fonds d investissement RÉA II Natcan Inc. Avril 2010 Christian Cyr, CFA Premier vice-président actions de petite capitalisation [email protected] Marc Lecavalier, CFA, M.Sc. Vice-président adjoint actions

Fonds d investissement RÉA II Natcan Inc. Avril 2010 Christian Cyr, CFA Premier vice-président actions de petite capitalisation [email protected] Marc Lecavalier, CFA, M.Sc. Vice-président adjoint actions

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Tout sur les frais. Tout ce que vous avez toujours voulu savoir sur les frais reliés à vos fonds de placement

Tout sur les frais Tout ce que vous avez toujours voulu savoir sur les frais reliés à vos fonds de placement Les frais payés directement par le client Frais d entrée Aussi appelés «frais d achat», ou «frais

Tout sur les frais Tout ce que vous avez toujours voulu savoir sur les frais reliés à vos fonds de placement Les frais payés directement par le client Frais d entrée Aussi appelés «frais d achat», ou «frais

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

BILLETS DE DÉPÔT ÉQUILIBRE MONDIAL PLUS RBC INVESTISSEMENTS MANUVIE

BILLETS DE DÉPÔT ÉQUILIBRE MONDIAL PLUS RBC INVESTISSEMENTS MANUVIE Une protection du capital, une participation au marché boursier et des gestionnaires de placements de première catégorie Séries 7, 8

BILLETS DE DÉPÔT ÉQUILIBRE MONDIAL PLUS RBC INVESTISSEMENTS MANUVIE Une protection du capital, une participation au marché boursier et des gestionnaires de placements de première catégorie Séries 7, 8

Fonds IA Clarington mondial de croissance et de revenu (le «Fonds»)

") Placements IA Clarington inc. Prospectus simplifié Le 23 septembre 2014 Offre de parts de série A, de série F, de série F5, de série I, de série L, de série L5 et de série T5 du Fonds IA Clarington mondial

Placements IA Clarington inc. Prospectus simplifié Le 23 septembre 2014 Offre de parts de série A, de série F, de série F5, de série I, de série L, de série L5 et de série T5 du Fonds IA Clarington mondial

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Gardez plus d argent dans vos poches grâce à votre. compte d épargne libre d impôt collectif

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

Prospectus simplifié en date du 1 avril 2014 LE FONDS D INVESTISSEMENT RÉA II FIERA CAPITAL INC.

Prospectus simplifié en date du 1 avril 2014 LE FONDS D INVESTISSEMENT RÉA II FIERA CAPITAL INC. Actions de catégorie A série 2014, classes Conseillers, Investisseurs et F et Actions de catégorie A séries

Prospectus simplifié en date du 1 avril 2014 LE FONDS D INVESTISSEMENT RÉA II FIERA CAPITAL INC. Actions de catégorie A série 2014, classes Conseillers, Investisseurs et F et Actions de catégorie A séries

Votre guide des des polices d assurance-vie avec participation. de la Great-West

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Services financiers collectifs. Régime de participation différée aux bénéfices Guide du participant

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

CONSEILS POUR ACCROÎTRE VOTRE NIVEAU DE VIE À LA RETRAITE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

Étude de cas n o 2. L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance. Des solutions qui cliquent

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Fonds communs de placement de la HSBC

Fonds communs de placement de la HSBC Prospectus simplifié Le 25 juin 2015 Offre de parts de série investisseurs, de série conseillers, de série privilèges, de série gestionnaires et de série institutions

Fonds communs de placement de la HSBC Prospectus simplifié Le 25 juin 2015 Offre de parts de série investisseurs, de série conseillers, de série privilèges, de série gestionnaires et de série institutions

Managed Funds Stability Fund 1

Managed Funds Stability Fund 1 ÉPARGNE-PENSION, ÉPARGNE À LONG TERME ET ÉPARGNE NON FISCALE Type d'assurance vie Assurance vie dont le rendement est lié à des fonds de placement (branche 23). Des primes

Managed Funds Stability Fund 1 ÉPARGNE-PENSION, ÉPARGNE À LONG TERME ET ÉPARGNE NON FISCALE Type d'assurance vie Assurance vie dont le rendement est lié à des fonds de placement (branche 23). Des primes

Formulaire d inscription Compte FRR fonds communs de placement

Important : 1. Remplir tous les champs du Formulaire d inscription au. 2. Signer, dater et retourner le formulaire dûment rempli à : Fonds d investissement Tangerine Limitée, 3389, av Steeles E, Toronto,

Important : 1. Remplir tous les champs du Formulaire d inscription au. 2. Signer, dater et retourner le formulaire dûment rempli à : Fonds d investissement Tangerine Limitée, 3389, av Steeles E, Toronto,

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Maximiser l utilisation des pertes lorsqu on jette l éponge

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

Nous sommes avec vous, au décès d un proche

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

À l usage exclusif des conseillers. Régime d indemnités pour perte de salaire. Guide du conseiller en assurance

À l usage exclusif des conseillers. Régime d indemnités pour perte de salaire Guide du conseiller en assurance Table des matières Importance de la protection de revenu 1 Qu est-ce qu un régime d indemnités

À l usage exclusif des conseillers. Régime d indemnités pour perte de salaire Guide du conseiller en assurance Table des matières Importance de la protection de revenu 1 Qu est-ce qu un régime d indemnités

vos objectifs Investir pour atteindre

Investir pour atteindre vos objectifs Que ce soit pour prendre une retraite confortable, effectuer un achat important, financer les études de votre enfant ou épargner en vue de laisser un legs, investir

Investir pour atteindre vos objectifs Que ce soit pour prendre une retraite confortable, effectuer un achat important, financer les études de votre enfant ou épargner en vue de laisser un legs, investir

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS FÉRIQUE. Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

5 raisons d investir dans des fonds d actions américaines

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

Feuille d information

Feuille d information Numéro 110 Avez-vous bien planifié votre stratégie de sortie? Aide-mémoire à l'intention des dentistes qui se préparent à prendre leur retraite Après avoir travaillé sans relâche

Feuille d information Numéro 110 Avez-vous bien planifié votre stratégie de sortie? Aide-mémoire à l'intention des dentistes qui se préparent à prendre leur retraite Après avoir travaillé sans relâche

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

Actifs vs. Actions/ Ententes hybrides. Me Claude E. Jodoin, M.Fisc.

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

4795-00F-MAR15. Brochure de produit

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière