LA METHODE DE L'IMPUTATION RATIONNELLE DES CHARGES DE STRUCTURE. Imputation des charges de structure au niveau d'activité. TABLE DES MATIERES

|

|

|

- Dominique Pépin

- il y a 7 ans

- Total affichages :

Transcription

1 LA METHODE DE L'IMPUTATION RATIONNELLE DES CHARGES DE STRUCTURE Objectif(s) : o Pré requis : o Modalités : o o o o Imputation des charges de structure au niveau d'activité. Analyse des charges par variabilité. Principes, Exemples, Synthèse, Application. TABLE DES MATIERES Chapitre 1. EXEMPLE INTRODUCTIF Enoncé et travail à faire Annexe Correction Travail Travail Travail Chapitre 2. L'IMPUTATION RATIONNELLE DES CHARGES FIXES Principe Charges fixes imputées Application à l'exemple introductif Enoncé et travail à faire Annexe Correction Différences d'imputation rationnelle Utilisation de la méthode Chapitre 3. APPLICATION DE LA METHODE AUX CHARGES DIRECTES Enoncé et travail à faire Annexe Correction Chapitre 4. CONTRÔLE DES RESULTATS ET REPRESENTATION GRAPHIQUE Enoncé et travail à faire Annexe Correction Travail Travail

2 Chapitre 5. APPLICATION DE LA METHODE AUX CHARGES INDIRECTES Enoncé et travail à faire Documents Document Document Document Document Annexe Correction Chapitre 6. APPRECIATIONS DE LA METHODE Avantages Inconvénients Activité normale de référence Conséquences Chapitre 7. SYNTHESE Chapitre 8. APPLICATION Enoncé et travail à faire Documents Document Document Annexe Annexe Annexe Correction Travail Travail

3 Chapitre 1. EXEMPLE INTRODUCTIF Enoncé et travail à faire. Une entreprise fabrique des éléments entrant dans la composition de moteurs électriques. Pour le 4ème trimestre, l évolution des charges en fonction de la production prévue est la suivante : TRAVAIL A FAIRE : en utilisant l'annexe suivante : 1 ) Calculer le coût de production total et unitaire ainsi que le coût variable et le coût fixe unitaires. 2 ) Effectuer des constats en ce qui concerne l'évolution des coûts. 3 ) Expliquer de quelle façon il est possible de déterminer des coûts de production identiques sur plusieurs périodes Annexe Correction Travail

Effectuer des constats en ce qui concerne l'évolution des coûts.")

4 Travail Travail

5 Chapitre 2. L'IMPUTATION RATIONNELLE DES CHARGES FIXES Principe. Les coûts de production unitaire subissent l influence des variations des niveaux de production. L origine des variations de ces coûts se trouve au niveau des charges fixes. Pour éviter ces variations, il est donc nécessaire d attribuer (ou d imputer) aux coûts de production, un montant de charges fixes adapté au niveau de production ou au niveau d activité de la période. L évaluation des charges fixes est effectuée pour un niveau d activité normale. L activité normale est déterminée par la capacité théorique de production de l unité, de l atelier ou de l entreprise. Bien souvent, elle est obtenue en effectuant la moyenne mensuelle des activités réalisées au cours de la période de référence (année précédente). Les charges fixes à imputer aux coûts sont calculées d après le rapport : intitulé taux d activité ou coefficient d imputation rationnelle (CIR) Charges fixes imputées Application à l'exemple introductif Enoncé et travail à faire. Reprenons le cas de notre entreprise qui fabrique des éléments entrant dans la composition de moteurs électriques. Supposons que l activité normale soit de 3500 unités par mois soit le mois de septembre comme période de référence. Pour le 4ème trimestre, l évolution des charges en fonction de la production prévue est inchangée : TRAVAIL A FAIRE : en utilisant l'annexe suivante : Calculer le coût de production total et unitaire ainsi que le coût variable et le coût fixe unitaires. Effectuer des constats en ce qui concerne l'évolution des coûts

6 Annexe Correction. CONSEQUENCES : Les coûts unitaires ne sont plus influencés par les variations du volume d'activité ou les quantités produites ; Le coût de production unitaire est constant

7 2.4. Différences d'imputation rationnelle. Trois cas sont envisageables : Si Charges Fixes Réelles > Charges Fixes Imputées => COÛT ou MALI de la sousactivité Si Charges Fixes Réelles < Charges Fixes Imputées => BONI de la sur-activité Si Charges Fixes Réelles = Charges Fixes Imputées => ACTIVITE NORMALE 2.5. Utilisation de la méthode. En contrôle de gestion, la méthode de l imputation rationnelle des charges fixes peut être appliquée : 1 ) aux charges fixes directes ; 2 ) aux charges fixes indirectes. Chapitre 3. APPLICATION DE LA METHODE AUX CHARGES DIRECTES Enoncé et travail à faire. L entreprise DECHANT fabrique un produit A. Le service «contrôle de gestion» communique les informations ci-dessous : Remarques : les coûts de production varient selon le niveau de production, l'activité du mois de janvier est représentative de l'activité normale. TRAVAIL A FAIRE : en utilisant l'annexe ci-dessous : Calculer le coût de production total et unitaire ainsi que le coût variable et le coût fixe unitaires

aux charges fixes directes ; 2 ) aux charges fixes indirectes. Chapitre 3.")

8 3.2. Annexe Correction. Remarque : les coûts fixes unitaires sont identiques

9 Chapitre 4. CONTRÔLE DES RESULTATS ET REPRESENTATION GRAPHIQUE Enoncé et travail à faire. L entreprise LAZER fabrique un produit P, vendu au prix unitaire de 780, dans un atelier dont l'activité normale est de 500 unités. La comptabilité a enregistré les charges suivantes : TRAVAIL A FAIRE : 1 ) En utilisant l'annexe ci-dessous, pour chaque période, calculer le coût de production total et unitaire ainsi que le chiffre d'affaires et le résultat (avec et sans imputation rationnelle des charges fixes). 2 ) Représenter graphiquement l'évolution des coûts réels et des coûts selon la méthode de l'imputation rationnelle, sous forme de droites Annexe

.")

10 4.3. Correction Travail Travail

11 Chapitre 5. APPLICATION DE LA METHODE AUX CHARGES INDIRECTES. Dans le tableau de répartition des charges indirectes, deux cas peuvent être envisagés : le taux d activité est commun aux différents centres d analyse, le taux d activité est différent pour chaque centre d analyse. NB : s il existe un coefficient d imputation rationnelle pour les centres auxiliaires, il faut procéder à l imputation rationnelle relative à ces centres avant la répartition secondaire Enoncé et travail à faire. L entreprise LUPO vous communique les informations suivantes pour le mois de septembre afin d effectuer la répartition des charges indirectes et l'imputation des charges fixes. Document 1 : Centres d'analyse. Document 2 : Répartition des charges indirectes. Document 3 : Répartition des centres auxiliaires. Document 4 : Taux d'activité des centres d'analyse. TRAVAIL A FAIRE : en utilisant l'annexe suivante, présenter le tableau de répartition des charges indirectes Documents Document

12 Document Document Document

13 5.3. Annexe. TABLEAU DE REPARTITION DES CHARGES INDIRECTES 5.4. Correction. TABLEAU DE REPARTITION DES CHARGES INDIRECTES

14 Chapitre 6. APPRECIATIONS DE LA METHODE Avantages. Cette méthode permet d évaluer l incidence du niveau d activité sur les coûts : soit en cas de suractivité un «Boni» ; soit en cas de sous-activité un «Coût de chômage ou Mali». L évaluation des coûts se fait en fonction des coûts unitaires de base ou constants. Elle facilite le contrôle de l évolution des coûts dans le temps et donc les comparaisons. Les stocks et les devis sont évalués indépendamment des variations des niveaux d activité. Tenir compte de la sous-activité respecte le principe de prudence énoncé par le Plan Comptable Général Inconvénients. Une difficulté peut exister pour l évaluation des charges fixes, en particulier pour ventiler les charges semi-variables en distinguant la partie fixe de la partie variable. La détermination des taux d activité peut parfois être délicate. La méthode de l imputation rationnelle des charges fixes appliquée aux charges indirectes dans les différents centres d analyse accroît la complexité du tableau de répartition Activité normale de référence. L activité normale peut être déterminée pour chaque centre d analyse ou pour l ensemble de l entreprise. Dans les deux cas, il s agit de l activité théorique maximale réalisable après prise en compte des contraintes d organisation. Pour chaque centre d analyse l activité normale sera mesurée en unités d oeuvre. Pour l ensemble de l entreprise, la production pourra être exprimée en nombre de produits finis Conséquences. Par la suite, pour le rapprochement des résultats de la comptabilité analytique et de la comptabilité générale, il faudra prendre en compte les différences d imputation rationnelle des charges fixes parmi les différences de traitement comptable. (voir le cours de comptabilité analytique ou comptabilité de gestion)

15 Chapitre 7. SYNTHESE. L'IMPUTATION RATIONNELLE DES CHARGES FIXES

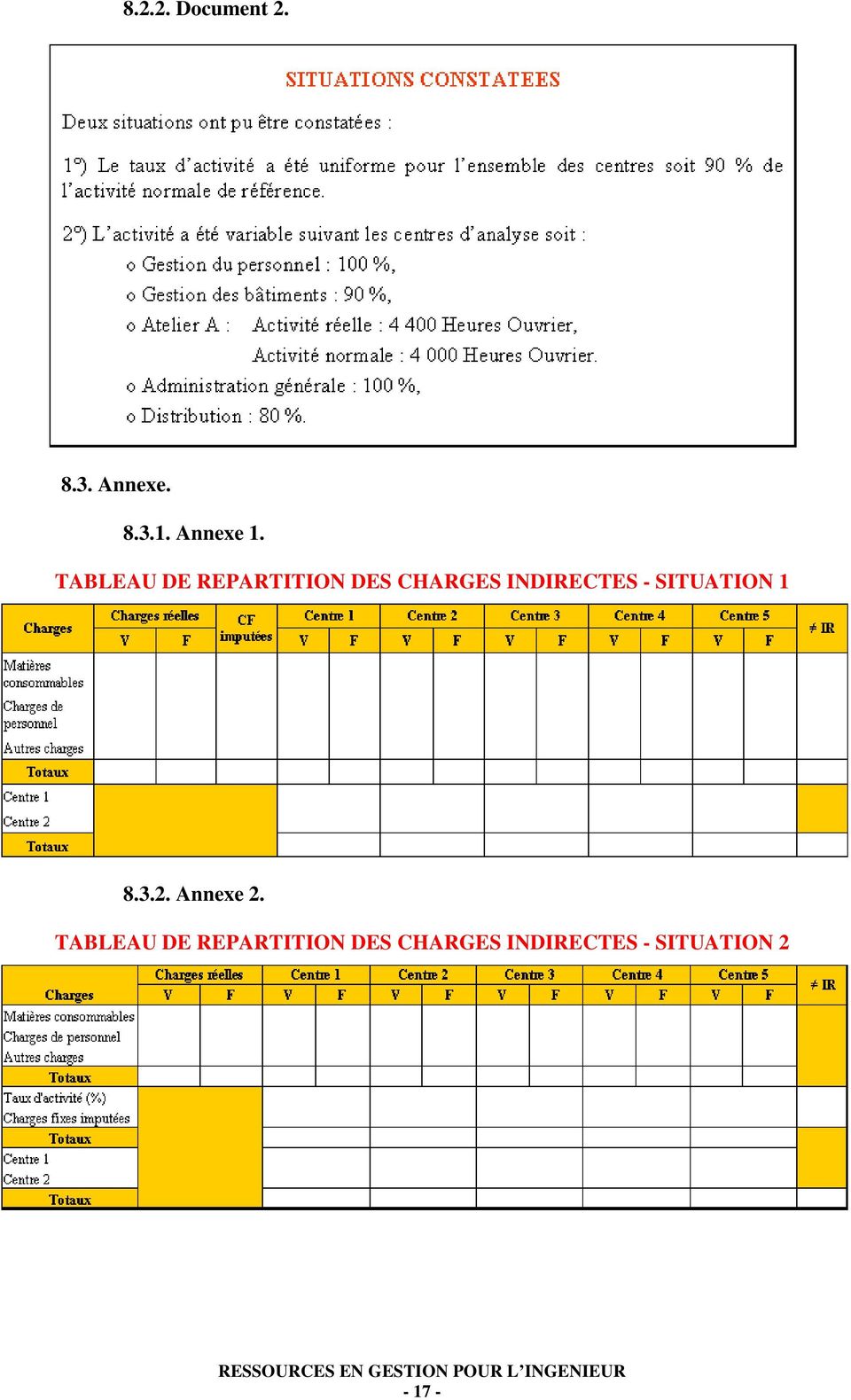

16 Chapitre 8. APPLICATION Enoncé et travail à faire. L activité de la Société BORDES s organise autour de plusieurs centres : Gestion du personnel (centre 1), Gestion des bâtiments (centre 2), Atelier (centre 3), Administration générale (centre 4), Distribution (centre 5). Pour le mois de juin, les documents et annexes suivants vous sont communiqués : Document 1 : Charges indirectes et clés de répartition. Document 2 : Situations constatées. Annexe 1 : Tableau de répartition des charges indirectes - Situation 1. Annexe 2 : Tableau de répartition des charges indirectes - Situation 2. TRAVAIL A FAIRE : en utilisant les documents et annexes ci-dessus : 1 ) Pour la situation 1, établir le tableau de répartition des charges indirectes. 2 ) Pour la situation 2, établir le tableau de répartition des charges indirectes Documents Document

17 Document Annexe Annexe 1. TABLEAU DE REPARTITION DES CHARGES INDIRECTES - SITUATION Annexe 2. TABLEAU DE REPARTITION DES CHARGES INDIRECTES - SITUATION

18 8.4. Correction Travail 1. TABLEAU DE REPARTITION DES CHARGES INDIRECTES - SITUATION Travail 2. TABLEAU DE REPARTITION DES CHARGES INDIRECTES - SITUATION

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours.

Dans un siècle, il y a 100 ans. Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours. Dans un trimestre, il y a 3 mois.

Dans un siècle, il y a 100 ans. Dans une année, il y a 12 mois. Dans une année, il y a 52 semaines. Dans une année, il y a 4 trimestres. Dans une année, il y a 365 jours. Dans un trimestre, il y a 3 mois.

www.btsag.com 31 Coûts complets

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre

www.btsag.com 31 Coûts complets Claude Terrier btsag.com 1/24 11/10/2010 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

Le pilotage d'un parc informatique par le TCO

Le pilotage d'un parc informatique par le TCO Propriétés Intitulé long Intitulé court Formation concernée Matière Description Exonet sur la gestion financière d'un parc informatique et plus particulièrement

Le pilotage d'un parc informatique par le TCO Propriétés Intitulé long Intitulé court Formation concernée Matière Description Exonet sur la gestion financière d'un parc informatique et plus particulièrement

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

Chapitre 2 Introduction aux objectifs des coûts. Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES

1 er et 2 ème trimestres 2010 Note semestrielle N 1 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES 1. CHIFFRE D AFFAIRES TOTAL DES CENTRES D AFFAIRES Chiffre d affaires total / surface totale

1 er et 2 ème trimestres 2010 Note semestrielle N 1 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES 1. CHIFFRE D AFFAIRES TOTAL DES CENTRES D AFFAIRES Chiffre d affaires total / surface totale

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Formation PME Comptabilité analytique (ou comptabilité d exploitation)

") Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

Formation PME Comptabilité analytique (ou comptabilité d exploitation) Fit for Business (PME)? Pour plus de détails sur les cycles de formation PME et sur les businesstools, aller sous www.banquecoop.ch/business

LE TRAITEMENT DES DONNEES COMPTABLES. Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES

: Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES") LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

LES COUTS PARTIELS...

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

Sommaire LES COUTS PARTIELS... 2 EXERCICE 1... 2 EXERCICE 2... 2 EXERCICE 3... 2 EXERCICE 4... 3 EXERCICE 5... 3 LES COUTS COMPLETS... 5 EXERCICE 1... 5 EXERCICE 2... 6 EXERCICE 3... 7 EXERCICE 4... 10

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

Fixer son prix à l export

Fixer son prix à l export Commerce extérieur Juin 2009 Politique de prix Dans le cadre de votre stratégie internationale, vous devez fixer un prix de vente pour vos marchés d exportation. La politique

Fixer son prix à l export Commerce extérieur Juin 2009 Politique de prix Dans le cadre de votre stratégie internationale, vous devez fixer un prix de vente pour vos marchés d exportation. La politique

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Suite idylis Comptabilité Entreprise

Fiche Produit Suite idylis Comptabilité Entreprise Descriptif général de la suite idylis Comptabilité Entreprise La suite idylis Comptabilité Entreprise regroupe les logiciels suivants : idylis Comptabilité,

Fiche Produit Suite idylis Comptabilité Entreprise Descriptif général de la suite idylis Comptabilité Entreprise La suite idylis Comptabilité Entreprise regroupe les logiciels suivants : idylis Comptabilité,

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net - www.cdg68.fr

Circulaire n 02/2010 Cl. C 44 Colmar, le 5 janvier 2010 Màj. novembre 2012 C E N T R E d e G E S T I O N d u H A U T - RHIN F O N C T I O N P U B L I Q U E T E R R I T O R I A L E 2 2, r u e W i l s o

Circulaire n 02/2010 Cl. C 44 Colmar, le 5 janvier 2010 Màj. novembre 2012 C E N T R E d e G E S T I O N d u H A U T - RHIN F O N C T I O N P U B L I Q U E T E R R I T O R I A L E 2 2, r u e W i l s o

28 2006 5 2008 G I E AG R I C A G E S T I O N

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

CONSEil SUPERIEUR DES FINANCES 1er juin. 1990

CONSEil SUPERIEUR DES FINANCES 1er juin. 1990 1000 Bruxelles, le Rue de la Loi i4 CONSEIL SUPERIEUR DES FINANCES SECTION "FISCALITE ET PARA-FISCALITE" Avis sur le régime fiscal des sommes obtenues à l'occasion

CONSEil SUPERIEUR DES FINANCES 1er juin. 1990 1000 Bruxelles, le Rue de la Loi i4 CONSEIL SUPERIEUR DES FINANCES SECTION "FISCALITE ET PARA-FISCALITE" Avis sur le régime fiscal des sommes obtenues à l'occasion

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

E.I.S : Un outil performant pour I'analyse du risque en Assurance

E.I.S : Un outil performant pour I'analyse du risque en Assurance Fabienne Hassan - Pascale Robin - Guy Valdois - Groupama Central Assurance France 1 - GROUPAMA ASSURANCE 1-1 Positionnement de l'entreprise

E.I.S : Un outil performant pour I'analyse du risque en Assurance Fabienne Hassan - Pascale Robin - Guy Valdois - Groupama Central Assurance France 1 - GROUPAMA ASSURANCE 1-1 Positionnement de l'entreprise

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires Banque centrale du Luxembourg 1 Introduction 1.1 Population déclarante Le rapport

Rapport S 1.6 Informations sur les effets de valorisation sur le bilan des organismes de placement collectif non monétaires Banque centrale du Luxembourg 1 Introduction 1.1 Population déclarante Le rapport

1 - Diag26000. Le réseau de partenaires. La formation partenaires. Diag26000. FORMITEL. Stratégie méthode - outils

1-1 2 3 Le réseau de partenaires La formation partenaires co-construit par des experts Issu d'un groupe de travail Centrale Ethique, Diag2600 permet de réaliser un diagnostic RSE basé sur les 7 questions

1-1 2 3 Le réseau de partenaires La formation partenaires co-construit par des experts Issu d'un groupe de travail Centrale Ethique, Diag2600 permet de réaliser un diagnostic RSE basé sur les 7 questions

Projet de raccordement de la centrale de la Péribonka R-3581-2005

Projet de raccordement de la centrale de la Péribonka R-3581-2005 1 HQT-12, Document 1 Raccordement de la centrale de la Péribonka Péribonka Manouane 2 R-3581-2005, HQT-12, Document 1 Raccordement de la

Projet de raccordement de la centrale de la Péribonka R-3581-2005 1 HQT-12, Document 1 Raccordement de la centrale de la Péribonka Péribonka Manouane 2 R-3581-2005, HQT-12, Document 1 Raccordement de la

1 Imputation par la moyenne

Introduction au data mining L3 MIS - STA 1616-2010 V. Monbet Données manquantes L'objectif de ce TD est de manipuler et de comparer plusieurs méthodes d'imputation de données manquantes. La première partie

Introduction au data mining L3 MIS - STA 1616-2010 V. Monbet Données manquantes L'objectif de ce TD est de manipuler et de comparer plusieurs méthodes d'imputation de données manquantes. La première partie

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Chapitre 1. L intérêt. 2. Concept d intérêt. 1. Mise en situation. Au terme de ce chapitre, vous serez en mesure de :

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Les journaux, suivi des flux financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010 Analyse du marché départementale : nombre de ventes et locations et chiffre d affaires, prix de la concurrence, attente des prescripteurs et

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010 Analyse du marché départementale : nombre de ventes et locations et chiffre d affaires, prix de la concurrence, attente des prescripteurs et

L a gamme financière en Belgique

L a gamme financière en Belgique L approche analytique ou de la trésorerie Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des délais de

L a gamme financière en Belgique L approche analytique ou de la trésorerie Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des délais de

FOCUS Evolution. Lisez-Moi. Version FE 7.0.t

Lisez-Moi Version FE 7.0.t SOMMAIRE 1. PARAMETRAGE... 5 1.1. Banque... 5 1.1.1. Code Banque... 6 1.1.2. Comptes bancaires... 7 1.1.3. Edition... 8 2. FICHE CLIENTS... 9 2.1. Renseignements Comptables...

Lisez-Moi Version FE 7.0.t SOMMAIRE 1. PARAMETRAGE... 5 1.1. Banque... 5 1.1.1. Code Banque... 6 1.1.2. Comptes bancaires... 7 1.1.3. Edition... 8 2. FICHE CLIENTS... 9 2.1. Renseignements Comptables...

CATALOGUE FORMATION CONTINUE

CATALOGUE FORMATION CONTINUE 3ème trimestre 2014 SOMMAIRE INFORMATIQUE BUREAUTIQUE 4 COMMERCIAL VENTE 5-6 COMPTABILITE GESTION 7-8 JURIDIQUE SECURITE 9 SE FORMER, MODE D EMPLOI 10-12 BULLETIN D INSCRIPTION

CATALOGUE FORMATION CONTINUE 3ème trimestre 2014 SOMMAIRE INFORMATIQUE BUREAUTIQUE 4 COMMERCIAL VENTE 5-6 COMPTABILITE GESTION 7-8 JURIDIQUE SECURITE 9 SE FORMER, MODE D EMPLOI 10-12 BULLETIN D INSCRIPTION

Saisir et traiter les engagements de coûts

Saisir et traiter les engagements de coûts 1. Créer un engagement... 2 1.1 Indiquer le type de pièce... 2 1.2 Saisir l'engagement... 2 2. Afficher un engagement... 5 3. Modifier un engagement... 7 4. Consulter

Saisir et traiter les engagements de coûts 1. Créer un engagement... 2 1.1 Indiquer le type de pièce... 2 1.2 Saisir l'engagement... 2 2. Afficher un engagement... 5 3. Modifier un engagement... 7 4. Consulter

B.I. «maison»: sexy or not? Expérience de la CMSE

B.I. «maison»: sexy or not? Expérience de la CMSE Benoît Libert Séminaire stratégique pour décideurs du monde hospitalier 18 octobre 2012 - Genval Plan - La CMSE et sa cellule de gestion - Le choix de

B.I. «maison»: sexy or not? Expérience de la CMSE Benoît Libert Séminaire stratégique pour décideurs du monde hospitalier 18 octobre 2012 - Genval Plan - La CMSE et sa cellule de gestion - Le choix de

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

COURS DE COMPTABILITE ANALYTIQUE

COURS DE COMPTABILITE ANALYTIQUE F. ENGEL Mars 2005 F. KLETZ 2 3 SOMMAIRE AVERTISSEMENT AU LECTEUR...5 INTRODUCTION GENERALE...6 Chapitre I : INTRODUCTION DES MODELES DIFFERENTS POUR DES USAGES DISTINCTS...9

COURS DE COMPTABILITE ANALYTIQUE F. ENGEL Mars 2005 F. KLETZ 2 3 SOMMAIRE AVERTISSEMENT AU LECTEUR...5 INTRODUCTION GENERALE...6 Chapitre I : INTRODUCTION DES MODELES DIFFERENTS POUR DES USAGES DISTINCTS...9

Profession : Experts-Comptables

Profession : Experts-Comptables Catalogue des Solutions de Gestion Intégrée En partenariat avec Edition 00 / 0 Introduction Constituant l une des priorités stratégiques du Plan Maroc Numeric 03, Moussanada

Profession : Experts-Comptables Catalogue des Solutions de Gestion Intégrée En partenariat avec Edition 00 / 0 Introduction Constituant l une des priorités stratégiques du Plan Maroc Numeric 03, Moussanada

MAC3 Balance des paiements. Présentation de l unité. novembre 2012

MAC3 Balance des paiements Présentation de l unité novembre 2012 Remarques liminaires - Compétence et responsabilité conjointes avec la BCL. - Domaine BOP (balance of payments) en pleine mutation: => description

MAC3 Balance des paiements Présentation de l unité novembre 2012 Remarques liminaires - Compétence et responsabilité conjointes avec la BCL. - Domaine BOP (balance of payments) en pleine mutation: => description

Facture annuelle p. 1/9 - Electrabel. Votre code Zoomit : 11111 Votre identifiant : (www.electrabel.be)0 00/BE ZFRBC 5 B-W2-L9

0 00/BE ZFRBC 5 B-W2-L9") Facture annuelle p. 1/9 - Electrabel Données client 1. Numéro de client 2. Nom et adresse 3 1 Votre code Zoomit : 11111 Votre identifiant : (www.electrabel.be)0 Données facture 3. Numéro de facture 4.

Facture annuelle p. 1/9 - Electrabel Données client 1. Numéro de client 2. Nom et adresse 3 1 Votre code Zoomit : 11111 Votre identifiant : (www.electrabel.be)0 Données facture 3. Numéro de facture 4.

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

Programme canadien pour l épargne-études Rapport statistique annuel

Programme canadien pour l épargne-études Rapport statistique annuel Décembre 2008 TABLE DES MATIÈRES MESSAGE AUX INTERVENANTS... 3 PROGRAMME CANADIEN POUR L ÉPARGNE-ÉTUDES (PCEE)... 4 MÉTHODOLOGIE DU RAPPORT...

Programme canadien pour l épargne-études Rapport statistique annuel Décembre 2008 TABLE DES MATIÈRES MESSAGE AUX INTERVENANTS... 3 PROGRAMME CANADIEN POUR L ÉPARGNE-ÉTUDES (PCEE)... 4 MÉTHODOLOGIE DU RAPPORT...

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

UDSG CLASSIFICATION DOSSIER DOCUMENTAIRE 2 SOMMAIRE I. LES FAMILLES PROFESSIONNELLES... 5 II. LES FONCTIONS GENERIQUES... 12 FAMILLE ETUDES ET CONCEPTION......... 15 ASSISTANT D ETUDES ET CONCEPTION...16

- la mise en place du contrôle budgétaire est souvent mal vécue, car perçue comme une sanction par le personnel de l entreprise.

C H A P I T R E 7 Le contrôle budgétaire Objectifs Le contrôle budgétaire permet de comparer les réalisations avec les prévisions. Déceler les écarts significatifs, les analyser et prendre des mesures

C H A P I T R E 7 Le contrôle budgétaire Objectifs Le contrôle budgétaire permet de comparer les réalisations avec les prévisions. Déceler les écarts significatifs, les analyser et prendre des mesures

CHAPITRE V SELECTION DES CONSULTANTS ET D AUTRES PRESTATAIRES DE SERVICES

CHAPITRE V SELECTION DES CONSULTANTS ET D AUTRES PRESTATAIRES DE SERVICES Méthode de sélection: les dispositions qui suivent s appliquent lorsqu elles ne sont pas contraires à celles préconisées dans les

CHAPITRE V SELECTION DES CONSULTANTS ET D AUTRES PRESTATAIRES DE SERVICES Méthode de sélection: les dispositions qui suivent s appliquent lorsqu elles ne sont pas contraires à celles préconisées dans les

RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Août 2000

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

A Hydro-Québec Requête R-3401-98 RÈGLES ET PRATIQUES EN COMPTABILITÉ DE GESTION FACTURATION INTERNE Original : 2000-11-21 HQT-13, Document 1.1.2 (En liasse) 1 1. PRINCIPES ET RÈGLES DE FACTURATION INTERNE

RELEVÉ-TYPE DES RECETTES ET DÉPENSES (note de couverture)

") APPENDICE 2 RELEVÉ-TYPE DES RECETTES ET DÉPENSES (note de couverture) Projet n :... Titre du projet :...... Nom du bénéficiaire:... Adresse:...... Formulaire présenté pour 1 : INFORMATION! PAIEMENT! Si

APPENDICE 2 RELEVÉ-TYPE DES RECETTES ET DÉPENSES (note de couverture) Projet n :... Titre du projet :...... Nom du bénéficiaire:... Adresse:...... Formulaire présenté pour 1 : INFORMATION! PAIEMENT! Si

Mode opératoire CEGID Business Suite

Mode opératoire CEGID Business Suite L application «GESTION COMMERCIALE» «Démarrer» «Tous les programmes» «CEGID» «Gestion commerciale» : L application «Gestion commerciale» est composée de plusieurs modules

Mode opératoire CEGID Business Suite L application «GESTION COMMERCIALE» «Démarrer» «Tous les programmes» «CEGID» «Gestion commerciale» : L application «Gestion commerciale» est composée de plusieurs modules

SAVEZ-VOUS COMMENT FONCTIONNE LE SERVICE? VOICI QUELQUES RECOMMANDATIONS!

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

VOUS ETES INFIRMIER(E) ADHERENT(E) A L AGAPI VOUS AVEZ SOUSCRIT AU SERVICE POSTE-AGAPE En tant qu infirmier(e) libéral(e), vous êtes dans l obligation de tenir une comptabilité, La comptabilité n est pas

EVOLUTIONS suite à mise à jour

EVOLUTIONS suite à mise à jour Date : 24/10/2014 Nous avons intégré une nouvelle version de votre logiciel Gestion-360. Vous trouverez ci-dessous le détail des améliorations apportées. Liste des améliorations

EVOLUTIONS suite à mise à jour Date : 24/10/2014 Nous avons intégré une nouvelle version de votre logiciel Gestion-360. Vous trouverez ci-dessous le détail des améliorations apportées. Liste des améliorations

,,ÉTUDES ET RECHERCHES SUR LA DISTRIBUTION, LA PROMOTION ET LA VALORISATION DES PRODUITS DE BOULANGERIE DANS LE MUNICIPE DE CONSTANŢA

RESUMÉ Mots clés : marketing, produits alimentaires, stratégies La thèse de doctorat intitulée,,études ET RECHERCHES SUR LA DISTRIBUTION, LA PROMOTION ET LA VALORISATION DES PRODUITS DE BOULANGERIE DANS

RESUMÉ Mots clés : marketing, produits alimentaires, stratégies La thèse de doctorat intitulée,,études ET RECHERCHES SUR LA DISTRIBUTION, LA PROMOTION ET LA VALORISATION DES PRODUITS DE BOULANGERIE DANS

Le concept de la Comptabilité Analytique. Elaboration d une comptabilité analytique pour les établissements de soins du Luxembourg

Le concept de la Comptabilité Analytique Elaboration d une comptabilité analytique pour les établissements de soins du Luxembourg Version du 6 mai 2013 2 Sommaire 1. Introduction... 5 1.1 Pourquoi instaurer

Le concept de la Comptabilité Analytique Elaboration d une comptabilité analytique pour les établissements de soins du Luxembourg Version du 6 mai 2013 2 Sommaire 1. Introduction... 5 1.1 Pourquoi instaurer

Créer une base de données dans CEGID sous SQL Server

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

Exigences de collecte de données financières sur l assurance automobile. Pièce jointe au Bulletin GISA 2012-06

Exigences de collecte de données financières sur l assurance automobile Pièce jointe au Bulletin GISA 2012-06 Le 26 octobre 2012 1. Introduction... 1 2. Sociétés déclarantes... 1 3. Données de référence...

Exigences de collecte de données financières sur l assurance automobile Pièce jointe au Bulletin GISA 2012-06 Le 26 octobre 2012 1. Introduction... 1 2. Sociétés déclarantes... 1 3. Données de référence...

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Formation «Fonctionnement, réglementation et risques de l assurance»

Formation «Fonctionnement, réglementation et risques de l assurance» REFERENCE : 113 1. Objectif général Connaître les normes applicables à l assurance. Comprendre le fonctionnement d une compagnie. Analyser

Formation «Fonctionnement, réglementation et risques de l assurance» REFERENCE : 113 1. Objectif général Connaître les normes applicables à l assurance. Comprendre le fonctionnement d une compagnie. Analyser

CONTROLE DE GESTION. DUT GEA, 2 èm e année option PMO 2005-2006

CONTROLE DE GESTION Une définition classique du contrôle de gestion le décrit comme «le processus par lequel les dirigeants s assurent que les ressources sont obtenues et utilisées avec efficacité et efficience

CONTROLE DE GESTION Une définition classique du contrôle de gestion le décrit comme «le processus par lequel les dirigeants s assurent que les ressources sont obtenues et utilisées avec efficacité et efficience

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LDCompta. Version 9.00

LDCompta Version 9.00 LDCompta Vue d ensemble Comptabilité générale et auxiliaire, analytique et budgétaire Suivi de trésorerie, Trésorerie prévisionnelle Immobilisations Multi-sociétés, multi-devises

LDCompta Version 9.00 LDCompta Vue d ensemble Comptabilité générale et auxiliaire, analytique et budgétaire Suivi de trésorerie, Trésorerie prévisionnelle Immobilisations Multi-sociétés, multi-devises

LA COMPTABILITÉ ENGAGEMENT

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Finances LA COMPTABILITÉ ENGAGEMENT Objectif : établir un bon de commande par le logiciel Civil finances Personnel concerné : Personnes chargées de faire les bons de commande. I. Rappel des règles juridiques

Cookies de session ils vous permettent de sauvegarder vos préférences d utilisation et optimiser l expérience de navigation de l Utilisateur ;

Ce site utilise des Cookies, émis également par des tiers, pour des raisons de fonctionnalité, pratiques et statistiques indiquées dans notre politique en matière de Cookies. Politique en matière de Cookies

Ce site utilise des Cookies, émis également par des tiers, pour des raisons de fonctionnalité, pratiques et statistiques indiquées dans notre politique en matière de Cookies. Politique en matière de Cookies

Principales Fonctionnalités - Version 8

Principales Fonctionnalités - Version 8 Cleansoft PRH Option Achats et Fournisseurs Ouverture du produit Personnalisation possible des éditions des pièces de ventes Personnalisation possible des éditions

Principales Fonctionnalités - Version 8 Cleansoft PRH Option Achats et Fournisseurs Ouverture du produit Personnalisation possible des éditions des pièces de ventes Personnalisation possible des éditions

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Dossier justificatif des travaux de R&D déclarés au titre du CIR

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

DataCar CRM V2.5.1 Gamme Expert Release Notes. DataCar CRM v2.5.1. Release Notes

DataCar CRM v2.5.1 Page 1 de 21 TABLE DES MATIÈRES 1. Introduction... 3 2. Evolutions de la version... 3 2.1. Documentation en ligne... 3 2.2. Planification de fin de financement... 4 2.3. Prévisionnel

DataCar CRM v2.5.1 Page 1 de 21 TABLE DES MATIÈRES 1. Introduction... 3 2. Evolutions de la version... 3 2.1. Documentation en ligne... 3 2.2. Planification de fin de financement... 4 2.3. Prévisionnel

CNAFC CONSOMMATEURS. Entraide et vie quotidienne des familles Informer - Conseiller Concilier

CNAFC CONSOMMATEURS Entraide et vie quotidienne des familles Informer - Conseiller Concilier Copropriété Les honoraires de syndic : des charges inacceptables?. Pourquoi cette fiche. Près de la moitié des

CNAFC CONSOMMATEURS Entraide et vie quotidienne des familles Informer - Conseiller Concilier Copropriété Les honoraires de syndic : des charges inacceptables?. Pourquoi cette fiche. Près de la moitié des

Anticiper. Définir. mesurer. optimiser DE GAMMA - ARCOLE RH DE GAMMA. arcole rh. Gestion de la Paie et des Ressources Humaines

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Estimer le coût de revient d un produit agroalimentaire : la méthode du coût direct simplifié

GRET agridoc Estimer le coût de revient d un produit agroalimentaire : la méthode du coût direct simplifié Date(s) de l expérience 2000-2004 Mise en œuvre Gret Zone géographique Global - Afrique Mots clés

GRET agridoc Estimer le coût de revient d un produit agroalimentaire : la méthode du coût direct simplifié Date(s) de l expérience 2000-2004 Mise en œuvre Gret Zone géographique Global - Afrique Mots clés

Direction générale de l offre de soins. Guide d élaboration TAC et COMPT EX

Direction générale de l offre de soins Guide d élaboration TAC et COMPT EX Sommaire 1. PREAMBULE... 4 1.1. DEPLOYER LES OUTILS DE LA COMPTABILITE ANALYTIQUE HOSPITALIERE DANS LES ETABLISSEMENTS... 4 1.2.

Direction générale de l offre de soins Guide d élaboration TAC et COMPT EX Sommaire 1. PREAMBULE... 4 1.1. DEPLOYER LES OUTILS DE LA COMPTABILITE ANALYTIQUE HOSPITALIERE DANS LES ETABLISSEMENTS... 4 1.2.

Chapitre 3 : Le budget des ventes. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 3

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Le portail clients QWE

ROFESSION OMPTABLE Le portail collaboratif clients QWE 1 LE PORTAIL COLLABORATIF CLIENT le moteur de votre développement La réponse à vos missions de conseil en informatique Partager la même solution entre

ROFESSION OMPTABLE Le portail collaboratif clients QWE 1 LE PORTAIL COLLABORATIF CLIENT le moteur de votre développement La réponse à vos missions de conseil en informatique Partager la même solution entre

Latitude 49.37 N Longitude 06.13 E Altitude 376 m RÉSUMÉ MENSUEL DU TEMPS DE JANVIER 2014

RÉSUMÉ MENSUEL DU TEMPS DE JANVIER 2014 Valeurs moyennes: Valeur Jour Valeur (en C) (en C) (en C) gazon (en C) 11,4 7 13,9 1975 3,6 0,8 4,9 2007-6,3 1963-3,0 29-17,8 1979-2,8 12-24,6 1985 37,1 50,3 95,5

RÉSUMÉ MENSUEL DU TEMPS DE JANVIER 2014 Valeurs moyennes: Valeur Jour Valeur (en C) (en C) (en C) gazon (en C) 11,4 7 13,9 1975 3,6 0,8 4,9 2007-6,3 1963-3,0 29-17,8 1979-2,8 12-24,6 1985 37,1 50,3 95,5

Portail. Site Internet

Agesloc Gestion location saisonnière Un ensemble de solutions informatiques Portail Service Logiciel Site Internet SARL Marlogic 13 Avenue Fernand Coin 33140 Villenave D Ornon Siret 33784688500057 Ape

Agesloc Gestion location saisonnière Un ensemble de solutions informatiques Portail Service Logiciel Site Internet SARL Marlogic 13 Avenue Fernand Coin 33140 Villenave D Ornon Siret 33784688500057 Ape

Logistique, Transports

Baccalauréat Professionnel Logistique, Transports 1. France, juin 2006 1 2. Transport, France, juin 2005 2 3. Transport, France, juin 2004 4 4. Transport eploitation, France, juin 2003 6 5. Transport,

Baccalauréat Professionnel Logistique, Transports 1. France, juin 2006 1 2. Transport, France, juin 2005 2 3. Transport, France, juin 2004 4 4. Transport eploitation, France, juin 2003 6 5. Transport,

DOSSIER N 4: LES COUTS FIXES ET VARIABLES EN LOGISTIQUE

BAC PRO LOGISTIQUE: GESTION QUANTITATIVE DOSSIER N 4: LES COUTS IXES ET VARIABLES EN LOGISTIQUE Objectif : Calcul et appréciation des différents coûts logistiques.(rappels) Dans l optique de la réalisation

BAC PRO LOGISTIQUE: GESTION QUANTITATIVE DOSSIER N 4: LES COUTS IXES ET VARIABLES EN LOGISTIQUE Objectif : Calcul et appréciation des différents coûts logistiques.(rappels) Dans l optique de la réalisation

ETUDE FUSACQ. La Cession de TPE-PME via Internet en France. 26 Octobre 2007

ETUDE FUSACQ La Cession de TPE-PME via Internet en France 26 Octobre 2007 Place de marché en ligne dédiée à la Reprise Transmission d entreprised PRESENTATION DE FUSACQ Fusacq est une place de marché en

ETUDE FUSACQ La Cession de TPE-PME via Internet en France 26 Octobre 2007 Place de marché en ligne dédiée à la Reprise Transmission d entreprised PRESENTATION DE FUSACQ Fusacq est une place de marché en

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Audits énergétiques. L efficacité énergétique dans les bâtiments

Audits énergétiques L efficacité énergétique dans les bâtiments Préambule Vos consommations énergétiques vous semblent trop élevées et vous souhaitez améliorer les performances énergétiques de votre bâtiment.

Audits énergétiques L efficacité énergétique dans les bâtiments Préambule Vos consommations énergétiques vous semblent trop élevées et vous souhaitez améliorer les performances énergétiques de votre bâtiment.

Analyse et interprétation des données

8 Analyse et interprétation des données Les données de l enquête peuvent être utilisées pour différents types d analyses aussi bien au niveau national qu au niveau international. Ce chapitre explique comment

8 Analyse et interprétation des données Les données de l enquête peuvent être utilisées pour différents types d analyses aussi bien au niveau national qu au niveau international. Ce chapitre explique comment

Dossier table tactile - 11/04/2010

Dossier table tactile - 11/04/2010 Intro Je vais brièvement exposer dans ce document: Ce que j'ai fait, comment je l'ai fait, combien ça m'a couté, et combien de temps j'ai mis à fabriquer, dans le cadre

Dossier table tactile - 11/04/2010 Intro Je vais brièvement exposer dans ce document: Ce que j'ai fait, comment je l'ai fait, combien ça m'a couté, et combien de temps j'ai mis à fabriquer, dans le cadre

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

La Coopérative de l Eco-Habitat. Une Coopérative d Achats et de Services

La Coopérative de l Eco-Habitat Une Coopérative d Achats et de Services Les Principes de l Enseigne Le Concept de la Maison à Energie Positive Une approche GLOBALE de l Efficacité Energétique Offre diversifiée

La Coopérative de l Eco-Habitat Une Coopérative d Achats et de Services Les Principes de l Enseigne Le Concept de la Maison à Energie Positive Une approche GLOBALE de l Efficacité Energétique Offre diversifiée

Pierre Avenir 3 Société Civile de Placement Immobilier

Pierre Avenir 3 Société Civile de Placement Immobilier Communication à caractère promotionnel BNP Paribas REIM, société de gestion de portefeuille, lance une nouvelle SCPI Scellier, «label BBC» : Pierre

Pierre Avenir 3 Société Civile de Placement Immobilier Communication à caractère promotionnel BNP Paribas REIM, société de gestion de portefeuille, lance une nouvelle SCPI Scellier, «label BBC» : Pierre

BOUYGUES TELECOM ENTREPRISES - CLOUD

BOUYGUES TELECOM ENTREPRISES - CLOUD PARTIE CLIENT Version 1.4. 21/06/2013 Partie client Page 1 Sommaire 1 FONCTIONS CLES DU PORTAIL 3 1.1 Pré-requis d utilisation des services Cloud 3 1.2 Principes de

BOUYGUES TELECOM ENTREPRISES - CLOUD PARTIE CLIENT Version 1.4. 21/06/2013 Partie client Page 1 Sommaire 1 FONCTIONS CLES DU PORTAIL 3 1.1 Pré-requis d utilisation des services Cloud 3 1.2 Principes de

Document de synthèse. Étude comparative du coût total des systèmes de vidéosurveillance IP et analogiques

Document de synthèse Étude comparative du coût total des systèmes de vidéosurveillance IP et analogiques Table des matières 1. Introduction 3 2. Méthode de recherche 3 3. Coût total de possession (TCO)

Document de synthèse Étude comparative du coût total des systèmes de vidéosurveillance IP et analogiques Table des matières 1. Introduction 3 2. Méthode de recherche 3 3. Coût total de possession (TCO)

Exposé d étude : Sage 100 gestion commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

Exposé d étude : Sage 100 gestion commerciale Présenté par : Demb Cheickysoul 1 INTRODUCTION Parfaitement adapté à l organisation de l entreprise par sa puissance de paramétrage, Sage 100 Gestion Commerciale

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels. Note de méthode

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

Crédit hypothécaire : croissance durable

Union Professionnelle du Crédit Communiqué de presse Crédit hypothécaire : croissance durable Bruxelles, le 6 mai 2011 Au cours du premier trimestre de 2011, 24 % de crédits hypothécaires de plus ont été

Union Professionnelle du Crédit Communiqué de presse Crédit hypothécaire : croissance durable Bruxelles, le 6 mai 2011 Au cours du premier trimestre de 2011, 24 % de crédits hypothécaires de plus ont été

Utiliser des fonctions complexes

Chapitre 5 Utiliser des fonctions complexes Construire une formule conditionnelle avec la fonction SI Calculer un remboursement avec la fonction VPN Utiliser des fonctions mathématiques Utiliser la fonction

Chapitre 5 Utiliser des fonctions complexes Construire une formule conditionnelle avec la fonction SI Calculer un remboursement avec la fonction VPN Utiliser des fonctions mathématiques Utiliser la fonction

Chapitre 1 : Notions. Partie 9 - Rente viagère. Qu est-ce q u u n e «r e n t e v i a g è r e»?

Chapitre 1 : Notions Qu est-ce q u u n e «r e n t e v i a g è r e»? Principe. Une rente viagère, c est en fait une dette à vie d une personne envers une autre, que l on connaît surtout dans le cadre de

Chapitre 1 : Notions Qu est-ce q u u n e «r e n t e v i a g è r e»? Principe. Une rente viagère, c est en fait une dette à vie d une personne envers une autre, que l on connaît surtout dans le cadre de

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions