Organisation de la diffusion sur les entreprises agroalimentaires sur le site agreste

|

|

|

- Philippe Vinet

- il y a 7 ans

- Total affichages :

Transcription

1 Organisation de la diffusion sur les entreprises agroalimentaires sur le site agreste Mise à jour au 11 avril 2014 La rubrique «Enquêtes» «Industries agroalimentaires» «ESANE - Entreprises agroalimentaires» et «ESANE - Coopératives agroalimentaires» du site agreste se présente selon l'architecture suivante : Table des matières 1 Chiffres-clés Les chiffres clés des entreprises agroalimentaires Principaux résultats par tranche d'effectifs salariés Les entreprises agroalimentaires de 20 salariés et plus Données sectorielles Les établissements agroalimentaires par tranche de taille Entreprises de 20 salariés et plus...3 Les entreprises agroalimentaires - synthèse des principaux agrégats et indicateurs de performance économique et environnementale par secteur Soldes intermédiaires de gestion par secteur Compte de résultat par secteur Bilan par secteur Données régionales Etablissements agroalimentaires par région...8 Champ Etablissements agroalimentaires par département...9 Champ Principaux agrégats et indicateurs de performance économique et environnementale par région Coopératives agroalimentaires Coopératives agroalimentaires : synthèse des principaux agrégats et indicateurs de performance économique et environnementale Le périmètre coopératif : synthèse des principaux agrégats et indicateurs de performance économique et environnementale Les coopératives agroalimentaires : synthèse des principaux agrégats et indicateurs de performance économique et environnementale...13 Annexe 1. Les sources statistiques...16 Annexe 2. La définition des coopératives agroalimentaires et du périmètre coopératif...18 Annexe 3. Définition de la régionalité des entreprises...19 Annexe 4. Les variables d'esane...20 Annexe 5. Les formules utilisées dans Esane...30

2 1 Chiffres-clés 1.1 Les chiffres clés des entreprises agroalimentaires Champ Toutes les entreprises agroalimentaires (divisions 10 et 11 et groupes 462 et 463 de la NAF rev2) - DOM inclus Sources Insee - ESANE, Retraitement SSP Modalités Selon le CODE APE Variables Nombre d'unités légales, Effectifs salariés, Chiffre d'affaires, Exportations, Valeur ajoutée, Salaires et traitements, Charges sociales, EBE, RCAI, CAF, Résultat net comptable, Investissements corporels 1.2 Principaux résultats par tranche d'effectifs salariés Champ Toutes les entreprises agroalimentaires (divisions 10 et 11 et groupes 462 et 463 de la NAF rev2) - DOM inclus Sources Insee - ESANE, Retraitement SSP Modalités Selon code APE et par tranche d'effectifs salariés (Ensemble des tranches d'effectif, de 0 à 9 salariés en ETP, de 10 à 19 salariés en ETP, de 20 à 249 salariés en ETP, Plus de 250 salariés en ETP) Variables Nombre d'unités légales, Effectifs salariés, Chiffre d'affaires, Exportations, Valeur ajoutée, Salaires et traitements, Charges sociales, EBE, RCAI, CAF, Résultat net comptable, Investissements corporels 1.3 Les entreprises agroalimentaires de 20 salariés et plus Champ Entreprises agroalimentaires de 20 salariés et plus (divisions 10 et 11 et groupes 462 et 463 de la NAF rev2) - DOM inclus Sources Insee - ESANE, Retraitement SSP Modalités Selon le code APE Variables Nombre d'unités légales, Effectifs salariés, Chiffre d'affaires, Exportations, Valeur ajoutée, Salaires et traitements, Charges sociales, EBE, RCAI, CAF, Résultat net comptable, Investissements corporels

3 2 Données sectorielles 2.1 Les établissements agroalimentaires par tranche de taille Champ Ensemble des établissements des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee - CLAP, Retraitement SSP Modalités Selon code APE et tranches de taille (Nombre d'établissements de 0 à 9 salariés, entre 10 et 249 salariés, de 250 salariés et plus) Variables Nombre d'établissements, Effectif au 31 / 12, Effectif EQTP, Masse salariale, Sexe, catégorie Socioprofessionnelle, Type d'emploi 2.2 Entreprises de 20 salariés et plus Les entreprises agroalimentaires - synthèse des principaux agrégats et indicateurs de performance économique et environnementale par secteur Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee ESANE, LIFI, Agreste SSP - Enquête annuelle sur les consommations d'énergie dans l'industrie - Enquête sur les dépenses de protection de l'environnement, Retraitement SSP Modalités Selon code APE Variables NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein CONCENTRATION DU SECTEUR % des 10% les plus contributrices au chiffre d'affaires Poids des groupes en nombre d'unités Poids des groupes en valeur ajoutée INDICATEURS DE PERFORMANCE ECONOMIQUE Taux de valeur ajoutée (Valeur ajoutée y compris autres produits et autres charges / chiffre d affaires ) Taux de marge (Excédent brut d exploitation / valeur ajoutée au coût des facteurs) Taux d'export (chiffre d'affaires à l'export / chiffre d'affaire total) Taux d investissement (Investissement / Valeur ajoutée y compris autres produits et autres charges) Poids des matières premières (MP) dans les charges totales Taux de marge commerciale (MC / achats de marchandises)

4 Part des frais de personnel (FP / Valeur ajoutée y compris autres produits et autres charges) Productivité apparente du travail (valeur ajoutée y compris autres produits et autres charges / effectif salarié en ETP) - en par salarié ETP Intensité capitalistique (Immobilisations / effectif salarié en ETP) - en par salarié ETP Taux de rentabilité économique (Excédent Brut d'exploitation / (Immobilisations + Besoin en Fond de Roulement) Taux d'autofinancement (Capacité d'autofinancement/ Investissements corporels hors apport) INDICATEURS DE PERFORMANCE ENVIRONNEMENTALE Consommation énergétique (en millions de tep) Intensité énergétique (Valeur ajoutée y compris autres produits et autres charges / consommation énergétique) ACTIVITE Chiffre d'affaires net Exportations et livraisons intracommunautaires Valeur ajoutée y compris autres produits et autres charges Valeur ajoutée au coût des facteurs Excédent brut d'exploitation Résultat courant avant impôts Résultat net comptable Marge commerciale Capacité d'autofinancement Besoin en fond de roulement CHARGES Total des charges Achats de marchandises Achats de matières premières et autres approvisionnements Variations de stocks de marchandises Variations de stocks (de matières premières et d'approvisionnements) Frais de personnel Salaires et traitements Charges sociales BILAN Total de l'actif Total des immobilisations Total du passif Total des capitaux propres Dividendes INVESTISSEMENTS Investissements corporels dont investissement corporel brut hors apports Investissements financiers Investissements incorporels Le dernier onglet présente à titre indicatif les résultats concernant ces variables pour les autres industries manufacturières (entreprises des divisions 12 à 35 de la NAF rev2). 2.3 Soldes intermédiaires de gestion par secteur Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee - ESANE, Retraitement SSP

5 Modalités Selon code APE Variables Nombre d'unités légales EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein Marge commerciale Ventes de marchandises Achats de marchandises Variations de stocks de marchandises Production de l'exercice Production vendue de biens Production vendue de services Production stockée Production immobilisée Valeur ajoutée y compris autres produits et autres charges Production de l'exercice Ventes de marchandises Autres produits d'exploitation Achats de marchandises Variations de stocks de marchandises Achats de matières premières et autres approvisionnements Variations de stocks (de matières premières et d'approvisionnements) Autres achats et charges externes Autres charges d'exploitation Excédent brut d'exploitation Valeur ajoutée y compris autres produits et autres charges Subventions d'exploitation Impôts, taxes, versements assimilés Salaires et traitements Charges sociales Résultat d'exploitation Excédent brut d'exploitation Dotations aux provisions Dotations aux amortissements sur immobilisations Reprises sur amortissements et provisions, transferts de charges Résultat financier Résultat courant avant impôts Résultat d'exploitation Résultat financier

6 Opérations en commun : bénéfice attribué ou perte transférée Opérations en commun : perte supportée ou bénéfice transféré Résultat exceptionnel Résultat net comptable Résultat courant avant impôts Résultat exceptionnel Impôts sur les bénéfices Participation des salariés Capacité d'autofinancement 2.4 Compte de résultat par secteur Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee ESANE, Retraitement SSP Modalités Selon code APE Variables CHARGES NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein Charges d'exploitation PRODUITS NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein Produits d'exploitation Achats de marchandises Achats de matières premières et autres approvisionnements Variations de stocks de marchandises Variations de stocks (de matières premières et d'approvisionnements) Autres achats et charges externes Impôts, taxes, versements assimilés Salaires et traitements Charges sociales Dotations aux provisions Dotations aux amortissements sur immobilisations Autres charges d'exploitation Résultat d'exploitation Charges financières Dotations financières aux amortissements et aux provisions Intérêts et charges assimilés Ventes de marchandises Production vendue de biens Production vendue de services Production stockée Production immobilisée Subventions d'exploitation Reprises sur amortissements et provisions, transferts de charges Autres produits d'exploitation Produits financiers Produits financiers de participations Produits des autres valeurs mobilières et créances de l'actif immobilisé Autres intérêts et produits assimilés

7 Différences négatives de changes Charges nettes sur cessions de valeurs mobilières de placement Reprises sur provisions et transferts de charges 1 Différences positives de change Produits nets sur cessions de valeurs mobilières de placement Résultat financier Opérations en commun Opérations en commun : bénéfice attribué ou perte transférée Opérations en commun : perte supportée ou bénéfice transféré Résultat courant avant impôts Charges exceptionnelles Charges exceptionnelles sur opérations de gestion Charges exceptionnelles sur opérations en capital Dotations exceptionnelles aux amortissements et provisions Résultat exceptionnel Produits exceptionnels Produits exceptionnels sur opérations de gestion Produits exceptionnels sur opérations en capital Reprises sur provisions et transferts de charges 2 Participation des salariés Impôts sur les bénéfices Total des produits Total des charges Total des charges Résultat de l'exercice (bénéfice ou perte) 2.5 Bilan par secteur Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee - ESANE, Retraitement SSP Modalités Selon code APE Variables ACTIF NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein Total de l'actif Total de l'actif immobilisé PASSIF NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein Total du passif Total des capitaux propres

8 Total des immobilisations incorporelles Fonds commercial Total des immobilisations incorporelles brutes, autres que le fonds commercial Total des immobilisations corporelles Terrains Constructions Installations techniques, matériel et outillage industriels Autres immobilisations corporelles Immobilisations corporelles en cours Avances et acomptes Total des immobilisations financières Autres participations Autres titres immobilisés Participations évaluées suivant la méthode de mise en équivalence Créances rattachées à des participations + prêts + autres immobilisations financières Total de l'actif circulant (+ charges constatées d'avance) Stocks Matières premières, approvisionnements En-cours de production de biens En-cours de production de services Produits intermédiaires et finis Marchandises Avances et acomptes versés sur commandes Créances Clients et comptes rattachés Autres créances Capital souscrit et appelé, non versé Divers Disponibilités Valeurs mobilières de placement (dont actions propres) Charges constatées d'avance Capital social ou individuel Prime d'émission, de fusion, d'apport Ecarts de réévaluation Réserve légale Réserves statutaires ou contractuelles Réserves réglementées Autres réserves Report à nouveau Résultat de l'exercice (bénéfice ou perte) Subventions d'investissement au Total du passif Provisions réglementées Autres fonds propres Produit des émissions de titres participatifs Avances conditionnées Provisions pour risques et charges Provisions pour risques Provisions pour charges Dettes et produits constatés d'avance Emprunts et dettes assimilées Avances et acomptes reçus sur commandes en cours Dettes fournisseurs et comptes rattachés Autres dettes Produits constatés d'avance 3 Données régionales 3.1 Etablissements agroalimentaires par région Champ Ensemble des établissements des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus

9 Sources Insee - CLAP, Retraitement SSP Modalités Par région, tranche de taille (de 0 à 9 salariés, entre 10 et 249 salariés, de 250 salariés et plus) et code APE (au niveau groupe) Variables Nombre d'établissements selon tranche de taille, Effectif au 31 / 12 selon tranche de taille, Effectif EQTP selon tranche de taille, Masse salariale selon code APE, Nombre d'établissements selon code APE, Effectif au 31 / 12 selon code APE, Effectif EQTP selon code APE, Masse salariale selon code APE Le codage dans les DOM est le suivant : D1='971 ' Guadeloupe D2='972 ' Martinique D3='973 ' Guyane D4='974 ' La Réunion D5='976 ' Mayotte Sont donnés à titre indicatif les résultats concernant ces variables pour les autres industries manufacturières (entreprises des divisions 12 à 35 de la NAF rev2). 3.2.Etablissements agroalimentaires par département Champ Ensemble des établissements des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee - CLAP, Retraitement SSP Modalités Par département, tranche de taille (de 0 à 9 salariés, entre 10 et 249 salariés, de 250 salariés et plus) et code APE (au niveau groupe) Variables Nombre d'établissements selon tranche de taille, Effectif au 31 / 12 selon tranche de taille, Effectif EQTP selon tranche de taille, Masse salariale selon code APE, Nombre d'établissements selon code APE, Effectif au 31 / 12 selon code APE, Effectif EQTP selon code APE, Masse salariale selon code APE Sont donnés à titre indicatif les résultats concernant ces variables pour les autres industries manufacturières (entreprises des divisions 12 à 35 de la NAF rev2). 3.3.Principaux agrégats et indicateurs de performance économique et environnementale par région Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee ESANE, LIFI, Agreste SSP - Enquête annuelle sur les consommations d'énergie dans l'industrie - Enquête sur les dépenses de protection de l'environnement, Retraitement SSP

10 Modalités Par région et code APE Variables NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein CONCENTRATION DU SECTEUR % des 10% les plus contributrices au chiffre d'affaires Poids des groupes en nombre d'unités Poids des groupes en valeur ajoutée INDICATEURS DE PERFORMANCE ECONOMIQUE Taux de valeur ajoutée (Valeur ajoutée y compris autres produits et autres charges / chiffre d affaires ) Taux de marge (Excédent brut d exploitation / valeur ajoutée au coût des facteurs) Taux d'export (chiffre d'affaires à l'export / chiffre d'affaire total) Taux d investissement (Investissement / Valeur ajoutée y compris autres produits et autres charges) Poids des matières premières (MP) dans les charges totales Taux de marge commerciale (MC / achats de marchandises) Part des frais de personnel (FP / Valeur ajoutée y compris autres produits et autres charges) Productivité apparente du travail (valeur ajoutée y compris autres produits et autres charges / effectif salarié en ETP) - en par salarié ETP Intensité capitalistique (Immobilisations / effectif salarié en ETP) - en par salarié ETP Taux de rentabilité économique (Excédent Brut d'exploitation / (Immobilisations + Besoin en Fond de Roulement) Taux d'autofinancement (Capacité d'autofinancement/ Investissements corporels hors apport) INDICATEURS DE PERFORMANCE ENVIRONNEMENTALE Consommation énergétique (en millions de tep) Intensité énergétique (Valeur ajoutée y compris autres produits et autres charges / consommation énergétique) ACTIVITE Chiffre d'affaires net Exportations et livraisons intracommunautaires Valeur ajoutée y compris autres produits et autres charges Valeur ajoutée au coût des facteurs Excédent brut d'exploitation Résultat courant avant impôts Résultat net comptable Marge commerciale Capacité d'autofinancement Besoin en fond de roulement CHARGES Total des charges Achats de marchandises Achats de matières premières et autres approvisionnements Variations de stocks de marchandises Variations de stocks (de matières premières et d'approvisionnements) Frais de personnel Salaires et traitements Charges sociales BILAN Total de l'actif Total des immobilisations Total du passif Total des capitaux propres

11 Dividendes INVESTISSEMENTS Investissements corporels dont investissement corporel brut hors apports Investissements financiers Investissements incorporels 4 Coopératives agroalimentaires 4.1 Coopératives agroalimentaires : synthèse des principaux agrégats et indicateurs de performance économique et environnementale Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus Sources Insee ESANE, LIFI, Agreste SSP - Enquête annuelle sur les consommations d'énergie dans l'industrie - Enquête sur les dépenses de protection de l'environnement, Retraitement SSP Modalités Par code APE Variables NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein CONCENTRATION DU SECTEUR % des 10% les plus contributrices au chiffre d'affaires Poids des groupes en nombre d'unités Poids des groupes en valeur ajoutée INDICATEURS DE PERFORMANCE ECONOMIQUE Taux de valeur ajoutée (Valeur ajoutée y compris autres produits et autres charges / chiffre d affaires ) Taux de marge (Excédent brut d exploitation / valeur ajoutée au coût des facteurs) Taux d'export (chiffre d'affaires à l'export / chiffre d'affaire total) Taux d investissement (Investissement / Valeur ajoutée y compris autres produits et autres charges) Poids des matières premières (MP) dans les charges totales Taux de marge commerciale (MC / achats de marchandises) Part des frais de personnel (FP / Valeur ajoutée y compris autres produits et autres charges) Productivité apparente du travail (valeur ajoutée y compris autres produits et autres charges / effectif salarié en ETP) - en par salarié ETP Intensité capitalistique (Immobilisations / effectif salarié en ETP) - en par salarié ETP Taux de rentabilité économique (Excédent Brut d'exploitation / (Immobilisations + Besoin en Fond de Roulement) Taux d'autofinancement (Capacité d'autofinancement/ Investissements corporels hors apport) INDICATEURS DE PERFORMANCE ENVIRONNEMENTALE Consommation énergétique (en millions de tep) Intensité énergétique (valeur ajoutée y compris autres produits et autres charges / effectif salarié) ACTIVITE Chiffre d'affaires net Exportations et livraisons intracommunautaires

12 Valeur ajoutée y compris autres produits et autres charges Valeur ajoutée au coût des facteurs Excédent brut d'exploitation Résultat courant avant impôts Résultat net comptable Marge commerciale Capacité d'autofinancement Besoin en fond de roulement CHARGES Total des charges Achats de marchandises Achats de matières premières et autres approvisionnements Variations de stocks de marchandises Variations de stocks (de matières premières et d'approvisionnements) Frais de personnel Salaires et traitements Charges sociales BILAN Total de l'actif Total des immobilisations Total du passif Total des capitaux propres Dividendes INVESTISSEMENTS Investissements corporels dont investissement corporel brut hors apports Investissements financiers Investissements incorporels 4.2 Le périmètre coopératif : synthèse des principaux agrégats et indicateurs de performance économique et environnementale Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus entrant dans le champ du périmètre coopératif Sources Insee ESANE, LIFI, Agreste SSP - Enquête annuelle sur les consommations d'énergie dans l'industrie - Enquête sur les dépenses de protection de l'environnement, Retraitement SSP Modalités Par région et code APE Variables NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein CONCENTRATION DU SECTEUR % des 10% les plus contributrices au chiffre d'affaires Poids des groupes en nombre d'unités Poids des groupes en valeur ajoutée INDICATEURS DE PERFORMANCE ECONOMIQUE

13 Taux de valeur ajoutée (Valeur ajoutée y compris autres produits et autres charges / chiffre d affaires ) Taux de marge (Excédent brut d exploitation / valeur ajoutée au coût des facteurs) Taux d'export (chiffre d'affaires à l'export / chiffre d'affaire total) Taux d investissement (Investissement / Valeur ajoutée y compris autres produits et autres charges) Poids des matières premières (MP) dans les charges totales Taux de marge commerciale (MC / achats de marchandises) Part des frais de personnel (FP / Valeur ajoutée y compris autres produits et autres charges) Productivité apparente du travail (valeur ajoutée y compris autres produits et autres charges / effectif salarié en ETP) - en par salarié ETP Intensité capitalistique (Immobilisations / effectif salarié en ETP) - en par salarié ETP Taux de rentabilité économique (Excédent Brut d'exploitation / (Immobilisations + Besoin en Fond de Roulement) Taux d'autofinancement (Capacité d'autofinancement/ Investissements corporels hors apport) INDICATEURS DE PERFORMANCE ENVIRONNEMENTALE Consommation énergétique (en millions de tep) Intensité énergétique (valeur ajoutée y compris autres produits et autres charges / effectif salarié) ACTIVITE Chiffre d'affaires net Exportations et livraisons intracommunautaires Valeur ajoutée y compris autres produits et autres charges Valeur ajoutée au coût des facteurs Excédent brut d'exploitation Résultat courant avant impôts Résultat net comptable Marge commerciale Capacité d'autofinancement Besoin en fond de roulement CHARGES Total des charges Achats de marchandises Achats de matières premières et autres approvisionnements Variations de stocks de marchandises Variations de stocks (de matières premières et d'approvisionnements) Frais de personnel Salaires et traitements Charges sociales BILAN Total de l'actif Total des immobilisations Total du passif Total des capitaux propres Dividendes INVESTISSEMENTS Investissements corporels dont investissement corporel brut hors apports Investissements financiers Investissements incorporels 4.3 Les coopératives agroalimentaires : synthèse des principaux agrégats et indicateurs de performance économique et environnementale Champ Entreprises de 20 salariés et plus des divisions 10 et 11 (hors artisanat commercial 1013B, 1071B,C,D) et groupes 462 et 463 de la NAF rev2 (hors commerce de gros de produits à base de tabac 4635Z), DOM inclus entrant dans le champ des coopératives agroalimentaires

14 Sources Insee ESANE, LIFI, Agreste SSP - Enquête annuelle sur les consommations d'énergie dans l'industrie - Enquête sur les dépenses de protection de l'environnement, Retraitement SSP Modalités Par région et code APE Variables NOMBRE D'UNITES LEGALES EMPLOI Effectif salarié au 31 décembre Effectif salarié en équivalent temps plein CONCENTRATION DU SECTEUR % des 10% les plus contributrices au chiffre d'affaires Poids des groupes en nombre d'unités Poids des groupes en valeur ajoutée INDICATEURS DE PERFORMANCE ECONOMIQUE Taux de valeur ajoutée (Valeur ajoutée y compris autres produits et autres charges / chiffre d affaires ) Taux de marge (Excédent brut d exploitation / valeur ajoutée au coût des facteurs) Taux d'export (chiffre d'affaires à l'export / chiffre d'affaire total) Taux d investissement (Investissement / Valeur ajoutée y compris autres produits et autres charges) Poids des matières premières (MP) dans les charges totales Taux de marge commerciale (MC / achats de marchandises) Part des frais de personnel (FP / Valeur ajoutée y compris autres produits et autres charges) Productivité apparente du travail (valeur ajoutée y compris autres produits et autres charges / effectif salarié en ETP) - en par salarié ETP Intensité capitalistique (Immobilisations / effectif salarié en ETP) - en par salarié ETP Taux de rentabilité économique (Excédent Brut d'exploitation / (Immobilisations + Besoin en Fond de Roulement) Taux d'autofinancement (Capacité d'autofinancement/ Investissements corporels hors apport) INDICATEURS DE PERFORMANCE ENVIRONNEMENTALE Consommation énergétique (en millions de tep) Intensité énergétique (valeur ajoutée y compris autres produits et autres charges / effectif salarié) ACTIVITE Chiffre d'affaires net Exportations et livraisons intracommunautaires Valeur ajoutée y compris autres produits et autres charges Valeur ajoutée au coût des facteurs Excédent brut d'exploitation Résultat courant avant impôts Résultat net comptable Marge commerciale Capacité d'autofinancement Besoin en fond de roulement CHARGES Total des charges Achats de marchandises Achats de matières premières et autres approvisionnements Variations de stocks de marchandises Variations de stocks (de matières premières et d'approvisionnements) Frais de personnel Salaires et traitements Charges sociales BILAN

15 Total de l'actif Total des immobilisations Total du passif Total des capitaux propres Dividendes INVESTISSEMENTS Investissements corporels dont investissement corporel brut hors apports Investissements financiers Investissements incorporels

.")

16 Annexe 1. Les sources statistiques Esane Le dispositif ESANE permet de produire des statistiques structurelles d'entreprises. Il a succédé depuis 2008 au dispositif antérieur les EAE (enquêtes annuelles d'entreprises et Suse (Système Unifié de Statistiques d'entreprises). Ce nouveau dispositif passe par une exploitation renforcée de deux sources administratives : - les fichiers de déclarations annuelles sur les bénéfices tels que BIC (bénéfices industriels et commerciaux), BNC (bénéfices non commerciaux), BA (bénéfices agricoles) ; - les Déclarations Annuelles de Données Sociales (DADS) complétée par l'enquête Sectorielle Annuelle (ESA). Il produit des «agrégats composites» calculés à l'aide d'une procédure d'estimation statistique qui «compose» une synthèse de données fiscales et des données d'enquête. Les fichiers administratifs BIC, BNC, BA permettent de récupérer des informations comptables sur l'entreprise, les DADS fournissent des données sur les effectifs et leurs rémunérations. L'enquête ESA permet d'obtenir les informations dites " sectorielles ", non disponibles dans les fichiers administratifs. L'ESA, qui enquête les entreprises agroalimentaires, est quasi-exhaustive pour les unités de 20 salariés et plus. Un des intérêts d Esane réside dans son module de «réconciliation» de données individuelles qui confronte les variables connues à la fois des enquêtes statistiques et des sources administratives. Il apporte de la robustesse en détectant des incohérences entre sources provoquées par exemple par une restructuration. Le rapprochement des sources est opéré sur le chiffre d affaires et sa répartition par activité. Il accorde une priorité à la ventilation par branche des enquêtes. Il porte aussi sur l emploi en comparant la source fiscale et la base de données Connaissance de l appareil productif (Clap). Cette robustesse concerne donc les entreprises du champ exhaustif, c'est-à-dire globalement de 20 salariés et plus dans les secteurs agroalimentaires, à l'exception des sous-classes 1013B, 1071C et D où le seuil est de 50 salariés. CLAP C est un système d'information alimenté par différentes sources dont l'objectif est de fournir des statistiques localisées au lieu de travail jusqu'au niveau communal, sur l'emploi salarié et les rémunérations pour les différentes activités des secteurs marchand et non marchand. Le référentiel d'entreprises et d'établissements est constitué à partir du Répertoire national des entreprises et des établissements (Sirene).

17 Les données sur l'emploi salarié résultent d'une mise en cohérence des informations issues de l exploitation: des DADS (Déclarations Annuelles de Données Sociales) des bordereaux récapitulatifs de cotisations de l URSSAF (Union pour le recouvrement des cotisations de sécurité sociale et des allocations familiales) des données de la Mutualité Sociale Agricole (MSA) en complément des données des URSSAF pour les secteurs d'activité en lien avec l'agriculture du système d'information sur les agents de l'état. La base LIFI Le dispositif permanent d observation des groupes de sociétés dont les modalités ont été précisées par le Conseil National de l Informatique Statistique, a été décidé en juin Il consiste à interroger directement par voie d enquête les entreprises françaises du secteur privé, dont le portefeuille de titres de participation est supérieur à 1,2 millions d euros, ou dont le chiffre d affaires est supérieur à 60 millions d euros, ou dont l effectif salarié est supérieur à 500 personnes, quel que soit le secteur d activité. De plus sont interrogées, les têtes de groupe de l année précédente ou les entreprises détenues directement par une entreprise étrangère. Le groupe est un ensemble de sociétés contrôlées par une même société (la tête de groupe) sans être elle-même contrôlée. Les entreprises contrôlées majoritairement par l Etat (RECME) sont soumises à une enquête spécifique similaire. Le fichier contient toutes les entreprises citées dans au moins un des deux questionnaires. Les fichiers mis à disposition sont les fichiers définitifs de l année 2009, enrichis avec la base de données Diane. Celle-ci est constituée à partir des obligations de publicité légale obligatoire auprès du greffe du tribunal. Diane permet d élargir le champ couvert par Lifi aux groupes de petite taille, notamment aux microgroupes de moins de 500 salariés. Une base LIFI-US (unité statistique) est en cours de constitution par l'insee afin de gérer les relations entre unités statistiques et non pas entre unités légales. L'enquêtes sur les consommations d'énergie dans l'industrie (EACEI) L'enquête sur les consommations d'énergie dans l'industrie (EACEI) a pour but de mesurer les consommations d'énergie dans l'industrie. Cette enquête réalisée par l'insee fournit les quantités consommées par type d'énergie, les coûts afférents, et la répartition par usage de chaque énergie utilisée. Les données recueillies fournissent des évaluations par région et par division de la nomenclature NAF rév.2. Les entreprises sont enquêtées à partir du seuil de 20 salariés.

18 Annexe 2. La définition des coopératives agroalimentaires et du périmètre coopératif Les coopératives agroalimentaires Les coopératives agroalimentaires sont les unités faisant partie des 8 catégories juridiques que l'on considère comme des statuts coopératifs (codes de catégorie juridique au sens de l'insee: 5432, 5459, 5532, 5559, 5632, 5659, 6317, 6318, 6532) et qui ont une APE dans les industries agroalimentaires (divisions 10 et 11 de la Naf rev2) ou le commerce de gros de produits agricoles et alimentaires (groupes 462 et 463 de la Naf rev 2) Le périmètre coopératif Afin d'élargir le champ de diffusion aux filiales de droit privé, on réalise un appariemment des coopératives agroalimentaires avec la LIFI selon le code Siren. On ne retient que les filiales de droit privé dont le code APE se situe dans les industries agroalimentaires (divisions 10 et 11 de la Naf rev2) ou le commerce de gros de produits agricoles et alimentaires (groupes 462 et 463 de la Naf rev 2). Pour ce qui concerne la diffusion réalisée annuellement, la construction de ces 2 champs sera réalisée sur les unités de 20 salariés et plus uniquement.

19 Annexe 3. Définition de la régionalité des entreprises Dans les résultats présentés, une entreprise est dite régionale lorsque plus de 80 % de ses salariés sont dans la région (ou de ses établissements si l entreprise n a pas de salarié). C est le critère le plus utilisé traditionnellement pour analyser les entreprises régionalement. C est un compromis entre une sélection rigoureuse des entreprises complètement régionales (les mono-régionales), qui restreint fortement le champ d étude, et une sélection plus élargie, qui fait perdre une plus grande partie de la spécificité régionale des entreprises. Elle garantit que les entreprises régionales sont à plus de 95 % de leurs effectifs en moyenne dans n importe quelle région. La contrepartie est que ces entreprises n emploient que la moitié des salariés du secteur marchand de la région (toujours en moyenne).

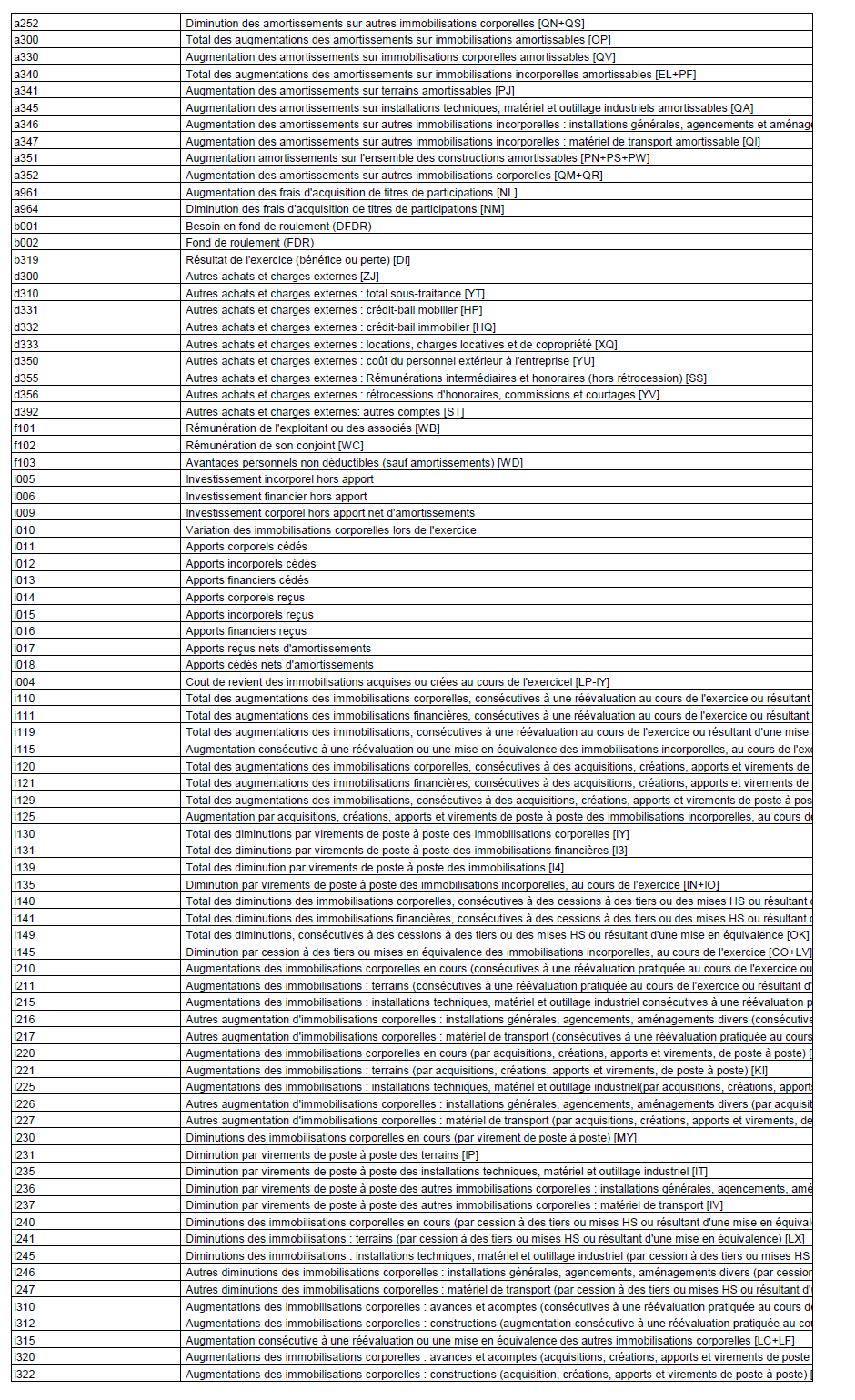

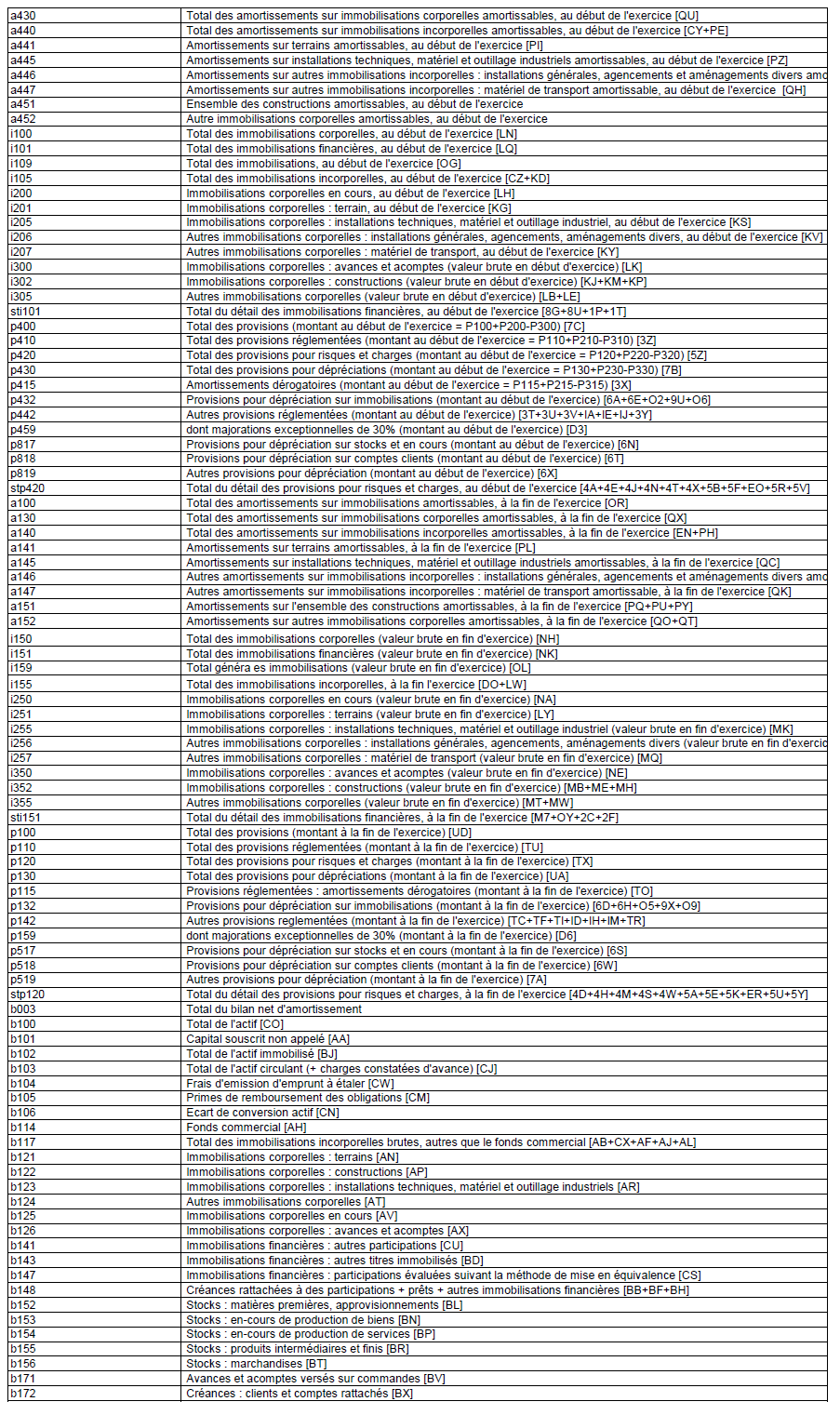

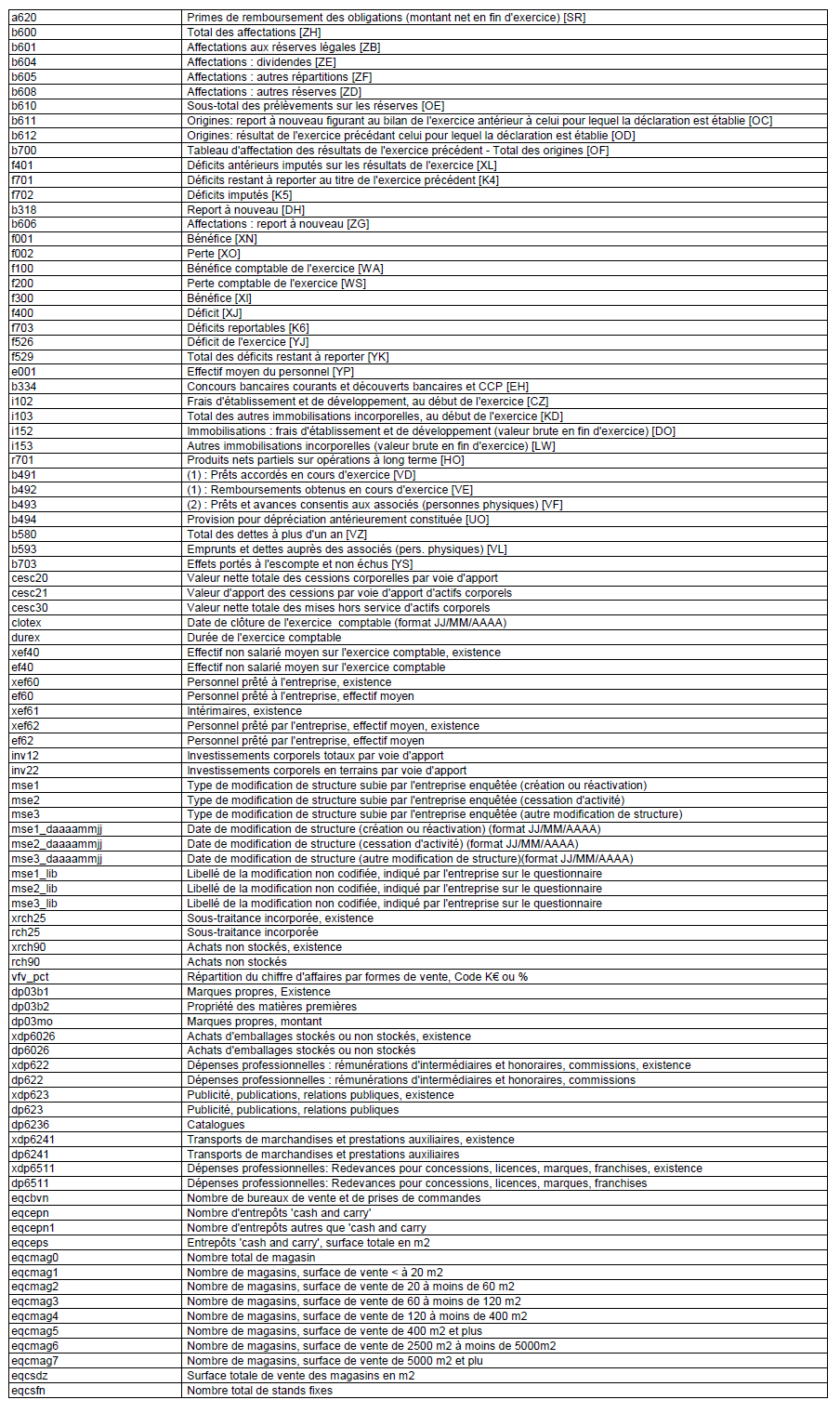

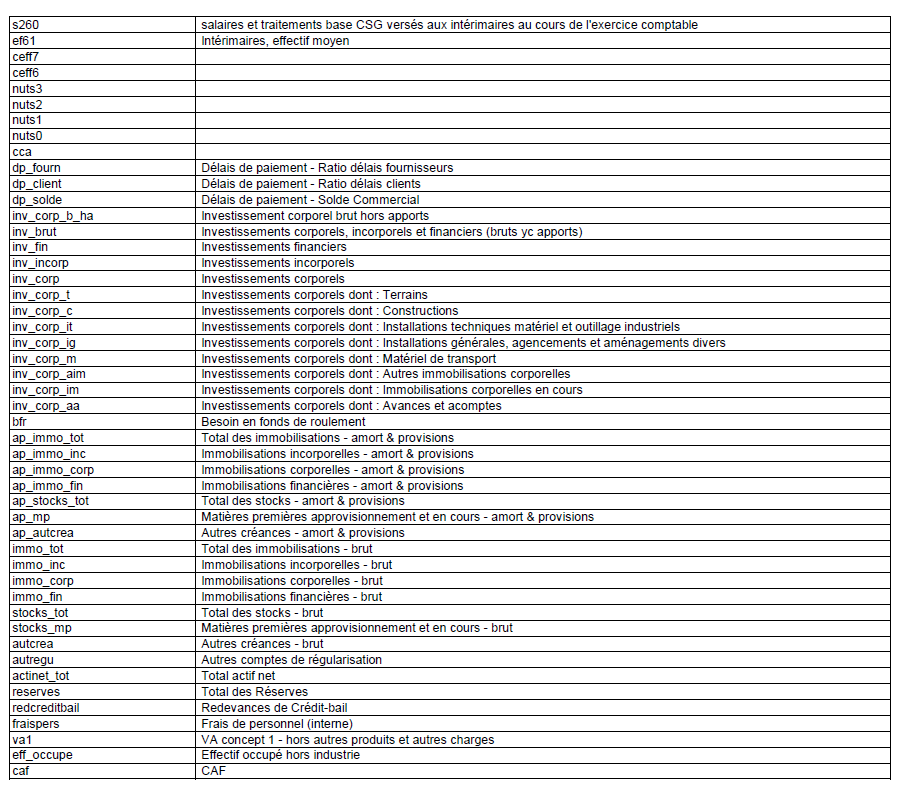

20 Annexe 4. Les variables d'esane

21

22

23

24

25

26

27

28

29

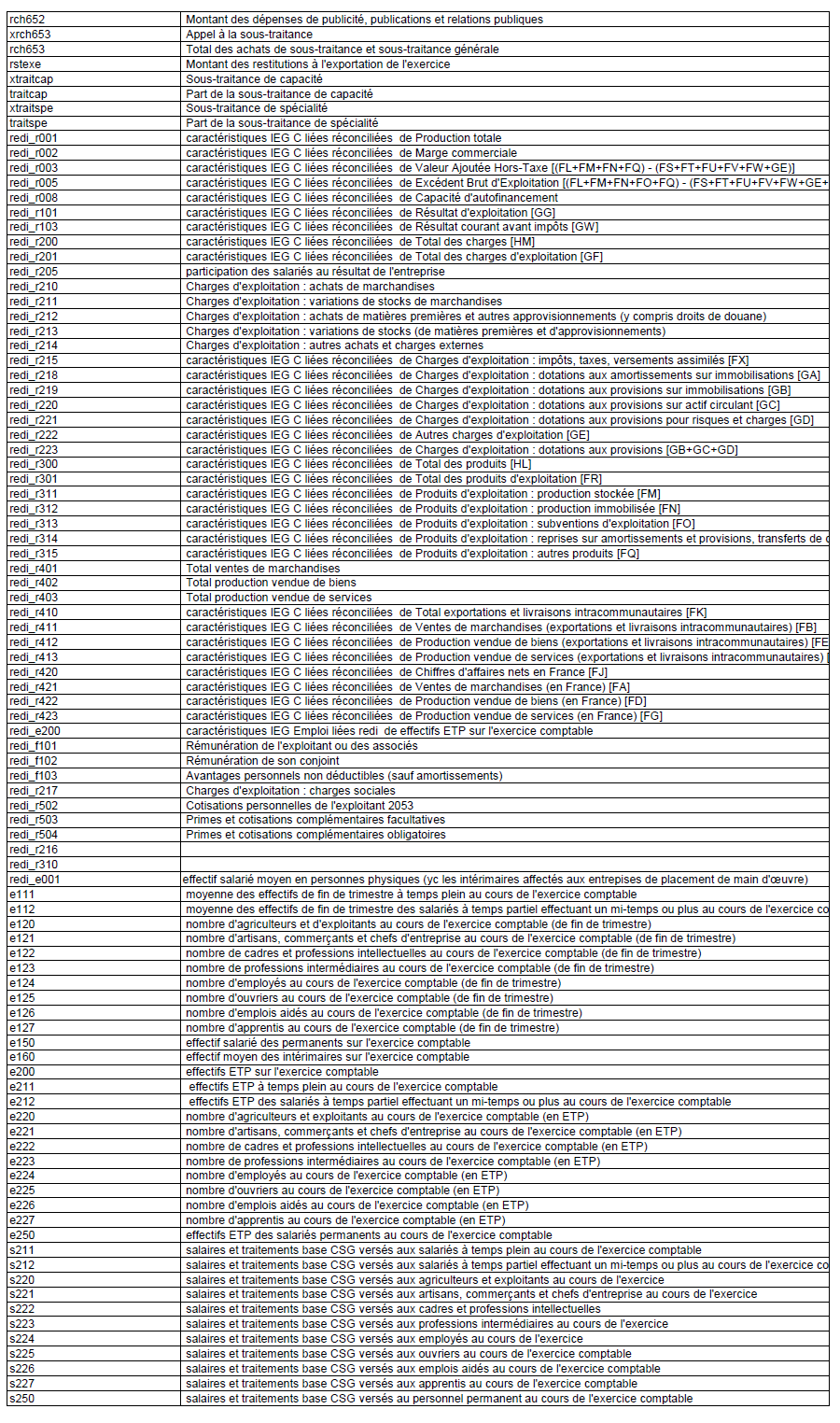

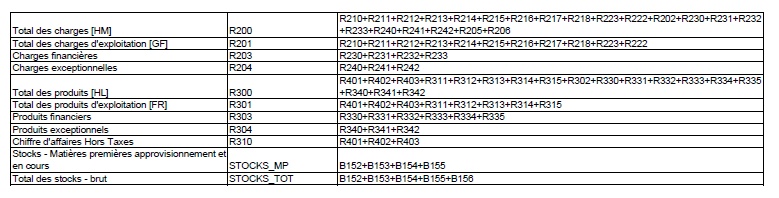

30 Annexe 5. Les formules utilisées dans Esane

31

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Statistiques Exercice 2011

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2011 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations consignées dans ce fascicule sont communiquées à titre indicatif et ne peuvent être considérées,

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

12ème. *Source : Centre d Analyse Stratégique «Les secteurs de la nouvelle croissance : une projection à l horizon 2030», Rapport n 48, janvier 2012

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2013-T1 2013-T2 2013-T3 2013-T4 2014-T1 2014-T2 2014-T3 2014-T4 Fiche Synthèse Sectorielle juillet 2015 Activités juridiques, comptables,

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2013-T1 2013-T2 2013-T3 2013-T4 2014-T1 2014-T2 2014-T3 2014-T4 Fiche Synthèse Sectorielle juillet 2015 Activités juridiques, comptables,

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

SOMMAIRE COMPTES CONSOLIDES SUR LE DERNIER ARRETE INTERMEDIAIRE - Bilan consolidé - Compte de résultat consolidé - Tableau de flux - Annexe simplifiée 1 SOMMAIRE DE L ANNEXE SIMPLIFIEE 1 EVENEMENTS SIGNIFICATIFS

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

9,8 % de l emploi 2,1 millions de salariés 203 000 établissements employeurs

DONNÉES AU 31/12/2006 SOURCE INSEE-CLAP 1 - DÉCEMBRE 2008 Panorama de l'économie sociale EN FRANCE ET DANS LES RÉGIONS Ce document est la première publication réalisée par l Observatoire national de l

DONNÉES AU 31/12/2006 SOURCE INSEE-CLAP 1 - DÉCEMBRE 2008 Panorama de l'économie sociale EN FRANCE ET DANS LES RÉGIONS Ce document est la première publication réalisée par l Observatoire national de l

4.1. Sources. Champs. et méthodes. de l ESS. Liste des catégories juridiques incluses dans le champ de l économie sociale

4.0 Sources et méthodes Le périmètre a été établi en collaboration avec l INSEE et les méthodologies de traitement sont harmonisées au sein du réseau national des observatoires des Chambres Régionales

4.0 Sources et méthodes Le périmètre a été établi en collaboration avec l INSEE et les méthodologies de traitement sont harmonisées au sein du réseau national des observatoires des Chambres Régionales

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Statistiques Exercice 2012

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Statistiques Exercice 2012 Bénéfices Industriels et Commerciaux MISE EN GARDE AUX UTILISATEURS Les informations communiquées dans ce fascicule sont communiquées titre indicatif et ne peuvent être considérées,

Panorama. de l économie sociale et solidaire

Panorama de l économie sociale EN FRANCE ET DANS LES RÉGIONS Réalisée par l Observatoire National de l Economie Sociale et Solidaire, cette nouvelle édition du «Panorama de l économie sociale en France

Panorama de l économie sociale EN FRANCE ET DANS LES RÉGIONS Réalisée par l Observatoire National de l Economie Sociale et Solidaire, cette nouvelle édition du «Panorama de l économie sociale en France

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Presse C H I F F R E S C L É S 2 0 1 2 S T A T I S T I Q U E S D E L A C U L T U R E

Presse C H I F F R E S C L É S 2 0 1 2 S T A T I S T I Q U E S D E L A C U L T U R E Ministère de la Culture et de la Communication Secrétariat général Service de la coordination des politiques culturelles

Presse C H I F F R E S C L É S 2 0 1 2 S T A T I S T I Q U E S D E L A C U L T U R E Ministère de la Culture et de la Communication Secrétariat général Service de la coordination des politiques culturelles

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

COUVERTURE ET ÉTANCHÉITÉ

COUVERTURE ET ÉTANCHÉITÉ SOMMAIRE LE MARCHÉ DE LA COUVERTURE ET ÉTANCHÉITÉ... 2 LA RÉGLEMENTATION DE LA COUVERTURE ET ÉTANCHÉITÉ... 5 L'ACTIVITÉ DE LA COUVERTURE ET ÉTANCHÉITÉ... 8 LES POINTS DE VIGILANCE

COUVERTURE ET ÉTANCHÉITÉ SOMMAIRE LE MARCHÉ DE LA COUVERTURE ET ÉTANCHÉITÉ... 2 LA RÉGLEMENTATION DE LA COUVERTURE ET ÉTANCHÉITÉ... 5 L'ACTIVITÉ DE LA COUVERTURE ET ÉTANCHÉITÉ... 8 LES POINTS DE VIGILANCE

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

TRAVAUX DE PLOMBERIE SOMMAIRE

TRAVAUX DE PLOMBERIE SOMMAIRE LE MARCHÉ DES TRAVAUX DE PLOMBERIE... 2 LA RÉGLEMENTATION DES TRAVAUX DE PLOMBERIE... 5 L'ACTIVITÉ DES TRAVAUX DE PLOMBERIE... 8 LES POINTS DE VIGILEANCE DES TRAVAUX DE PLOMBERIE...

TRAVAUX DE PLOMBERIE SOMMAIRE LE MARCHÉ DES TRAVAUX DE PLOMBERIE... 2 LA RÉGLEMENTATION DES TRAVAUX DE PLOMBERIE... 5 L'ACTIVITÉ DES TRAVAUX DE PLOMBERIE... 8 LES POINTS DE VIGILEANCE DES TRAVAUX DE PLOMBERIE...

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2. Section K Division 66

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2 Section K Division 66 66 ACTIVITÉS AUXILIAIRES DE SERVICES FINANCIERS ET D'ASSURANCE Cette division comprend la prestation de services connexes des services financiers

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2 Section K Division 66 66 ACTIVITÉS AUXILIAIRES DE SERVICES FINANCIERS ET D'ASSURANCE Cette division comprend la prestation de services connexes des services financiers

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique