La transmission des cabinets d'avocats et d'expertise comptable

|

|

|

- Florence Leboeuf

- il y a 9 ans

- Total affichages :

Transcription

1 La transmission des cabinets d'avocats et d'expertise comptable 16 septembre h30 20h Cocktail dînatoire

2 Programme Introduction L évaluation d un cabinet Les aspects juridiques de la transmission La fiscalité dans le cadre d une transmission L inter-professionnalité Le financement de l opération Cocktail dinatoire

3 Alain MIGOT Président du CJEC Lorraine L EVALUATION D UN CABINET LIBÉRAL

4 L évaluation d un cabinet libéral 1. Les transactions comparaison avocats / EC 2. L évaluation du cabinet libéral Le diagnostic stratégique et financier Les méthodes d évaluation Les 5 erreurs à ne pas commettre

5 Les transactions de cabinet Comparaison Cabinets d'avocats Cabinets d'expertise comptable Structures d'acquisition Prix de cession moyen Commentaires sur le prix Critères spécifiques Critères communs impactant la valorisation Fonds libéral : 3/4 de SEL Parts : 1/2 en nom propre et 1/3 en SPFPL 55% du CAHT 1,2 X EBE retraité (avant rémunération et cotisations sociales des titulaires) Fonds libéral : 60% SARL - 35% SAS Parts : 65% SARL - 23% SAS 87% du CAHT 2,9 X EBE retraité (avant rémunération et cotisations sociales des titulaires) Prix en dessous de la moyenne pour les regroupements de cabinets ou les croissances Décote lors de l'intégration de collaborateurs ou externe mais pas de décote pour les intégrations de cessions entre associés de collaborateurs Corrélation forte entre la rentabilité et le prix Clientèle de particuliers / professionnelles (missions récurrentes) Spécialisations Clientèle vieillissante Clients significatifs dans le portefeuille Exercice du commissariat aux comptes Notoriété du cabinet - stabilité de la structure - ancienneté du cabinet - présence du GAP - accompagnement du cédant - prise de contrôle / minorité de blocage.. Sources : études Interfimo ( sur les prix de cession des cabinets d avocats (2014) et d EC (2015)

6 Les méthodes d évaluation Un préalable - Le diagnostic stratégique et financier o Pourquoi? o Quand? o Le diagnostic stratégique o Le diagnostic financier

7 Les méthodes d évaluation Un préalable - Le diagnostic stratégique Le diagnostic stratégique a pour but : De comprendre le marché ou les marchés du cabinet D identifier les facteurs déterminants de la croissance à long terme D anticiper les opportunités et les menaces inhérentes à l environnement économique D identifier les avantages concurrentiels et les contraintes de l entreprise Il doit être réalisé en collaboration étroite avec le cédant et étayé par des sources externes dont notamment les études sectorielles (AGA / XERFI par ex), les rapports annuels des concurrents, les études de la branche professionnelle.

8 Les méthodes d évaluation Le diagnostic stratégique Les principaux outils La matrice SWOT (Strengths / Weaknesses / Opportunities / Threats ) : outil d'analyse stratégique qui combine l'étude des forces et des faiblesses d'une organisation, d'un territoire, d'un secteur, etc avec celle des opportunités et des menaces de son environnement, afin d'aider à la définition d'une stratégie de développement. La matrice BCG : outil stratégique qui permet de justifier des choix d'allocation de ressources entre les différentes activités d'une entreprise. La matrice de Porter : outil d analyse qui cherche à analyser les performance d une entité par rapport à des facteurs externes: le pouvoir de négociation des clients, le pouvoir de négociation des fournisseurs, le risque d arrivée de nouveaux entrants, l existence de produits substituables, la rivalité avec les concurrents actuels.

9 Les méthodes d évaluation Le diagnostic financier Le diagnostic financier constitue une étape préalable indispensable et un élément centrale dans la démarche d évaluation. Le diagnostic financier a pour objectifs : De s assurer de la correcte application des méthodes comptables et de la pertinence des options choisies De mesurer la rentabilité de l entreprise et son évolution D avoir une bonne compréhension de la formation des flux dégagés par l exploitation D analyser la structure et le mode de financement de l entreprise De porter un jugement sur la santé financière du cabinet et sur sa pérennité

10 Les méthodes d évaluation Le diagnostic financier Le diagnostic financier doit permettre, notamment : De distinguer clairement les actifs liés ou non à l exploitation De déterminer le niveau de résultat «normatif» passé de l entreprise, hors éléments non récurrents D estimer le BFR normatif De déterminer l endettement financier nette à la date de l évaluation D apprécier la vraisemblance des hypothèses qui sous-tendent le BP et de valider les comptes de résultat prévisionnels fournis par la société De se doter d un outil de validation ou de modélisation des investissements futurs

11 Les méthodes d évaluation Deux grandes familles de méthodes d évaluation Valeur de rendement Valeur patrimoniale De nombreuses méthodes d évaluations mais en réalité.. DEUX FAMILLES DE METHODES PRINCIPALES Valeur de rentabilité Valeur empirique Valeur par les méthodes analogiques Valeur par la méthode des DCF

12 Les méthodes d évaluation Deux grandes familles de méthodes d évaluation Deux grandes approches Ce que «dit» le marché = Valeur de marché La reconstitution du marché = Valeur intrinsèque Multiples de valorisation Données issues de transactions Méthode des DCF Les autres modèles de valorisation

13 Les méthodes d évaluation Les 5 erreurs à ne pas commettre L actif net : notion juridique et comptable qui n a pas de signification économique sauf dans des cas spécifiques Les moyennes de méthodes Confondre valeur d entreprise / valeur des capitaux propres Les projections de cash flow irréalistes Les erreurs sur les comparables

14 Jean-Christophe MONNE Président de l ACE Lorraine LES ASPECTS JURIDIQUES DE LA TRANSMISSION

15 Les différentes structures d exercice Depuis 1966 Structures d exercice ou de moyens Mise en commun des clients, des bénéfices

16 Droit de rester dans la SCP et droit de retrait 1 6 La société civile professionnelle (SCP) Mise en commun des moyens matériels et des recettes des associés Répartition du résultat selon les statuts Associés personnes physiques Responsabilité personnelle des associés et de la société Liberté statutaire et notamment pour la gérance

17 La société d exercice libéral (SEL) Immatriculation après l agrément de l autorité compétente ou son inscription au tableau de l Ordre professionnel Peut prendre différentes formes de sociétés commerciales : SELARL, SELAS, SELAFA La loi Macron du 6 août 2015 a assoupli les conditions de détention du capital Ne donne pas la qualité de commerçant Fonctionnement des sociétés commerciales avec des spécificités.

18 Les sociétés commerciales Possible depuis la loi Macron du 6 août 2015 Ne donne pas la qualité de commerçant Prend la forme des sociétés commerciales avec quelques règles particulières

19 La société de participations financières de professions libérales Avec la loi Macron, possibilité de détenir 100% sauf une part/ action de la SEL sous condition Avantages fiscaux lors des cessions de parts/ actions. Régime mère-fille, régime d intégration fiscale (SPFPL) 2001

20 Les modalités de reprise 1. Achat de la clientèle seule Constitution d une société / entreprise individuelle / EIRL Rédaction de l acte - Formalités consécutives 2. Reprise de la structure d exercice Pas de rachat de clientèle possible Accord des autres associés agrément Absence de choix quant aux modalités de fonctionnement sauf accord des autres associés Garantie d actif et de passif

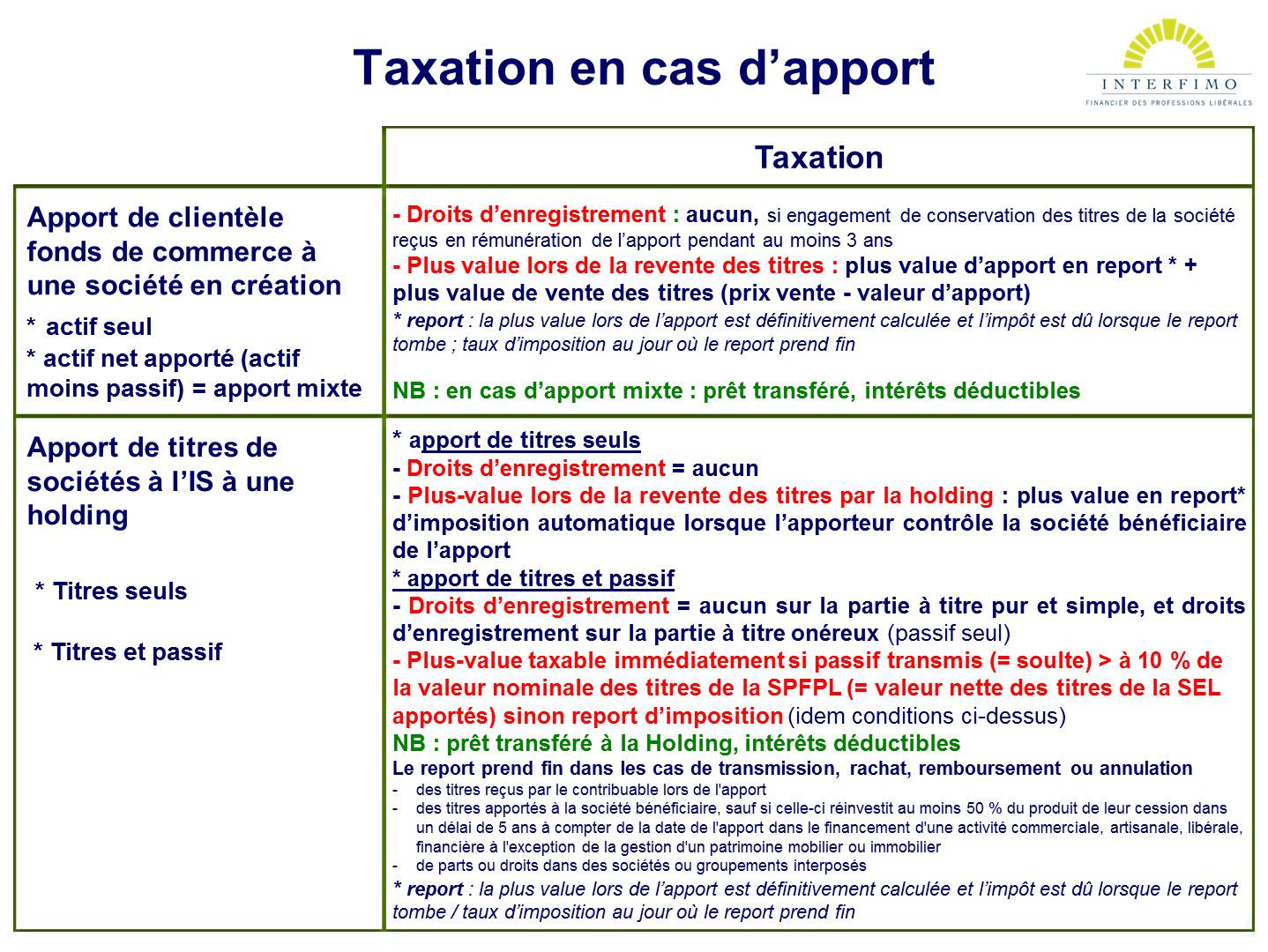

21 Alain MIGOT Président du CJEC Lorraine FISCALITÉ DANS LE CADRE DE LA TRANSMISSION

22 LA FISCALITE DE L ACQUISITION

23

24

25

26 Jean-Christophe MONNE Président de l ACE Lorraine L INTER-PROFESSIONNALITÉ

27 Les intérêts de l interprofessionnalité Faire travailler ensemble des professionnels issus de professions différentes. Travailler dans l intérêt commun par la complémentarité, la mise en synergie des compétences, l échange et le partage des compétences. Les faire travailler dans un objectif commun : satisfaire aux besoins d un client, optimiser les préconisations apportées aux besoins d un client.

28 Les SPFPL interprofessionnelles Les règles de détention du capital - article 31-2 de la loi du 31 décembre décret d application du 19 mars 2014 L article 31-1 relatif aux SPFPL mono-professionnelles est applicables aux SPFPL interprofessionnelles. La SPFPL interprofessionnelle peut donc détenir la majorité du capital d une SEL.

29 Les SPFPL interprofessionnelles Condition: plus de la moitié du capital et des droits de vote de la SPFPL doivent être détenus par les personnes exerçant leur profession au sein des sociétés objet des prises de participation. Exception: les experts-comptables doivent détenir directement ou indirectement par une société inscrite à l ordre, plus de la moitié du capital social et les 2/3 des droits de vote d une société d expertise comptable. Si la SPFPL est détenue majoritairement par des avocats, les experts-comptables doivent obligatoirement détenir directement plus de 50% du capital et 66,67 % des droits de vote de leur société d exercice.

30 La direction de la SPFPL interprofessionnelle Les mandataires sociaux doivent être choisis parmi les membres des professions exerçant au sein des sociétés faisant l objet d une prise de participation (article 31-2 de la loi du 31 décembre 1990). La SPFPL sera dirigée par un membre de la profession majoritaire.

31 La société pluri-professionnelle d exercice (SPE) Ordonnance du 31 mars 2016 Exercice de deux ou plusieurs professions au sein d une même structure : avocat, avocat au Conseil d'etat et à la Cour de cassation, commissaire-priseur judiciaire, huissier de justice, notaire, administrateur judiciaire, mandataire judiciaire, conseil en propriété industrielle et/ou expert-comptable.

32 Conditions de constitution Détention du capital par des professionnels libéraux européens ou suisses, exerçant au sein de la société ou en dehors. Si l associé est une personne morale, 100% du capital de cette personne morale doit être détenu par des professionnels libéraux. Présence d une profession au capital de la SPE pour pouvoir l exercer. Chaque profession exercée devra être représentée dans la structure de gouvernance.

33 Déontologie dans la SPE Chaque associé est responsable sur l ensemble de son patrimoine des actes professionnels qu il accomplit La société est solidairement responsable avec lui. Obligations déontologiques de loyauté et de confidentialité. Exception au secret professionnel pour le partage d'informations au sein de la société, pour les missions communes, dans l'intérêt du client et avec son accord exprès ou dans la limite du mandat de justice confié à la société.

34 Dominique MASSON Directeur Régional Est INTERFIMO Didier LAHURE Expert pro LCL LE FINANCEMENT

35 Questions - réponses

36 Merci de votre participation Cocktail dînatoire

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

PRIX DE CESSION DES 100 DERNIERES TRANSACTIONS DE CABINETS DENTAIRES

PRIX DE CESSION DES 100 DERNIERES TRANSACTIONS DE CABINETS DENTAIRES étudiées par Interfimo Edition de janvier 2015 disponible sur www.interfimo.fr Toute représentation ou reproduction, intégrale ou partielle,

PRIX DE CESSION DES 100 DERNIERES TRANSACTIONS DE CABINETS DENTAIRES étudiées par Interfimo Edition de janvier 2015 disponible sur www.interfimo.fr Toute représentation ou reproduction, intégrale ou partielle,

Notre association vous accompagne dans toutes les étapes de votre vie professionnelle: le passage en SEL de la simulation à la réalisation,

Aide, assistance et accompagnement à la décision et à la gestion d installations de professionnels (SEL), de leurs évolutions (regroupement, holding, cession de parts,..) et des extinctions d activités

Aide, assistance et accompagnement à la décision et à la gestion d installations de professionnels (SEL), de leurs évolutions (regroupement, holding, cession de parts,..) et des extinctions d activités

EVALUER LE JUSTE PRIX D UN CABINET

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

CREER UNE SOCIETE UNIPERSONNELLE A RESPONSABILITE LIMITEE

CREER UNE SOCIETE UNIPERSONNELLE A RESPONSABILITE LIMITEE (SURL) Edition 2011 1 LA SOCIETE UNIPERSONNELLE A RESPONSABILITE LIMITEE C est une SARL constituée d un seul associé. A ce titre, La Société Unipersonnelle

CREER UNE SOCIETE UNIPERSONNELLE A RESPONSABILITE LIMITEE (SURL) Edition 2011 1 LA SOCIETE UNIPERSONNELLE A RESPONSABILITE LIMITEE C est une SARL constituée d un seul associé. A ce titre, La Société Unipersonnelle

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE L activité principale de l expert-comptable doit être l expertise comptable telle que définie à l article 2, alinéas 1 et

TABLEAU DE FONCTIONS ET ACTIVITES COMPATIBLES AVEC LE STATUT D EXPERT-COMPTABLE L activité principale de l expert-comptable doit être l expertise comptable telle que définie à l article 2, alinéas 1 et

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

ASSEMBLÉE NATIONALE 8 janvier 2015 AMENDEMENT

ASSEMBLÉE NATIONALE 8 janvier 2015 Retiré LA CROISSANCE ET L'ACTIVITÉ - (N 2447) AMENDEMENT N o SPE749 présenté par Mme Capdevielle, Mme Alaux, M. Philippe Baumel, M. Ciot, M. Clément, Mme Sandrine Doucet,

ASSEMBLÉE NATIONALE 8 janvier 2015 Retiré LA CROISSANCE ET L'ACTIVITÉ - (N 2447) AMENDEMENT N o SPE749 présenté par Mme Capdevielle, Mme Alaux, M. Philippe Baumel, M. Ciot, M. Clément, Mme Sandrine Doucet,

MAÎTRISEZ VOTRE PATRIMOINE

MAÎTRISEZ VOTRE PATRIMOINE Olifan Group innove dans le domaine du conseil en stratégie patrimoniale et en investissements avec un mode de gouvernance unique en Europe. Olifan Group, première société paneuropéenne

MAÎTRISEZ VOTRE PATRIMOINE Olifan Group innove dans le domaine du conseil en stratégie patrimoniale et en investissements avec un mode de gouvernance unique en Europe. Olifan Group, première société paneuropéenne

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

La Planification Financière Fiscale Personnelle (PFFP) A nouveaux enjeux nouveaux comportements

A nouveaux enjeux nouveaux comportements") La Planification Financière Fiscale Personnelle (PFFP) A nouveaux enjeux nouveaux comportements Intervenants Véronique AUDRAIN Consultante Serge ANOUCHIAN Expert-comptable Sommaire Le contexte La mission

La Planification Financière Fiscale Personnelle (PFFP) A nouveaux enjeux nouveaux comportements Intervenants Véronique AUDRAIN Consultante Serge ANOUCHIAN Expert-comptable Sommaire Le contexte La mission

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

http://www.apce.com/pid1627/comparaison-rapide.html?espace=1

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

2014 Artisans, industriels et commerçants, professionnels libéraux

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

OBJECTIF ENTREPRISE 2014 Artisans, industriels et commerçants, professionnels libéraux QUEL STATUT JURIDIQUE, QUEL STATUT FISCAL, QUELLE PROTECTION SOCIALE CHOISIR? Professionnels de l expertise comptable

DOMICILIATION DES ENTREPRISES ET EXERCICE DE L'ACTIVITE CHEZ SOI

DOMICILIATION DES ENTREPRISES ET EXERCICE DE L'ACTIVITE CHEZ SOI 30/01/2014 La domiciliation de l entreprise, correspond à l adresse administrative de l entreprise, qui doit être déclarée au CFE (Centre

DOMICILIATION DES ENTREPRISES ET EXERCICE DE L'ACTIVITE CHEZ SOI 30/01/2014 La domiciliation de l entreprise, correspond à l adresse administrative de l entreprise, qui doit être déclarée au CFE (Centre

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

À PROPOS DE KENT CONSEIL IMMOBILIER

À PROPOS DE KENT CONSEIL IMMOBILIER NOTRE PHILOSOPHIE Nous avons à cœur de pouvoir satisfaire pleinement notre clientèle ; pour cela nous vous accompagnons, tout en respectant les 10 engagements clés de

À PROPOS DE KENT CONSEIL IMMOBILIER NOTRE PHILOSOPHIE Nous avons à cœur de pouvoir satisfaire pleinement notre clientèle ; pour cela nous vous accompagnons, tout en respectant les 10 engagements clés de

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Les exercices cliniques en ville

SOIREE INSTALLATION Les exercices cliniques en ville Dr Philippe Renard URPS médecins 27 juin 2012 Hôtel Scipion Les exercices cliniques en ville 1. OU? 2. QUAND? 3. COMMENT? 4. COMBIEN? www.soignereniledefrance.org

SOIREE INSTALLATION Les exercices cliniques en ville Dr Philippe Renard URPS médecins 27 juin 2012 Hôtel Scipion Les exercices cliniques en ville 1. OU? 2. QUAND? 3. COMMENT? 4. COMBIEN? www.soignereniledefrance.org

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE OBJECTIFS DE L ATELIER Réfléchir au positionnement de l

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE OBJECTIFS DE L ATELIER Réfléchir au positionnement de l

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

XVI. La modernisation des structures d'exercice des professions libérales réglementées (articles 19 et 20)

") XVI. La modernisation des structures d'exercice des professions libérales réglementées (articles 19 et 20) 1. La situation actuelle 1.1 Le droit applicable sur le territoire national Les structures proposées

XVI. La modernisation des structures d'exercice des professions libérales réglementées (articles 19 et 20) 1. La situation actuelle 1.1 Le droit applicable sur le territoire national Les structures proposées

Principes généraux de gestion d un cabinet libéral. Dr J.Ph. Masson 8 avril 2014 1

Principes généraux de gestion d un cabinet libéral Dr J.Ph. Masson 8 avril 2014 1 Le radiologue libéral Aspects médico-économiques, juridiques, responsabilité, assurances,. Structures coopératives : GIE,

Principes généraux de gestion d un cabinet libéral Dr J.Ph. Masson 8 avril 2014 1 Le radiologue libéral Aspects médico-économiques, juridiques, responsabilité, assurances,. Structures coopératives : GIE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Imprimé sur papier 100% recyclé et recyclable. Vademecum. Le Bulletin du barreau de Paris. Avril 2013. exercice en groupe

Le Bulletin Spécial Structures Imprimé sur papier 100% recyclé et recyclable Le Bulletin du barreau de Paris Avril 2013 Vademecum exercice en groupe Sommaire Édito 3 Avertissement 4 Les structures de moyens

Le Bulletin Spécial Structures Imprimé sur papier 100% recyclé et recyclable Le Bulletin du barreau de Paris Avril 2013 Vademecum exercice en groupe Sommaire Édito 3 Avertissement 4 Les structures de moyens

CHARTE INTERNET RELATIVE A LA CREATION DE SITES INTERNET PAR LES MASSEURS-KINESITHERAPEUTES

CHARTE INTERNET RELATIVE A LA CREATION DE SITES INTERNET PAR LES MASSEURS-KINESITHERAPEUTES Après avis de la commission nationale de déontologie relatif à la conformité au code de la santé publique (intégrant

CHARTE INTERNET RELATIVE A LA CREATION DE SITES INTERNET PAR LES MASSEURS-KINESITHERAPEUTES Après avis de la commission nationale de déontologie relatif à la conformité au code de la santé publique (intégrant

04/02/2015. Transmission d une entreprise : anticiper pour optimiser sa fiscalité

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Sociétés d Exercice Libéral. Première partie : Questions et études préalables à la création d une selarl

Sociétés d Exercice Libéral Par : Gérard De BRUYKER Première partie : Questions et études préalables à la création d une selarl En 1999, certains clients médecins et chirurgiens dentistes, nous ont consulté

Sociétés d Exercice Libéral Par : Gérard De BRUYKER Première partie : Questions et études préalables à la création d une selarl En 1999, certains clients médecins et chirurgiens dentistes, nous ont consulté

L investissement Immobilier en nue-propriété

L investissement Immobilier en nue-propriété L investissement Immobilier en nue-propriété L acquisition d un bien immobilier comporte de nombreux risques pour un investisseur (vacance locative, loyers

L investissement Immobilier en nue-propriété L investissement Immobilier en nue-propriété L acquisition d un bien immobilier comporte de nombreux risques pour un investisseur (vacance locative, loyers

Respecter le Passé, gérer le Présent et préparer l'avenir.

MASSALIA FINANCE MASSALIA FINANCE Fondé en 2000, Massalia Finance, Cabinet Indépendant en Gestion de Patrimoine met à votre disposition ses compétences en : Conseil patrimonial, Conseil en placements financiers,

MASSALIA FINANCE MASSALIA FINANCE Fondé en 2000, Massalia Finance, Cabinet Indépendant en Gestion de Patrimoine met à votre disposition ses compétences en : Conseil patrimonial, Conseil en placements financiers,

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Fiche TransEntreprise confidentielle

La Chambre de Commerce et d'industrie met à la disposition des chefs d entreprise ainsi que des propriétaires de pas-de-porte ou locaux commerciaux/industriels, le réseau TRANSENTREPRISE pour diffuser

La Chambre de Commerce et d'industrie met à la disposition des chefs d entreprise ainsi que des propriétaires de pas-de-porte ou locaux commerciaux/industriels, le réseau TRANSENTREPRISE pour diffuser

Réussir sa création d entreprise

Chambre des Experts Comptables du Cœur d Hérault Réussir sa création d entreprise Les conseils de l expert-comptable Support téléchargeable sur : www.cecch.fr CSOEC 2012 Comité Création d Entreprise La

Chambre des Experts Comptables du Cœur d Hérault Réussir sa création d entreprise Les conseils de l expert-comptable Support téléchargeable sur : www.cecch.fr CSOEC 2012 Comité Création d Entreprise La

ISF des dirigeants et actionnaires Les bonnes questions

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

! Un rythme de croisière.! Une fois l activité stable : votre société vous permet de faire des investissements patrimoniaux.!

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

«Réussir la transmission de l entreprise libérale»

Chantal Cadoux vous a convié à un Petit-déjeuner conférence sur le thème «Réussir la transmission de l entreprise libérale» Mercredi 14 Novembre 2007 BRICARD, LACROIX & associées Sommaire INTRODUCTION

Chantal Cadoux vous a convié à un Petit-déjeuner conférence sur le thème «Réussir la transmission de l entreprise libérale» Mercredi 14 Novembre 2007 BRICARD, LACROIX & associées Sommaire INTRODUCTION

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

Les modalités de la vente. La société civile immobilière SCI. www.notaires.paris-idf.fr

IMMOBILIER Les modalités de la vente La société civile immobilière SCI www.notaires.paris-idf.fr Les modalités de la vente La société civile immobilière SCI Une Société Civile Immobilière (SCI) est une

IMMOBILIER Les modalités de la vente La société civile immobilière SCI www.notaires.paris-idf.fr Les modalités de la vente La société civile immobilière SCI Une Société Civile Immobilière (SCI) est une

ATELIER Forces et faiblesses de la protection sociale au Bénin

FORMATION SUR LE DEVELOPPEMENT DE L ASSURANCE MALADIE UNIVERSELLE www.coopami.org ATELIER Forces et faiblesses de la protection sociale au Bénin Projet d Appui Institutionnel au Ministère de la santé (AIMS)

FORMATION SUR LE DEVELOPPEMENT DE L ASSURANCE MALADIE UNIVERSELLE www.coopami.org ATELIER Forces et faiblesses de la protection sociale au Bénin Projet d Appui Institutionnel au Ministère de la santé (AIMS)

AVOCATS : Préparation à l installation en libéral. Ecole des Avocats de Lyon mercredi 26 septembre 212

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Une ambition, construire l avenir ensemble. Expertise comptable Commissariat aux comptes Conseil

Une ambition, construire l avenir ensemble. Expertise comptable Commissariat aux comptes Conseil 1 L EXPERTISE COMPTABLE : NOTRE COEUR DE MÉTIER Prise de connaissance de votre entreprise et proposition

Une ambition, construire l avenir ensemble. Expertise comptable Commissariat aux comptes Conseil 1 L EXPERTISE COMPTABLE : NOTRE COEUR DE MÉTIER Prise de connaissance de votre entreprise et proposition

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Fonds Commun de Placement dans l Innovation. innovation pluriel 2. Les atouts de la multigestion au service de vos placements en FCPI

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

123Venture annonce le lancement de 123Club PME 2014

Communiqué de presse Paris, le 30 avril 2014 Prospectus mis à la disposition du public à l occasion de l émission d actions par offre au public au profit des redevables de l impôt sur la fortune 2014 dont

Communiqué de presse Paris, le 30 avril 2014 Prospectus mis à la disposition du public à l occasion de l émission d actions par offre au public au profit des redevables de l impôt sur la fortune 2014 dont

Droit de la copropriété

Le règlement de la copropriété Généralités Le règlement de copropriété a pour objet de fixer les droits et les obligations des copropriétaires. Il régit également la vie de la copropriété. Il a un caractère

Le règlement de la copropriété Généralités Le règlement de copropriété a pour objet de fixer les droits et les obligations des copropriétaires. Il régit également la vie de la copropriété. Il a un caractère

FICHE N 1 FONCTIONNEMENT DE L EIRL

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

I - LA CESSION D ENTREPRISE II - STRATEGIES D OPTIMISATION DU PATRIMOINE DU DIRIGEANT III - METHODOLOGIE ET OUTILS DE TRAVAIL

I - LA CESSION D ENTREPRISE Le marché - Le rôle de l EC - Les attentes du dirigeant / EC II - STRATEGIES D OPTIMISATION DU PATRIMOINE DU DIRIGEANT Exemples d optimisation et ingénierie patrimoniale III

I - LA CESSION D ENTREPRISE Le marché - Le rôle de l EC - Les attentes du dirigeant / EC II - STRATEGIES D OPTIMISATION DU PATRIMOINE DU DIRIGEANT Exemples d optimisation et ingénierie patrimoniale III

La société interprofessionnelle de soins ambulatoires 12 /2012. Jean VILANOVA Juriste [email protected]

La société interprofessionnelle de soins ambulatoires 12 /2012 Jean VILANOVA Juriste [email protected] Le décret n 2012-407 du 23 /03 /2012 (JO du 25 /03) relatif aux sociétés interprofessionnelles

La société interprofessionnelle de soins ambulatoires 12 /2012 Jean VILANOVA Juriste [email protected] Le décret n 2012-407 du 23 /03 /2012 (JO du 25 /03) relatif aux sociétés interprofessionnelles

REGLES INTERNES AU TRANSFERT DE DONNEES A CARACTERE PERSONNEL

REGLES INTERNES AU TRANSFERT DE DONNEES A CARACTERE PERSONNEL L important développement à l international du groupe OVH et de ses filiales, conduit à l adoption des présentes règles internes en matière

REGLES INTERNES AU TRANSFERT DE DONNEES A CARACTERE PERSONNEL L important développement à l international du groupe OVH et de ses filiales, conduit à l adoption des présentes règles internes en matière

CONSEILLER EN INVESTISSEMENTS FINANCIERS. 1. La définition de l activité des CIF

CONSEILLER EN INVESTISSEMENTS FINANCIERS 23/07/2012 La loi dite de sécurité financière du 1er août 2003 a donné un statut à l activité de conseil en investissements financiers (CIF) du fait de la complexité

CONSEILLER EN INVESTISSEMENTS FINANCIERS 23/07/2012 La loi dite de sécurité financière du 1er août 2003 a donné un statut à l activité de conseil en investissements financiers (CIF) du fait de la complexité

Extrait Kbis original de moins de trois mois + merci d'indiquer ici : Dirigeant (s) Date de début d'activité / / Raison sociale

Date de début d'activité / / Raison sociale") Les informations & documents nécessaires à l'instruction de votre candidature Document de présentation (type "C.V.") de votre formation initiale & continue ainsi de que votre parcours professionnel et

Les informations & documents nécessaires à l'instruction de votre candidature Document de présentation (type "C.V.") de votre formation initiale & continue ainsi de que votre parcours professionnel et

Droit des sociétés 2015/16. Elise Grosjean-Leccia Christiane Lamassa Marie-Claude Rialland

Droit des sociétés 2015/16 Elise Grosjean-Leccia Christiane Lamassa Marie-Claude Rialland Dans la même collection Auto-entrepreneur 2015/2016 Droit de l immobilier 2015/2016 Droit des assurances 2015/2016

Droit des sociétés 2015/16 Elise Grosjean-Leccia Christiane Lamassa Marie-Claude Rialland Dans la même collection Auto-entrepreneur 2015/2016 Droit de l immobilier 2015/2016 Droit des assurances 2015/2016

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

STRICTEMENT CONFIDENTIEL

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

MOIS / ANNEE ETUDE DE VALORISATION Société «EDIVAL» STRICTEMENT CONFIDENTIEL BUREAUX 31, Rue de Brest 69002 LYON Tél : +33 (0)8 71 55 11 98 SIÈGE SOCIAL 94, Rue Saint Lazare 75009 PARIS Tél : +33 (0)1

EXERCICE DU DROIT D ACCES AU FICHIER DES COMPTES BANCAIRES ET ASSIMILES (FICOBA)

") Vous êtes : le titulaire du compte Vous pouvez avoir accès au fichier FICOBA : - soit directement auprès du centre des impôts dont dépend votre domicile lorsque vous souhaitez connaître les données d identification

Vous êtes : le titulaire du compte Vous pouvez avoir accès au fichier FICOBA : - soit directement auprès du centre des impôts dont dépend votre domicile lorsque vous souhaitez connaître les données d identification

DÉTERMINATION DE L ACTIF SUCCESSORAL :

CRIDON Nord-Est CHRONIQUE COMMENTEE DÉTERMINATION DE L ACTIF SUCCESSORAL : LA BOÎTE À OUTILS DU NOTAIRE SE COMPLÈTE Les difficultés de recherche des éléments constitutifs de l actif successoral limitent

CRIDON Nord-Est CHRONIQUE COMMENTEE DÉTERMINATION DE L ACTIF SUCCESSORAL : LA BOÎTE À OUTILS DU NOTAIRE SE COMPLÈTE Les difficultés de recherche des éléments constitutifs de l actif successoral limitent

DECLARATION DE CRÉATION D UNE ENTREPRISE

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

1. Décret exécutif n 09-18 du 20 Janvier 2009, modifié et complété, fixant la réglementation relative à l'exercice de la profession d'agent

Ministère de l Habitat et de l Urbanisme Direction Générale de l Habitat et de la Construction Direction de la Gestion Immobilière Sous Direction de la Préservation du Patrimoine Immobilier Synthèse des

Ministère de l Habitat et de l Urbanisme Direction Générale de l Habitat et de la Construction Direction de la Gestion Immobilière Sous Direction de la Préservation du Patrimoine Immobilier Synthèse des

Cette brochure vous est proposée par votre Association Agréée. Les différentes formes d exercice

Cette brochure vous est proposée par votre Association Agréée Les différentes formes d exercice en libéral SOMMAIRE Introduction... p. 4 1 JE TRAVAILLE SEUL(E)... p. 7 Mon seul choix : l EURL (ou seleurl

Cette brochure vous est proposée par votre Association Agréée Les différentes formes d exercice en libéral SOMMAIRE Introduction... p. 4 1 JE TRAVAILLE SEUL(E)... p. 7 Mon seul choix : l EURL (ou seleurl

ASSURER VOS PROJETS PROFESSIONNELS

ASSURER VOS PROJETS PROFESSIONNELS Le professionnel libéral, en qualité de chef d entreprise, se doit de couvrir sa responsabilité civile professionnelle ainsi que celle de ses collaborateurs ; il doit

ASSURER VOS PROJETS PROFESSIONNELS Le professionnel libéral, en qualité de chef d entreprise, se doit de couvrir sa responsabilité civile professionnelle ainsi que celle de ses collaborateurs ; il doit

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Diplôme d'expertise comptable

Diplôme d'expertise comptable Dispositions relatives aux épreuves NOR : ESRS1400075A arrêté du 28-3-2014 ESR - DGESIP A3 Vu ordonnance n 45-2138 du 19-9-1945 ; décret n 2012-432 du 30-3-2012, notamment

Diplôme d'expertise comptable Dispositions relatives aux épreuves NOR : ESRS1400075A arrêté du 28-3-2014 ESR - DGESIP A3 Vu ordonnance n 45-2138 du 19-9-1945 ; décret n 2012-432 du 30-3-2012, notamment

L'EVALUATION DES ENTREPRISES ET DES TITRES DE SOCIETES

L'EVALUATION DES ENTREPRISES ET DES TITRES DE SOCIETES Version de novembre 2006 Sommaire Préambule... 7 L évaluation des entreprises... 9 L analyse de l entreprise... 9 Utilisation des méthodes... 13

L'EVALUATION DES ENTREPRISES ET DES TITRES DE SOCIETES Version de novembre 2006 Sommaire Préambule... 7 L évaluation des entreprises... 9 L analyse de l entreprise... 9 Utilisation des méthodes... 13

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

SARL CONCEPT & STRATEGIE

LETTRE DE MISSION Analyse bilan Mr et Mme SARL CONCEPT & STRATEGIE Siège social: 29 boulevard de la Ferrage Résidence Cannes 2000 06400 CANNES SARL Cap. 10 000 - Siret 504 714 122 00034 - Code APE 6622

LETTRE DE MISSION Analyse bilan Mr et Mme SARL CONCEPT & STRATEGIE Siège social: 29 boulevard de la Ferrage Résidence Cannes 2000 06400 CANNES SARL Cap. 10 000 - Siret 504 714 122 00034 - Code APE 6622

TARIFS FORMALITES 2015

Applicable au 20 janvier 2015 TARIFS FORMALITES 2015 PERSONNES MORALES IMMATRICULATION PAR CREATION 166,0 226,0 166,0 226,0 36,3 36,3 (2) 41,6 41,6 41,6 41,6 SARL / EURL 87,0 87,0 87,0 87,0 463 534 521

Applicable au 20 janvier 2015 TARIFS FORMALITES 2015 PERSONNES MORALES IMMATRICULATION PAR CREATION 166,0 226,0 166,0 226,0 36,3 36,3 (2) 41,6 41,6 41,6 41,6 SARL / EURL 87,0 87,0 87,0 87,0 463 534 521

Demande de devis RC PRO FINANCE ET PATRIMOINE

Demande de devis RC PRO FINANCE ET PATRIMOINE Responsabilité Civile Professionnelle des Conseillers en Gestion de Patrimoine (CGP), Conseil en Investissement Financier (CIF), Démarcheurs Bancaires et Financiers

Demande de devis RC PRO FINANCE ET PATRIMOINE Responsabilité Civile Professionnelle des Conseillers en Gestion de Patrimoine (CGP), Conseil en Investissement Financier (CIF), Démarcheurs Bancaires et Financiers

DE LA HOLDING ANIMATRICE A LA HOLDING PATRIMONIALE : QUELLES CONSEQUENCES? 15 septembre 2014

DE LA HOLDING ANIMATRICE A LA HOLDING PATRIMONIALE : QUELLES CONSEQUENCES? 15 septembre 2014 1 Pourquoi une holding? Pour geler la taxation de dividendes exigés par d autres Pour réinvestir, rapidement

DE LA HOLDING ANIMATRICE A LA HOLDING PATRIMONIALE : QUELLES CONSEQUENCES? 15 septembre 2014 1 Pourquoi une holding? Pour geler la taxation de dividendes exigés par d autres Pour réinvestir, rapidement

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse)

") NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs et mandataires judiciaires C.

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs et mandataires judiciaires C.

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

CRÉER UNE ENTREPRISE

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

BAREME INDICATIF DES HONORAIRES

BAREME INDICATIF DES HONORAIRES Tarifs applicables à compter du 01/01/2014 Maitre MAIRET Christophe Avocat 1 Sommaire Notice du barème p.03 Consultations et postulations p.04 Droit Civil p.05 Droit du

BAREME INDICATIF DES HONORAIRES Tarifs applicables à compter du 01/01/2014 Maitre MAIRET Christophe Avocat 1 Sommaire Notice du barème p.03 Consultations et postulations p.04 Droit Civil p.05 Droit du

Reximmo Patrimoine 2

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

Les responsabilités à l hôpital

Les responsabilités à l hôpital Pour aller à l essentiel Dans leurs activités de prévention de diagnostic et de soins, les établissements publics de santé et les personnels qui y exercent relèvent principalement

Les responsabilités à l hôpital Pour aller à l essentiel Dans leurs activités de prévention de diagnostic et de soins, les établissements publics de santé et les personnels qui y exercent relèvent principalement

LE COURTAGE D ASSURANCE

Programme 1ère conférence : l éthique du courtier 2ème conférence : la profession du courtier Courtage et environnement concurrentiel Le cadre de l activité L activité La responsabilité des courtiers d

Programme 1ère conférence : l éthique du courtier 2ème conférence : la profession du courtier Courtage et environnement concurrentiel Le cadre de l activité L activité La responsabilité des courtiers d

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010 Analyse du marché départementale : nombre de ventes et locations et chiffre d affaires, prix de la concurrence, attente des prescripteurs et

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010 Analyse du marché départementale : nombre de ventes et locations et chiffre d affaires, prix de la concurrence, attente des prescripteurs et

Les critères d éligibilité aux outils HDSI

Les critères d éligibilité aux outils HDSI Etat d avancement du projet Réalisation d une étude de marché (incluant une étude de terrain) 1 ère évaluation des besoins de financements (si besoin) Le local

Les critères d éligibilité aux outils HDSI Etat d avancement du projet Réalisation d une étude de marché (incluant une étude de terrain) 1 ère évaluation des besoins de financements (si besoin) Le local

I) Le diagnostic externe

Le diagnostic externe") Le diagnostic stratégique est la première étape de la démarche stratégique et consiste à analyser le diagnostic externe et interne de l entreprise. L analyse FFOM (SWOT) résume les conclusions de ces deux

Le diagnostic stratégique est la première étape de la démarche stratégique et consiste à analyser le diagnostic externe et interne de l entreprise. L analyse FFOM (SWOT) résume les conclusions de ces deux

Matinales Eponymes. Pourquoi et comment la liquidité intra-familiale?

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE. LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél.

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél. : 03 20 93 14 43 email : [email protected] Site : www.lk-conseil.com

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél. : 03 20 93 14 43 email : [email protected] Site : www.lk-conseil.com

Nous constatons de nos jours

LA RESPONSABILITE DES DIRIGEANTS DE SOCIETES par Me Jean Brucher Nous constatons de nos jours que l internationalisation et la globalisation des problèmes relatifs à l activité des entreprises ainsi que

LA RESPONSABILITE DES DIRIGEANTS DE SOCIETES par Me Jean Brucher Nous constatons de nos jours que l internationalisation et la globalisation des problèmes relatifs à l activité des entreprises ainsi que

RÈGLEMENT GÉNÉRAL DE CONSULTATION

Ville de TALANGE CCAS de TALANGE RÈGLEMENT GÉNÉRAL DE CONSULTATION Convention de participation «risque prévoyance» & Convention de participation «risque santé» PREAMBULE TALANGE Évolution législative Afin

Ville de TALANGE CCAS de TALANGE RÈGLEMENT GÉNÉRAL DE CONSULTATION Convention de participation «risque prévoyance» & Convention de participation «risque santé» PREAMBULE TALANGE Évolution législative Afin

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Organismes mutualistes Activités d assurance Relevons ensemble vos défis. kpmg.fr

Organismes mutualistes Activités d assurance Relevons ensemble vos défis kpmg.fr Les défis du futur Une réponse adaptée Les mutuelles du livre II du Code de la mutualité font face à de réelles mutations,

Organismes mutualistes Activités d assurance Relevons ensemble vos défis kpmg.fr Les défis du futur Une réponse adaptée Les mutuelles du livre II du Code de la mutualité font face à de réelles mutations,

LES CONDITIONS REQUISES POUR CREER UNE SARL

LES CONDITIONS REQUISES POUR CREER UNE SARL Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse DSE Sous réserve

LES CONDITIONS REQUISES POUR CREER UNE SARL Hôtel Consulaire Nouveau-Port 20293 BASTIA Tél : 04.95.54.44.44 Fax : 04.95.54.44.47 DIRECTION DES SERVICES AUX ENTREPRISES CCI Bastia Haute Corse DSE Sous réserve

ORGANISER VOTRE PATRIMOINE ET PREPARER LA TRANSMISSION DE VOTRE CABINET

ORGANISER VOTRE PATRIMOINE ET PREPARER LA TRANSMISSION DE VOTRE CABINET Le professionnel libéral aspire, comme tout le monde, à la sécurité contre les accidents de la vie et les aléas professionnels, à

ORGANISER VOTRE PATRIMOINE ET PREPARER LA TRANSMISSION DE VOTRE CABINET Le professionnel libéral aspire, comme tout le monde, à la sécurité contre les accidents de la vie et les aléas professionnels, à

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

ISF Point information Octobre 2014. Audit Expertise comptable Conseil

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information