Association Pour la Lutte Contre le Psoriasis COMPTES AU 31/12/2010

|

|

|

- Clotilde Samson

- il y a 6 ans

- Total affichages :

Transcription

1 Association Pour la Lutte Contre le Psoriasis Association reconnue d utilité publique SIREN : COMPTES AU 31/12/ Etats comptables Cabinet comptable EXONENS 2 Rapport financier 3 Rapport du Commissaire aux comptes Mr ARDOUIN DENIS APLCP Association Pour la Lutte Contre le Psoriasis Bureaux : 53 rue Compans PARIS Tél. : Siège social : APLCP Hôpital Saint-Louis Pavillon Bazin - 1 av. Claude Vellefaux PARIS

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27 A P L C P ASSOCIATION POUR LA LUTTE CONTRE LE PSORIASIS Association reconnue d utilité publique rue Compans PARIS RAPPORT FINANCIER EXERCICES du 01/05/2010 au 31/12/2010 et du 01/05/2009 au 30/04/2010 ATTENTION L EXERCICE ARRÊTE AU 30/04/2010 A ETE APPROUVE PAR L ASSEMBLEE GENERALE DU 06/11/2010 ET NE REPRESENTE QU UN INTERÊT CONSULTATIF - 1 -

28 Mesdames, Messieurs, Chers Amis, Conformément aux dispositions statutaires, nous avons l honneur de vous présenter le rapport financier sur les comptes arrêtés par le conseil d administration, concernant les exercices : / clos au 30 avril 2010 (12 mois) clos au 31 décembre 2010 (8 mois) Ces comptes ont été établis par notre Cabinet d Expertise Comptable, selon les règles comptables en vigueur et dans le souci de la plus grande transparence ; ils font l objet d un dossier annuel détaillé que nous tenons à votre disposition. Le présent rapport et ses annexes vous présentent une synthèse de ces comptes et toutes précisions vous seront apportées au cours de notre assemblée. Notre Association étant reconnue d utilité publique, nos comptes font l objet d un contrôle légal par notre Commissaire aux Comptes, qui vous donnera lecture de son rapport et vous présentera ses observations éventuelles. 1 BILAN FINANCIER Le Bilan représente l état patrimonial de votre Association à la date de clôture de chaque exercice, soit au 31 décembre de chaque année, conformément à la décision de votre assemblée générale du 06 novembre Il comprend : - l ACTIF = les biens, créances et disponibilités appartenant à l Association s élevant à le PASSIF = représentant les dépenses restant à payer à la clôture de l exercice ou des produits encaissés d avance pour des actions à réaliser, s élevant globalement à la SITUATION NETTE, égale à la différence entre l actif et le passif, représente le FONDS ASSOCIATIF de base, majoré ou diminué du REPORT A NOUVEAU des résultats nets des exercices précédents, approuvés par votre assemblée générale et des SUBVENTIONS reçues pour actions spécifiques à long terme et investissements en cours

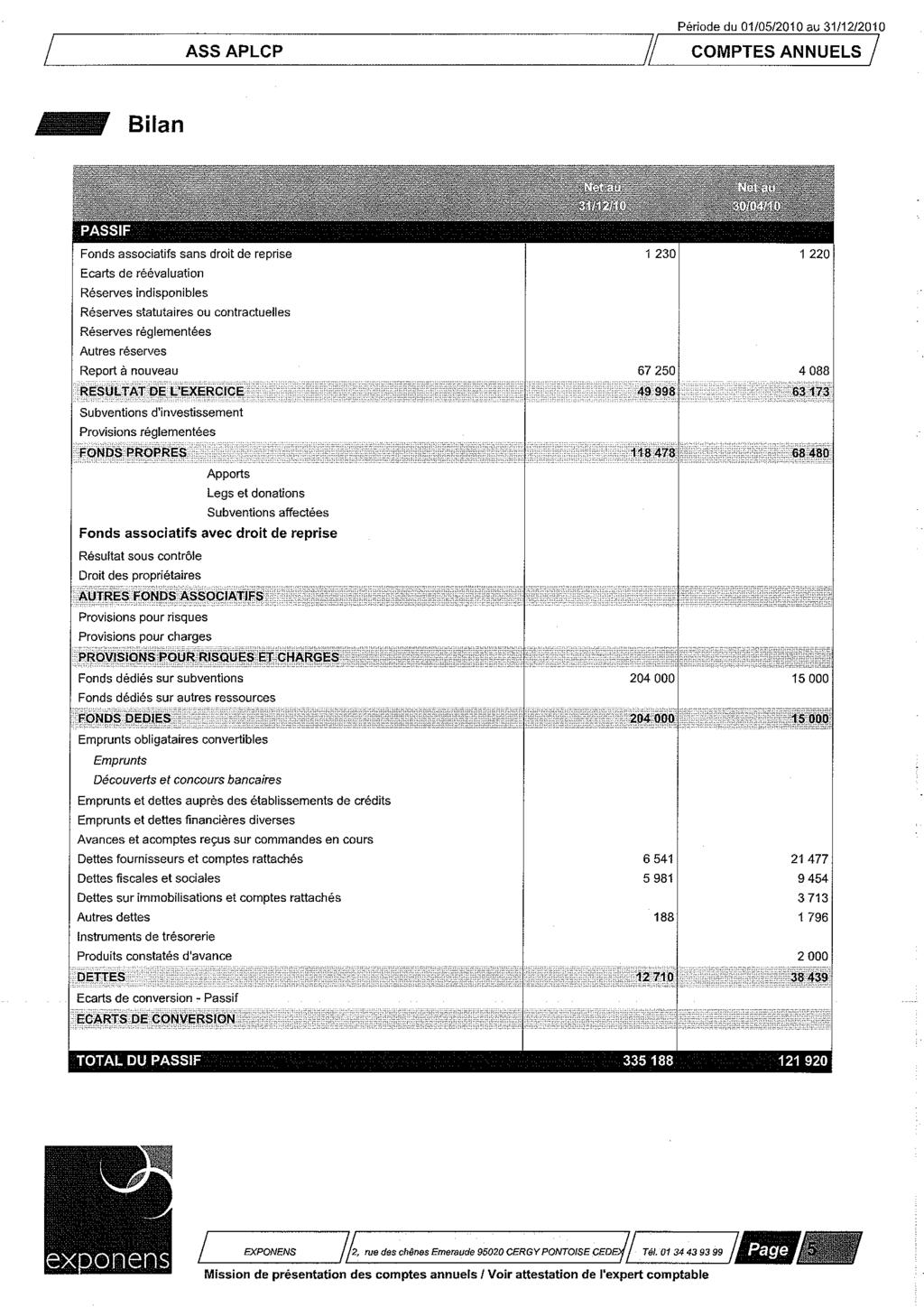

29 L évolution des postes principaux du bilan, se résume comme suit : ACTIF Comptes Au 31 décembre 2010 au 30 avril mois 12 mois Immobilisations amortissement Valeur nette Actif circulant (Créances + Trésorerie) TOTAL DE L'ACTIF PASSIF - Provision risques et charges 0 0 Dettes exigibles Produits constatés d'avance TOTAL DU PASSIF exigible SITUATION NETTE Cette situation nette représente : - Le fonds associatif Subventions pour investissement Le report à nouveau antérieur Le résultat de l'exercice TOTAL Situation nette

30 2 COMPTE DE RESULTATS Le compte de résultats résume l activité au cours des deux exercices écoulés, clos respectivement au 31/12/ 2010 (durée 8 mois) et 30/04/2010(durée 12 mois), savoir : - les RECETTES correspondant aux cotisations et dons encaissés, subventions et partenariat, publicité Revue PSO, - les DEPENSES engagées dans l intérêt de l Association, tant au titre du fonctionnement, que des différentes actions, publications et manifestations. Le compte de résultats résumé de chaque exercice se présente comme suit : 1 - PRODUITS 31/12/ /04/ mois 12 mois Adhésions Dons et partenariats Insertions Revue Pso Autres produits TOTAL DES PRODUITS CHARGES Charges externes (détail ci-après) Impôts et taxes Rémunérations brutes Charges sociales Amortissements Provision risque et charges Charges d'exploitation Résultat d'exploitation Produits financiers RESULTAT COURANT Produits exceptionnels Charges exceptionnelles Engagements à réaliser RESULTATS NETS

31 Le poste le plus important, intitulé «Charges externes», comprend les dépenses ci-après : 31/12/ /04/2010 Fournitures administratives Locations et charges locatives Assurances Honoraires et Prestations Impression revue et documents Séminaires, conférences Annonces et insertions Transports et déplacements Missions Affranchissements Télécommunications Cotisations Site internet Frais divers Total «Charges externes» Les variations les plus significatives correspondent à des opérations spécifiques financées dans le cadre du soutien de nos partenaires et le coût de la revue Pso est atténué par les recettes de publicité. Il faut observer que l exercice arrêté au 31/12/2010 a une durée de 8 mois contre 12 mois pour l exercice arrêté au 30/04/2010, ce qui ne permet pas une comparaison homogène. En outre, compte tenu de certaines modifications comptables (mise en place du plan comptable associatif, comptabilité d engagement) mieux adaptées à nos besoins, en cours d exercice, le fonctionnement administratif de l Association s est trouvé modifié versés en décembre 2010 afin de financer «Jenemecacheplus.com» ont été placés en compte de titres à risque zéro et comptabilisés en fonds dédiés. Cette somme ne concerne que l exercice 2011 et n entre pas dans le résultat au 31/12/2010. Il ressort de ces documents que l activité se solde globalement : - pour l exercice arrêté au 30/04/2010 par un excédent de pour l exercice arrêté au 31/12/2010 par un excédent de s de bénévolat des délégués et membres du CA ont été valorisées à

32 a) REMUNERATIONS 3 INFORMATIONS COMPLEMENTAIRES Les dépenses de fonctionnement comprennent les rémunérations brutes, allouées au personnel salarié de l Association Il a été confié à la SASU DSM-Conseil, à dater du 01/01/2010, les fonctions de communication interne et externe ; de recherche de partenariat et de mise en œuvre des programmes d activités et des projets annuels ; de remise à jour du site internet CONCLUSION Après lecture du rapport du Commissaire aux Comptes et clôture du débat sur le bilan financier, vous serez appelé à vous prononcer sur : -L affectation des résultats de l exercice 2009/2010 au compte «report à nouveau» -L approbation des comptes au 31/12/2010 -L affectation des résultats de l exercice 2010 au compte «report à nouveau» Après approbation par l Assemblée Générale et selon la législation en vigueur pour les Associations, nos comptes seront publiés au Journal officiel. Nos documents comptables peuvent être consultés dans nos bureaux 53 rue Compans PARIS aux heures d ouverture. Le 02 avril 2011 Nous vous remercions de votre attention et restons à votre disposition pour vous apporter toutes informations complémentaires sur la gestion et la situation de l Association. La Présidente Roberte AUBERT Le Trésorier Jean-Claude PARMENTIER

33 Association A.P.L.C.P. Association reconnue d utilité publique Hôpital Saint-Louis Pavillon Bazin 01 Avenue Claude Vellefaux PARIS ******** RAPPORT GENERAL DU COMMISSAIRE AUX COMPTES SUR L EXERCICE CLOS LE 31 DECEMBRE 2010 *************************** ARDOUIN COM SARL Société de Commissariat aux Comptes Inscrite auprès de la Cour d Appel de Limoges 38 Avenue du Riant Portail BRIVE R.C.S. Brive Tél. : Portable :

34 RAPPORT GENERAL DU COMMISSAIRE AUX COMPTES A L ASSEMBLE GENERALE ANNUELLE Appelée à statuer sur les comptes de l exercice clos le 31 décembre 2010

35 Mesdames, Messieurs, En exécution de la mission qui m a été confiée par votre Assemblée Générale, j ai l honneur de vous présenter mon rapport sur : - Le contrôle des comptes annuels tels qu ils sont annexés au présent rapport. - La justification des appréciations. - Les vérifications et informations spécifiques prévues par la loi, relatifs à l exercice clos le 31 décembre Les comptes annuels ont été arrêtés par le Président. Il m appartient, sur la base de mon audit, d exprimer une opinion sur ces comptes. I/ Opinion sur les comptes annuels : J ai effectué mon audit selon les normes d exercice professionnel applicables en France ; ces normes requièrent la mise en œuvre de diligences permettant d obtenir l assurance raisonnable que les comptes annuels ne comportent pas d anomalies significatives. Un audit consiste à vérifier, par sondages, ou au moyen d autres méthodes de sélection, les éléments justifiant des montants et informations figurant dans les comptes annuels. Il consiste également à apprécier les principes comptables suivis, les estimations significatives retenues et la présentation d ensemble des comptes. J estime que les éléments que j ai collectés sont suffisants et appropriés pour fonder mon opinion. Je certifie que les comptes annuels sont, au regard des règles et principes comptables Français, réguliers et sincères et donnent une image fidèle du résultat des opérations de l exercice écoulé ainsi que de la situation financière et du patrimoine de votre Association à la fin de cet exercice.

36 2/ Justifications des appréciations Je porte à votre connaissance les éléments suivants à savoir, sur la justification de mes appréciations et vous informe que celle-ci a porté sur le caractère approprié des principes comptables appliqués, sur le caractère raisonnable des estimations significatives retenues et sur la présentation d ensemble des comptes. Les appréciations ainsi portées s inscrivent dans le cadre de ma démarche d audit des comptes annuels, pris dans leur ensemble, et ont donc contribué à la formation de mon opinion exprimée dans la première partie de ce rapport. Le résultat de l exercice est bénéficiaire de Euros, et le montant des fonds propres représentent Euros. 3/ Vérifications et informations spécifiques J ai également procédé, conformément aux normes d exercice professionnel applicables en France, aux vérifications spécifiques prévues par la loi. Je n ai pas d observation à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport financier annuel. Fait à Brive, le 15 mars 2011 Le Commissaire aux Comptes, Denis ARDOUIN

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Commissaire aux comptes

Fédération Internationale des Ligues des Droits de l Homme F.I.D.H. ASSOCIATION RECONNUE D UTILITÉ PUBLIQUE 17, passage de la Main d Or 75011 PARIS Rapports du Exercice clos le 31 décembre 2005 18 rue

Fédération Internationale des Ligues des Droits de l Homme F.I.D.H. ASSOCIATION RECONNUE D UTILITÉ PUBLIQUE 17, passage de la Main d Or 75011 PARIS Rapports du Exercice clos le 31 décembre 2005 18 rue

ACTUALISATION EN DATE DU 30 SEPTEMBRE 2003 DU DOCUMENT DE REFERENCE 2002 DEPOSE LE 30 AVRIL 2003 AUPRES DE LA COMMISSION DES OPERATIONS DE BOURSE

ACTUALISATION EN DATE DU 30 SEPTEMBRE 2003 DU DOCUMENT DE REFERENCE 2002 DEPOSE LE 30 AVRIL 2003 AUPRES DE LA COMMISSION DES OPERATIONS DE BOURSE SOUS LE N D.03-0574 1 - ATTESTATION DU RESPONSABLE DE L

ACTUALISATION EN DATE DU 30 SEPTEMBRE 2003 DU DOCUMENT DE REFERENCE 2002 DEPOSE LE 30 AVRIL 2003 AUPRES DE LA COMMISSION DES OPERATIONS DE BOURSE SOUS LE N D.03-0574 1 - ATTESTATION DU RESPONSABLE DE L

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

SOCIETE FRANCOPHONE DU DIABETE. Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire du 24 mars 2015

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

L Essentiel de l année 2012-2013

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

UNADFI. 10, rue du Père Julien Dhuit 75020 PARIS. RAPPORT DU COMMISSAIRE AUX COMPTES Exercice clos le 31 décembre 2000

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

PUBLICATIONS PÉRIODIQUES CREATIS

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) CREATIS Société anonyme au capital de 52 900 000. Siège social : Parc de la Haute Borne, 61, avenue Halley, 59650 Villeneuve-d

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) CREATIS Société anonyme au capital de 52 900 000. Siège social : Parc de la Haute Borne, 61, avenue Halley, 59650 Villeneuve-d

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

CARCASSONNE AGGLO DEMANDE DE SUBVENTION

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

maison pour associations

maison pour associations Eléments de compréhension de la comptabilité des petites A.S.B.L. mpa, Association Sans But Lucratif Route de Mons, 80 à 6030 Marchienne-au-Pont Tél 071 53 91 53 - Fax 071 53 91

maison pour associations Eléments de compréhension de la comptabilité des petites A.S.B.L. mpa, Association Sans But Lucratif Route de Mons, 80 à 6030 Marchienne-au-Pont Tél 071 53 91 53 - Fax 071 53 91

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 05

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

RCF LYON FOURVIERE 7 place Saint Irénée 69321 LYON CEDEX 5 COMPTES ANNUELS du 1/1/211 au 31/12/211 Sommaire Attestation de Présentation 2 Bilan association 4 ACTIF 4 Immobilisations incorporelles 4 Immobilisations

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010 Analyse du marché départementale : nombre de ventes et locations et chiffre d affaires, prix de la concurrence, attente des prescripteurs et

ETUDE DE MARCHE DEPARTEMENTALE DIAGNOSTIC IMMOBILIER - 2010 Analyse du marché départementale : nombre de ventes et locations et chiffre d affaires, prix de la concurrence, attente des prescripteurs et

aux Comptes et Attestation

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

D&P PME IV et EFFI INVEST I (le «Concert» ou l «Initiateur»)

") OFFRE PUBLIQUE DE RETRAIT SUIVIE D UN RETRAIT OBLIGATOIRE visant les titres de la société Initiée par les sociétés D&P PME IV et EFFI INVEST I (le «Concert» ou l «Initiateur») Présentée par ÉTABLISSEMENT

OFFRE PUBLIQUE DE RETRAIT SUIVIE D UN RETRAIT OBLIGATOIRE visant les titres de la société Initiée par les sociétés D&P PME IV et EFFI INVEST I (le «Concert» ou l «Initiateur») Présentée par ÉTABLISSEMENT

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

NOTE DE PRESENTATION

Rabat, le 13 octobre 2005 NOTE DE PRESENTATION sur la circulaire n 06 /05 relative à la publication et à la diffusion d informations financières par les personnes morales faisant appel public à l épargne

Rabat, le 13 octobre 2005 NOTE DE PRESENTATION sur la circulaire n 06 /05 relative à la publication et à la diffusion d informations financières par les personnes morales faisant appel public à l épargne

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

DOSSIER DE DEMANDE DE SUBVENTION

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

RAPPORT DE TRANSPARENCE ORCOM SCC

RAPPORT DE TRANSPARENCE ORCOM SCC INTRODUCTION Le présent rapport de transparence est rédigé et publié en application de l article R 823-21 du Code Commerce aux termes duquel «les commissaires aux comptes

RAPPORT DE TRANSPARENCE ORCOM SCC INTRODUCTION Le présent rapport de transparence est rédigé et publié en application de l article R 823-21 du Code Commerce aux termes duquel «les commissaires aux comptes

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

DOSSIER DE DEMANDE DE SUBVENTION. Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne. Volet coopération européenne

DOSSIER DE DEMANDE DE SUBVENTION Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne Volet coopération européenne Dénomination de la structure : Titre du projet : Date

DOSSIER DE DEMANDE DE SUBVENTION Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne Volet coopération européenne Dénomination de la structure : Titre du projet : Date

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Mairie de GIGONDAS. Nom : Siège social : Code postal : Ville : N Téléphone : N Fax : Lieu habituel d activité : N de récépissé : Délivré le : / /

Mairie de GIGONDAS Demande de subvention au titre de l année : 2014 * * * * * * * * * * * * * * A adresser obligatoirement avant fin février de l année pour laquelle est sollicitée la subvention à : Monsieur

Mairie de GIGONDAS Demande de subvention au titre de l année : 2014 * * * * * * * * * * * * * * A adresser obligatoirement avant fin février de l année pour laquelle est sollicitée la subvention à : Monsieur

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

RAPPORT DU PRESIDENT SUR LE GOUVERNEMENT D ENTREPRISE ET LES PROCEDURES DE CONTROLE INTERNE

RAPPORT DU PRESIDENT SUR LE GOUVERNEMENT D ENTREPRISE ET LES PROCEDURES DE CONTROLE INTERNE Mesdames, Messieurs, En application des dispositions de l article L.225-37 du Code de commerce, j ai l honneur

RAPPORT DU PRESIDENT SUR LE GOUVERNEMENT D ENTREPRISE ET LES PROCEDURES DE CONTROLE INTERNE Mesdames, Messieurs, En application des dispositions de l article L.225-37 du Code de commerce, j ai l honneur

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

CONVOCATION. Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais Bourbon

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS Exercice Clos le 31 décembre 2013 ASSOCIATION BARAKACITY

COMMISSAIRE AUX COMPTES membre de la Compagnie Régionale des Commissaires aux Comptes de paris EXPERT COMPTABLE inscrit au tableau de l'ordre des Experts Comptables de Paris ïle de France Pierre Henri

COMMISSAIRE AUX COMPTES membre de la Compagnie Régionale des Commissaires aux Comptes de paris EXPERT COMPTABLE inscrit au tableau de l'ordre des Experts Comptables de Paris ïle de France Pierre Henri

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE. COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

DEPARTEMENT DES LANDES MAIRIE DE SOUPROSSE COMPTE RENDU DE LA SEANCE DU CONSEIL MUNICIPAL du 25 Février 2013 à 19 H 30 Convocation du 19 Février 2013 L'an deux mil treize et le vingt-cinq février à dix-neuf

Rapport Annuel d'activités 2005

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice clos le 31 décembre 2014

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES Exercice clos le 31 décembre 2014 Avril2015 RAPPORT DES COMMISSAIRES AUX COMPTES RAPPORT DES COMMISSAIRES AUX COMPTES SUR ETATS

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

ADTHINK MEDIA Société Anonyme au capital de 1.839.150 euros Siège social : 79, rue François Mermet 69160 TASSIN LA DEMI-LUNE 437 733 769 RCS LYON

ADTHINK MEDIA Société Anonyme au capital de 1.839.150 euros Siège social : 79, rue François Mermet 69160 TASSIN LA DEMI-LUNE 437 733 769 RCS LYON RAPPORT DE GESTION SUR LES OPERATIONS DE L'EXERCICE CLOS

ADTHINK MEDIA Société Anonyme au capital de 1.839.150 euros Siège social : 79, rue François Mermet 69160 TASSIN LA DEMI-LUNE 437 733 769 RCS LYON RAPPORT DE GESTION SUR LES OPERATIONS DE L'EXERCICE CLOS

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DU GARD. Association loi 1901 Siège social : 10 rue Henri Dunant 30000 NIMES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DU GARD Association loi 1901 Siège social : 10 rue Henri Dunant 30000 NIMES Assemblée générale d approbation des comptes de l exercice clos le 31 décembre

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DU GARD Association loi 1901 Siège social : 10 rue Henri Dunant 30000 NIMES Assemblée générale d approbation des comptes de l exercice clos le 31 décembre

DGI-DGE - TRANSFERT DE FONDS DOSSIER A CONSTITUER

1 A. TRANSFERT SUR SITUATION DES CONTRATS DE TRAVAUX 1. Formulaire de demande transfert, fourni par la DGE, ou téléchargeable sur le site DGE, dument renseigné et visé par le maitre de l ouvrage; 2. Procuration

1 A. TRANSFERT SUR SITUATION DES CONTRATS DE TRAVAUX 1. Formulaire de demande transfert, fourni par la DGE, ou téléchargeable sur le site DGE, dument renseigné et visé par le maitre de l ouvrage; 2. Procuration

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

DEMANDE DE SUBVENTION ANNÉE 2015

DEMANDE DE SUBVENTION ANNÉE 2015 A joindre au présent dossier : un RIB ; Une copie du compte rendu de la dernière Assemblée Générale (AG) ; Annexe 1 complétée et signée par le vérificateur aux comptes

DEMANDE DE SUBVENTION ANNÉE 2015 A joindre au présent dossier : un RIB ; Une copie du compte rendu de la dernière Assemblée Générale (AG) ; Annexe 1 complétée et signée par le vérificateur aux comptes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

RAPPORT FINANCIER. 16ème congrès de l Union Locale CGT de Saintes 19 et 20 juin 2012

RAPPORT FINANCIER 16ème congrès de l Union Locale CGT de Saintes 19 et 20 juin 2012 Ce rapport financier concerne les années 2010 et 2011. En changeant de trésorier au dernier congrès de juin 2010, nous

RAPPORT FINANCIER 16ème congrès de l Union Locale CGT de Saintes 19 et 20 juin 2012 Ce rapport financier concerne les années 2010 et 2011. En changeant de trésorier au dernier congrès de juin 2010, nous

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013 Rapport CFA CCIV-ESSEC 31/12/13 Page 1 Sommaire RAPPORT DE GESTION... 3 I- SITUATION DE L ASSOCIATION DURANT L EXERCICE

RAPPORT ANNUEL Association pour la formation par l apprentissage CCIV-ESSEC 31/12/2013 Rapport CFA CCIV-ESSEC 31/12/13 Page 1 Sommaire RAPPORT DE GESTION... 3 I- SITUATION DE L ASSOCIATION DURANT L EXERCICE

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

DEMANDE DE SUBVENTION 2015

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de